2011年上半年房地产信托情况研究简报

太原市房地产市场2011年上半年运行情况

太原市房地产市场上半年运行情况于政府对楼市调控绝不放松的态度和一系列调控房价的言论影响到楼市氛围。

再加上限购政策和一房一价及限贷等政策,以及新“国八条”和加息及上调存款准备金率等一系列调控叠加效应的体现,今年的商品房价格走势平稳,涨幅较去年同期涨幅有大幅下降。

据统计:今年1-6月商品住房交易价格5679.53元/㎡,同比上涨了2一、今年上半年商品住房价格走势平稳,但涨幅较去年同期的涨幅大幅下降由于政府对楼市调控绝不放松的态度和一系列调控房价的言论影响到楼市氛围。

再加上限购政策和一房一价及限贷等政策,以及新“国八条”和加息及上调存款准备金率等一系列调控叠加效应的体现,今年的商品房价格走势平稳,涨幅较去年同期涨幅有大幅下降。

据统计:今年1-6月商品住房交易价格5679.53元/㎡,同比上涨了2.37%,但是较去年同期的同比涨幅24.14%下降了近22个百分点。

二、商业用房销售增长较快由于商业用房不受“限购令”的影响,投资者将目光转向了商业用房市场,商业用房市场呈供销两旺的态势。

据统计,今年1-6月,我市商业用房供应面积为39.66万㎡,较去年同期上涨了44.22%。

商业用房销售量22.24万㎡,较去年同期上涨了82.44%,成交均价为11521.57元/㎡,较去年同期上涨了11.64%。

三、商品住房销售持续走低今年上半年,我市商品住房销售继续走低, 1-6月份商品住房自今年“限购令”以来,一直处于下降通道,实际销售111.73万㎡,较去年同期下降9.83%。

四、商品房可售面积持续上升截止今年的6月30日,我市商品房累计可售面积441.94万㎡,同比增加34.99%;比去年年底上涨了16.71%,其中商品住房累计可售面积206.17万㎡,同比上涨了29.86%,比去年年底上涨了7.68%。

五、市场供应结构更趋合理,中小户型比例增加。

今年1-6月份,新建商品住房供应结构面积累计登记销售中,144㎡以下的普通商品住房占到了整个商品住房结构的73.13%,较去年同期上涨了2个百分点, 144㎡以上的非普通商品住房所占比重仅占26.87%,较去年同期下降了2个百分点。

上半深圳房地产统计研究分析报告

2011年上半年深圳房地产统计分析报告【调控效果显现,新房量升价跌】 2011年上半年深圳房地产统计分析报告来源:szhome研究与发展部作者:吴上锦张粉层目录第一部分:1-5月深圳主要宏观经济数据第二部分:土地市场附一:2011年上半年成交地块分布情况附二:2011年上半年成交地块地主要指标第三部分:住宅市场一、新房市场1、2011年上半年新房供应分析1.1、新增供应分析1.2、新增预售分析2、2011年上半年新房成交分析2.1 成交均价分析2.2 成交量分析附一:2011年上半年新房成交主要数据附二:2011年上半年新房成交户型构成2.3 2011年上半年深圳新房供求比2.4 2011年上半年深圳房价收入比2.5 2011年上半年深圳租售比2.6 2011年1-6月深圳新房量价走势分析3、2011年上半年楼盘成交龙虎榜TOP103.1 小户型物业成交龙虎榜TOP103.2 改善型物业成交龙虎榜TOP103.3 大户型物业成交龙虎榜TOP104、2011年上半年成交龙虎榜之开发商TOP10二、二手房市场1、2011年上半年深圳各行政区二手房挂牌均价2、2011年上半年深圳各行政区二手房成交分析3、2011年1-6月深圳二手房量价走势分析4、2011年上半年深圳住宅租金5、2011年1-6月深圳各行政区租金走势三、2011年上半年新房二手房量价比较1、新房二手房价格比较2、新房二手房成交量比较第四部分:商业市场一、一手商业1、商业新增预售分析2、一手商业成交分析附:2011年上半年深圳一手商业成交TOP10二、二手商业1、商业挂牌均价附:2011年1-6月深圳各行政区商业挂牌均价走势图2、商业租金附:2011年1-6月深圳各行政区商业租金走势图第五部分:写字楼市场一、一手写字楼1、写字楼新增预售分析2、一手写字楼成交分析附:2011年上半年深圳一手写字楼成交TOP10二、二手写字楼1、写字楼挂牌均价附:2011年1-6月深圳各行政区写字楼挂牌均价走势图2、写字楼租金附:2011年1-6月深圳各行政区写字楼租金走势图第六部分:政策点评第七部分:小结【内容摘要】2011年上半年楼市仍然面对高压地调控环境,期间虽然没有重量级地打压政策出台,但“官意”对楼市调控没有任何松懈地迹象,三令五申要求严格执行去年出台地“国十条”,楼市在一片打压声中表现平平.期间,为应对通胀,央行地三次加息也震伤楼市.至于深圳,调控更是不遗余力,甚至动用行政手段干预房价——“最高限价”.从上半年深圳楼市交出地答卷来看,明显地“量涨价低”,符合官方意志,但细致研究发现,期间存在“猫腻”,房价下跌更多地成交结构变动引起,更多地是“被降”了……上半年深圳共批准预售住宅147.3万平方米,同比增加3.7%%上半年深圳共成交新房140.8万平方米,同比增加10.9%……上半年深圳地新房成交均价为18820元/平方米,同比下跌10.8%……上半年深圳新房市场供求比为1:0.96,供求大致平衡……上半年深圳地房价收入比为16.6倍,有所回落,但仍远远高于国际上限(6倍)……上半年深圳地租售比达1∶423,有所回落,但仍远远超出合理底线(1∶300)……上半年深圳共成交二手商品房499.28万平方米,同比减少8.6%……上半年深圳二手房地挂牌均价突破2万大关,达20812元/平方米,同比上涨近34%……上半年深圳住宅租金为44元/平方米/月,同比上涨近13%……上半年深圳二手房地成交量约是新房成交量地3倍多……上半年深圳二手商业地挂牌均价和租金同比均有明显上涨……上半年深圳二手写字楼地挂牌均价和租金同比均呈两位数涨幅……b5E2R。

2011年第一季度全市房地产市场运行情况分析

2011年第一季度全市房地产市场运行情况分析一、市场运行基本情况1、房地产开发投资有较大增加。

1-3月份,全市房地产开发企业资金总量52.86亿元,比去年同期增加23.6%。

全市完成开发投资16.31亿元,同比增长12.3%,其中中心城市完成开发投资9.54亿元,同比增长7.9%。

2、施工、新开工面积同比增长,竣工面积同比减少。

全市施工面积793.55万平方米,同比增长41.8%,其中中心城市施工面积439.71万平方米,同比增长31.4%。

全市新开工面积104.38万平方米,同比增长60.3%,其中中心城市新开工面积67.63万平方米,同比增长61.3%。

全市竣工面积26.56万平方米,同比减少7.2%,其中中心城市竣工面积14.57万平方米,同比减少5.1%。

3、市场交易呈现下降现象。

一是新建商品房成交量下降。

全市累计销售商品房29.7万平方米,同比增加0.34%,其中中心城市销售10.56万平方米,同比减少18.77%。

二是存量房交易量同比下降。

全市交易存量房19.21万平方米,同比减少22.7%,其中中心城市交易存量房7.67万平方米,同比减少43.4%。

4、中心城市可售房源减少,供应相对不足。

由于2010年中心城市商品房和商品住房销售较好,库存大量减少,目前可供房源相对不足。

据统计,至3月份末,全市累计可售商品房面积110.32万平方米,同比增加30.99%,其中中心城市19.53万平方米,同比减少33%。

全市累计可售商品住房63.59万平方米(合6465套),同比增加14.39%,其中中心城市12.76万平方米(合764套),同比减少47.03%。

5、房价高位运行,同比涨幅偏大,环比略有下降。

第一季度商品房平均销售价格为7384元/平方米,其中一月为6984元/平方米,同比增长39.85%,环比增长9.53%;二月为8995元/平方米,同比增长103.83%,环比增长28.79%;三月为6174元/平方米,同比增长6.36%,环比下降31.36%。

2011年上半年房地产市场运行报告

2011年上半年房地产市场运行报告(市房地产管理局2011年7月21日)一、基本情况1、房地产投资。

统计部门数据显示,上半年全市房地产开发投资完成26.38亿元,居全省第15位,同比增长52.66%,居全省第5位,高出全省平均增幅23.25个百分点。

按我局有关单位调查,上半年市区房地产开发投资完成27亿元,同比增长54.29%。

2、商品房施工。

上半年市区商品房累计施工面积376.68万平方米,同比增长44.7%,其中住宅256.44万平方米,同比增长23.01%,非住宅120.24万平方米,同比增长131.54%。

商品房新开工面积163.92万平方米,同比增长51.95%,其中住宅111.4万平方米,同比增长23.19%,非住宅52.52万平方米,同比增长200.97%。

商品房竣工面积166.76万平方米,同比增长188.21%,其中住宅106.5万平方米,同比增长111,35%,非住宅60.26万平方米,同比增长706.69%。

3、商品房供应。

上半年市区批准预售商品房97.15万平方米,同比增长33.8%,其中住宅60.06万平方米,同比下降4.53%,非住宅37.09万平方米,同比增长282.37%。

批准预售住宅5169套,非住宅6508间。

4、商品房预销售。

上半年商品房预售合同备案面积51.67万平方米,同比下降6.14%,其中住宅面积41.49万平方米,同比下降18.07%,非住宅10.08万平方米,同比增长128.57%。

备案总套数5817套,其中住宅4050套,非住宅1767套。

5、二手房交易。

上半年市区二手房交易面积18.68万平方米,同比增长2.24%。

成交套数3258套。

6、商品房价格。

上半年新建商品房住宅均价4218元/平方米,同比上涨26.12%。

非住宅均价6168元/平方米,同比下降1.11%。

二手房住宅均价3907元/平方米,同比上涨30.06%。

7、房地产信贷。

上半年房地产开发企业贷款余额86791万元,比上年同期减少2339万元。

房地产市场形势分析报告(2011年第一季度)

房地产市场形势分析报告(2011 年第一季度)<<房地产业要参>>编辑委员会编写2011 年5 月3 日章节目录一、宏观形势分析 (3)二、房地产开发投资 (4)三、土地市场情况 (9)四、商品房销售情况 (9)五、存量房市场交易情况 (14)六、趋势分析 (15)、宏观形势分析2010 年,我国在加快转变经济发展方式、加强和改善宏观调控方面政策有力,市场需求回暖趋旺,有效巩固和扩大了应对国际金融危机的成果,国民经济由回升向好逐步转为稳定增长。

2011 年一季度正值“十二五”规划开局之际,在“以科学发展为主题,以加快转变经济发展方式为主线”战略思想的指导下,国民经济稳定增长的基础将更加坚实,GDP增速有望保持在9流右,但物价上升压力仍然偏大,预计CPI 将上涨5%左右。

必须将控制价格上涨放在经济工作更加突出的位置,应当运用短期需求管理政策和结构优化政策化解当前结构性价格上涨压力。

(一)通胀预期明显增强对物价上涨速度的计算主要考虑两方面因素,一是翘尾因素,二是新涨价因素。

2011年CPI各季度翘尾因素分别为3.4%、3.5%、2.9%和0.7%, —二季度翘尾因素偏高。

从新涨价因素来看,要素成本上涨、输入型通胀压力、国际热钱流入、农产品供求趋紧等推动新涨价因素继续上行的条件均较20l0 年有所强化,也就是说一季度新涨价因素有可能高于去年同期水平,在这种情况下,目前社会通胀预期较为强烈,如果不加以有效管理,预期将转化为真正的通胀压力,将会影响经济正常运行。

(二)房地产调控难度加大2010 年国务院连续出台了一系列遏制房价过快上涨的政策措施,并加大了保障性住房建设力度。

尽管房价没有出现明显下降,但快速上涨的势头得到遏制。

然而近期,在热钱流入、物价上涨等因素影响下,房价再度上升,房价与居民收入之间矛盾继续扩大。

房地产市场既有资本市场的属性,又与实体经济密切相连,房价继续上涨将使宏观调控不得不面对“抑制资产价格与防止经济增速回落” 的矛盾,从而使得房地产调控陷入两难境地。

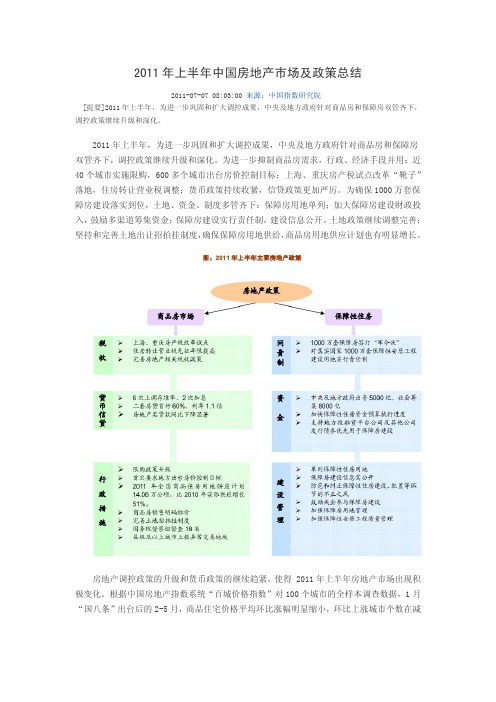

2011年上半年中国房地产市场及政策总结

2011年上半年中国房地产市场及政策总结2011-07-07 08:03:00 来源:中国指数研究院[提要]2011年上半年,为进一步巩固和扩大调控成果,中央及地方政府针对商品房和保障房双管齐下,调控政策继续升级和深化。

2011年上半年,为进一步巩固和扩大调控成果,中央及地方政府针对商品房和保障房双管齐下,调控政策继续升级和深化。

为进一步抑制商品房需求,行政、经济手段并用:近 40个城市实施限购,600多个城市出台房价控制目标;上海、重庆房产税试点改革“靴子”落地,住房转让营业税调整;货币政策持续收紧,信贷政策更加严厉。

为确保1000万套保障房建设落实到位,土地、资金、制度多管齐下:保障房用地单列;加大保障房建设财政投入,鼓励多渠道筹集资金;保障房建设实行责任制,建设信息公开。

土地政策继续调整完善:坚持和完善土地出让招拍挂制度,确保保障房用地供给,商品房用地供应计划也有明显增长。

房地产调控政策的升级和货币政策的继续趋紧,使得 2011年上半年房地产市场出现积极变化。

根据中国房地产指数系统“百城价格指数”对100个城市的全样本调查数据,1月“国八条”出台后的2-5月,商品住宅价格平均环比涨幅明显缩小,环比上涨城市个数在减少,环比下跌城市个数在增加,房价快速上涨势头得到遏制,表明政策调控的效果正在逐步显现。

2010年4月的“国十条”出台后,已有北京、深圳、苏州等部分城市出台“限购令”。

2011年 1月,国务院办公厅发布“国八条”1,扩大限购范围、加大限购力度,要求直辖市、省会城市、计划单列市(若不含拉萨共计35个城市,简称“35个大中城市”)和房价过高、上涨过快的城市要在一定时期实行限购措施,对本地户籍家庭拥有2套及以上不得再购买,非本地户籍家庭拥有1套及以上住房、不能提供当地纳税或社保缴纳证明的不得购买住房。

截止目前,已有约40个城市出台限购措施,严厉程度略有差异,其中北京要求非本地户籍无房家庭提供“连续5年”缴纳社保或纳税证明,是本轮限购措施中要求最为严厉的。

年上半年中国房地产市场及政策汇报

2011年上半年中国房地产市场及政策总结2011-07-07 08:03:00 来源:中国指数研究院[提要]2011年上半年,为进一步巩固和扩大调控成果,中央及地点政府针对商品房和保障房双管齐下,调控政策接着升级和深化。

2011年上半年,为进一步巩固和扩大调控成果,中央及地点政府针对商品房和保障房双管齐下,调控政策接着升级和深化。

为进一步抑制商品房需求,行政、经济手段并用:近 40个都市实施限购,600多个都市出台房价操纵目标;上海、重庆房产税试点改革“靴子”落地,住房转让营业税调整;货币政策持续收紧,信贷政策更加严厉。

为确保1000万套保障房建设落实到位,土地、资金、制度多管齐下:保障房用地单列;加大保障房建设财政投入,鼓舞多渠道筹集资金;保障房建设实行责任制,建设信息公开。

土地政策接着调整完善:坚持和完善土地出让招拍挂制度,确保保障房用地供给,商品房用地供应打算也有明显增长。

房地产调控政策的升级和货币政策的接着趋紧,使得 2011年上半年房地产市场出现积极变化。

依照中国房地产指数系统“百城价格指数”对100个都市的全样本调查数据,1月“国八条”出台后的2-5月,商品住宅价格平均环比涨幅明显缩小,环比上涨都市个数在减少,环比下跌都市个数在增加,房价快速上涨势头得到遏制,表明政策调控的效果正在逐步显现。

2010年4月的“国十条”出台后,已有北京、深圳、苏州等部分都市出台“限购令”。

2011年 1月,国务院办公厅公布“国八条”1,扩大限购范围、加大限购力度,要求直辖市、省会都市、打算单列市(若不含拉萨共计35个都市,简称“35个大中都市”)和房价过高、上涨过快的都市要在一定时期实行限购措施,对本地户籍家庭拥有2套及以上不得再购买,非本地户籍家庭拥有1套及以上住房、不能提供当地纳税或社保缴纳证明的不得购买住房。

截止目前,已有约40个都市出台限购措施,严厉程度略有差异,其中北京要求非本地户籍无房家庭提供“连续5年”缴纳社保或纳税证明,是本轮限购措施中要求最为严厉的。

2011年房地产行业运行情况

2011年房地产行业运行情况2011年,为进一步加强房地产市场调控,促进房价合理回归,促进房地产市场平稳健康发展,政府出台了包括“限购令”在内的一系列更为严厉的调控措施。

下半年以来,调控政策效果集中显现,房地产市场进一步降温,行业进入阶段性调整。

全年来看,房地产开发投资增速及土地购置面积增速同比回落,商品房销售面积及销售额增速进一步放缓,房价呈现下降态势。

反映全国房地产业发展景气状况的“国房景气指数”连续回落,下半年回落幅度有所加大。

11、12月两个月房地产开发综合景气指数分别为99.87点和98.89点,两年来首次降至100点以下,处于不景气区间。

图1 2009-2011年国房景气指数及主要指标走势一、房地产行业政策2011年,中央及地方政府加大调控力度,出台了一系列涵盖面广、针对性强的调控政策,范围涉及限购、差别化信贷、房产税、保障房、土地等五个方面。

限购政策差别化信贷政策房产税政策保障房政策土地政策二、房地产业投融资情况(一)房地产开发投资增速回落在商品房和保障房建设投资的双重刺激下,2011年上半年房地产开发投资整体仍呈快速增长态势。

但是,随着限购范围扩大到二三线城市,前期房地产调控效果集中显现, 2011年8月以来全国房地产开发投资同比增长幅度连续下调。

2011年,全国完成房地产开发投资61739.8亿元,同比增长27.9%,同比回落5.3个百分点。

图2 2010年以来固定资产投资、房地产开发投资累计同比增速(二)房地产开发企业资金来源同比增长速度显现出快速回落态势2011年,受限贷、货币政策从紧等因素影响,房地产开发企业融资难度加大。

尤其是9月份以来,随着限购范围的扩大,商品房成交量陷入低谷,银行对房地产开发商贷款和购房按揭贷款依然偏紧,导致房地产开发投资资金来源增速持续放缓。

2011年,全国房地产开发企业到位资金83245.9亿元,同比增长14.1%,增幅同比回落11.3个百分点。

2011 上半年房地产市场总结 及下半年发展趋势分析

2011上半年房地产市场总结及下半年发展趋势分析一、2011年上半年市场宏观背景:经济平稳增长,房产调控进一步从严。

1.经济总体运行稳定,但通胀压力依然存在。

2010年年末举行的中央经济工作会议中提出,2011年宏观经济政策的基调是实施积极的财政政策和稳健的货币政策。

但从2011年实际执行情况来看,为控通胀,货币政策执行从稳健转为从紧。

在此背景下,上半年,全国完成国内生产总值(GDP)204459亿元,按可比价格计算,同比增长9.6%。

其中第一季度同比增长9.7%,二季度同比增长9.5%。

从环比来看,一季度GDP环比增长2.1%、二季度环比增长2.2%。

可见经济运行虽有所放缓,但依然保持平稳增长。

从投资来看,上半年,固定资产投资(不含农户)124567 亿元,同比增长25.6%。

其中,国有及国有控股投资43050亿元,增长14.6%。

分产业看,第一产业投资同比增长20.6%,第二产业投资增长27.1%,第三产业投资增长24.7%。

全国房地产开发投资26250亿元,同比增长32.9%。

其中,住宅投资18641亿元,增长36.1%。

全国商品房销售面积44419万平方米,同比增长12.9%。

上半年,房地产开发企业本年资金来源40991亿元,同比增长21.6%。

可见固定资产投资保持较快增长,房地产投资热情不减。

虽然经济总体运行稳定,但CPI高居不下,通胀压力依然较大。

上半年全国居民消费价格总水平(CPI)同比上涨5.4%,尽管央行在2011年上半年六次上调存款准备金率至21.5%,但居民消费价格指数(CPI)和工业品出厂价格指数(PPI)仍居高不下,其中6月份同比上涨6.4%,环比上涨0.3%,创近三年新高。

2.房产调控政策进一步从紧,多手段遏制房价过快上涨。

2011年上半年,为巩固和深化调控成果,遏制房价过快上涨,中央政策调控政策进一步从严,并出台新“国八条”,拉开第三次调控的“序幕”。

在信贷政策方面,通过二套房首付提高至六成,三套房停贷进一步紧缩信贷政策进一步抑制需求;行政手段方面,则要求各直辖市、计划单列市、省会城市和房价过高、上涨过快的城市实行限购并公布年度房价调控目标。

2011年信托业发展情况的总结介绍

2011年信托业发展情况的总结介绍第一篇:2011年信托业发展情况的总结介绍2011年信托业发展情况的总结介绍2011年,随着监管政策的不断完善,信托公司自身管理能力的不断提高,以及高净值人群理财需求的不断扩大,中国信托行业出现了信托资产规模和报酬率的共同快速上升。

中国信托业协会近日发布的数据显示,截至2011年9月末,信托业管理的资产规模达40977.73亿元,与2010年底的30404.55亿元相比,规模增长35%。

信托公司固有资产1645.26亿元,净资产1492.76亿元,经营收入265.85亿元,利润总额184.77亿元,人均利润165万元。

同时,2011年信托产品结构逐步优化,集合资金信托占比提升,单一资金信托占比相对下降,集合资金信托资产总额占信托资产规模比例从2010年末的20.61%提高至2011年9月末的28.05%,行业利润逐渐提升。

今年以来,集合信托单月发行规模增长明显,集合信托处于快速扩张时期。

用益信托网近日发行数据显示,截至2011年10月底,集合资金信托产品成立3233个,成立规模为5681.96亿元,2010年同期分别为1617个,2769.4亿元,与2010年同比分别上涨100%和105%。

从集合信托资金的运用方式来看,高收益的权益投资及股权投资是最主要的方式,截止到2011年10月末,权益投资和股权投资的成立规模分别为1847.49亿元和1357.15亿元,占全部集合信托金额的比例分别为33%和44%,贷款和证券投资在2009 年曾经是最主要的投资方式,但目前占比分别下降至18%和11%。

从集合信托资金的投资领域来看,房地产就成为了集合信托计划最主要的投资领域,截止到2011年10月末,房地产信托成立规模为2421.91亿元,占全部集合信托金额的比例为43%;金融和工商企业是另外两个重要的投资领域,成立规模分别为1174.81亿元和1116.87亿元,占比分别为21%和20%。

2011年上半年深圳市房地产市场研究报告

2011年上半年深圳市房地产市场研究报告一.2011年上半年深圳经济运行情况总体经济发展平稳、健康。

上半年全市生产总值5015.22亿元,比上年同期(下同)增长10.6%,比一季度回落0.2个百分点。

第一、第二、第三产业占GDP比重分别是:第一产业占比太小忽略不计;第二产业占47.2%;第三产业占52.8%。

二.深圳市房产供应与成交数据分析1、一手住宅市场(1)、供应分析2011年1-6月份,深圳全市共有37个项目计42批次住宅批售,共计17386套,总建筑面积1472779.78平方米,批售套数和面积同比增幅均在10%以内。

具体数据详见下表:(2)、成交分析上半年新房成交均价分析:1-6月份,深圳全市成交均价为18812元/㎡,相比于去年1-6月份的21083元/㎡,同比下跌10.8%。

具体数据如下图2、二手住宅市场(1)上半年二手住宅成交均价分析1-6月份,全市的二手住宅平均价格为20801元/㎡,同比去年同期的15573元/㎡上涨约33.6%。

由于国土局成交数据的滞后性——过户时间往往在签订合同后1个月左右,过户的价格是之前达成成交时的价格。

由于福田区的成交均价和成交面积在各区中一般是最高的,1-6月份福田区的成交均价约为25957元/平方米;成交面积约111.45万平方米,同比去年同期的113.50万平方米下降了1.8%。

(2)上半年二手住宅成交量分析全市住房购买的需求强劲,深圳二手楼市成交量继续保持高位,由于7.11按评估价征税的利空政策的影响,使得6月份全市二手住宅的成交量井喷,6月份共成交9094套/803053.79㎡,环比分别激增31%和35.7%。

在全市6个行政区中,福田区的成交量基本上一直位居首位,6月份成交2053套/185499.32㎡,占全市的成交套数和成交面积为22.6%和23.1%。

3、商业市场(1)、上半年一手商业成交分析(2)、上半年二手商业成交分析4、写字楼市场(1)、上半年一手写字楼新增批售情况2011年1-6月份,全市没有新的写字楼取得预售许可证。

2011年上半年成都市房地产市场报告

2011年上半年成都市房地产市场报告二〇一一年七月实用文档目录一、土地市场情况 (1)二、商品房成交情况 (22)三、新盘推售情况 (26)四、市场政策 (52)五、热点板块 (54)实用文档2011年上半年成都市房地产市场报告一、土地市场情况1、概况截至2011年1-6月成都市成交土地200宗地,成交面积1004.54万平方米,成交金额189.29亿元。

(1)其中成都主城区成交45宗,成交面积155.1392万平方米,分别占成交量面积的15.4%,成交额54.4891亿,占总成交金额的29%。

其中成交量最多的是高新区,平均楼面地价最高的是锦江区,实用文档实用文档合计 45 3843516 1333520 / /(2)成都郊县土地成交155宗,成交占总量的84.6%,成交金额134.8亿,占总成交金额的71%。

成交量最多的为温江,共成交56宗地。

金堂、大邑、蒲江、都江堰基本无成交量。

2、趋势变化(1)、2011上半年成都土地成交量走势郊县成交宗地数13 31385673656310 20 3040 50 60 龙泉 青白江 新都 温江 双流 新津 彭州 邛崃 崇州 郫县成交宗地数从线状图看,2011年上半年土地成交主要集中在1月,共成交95宗地,合计成交面积353.73万(㎡)。

在后几个月中,呈波浪形交替上升趋势。

(2)、2011上半年成都楼面地价从2011上半年成都市主城区各区成交楼面地价看,六个区按平均楼面地价高低顺序排列分别为,锦江区3200元/平米、青羊区2915元/平米、成华区2766元/平米、武侯区1139元/平米、高新区1025元/平米,金牛区325元/平米。

(3)土地流拍统计2011年上半年共有四宗地流拍,四宗地均为住宅用地。

其中邛崃平乐一宗,双流西航港一宗,青羊区两宗。

成都市2011年上半年宗地流拍一览表实用文档实用文档房地产受政策的影响较大,去年的追高和今年的流拍,都是市场不理性的结果。

房地产市场简报(2011年8月)

出品单位:中国房产信息集团总编:丁祖昱主编:陈啸天执行主编:孟音崔宁宁7月12日“新国五条”要求限购令向二三线城市扩张至今,虽然仅有台州一地正式落实,但调控加码的信号已经对市场产生潜移默化的影响,其中包括前期已经限购的重点城市。

市场方面,重点城市自二季度起的一波企稳反弹势头正式结束,在传统销售淡季和政策再度出手的双重影响下,市场供求双方均步入相对低迷期;土地方面,虽然本月一线城市供地有所放量,但今年前八个月的整体成交规模依然处于历史低点;企业方面,本月拿地行为明显增加,银行贷款融资所占比重有所上升,从资金安全角度来看,当前典型企业现金流状况总体好于08年调控期间,而在高周转策略盛行的背景下,企业下半年进入土地市场抄底的意愿正逐渐显露。

今年到目前为止的楼市走势大致可分为三个阶段,1-3月份国八条出台导致供求同时低迷,4-6月份政策空档期加上品牌房企主动调价推动成交量逐步回升,而7月份之后由于政策再次加码已经造就了市场再次回落的预期。

对于三、四季度的市场走势,我们持谨慎看空的态度,至于金九银十的行情会不会出现很大程度上将取决于房企在当前的大环境下能否顺应市场,在价格上作进一步的让步。

☐经济——经济增速继续放缓,通胀压力持续上行☐政策——房地产调控落地二三线城市,新一轮限购令台州首发☐土地——成交规模同比涨跌互现,排行榜进入门槛有所上行☐市场——两因素合力下重点城市成交回落,未来房价或进一步回调☐企业——典型企业拿地规模提升,受外部环境影响地产股普遍走低2011.08调控加码中止市场回升势头,下半年行情谨慎看空一、经济增速继续放缓,通胀压力持续上行1、CPI和PPI增幅持续上涨,物价指标仍维持高位态势7月份全国居民消费价格(CPI)同比上涨6.5%,超过6月份6.4%,再创2008年7月以来的历史新高,1-7月累计CPI同比增长5.5%。

7月CPI再创新高,主要推动因素仍是食品类价格上涨加快,同比上涨14.8%,环比上涨1.2%,影响CPI上涨4.38个百分点,贡献67.4%。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2011年上半年房地产信托情况简报

2011年年初以来,为进一步抗击通胀和抑制资产泡沫,政府加大了房地产调控和信贷紧缩力度。

随着年内的六次上调,商业银行存款准备金率已达到21.5%的历史高位,信贷资源不断萎缩。

银行监管部门收紧了对房地产开发商的银行信贷融资,令房地产市场的整体流动性趋紧。

央行报告显示,截至今年5月底,我国房地产开发贷款增幅已连续5个月呈下降趋势。

而此前证监会暂缓受理房地产开发企业重组并购申请,房地产企业从股市融资的能力也受到极大限制。

房企企业资金面状况不容乐观,正在大力拓展信托、委托贷款、境外融资、民间资金、地产基金等多种融资渠道,在此情况下,房企资金压力步步趋紧,融资成本快速上涨。

一、主要房地产融资渠道的成本比较

在目前的市场环境和监管环境下,房地产企业从境内证券市场直接融资已经非常困难。

融资具有优势的境外上市房企,还可能通过境外债和信贷融资,而内资中小房企,更可行的融资方式是信托和房地产基金。

根据今年1-4月份的数据统计,几种融资方式的成本情况如下:

银行信贷:在银行贷款全面吃紧的情况下,房地产企业银行信贷也变得越来越困难,房地产开发贷款利率更是不断攀升。

今年的房地产开发贷款利率一般执行基准利率上浮35%的政策,高达约8.2%,个别小房企还上浮50%。

而往年,开发贷款利率只要上浮10%。

债券融资:从年内房企发债情况看,当前境外债券的利率约为5-14%,多集中在10%-12%,具体视开发商的信用情况及资金实力而有所区别。

委托贷款:今年已公布贷款利率的14笔委托贷款的平均贷款利率达到15.8%,相比一年期贷款基准利率上浮了150%,其中,最高一笔委托贷款利率达到21.6%。

民间资金:以浙江为例,在义乌,市场上月息11%被普遍认为还在“可接受”范围之内;温州短期借贷月息则为4%-8%,最高甚至达到15%的月息;在台州,6%的月息已是最低。

同样,广东地区民间借贷月息在6%-15%之间,深圳数家典当行以房产红本作抵押的贷款的月息已达到4%左右;而经济并不如沿海发达的郑州、石家庄,民间投资机构报出的借款月息也达6%至8%。

信托融资:2010年初,房地产信托融资成本约在7%-10%左右,到2010年底,信托融资成本已上升到12%-13%左右,而目前信托融资成本已经上升到15%以上。

二、房地产信托融资的快速发展

在市场流动性的状态宽松的背景下,房地产信托产品以其高收益率而闻名资本市场,信托行业也便加速与房企合作达成共赢的格局,近年来发展势头迅猛。

国内信托研究机构数据显示,今年前5个月信托产品投向房地产领域的资金规模继续攀升,集合信托产品投向房地产行业的资金规模达人民币1168亿元,占信托资金总量的45%。

其中5月份当月投向房地产的信托资金规模为256亿元,高于4月份的248亿元和3月份的194亿元。

5月份房地产信托产品的平均预期年收益率为9.85%,收益率在各信托投资领域中为最高。

反映出紧缩政策环境下,信托作为房地产企业的融资手段之一,重要性越发明显。

三、房地产信托融资的成本分析

房企通过信托渠道的融资成本主要有四大部分:一是给予投资人的产品预期收益,据用益信托工作室统计,2010年平均预期收益率为8.9%;二是给予信托公司的发行费用;三是2%左右的打包渠道费用(2011年6月已经上升至3%),支付给提供融资渠道的银行;四是支付给资金中介的介绍费、第三方资产尽职调查费用等。

根据统计,2010年房地产信托业务报酬率在3.4%左右,按此计算,2010年房地产企业信托融资的总成本约为15%。

进入2011年后,在准备金率上调及楼市调控深入的背景下,房企市场化融资利率大幅上升,信托融资成本也进一步攀升。

目前房企信托融资的综合成本在15%-20%之间,极个别房企融资成本甚至达25%-30%。

大型开发商的信托融资成本尚能维持在15%左右,但条件日益苛刻,而小型开发商一般在18%左右,有的甚至高达20%以上。

为了反映近期房企信托融资成本情况,对部分近期发行设立的房地产信托产品(股权投资和组合投资类)整理统计,见附表。

近期部分房地产信托产品主要情况

名称信托公司投资

方式成立日期规模(万

元)

期限预期年

收益率

房企年融

资成本率

金科地产龙头寺项目投资集

合信托计划

中诚信托组合2011-4-20 54930 12至24月9.5% 14.5%

俊发地产股权投资集合资金

信托计划四川信托股权2011-05-06 140700 18至24月12.5-1

4%

17.5-19%

银泰零售业发展投资基金1

期项目集合资金信托计划

华润信托股权2011-05-06 160000 24月14% 18%

稳盛III号股权投资集合资

金信托计划

西藏信托股权2011-5-13 15000 24月12% 16%

荣腾商业地产投资基金信托

计划

五矿信托组合2011-6-07 21200 18至24月13.5% 18.5%

普惠16号(大连湾山置业股

权投资)集合信托计划

华能信托股权2011-6-10 39130 30月10.5% 15.5% 郑州清华大溪地置业股权投百瑞信托股权2011-6-13 75000 12至24月13.5% 18.5%

资集合资金信托计划

英合地产项目股权投资集合

资金信托计划

中融信托股权2011-6-16 20000 24月12% 17%

泰发上元基金(常州馨河郦

舍项目)集合资金信托计划

四川信托组合募集中25000 24月12% 17%

中信阳光•汇泰股权投资集

合信托计划中信信托股权募集中100000 18+18月11.5-1

2.5%

16.5-17.5

%

融创北京昌平项目股权投资

集合信托计划

大业信托股权募集中60000 17+12月17-23% 20-26%

重庆江北区观音桥项目股权

投资集合信托计划

中信信托股权募集中123900 36-60月12% 17% 四、下半年房地产信托发展趋势

5月初银监会下发《关于逐月上报房地产信托业务风险监测表的通知》,要求信托公司从当月起,每月10日前上报每一个房地产信托项目的资金投向、资金运用方式、风险控制措施等信息,银监会要求掌握的数据的详细程度前所未有。

银监部门要求信托公司严控房地产信托业务风险,对于房地产信托余额较大的信托公司,要求“规模要实现稳中有降”;对于房地产信托新增规模较大的信托公司,要求“把握好节奏,严格控制增速”。

《通知》内容上的显著变化已足够证明,在宏观调控与社会融资总量的涵盖下,监管层已开始关注地产信托的资金流向。

近日,20多家信托公司陆续接到来自监管层相关部门的“窗口指导”电话,要求严控房地产信托业务风险。

与此同时,市场上的房地产信托产品发行规模开始出现明显下降。

从目前看,房地产信托发展已处于高位运行甚至“过热”状态,随着政策面趋紧,下半年房地产信托发行增速和规模将出现下滑,迫使一些房企继续寻求除借贷、信托外的其他替代性融资渠道,这将给房地产PE的发展带来机会。

李业明

2011年6月。