增值税测算表

土地增值税税负率测算表

22

三、增值额 24=1-5

23

四、增值额与扣除项目金额之比 (%) 25=24÷5

24

五、适用税率(%)

25

六、速算扣除系数(%)

26

七、应缴土地增值税税额 28=24×26-5×27

27

八、土地增值税税负率

28

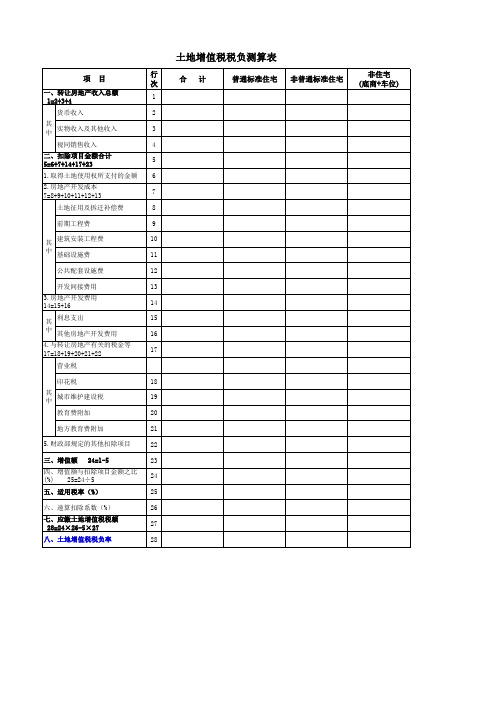

土地增值税税负测算表

合计

普通标准住宅

非普通标准住宅

非住宅 (底商+车位)

项 目

行 次

一、转让房地产收入总额 1=2+3+4

1

货币收入

2

其 中

实物收入及其他收入

3

视同销售收入

4

二、扣除项目金额合计 5=6+7+14+17+23

5

1.取得土地使用权所支付的金额 6

2.房地产开发成本 7=8+9+10+11+12+13

7

土地征用及拆迁补偿费

8

前期工程费

9

其 建筑安装工程费

10

中 基础设施费

11

公共配套设施费

பைடு நூலகம்

12

开发间接费用

13

3.房地产开发费用 14=15+16

14

其 利息支出

15

中 其他房地产开发费用

16

4.与转让房地产有关的税金等 17=18+19+20+21+22

17

营业税

印花税

18

其 中

城市维护建设税

19

教育费附加

20

地方教育费附加

21

5.财政部规定的其他扣除项目

企业税费测算表

上年全年销售收入总额*0.001

税种 销项税额 进项税额 销售收入 利润总额

1月 2月 3月 4月 5月 6月 7月 8月 9月 10月 11月 12月

增值税

0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

印花税

0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0

城市维护建设 税

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

教育费附加 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

地方教育费附 加

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

企业所得税 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

房产税

防洪保安资金

土地使用税

个人所得税

合计

0 0 0 0 0 0 0.00 0 0 0 0 0

项目收入、成本、税费、利润测算表

#DIV/0! #DIV/0! #DIV/0!

#DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0!

第 1 页,共 1 页

#DIV/0! #DIV/0! #DIV/0!

#DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0!

-

#DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0!

#DIV/0! #DIV/0! #DIV/0!

#DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0!

XX项目总收入、成本、土增税测算表

序号

项目

一、查账方式 1 一、收入

2

可售面积

3

销售平均单价

4 二、抵扣项目=5+6+11+12+17

5 1、土地成本

6 2、开发成本=7+8+9+10

7

(1)土地征用及拆迁补偿费等

8

(2)建安成本

9

(3)其他开发成本

10

(4)装修成本

11 3、开发费用=(5+6)*10%

-

#DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0!

#DIV/0! #DIV/0! #DIV/0!

#DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0!

-

#DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0!

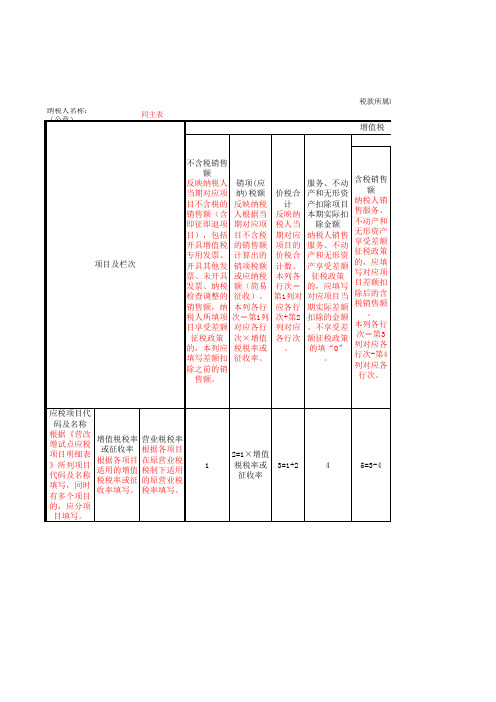

《营改增税负分析测算明细表》

营业税应纳税 额 期末余额 应税营业额 反映纳税人按 填写按原营业 反映纳税人按 原营业税规 税规定,服务 原营业税规 、不动产和无 定,对应项目 定,计算出的 形资产差额扣 的应税营业额 对应项目的营 业税应纳税额 除项目本期期 。 。 末结存的金额 本列各行次= 本列各行次= 。 第3列对应各行 本列各行次= 次-第11列对应 第13列对应各 行次×对应行 第10列对应各 各行次。 次营业税税率 行次-第11列对 。 应各行次。

服务、不动 产和无形资 产扣除项目 本期实际扣 除金额 纳税人销售 服务、不动 产和无形资 产享受差额 征税政策 的,应填写 对应项目当 期实际差额 扣除的金额 。不享受差 额征税政策 的填“0” 。

含税销售 额 纳税人销 售服务、 不动产和 无形资产 享受差额 征税政策 的,应填 写对应项 目差额扣 除后的含 税销售额 。 本列各行 次=第3 列对应各 行次-第4 列对应各 行次。

项目及栏次

销项(应 纳)税额 反映纳税 人根据当 期对应项 目不含税 的销售额 计算出的 销项税额 或应纳税 额(简易 征收)。 本列各行 次=第1列 对应各行 次×增值 税税率或 征收率。

价税合 计 反映纳 税人当 期对应 项目的 价税合 计数。 本列各 行次= 第1列对 应各行 次+第2 列对应 各行次 。

11(11≤3且11≤ 10)

12=10-11

13=3-11

14=13×营业税 税率

营改增税负

税款所属时间: 年 纳税人名称:(公章) 同主表 月 日至 年 月

纳税评估分析测算表(增值税)

第 1 页,共 6 页

增值税纳税评估分析测算表

评估方法 评估指标

本期应纳税额 基期应纳税额 应纳税额增长率=(本期-基期)÷ 基期× 100% 本期工/商业增加值=工资+利润+折旧+销售税金 及附加 3、工/商业 基期工/商业增加值=工资+利润+折旧+销售税金 及附加 增加值评估 法 工/商业增加值增长率={本期-基期}÷ 基期× 100% 本企业税负=应纳税额÷ 工(商)业增加值 同行业税负=同行应纳税额总额÷ 同行工(商)业 增加值 测算数<预警值,收入有可能不实,进一步分析 期末存货较期初增加额 主要外购货物的增值税税率 4、进项税 金评估法 本期运费支出 本期销售成本 测算数<预警值,收入有可能不实,进一步分析 评估正常 评估异常 评估差异值 本期进项税金控制额=(期末存货较期初增加额+本期销售成本)× 主要外购货物税率+本期运费支出数× 7% 评估正常 同行业评估 工(商)业增加值税负差异率=〔本企业工(商)业 增加值税负÷ 同行业工(商)业增加值税负〕× 100%

数值

计算公式

数值

适用税率或征收率 企业当期实际产品(含半成品)产量 ≈ 计算的评估期企业出产品数量为正常,反之为异常 评估正常 评估期期初库存产品数量 评估期期末库存产品数量 6、能耗测 算法 评估期生产能耗量 评估期单位产品能耗定额 评估期产品销售数量

企业当期实际产成品(含半成品)产量 ≈ 计算的评估期生产产品的数量,为正常反之为异常

数值

7、工时 (工资)耗 用法

期末库存产品数量 评估期生产人员工时总量(工资总额) 单位产品耗用工时(或者工资) 评估正常 期初库存产品数量 期末库存产品数量 评估期若干设备的日产量或时产量

土地增值税测算模板

总可售面积 已售面积M2 已售面积占总可售面积比例 一 转让房地产收入总额 二 扣除项目金额总额 1 取得土地使用权支付的金额 2 房地产开发成本 土地征用及拆迁补偿费

前期工程费 建筑安装工程费

基础设施费 公用配套设施费 开发间接费用 3 房地产开发费用 利息支出 其他费用 4 转让房地产有关的税金 营业税 城建税 教育费附加 地方教育费附加

5 财政部规定的加计20%扣除数 三 增值额 四 增值额与扣除项目金额之比 五 适用税率 六 速算扣除系数 七 应缴土地增值税税款 八 已缴土地增值税税款

九 项目清算应补缴土地增值税税款

土地增值税清算表

普通住宅

清算业态 非普通住宅

其他

算表

ห้องสมุดไป่ตู้合计

可售建筑面积扣除项目总 金额

房地产企业税负测算表

0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

0.00

0.00 0.00

0.00 0.00

0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

0.00

0.00 0.00

0.00 0.00

0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

0.00

0.00 0.00

0.00 0.00

0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

0.00

0.00 0.00

0.00 0.00

审批人:

编制人:

第 1 页,共 2 页

项目整体应交 增值税税负

增值税及附加

率

0.00

#DIV/0!

项目整体应交 营业税税负

营业税及附加

率

0

5.56%

营改增税负增 营改增税负

减

增减率

0.00

#DIV/0!

第 2 页,共 2 页

房地产增值税负测算表

公司名称: 收入项目

序号 1 2 3 4

收入类型 销售不动产 不动产出租 ……

合计

编制日期:

单位:元

含税收入金额 不含税金额 适用税率 销项税额

0.00

0

0.00

0

0.00

0

0.00

0.00 0.00

0.00

0 0.00

扣除项目 序号

成本费用项目

预算或实际金额

其中:可抵扣增 值税含税金额

适用税率 进项税额

开发成本

一 土地征用及拆迁补偿费 二 前期工程费 三 基础设施费 四 建筑安装工程费 五 公共配套设施费 六 开发间接费用 七 不可预见费

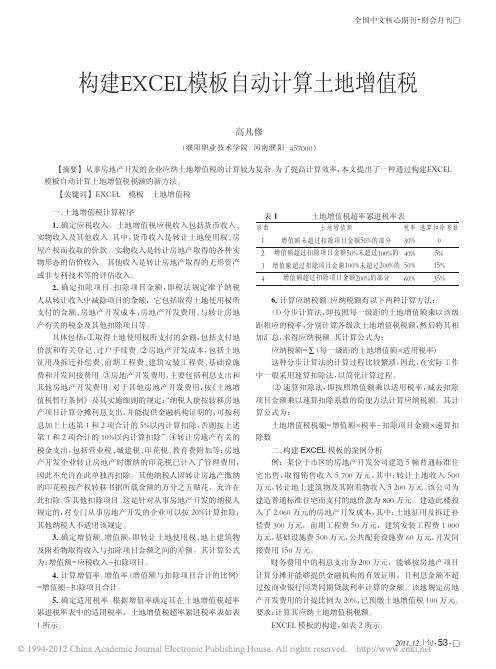

构建EXCEL模板自动计算土地增值税

全国中文核心期刊·财会月刊□2011.12上旬·53·□构建EXCEL 模板自动计算土地增值税【摘要】从事房地产开发的企业应纳土地增值税的计算较为复杂。

为了提高计算效率,本文提出了一种通过构建EXCEL 模板自动计算土地增值税税额的新方法。

【关键词】EXCEL 模板土地增值税高凡修(濮阳职业技术学院河南濮阳457000)一、土地增值税计算程序1.确定应税收入。

土地增值税应税收入包括货币收入、实物收入及其他收入。

其中,货币收入是转让土地使用权、房屋产权而收取的价款。

实物收入是转让房地产取得的各种实物形态的估价收入。

其他收入是转让房地产取得的无形资产或非专利技术等的评估收入。

2.确定扣除项目。

扣除项目金额,即税法规定准予纳税人从转让收入中减除项目的金额,它包括取得土地使用权所支付的金额、房地产开发成本、房地产开发费用、与转让房地产有关的税金及其他扣除项目等。

具体包括:①取得土地使用权所支付的金额,包括支付地价款和有关登记、过户手续费。

②房地产开发成本,包括土地征用及拆迁补偿费、前期工程费、建筑安装工程费、基础设施费和开发间接费用。

③房地产开发费用,主要包括利息支出和其他房地产开发费用。

对于其他房地产开发费用,按《土地增值税暂行条例》及其实施细则的规定:“纳税人能按转移房地产项目计算分摊利息支出,并能提供金融机构证明的,可按利息加上上述第1和2项合计的5%以内计算扣除,否则按上述第1和2项合计的10%以内计算扣除”。

④转让房地产有关的税金支出,包括营业税、城建税、印花税、教育费附加等;房地产开发企业转让房地产时缴纳的印花税已计入了管理费用,因此不允许在此单独再扣除。

其他纳税人因转让房地产缴纳的印花税按产权转移书据所载金额的万分之五贴花,允许在此扣除。

⑤其他扣除项目。

这是针对从事房地产开发的纳税人规定的,对专门从事房地产开发的企业可以按20%计算扣除,其他纳税人不适用该规定。

税负分析测算表

7

税税率或征

收率

可以看出,税负测算表中“增值税”栏次下第1—6列,与增值税附列资料(一)中第9—14列的 表格结构及填报逻辑完全一致,即最终反映的销项税额(测算表第6列)为“差额扣除后的销 项税额”,唯一的区别是,附表一是按不同税率的汇总金额,而测算表必须将其按各应税项目 进行分解(但合计金额必须与附列资料一相等)!掌握了这个诀窍,这张表就已经成功一大半 了!

营改增税负分析测算明细表

(二)表式说明 从表间横向结构看,该表共分为三大栏次。分别是“项目及栏次”、“增值税”、

“营业税”。换句பைடு நூலகம்说,就是希望通过合理的测算方法,直观反映出营改增试点前

后同一纳税人、同一应税营项改目,增其税实负际分缴析纳测的算增值明税细和表测算营业税之间的比较,从

而准确判定试点纳税人的税负变动情况。

营业税

原营业税税制下服务、不动产和无形资产

差额扣除项目

应税营业 营业税应纳

期初余额

本期发生 额

本期应扣 除金额

本期实际 扣除金额

期末余额

额

税额

8

9

10=8+9

11(11≤3 且11≤10)

12=10-11

13=3-11

14=13×营业 税税率

填报案例

案例1:A装修公司为增值税一般纳税人,2016年6月份 发生以下业务:

应税项目名称 (营改增主征收品目名

称)

增值税

税率/征收 率

营业税 税率

营业 增值税 税差 差额征 额征 税标记 税标

记

040400装饰服务 040500其他建筑服务 050100贷款服务 050200直接收费金融服务

11%、3% 11%、3%

增值税行业平均税负率参照表

增值税行业平均税负率参照表税负率=应交税金/销售收入即係=(销项税-进项税)/销售收入×100%序号行业平均税负率1 农副食品加工 3.502 食品饮料 4.503 纺织品(化纤) 2.254 纺织服装、皮革羽毛(绒)及制品 2.915 造纸及纸制品业 5.006 建材产品 4.987 化工产品 3.358 医药制造业8.509 卷烟加工12.5010 塑料制品业 3.5011 非金属矿物制品业 5.5012 金属制品业 2.2013 机械交通运输设备 3.7014 电子通信设备 2.6515 工艺品及其他制造业 3.5016 电气机械及器材 3.7017 电力、热力的生产和供应业 4.9518 商业批发0.9019 商业零售 2.5020 其他 3.50税负率是指增值税纳税义务人当期应纳增值税占当期应税销售收入的比例。

企业税收负担率的测算分析税负率差异幅度=[企业税负率-本地区同行业平均税负率(或上年同期税负率)]÷本地区同行业平均税负率(或上年同期税负率)×100%将测算的企业税负率与上年同期、同行业平均税负率相比,如税负率差异幅度低于-30%,则该企业申报异常。

(二)企业销售额变动率的测算分析当月应税销售额变动率=(当月应税销售额-上月应税销售额)÷上月应税销售额×100%累计应税销售额变动率=(本期累计应税销售额-上年同期应税销售额)÷上年同期应税销售额×100%累计应税销售额变动率或当月应税销售额变动率超过50%或低于-50%,应将应税销售额和应纳税额进行配比分析,以确定该企业申报是否异常。

(三)企业销售成本变动率与销售额变动率的配比分析销售成本变动率=(本期累计销售成本-上年同期累计销售成本)÷上年同期累计销售成本×100%销售额变动率=(本期累计销售额-上年同期累计销售额)÷上年同期累计销售额×100%企业销售成本变动率与销售额变动率的差异额=销售成本变动率-销售额变动率如果企业销售成本变动率与销售额变动率的差异幅度超过各地设定的正常峰值,该企业申报异常。

土地增值税测算表

土地增值税测算表(从事房地产开发的纳税人适用)填表日期:年月日金额单位:元单位名称:土地增值税测算表填表说明主要项目内容,应根据土地增值税的基本计税单位作为填报对象。

如果有二个或二个以上计税单位的房地产,对每个计税单位应分别填写一份测算表。

1、表第l栏“转让房地产收入总额”,按转让房地产开发项目所取得的全部收入额填写。

2、表第2栏“货币收入”,按转让房地产开发项目所取得的货币形态的收入额填写。

3、表第3栏“实物收入及其他收入”,按转让房地产开发项目所取得的实物形态的收入和无形资产等其他形式的收入额填写。

4、表第5栏“取得土地使用权所支付的金额”,按取得该房地产开发项目所需要的土地使用权而实际支付(补交)的土地出让金(地价款)及按国家统一规定交纳的有关费用的数额填写。

5、表第7栏至表第12栏,应根据《细则》规定的从事房地产开发所实际发生的各项开发成本的具体数额填写。

如果房地产开发成本是属于整个房地产项目的,而该项目同时有二个或二个以上的计税单位的,要对该成本在各计税项目之间按一定比例进行分摊。

6、表第14栏“利息支出”,按进行房地产开发实际发生的利息支出中符合《细则》第七条“(三)”规定的数额填写。

如果不单独计算利息支出的,则本栏数额填写为“o”。

7、表第15栏“其他房地产开发费用”,应根据《细则》第七条“(三)”的规定填写。

8、表第17栏至表第19栏,按转让房地产时所实际缴纳的税金数额填写。

9、表第20栏“财政部规定的其他扣除项目”,是指根据《条例》和《细则》等有关规定所确定的财政部规定的扣除项目的合计数。

10、表第25栏“适用税率”,应根据《条例》规定的四级超率累进税率,按所适用的最高一级税率填写;如果建造普通标准住宅出售,增值额未超过扣除项目金额20%的,本栏填写“o”。

11、表第26栏“速算扣除系数”,应根据《细则》第十条的规定找出相关速算扣除系数来填写。

12、表第28栏“已缴土地增值税税额”,按纳税人已经缴纳的土地增值税的数额填写。

应交增值税明细账图解

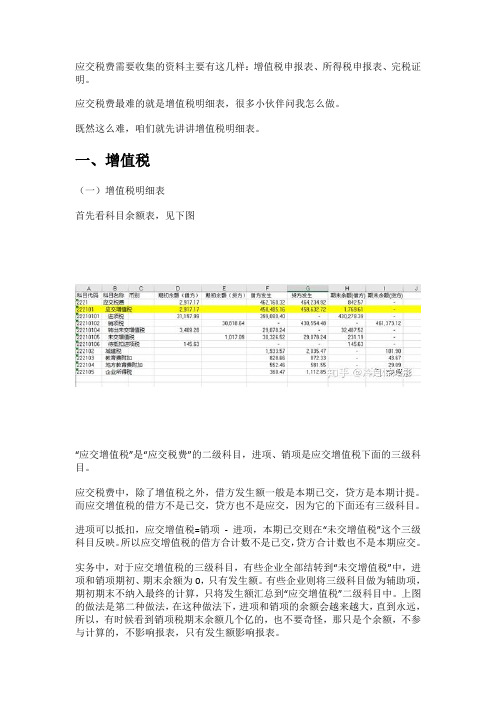

应交税费需要收集的资料主要有这几样:增值税申报表、所得税申报表、完税证明。

应交税费最难的就是增值税明细表,很多小伙伴问我怎么做。

既然这么难,咱们就先讲讲增值税明细表。

一、增值税(一)增值税明细表首先看科目余额表,见下图“应交增值税”是“应交税费”的二级科目,进项、销项是应交增值税下面的三级科目。

应交税费中,除了增值税之外,借方发生额一般是本期已交,贷方是本期计提。

而应交增值税的借方不是已交,贷方也不是应交,因为它的下面还有三级科目。

进项可以抵扣,应交增值税=销项- 进项,本期已交则在“未交增值税”这个三级科目反映。

所以应交增值税的借方合计数不是已交,贷方合计数也不是本期应交。

实务中,对于应交增值税的三级科目,有些企业全部结转到“未交增值税”中,进项和销项期初、期末余额为0,只有发生额。

有些企业则将三级科目做为辅助项,期初期末不纳入最终的计算,只将发生额汇总到“应交增值税”二级科目中。

上图的做法是第二种做法,在这种做法下,进项和销项的余额会越来越大,直到永远,所以,有时候看到销项税期末余额几个亿的,也不要奇怪,那只是个余额,不参与计算的,不影响报表,只有发生额影响报表。

由于以上原因,增值税的明细表比所有科目的明细表都要特殊,如下图为了让截图清晰点,我隐藏了中间的几个月。

很多人拿到这张表就蒙了,不知道怎么填写。

下面先详细讲解表中的各个公式的含义。

1、转出多交增值税(也就是第11行):如下图公式,=IF(B8+B9+B10-B12-B13-B15-B16+B7<=0,B14,IF(B14>B8+B9+B10-B12-B13-B15-B16+ B7,B14-(B8+B9+B10-B12-B13-B15-B16+B7),0))B7、B8、B9、B10,都与“销项”有相同的性质,暂时称它们为广义的“销项”,B12、B13、B15、B16都与“进项”有相同的性质,暂时称它们为“进项”。

B8+B9+B10-B12-B13-B15-B16+B7这个式子表示“销项”减去“进项”,我们把它暂且称为“应交”。

《增值税纳税申报表(适用于增值税一般纳税人)》及其附列资料

《增值税纳税申报表(适用于增值税一般纳税人)》及其附列资料一、表头部分1. 纳税人识别号:填写税务机关为纳税人确定的识别号,共 15 位或 18 位数字。

2. 纳税人名称:填写纳税人单位名称全称。

3. 所属日期:填写申报税款所属的时间区间,如 20XX 年 XX 月 XX 日至 20XX 年 XX 月 XX 日。

4. 填表日期:填写纳税人实际填写申报表的日期。

二、主表部分(一)按适用税率计税销售额1. 应税货物及劳务销售额:填写纳税人本期销售货物和提供加工修理修配劳务取得的全部销售额。

其中:应税货物销售额:专门销售货物的销售额。

应税劳务销售额:提供加工修理修配劳务的销售额。

2. 应税服务销售额:填写纳税人本期销售服务、无形资产取得的全部销售额。

其中:按适用税率计税销售额:适用一般计税方法的销售额。

免税销售额:符合免税条件的销售额。

免抵退税办法出口销售额:实行免抵退税办法的出口货物及劳务销售额。

免税劳务销售额:符合免税条件的劳务销售额。

(二)销项税额1. 应税货物及劳务销项税额:根据应税货物及劳务销售额乘以适用税率计算得出。

2. 应税服务销项税额:根据应税服务销售额乘以适用税率计算得出。

(三)进项税额1. 本期进项税额:填写纳税人本期购进货物、加工修理修配劳务、服务、无形资产等支付或者负担的增值税额。

其中:认证相符的增值税专用发票进项税额:取得的认证相符的增值税专用发票上注明的增值税额。

其他扣税凭证进项税额:除增值税专用发票以外的其他扣税凭证上注明的增值税额,如海关进口增值税专用缴款书、农产品收购发票、农产品销售发票等。

2. 进项税额转出额:填写纳税人已经抵扣但按规定应转出的进项税额。

其中:免税项目用、集体福利、个人消费用:用于免税项目、集体福利或个人消费的进项税额转出。

非正常损失:因管理不善造成货物被盗、丢失、霉烂变质等非正常损失的进项税额转出。

(四)应抵扣税额合计1. 上期留抵税额:填写上期期末留抵税额。

土地增值税测算表模板

5%

50%

15%

60%

35%

税收筹划后应缴纳土地增值税额 正常清算与税收筹划应纳税额对比

除普通住宅以外部分分项不做测算,按整体测算

说明:此模型适用于已经按照即定价格进行销售,项目已完工进清算阶段或项目建造成本已基本发生完毕。在可正常进行土地增值税计算 的基础上。运用土地增值税的税收优惠政策对已发生建造成本在住宅部分与其他部分进行成本的转称,从而确定应缴纳的最小土地增值税 额。

土地增值税测算表

公司名称:

一、土 地 增 值 税 正 常 清 算 部 分

编制日期:

序号 普通科住目宅享名受称税收 优惠筹划部分

11

项目明细

30%

0

项目整体测算 普通住宅部分

无须交税

免税

除普通住宅以外部分测算

商铺部分 无须交税

车位部分 无须交税

车库部分 无须交税

除普通住宅以 外部分合计

无须交税

40%

城建税

7%

与房地产转让有关的税金

土地增值税标准下开发总成本

专门从事房地产 开发加计扣除

20%

土地增值税标准下扣除项目总金额 增值额

土地增值税部分

10

土地增值率

第 3 页,共 5 页

土地增值税测算表

公司名称:

一、土 地 增 值 税 正 常 清 算 部 分

编制日期:

序号

科目名称

土地增值税部分

10

项目明细

协议、招标、拍卖方式取得土地

取得土地使用权所

6

支付的金额

行政划拔方式取得土地 转让方式取得土地

取得土地使用权所支付的金额

土地征用及拆迁补偿费

前期工程费

一般纳税人税负率测算表

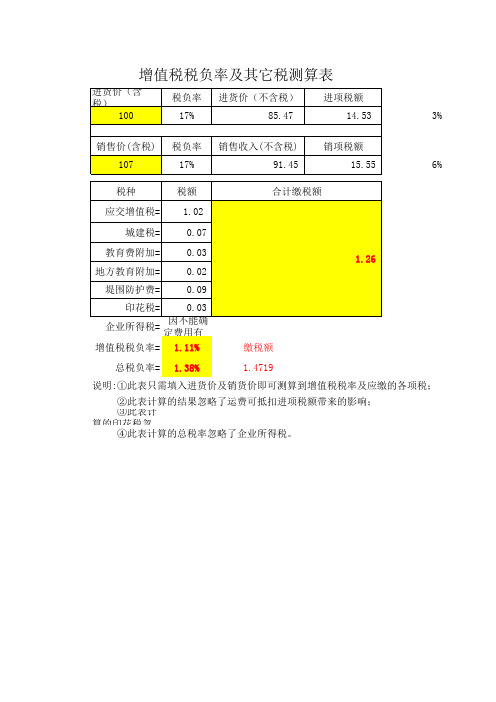

进货价(含税) 税负率 100 销售价(含税) 107 税种 应交增值税= 城建税= 教育费附加= 地方教育附加= 堤围防护费= 印花税= 17% 税负率 17% 税额 1.02 0.07 0.03 0.02 0.09 0.03 1.26 进货价(不含税) 85.47 销售收入(不含税) 91.45 合计缴税额 进项税额 14.53 销项税额 15.55 6% 3%

企业所得税= 因不能确定费用有多少而不能计算准确数 增值税税负率= 总税负率= 1.11% 1.38% 缴税额 1.4719

说明:①此表只需填入进货价及销货价即可测算到增值税税率及应缴的各项税; ②此表计算的结果忽略了运费可抵扣进项税额带来的影响; ③此表计算的印花税忽略了销售成本,因此计算出来的印花税比实际应缴的稍大。 ④此表计算的总税率忽略了企业所得税。

3 3.42 6.42

挣

1.9481

各项税;

实际应缴的稍大。

建筑工程项目“营改增”税负测算表-施工单位营改增税负及利润对比

47

9

安全网

0.23% 25.07 3% 0.73

24

10

油漆

0.13% 14.17 13% 1.63 13

11

天那水

0.14% 15.26 3% 0.44

15

12

砌体

1.81% 197.29 13% 22.70 175

13

水泥

0.97% 105.73 3% 3.08 103

14

砂浆

0.94% 102.46 3% 2.98 99

利润率

9.30%

营业税情况下盈利情况 利润 收入 利润率

390 10,900

3.58%

合同价(万 增值税税额 增值税税负率 增值税负率

建筑工程项目“营改增”税负测算表

10,900

销项税额

900

进项税额

3%

应交增值税

0.31%

增值税税负率

3.31%

900.00 568.67 331.33

“营改增”后情况

序号

成本构成

各成本占比 (%)

成本金额 (万元)

适用税率

理论税额

不含税成本

1

人工费

30.00% 3,270 3% 95.24 3,175

32

管理费

5.87% 587

0% 0.00

33

税收

4.51% 491.59 0% 0.00

34

利润

3.58% 390.22 3% 0.00

合计

100.00% 10,000

568.67 9,030

增值税情况下盈利情况 金额万元

销售收入

10,000.00

销售成本

9,029.87