出口报价及交易的核算答案

报价和成交核算案例及练习

报价和成交核算案例:上海新龙股份有限公司向美国CRYSTAL KOBE LTD •的报价进行核算。

报价资料:400打女士短衫,含增值税17%的采购成本是元/件,退税率为9%。

国内费用包括运杂费860元;商检报关费150元;港区杂费600元;认证费80 元;业务费1000元;其他费用800元。

海洋运输费用为2 070美元。

海运保险, 按CIF 价格加10%投保中国人民保险公司海运货物保险条款中的一切险和战争 险,其保险费率合计为乱 客户佣金为岀口报价的3%,利润为报价的10%,当时 的汇率为元兑换1美元。

请核算每打CIFC3%NY 价是多少正确的价格计算是正确出口报价的前提条件,没有准确的计算,就无法正确 报价。

从事进出口业务的人员,应熟练掌握各种报价、还价和成交价格的计算方 法。

一、出口报价的核算 出口报价=成本+费用+利润_货物实际成本+出口各项费用额之和1-出口各项费用率之和-利润率出口报价的核算一般包括下面几部分內容:成本核算、运费核算.保险费核 算、岀口税收核算、佣金核算、利润核算、报价核算等。

(一)成本核算实际成本=1駕蠶 4+增值税率-出口退税率) (二)国内费用包装费.报检费、报关费、国內运杂费、认证费、业务费、贷款利息(有时, 企业由于周转资金短缺,而无法向国内供应商采购货物,此时企业会向银行提出 融资申请,这样就会出现银行绐企业垫款,企业必须向银行支付垫款利息,由于 垫款是用于岀口商向国内供应商购买货物而发生的,所以垫款利息的计算是按照 采购总成本来计算的)等。

(三)银行费用的核算不同的结汇方式,银行收取的费用不同,同一结汇方式,不同银行收取的费 用也不尽相同,一般来说,L/C 费率收取乳D/A 费率肌D/P 费率乳T/T 费率乱 银行在收取费用时,是按报价总金额来计收,其公式为:银行费用二报价总金额X 银行费率(四)运费核算 重点是海运费中件杂货班轮运费的基本运费计算,要注意重量吨是按货物毛 退税收入=购货成本 1+増值税率X 出口退税率重来计收Q(五)保险费核算在岀口贸易中,在以CIF(或CIP)术语成交的情况下,出口方需对保险费进行核算。

进出口贸易实务计算题答案word文档良心出品

1.我公司出口商品国内总成本为每箱 1200 元人民币。

外商向我发盘, 价格为每箱 140 美元 CIF 纽约。

当日中国银行外汇牌价为 100美元=850元人民币。

问:我公司可否接受?若我方发盘,价格应该是多少?(海运费为每箱 10 美元,保险费率为 0.5%)(保留一位小数) 。

2.我对美国客商出口一批商品,报价为每公斤 100 元人民币 价(投保一切险, 加一成投保, 保费率为 4%,人民币兑美元比价为 准确的 CIFC5 价应报多少?3.我国某出口公司向法国出口一批货物,出口报价为 CFR巴黎 880 美元 /吨(保费率 1.5%,投保加成 10%),我方如果想保持出口净收益不变,我方能否接受?报价 应是?4.我国某出口公司出口一个套(含 17%增值税,出口退税率为 杂费、业务费、港口费及其他各种税费每个集装箱为 按 CIF 成交, 我方按成交金额的 110%投保一切险,(1)我方欲获得 10%利润(按成交金额计算)( 2)如果外商欲获得 3%的佣金,那么 CFRC3 价应为多少?7.某外贸公司出口一商品,采购成本 7000 元/公吨,国内流通费用总和 2000 元/公吨,成交价 CIFC3 价 1200美元 /公吨(其中运费 42.37 美元 /公吨, 保险费 8.58 美元 /公吨, 佣金 36美元 /公吨)。

假设出口 200公吨, 求该批商品出口盈亏率和换汇成本(美元兑人民币比价为1: 8.3)。

8.我公司对某国出口 “两面针” 牙膏,每打 CFR 净价 95 元,如折算成含拥价 5%, CFRC5 价应是多少? 如 CFR 净价为 100 元,佣金率仍然是 5%, CFRC5 价为多少?应付多少佣金?后经与国外客户协商,同意 以 FOB 净价作为基数计算佣金(运费 20 元),佣金应为多少?9、 我某出口公司出口货物一批,报价为每公吨2000 美元 CFR 纽约,现客户要求改报 CIF 价,加二成投 报一切险和战争险,查一切险和战争险费率分别为1%和 0.03%。

进出口贸易操作-上海安德国际公司-答案

进出口貌似操作上海安德国际公司答案操作一:建立业务关系CONGRATULATIONS!祝贺您被上海安德国际公司聘为销售部经理助理!上海安德国际贸易公司于一九八六年由6家企业合并而成,目前它已发展成为中国最大的轻工业进出口公司之一。

该公司从业十多年来,先后同二十多个国家和地区的一百多家客户建立了良好的贸易关系,形成了较为完整的外贸渠道与销售网络,出口商品质量和服务质量在国家上均享有一定声誉。

除传统的进出口贸易外,还采用国际上通用的灵活贸易方式如合资经营、代理、联营、补偿贸易、来样加工、定牌生产、及合作合资等多种贸易方式。

该公司经营的商品主要有:各种型号缝纫机、各类铝制器皿及铝合金不粘锅、不锈钢器皿和餐具、玻璃制品、各种面料的服装、家用电器、体育用品、鞋类等等。

该公司经过市场调研,发现在埃及市场上中国的轻工业品拥有很好的声誉,于是决定拓展在该国的业务。

经了解,埃及的MASRIBRO.CO.,LTD。

公司是一家具有良好声誉的经销商,实力雄厚.该公司的全称和详细地址为:MASRI BRO。

CO.,LTD.P.O。

BOX:14/5873ALEXANDRIA EGYPTHOTLINE: 019112575FAX:1-212—4782432请给埃及客户发一封建立业务关系的信函,要求格式完整、正确,主要内容包括公司介绍、可提供的产品介绍,说明另邮航寄样本,并表达期待尽快与对方达成具体交易的热切愿望等.信函日期:2003年3月2日操作二:出口报价核算请根据外国公司的询盘,并根据下述条件报出FOBC5 SHANGHAI 和CIFC5ALEXANDRIA的美元价格,要求列出详尽的计算过程(分步计算结果保留4位小数,最后报价取2位小数)。

"三五”牌茶餐具(”THREEFIVES”STAINLESS STEEL)商品: 不锈钢组合餐具(server set)不锈钢组合餐具(table ware) 不锈钢叫壶(whistling kettle)不锈钢茶具(4-pieceteaset)货号:S9420-7S8310 S6320S5130国内费用:每个20英尺集装箱费用如下:仓储费500元,国内运杂费1100元,包装费1400元,商检费350元,报关费50元,港口费600元,业务费2000元,其他1000元。

(定价策略)出口报价及价格核算

出口报价的价格计算以及还价核算出口报价通常使用FOB,CFR,CIF这三种报价.对外报价时,应该按如下步骤进行:明确价格构成,确定成本,费用和利润的计算依据,然后将各部分合理汇总.以下用实例说明FOB的对外报价核算.例:吉信贸易公司收到英国一公司求购6000双牛粒面革腰高6英寸军靴(一个40英尺货柜)的询盘,经了解每双军靴的进货成本为人民币90元(含增值税17%)进货总价: 90X6000=540,000元出口包装费每双3元,国内运杂费共计12000元,出口商检费350元,报关费150元,港杂费900元,其它费用共计1500元吉信公司的银行贷款的年利率为8%,预计垫款两个月,银行手续费为0.5%(按成交价计),出口军靴的退税率为14%,海运费:深圳到利物浦,一个40'货柜的包箱费率是3800美元,客户要求按成交价的110%投保,保险费率为0.85%,并在价格中包括3%的佣金.若吉信公司的预期利润为成交价的10%.备注:人民币对美元的汇率假定为8.25:1(实际操作中请按当时汇率计算)试报每双军靴的FOB,CFR,CIF价格.注:FOB: 成本+国内费用+预期利润CFR: 成本+国内费用+预期利润+出口运费CIF: 成本+国内费用+预期利润+出口运费+出口保险费一. 核算成本实际成本=进货成本--退税金额( 注: 退税金额=进货成本/(1+增值税率)X退税率=90-90/(1+17%) X 14%=79.2308元/双二. 核算费用1. 国内费用=包装费+(运杂费+商检费+报关费+港杂费+其他费用)+进货总价X贷款利率/12 X 贷款月份=3 X 6,000+(12,000+350+150+900+1500)+540,000 X 8%/12 X2 =18,000+14900+7200=40100元单位货物所摊费用=40100元/6000双=6.6833元/双2. 银行手续费=报价X0.5%3. 客户佣金=报价X 3%4. 出口运费=3800/6000 X 8.25=5.2247元/双5. 出口保险费=报价X 110%X0.85%核算利润(利润=报价X 10%)关于FOBC3报价的核算:FOBC3报价=实际成本+国内费用+客户佣金+银行手续费+预期利润=79.2308+6.6833+FOBC3报价X 3%+ FOBC3报价X0.5%+FOBC3报价X 10% = 85.914+FOBC3报价X( 3% +0.5% +10%)可以算出FOBC3报价=99.3227元=12.04美元/双2004年六月,某出口公司出口陶瓷制餐具,进货成本150元/套(含17%增值税,退税率9%)20尺货柜(按25个立方米计)需发生的费用有:运杂费900元,商检及报关费200元,港杂费700元,公司业务费1300元,其它费用950元,深圳到纽约20英尺货柜包箱费率2250美元.利润为报价的10%,美元对人民币汇率为1:8.27.货物外箱体积为0.4M*0.35M*0.38M.我方对外报价为每套25.10美元CFR纽约,客户还价每套22美元CFR纽约.一、出口报价核算(一)报价数量核算在国际货物运输中,经常使用的是20英尺和40英尺集装箱,20英尺集装箱的有效容积为25立方米,40英尺集装箱的有效容积为55立方米。

项目二:发盘与出口报价核算(答案)

项目二:发盘与出口报价核算(答案)————————————————————————————————作者:————————————————————————————————日期:项目二:发盘与出口报价核算(价格术语及报价核算)一、名词解释1.贸易术语:是指用一个简短的概念或英文字母(或缩写)来说明商品的价格构成和买卖双方有关手续、费用、风险及责任划分、所有权转移界限等问题的专门术语,它是国际贸易中单价的一个重要组成部分。

2.象征性交货:是指卖方只要按期在约定地点完成装运,并向买方提交合同规定的包括物权凭证在内的有关单据,就算完成了交货义务,而无需保证到货。

3.FCA;是“free Carrier”的英文缩写,中文含义为“货交承运人”。

是指卖方必须在合同规定的交货期内,在指定地点将已经办理了出口清关手续的货物交给买方指定的承运人监管,并负担货物被交由承运人监管为止的一切费用和货物灭失或损坏的风险。

4.FOB Liner Terms:FOB班轮条件,是FOB价格术语变形中的一种。

按此变形,装船费用按班轮条件来办理,即由支付运费的一方——买方负担。

5.CIF Ex Ship’s Hold:CIF舱底交货,是CIF价格术语变形中的一种。

指买方负担将货物从目的港船舱舱底起吊,卸到码头的费用。

6.Discount:折扣,是指卖方按原价给予买方的一定百分比的减让。

7.Commission:佣金,又称手续费(Brokerage),是指买方(如由他委托第三者采购)或卖方(如由他委托第三者推销)付给“第三者”的报酬。

8.装运合同:是指按这类合同成交时,卖方只要在合同规定的装运期内,在指定的装运港(地)将符合合同要求的货物装上运往指定目的港的运输工具或交给承运人,就算完成了交货义务。

卖方所承担的风险在装运港货物越过船舷或货交承运人时转移给买方。

9.换汇成本:是指某出口商品换回一单位外汇需要多少元人民币成本。

也就是用多少人民币(出口总成本)可以换回单位外币(净外汇收入)。

出口报价及交易的核算答案

出口报价及交易的核算,一、出口报价中的价格构成及计算:(一)成本:1、某公司出口19800辆自行车至荷兰,购货成本为每辆250元,增值税为17%,退税率为9%,求每辆车的实际成本是多少,公司总共可以得到多少退税?解:实际采购成本=含税成本x [1-出口退税率/(1+增值税率)]=250 x [1-9%/(1+17%)] =230.77(元/辆)退税收入=250/(1+17%)x9% x 19800= 238769.23(元)2、某食品罐头,销售单位:罐,包装单位:箱,每箱装2罐,每箱体积为0.025736CBM,毛重为20.196KGS, 试分别计算该商品用20’、40’集装箱运输出口是的最大可装箱数及报价数量解答:20’:25/0.025736=971.40217.5/20.196*1000=866.5120’最大装箱866箱报价数量:866*2=1732罐40’:55/0.025736=2137.08424.5/20.196*1000=1213.111520’最大装箱1213箱报价数量:1213*2=2426罐(二)费用i、海运费的计算:3、某公司出口货物共200箱,对外报价为每箱438美元CFR马尼拉,菲律宾商人要求将价格改报为FOB价,求每箱货物应付的运费及应改报的FOB 价为多少?(已知该批货物每箱的体积为45cm x 35cim x 25cm,毛重为30 千克,商品计费标准为W/M, 每运费顿基本运费为100 美元,到马尼拉港需加收燃油附加费20%,货币附加费10%,港口拥挤费20% )答:45cm x 35cim x 25cm=0.0394cbm 0.0394>0.03 ∴按M计算0.0394*100*(1+20%+20%+10%)=5.91美元FOB=CFR-运费=428-5.91=432.09美元4、某商品要出口到加拿大,目的港:多伦多港口。

试分别计算交易数量为1000辆和2640辆的海运费。

第七章-进出口商品价格计算题(有答案)

常用的计算公式:本文由Kingrey制作第一组:FOB==实际购货成本+单位产品国内费用+预期利润CFR==FOB+FCIF==CF R÷(1-投保加成X保险费率)第二组:佣金:CFRC5==CIF÷(1-5%)第三组:出口总成本==实际购货成本+单位产品国内费用==含税价—出口退税收入+单位产品国内费用出口退税收入==含税价÷(1+增值税率)X退税率出口盈亏率==(出口销售人民币净收入—出口总成本)÷出口总成本出口换汇成本==出口总成本(人民币)÷出口销售外汇净收入(美元)1、我某出口商品原报价为每箱150美元CFR孟加拉。

现外商要求改报CFRC5%孟加拉,在FOB净收入不减少的条件下,我方最低应报多少美元?若按110%投保,保险费率为1%,则我方最低CIFC5%应报多少美元?解:CFRC5%=150/(1-5%)=157.89美元/箱CIF=150/(1-1%*110%)=151.67美元/箱CIFC5%=151.67/(1-5%)=159.65美元/箱2、我某出口公司按每箱200美元FOB新港报出某商品,国外客户要求改报CFRC5报价。

经查装运港至目的港的运费为每箱22美元。

请计算在我方利益不受损的情况下,我方应报价多少?解:CFR=200+22=222美元/箱CFRC5%=222/(1-5%)=233.68美元/箱3、我出口某商品一批,原报价每公吨250美元CIFC2%鹿特丹,国外客户要求增加佣金三个百分点,我改报价应为多少?解:CIF=250*(1-2%)=245美元/箱CIFC5%=245/(1-5%)=257.89美元/箱4、我某出口公司按每公吨500美元CIF ROTTERDAM对外报价。

设海运费每公吨45美元,投保加一成,保险费率为0.8%。

请计算在我方利益不受损的情况下,我方应报FOB价多少?解:CFR=CIF-CIF*(1+投保加成)*保险费用率=500-500*(1+10%)*0.8%=495.6美元/公吨FOB=CFR-国外运费=495.6-45=450.6美元/公吨5、我某出口公司对外报某商品每桶150美元FOB青岛。

出口报价核算答案

商品名称:陶瓷餐茶具报价资料:税率:供货单价中均包括17%的增值税,出口陶瓷制品的退税率为9%。

国内费用:出口一个20英尺集装箱需发生的费用有:运杂费800元;商检费150元;报关费50元;港区港杂费650元;公司业务费1200元;其他费用900元。

海洋运费:陶瓷餐具从上海至加拿大多伦多一个20英尺集装箱的包箱费率1750美元。

货运保险:C1F成交金额的基础上加10%投保中国人民保险公司海运货物保险条款中的水渍险、碰损破碎险和战争险,费率分别为:0.5%、0.3%、和0.16%。

客户佣金:成交价格的5%。

报价利润:报价的10%。

报价汇率:8.25元人民币兑换:1美元。

报价要求:分别报出6个货号陶瓷餐具出口的FOB、CFR和CIF美元单价报价核算操作:1.货号:HX1115成本:含税成本:152.00元/套退税收入:152 ÷(1 +17 % )× 9 %=11.6923元/套实际成本:152 —11.6923=140.3077元/套单件包装体积:0.4 ×0.32 ×0.36 = 0.0461立方米20英尺集装箱包装件数:25 ÷0.0461 =542纸箱报价数量:542 ×l = 542套费用:国内费用:(800+150+50+650+1200+900)÷542=6.9188元/套出口运费:1750×8.25÷542 = 26.6375元/套客户佣金:报价×5%保险费:CIF报价×110%×0.96%利润:报价×10%报价:FOB报价=成本十费用十利润=140.3077 + 6.9188 +报价×5%+报价×10%(实际成本)(国内费用)(客户佣金)(预期利润)FOBC5=140.3077+6.9188 = 147.2265 =173.2076÷8.25=20.99美元/套1一5%一10 % 0.85CFR报价:= 成本十费用十利润=140.3077 +6.9188 +26.6375 +报价×5%+报价×10%实际成本)(国内费用)(出口运费)(客户佣金)(预期利润)CFRC5 =(147.2265+26.6375) ÷(1-5%- 10%)÷8.25 =173.864÷0.85÷8.25=204.5459÷8.25=24.79美元/套CIF报价= 成本+费用+利润= 140.3077+6.9188 +26.6375 +报价×5%(实际成本)(国内费用)(出口运费)(客户佣金)十报价×110%×0.96%+报价×10%(海运保险费)(预期利润)C1FC5 = 173.864 ÷(1 – 5% -110%×0.96% - 10%)÷8.25= 173.864 ÷0.8394÷8.25 = 207.1289÷8.25=25.11 美元/套2.货号:HXII28成本:含税成本:100.00元/套退税收入:100 ÷(l十17%)×9%= 7.6923元/套实际成本:100一7.6923 =92.3077元/套单件包装体积:0.44 ×0.325 ×0.4 = 0.0572立方米20英尺集装箱包装件数:25 ÷ 0.0572 =437纸箱报价数量:437 × 2=874套费用:国内费用:(800+150+50+650+1200+900)÷874= 4.2906元/套出口运费:1750 × 8.25 ÷ 874 = 16.5189元/套客户佣金:报价×5%保险费:CIF报价× 110% × 0.96%利润:报价×10%报价:FOB报价= 成本十费用十利润= 92.3077 + 4.2906十报价×5%十报价×10%(实际成本)(国内费用)(客户佣金)(预期利润)FOBC5 = (92.3077+4.2906)÷(1 –5% - 10%)÷8.25= 96.5983 ÷0.85 ÷8.25= 113.6451 ÷8.25= 13.78美元/套CFR报价= 成本十费用十利润=92.3077 + 4.2906 +16.5189 +报价×5%十报价×10%(实际成本)(国内费用)(出口运费)(客户佣金)(预期利润)CFRC5 = (96.5983+16.5189) ÷ (1 – 5% - 10%)÷8.25= 113.1172÷0.85÷8.25 = 133.0791÷8.25=16.13美元/套CIF报价= 成本+费用十利润= 92.3077 +4.2906+16.5189 +报价×5%(实际成本)(国内费用)(出口运费)(客户佣金)十报价× 110%×0.96% +报价×10%(海运保险费)(预期利润)CIFC5 = 113.1172÷(1 - 5% - 110%×0.96% - 10%) ÷8.25= 113.1172 ÷0.8394÷8.25 = 134.7596 ÷8.25= 16.33 美元/套3.货号:HX2012成本:含税成本:132.00元/套退税收入:132÷(1 +17%)× 9%=10.1538元/套实际成本:132 – 10.1538=121.8462元/套单件包装体积:0.44 × 0.4 ×0.355 = 0.0625立方米20英尺集装箱包装件数:25 ÷ 0.0625 = 400纸箱报价数量:400 × 2 =800套。

国际贸易操作实训 【各章练习】参考答案-详解

246各章练习答案 第二章 出口报价核算一.集装箱海运报价1、解:A 货号:=10.00(元)实际成本=购货成本—退税收入=90.00-10.00=80.00(元) B 货号:=8.33(元)实际成本=购货成本—退税收入=75.00-8.33=66.67(元) 该笔交易共退税10.00×1000+8.33×1500=22495.00(元)答:该笔交易共退税22495.00元,A 货号实际成本80.00元,B 货号实际成本66.67元。

2、解:一个20’的集装箱有效容积为25立方米。

(取整)=296(箱)可装工艺品数为296×40=11840(个) 答:可装工艺品数为11840个。

3、解:=2.05(元)该笔交易调整退税率后,可多得到2.05×1000=2050(元) 答:该笔交易调整退税率后,可多得到2050元人民币。

4、解:退税收入= 货价×退税率=购货成本 ×出口退税率1+增值税 =90 ×13%1+17%退税收入= 货价×退税率=购货成本 ×出口退税率 1+增值税 =75 ×13%1+17%可装箱数为= 250.55×0.48×0.32退税收入差额= 货价×退税率差额= 购货成本×退税率差额 1+增值税= 120×(13%-11%)1+17%实际成本= 购货成本— 购货成本×出口退税率 1+17%247=161.28(元)=27.07(美元)CFR = FOB+F=27.07+2100/10000=27.28(美元)=27.46(美元)答:按6.30元换汇成本收益,每件按FOB 、CFR 、CIF 术语应分别对外报价27.07美元、27.28美元、27.46美元。

5、国内费用=10+(200+500+150+150+500+1000+500)/312=19.615(元) 国外运费=3800×6.82/312=83.064(元)=158.46(元)=28.38(美元)= 185— 185 ×15%1+17%FOB =货物实际成本+国内费用6.3 =161.28+185×5%6.3CIF =CFR1—(1+投保加成率)×保费率=27.281—(1+10%)×0.6%实际成本= 购货成本— 购货成本×出口退税率 1+17%=180- 180×14% 1+17%FOB=实际成本+国内费用 (1一利润率)外汇买入价= 158.46+19.615(1一8%)×6.82CIF c5=实际成本+国内费用+国外运费 [1一利润率-佣金—(1+投保加成率)保费率]外汇买入价248=44.46(美元)货号N202:国内费用=10+(300+500+150+50+500+1000+500)/135=32.22(元) 国外运费=3800×6.82/135=191.97(元)=193.675(元)=36.00(美元)=71.15(美元)货号N203:国内费用=10+(300+500+150+50+500+1000+500)/120=35.00(元) 国外运费=3800×6.82/120=215.967(元)=228.889(元)=158.46+19.615+83.064[1一8%一5%—(1+10%)0.8%]×6.82实际成本= 购货成本— 购货成本×出口退税率 1+17%=220- 220×14% 1+17%FOB=实际成本+国内费用 (1一利润率)外汇买入价= 193.675+32.22 (1一8%)×6.82 CIF c5=实际成本+国内费用+国外运费[1—利润率—佣金—(1+投保加成率)保费率]外汇买入价=193.675+32.22+191.97[1— 8%—5%—(1+10%)0.8%]×6.82实际成本= 购货成本—购货成本 ×出口退税率1+17%=260-260 ×14%1+17%249=42.06(美元)=81.70(美元)6、解:计算该批货物总体积为25.92立方米,所以该批货物刚好可装一20’集装箱。

外贸业务综合实训报价核算操作练习与答案

外贸业务实训报价核算操作练习答案一、建立业务关系1、出口交易之前的各项准备工作有哪些?.对国际市场的调查研究与出口营销.落实货源、制定出口商品的生产(收购)计划.制定出口商品经营方案.选定客户和建立业务关系.开展出口促销活动2、如何寻找进口商?.自我介绍.请国外银行介绍进口商.请国内外的贸易促进机构或友好协会介绍客户,如我国的贸促会.请我驻外使馆商务处或外国驻华使馆介绍合作对象。

.通过参加国内外展览会、交易会建立关系.利用国内外的专业咨询公司介绍进口商通过网络寻找3、建立业务关系信函包括哪些内容?信息来源:即如何取得对方的资料致函目的公司概述A.经营范围:主要介绍经营那些产品或提供那些服务;B.经营方式:如一般贸易、转口贸易、来料来件加工装配、进料加工、代理、独家代理等C.经营实力:如经营历史、资金资本状况、市场竞争力、其他优势等产品介绍当明确对方需求时,宜选择某类特定产品进行具体的推荐;当不明确对方需求时,宜对企业产品整体情况做笼统介绍(可能的情况下,附上商品目录、报价单或另寄样品供对方参考)激励性结尾二、交易磋商1、交易磋商磋商哪些条件?2、发盘应该具备哪些条件?发盘应向一个或一个以上特定的人提出。

发盘内容必须十分确定发盘应表明订约的意旨发盘应传达到受盘人3、发盘函电包括哪些内容?感谢对方询盘,明确答复对方来函所询问的事项。

阐明交易的条件(品名、规格、数量、包装、价格、装运、支付、保险等)。

声明发盘有效期或约束条件。

鼓励对方订货。

4、函电翻译However,in order to develop our market in your place,we have decided to accept your counter offer as an exceptional case.然而,为了发展在你方的市场,我们已经决定接受你们的还盘作为一个特例In order to assist you to compete with other dealers in the market,we have decided to reduce2% of the price quoted to you previously,if your order reaches5000sets at one time.为了帮助您与其他经销商的市场,我们决定降低2%的价格报给您以前,如果你的订单达到5000套在一个时间。

出口价格核算参考答案

的栏目内

计算结果

264.1026 CIF报价=(实际成本+国内费用+海运费)/(1-佣金率-保险费率*1.1-利润率-银行费用率) 35.8974 实际成本=300/1.17*(1.17-0.14) 2.0000 国内费用=860/244+300*0.05+300*0.08/12 15.0000 海运费=1400*8.27/244 3.5246 47.4508

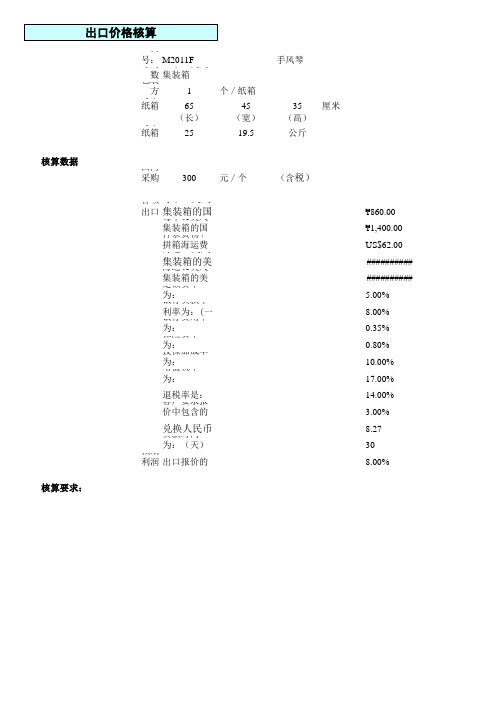

¥ 860.00 ¥ 1,400.00 US$62.00 ########## ########## 5.00% 8.00% 0.35% 0.80% 10.00% 17.00% 14.00% 3.00% 8.27 30 8.00%

填写下列核算表,用数字列出计算过程并将计算结果填入规定的栏目内 注:计算时请务必保留 4 位小数,小于 1 的数值保留 5 位小数

CIFC3%

(订购一个20英尺整箱)

(1-0.03-0.8%*1.1-0.35%)-(264.1026+20.5246+47.4508 )/(44*8.27)

装货数量=25/(0.65*0.45*0.35)

244.2002

CIF报价=(实际成本+国内费用+海运费)/(1-佣金率-保险费率*1.1-利润率-银行费用率) 实际成本=300/1.17*(1.17-0.14) 国内费用=860/244+300*0.05+300*0.08/12 海运费=1400*8.27/244 国内费用=垫款利率+定额费+包干费 计费标准W/M 264.1026 20.52459 47.45082

出口价格核算

货号: M2011F 订购数量: 一个20英尺集装箱 包装方式: 每个纸箱尺码: 每个纸箱毛/净重: 核算数据 国内采购成本: 300 元/个 (含税) 1 65 (长) 25 个/纸箱 45 (宽) 19.5 35 (高) 公斤 厘米 手风琴

(完整版)国际贸易计算题附答案

1、某出口商品原对外报价为FOB净价200美元,现外商要求改报FOBC2%价。

为保持我方的净收入不变,试计算对外改报的FOBC2%价应为多少?(计算结果保留到小数点后两位解:FOBC2%=净价/(1-佣金率)=200/(1-2%=204.08美元2、北京某外贸公司按“CFR马尼拉”术语出口一批仪器,买方投保的险别为一切险,“仓至仓”条款。

我方将仪器用卡车由北京运到天津港发货,但在运输途中,卡车翻车,致使车上部分仪器损坏。

请问:(1)该项损失应由卖方还是买方负责?为什么?(2)保险公司是否应该赔偿?为什么?答:(1)应由卖方负责。

因为在CFR条件下,按合同规定的装运港和装运期限,将货物装上船是卖方应负的责任,卖方应承担货物装上船以前的一切风险和费用。

(2)保险公司不应该赔偿。

因为,是买方投保的一切险,卖方不是保险单的合法受益人,因此,卖方不能向蘖险公司提出索赔。

而根据CFR条件,买方在货物装船前不对货物享有所有权,对风险不承担责任,所以保险公司也不会对买方赔偿。

.3、简述汇付的含义及种类汇付又称汇款,指付款人主动通过银行或其他途径将款项交收款人。

汇付方式可为了信汇、电汇和票汇三种4、我国某公司与泰国一家公司洽商一批商品,我方原报价为每公吨1000美元CFR曼谷,后外商来电要求改报CFRC5%曼谷。

为保持我方的净收入不变,试计算对外改报的CFRC5%曼谷价应是多少?解:CFRC5%曼谷=净价/(1-佣金率)=1000/(1-5%)=1052.63美元答:对外应报的含佣价为1052.63美元5、我方按CIF价格出口货物一批,载货船舶在航行途中触礁沉没,货物全部灭失,买方闻讯后向我方通知,拒绝付款。

请分析:(1)买方的拒付是否合理?为什么?(2)应该由买方还是卖方向保险公司索赔?为什么?(3)保险公司是否应该赔偿?为什么?答:(1)买方的拒付不合理。

因为,CIF术语风险转移的界限是装运港船舷,本案例中,货物的风险责任已转移到买方,故买方应该付款买单。

进出口贸易实务计算题 答案

(一)保险费的计算1.一批出口货物做CFR价为250000美元,现客户要求改报CIF价加20%投保海运一切险,我方同意照办,如保险费率为%时,我方应向客户报价多少解:CIF=CFR+保险费保险费=保险金额×保险费率=CIF×(1+20%)×%CIF=CFR+CIF×(1+20%)×%CIF=CFR÷(1-120%×%)=250000÷=美元2.我国某商品对某国出口的CFR单价是110美元,如外商要求我们改报CIF价,在不影响我外汇净收入的前提下,我应报何价(注:按发票金额的110%投保,保险费率为%)解:CIF=110/(1-%×110%)=(美元)3.我出口某商品对外报价为480美元/吨FOB湛江,现外商要求将价格改报CIF旧金山,试求我方的报价应为多少才使FOB净值不变(设运费是FOB价的3%,保险费为FOB价的%)解:CIF=FOB+运费+保险费,=480+480×3%+480×%=(美元)(二)出口换汇与出口盈亏率1. 某外贸公司出口一批商品,国内进货价共10000元人民币,加工费支出1500元人民币,商品流通费是1000元人民币,税金支出为100元人民币,该批商品出口销售净收入为2000美元。

试计算:(1)该批商品的出口总成本是多少(2)该批商品的出口销售换汇成本是多少(3)该商品的出口销售盈亏率是多少解:(1)出口总成本=10000+1500+1000+100=12600(元)(2)出口商品换汇成本=出口总成本/出口销售外汇净收入=(10000+1500+1000+100)/2000=(人民币/美元)(3)出口商品盈亏率=(出口销售人民币净收入-出口总成本)/出口总成本×100%=[2000×(10000+1500+1000+100)]/10000+1500+1000+100=%(四)佣金和折扣的计算方法1.某商品出口价为CIF伦敦1000美元减3%折扣。

出口报价及交易的核算答案

出口报价及交易的核算答案出口报价与交易核算,1。

出口报价价格构成及计算:(1)成本:1。

一家公司向荷兰出口了19,800辆自行车。

购买成本为每250元,增值税为17%,退税率为9。

每辆车的实际成本是多少,公司总共能获得多少退税?解决方案:实际采购成本=含税成本x [1-出口退税率/(1+增值税率)] = 250 X [1-9%/1+17%)] = 230.77(元/车)退税收入= 250/(1+17%)X9 % X 198 00 = 238769.23(元)2,罐头食品,销售单位:罐,包装单位:箱退税率:9%)20英尺集装箱(按25立方米计算)发生的费用为:运费及杂费900元,商检及报关费200元,港口杂费700元,公司业务费1300元,其他费用950元,深圳至纽约20英尺集装箱包装费2250美元。

利润为报价的10%,美元对人民币的汇率为1:8.27。

货物外箱容积为0.4 MX 0.35 MX 0.38 m(每箱一套)我们的对外报价是每套25.10美元纽约成本加运费价,客户还价是每套22美元纽约成本加运费价。

请计算:1。

根据客户还价计算我们的利润和损失;2.我们保持5%利润的还盘;3。

如果交易是根据客户的还盘进行的,我们希望保持国内采购价格调整8%的利润。

计算:还价采用逆算法,1。

根据客户还价,计算我们是否能获得利润:外箱体积:0.4米x 0.35米x 0.38米= 0.0532立方米报价数量:20英尺柜(按25立方米计算)包装数量=25/0.0532=470箱(每箱一套)销售收入=22 X 8.27 =181.94元退税金额=采购成本/(1+增值税率)X退税率256 199国内总费用=运费和杂费900元+商检和报关费200元+港口杂费700元+业务费用1300元+其他费用950元=4050元每包国内费用4050/470=8.617元海运=2250美元/470×8.27 = 39.5901元/销售利润损失率为4.7286/181.94 = 2.60%2。

出口价格核算练习答案

出⼝价格核算练习答案出⼝价格核算—报价、还价、成交实例评析品名:Hammer Style Brass Padlock 锤形铜挂锁货号:BH870计量单位:打包装:纸箱包装⽅式:5 打/纸箱每个纸箱尺码:长49.5cm 宽25cm ⾼19.5cm每个纸箱⽑/净重:⽑重37克净重33克报价数量/起定量:200打核算数据:采购成本:96元⼈民币/打(含增值税)出⼝费⽤:单位商品出⼝的包⼲费约为:¥ 2.50 20英尺集装箱的包⼲费率为:¥750.0040英尺集装箱的包⼲费率为:¥1400.00件杂货/拼箱海运费率:(计费标准W)US$62.00 每运费吨20英尺集装箱的海运包厢费率为:US$980.0040英尺集装箱的海运包厢费率为:US$1700.00出⼝额定费率为:(按采购成本计) 3.50%垫款周期为:30天银⾏贷款年利率为:(1年按360天计) 6.00%海运货物保险费率为:0.70%投保加成率为:10.00%增值税率为:17.00%出⼝退税率为:13.00%国外客户的佣⾦为:(按报价计) 3.00%银⾏⼿续费率为:(按报价计)0.35%汇率为:(1美元兑换⼈民币)¥8.01预期利润(销售利润率)为:10.00%核算要求:1.填写下列核算表,⽤数字列出计算过程并将计算结果填⼊规定的栏⽬内。

2.计算时请务必保留4位⼩数,⼩于1的数值保留5位⼩数。

报价核算还价核算1:出⼝商报价后受到客户还价,表⽰其能够接受的单价为US$13.10CIFC3%,订购数量为200打。

试根据客户还价进⾏⼀下利润核算(按总量计算):品名:Baby Stroller 童车货号:TH-BS705C 计量单位:辆包装:纸箱报价数量/起订量:100辆每个纸箱的尺码:47cm×36.5cm×84.5cm 每箱的⽑重:14kg 净重:12kg核算数据:采购成本:170元⼈民币/打(含增值税)出⼝费⽤:单位商品出⼝的包⼲费约为:¥5.5020英尺集装箱的包⼲费率为:¥800.0040英尺集装箱的包⼲费率为:¥1400.00件杂货/拼箱海运费率:(计费标准W)US$75.00 每运费吨20英尺集装箱的海运包厢费率为:US$1200.0040英尺集装箱的海运包厢费率为:US$2100.00出⼝额定费率为:(按采购成本计)4.00%垫款周期为:30天银⾏贷款年利率为:(1年按360天计)6.00% 海运货物保险费率为:0.65%投保加成率为:10.00%增值税率为:17.00%出⼝退税率为:13.00%银⾏⼿续费率为:(按每笔交易计)US$80.00 汇率为:(1美元兑换⼈民币)¥8.01预期利润(成本利润率)为:10.00%1.报价核算:请计算FOB、CFR、DIF的价格。

进出口业务模拟-7核算合同答案

出口核算操作注:计算中请务必保留4位小数,小于1的数值保留5位小数。

报价核算"Energy"brand applianceArticle No.: HEA-LL-23Assembled size: 106cm x 41cm x 53cmPacking size: 55.8cm x 27cm x 46.3cm(1set/ctn)Gross/Net Weight: 15 / 14kgPurchasing cost: RMB640.00/set (including VAT17%)20英尺集装箱的海洋包箱费率为2200美元,包干费为820元人民币;出口退税率为14%,银行手续费率为0.4%;投保加成率是10%,保险费率为0.8%;出口商业务费用共计为1800元;汇率为8.25,利润率是报价的8%,报价数量是一个20英尺集装箱;试根据以上条件计算包括3%佣金的出口FOB、CFR和CIF美元单价。

国内费用(820+1800)/3587.3184实际成本¥563.4188(人民币元/台)640*(1+17%-14%)/(1+17%)数量358(台/20英尺集装箱)25/0.558/0.27/0.463海洋运费¥50.6983(人民币元/台)2200*8.25/358海运保险费¥6.2342(人民币元/台)85.87*8.25*1.1*0.8%CIF报价US$85.87(美元/台)(563.4188+7.3184+50.6983)/(1-3%-8%-0.4%CFR报价US$85.02(美元/台)(563.4188+7.3184+50.6983)/(1-3%-8%-0.4%FOB报价US$78.08(美元/台)(563.4188+7.3184)/(1-3%-8%-0.4%)/8.25还价核算如果客户提出的CIFC3接受价格为每辆82美元,而出口商8%的销售利润保持不变,在其他费用不发生变化的前提下,试计算出口商向工厂采购的含税成本应为每辆多少元人民币?客户佣金¥20.2950(人民币元/台)82*8.25*3%银行费用¥2.7060(人民币元/台)82*8.25*0.4%保险费¥5.9532(人民币元/台)82*8.25*1.1*0.8%实际成本¥535.4091(人民币元/台)608.1832*(1+17%-14%)/1.17采购成本¥608.18(人民币元/台)设采购价格为 X82*8.25=[ X*(1+17%-12%)/(1+17%)+7.3184+50.6983 ]/[ 1-3%-8%-0.4%-1.1*0.8% ]X=(82*8.25*( 1-3%-8%-0.4%-1.1*0.8%)-7.3184-50.6983)/(1.03/1.17) X=608.1832%)/(1+17%)4+50.6983)/(1-3%-8%-0.4%-1.1*0.8%)/8.25 4+50.6983)/(1-3%-8%-0.4%)/8.254)/(1-3%-8%-0.4%)/8.25%-14%)/1.17。

进出口商品的价格习题与答案

一、单项选择题1、在国际贸易中,含佣价的计算公式是()。

A 、单价X 佣金率B 、含佣价X 佣金率C 、净价X 佣金率D 、净价/(1-佣金率)2、凡货价中不包含佣金和折扣的被称为()。

A 、折扣价B 、含佣价C 、净价D 、出厂价3、一笔业务中,若出口销售人民币净收入与出口总成本的差额为正数,说明该笔业务为()。

A 、盈B 、亏C 、平D 、可能盈,可能亏4、()是含佣价。

A 、FOBSB 、FOBTC 、FOBCD 、FOB5、在我国进出口业务中,计价货币选择应()。

A 、力争采用硬币收付B 、力争采用软币收付C 、进口时采用软币计价付款,出口采用硬币计价付款D 、进口时采用硬币计价付款,出口采用软币计价付款6、出口总成本是指()。

A 、进货成本B 、进货成本+出口前一切费用C 、进货成本+出口前的一切费用+出口前的一切税金D 、对外销售价7、以下我出口商品的单价,只有()的表达是正确的。

A 、250美元/桶B 、250美元/桶CIF 伦敦C 、250美元/桶CIF 广州D 、250美元8、支付给中间商的酬金叫()。

A 、预付款B 、折扣C 、佣金D 、订金9、FCA 、CPT 、CIP 三种术语涉及的国内费用与FOB 、CFR 、CIF 相比较,它们的区别是 前者不包括()。

A 、装船费B 、邮电费C 、预计耗损D 、拼箱费10、在货物买卖中,收取佣金的通常是()。

A 、买方B 、保险公司C 、船方D 、中间商11、我国出口报价时,单价可写为(A 、FOB 上海每吨120美元第五章 进出口商品的价格B 、每箱95英镑CIF 伦敦10美元,保险费为10美元,佣金率为2%,则按 C 、2.00D 、2.04 )° B 、每吨100英镑CIF 天津D 、每箱50美元FOB 伦敦 15、国内某公司对外报价为CIF100美元,现客户要求改报CIFC5%,则我方应报()。

A 、105.00B 、95.00C 、110.00D 、105.2616、下列关于单价条款对佣金的描述中,错误的是()。

国贸计算题答案

国贸计算题答案第4章计算题:1、已知我国某企业出口某商品,对外报价为每箱50美元cif大阪。

国外客户要求改报cfrc5%大阪,假设保险费率为1.05%,按发票金额的110%投保,我方应报价多少美元才能保持外汇净收入不变?(保留两位小数)cfr=49.42cfrc5%=52.022、某合同规定出口商品数量1000套,每套cif新加坡80美元,由卖方投保一切保险,投保金额按发票金额提10%,查自装运港至目的港的运费为800美元,一切保险的保险费率为0.5%,反问我方可净收入外汇多少美元?fob=787603、我某进出口公司对德国企业报价为每公吨8000欧元cfr汉堡,后外商建议改报cif汉堡价,保险提沦为110%,保险费率合计为1%,我方同意收下,则我方报价应当改成多少?(留存两位小数)cif=8088.984、已知我国某企业出口某商品,对外报价为每箱50美元cfr纽约。

国外客户要求改报fobc5%上海,运费每箱2美元,我方应报价多少美元才能保持外汇净收入不变?(保留两位小数)fob=48fobc5%=53.535、未知我国某企业出口男士衬衫一批,对外报价为每踢50美元cfr纽约。

国外客户建议改报cifc5%纽约,假设保险费率为1.05%,按发票金额的120%投保,我方应当报价多少美元就可以维持外汇净收入维持不变?(留存两位小数)cif=50.64cifc5%=53.36、某公司以cif价出口儿童玩具一批,发票总值为60000美元,投保一切险,保险费率为1.20%,按发票金额110%投保,试计算应付保险费多少?若对方要求按发票金额140%投保,在不减少我方外汇净收入的情况下,我公司发票总值应如何变更?保险费=792cfr=59208cif=60146.287、我某公司出口农产品每箱1000美元cfrc2%纽约,若对方建议佣金减至5%,我方可同意,但出口净价维持不变,则应当报价cfrc5%纽约多少美元?cfr=980cfrc5%=1031.588、我公司一批出口货物cfr价为19800英镑,现客户发短信建议按cif价加20%投保海运一切保险,例如我方同意收下,假设保险费率为1%时,必须维持外汇收入维持不变,我方应当向客户补收多少保险费?cif=20210.49补收240.499、我上海某公司向美国一公司出售货物一批,出口总价为20万美元cif纽约,其中从上海到纽约的海运运费为8000美元,按cif总值的120%投保一切险,保险费率为2%,这批货物的出口总成本为120万元人民币。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

出口报价及交易的核算,一、出口报价中的价格构成及计算:(一)成本:1、某公司出口19800辆自行车至荷兰,购货成本为每辆250元,增值税为17%,退税率为9%,求每辆车的实际成本是多少,公司总共可以得到多少退税?解:实际采购成本=含税成本x [1-出口退税率/(1+增值税率)]=250 x [1-9%/(1+17%)] =230.77(元/辆)退税收入=250/(1+17%)x9% x 19800= 238769.23(元)2、某食品罐头,销售单位:罐,包装单位:箱,每箱装2罐,每箱体积为0.025736CBM,毛重为20.196KGS, 试分别计算该商品用20’、40’集装箱运输出口是的最大可装箱数及报价数量解答:20’:25/0.025736=971.40217.5/20.196*1000=866.5120’最大装箱866箱报价数量:866*2=1732罐40’:55/0.025736=2137.08424.5/20.196*1000=1213.111520’最大装箱1213箱报价数量:1213*2=2426罐(二)费用i、海运费的计算:3、某公司出口货物共200箱,对外报价为每箱438美元CFR马尼拉,菲律宾商人要求将价格改报为FOB价,求每箱货物应付的运费及应改报的FOB 价为多少?(已知该批货物每箱的体积为45cm x 35cim x 25cm,毛重为30 千克,商品计费标准为W/M, 每运费顿基本运费为100 美元,到马尼拉港需加收燃油附加费20%,货币附加费10%,港口拥挤费20% )答:45cm x 35cim x 25cm=0.0394cbm 0.0394>0.03 ∴按M计算0.0394*100*(1+20%+20%+10%)=5.91美元FOB=CFR-运费=428-5.91=432.09美元4、某商品要出口到加拿大,目的港:多伦多港口。

试分别计算交易数量为1000辆和2640辆的海运费。

已知该商品包装单位为箱,每箱体积0.0576CBM,每箱毛重21KGS,净重19.5kgs,每箱装6辆。

运至多伦多港的基本运费为:每20’集装箱USD3290, 每40’集装箱USD4410, 拼箱每体积吨(MTQ)USD151, 每重量吨(TNE)USD216;港口附加费为:每20’集装箱USD132,每40’集装箱USD176, 拼箱货不收取附加费燃油附加费为:每20’集装箱USD160,每40’集装箱USD215, 拼箱货不收取附加费。

假定美元的汇率为6.29.(提示:计算拼箱货运费时,应先分别按体积标准计算的基本运费和按重量标准计算的基本运费,然后再两个结果中选取加大者,作为基本运费)答:(1) 报价1000辆包装箱数量=1000/6=166.6箱取整数167箱总体积=167*0.0576=9.6CBM总毛重=1000/6*21=3500KGS=3.5TNE(2) 报价2604辆包装箱数量=2604/6=434箱总体积=434*0.0576=24.998 CBM总毛重=2604/6*21=9114KGS=9.114TNE(3) 1000辆用拼箱,2604用20’整箱装(4)1000辆运费:按体积运费=9.6*151=1449.6美元按重量运费=3.5*216=75.6美元取大者,所以运费为1449.6美元(5)2604辆运费=1*(3290+132+160)*6.29=22530.78RMBii 保险费的计算:5、一批出口货物CFR价格为2680美元,现客户来电要求按CIF价加20%投保一切险,如保险费率为0.8%, 我方应向客户收补多少保险费?答:CIF价=2680/(1-120%*0.8%)=2705.98美元保险费=2705.98*120%*0.8%=25.98美元iii 佣金的计算:6、某公司向香港客户报水果罐头200箱,每箱132.6港元CIF香港,客户要求改报CFR香港含5%佣金价。

假定保险费相当于CIF价的2%,在保持原报价不变的情况下,求:(1)CFRC5%的香港价应报多少?(2)出口200箱应付给客户多少佣金?(3)某公司出口200箱可收回多少外汇?答:(1)CFR=132.6-132.6*2%=129.95美元CFRC5=129.95/(1-5%)=136.79美元(2)总佣金=(136.79-129.95)*200=1368美元(3)可收回外汇=CFR净价*数量=129.95*200=25990美元(三)预期利润:(四)FOB CFR CIF 三种常用价格的报价核算与换算:7、新洋共出口一个20’货柜的钢丝绳切割器至科伦坡,已知包装方式为4台装1箱,纸箱毛重34.5公斤,净重32公斤,尺码42x42x20cm, 每台购货成本80元,包含17%的增值税。

出口退税率为6% 这批货国内运杂费共计600元,仓储费每天10元,预计存储30天,出口商检费200元,港区港杂费800元,其他业务费用2000元。

上海到科伦坡的20’FCL为1800美元。

如果新洋公司的预期利润率为7%,请报出CFR COLOMBO的价格(美元汇率为8.27: 1答案:实际成本=80*(1+17%-9%)/ (1+17%)=75.8974(元/台)20’货柜的货量:25/(0.42*0.42*0.2)=708 箱17.5/34.5*1000=507.2 箱∴取507箱507*4=2028台国内费用= (600+10*30+200+150+800+2000)/2028=1.9970元/台海运费=1800/2028=0.8876美元/台CFR=[(75.8974+1.9970)/8.27+0.8876]/(1-7%)=11.08美元/台8、上海土畜产品进出口公司出口一批总价为USD422050的兔毛绒,以FOB达成交易。

如海运费为USD 2800, 按CIF成交价格110%投保一切险和战争险,费率分别为0.69%和0.035% 请改报CIFC3价。

答:CIFC3=(422.050+2800)/[1-1.1*(0.69%+0.035%)-3%]=424850/0.962=441632.01美元二、还价核算9、某公司欲出口100台流弧焊机至韩国釜山(BUSAN),1台装1纸箱,尺码为115 x 68 x 98 CM,毛重510公斤,净重480公斤。

我方报出含6%利润率的FOB家每台USD303.00。

对方还盘USD324.00 CFR BUSAN。

请问从上海到釜山的散货运费为多少美元时我方能保持5% 的利润率?(美元汇率8.27, 结果保留1位小数)答:出口总成本=303*(1-6%)=284.82美元单位运费= 324(1-5%)-284.82=22.98∵1.15*0.68*0.98 = 0.76636 > 0.51∴按尺码计∴保持5% 的利润率所需的散货运费:22.98/0.76636=29.99美元/FT10、2008年6月,某出口公司出口陶瓷制餐具,进货成本150元/套(含17%增值税,退税率9%)20尺货柜(按25个立方米计)需发生的费用有:运杂费900元,商检及报关费200元,港杂费700元,公司业务费1300元,其它费用950元,深圳到纽约20英尺货柜包箱费率2250美元.利润为报价的10%,美元对人民币汇率为1:8.27.货物外箱体积为0.4MX0.35MX0.38M.。

(每箱装一套)我方对外报价为每套25.10美元CFR纽约,客户还价每套22美元CFR纽约。

请计算:1.按客户还价,核算我方盈亏情况;2.我方保持5%利润的还价核算情况;3.若按客户还价成交,我方想保持8%利润的国内采购价调整情。

计算:还价采用逆算法,1. 按照客户还价,算出我方是否能得到利润:外箱体积: 0.4 M X 0.35MX0.38M =0.0532CBM报价数量: 20尺柜(按25CBM计算)包装件数=25/0.0532=470箱(每箱装一套)销售收入=22 X 8.27 =181.94元退税金额=进货成本/(1+增值税率) X退税率实际成本=150-150/(1+17%) X9% =150-11.5385 = 138.4615元国内费用总额=运杂费900元+商检报关费200元+港杂费700元+业务费用1300元+其它费用950元=4050元每套餐具国内费用为4050/470=8.617元海运费=2250美元/470 X 8.27 =39.5901 元/套销售利润=销售收入—实际成本—国内费用—海运费= 181.94—138.4615-8.617-39.5901 = —4.7268元/套利润呈负数,为—4.7268元/套,亏损率为4.7286/181.94=2.60%2. 按照我方利润保持5%还价情况CFR价=实际成本+国内费用+海运费+利润=138.4615+8.617+39.5901+ 报价X 5%将等式两边移项得:CFR价—报价X 5% =138.4615 +8.617+39.5901CFR价X ( 1--- 5%)= 186.6686CFR价= 186.6686/(1---5%)CFR价= 196.4933元/套196.4933元/8.27=23.7598美元/套我方保持5%的利润,每套可还价23.7598美元/套3. 按我方保持8%的利润率,进行国内采购价的调整计算实际成本=销售收入—销售利润—海运费—国内费用= 22 X 8.27—22 X 8.27 X8%—39.5901—8.617= 181.94—14.5552—48.2071= 119.1777元/套进货成本=实际成本X ( 1 + 增值税率) / (1 + 增值税率—出口退税率)=119.1777 X ( 1 +17%) /( 1+ 17% --- 9%)=139.4379/ 1.08=129.1092元/套所以说,供应商要在原来价基础上降价20.9元才可以成交.三、成交核算11、我某公司出口一批商品1000箱,对外报价为每箱22美元FOBC3%广州,外商要求将价格该报为每箱CIF5%汉堡。

已知运费为每箱1美元,保险费为FOB价的0.8%, 请问:(1(1)要维持出口销售外汇净收入不变,CIFC5%应改报为多少?(2)已知进货成本为160元人民币/箱,每箱的商品流通费为进货成本的3%,出口退税为30元人民币/箱子,该商品的出口销售盈亏率和换汇成本是多少?答:FOB=22*(1-3%)=21.34美元CIFC5=(21.34+1+21.34*8%) / (1-5%)=23.7美元出口销售盈亏率=[21.34*8.2736-(160+160*3%-30)]*100%÷(160+160*3%-30)=31%换汇成本=(160+160*3%-30)/21.34=6.3212、我某公司出口一批商品5000箱,每箱净重20千克,毛重22千克,体积0.03立方米,出口总成本每箱999元人民币,外销价每箱120美元CFR卡拉奇。