第5章 职业道德基本原则和概念框架

合集下载

第五章 职业道德基本原则和概念框架

例(多选题)下列各项行为中,属于注册会计师不诚信的 行为有( ) A.明知被审计单位的财务报表中有重大未调整错报,却出 具标准的审计报告 B.明知委托人的财务会计处理会直接损害报告使用人或者 其他利害关系人的利益,而予以隐瞒或者作不实的报 告 C.明知委托人的财务会计处理会导致报告使用人或者其他 利害关系人产生重大误解,而不予指明 D.明知委托人的会计报表的重要事项有其他不实的内容, 而不予指明 答案:ABCD

【例•简答题】中国注册会计师协会会员职业道德守则 对独立性的概念内涵是什么?

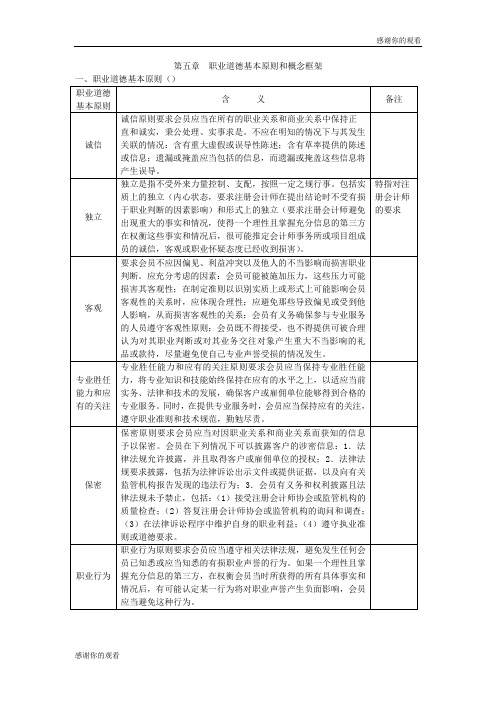

【答案】独立性包括实质上的独立性和形式上的独立性: (1)实质上的独立性是一种内心状态,要求注册会计师在 提出结论时不受有损于职业判断的因素影响,能够诚实 公正行事,并保持客观和职业怀疑态度; (2)形式上的独立性,要求注册会计师避免出现这样重大 的事实和情况,使得一个理性且掌握充分信息的第三方 在权衡这些事实和情况后,很可能推定会计师事务所或 项目组成员的诚信、客观或职业怀疑态度已经受到损害。

一、什么是道德? 二、什么是会员职业道德? 三、为什么要建立会员职业道德守则?

(一)注册会计师审计是一种相当特殊的职业 1.审计的服务对象 2.现代审计技术的复杂性 3.审计服务的结果为社会直接引用 (二)使公众对审计工作产生信任感

注册会计师协会会员职业道德守则规定了职业道 德基本原则和概念框架。

例:多选题,下列各项中,符合注册会计师职业道德有关 专业胜任能力要求的有( ) A.如果会员在缺乏足够的知识、技能和经验的情况下提供 专业服务,就构成了一种欺诈 B.注册会计师在提供专业服务时可以在特定领域利用专家 协助其工作 C.注册会计师应当对其所聘请的专家的工作结果负责 D.在利用专家工作时,注册会计师应当对专家遵守职业道 德的情况进行监督和指导

职业道德基本原则和概念框架.doc

解决冲突的思路或程序:

问题

咨询

事务所或雇佣单

解决

位(适当层次)

执

行

未解决

业

务

向专业团体或法

律顾问获取意见

解决

未解决

1.解除业务约定或退出某项特定任务 2.完全退出该项业务 3.向所在事务所或雇佣单位辞职

感谢你的观看

感谢你的观看

三、对注册会计师职业道德基本原则产生威胁的具体情形及其防范措施()

对职业道德基本原则产生威胁的具体情形及其防范措施()

生不当影响;

高级员工。

10.及时与所有合伙人

感谢你的观看

感谢你的观看

产生 密切 关系 威胁

外在 压力 威胁

(1)项目组成员与客户的董事或高级管 和专业人员沟通会计 客 户 内 部 系

理人员存在直系亲属或近亲属关系;

师事务所的政策和程 统 和 程 序 中

(2)项目组成员与客户某员工存在直系 序及其变化情况,并就 的 防 范 措 施

(3)鉴证业务项目组成员与鉴证客户存 层倡导鉴证业务项目 行 的 非 鉴 证

在重要的密切商业关系;

组成员维护公众利益; 工作,或在必

自身 (4)会计师事务所担心可能失去某一重 3.实施和监控项目质 要 时 提 供 建

利益 要客户;

量控制的政策和程序; 议;

威胁 (5)审计项目组成员与审计客户进行雇 4.制定有关政策,以 2.由鉴证业

保密 监管机构报告发现的违法行为;3.会员有义务和权利披露且法

律法规未予禁止,包括:(1)接受注册会计师协会或监管机构的

质量检查;(2)答复注册会计师协会或监管机构的询问和调查;

(3)在法律诉讼程序中维护自身的职业利益;(4)遵守执业准

职业道德基本原则和概念框架

六、职业行为

会员应当遵守相关法律法规,避免发生任何损害职业声誉的行 为。 如果一个理性且掌握充分信息的第三方,在权衡会员当时所获 得的所有具体事实和情况后,有可能认定某一行为将对职业声 誉产生负面影响,会员应当避免这种行为。 第二十四条 在推介自身和工作时,会员不应损害职业形象。会 员应当诚实、实事求是,不应存在下列行为: (一)对其能够提供的服务、拥有的资质以及积累的经验进行 夸大宣传; (二)对其他会员的工作进行贬低或比较。

二、对遵循职业道德基本原则的威胁及防范措施

(一)对遵循职业道德基本原则的威胁 1、自身利益威胁。如果经济利益或其他利益对会员的职业判 断或行为产生不当影响,将产生自身利益威胁; 2、自我评价威胁。如果会员对其(或者其所在会计师事务所 或雇佣单位的其他人员)以前判断或服务的结果做出不恰当评 价,并且将据此形成的判断作为当前服务的组成部分,将产生 自我评价威胁; 3、过度评价威胁。如果会员过度推介客户或雇佣单位的某种 立场或意见,以致其客观性受到损害,将产生过度推介威胁; 4、密切关系威胁。如果会员与客户或雇佣单位存在长期或亲 密的关系,而过于倾向他们的利益,或认可他们的工作,将产 生密切关系威胁; 5、外在压力威胁。如果会员受到实际的压力或感受到压力 (包括对会员实施不当影响的意图)而无法客观行事,将产生 外在压力威胁。

三、客 观和公正 会员应当公正处事,实事求是,不应因偏见、利益冲突 以及他人的不当影响而损害职业判断。 独立于鉴证客户是遵循客观性基本原则的内在要求,注 册会计师 应当从实质上和形式上独立于鉴证客户。

四、专业胜任能力和应有的关注 (一)专业胜任能力 专业胜任能力是指会员具有专业知识、技能和经验,能 够经济、有效地完成客户委托的业务。专业胜任能力可 分为两个独立阶段: (1)专业胜任能力的获取; (2) 专业胜任能力的保持。 (二)应有的关注 应有的关注要求会员勤勉尽责,遵守执业准则和职业道 德规范的要求,认真、全面、及时地完成工作任务。

第5章职业道德基本原则和概念框架

第3个环节 采取必要的防范措施消除不利影响或将其降 至可接受水平 第4个环节 考虑拒绝或终止或解除合约关系或向雇佣单 位辞职

第一节

职业道德基本原则

一、诚信原则

1.诚信原则的要求 注册会计师应当在所有的职业活动中, 保持正直,诚实守信。 2.发生牵连含义 发生牵连是指注册会计师针对有关信息 出具业务报告或同意将其姓名与有关信 息联系在一起。

答案

可能对职业道德基本原则产生不利影响的因素包括自身利益、自 我评价、过度推介、密切关系和外在压力。 对职业道德基本原则产生不利影响的具体情形 产生不利影响的因 素 审计项目组成员与审计客户进行雇佣协商 自身利益 会计师事务所与鉴证业务相关的或有收费安排 自身利益 在鉴证客户与第三方发生诉讼或纠纷时,注册会计师担任该客户 的辩护人 过度推介 会计师事务所编制用于生成有关记录的原始数据 自我评价 注册会计师接受客户的礼品或享受优惠待遇(价值重大) 密切关 系 会计师事务所为鉴证客户提供的其他服务,直接影响鉴证业务中 的鉴证对象信息 自我评价 项目小组成员的妻子是客户的出纳 密切关系 会计师事务所受到客户的起诉威胁 外在压力 注册会计师被会计师事务所合伙人告知,除非同意审计客户的不 恰当会计处理,否则将不被提升 外在压力

保密原则要求注册会计师对职业活动中 获知的涉密信息保密,具体要求如下表:

提出的工作思 路

具体内容

注册会计师应当对职业活动中获知的涉密信息保密,不得 有下列行为: 1.保密原则总 (1)未经客户授权或法律条规允许,向事务所以外的第三方 体要求 披露所获知的涉密信息 (2)利用自己所获知的涉密信息为自己或第三方谋取利益 2.保密范围

注册会计师应当对其客户、拟接受的客户、受雇的工作单 位、拟受雇的工作单位向其披露的涉密信息保密 注册会计师在社会交往中应当履行保密义务,警惕无意中 泄密的可能性,特别是警惕无意中向近亲属或关系密切 的人员泄密的可能性

第五章职业道德基本原则和概念框架

防范措施:降至可 接受水平

否

拒绝接受

对客户进行了解 获取客户的承诺

24

2、业务的承接

对业务承 接评价

是否具备专业胜任能力 是否拥有和保持应有的关注

防范措施 不具备 能力

拒绝承接

了解客户的业务性质 了解相关行业和业务对象 熟悉相关监管或报告的要求 分派有足够能力的员工 必要时利用专家的工作 时间上与客户达成一致 遵循质量控制政策和程序

(一)对职业道德基本原则产生不利影响的具体 情形

1、产生自身利益不利影响的情形

(1)鉴证业务项目组成员在鉴证客户中拥有直接 经济利益;

(2)会计师事务所过分依赖向某一客户的收费;

(3)鉴证业务项目组成员与鉴证客户存在重要的 密切商业关系;

(4)会计师事务所担心可能失去某一重要客户;

(5)项目组成员正在与客户进行协商受雇于该客 户;

9

(五)保密 1、要求:会员应当对因职业关系和商业关系

获知的信息予以保密,避免出现下列行为: (1)除非法律法规和职业规范允许或要求,

在未经适当且特别授权的情况下,向会计师事 务所或雇佣单位以外的第三方披露由于职业关 系和商业关系获知的涉密信息; (2)利用因职业关系和商业关系获知的涉密 信息为自己或第三方谋取利益。 2、会员无意泄密的可能性:警惕无意泄密的 可能性,特别是向近亲属或关系密切的人员无 意泄密的可能性。

生不当影响,会员不应提供相关专业服务。

8

(四)专业胜任能力和应有的关注 1、专业胜任能力:要求会员有专业知识、技

能和经验,能够经济、有效的完成客户委托的 业务。可以分为两个阶段: (1)专业胜任能力的获取; (2)专业胜任能力的保持 2、应有的关注:要求会员勤勉尽责,按照有 关工作要求,认真、全面、及时地完成工作任 务。

4 职业道德基本原则和概念框架(第五章)

四、客观 五、专业胜任能力和应有的关注

1、专业胜任能力: 专业胜任能力:

会员具有专业知识、技能、经验, 能够经济 经济、 会员具有专业知识、技能、经验, 能够经济、 有效地完成客户委托的业务。 有效地完成客户委托的业务。 地完成客户委托的业务

注意: 注意:

第一、不应承接不能胜任的业务; 第一、不应承接不能胜任的业务; 第二、利用专家工作; 第二、利用专家工作; 第三、胜任能力包括获取和保持。 第三、胜任能力包括获取和保持。

第五章 职业道德基本原则和概念框架

第一节 职业道德基本原则

第二节 职业道德概念框架 职业道德概念框架 第三节 第四节 注册会计师对职业道德概念框架的运用 非:职业道德基本原则 第一节:

一、职业道德基本原则

诚信;独立;客观; 诚信;独立;客观; 专业胜任能力和应有的关注; 专业胜任能力和应有的关注; 保密;良好职业行为 保密;良好职业行为

2、自我评价威胁 :如果对自己以前的判断或服 自我评价威胁 务结果做出评价, 务结果做出评价,并且将据此形成的判断作为 当前服务的组成部分; 当前服务的组成部分; 具体情形: 具体情形: (1)会计师事务所在对客户提供财务系统的设计 或操作服务后, 或操作服务后,又对系统的运行有效性出具鉴 证报告; 证报告; (2)会计师事务所为客户编制原始数据,这些数 会计师事务所为客户编制原始数据, 原始数据 据构成鉴证业务的对象

4.密切关系威胁:与客户或工作单位存在长期或 密切关系威胁: 亲密的关系,而过于倾向他们的利益, 亲密的关系,而过于倾向他们的利益,或认可他 们的工作。 们的工作。 “情”。 具体情形: 具体情形: (1)项目组成员的近亲属担任客户的董事或高级 管理人员; 管理人员; (2)项目组成员的近亲属是客户的员工,其所处 项目组成员的近亲属是客户的员工, 职位能够对业务对象施加重大影响; 职位能够对业务对象施加重大影响;

第五章职业道德基本原则和概念框架

A.解除业务约定,介绍其他会计师事务所执行该审计业务 B.派其他注册会计师对东方股份有限公司的财务报表重新进行 审计 C.将小张调离审计小组,另派其他注册会计师接替其工作 D.业务经理亲自对小张登记的审计工作底稿进行严格复核, 并监督小张的剩余工作

3.在( )情形下,注册会计师透露被审计单位的商业信息不 能视为违反保密的职业道德。 A.对因商业信息而导致的财务报表重大不公允反映在审 计报告中进行说明 B.在未取得客户授权,向后任注册会计师提供已审计财 务报表的有关情况 C.因与其他会计师事务所的注册会计师交流经验的需要 而介绍有关情况 D.被审计单位的职员因与管理层的纠纷而要求查阅本单 位的有关情况

注册会计师职业道德概念框架的具体运用

可能对职业道德基本原则产生不利影响的因素 应对不利影响的防范措施 专业服务委托 利益冲突 应客户的要求提供第二次意见 收费 专业服务营销 礼品和款待 保管客户资产 对客观和公正原则的要求

可能对职业道德基本原则产生不利影响的因素

B.不得以个人名义同时在两家或两家以上的会 计师事务所执业

C.按服务成果大小进行收费 D.注册会计师可以对其能力进行广告宣传,但 不得诋毁同行

二、多项选择题

1.“自我评价”是可能影响鉴证业务独立性的重 要因素。在以下所列的各种情形中,属于“自我 评价”因素的是( )。 A.在重大会计、审计等问题上与鉴证客户存在 意见分歧而受到解聘威胁 B.会计师事务所的高级管理人员或签字注册会 计师与鉴证客户长期交往 C.鉴证小组成员曾是鉴证客户的董事、经理、 其他关键管理人员 D.为鉴证客户编制属于鉴证业务对象的数据或 其他记录

C明知委托人的财务会计处理会导致报告使用人 或者其他利害关系人产生重大误解,而不予指明。

第5章职业道德基本原则和概念框架

二、形式上的独立 使掌握充分信息的理性第三方认为注师也

是独立的。

4

5.1.3 客观

按事物本来面目去考察,不主观,以事实为 依据,凭证据作结论,不凭个人想象,不靠 个人主观判断。 独立是客观的前提。

5

5.1.4 专业胜任能力和应有的关注

一、专业胜任能力 包括专业胜任能力的获取和保持。 内涵是指经济有效的完成客户委托的任务

(注意不得向主要近亲属、其他近亲属及关系密切 的商业伙伴泄密); 主要近亲属:父母、子女、配偶 其他近亲属:兄弟姐妹、祖父母、外祖父母、孙子女、 外孙子女

7

会员应当对过去、现在及预期的客户或雇佣单 位的信息予以保密。

可以披露商业秘密的情形: (1)法律法规允许,且获客户授权; (2)举报违法行为; (3)为自己辩护时使用; (4)接受行业协会、监管机构的询问和调查

17

例一:和自身利益可能不甚要紧的情形 你和小张同是某事务所派往某上市公司年报审计项目

小组的审计助理,都是未婚大龄男青年,在审计过 程中,你发现小张与上市公司财务部年轻貌美的女 经理关系暧昧,可能对审计的独立性产生影响,请 问你该怎么做?

18

例二:和自身利益要紧的情形

Bryan has been working 6 months as a staff assistant for Barton&Barton CPAs. Currently he is assigned to the audit of Reyon Manufacturing Company under the supervision of Charles, an experienced audit senior. There are three auditors assigned to the audit, including Bryan, Charles, and a more experienced assistant, Martha. During lunch on the first day, Charles says, “It will be necessary for us to work a few extra hours on our own time to make sure we come in on budget. This audit isn’t very profitable anyway, and we don’t want to hurt our firm by going over budget. We can accomplish this easily by coming in a half hour early, taking a short lunch break, and working an hour or so after normal quitting time. We just won’t enter that time on our time report .”

是独立的。

4

5.1.3 客观

按事物本来面目去考察,不主观,以事实为 依据,凭证据作结论,不凭个人想象,不靠 个人主观判断。 独立是客观的前提。

5

5.1.4 专业胜任能力和应有的关注

一、专业胜任能力 包括专业胜任能力的获取和保持。 内涵是指经济有效的完成客户委托的任务

(注意不得向主要近亲属、其他近亲属及关系密切 的商业伙伴泄密); 主要近亲属:父母、子女、配偶 其他近亲属:兄弟姐妹、祖父母、外祖父母、孙子女、 外孙子女

7

会员应当对过去、现在及预期的客户或雇佣单 位的信息予以保密。

可以披露商业秘密的情形: (1)法律法规允许,且获客户授权; (2)举报违法行为; (3)为自己辩护时使用; (4)接受行业协会、监管机构的询问和调查

17

例一:和自身利益可能不甚要紧的情形 你和小张同是某事务所派往某上市公司年报审计项目

小组的审计助理,都是未婚大龄男青年,在审计过 程中,你发现小张与上市公司财务部年轻貌美的女 经理关系暧昧,可能对审计的独立性产生影响,请 问你该怎么做?

18

例二:和自身利益要紧的情形

Bryan has been working 6 months as a staff assistant for Barton&Barton CPAs. Currently he is assigned to the audit of Reyon Manufacturing Company under the supervision of Charles, an experienced audit senior. There are three auditors assigned to the audit, including Bryan, Charles, and a more experienced assistant, Martha. During lunch on the first day, Charles says, “It will be necessary for us to work a few extra hours on our own time to make sure we come in on budget. This audit isn’t very profitable anyway, and we don’t want to hurt our firm by going over budget. We can accomplish this easily by coming in a half hour early, taking a short lunch break, and working an hour or so after normal quitting time. We just won’t enter that time on our time report .”

相关主题

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

• 采取措施,确保下级员工以及提供建议和帮助的 人员履行保密义务。

五、保密-2

• 可以披露涉密信息的情形:

– (一)法律法规允许披露,并取得客户的授权; – (二)根据法律法规的要求,为法律诉讼、仲裁准备 文件或提供证据,以及向监管机构报告所发现的违法 行为; – (三)法律法规允许的情况下,在法律诉讼、仲裁中 维护自己的合法权益; – (四)接受注册会计师协会或监管机构的执业质量检 查,答复其询问和调查; – (五)法律法规、执业准则和职业道德规范规定的其 他情形。

六、良好的职业行为

• 含义:应当遵守相关法律法规,避免发生任何损 害职业声誉的行为。 • 要求

–在向公众传递信息以及推介自己和工作时,应当客观、 真实、得体,不得损害职业形象。 –不得有下列行为: –(一)夸大宣传提供的服务、拥有的资质或获得的经 验; –(二)贬低或无根据地比较其他注册会计师的工作。

(一)自身利益-1

• • • • • • • • • 含义:因经济利益或其他利益不当影响职业判断或行为。 情形主要包括: 1.鉴证业务项目组成员在鉴证客户中拥有直接经济利益; 2.事务所的收入过分依赖某一客户; 3.鉴证业务项目组成员与鉴证客户存在重要且密切的商业 关系; 4.会计师事务所担心可能失去某一重要客户; 5.鉴证业务项目组成员正在与鉴证客户协商受雇于该客户; 6.事务所与客户就鉴证业务达成或有收费的协议; 7.CPA在评价所在事务所以往提供的专业服务时,发现了 重大错误。

第一节 职业道德基本原则

• • • • • Fundamental Principles 一、诚信Integrity 二、独立Independence 三、客观和公正Objectivity 四、专业胜任能力和应有的关注Professional Competence and Due Care • 五、保密Confidentiality • 六、良好的职业行为Professional Behavior

(一)自身利益-2

• 重要术语: • 直接经济利益:是指下列经济利益:

– 个人或实体直接拥有并控制的经济利益(包括授权他 人管理的经济利益); – 个人或实体通过投资工具拥有的经济利益,并且有能 力控制这些投资工具,或影响其投资决策。

• 间接经济利益:是指个人或实体通过投资工具拥 有的经济利益,但没有能力控制这些投资工具, 或影响其投资决策。 • 或有收费:是一种按照预先确定的计费基础收取 费用的方式。在这种方式下,收费与否或多少取 决于交易的结果或所执行工作的结果。

五、保密-3

• 在决定是否披露涉密信息时,注册会计师 应当考虑下列因素: • (一)客户同意披露的涉密信息,是否为 法律法规所禁止; • (二)如果客户同意披露涉密信息,是否 会损害利害关系人的利益; • (三)是否已了解和证实所有相关信息; • (四)信息披露的方式和对象; • (五)可能承担的法律责任和后果。

(一)自身利益-3

• 鉴证业务项目组:是指会计师事务所为执 行鉴证业务成立的项目组。会计师事务所 中能够直接影响鉴证业务结果的其他人员 通常也视为鉴证业务项目组成员:

–对鉴证业务项目合伙人提出薪酬建议,以及进 行直接指导、管理或监督的人员; –为执行鉴证业务提供技术或行业具体问题、交 易或事项的咨询的人员; –对鉴证业务实施项目质量控制的人员,包括项 目质量控制复核人员。

一、职业道德概念框架的含义-2

• 职业道德概念框架的历史

–英格兰及威尔士特许会计师协会自1996年开始按照概 念框架修订和应用职业行为准则。 –2000年11月美国独立性准则委员会(Independence Standards Board)发布《审计人员独立性概念框架 (A Conceptual Framework for Auditor Independence)》征求意见稿,虽然没有被SEC采 纳,但受到了广泛重视。AICPA明确支持。 –IESBA于2001年11月第一次在鉴证业务独立性规 定中引入概念框架,在以后的几次修订中把该框架扩 大应用至守则的其他部分。 –我国2009年10月发布的职业道德守则全面引入职业道 德概念框架。

一、职业道德概念框架的含义-3

• 职业道德概念框架的特点

–与审计准则的风险导向思路如出一辙。 –对过去会计职业过分注重“技术标准”和“道德规则” 的矫枉过正。 –会计准则制定模式:规则导向转变为原则导向

• 为什么引入职业道德概念框架?

–道德守则不可能穷尽会计师在现实中面临的所有职业 道德问题及其解决方案,为了防止会计师认为“守则 未明确禁止的情形就是允许的”,提出了职业道德概 念框架,这样能够避免规则导向准则制定模式下容易 产生的规避现象。

审计方法与实务

深圳大学财会学院 柳木华 cdlmh@

课程简介-1

• 课程内容 • 教材—《审计》(cpa教材2010年版) • 讲解部分

– 第二编:第五章、第六章 – 第五编:第十六章至二十章 – 第六编:第二十一至二十四章

课程简介-2

• 参考资料

– 《中国注册会计师执业准则》及指南 – 《中国注册会计师职业道德守则》 – 《中国注册会计师继续教育审计案例》(中 国财政经济出版社2009年6月第1版)

第二节 职业道德概念框架

• 一、职业道德概念框架的含义conceptual framework • 二、对职业道德基本原则产生不利影响的 因素threats to compliance with the fundamental principles • 三、应对不利影响的防范措施safeguards • 四、道德冲突问题的解决

课堂练习

• 【答案】BC • 【解析】注册会计师将所审计X公司的重要 商业信息提供给其联营单位属于违背保密 原则;选项B是法律法规要求披露的情形, 未违背保密原则;选项C是法律法规未予禁 止的情形,未违背保密原则;选项D是前后 任注册会计师沟通的情形,注册会计师应 取得X公司的授权,未经授权则违背了保密 原则。

R直,诚实守信。 • CPA如果认为业务报告、申报资料或其他信息存在 下列问题,则不得与这些有问题的信息发生牵连:

–(一)含有严重虚假或误导性的陈述; –(二)含有缺少充分依据的陈述或信息; –(三)存在遗漏或含糊其辞的信息。 –CPA如果注意到已与有问题的信息发生牵连,应当采取 措施消除牵连。 –CPA依据执业准则出具恰当的非标准业务报告时免责

• 课堂教学方式

– 教师讲授 – 案例讨论 – 作业评讲

课程简介-3

• 考试

– 平时成绩30%:考勤+作业+ 课堂表现 – 期末考试70%:闭卷考试

第五章 职业道德基本原则 和概念框架

• • • • • 背景知识 第一节 职业道德基本原则 第二节 职业道德概念框架 第三节 提供专业服务的具体要求 第四节 非执业会员职业道德守则

背景知识-2

• 历史回顾(续)

–IESBA于2009年7月发布修订后的《职业会计师 道德守则》,自2011年1月1日起实施。 –CICPA在2009年10月发布《中国注册会计师职 业道德守则》,自2010年7月1日起施行。

职业道德守则

适用于注册会计师

第 号 提 供 专 业 服 务 的 具 体 要 求

RETURN

一、职业道德概念框架的含义-1

• 含义:是指解决职业道德问题的思路和方法,用 以指导注册会计师:

–识别:对职业道德基本原则的不利影响; –评价:不利影响的严重程度; –应对:必要时采取防范措施消除不利影响或将其降低 至可接受的水平。 –职业道德概念框架图示

• 可接受的水平acceptable level:注册会计师可 以容忍的对遵循职业道德基本原则所产生不利影 响的最大程度。一个理性且掌握充分信息的第三 方,在权衡注册会计师当时所能获得的所有具体 事实和情况后,很可能认为该不利影响并不损害 遵循职业道德基本原则。

四、专业胜任能力和应有的关注

• (一)专业胜任能力 • “专业胜任能力”既要求CPA具有专业知识、技 能和经验,又要求其经济、有效地完成客户委托 的业务。 • (二)应有的关注 • 应有的关注是指CPA对其提供的服务承担勤勉尽责 的义务。在审计过程中,CPA应当保持职业怀疑态 度,运用专业知识、技能和经验,获取和评价审 计证据。

第 号 审 计 和 审 阅 业 务 对 独 立 性 的 要 求 第 号 其 他 鉴 证 业 务 对 独 立 性 的 要 求 4

适用于非执业会员

第 号 职 业 道 德 基 本 原 则

第 号 职 业 道 德 概 念 框 架

术 语 表

非 执 业 会 员 职 业 道 德 守 则

5

3 —

1 —

2 —

—

—

术 语 表

课堂练习

• 【例题· 多选题】注册会计师正在执行某上市公司 2008年度财务报表报审计业务,下列情形中遵循 了保密原则的有( )。 • A.在未得到X公司同意的情况下将X公司利润分配 政策提供给X公司所在行业联营单位 • B.在未得到X公司授权情况下向中国证监会报告其 发现的X公司隐瞒巨额收入的偷税行为 • C.在未得到X公司授权情况下向法庭提供作为共同 被告而证实自己遵循审计准则的审计工作底稿 • D.在未得到X公司授权情况下向后任注册会计师提 供2008年审计工作底稿

二、独立

• 含义:不受外来力量控制、支配,按照一 定之规行事。 • 实质上和形式上独立性。 • 要求:会计师事务所在承办审计和审阅业 务以及其他鉴证业务时,应当从整体层面 和具体业务层面采取措施,以保持会计师 事务所和项目组的独立性。

三、客观和公正

• 含义:公正处事、实事求是,不得由于偏 见、利益冲突或他人的不当影响而损害自 己的职业判断。

二、对职业道德基本原则产生不利 影响的因素

• • • • • (一)自身利益Self-interest threat (二)自我评价Self-review threat (三)过度推介Advocacy threat (四)密切关系Familiarity threat (五)外在压力Intimidation threat