利润表填制 范本

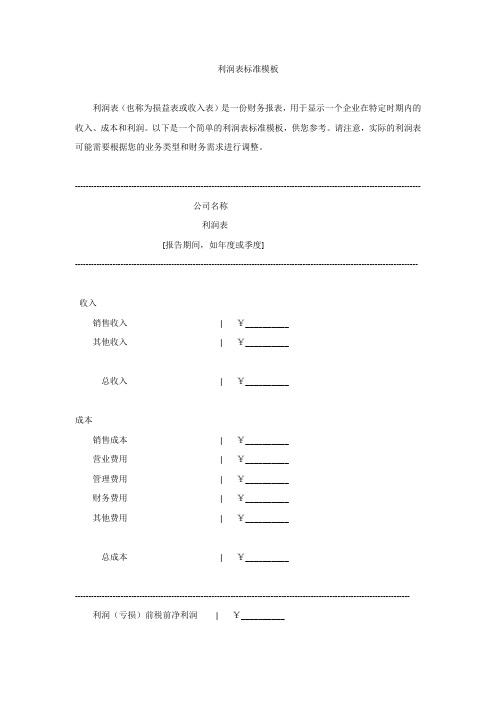

利润表标准模板

利润表标准模板利润表(也称为损益表或收入表)是一份财务报表,用于显示一个企业在特定时期内的收入、成本和利润。

以下是一个简单的利润表标准模板,供您参考。

请注意,实际的利润表可能需要根据您的业务类型和财务需求进行调整。

---------------------------------------------------------------------------------------------------------------------------------公司名称利润表[报告期间,如年度或季度]--------------------------------------------------------------------------------------------------------------------------------收入销售收入| ¥__________其他收入| ¥__________总收入| ¥__________成本销售成本| ¥__________营业费用| ¥__________管理费用| ¥__________财务费用| ¥__________其他费用| ¥__________总成本| ¥__________----------------------------------------------------------------------------------------------------------------------------- 利润(亏损)前税前净利润| ¥__________所得税费用(收益)当期所得税费用(收益)| ¥__________--------------------------------------------------------------------------------------------------------------------------------- 净利润(净亏损)| ¥__________--------------------------------------------------------------------------------------------------------------------------------- 在这个模板中:●公司名称:将公司的名称填写在报表的顶部。

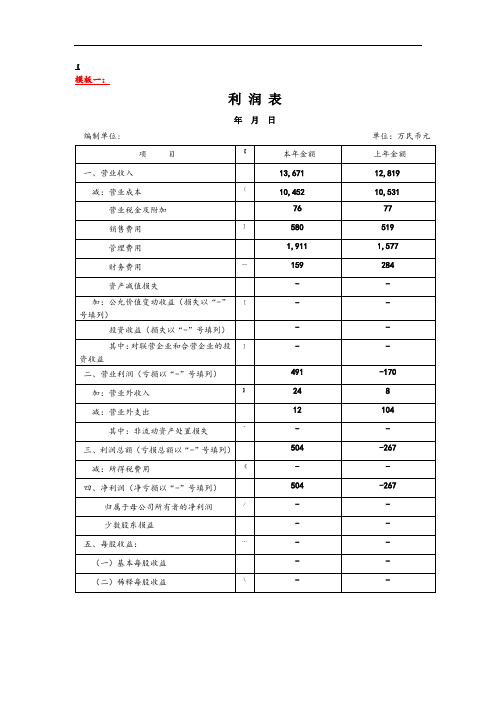

利润表(3种模板)

-267

归属于母公司所有者的净利润

/

-

-

少数股东损益--来自五、每股收益:…

-

-

(一)基本每股收益

-

-

(二)稀释每股收益

\

-

-

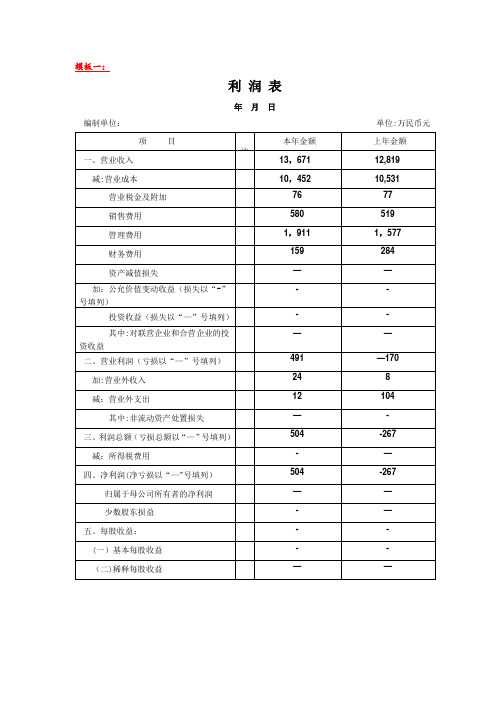

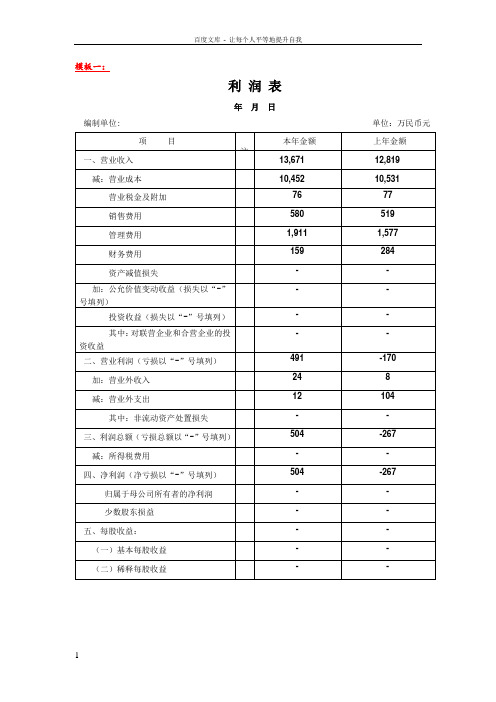

模板二:

…

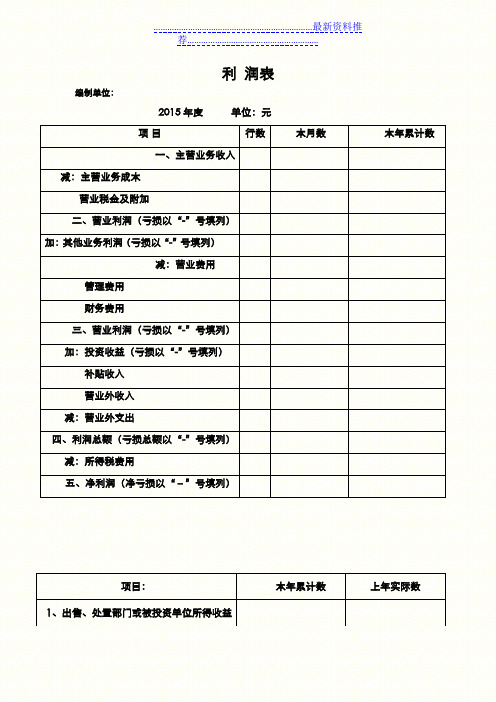

利 润 表

日期:

项 目

行 次

本 月 数

本年累计数

一、主营业务收入

1

*

减:主营业务成本

4

主营业务税金及附加

5

>

二、主营业务利润(亏损以“-”号填列)

10

加:其他业务利润

[

-

-

投资收益(损失以“-”号填列)

-

-

其中:对联营企业和合营企业的投资收益

]

-

-

二、营业利润(亏损以“-”号填列)

491

-170

加:营业外收入

】

24

8

减:营业外支出

12

104

其中:非流动资产处置损失

^

-

-

三、利润总额(亏损总额以“-”号填列)

504

-267

减:所得税费用

《

-

-

四、净利润(净亏损以“-”号填列)

8

}

0

0

其他业务利润

9

0

0

存货跌价损失

10

|

0

0

销售费用

11

689 002 037

946 608 555

营业费用

12

^

0

0

管理费用

13

127 012 244

171 907 923

财务费用

14

公司利润表范本

行次

本月数

本年累计数

一、主营业务收入

1

减:主营业务成本

4

主营业务税金及附加

5

二、主营业务利润(亏损以“-”号填列)

10

加:其他业务利润(亏损以“-”号填列)

11

减:营业费用

14

治理费用

15

财务费用

16

三、营业利润(亏损以“-”号填列)

18

加:投资收益(亏损以“-”号填列)

19

补贴收入

22

营业外收入

所得税28五净利润净亏损以号填列30补充资料项目本年累计数上年实际数1岀售处置部门或被投资单位所得收益2自然灾难发生的损失3会计政策变更增加或减少利润总额4会计可能变更增加或减少利润总额5债务重组损失6其他签发人责任人签名

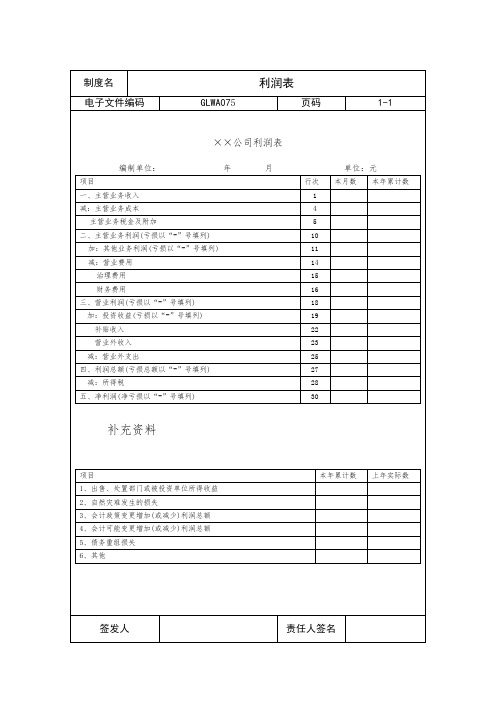

制度名

利润表

电子文件编码

GLWA075

页码

1-1

××公司利润表

编制单位:年月单位:元

6、其他

ห้องสมุดไป่ตู้签发人

责任人签名

23

减:营业外支出

25

四、利润总额(亏损总额以“-”号填列)

27

减:所得税

28

五、净利润(净亏损以“-”号填列)

30

补充资料

项目

本年累计数

上年实际数

1、出售、处置部门或被投资单位所得收益

2、自然灾难发生的损失

3、会计政策变更增加(或减少)利润总额

4、会计可能变更增加(或减少)利润总额

5、债务重组损失

企业利润表(模板)

企业利润表(模板)

一、净销售收入

净销售收入是企业在一定时期内实际销售商品或提供服务所获得的总收入,减去销售退货、折扣和折让后的金额。

净销售收入是企业利润表的第一项,其计算公式为:

净销售收入 = 销售收入 - 销售退货 - 折扣 - 折让

二、销售成本

销售成本是企业在一定时期内销售商品或提供服务所发生的直接成本,包括原材料成本、劳动力成本、制造费用等。

销售成本是企业利润表的第二项,其计算公式为:

销售成本 = 原材料成本 + 劳动力成本 + 制造费用

三、营业费用

营业费用是企业在一定时期内进行经营活动所发生的费用,包括销售费用、管理费用、财务费用等。

营业费用是企业利润表的第三项,其计算公式为:

营业费用 = 销售费用 + 管理费用 + 财务费用

四、营业利润

营业利润是企业在一定时期内经营活动所获得的利润,计算公式为:

营业利润 = 净销售收入 - 销售成本 - 营业费用

五、利润总额

利润总额是企业在一定时期内所获得的总利润,计算公式为:

利润总额 = 营业利润 ±其他收入 - 其他支出

六、净利润

净利润是企业在一定时期内所获得的净利润,计算公式为:

净利润 = 利润总额 ±所得税

以上是企业利润表的基本项目及其计算方法。

根据实际情况,可以针对每个项目进行详细记录和分类,以获得准确的利润数据。

企业利润表对于企业的经营决策和财务分析具有重要的参考价值。

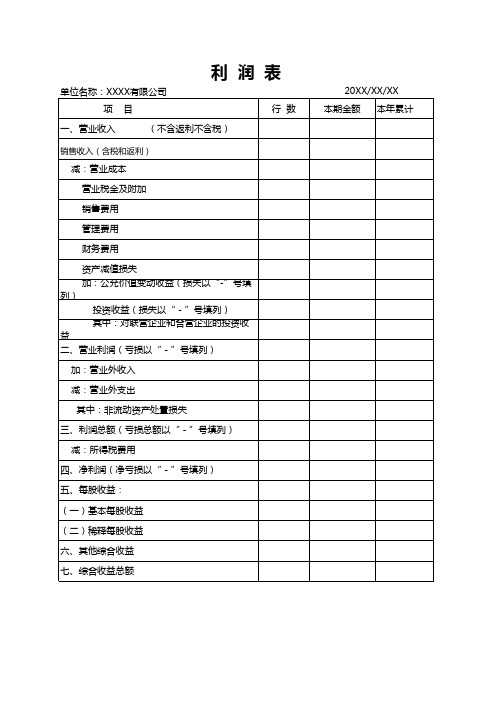

利润表财会必备表格模板

利润表

行数

一、营业收入

(不含返利不含税)

销售收入(含税和返利)

减:营业成本 营业税金及附加 销售费用 管理费用 财务费用 资产减值损失 加:公允价值变动收益(损失以“-”号填

列) 投资收益(损失以“-”号填列) 其中:对联营企业和合营企业的投资收

益 二、营业利润(亏损以“-”号填列)

加:营业外收入 减:营业外支出

其中:非流动资产处置损失 三、利润总额(亏损总额以“-”号填列)

减:所得税费用 四、净利润(净亏损以“-”号填列) 五、每股收益: (一)基本每股收益 (二)稀释每股收益 六、其他综合收益 七、综合收益总额

20XX/X

利润表(3种模板)【范本模板】

10 143 012

其中:非流动资产处置净损失

30

49 701

1 580 075

影响利润总额的其他科目

31

0

0

营业外收支净额

32

0

0

分给外单位利润

33

0

0

以前年度所得税调整

34

0

0

四、利润总额

35

179 850 054

331 585 430

所得税

36

41 840 386

74 715 951

78

0.21

0。39

被合并方在合并前实现的净利润

79

0

—317

净利润其他子项

80

0

0

营业总收入

81

5 611 136 082

8 474 815 787

营业总成本

82

5 432 980 583

8 146 659 042

8 474 815 787

折扣与折让

2

0

0

主营业务收入净额

3

0

0

影响营业收入的其他科目

4

0

0

减:营业成本

5

4 566 665 238

6 957 994 411

影响营业成本的其他科目

6

0

0

营业税金及附加

7

22 167 503

29 855 544

二、主营业务利润

8

00Biblioteka 其他业务利润90

0

存货跌价损失

10

0

0

销售费用

11

689 002 037

946 608 555

利润表格式(最标准)

利润表

编制单位:

2015年度单位:元

项目行数本月数本年累计数

一、主营业务收入

减:主营业务成本

营业税金及附加

二、营业利润(亏损以“-”号填列)

加:其他业务利润(亏损以“-”号填列)

减:营业费用

管理费用

财务费用

三、营业利润(亏损以“-”号填列)

加:投资收益(亏损以“-”号填列)

补贴收入

营业外收入

减:营业外支出

四、利润总额(亏损总额以“-”号填列)

减:所得税费用

五、净利润(净亏损以“-”号填列)

项目:本年累计数上年实际数1、出售、处置部门或被投资单位所得收益

2、自然灾害发生的损失

3、会计政策变更增加(或减少)利润总额

4、会计估计变更增加(或减少)利润总额

5、债务重组损失

6、其他

补充材料:。

利润表(3种模板)

管理费用

15

财务费用

16

三、营业利润(亏损以“-”号填列)

18

加:投资收益(损失以“-”号填列)

19

补贴收入

22

营业外收入

23

减:营业外支出

25

四、利润总额(亏损以“-”号填列)

27

减:所得税

28

五、净利润(净亏损以“-”号填列)

30

模板三:

利 润 表

单位:元

项目

序号

本期

上期

一、营业收入

1

5 611 136 082

254 292 897

归属于母公司所有者的净利润

48

138 297 033

254 292 897

含少数股东损益的净利润

49

138 009 668

256 869 479

年初未分配利润

50

0

0

其他转入

51

0

0

盈余公积转入数

52

0

0

年初未分配利润调整

53

0

0

减少注册资本减少的未分配利润

54

0

0

外币报表折算差额

504ቤተ መጻሕፍቲ ባይዱ

-267

归属于母公司所有者的净利润

-

-

少数股东损益

-

-

五、每股收益:

-

-

(一)基本每股收益

-

-

(二)稀释每股收益

-

-

模板二:

利 润 表

日期:

项 目

行 次

本 月 数

本年累计数

一、主营业务收入

1

减:主营业务成本

4

会计准则一般企业利润表_模板

会计准则一般企业利润表_模板

项目行次本期金额上期金额一、营业收入1 减:营业成本2

营业税金及附加3

销售费用4

管理费用5

财务费用6

资产减值损失7

加:公允价值变动收益(损失以"-"号填列)8 投资收益(损失以"-"号填列)9

其中:对联营企业和合营企业的投资收益10 二、营业利润(亏损以"-"号填列)11

加:营业外收入12

减:营业外支出13

其中:非流动资产处置损失14

三、利润总额(亏损总额以"-"号填列)15 减:所得税费用16

四、净利润(净亏损以"-"号填列)17

五、每股收益:18——

(一)基本每股收益19

(二)稀释每股收益20。

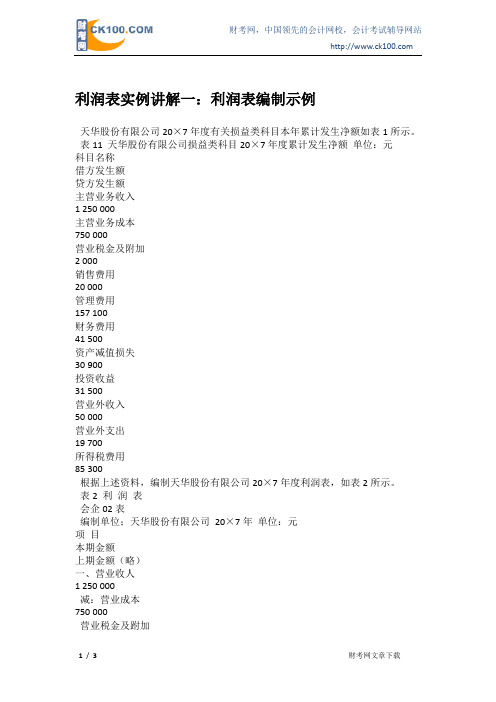

利润表实例讲解一:利润表编制示例

利润表实例讲解一:利润表编制示例天华股份有限公司20×7年度有关损益类科目本年累计发生净额如表1所示。

表11 天华股份有限公司损益类科目20×7年度累计发生净额单位:元科目名称借方发生额贷方发生额主营业务收入1 250 000主营业务成本750 000营业税金及附加2 000销售费用20 000管理费用157 100财务费用41 500资产减值损失30 900投资收益31 500营业外收入50 000营业外支出19 700所得税费用85 300根据上述资料,编制天华股份有限公司20×7年度利润表,如表2所示。

表2 利润表会企02表编制单位;天华股份有限公司20×7年单位:元项目本期金额上期金额(略)一、营业收人1 250 000减:营业成本750 000营业税金及跗加 2 000销售费用20 000续表项目本期金额上期金额(略)管理费用157 100财务费用41 500资产减值损失30 900加:公允价值变动收益(损失以“-”号填列)投资收益(损失以“-”号填列)31 500其中:对联营企业和合营企业的投资收益二、营业利润(亏损以“-”号填列)280 000加:营业外收入50 000减:营业外支出19 700其中:非流动资产处置损失(略)三、利润总额(亏损总额以“-”号填列)310 300减:所得税费用85 300四、净利润(净亏损以“-”号填列)225 000五、每股收益:(略)(一)基本每股收益(二)稀释每股收益相关链接:今日关注:所有者权益变动表编制示例热点关注:所有者权益变动表的填列方法实例操作讲解一:现金流量表编制示例实例操作讲解二:现金流量表的编制方法及程序利润表实例讲解一:利润表编制示例利润表讲解实例二:利润表的填列方法本信息来源于财考网,原文地址:/shiwu/200903/50292.html更多内容请访问财考网网站:/。

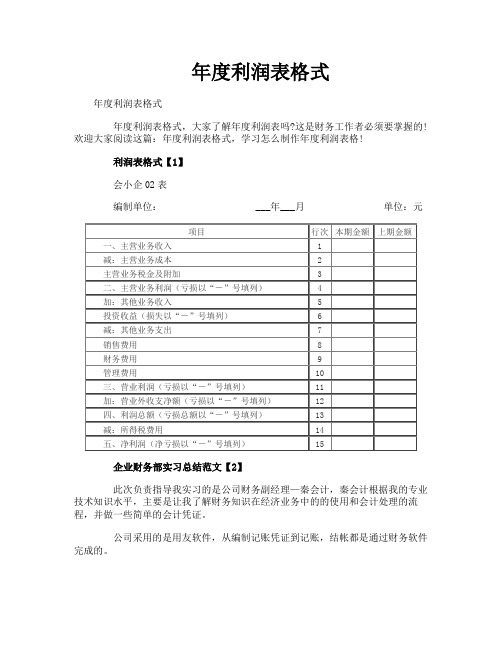

年度利润表格式

年度利润表格式年度利润表格式年度利润表格式,大家了解年度利润表吗?这是财务工作者必须要掌握的!欢迎大家阅读这篇:年度利润表格式,学习怎么制作年度利润表格!利润表格式【1】会小企02表编制单位: ___年___月单位:元企业财务部实习总结范文【2】此次负责指导我实习的是公司财务副经理—秦会计,秦会计根据我的专业技术知识水平,主要是让我了解财务知识在经济业务中的的使用和会计处理的流程,并做一些简单的会计凭证。

公司采用的是用友软件,从编制记账凭证到记账,结帐都是通过财务软件完成的。

我认真学习了正规而标准的公司会计流程,真正从课本中走到了现实中,细致地了解了公司会计工作的全部过程,掌握了用友软件的操作。

实习期间我努力将自己在学校所学的理论知识向实践方面转化,尽量做到理论与实践相结合。

在实习期间我遵守了工作纪律,认真完成领导交办的工作。

刚到财务部秦会计就叫我先看她们以往所制的会计凭证和附在会计凭证上的原始单据,由于以前在学校做过会计凭证的手工模拟,所以对于会计凭证不是太陌生,但是,后来秦会计让我尝试制单的时候我仍感觉到有些困难,于是我只能加班补课了,把公司日常较多使用的会计业务认真读透。

毕竟会计分录在书本上可以学习,可一些银行帐单、汇票、发票等就要靠实习时才能真正接触,从而有了更深刻的印象。

别以为只是认识就行了,还要把所有的单据按月按日分门别类,并把每笔业务的单据整理好,用夹子夹好,才能为编制会计凭证做好准备。

实习了几周后,秦会计给了我一些原始凭证,让我审核原始凭证后编制记账凭证。

我根据原始凭证所必需的要素认认真真审核了原始凭证后,进入用友软件总账中的编制会计凭证界面,先按此笔业务录入简明而清楚的摘要,然后按会计分录选会计科目,并在相应的会计科目的借方和贷方录入金额,最后在检查各个要素准确无误后,按下保存并打印出记帐凭证和相应的原始凭证夹在在一起。

刚开始我制作的速度比较慢,而且在秦会计审核凭证时能发现一些错误的凭证,但是通过几天的实践后在速度和准确度上都提高了不少,通过一段时间的编制记帐凭证工作,对于各个会计科目有了更加深刻而全面的了解,并且对于我把书本知识和实践的结合起到了很大的作用。

利润表-中文版-样本

五、其他综合收益的税后净额 (一)以后不能重分类进损益的其他综合收益 1、重新计量设定受益计划净负债或净资产的变动

2、权益法下在被投资单位不能重分类进损益的其他 综合收益中享有的份额

(二)以后将重分类进损益的其他综合收益

1、权益法下在被投资单位以后将重分类进损益的 其他综合权益中享有的份额

编制单位: 项目

一、营业收入 减:营业成本 税金及附加 销售费用 管理费用 研发费用 财务费用 其中:利息费用 利息收入 资产减值损失 加:其他收益 投资收益 其中:对联营企业和合营企业的投资收益 公允价值变动收益(损失以“-”号填列) 资产处置收益

二、营业利润 加:营业外收入 减:营业外支出

三、利润总额 减:所得税费用

2、可供出售金融资产公允价值变动损益 3、持有至到期投资重分类为可供出售金融资产损益 4、现金流量套期损益的有效部分 5、外币财务报表折算差额 6、其他 六、综合收益总额 七、每股收益 (一)基本每股收益 (二)稀释每股收益

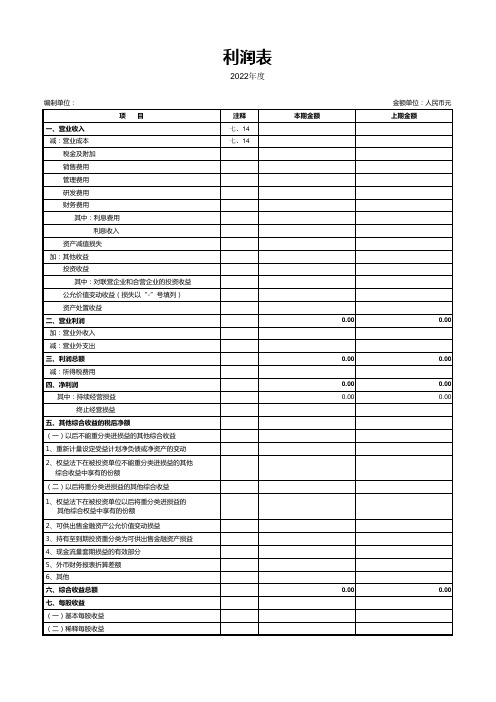

利润表

2022年度

注释 七、14 七、14

本期金额

0.00

0 0.00 0.00

0.00

金额单位:人民币元 上期金额

0.00 0.00 0.00 0.00

0.00

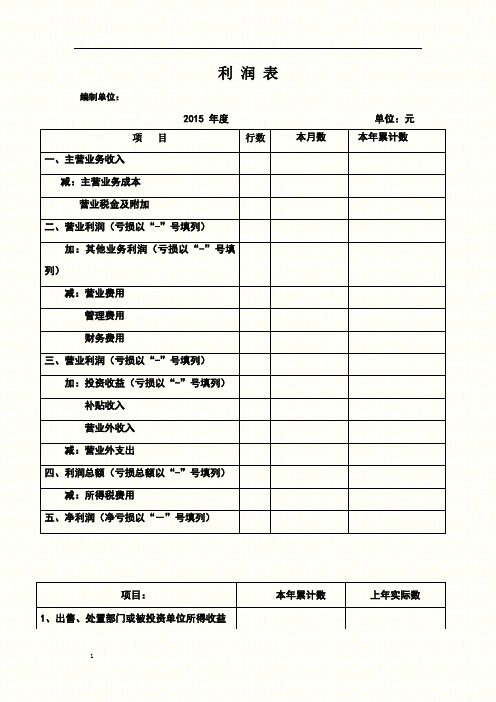

利润表格式(最标准)

利润表

编制单位:

2015 年度单位:元

项目行数本月数本年累计数一、主营业务收入

减:主营业务成本

营业税金及附加

二、营业利润(亏损以“-”号填列)

加:其他业务利润(亏损以“-”号填

列)

减:营业费用

管理费用

财务费用

三、营业利润(亏损以“-”号填列)

加:投资收益(亏损以“-”号填列)

补贴收入

营业外收入

减:营业外支出

四、利润总额(亏损总额以“-”号填列)

减:所得税费用

五、净利润(净亏损以“-”号填列)

项目:本年累计数上年实际数1、出售、处置部门或被投资单位所得收益

2、自然灾害发生的损失

3、会计政策变更增加(或减少)利润总额

4、会计估计变更增加(或减少)利润总额

5、债务重组损失

6、其他

补充材料:。