21版《会计学原理》原版教辅ch01 (6)

会计学原理经典教材

2021/7/4

会计学原理第一章 总论

33

1、可靠性

又称真实性原则,要求“会计核算应当以实际发生的交易或 事项为依据,如实反映财务状况、经营成果和现金流量。”

虚假

经济业 务

停 会计 核算

2021/7/4

虚假

会计信 息

停 会计 报告

会计学原理第一章 总论

34

2、相关性

也称有用性,要求会计核算所提供的信息应当有助于信息 使用者做出经济决策。即“企业提供的会计信息应当能够 ……满足会计信息使用者的需要。”

4.按研究的领域并结合研究的方法划分,可分为会计制度设计、外国会计、比 较会计、会计理论和会计发展史等分支学科。

会

理论会计学

计

学

应用会计学

会计史 会计理论

财务会计 管理会计

审计

2021/7/4

会计学原理第一章 总论

12

第二节 会计核算的基本前提和会计基础

前提 条件

会计 核算

会计信息 质量要求

一、会计核算基本前提(会计假设)

会计假设:为保证会计工作正常进行和会计信息质量,对会计核算的 范围、内容、基本程序和方法等所做的基本假定。

前提 条件

核算范围 核算内容 核算程序 核算方法

会计 核算

会计界比较公认的会计核算基本前提一般包括 会计主体、持续经营、会计分期和货币计量四项内容。

2021/7/4

会计学原理第一章 总论

13

(一)会计主体

2021/7/4

会计学原理第一章 总论

37

5、实质重于形式原则

要求 “企业应当按照交易或事项的经济实质进行 会计核算,而不应当仅仅按照它们的法律形式作为 会计核算的依据。”

会计学原理-最全完整版课件全套ppt教学教程(最新)

会计学原理是我国各高等院校所有经济或财经类专业所必须掌握的课 程。 作为经济类或财经类专业,会计学基础是各专业的基础课程,学好会 计学原理能为学好各专业的专业课程奠定良好的基础。只有学好会计 学原理,才能站稳脚跟,学好各专业的专业课程,而会计学基础这一专业基 础课程如果学不好,其他专业课程的知识就难以掌握了。

会计的基本常识:主要是指进行会计工作应具备的知识,如会 计工作组织、会计人员职责、权限、会计规范体系(会计 法、企业会计准则、企业会计制度)等。

二.为什么要学会计学原理?

《会计学原理》是会计学科乃至经济学科的基础,在会计学科乃至经济 学科中占有重要的地位其重要性可以从以下二方面来看:

(一)会计学原理的特点决定了一切经济管理管理人员及社会各阶层人员 都必须掌握的基本知识

2.要概括理解会计的基本理论。《会计学原理》不可避免地要涉及一 些会计的基本理论问题,如会计的产生与发展、会计对象、会计职能、 会计目标、会计基本程序与方法、 会计基本假设、会计基本原则等,要 有一个基本了解,但作为入门性课程,不要求深入探讨有关的不同见解。

3.要了解会计的基本常识。了解会计基本常识有助于更好地理解《会 计学原理》的基本内容,如理解组织会计工作的重要性和应遵循的要求, 理解会计机构的设置、组织方式、和岗位责任制的内容,熟悉会计人员 的职责权限、对会计人员的要求,以及了解会计工作的规范体系,有助于 了解会计工作的具体运行环境,从而形成了一个较完整有关会计和会计 工作的观念。

会计报告的信息使用者是一切经济管理人员及社会各阶层的投资者与 债权人等。比如说,银行贷款给企业需要审查会计报表,我们去购买某某 公司的股票也需要审查该公司的会计报表,税务机关对企业纳税时审查 的也是会计报表,会计报表作为企业会计报告的主要部分,是对企业生产 经营活动的总结,会计基础知识是社会各阶层所必需掌握的一门知识。 在西方发达国家,会计基础知识在高中阶段就已经开设了,正如美国,会计 基础知识是大部分美国公民所必需掌握的。美国人对会计十分重视,会 计作为一种社会职业,与医师、律师一样成为美国自由经济的三大职业。

会计学原理参考书目

会计学原理参考书目会计学原理是会计学的基础和核心内容,对于学习会计学的学生来说,选择适合自己的参考书目非常重要。

以下是一些推荐的会计学原理参考书目,供大家参考。

首先,是《会计学原理》(作者:刘明汉)。

这本教材是中国普通高等教育“十一五”国家级规划教材,已经进入第五版。

该教材系统全面地介绍了会计学的基本理论和原理,内容详实,适合初学者入门。

其次,是《会计学原理》(作者:Jerry J.Weygandt等)。

这是一本国际知名的会计学入门教材,已经出版到第十版。

该教材以简洁明了的语言,结合大量的例题和案例,深入浅出地介绍了会计学的基本概念、原则和技术。

再次,是《会计学原理》(作者:徐勇)。

这本教材是中国会计学会推荐的高等院校本科会计学专业教材,并已经出版到第七版。

该教材注重理论与实践的结合,内容设计合理,适合学生系统学习和掌握会计学的基本原理。

此外,还有一本《会计学原理与实务》(作者:李兴国等)。

该书结合了会计学的基本理论和实际操作,突出了会计学原理在实际工作中的应用。

通过大量的案例和实例,读者可以更好地理解和掌握会计学原理。

最后,是《会计学原理》(作者:朱敬文等)。

这本教材是中国财政经济出版社出版的系列教材之一,已经出版到第六版。

该教材内容简明扼要,注重理论与实务的结合,帮助学生理解和掌握会计学原理的核心概念和关键技术。

总之,选择适合自己的会计学原理参考书目非常重要。

以上推荐的几本参考书目,既涵盖了国内外的知名教材,又注重理论与实务的结合,适合不同层次和需求的读者。

希望这些建议对大家选择适合自己的会计学原理参考书目有所帮助。

会计学原理(1-6)

四、 会计的职能与目标

反映经济活动 会计的职能 监督控制经济活动 分析评价企业经营业绩 参与经济决策 预测经济前景

会计的目标

向会计信息使用者提供经济信息

第2讲 会计的任务与方法(2学时) 基本内容: 一、会计的任务 二、会计核算的七种专门方法。

一、 会计的任务

会计任务的含义

职能—核算职能 监督职能 预测等职能

• 5、实质重于形式 • 实质重于形式要求企业应当按照交易或者事项的经济实

质进行会计确认、计量和报告,不应仅以交易或者事项的 法律形式为依据。如果企业仅仅以交易或者事项的法律形 式为依据进行会计确认、计量和报告,那么就容易导致会 计信息失真,无法如实反映经济现实和实际情况。

经济实质 经济实质

经济业务

▀ 会计确认:把某项经济活动作为一个会计要素并加以记 录和报告的过程。包括原始确认和再次确认。 ▀ 会计计量:在会计核算中以什么尺度为标准确认经济业 务的变量。包括计量单位(货币计量和实物计量等)、计量属性 (历史成本和现行成本‘实际成本和计划成本等)。

▀ 会计记录:经济业务经过确认和计量后采用一定的方法 在账户中记录的过程。包括序时记录和分类记录,手工记录和电 子计算机记录等)。

会计是适应社会生产实 践和经济管理的客观需要 而产生的,又是随着生产 会计的产生与发展 实践和经济管理的发展而 发展的。 会计的发展经历了古代 会计、近代会计和现代会 计三个重要阶段,目前, 会计仍处在不断发展与完 善过程中。

会计的产生与发展示意图

古代会计

◆ 奴隶社会 -- 封建社会的会

计,以会计专职人员的出现 和会计机构的产生为标志。 ◆ 15世纪以后的会计,以复式 记账法的诞生为标志。 ◆ 20世纪50年代以后的会计, 以管理会计的形成并与财务 会计分离为标志。

《会计学原理》课程教学大纲

《会计学原理》课程教学大纲英文名称:Syllabus of《Principles of Accounting》课程代码:221102003课程类别:专业核心课课程性质:必修开课学期:第4学期总学时: 54(讲课:54)总学分:3考核方式:闭卷考试先修课程:经济学原理、金融学适用专业:经济学专业一、课程简介《会计学原理》是经济学专业的一门专业核心课程,也是会计学的入门课程,是所有从事经济管理工作的人员必须掌握的专业基础知识。

主要介绍会计的基本理论、基本方法和基本操作技能,并以企业会计为主要对象,系统地讲解了工业生产企业和商品流通企业会计核算的专门方法和会计核算的完整过程。

本课程的主要内容包括:会计科目、会计账户复式记账、会计凭证、登记帐簿、账务处理程序、编制会计报表等。

该门课程的开设为后续学习中级财务会计、成本会计、财务管理等课程奠定一定的理论基础。

二、课程目标及其对毕业要求的支撑通过本课程的教学,使学生了解会计学原理的基本内容和体系,掌握会计学原理的基本知识点,能够根据会计学原理的基本理论和讲授内容,掌握当前会计做账的主要方法,掌握会计单据的填制、登记会计账簿、编制财务报表的方法和技能,并能够处理基本的财务数据。

同时在教学环节中,培(备注:毕业要求具体内容详见经济学本科人才培养方案)三、课程内容及要求第一章总论教学内容:第一节会计概述1. 会计的概念2.会计的产生发展、特点3. 会计的职能和任务。

第二节会计对象1. 企业会计对象内容2. 机关事业单位会计对象内容第三节会计核算方法1. 设置会计科目2. 会计核算的专门方法第四节会计法规1. 会计法2. 企业会计准则学生学习预期成果:通过讲授和案例分析,使学生能够掌握的会计的基本概念和企业会计准则的主要内容,理解会计核算的基本流程。

教学重点:企业会计对象、企业会计准则的内容教学难点:会计核算的专门方法第二章会计科目账户和复式记账教学内容:第一节资金平衡原理1. 资金平衡关系2. 会计要素3. 会计恒等式第二节会计科目1. 会计科目的概念2. 会计科目分类及设置第三节会计账户1. 会计账户概念2. 基本结构和内容3. 总分类及明细分类账第四节复式记账1. 复式记账法与单式记账法2. 借贷复式记账法学生学习预期成果:通过讲授和操作演练,使学生能够掌握资金平衡的原理、会计科目、会计账户的概念和内容,能够理解借贷复式记账法的原理,能用复式记账法编制T字型账户。

最新2021版会计学原理课后习题及答案

最新2021版会计学原理课后习题及答案会计学原理课后习题答案1第一章总论本章习题一、单项选择题1.会计的基本前提包括会计主体、()、会计期间和货币计量四个方面的内容。

a.实际成本b.经济核算c.持续经营d.会计准则2.会计的基本职能是()。

a.核算和监督b.预测和决策c.监督和分析d.充分反映和核算3.会计核算应以实际发生的交易或事项为依据,如实反映企业财务状况,体现了()原则。

a.实质著重形式b.明确性c.客观性d.慎重性4.计提坏账准备工作的作法彰显了()。

a.相关性b.谨慎性c.重要性d.可比性5.企业的会计核算要求会计指标应当口径一致,体现了()原则。

a.相关性b.明晰性c.客观性d.可比性6.()就是处置会计工作的规范,制订会计制度的依据,也就是评价会计信息质量的标准。

a.会计法律法规b.企业会计准则c.金融企业会计制度d.小企业会计制度二、多项选择题1.工业企业的资金循环形态存有()。

a.货币资金b.流通资金c.生产资金d.储备资金e.成品资金f.商品资金2.会计的新职能包括()。

a.掌控b.分析c.核算d.检查e.预测f.决策3.以下各项属会计核算专门方法的存有()。

a.登记账本b.成本计算c.复式记账d.预测决策e.财产清查f.监督检查4.以下各项属会计信息质量建议的存有()。

a.客观性b.完整性c.重要性d.相关性e.连续性f.可比性5.以下各项可以做为财务会计主体的存有()。

a.集团公司b.独立核算的分公司c.非独立核算的车间d.独立核算的营业部6.我国已公布继续执行的企业会计制度存有()。

a.《企业会计制度》b.《金融企业会计制度》c.《小企业会计制度》d.《物流企业会计制度》三、判断题1.()会计核算的各种专门方法在会计核算过程中应单独运用,互不相干。

12.()会计主体应该是独立核算的经济实体。

3.(4.(5.(6.()财务会计的基本职能就是检查和监督。

)财务会计基本前提包含财务会计主体、货币计量、资料完整和经济效益。

会原课件第1章

43,480 43,480

2,100 23,150

5,480 10,016

3,270

7,500

540

255

52,311 (8,831) 10,172

1,341

孤独松咖啡厅现金流量表

2001年11月2日至2002年3月30日期间

经营活动现金流量 货款收入 临时工工资 支付食品饮料供应商 支付电话费及电费

持有至到期投资 长期应收款 长期股权投资 投资性房地产 固定资产 生产性生物资产 无形资产 长期待摊费用 递延所得税资产 其他非流动资产

资产负债表的列报

负债: 流动负债: 短期借款 交易性金融负债 应付及预收款项 一年内到期的流动负债 其他流动负债 非流动负债: 长期借款 应付债券

长期应付款

预计负债

现金流量表

• 现金流量表:提供关于一个主体在一定 会计期间的现金流入和流出的信息。

资产负债表 (期初)

资产

xx

现金

x

减:负债

xx

所有者权益 xx

现金流量表 (本年度)

现金流入

xx

减:现金流入 xx

现金净流入 xx

资产负债表 (期末)

资产

xx

现金

x

减:负债

xx

所有者权益 xx

企业的活动

企业的活动分为三种: ➢经营活动:销售产品或服务 ➢投资活动:买卖生产性资产

1,341

所有者权益变动表

• 所有者权益变动表:提供关于一个主体 在一定会计期间各权益项目的变动情况 的信息。

资产负债表 (期初)

资产

xx

现金

x

减:负债

xx

所有者权益 xx

所有者权益变动表

会计学原理第一章概述

从负债定义里可以看出以下两个特征:

① 负债是基于过去的交易或事项产生的,也就是说,导致负债的交易或者事项已经发生。

例如:向银行贷款会产生偿还贷款的义务

② 负债代表企业未来的经济利益流出企业。 在未来的某个时点通过转让某种资产或者劳务等来履行债务。

所有者权益的特征: 与债权人权益比较: 不需要偿还 清算时没有优先受偿权 所有者可以分享企业利润

3.所有者权益

3)所有者权益的内容:

留存收益

实收资本/股本 资本公积 盈余公积 未分配利润

如:A企业和B企业和C企业按照合同协议三方分别出资15万元成立甲公司。企业收到A和B企业货币资金各15万元,收到C企业投入的设备,价值为十五万零五百元。

假定该合同不是购买合同,而是一份普通租赁合同,租赁期若为2个月,每月支付租金7000元。企业可以按规定方式使用该汽车。该汽车是否满足第二个特征? 假定该合同不是一份普通租赁合同,而是一份特殊的融资租赁合同,合同规定租赁期为9年,租赁期满后企业支付1000元购置该汽车,在此期间,企业可以自由地支配该汽车的使用方式,每年支付租金3万元。该汽车是否满足第二个特征?

商务风商业计划书

会 计 学 原 理

演讲人姓名

CLICK HERE TO ADD A TITLE

CONTENTS

第一章 总 论 第一节 什么是会计 一、会计的产生和发展

壹

原始的计量记录行为:

贰

中国会计的产生和发展过程

单击此处添加文本具体内容

叁

结绳记事、刻木记事、绘图记事

西周时期:

利润的相关指标 营业利润 利润总额 净利润

营业利润

=营业收入-营业成本-营业税金及附加-销售费用-管理费用-财务费用+/-投资收益或损失

会计学原理 财务会计第一卷说明书

会计学原理:财务会计 第一卷© James Don Edwards, Roger H. Hermanson, Michael W. Maher本著作採用共享創意 (CC) 姓名標示-相同方式分享 4.0 國際來源:The Global Text Project/u/31779972/Accounting%20Principles%20%28Chin ese%29/%E8%B4%A2%E5%8A%A1%E4%BC%9A%E8%AE%A1.pdf目錄出版资料 (1)前言 (2)思路与目的 (2)课程相关 (3)第八版的整体思路和目标 (3)方法和构成 (4)业务重点 (4)教学方法 (5)道德规范 (5)章节最后的材料 (5)知识点 (6)研究参与者 (6)会计环境 (12)学习目标 (12)会计的定义 (13)会计的就业机会 (14)财务会计与管理会计 (17)财务会计标准的发展 (18)会计师的道德行为 (19)批判性思考和交流技巧 (20)互联网技巧 (20)怎样学习本书各章节 (20)国际会计准则 (21)單元 1 会计及其在企业决策中的应用 (22)1.1 企业组织的形式 (23)会计视角:商业洞察力 (24)1.2 企业组织执行活动的种类 (24)1.3 企业组织的财务报表 (24)1.4 财务会计流程 (29)1.4.1 基本假设或思想 (30)1.4.2 影响资产负债表的交易 (30)1.4.3 影响利润表和资产负债表的交易 (33)1.4.4 资产负债表和利润表交易事项总结 (35)1.4.5 支付红利 (36)道德视角:州立大学(State university) (36)会计视角:技术的使用 (36)1.5 分析及使用财务成果——产权比率 (38)会计视角:技术的使用 (39)1.5.1 了解学习的目标 (39)1.5.2 附录:公司会计与个人独资企业和合伙企业会计的比较 (40)1.5.3 问题演示 (41)1.5.3.1 交易分析 (41)1.5.4 关键词 (44)1.5.5 自我测试 (46)1.5.6 问答题 (47)1.5.7 练习题 (48)1.5.8 应用题 (51)1.5.9 补充问题 (55)1.5.10 Beyond the numbers—批判性思维 (59)1.5.11 使用互联网——现实视野 (61)1.5.12 自我测试答案 (61)單元 2 经济业务的记录 (62)2.1 借方与贷方的解释和规则 (64)会计视角: 商业洞悉 (65)2.1.1 记录资产、负债和股东权益变动 (66)2.2 会计循环 (69)2.3 日记账 (70)会计视角:技术的使用 (72)2.4 分类账 (72)2.5 运营中的会计处理 (73)会计视角:使用的技术 (86)2.5.1 分类账户的使用 (86)道德视角:财务交易 (94)会计视角:使用技术 (95)2.6 分析和使用财务结果——横向和纵向分析 (95)会计视角:商业观点 (96)2.6.1 理解下面的学习目标 (96)2.6.2 问题示范 (97)2.6.2.1 问题的解答 (98)2.6.3 关键词 (102)2.6.4 自我测试 (103)2.6.5 问答题 (104)2.6.6 练习 (105)2.6.7 应用题 (108)2.6.8 候选问题 (115)2.6.9 使用网络——对真实世界的观点 (122)2.6.10 自我测试答案 (122)單元 3 财务报告的调整 (124)3.1 收付实现制与权责发生制 (125)3.1.1 调整分录的必要性 (126)科技的应用 (127)3.2 调整分录的类别和类型 (127)会计角度:科技的应用 (129)3.3 对递延项目的调整 (130)会计角度:商业洞察力 (137)3.4 对应计项目的调整 (137)3.4.1 没有编制调整分录所带来的影响 (140)3.5 分析和运用财务结果——趋势百分比 (140)会计角度:科学技术的运用 (141)3.5.1 对学习目标的理解 (142)3.5.2 实证问题 (142)3.5.2.1 实证问题的解答 (143)3.5.3 关键词 (145)3.5.4 自测 (146)3.5.5 问答题 (149)3.5.6 练习 (149)3.5.7 应用题 (152)3.5.8 补充问题 (156)3.5.9 超越数字——批判性思维 (159)3.5.10 运用网络——一个真实世界的空间 (162)3.5.11 自测题答案 (162)單元 4 会计循环 (164)4.1 会计循环综述 (165)4.2 工作底稿 (165)会计视角:技术应用 (169)4.3 通过工作底稿编制财务报表 (170)4.4 调整分录的编制 (171)会计视角:技术应用 (179)4.5 会计系统:从手工到电算化 (180)会计视角:商业视角 (181)更为广阔的视角:长期技能 (182)会计视角:技术影响 (183)会计视角:科技的用途 (184)4.6 一个分类资产负债表 (184)4.7 分析和利用财务数据——流动比率 (189)4.7.1 了解学习目标 (190)4.7.2 示范问题 (191)4.7.2.1 示范问题的解答 (191)4.7.3 关键词 (193)4.7.4 自测 (195)4.7.5 问答题 (196)4.7.6 练习 (197)4.7.7 应用题 (202)4.7.8 替代问题 (210)4.7.9 跳出会计数字——批判性思维 (218)4.7.10 利用互联网——现实世界的一种看法 (220)4.7.11 自测题答案 (220)4.7.12 全面审查问题 (221)單元 5 会计理论 (224)5.1 传统会计理论 (225)5.1.1 基本假设或概念 (225)5.2 其它基本概念 (226)5.3 会计的计量过程 (227)5.4 主要会计原则 (228)会计观点:商业洞察 (230)会计观点:商业洞察 (233)5.5 修订性惯例(或限制性惯例) (234)5.6 财务会计准则委员会的基本概念框架项目(The financial accounting standards boar d's conce ptual framework project) (235)5.7 财务报告的目的 (236)5.8 属性特征 (237)会计视角:技术的应用 (239)5.8.1 财务报表的基本组成部分 (239)会计视角:商业洞察力 (240)5.9 财务报表识别与计量 (240)5.9.1 重要会计政策总结 (240)伦理观点:麦剖荷斯特公司(Maplehurst company) (240)5.9.2 重要的会计政策 (241)5.9.3 了解学习目标 (242)5.9.4 例题 (243)5.9.4.1 例题答案 (243)5.9.5 关键术语 (243)5.9.6 自测题 (245)5.9.7 问答题 (246)5.9.8 练习 (247)5.9.9 应用题 (249)5.9.10 备选问题 (252)5.9.11 超越数字——批评性思考 (255)5.9.12 互联网的使用——对现实世界的观察 (257)5.9.13 自测题答案 (257)單元 6 经济业务处理 (258)6.1 存货与分类损益表(多步式损益表)的说明 (258)6.1.1 作为一名执行总裁(CEO)的工作 (258)6.2 服务公司和销售公司损益表的比较 (259)6.3 销售收入 (260)会计视角:技术的运用 (261)会计视角: 商业洞察力 (266)6.4 商品销售成本 (266)会计视角: 技术应用 (275)6.5 分类损益表 (275)会计视角: 商业洞察力 (275)伦理观点: 世界汽车配件企业 (277)6.6 分析及利用财务成果——毛利率 (278)6.6.1 理解学习目标 (278)6.6.2 附录:某销售公司的工作底稿 (280)6.6.3 示范问题 (284)6.6.3.1 示范答案 (284)6.6.4 关键词 (286)6.6.5 自测题 (288)6.6.6 问答题 (289)6.6.7 练习 (290)6.6.8 应用题 (293)6.6.9 备选问答题 (298)6.6.10 补充题——逻辑思考题 (302)6.6.11 利用网络——一个观察现实世界的视角 (303)6.6.12 自测题答案 (303)單元 7 存货的计量及报告 (305)7.1 存货与商品销售成本 (306)7.1.1 存货合理估价的重要性 (306)7.2 存货成本的确定 (308)会计视角:技术的应用 (311)会计视角:商业洞察力 (313)会计视角:商业洞察力 (322)会计视角:商业洞察力 (323)7.3 存货历史成本计量方法的修改 (325)会计视角:商业洞察力 (326)道德视角:多尔西硬件 (329)7.4 分析与使用财务成果——存货周转率 (329)7.4.1 理解学习目标 (330)7.4.2 例题 (331)7.4.2.1 例题答案 (333)7.4.3 关键词 (340)7.4.4 自测题 (341)7.4.5 问答题 (342)7.4.6 练习 (343)7.4.7 应用题 (348)7.4.8 自选题 (354)7.4.9 超越数字——批判性思维 (360)7.4.10 使用互联网——现实世界的观察 (361)單元 8 现金控制 (362)8.1 内部控制 (363)社会视角:商业洞察力 (363)8.2 现金控制 (369)会计视角:商业洞察力 (369)会计视角:技巧的运用 (371)8.3 银行存款账户 (371)8.4 银行对账单 (375)会计视角:商业洞察力 (375)会计视角:技巧的运用 (378)8.5 小额现金储备 (378)8.6 分析与使用财务成果——速动比率 (381)道德视角:都市俱乐部餐厅 (381)8.6.1 理解学习目标 (382)8.6.2 问题示例 (382)8.6.2.1 问题答案 (383)8.6.3 关键词 (385)8.6.4 自测题 (387)8.6.5 问答题 (388)8.6.6 练习题 (388)8.6.7 应用题 (391)8.6.8 补充问题 (394)8.6.9 批判性思考: (397)8.6.10 运用网络——真实世界的视角 (399)8.6.11 自测题答案 (399)單元 9 应收与应付项目 (401)9.1 应收账款 (402)会计视角:商业洞察力 (406)更加宽广的视角:(美国)通用电气公司应收融资坏账准备 (408)会计视角:技巧的运用 (408)会计视角:商业洞察 (409)9.2 流动负债 (410)会计视角:技巧的应用 (412)会计视角:技巧的使用 (413)会计视角:商业洞察 (414)9.3 应收票据与应付票据 (415)9.4 从应付票据得到的短期融资 (421)9.5 分析与使用财务成果——应收账款周转率与应收账款周转天数 (423)9.5.1 理解学习目标 (424)9.5.2 问题 (425)9.5.2.1 问题解答 (426)9.5.3 关键词 (427)9.5.4 自测题 (429)9.5.5 问答题 (430)9.5.6 练习 (431)9.5.7 应用题 (433)9.5.8 问题变换 (434)9.5.9 除此之外,请批判地思考 (436)9.5.10 利用互联网——看现实问题 (438)9.5.11 自测题答案 (438)單元 10 固定资产 (440)10.1 固定资产的性质 (441)10.2 固定资产的原值 (441)会计视角:技术的使用 (445)10.3 固定资产折旧 (446)会计视角:商业洞察力 (448)会计视角:使用技术 (450)会计视角:使用技术 (451)会计视角:商业洞察力 (453)一个更广泛的视角:沃尔弗林环球公司(Wolverine World Wide, Inc.) (453)10.4 固定资产的后续支出(资本化支出与费用化支出) (454)10.5 固定资产的辅助记录 (457)10.6 分析与使用的财务成果—资产运营回报率 (459)10.6.1 了解学习目标 (460)10.6.2 问题说明 (461)10.6.2.1 示范案例解决方案 (461)10.6.3 关键词 (463)10.6.4 自测题 (464)10.6.5 问答题 (465)10.6.6 练习题 (466)10.6.7 应用题 (468)10.6.8 补充问题 (470)10.6.9 批判性思维 (472)10.6.10 使用互联网—对现实世界的一种看法 (474)10.6.11 自我检测答案 (475)單元 11 固定资产的处置、自然资源及无形资产 (476)11.1 固定资产的处置 (477)11.1.1 固定资产的出售 (477)会计视角:使用技术 (480)会计视角:使用技术 (484)11.1.2 自然资源 (485)会计视角:商业洞察能力 (485)11.2 无形资产 (488)11.3 分析与使用财务成果—总资产周转率 (492)11.3.1 理解学习目标 (492)民族视角:ABC公司 (493)11.3.2 问题 (494)11.3.2.1 问题解答 (495)11.3.3 自测题 (498)11.3.4 问答题 (499)11.3.5 练习题 (500)11.3.6 应用题 (501)11.3.7 补充问题 (503)11.3.8 批判性思考 (506)11.3.9 使用互联网—对现实世界的一种视角 (508)11.3.10 自我检测答案 (508)單元 12 股东权益:股本的类别 (509)12.1 股份公司 (510)12.1.1 股份公司的优势 (510)12.2 与股本相关的文件、账簿和档案 (513)12.3 有面值股票与无面值股票 (514)12.4 与股本相关的其他价值 (514)12.5 核定股本与发行在外的股本 (515)会计视角:商业洞察力 (515)12.6 股本的分类 (516)12.7 优先股种类 (516)会计视角:商业洞察力 (518)12.8 股票在资产负债表中的披露 (518)会计视角:商业洞察 (519)12.9 现金发行的股票 (519)12.10 非现金发行的股票 (521)12.11 缴入资本超过普通股或优先股面值的部分在资产负债表中的披露 (522)会计角度:商业洞察力 (524)12.12 分析与使用财务成果——普通股权益回报率 (524)理论视角:Belex公司 (525)12.12.1 了解学习目标 (526)12.12.2 问题说明 (528)12.12.2.1 示范案例解决方案 (528)12.12.3 关键词 (530)12.12.4 自测题 (533)12.12.5 问答题 (534)12.12.6 练习题 (535)12.12.7 应用题 (536)12.12.8 补充问题 (538)12.12.9 批判性思维 (542)12.12.10 使用互联网—对现实世界的一种看法 (544)12.12.11 自我检测答案 (544)單元 13 实收资本,留存收益,股息和库存股 (546)13.1 实收(或缴入)资本 (547)13.1.1 实收资本——股票股息 (547)13.1.2 实收资本——库存股交易 (547)13.1.3 实收资本——捐赠 (548)13.2 留存收益 (548)13.3 资产负债表中的实收资本和留存收益 (548)会计视角:技术的使用 (549)会计视角:商业洞悉 (550)会计视角:商务洞悉 (554)13.4 留存收益的分配 (554)13.5 留存收益表 (555)13.6 股东权益变动表 (556)13.7 库存股 (556)会计视角:商务洞悉 (559)13.8 净利润包含及排除的事项 (560)伦理分析:埃斯化工公司(Ace chemical company) (562)13.9 分析与使用财务成果——每股收益与市盈率 (563)13.9.1 了解学习目标 (564)13.9.2 案例分析 (566)13.9.2.1 案例分析答案 (566)13.9.3 关键术语 (568)13.9.4 自我测试 (569)13.9.5 问答题 (571)13.9.6 练习题 (572)13.9.7 应用题 (574)13.9.8 选做题 (578)13.9.9 思考题——决策思考 (583)13.9.10 网络的使用——发现真正的世界 (586)13.9.11 自测题答案 (586)單元 14 股票投资 (588)14.1 成本法和权益法 (589)14.1.1 短期股票投资以及不足20%的长期股票投资的计算方法 (589)14.1.2 成本法——短期股票投资以及不足20%的长期股票投资 (590)会计视角:商务洞悉 (593)14.1.3 权益法——长期股票投资份额为20%到50% (593)14.1.4 所占份额超过50%的股票投资的核算 (594)会计视角:商务洞悉 (595)14.2 合并日的合并资产负债表 (596)会计视角:技术的应用 (598)14.3 对子公司的投资收益、投资损失及红利的会计处理 (601)14.4 合并日后的合并财务报表 (602)14.5 合并报表的使用及局限性 (605)14.6 分析与使用财务结果——普通股股息收益率和派息率 (605)14.6.1 掌握学习目标: (608)14.6.2 案例分析 (609)14.6.2.1 案例的答案 (611)14.6.3 关键词 (614)14.6.4 自测题 (614)14.6.5 问答题 (615)14.6.6 练习题 (616)14.6.7 应用题 (618)14.6.8 选做题 (622)14.6.9 思考题——决策思考 (627)14.6.10 网络的使用——发现真正的世界 (628)14.6.11 自测题答案 (629)單元 15 长期融资:债券 (630)15.1 应付债券 (631)15.1.1 债券与股票的比较 (631)15.1.2 债券的销售(发行) (632)15.2 债券价格与利率 (637)会计视觉:商务洞悉 (639)会计视觉:商务洞悉 (641)会计视觉:商务洞悉 (643)15.2.1 应付债券赎回 (644)会计视觉:商务洞悉 (647)会计视觉:商务洞悉 (648)15.3 分析与使用财务成果——利息保障倍数 (649)伦理视觉:Rawlings家具有限公司 (649)15.3.1 理解学习目标: (650)15.3.2 附录:终值和现值 (651)15.3.3 货币的时间价值 (651)15.3.4 终值 (651)15.3.5 现值 (653)15.3.6 案例实证分析 (655)15.3.6.1 案例实证分析答案 (656)15.3.7 关键词 (658)15.3.8 自测题 (659)15.3.9 问答题 (661)15.3.10 练习题 (662)15.3.11 应用题 (664)15.3.12 选做题 (665)15.3.13 思考题——决策思考 (666)15.3.14 网络的使用——发现真正的世界 (668)15.3.15 自测题答案 (669)單元 16 现金流量表 (670)16.1 现金流量表的目标 (671)16.2 现金流量表的作用 (671)16.3 现金流量表的内容 (672)会计视觉:商业洞察 (673)16.4 经营活动现金流量 (674)会计视觉:商业洞察 (675)16.5 现金流量表的编制步骤 (676)16.6 现金流量表分析 (683)16.6.1 流动性和资本来源 (684)广泛视觉:Johnson & Johnson (687)16.7 分析和利用财务成果——普通股每股现金流量,现金毛利率,现金比率 (689)16.7.1 了解学习目标 (691)16.7.2 附录:应用工作底稿编制现金流量表 (691)16.7.3 例题 (694)16.7.3.1 例题答案 (697)16.7.4 关键词 (701)16.7.5 自测题 (702)16.7.6 问答题 (703)16.7.7 练习题 (704)16.7.8 综合题 (706)16.7.8.1 管理层讨论与分析 (711)16.7.9 选做题 (714)16.7.9.1 管理层讨论和分析 (720)16.7.10 超越数字——批判性思考 (723)16.7.11 利用网络—— 一个观察真实世界的视角 (728)16.7.12 自测题答案 (728)單元 17 财务报表分析与解释 (730)17.1 财务报表分析的目标 (731)17.2 信息的来源 (732)17.3 水平分析法和垂直分析法的说明 (733)17.4 趋势百分数 (735)17.5 比率分析 (737)会计视角:商业洞察力 (740)会计视角:商业洞察力 (741)会计视角:商业洞察力 (744)会计视角:商业洞察力 (746)会计视角:商业洞察力 (750)会计视角:商业洞察力 (753)会计视角:商业洞察力 (754)17.5.1 了解学习目标 (754)17.5.2 示例问题 (755)17.5.2.1 示例问题的答案 (759)17.5.2.2 示例B的答案 (762)17.5.3 关键术语 (762)17.5.4 自我测试 (764)17.5.5 问答题 (766)17.5.6 练习 (767)17.5.7 应用题 (769)17.5.8 替代问题 (777)17.5.9 超越数字——批判性思维 (784)17.5.10 使用互联网---现实世界中的视图 (788)17.5.11 自我测试的答案 (788)單元 18 管理会计的概念/作业成本 (790)18.1 比较管理会计和财务会计 (791)18.2 采购商与制造商会计:成本概念的差异 (792)道德视角:高压销售策略与创造性会计 (792)会计视角:商业洞察力 (794)18.3 制造企业的财务报告 (794)18.4 普遍的成本计算模式 (798)会计视角:商业洞察力 (800)18.5 订单生产 (800)18.6 提前确定制造费用分配率 (806)会计视角:商业洞察力 (807)18.6.1 了解学习目标 (807)18.6.2 附录:变动成本法与吸收成本法 (808)18.6.3 示范问题 (810)18.6.3.1 示范问题的答案 (812)18.6.4 关键术语 (814)18.6.5 自测 (815)18.6.6 问答题 (817)18.6.7 练习 (818)18.6.8 应用题 (821)18.6.9 替代问题 (825)18.6.10 超越数字——批判性思维 (828)18.6.11 使用互联网——真实世界的视角 (831)18.6.12 自我检验的答案 (832)出版资料本文採用共享創意 (CC) 姓名標示-相同方式分享 4.0 國際(/licenses/by-sa/4.0/deed.zh_TW ).会计准则:基于企业视角第八版罗杰﹒赫曼森(Roger H. Hermanson )博士,注册会计师(美国佐治亚州立大学)詹姆斯﹒爱德华兹(James D. Edwards )博士,注册会计师(美国佐治亚大学)迈克尔﹒梅尔(Michael W. Maher )博士,注册会计师(美国诺特雷达梅大学)关于作者Roger H. Hermanson 博士,注册会计师Roger H. Hermanson 博士是乔治亚州州立大学的会计学和Ernst & Young-J. W. Holloway 纪念馆的名誉退休教授。

《会计学原理》原版教辅 FAP18eAppBSM

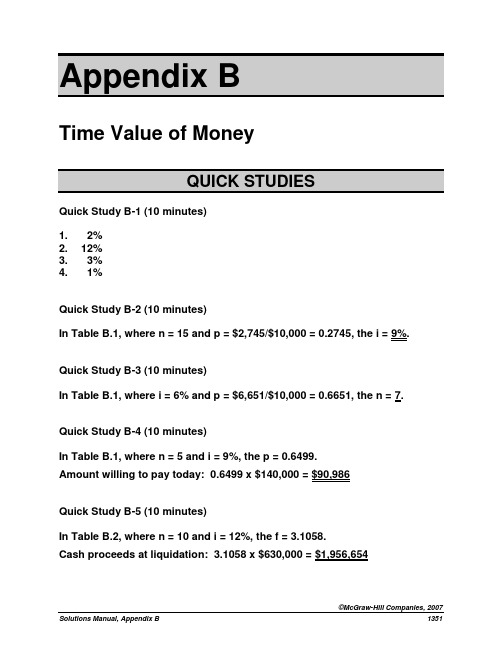

Appendix BTime Value of MoneyQuick Study B-1 (10 minutes)1. 2%2. 12%3. 3%4. 1%Quick Study B-2 (10 minutes)In Table B.1, where n = 15 and p = $2,745/$10,000 = 0.2745, the i = 9%. Quick Study B-3 (10 minutes)In Table B.1, where i = 6% and p = $6,651/$10,000 = 0.6651, the n = 7. Quick Study B-4 (10 minutes)In Table B.1, where n = 5 and i = 9%, the p = 0.6499.Amount willing to pay today: 0.6499 x $140,000 = $90,986Quick Study B-5 (10 minutes)In Table B.2, where n = 10 and i = 12%, the f = 3.1058.Cash proceeds at liquidation: 3.1058 x $630,000 = $1,956,654Quick Study B-6 (10 minutes)In Table B.3, where n = 6 and i = 7%, the p = 4.7665.Amount willing to pay for the project: 4.7665 x $150,000 = $714,975 Quick Study B-7 (10 minutes)In Table B.4, where n = 30 and i = 10%, the f = 164.494.Ending value of the investment program: 164.494 x $1,500 = $246,741Exercise B-1 (10 minutes)In Table B.2, where i = 12% and f = $96,463/$10,000 = 9.6463, the n = 20 (implies the investor must wait 20 years before payment).Exercise B-2 (10 minutes)In Table B.2, where n = 25 and f = $108,347/$10,000 = 10.8347, the i = 10% (investor must earn 10% interest to achieve investment goal).Exercise B-3 (10 minutes)In Table B.3, where n = 8 and p = $57,466/$10,000 = 5.7466, the i = 8% (investor must earn 8% interest to achieve investment goal).Exercise B-4 (10 minutes)In Table B.3, where i = 10% and p = $82,014/$10,000 = 8.2014, the n = 18 (investor expects 18 annual payments to be received).Exercise B-5 (10 minutes)In Table B.4, where n = 40 and f = $154,762/$1,000 = 154.762, the i = 6% (investor must earn a 6% rate of interest).Exercise B-6 (10 minutes)In Table B.4, where i = 8% and f = $303,243/$10,000 = 30.3243, the n = 16Exercise B-7 (10 minutes)Interest rate per period = 12% annual / 12 months per year = 1% per month Using Table B.3, where n = 40 and i = 1%, the p = 32.8347. This means:Loan balance ...........$16,417.35 (present value of loan = 32.8347 x $500) Down payment ......... 6,500.00 (cash)Total cost .................$22,917.35Exercise B-8 (15 minutes)Semiannual interest payment = $500,000 x 10% x 1/2 = $25,000Using Table B.1, where n = 30 and i = 4%, the p = 0.3083 (Principal payment) Using Table B.3, where n = 30 and i = 4%, the p = 17.2920 (Interest payments) 0.3083 x $500,000 = $154,150 present value of maturity amount17.2920 x $ 25,000 = 432,300 present value of interest payments$586,450 cash proceedsExercise B-9 (15 minutes)In Table B.1, where n = 6 and i = 10%, the p = 0.5645.Present value of investment = $606,773 x .5645 = $342,523Exercise B-10 (15 minutes)1. $90,000 x 0.6651 (using Table B.1, i = 6%, n = 7) = $59,859.2. $20,000 x 2.4869 (using Table B.3, i = 10%, n = 3) = $49,738.Exercise B-11 (15 minutes)Amount borrowed = present value of $20,000 at 10% for 3 years= $20,000 x 0.7513 (using Table B.1, i = 10%, n = 3)$15,026Exercise B-12 (10 minutes)$35,560b. 75,000 7 8 0.5835 $43,763c. 52,000 9 10 0.4241 $22,053d. 18,000 2 4 0.9246 $16,643e. 63,000 8 6 0.6274 $39,526f. 89,000 5 2 0.9057 $80,607 Exercise B-13 (25 minutes)1.Second payment ... 5,000 2 6 0.8900 4,450 Third payment ....... 5,000 3 6 0.8396 4,198 Fourth payment .... 5,000 4 6 0.7921 3,961 Fifth payment ........ 5,000 5 6 0.7473 3,737 Sixth payment ....... 5,000 6 6 0.7050 3,525 Total borrowed ..... $24,588Second payment ... 7,500 2 6 0.8900 6,675 Third payment ....... 7,500 3 6 0.8396 6,297 Fourth payment .... 7,500 4 6 0.7921 5,941 Total borrowed ..... $25,9892.First AnnuityPayment size ......................................$ 5,000Number of payments (6)Interest rate ........................................6%Value from Table B.3 ......................... 4.9173Present value of the annuity ............$24,587Second AnnuityPayment size ......................................$ 7,500Number of payments (4)Interest rate ........................................6%Value from Table B.3 ......................... 3.4651Present value of the annuity ............$25,988Exercise B-14 (30 minutes)1. Present value of the annuityPayment size ......................................$13,000Number of payments (4)Interest rate ........................................4% (semiannual) Value from Table B.3 ......................... 3.6299Present value of the annuity ............$47,1892. Present value of the annuityPayment size ......................................$13,000Number of payments (4)Interest rate ........................................6% (semiannual) Value from Table B.3 ......................... 3.4651Present value of the annuity ............$45,0463. Present value of the annuityPayment size ......................................$13,000Number of payments (4)Interest rate ........................................8% (semiannual) Value from Table B.3 ......................... 3.3121Present value of the annuity ............$43,05710 years x 4 quarters = 40 interest periods8% annual / 4 quarters per year = 2% per quarterIn Table B.2, where n = 40 and i = 2%, the f = 2.2080.Total accumulation = 2.2080 x $7,200 = $15,897.60Exercise B-16 (15 minutes)12% annual / 12 months per year = 1% per month2.5 years x 12 months per year = 30 total monthsIn Table B.4, where n = 30 and i = 1%, the f = 34.7849.Total accumulation = 34.7849 x $50 = $1,739.25Exercise B-17 (15 minutes)10 years x 4 quarters per year = 40 total quarters12% annual / 4 quarters per year = 3% per quarterIn Table B.2, where n = 40 and i = 3%, the f = 3.2620.In Table B.4, where n = 40 and i = 3%, the f = 75.4013.3.2620 x $100,000 = $ 326,200 future value of initial investment75.4013 x $50,000 = 3,770,065 future value of periodic investments$4,096,265 future value of fundExercise B-18 (15 minutes)In Table B.2, where n = 9 and i = 7%, the f = 1.8385.Future value of investment = $163,170 x 1.8385 = $299,988a. (1) Present Value of a single amount.(2) Multiply $10,000 by p from Table B.1.(3) Use Table B.1, periods = 8 and interest rate = 4%.OR(1) Future Value of a single amount.(2) Divide $10,000 by f from Table B.2.(3) Use Table B.2, periods = 8 and interest rate = 4%.b. (1) Future Value of an Annuity.(2) Divide $10,000 by f from Table B.4.(3) Use Table B.4, periods = 8 and interest rate = 4%.OR(1) Present Value of an Annuity.(2) Multiply $10,000 by p from Table B.1 and then divide by p fromTable B.3.(3) Use Tables B.1 and B.3, periods = 8 and interest rate = 4%.c. (1) Future Value of an Annuity.(2) Multiply $4,000 by f from Table B.4.(3) Use Table B.4, periods = 40 and interest = 8%.d. (1) Present Value of an Annuity.(2) Multiply $30,000 by p from Table B.3.(3) Use Table B.3, periods = 20 and interest = 10%.[Note: Students must recognize the present value of $225,000received today is $225,000.]。

《会计学原理》原版教辅 FAP18e_Ch010

P1

Buildings

Cost of purchase or construction

Title fees

Brokerage fees

Attorney fees

McGraw-Hill/Irwin

© The McGraw-Hill Companies, Inc., 2007

Analytical Learning Objectives

A1: Compare and analyze alternative depreciation methods.

A2: Compute total asset turnover and apply it to analyze a company’s use of assets.

Chapter 10

Plant Assets, Natural Resources, and Intangibles

McGraw-Hill/Irwin

© The McGraw-Hill Companies, Inc., 2007

Conceptual Learning Objectives

C1: Describe plant assets and issues in accounting for them.

Plant Assets

Acquisition 1. Compute cost.

McGraw-Hill/Irwin

Use 2. Allocate cost to periods

benefited. 3. Account for subsequent

expenditures.

Disposal 4. Record disposal.

《会计学原理》原版教辅 FAP18e_Ch012

80,000

Jones, Capital

40,000

To record initial investment in partnership

P2

Dividing Income or Loss

Partners are not employees of the partnership but are its owners. This means there are no salaries reported as expense on the income statement. Profits or losses of the partnership are divided on some agreed upon ratio.

A1: Compute partner return on equity and use it to evaluate partnership performance

Procedural Chapter Objectives

P1: Prepare entries for partnership formation

yes

yes

yes yes yes

yes

Legal entity

no

no

no yes yes

yes

Limited liability

no

no

limited* yes yes

yes

Business taxed

no

no

no no no

yes

One owner allowed

yes

no

no yes yes

•Protects innocent partners from malpractice or negligence claims.

《会计学原理》原版教辅 FAP18e_Ch013_01112007

P5: Record purchases and sales of treasury stock and the retirement of stock

McGraw-Hill/Irwin

© The McGraw-Hill Companies, Inc., 2007

C1

Corporate Form of Organizistence is separate from

owners

Ownership can be

Privately Held

Procedural Learning Objectives

P1: Record the issuance of corporate stock

P2: Record transactions involving cash dividends

P3: Account for stock dividends and stock splits

McGraw-Hill/Irwin

© The McGraw-Hill Companies, Inc., 2007

Analytical Learning Objectives

A1: Compute earnings per share and describe its use

A2: Compute price-earnings ratio and describe its use in analysis

Finance

Production

Marketing

© The McGraw-Hill Companies, Inc., 2007

《会计学原理》原版教辅 chap006im

CHAPTER 6INVENTORIES AND COST OF SALES*See additional information on next page that pertains to these quick studies, exercises and problems.Additional Information on Related Assignment MaterialSynopsis of Chapter RevisionsUpdated exhibit on inventory methodsEnhanced illustration on lower of cost or marketRevised demonstration problemRevised serial problem and added section on lower of cost or market New assignment on Office Depot’s inventory managementActive Learning ActivitiesFound in STUDENT LEARNING TOOLSChapter Outline NotesI. Inventory BasicsA. Determining Inventory ItemsIncludes all goods that a company owns and holds for sale.1. Goods in transit—included if ownership has passed.2. Goods on consignment—owned by consignor.3. Goods damaged or obsolete—not included if they cannot besold. If salable, included at a conservative estimate of their netrealizable value (sales price minus cost of making the sale).B. Determining Inventory CostsIncludes cost of expenditures necessary, directly or indirectly, inbringing an item to a salable condition and location.1. Cost example: invoice price minus any discount, plus anyincidental costs such as import duties, transportation-in,storage, insurance, etc.2.Matching principle states that inventory costs should berecorded against revenue in the period when inventory is sold.3. Exception: Under the materiality principle or the cost-to-benefit constraint (effort outweighs benefit), incidental costsof acquiring inventory maybe deemed immaterial andallocated to cost of goods sold in the period when they areincurred.C. Internal Controls and Taking a Physical Count1. The Inventory account under a perpetual system is updated foreach purchase and sale.2.Physical count is generally taken at the end of its fiscal year orwhen inventory amounts are low (at least once per year).3.Physical inventory is used to adjust the Inventory accountbalance to the actual inventory on hand and thus account fortheft, loss, damage, and errors.4.Internal controls (such as pre-numbered inventory tickets,assigned primary and secondary counters, and managerconfirmations) are applied when a physical count is taken.II. Inventory Costing Under a Perpetual System—Accounting forinventory affects both the balance sheet and the income statement.There are 4 commonly used inventory costing methods. Each assumesa particular pattern of how cost flow through inventory. Physical flowand cost flow need not be the same.Chapter Outline Notes (Note: The following assumes a perpetual inventory system.The periodic system is addressed in the appendix 6A outline.)A. Inventory Cost Flow AssumptionsFour methods of assigning costs to inventory and cost of goodssold are:1. Specific identification—when each item in inventory can beidentified with a specific purchase and invoice, we can use thismethod to assign actual cost of units sold to cost of goods soldand leave actual cost of units on hand in the inventoryaccount.2. First-in, first-out (FIFO)—when sales occur, the costs of theearliest units acquired are charged to cost of goods sold,leaving costs of most recent purchases in inventory.3. Last-in, first-out (LIFO)—when sales occur, costs of the mostrecent purchases are charged to cost of goods sold, leavingcosts of earliest purchases in inventory. (Note: LIFO comesclosest to matching current costs against revenues.)4. Weighted average (also called average cost)—requires wecompute the weighted average cost per unit of inventory at thetime of each sale (cost of goods available divided by unitsavailable). We charge this weighted average cost per unittimes units sold to cost of goods sold.Note: Advanced computing technology has made perpetualinventory systems more affordable and more widely used.B.Financial Statement Effects of Costing MethodsWhen purchase prices are different, the 4 costing methods nearlyalways assign different cost amounts. When costs regularly rise,note the following results:1. FIFO assigns the lowest amount to cost of goods sold yieldingthe highest gross profit and the highest net income.2. LIFO assigns the highest amount to cost of goods soldyielding the lowest gross profit and the lowest net income.3.Weighted average method yields results between FIFO andLIFO.4.Specific identification always yields results that depend onwhich units are sold.Note: When costs regularly decline the reverse of above occursfor FIFO and LIFO.All 4 methods are acceptable. Companies must disclose themethod used in its financial statements or notes. Each methodoffers certain advantages:1.FIFO assigns an amount to inventory on the balance sheet thatapproximates current replacement costs.Chapter Outline Notes2.LIFO better matches current costs with revenues on theincome statement.3.Weighted average tends to smooth out erratic changes in costs.4.Specific Identification exactly matches costs with revenuesthey generate.C. Tax Effects of Costing MethodsSince inventory costs affect net income, they have potential taxeffects. Companies can use different methods for financialreporting and tax reporting. Exception: When LIFO is used for taxpurposes, IRS requires it be used for financial statements.D. Consistency in Using Costing MethodsThe consistency principle requires that a company use the sameaccounting methods period after period (for comparability) unlessa change will improve financial reporting. Full-disclosureprinciple requires any change, its justification and effect of netincome be reported.III. Valuing Inventory at LCM and the Effects of Inventory ErrorsA. Lower of Cost or Market (LCM)Accounting principles require that inventory be reported on thebalance sheet at market value when market is lower than cost.1. Market in the term LCM is defined as replacement cost.2.LCM is applied in one of three ways:a. to each individual item separatelyb. to major categories of productsc. to the entire inventory.3.When recorded cost is higher than replacement cost (market),inventory is adjusted downward and an increase to cost ofgoods sold is recorded.4.LCM is often justified with reference to conservatismprinciple.B. Financial Statement Effects of Inventory Errors1. Inventory errors cause misstatements in cost of goods sold,gross profit, net income, current assets, and equity.2. Erroneous ending inventory of one period becomes erroneousbeginning inventory of the next and results in misstatements inthat next period's statements.3. An inventory error, although serious, is said to be self-correcting because it always yields an offsetting error in thenext period.Chapter Outline Notes4.Understated ending inventories result in understated assets andequity (on balance sheet), and an understated net income (onincome statement) that period. Note: overstated endinginventories have the reverse effects.5.Beginning inventory errors do not affect the balance sheet butdo affect the current period’s net income.IV. Decision Analysis—Inventory Turnover and Days’ Sale s inInventoryA. Inventory Turnover1.Calculated by dividing cost of goods sold by averagemerchandise inventory.2.Reveals how many times a company turns over (sells) itinventory during a period.ers apply it to analyze short-term liquidity and to assessmanagement’s ability to control inventory availability.4. A low ratio (in comparison to competitors) suggests inefficientuse of assets and a high ratio suggests inventory may be toolow.B. Days' Sales in Inventory1.Reveals how much inventory is available in terms of thenumber of days’ sales (how many days one can sell frominventory if no new items are purchased).2. Calculated by dividing ending inventory by cost of goods sold,and then multiplying the result by 365.C. Analysis of inventory managementA major emphasis for most merchandisers to both plan and controlinventory purchases and sales.V. Inventory Costing Under a Periodic System (Appendix 6A)A.The basic aim of the periodic and perpetual system is the same.The aim is to assign costs to inventory and cost of goods sold.B.The same four methods of assigning costs are used in each systembut the results may differ by inventory system due to timing ofcost assignment (Note: perpetual—cost assigned at point of salevs. periodic—costs assigned at year end when physical count istaken).1. Specific identification—periodic results will be same asperpetual since specific cost will always be the sameregardless of system used.2. First-in, first-out (FIFO)—periodic results will be same resultsas perpetual since first costs will always be the sameregardless of system used.3. Last-in, first-out (LIFO)—periodic results differ fromChapter Outline Notes perpetual results because timing of cost assignment changeswhat is identified as the last cost. Perpetual LIFO identifieslast cost at point of sale, whereas periodic LIFO identifies lastcost at year end.4. Weighted average—periodic results differ from perpetualbecause timing of cost assignment changes what costs areaveraged. Periodic weighted average is computed once at yearend and is based on total cost of goods available for sale andtotal units available for sale.C. Financial Statement EffectsA periodic system has the same general affects on financialstatements as perpetual system.VI. Inventory Estimation Methods (Appendix 6B)A. Retail Inventory MethodEstimates the cost of ending inventory for interim statements in aperiodic inventory system when a physical count is taken onlyannually. Also used to estimate if casualty loss makes physicalcount impossible.Steps:1. Subtract sales (general ledger amount) from goods availablemeasured at retail price (retail data in supplementary records)to get ending inventory at retail.2. Find cost ratio by dividing total of goods available at cost bytotal of goods available at retail.3. Apply cost ratio to ending inventory at retail to convert toending inventory at cost.B. Gross Profit MethodEstimates the cost of ending inventory for insurance claims wheninventory is destroyed, lost or stolen.Preliminary steps:1. Determine the normal gross profit percentage from recent years.2. Find the cost of goods percentage (100% less gross profitpercentage).Steps to estimate inventory using gross profit method:a) Multiply actual sales by the cost of goods sold percentage toget estimated cost of goods sold.b) Subtract estimated cost of goods sold from the actual amountof cost of goods available for sale to get estimated endinginventory at cost.VISUAL #13VISUAL #14Alternate Demonstration ProblemChapter SixThe ABC Company had the following inventory record for the month of January:# of UnitDate Description Items Price Item1/1 Beginninginventory 5 $20 Z1–Z51/5 Sale 2 Z2, Z51/11 Purchase 9 12 Z6—Z141/28 Sale 7 Z1, Z3, Z6, Z7, Z8, Z9, Z14Required:Assuming a perpetual inventory system is used, determine the cost of goods sold and the ending inventory1. FIFO2. LIFO3. Weighted average4. Specific identificationSolution: Alternate Demonstration ProblemChapter Six。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

checks Errors

Байду номын сангаас

Steps in a Bank Reconciliation

1. Compare each deposit listed on the bank statement Add deposits not recorded by the bank to the with unrecorded deposits appearing on the preceding balance according to with deposit receipts. period’s reconciliation andthe bank statement. 2.Deduct checks outstanding that have been paid Compare paid checks with outstanding checks appearing on the preceding period’s reconciliation and by the bank from the balance according to the with recorded checks. bank statement. 3. Add credit memorandums that haveentries in the Compare bank credit memorandums to not been journal.

Task Force Image Gallery clip art included in this electronic presentation is used with the permission of NVTech Inc.

Some of the action has been automated, so click the mouse when you see this lightning bolt in the lower right-hand corner of the screen. You can point and click anywhere on the screen.

Objectives

5. Prepare a bank reconciliation and journalize any necessary entries. 6. Account for small cash transactions using a petty cash fund. 7. Summarize how cash is presented on the balance sheet. 8. Compute and interpret the ratio of cash to current liabilities.

A voucher system normally uses vouchers. The system normally has a file for unpaid vouchers and a file for paid vouchers. Usually prepared by the Accounting Department after all necessary supporting documents are received (purchase order, supplier’s invoice, and a receiving report). In preparing the voucher, the accounts payable clerk verifies the quantity, price, and mathematical accuracy of the supporting documents and files the paid voucher.

Objectives

1. Describe the nature of cash and the importance After studying of internal control over cash.this 2. Summarize chapter, you should achieving basic procedures for internal control overable to: be cash receipts. 3. Summarize basic procedures for achieving internal control over cash payments, including the use of a voucher system. 4. Describe the nature of a bank account and its use in controlling cash.

Controlling Cash Received in the Mail

4. The remittance advices and their summary totals are delivered to the Accounting Department where a clerk prepares the records of the transactions and posts them to the customer account. 5. The stamped duplicate copy of the deposit ticket is returned to the Accounting Department where a clerk compares the receipt with the total amount that should have been deposited.

Internal Control of Cash Payments

1. Cash controls must provide assurance that

payments are made for only authorized transactions.

2. Cash controls should ensure that cash is used efficiently. 3. A voucher system provides assurance that what is being paid for was properly ordered, received, and billed by the supplier.

13

A voucher system is a set of procedures for authorizing and recording liabilities and cash payments.

Basic Features of the Voucher System

Basic Features of the Voucher System

Controlling Cash Received in the Mail

1. The employee who opens the mail should initially compare the amount received with the amount on the remittance advice. 2. The employee opening the mail stamps checks and money orders “For Deposit Only” in the bank account of the business. 3. All cash is sent to the Cashier’s Department where checks and money orders are combined with receipts from cash sales and a bank deposit ticket is prepared.

To record cash sales and actual

cash on hand.

Cash sales for March 19 totaled $3,150.00 per the cash register tape. After removing the change fund, only $3,142.00 was on hand.

A summary received from the bank of all account transaction is called a statement of account.

A bank reconciliation is a listing of the items and amounts that cause the cash balance reported in the bank statement to differ from the balance of the cash account in the ledger.

Reasons for Differences Between Depositor’s Records and the Bank Statement

Outstanding checks Deposits in transit Service charges

Collections

Not-sufficient-funds (NSF)

Controlling Cash Received in the Mail

Most companies’ invoices are designed so that customers return a portion of the invoice, call a remittance advice.

Retailers’ Sources of Cash

Cash Receipts

CASHIER’S DEPARTMENT