广西电大会计模拟实验_科目汇总表

最新电大专科会计核算模拟实验室试题答案

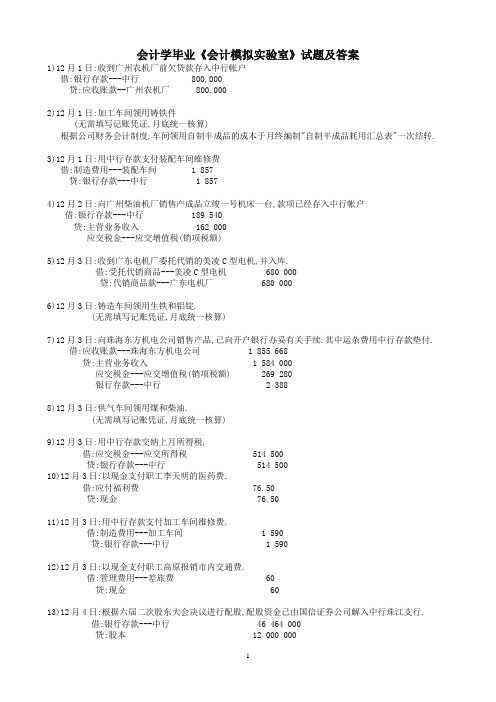

会计学毕业《会计模拟实验室》试题及答案1)12月1日:收到广州农机厂前欠贷款存入中行帐户借:银行存款---中行 800,000贷:应收账款--广州农机厂 800,0002)12月1日:加工车间领用铸铁件(无需填写记账凭证,月底统一核算)根据公司财务会计制度,车间领用自制半成品的成本于月终编制"自制半成品耗用汇总表"一次结转.3)12月1日:用中行存款支付装配车间维修费借:制造费用---装配车间 1 857贷:银行存款---中行 1 8574)12月2日:向广州柴油机厂销售产成品立竣一号机床一台,款项已经存入中行帐户借:银行存款---中行 189 540贷:主营业务收入 162 000应交税金---应交增值税(销项税额)5)12月3日:收到广东电机厂委托代销的美凌C型电机,并入库.借:受托代销商品---美凌C型电机 680 000贷:代销商品款---广东电机厂 680 0006)12月3日:铸造车间领用生铁和铝锭.(无需填写记账凭证,月底统一核算)7)12月3日:向珠海东方机电公司销售产品,已向开户银行办妥有关手续.其中运杂费用中行存款垫付.借:应收账款---珠海东方机电公司 1 855 668贷:主营业务收入 1 584 000应交税金---应交增值税(销项税额) 269 280银行存款---中行 2 3888)12月3日:供气车间领用煤和柴油.(无需填写记账凭证,月底统一核算)9)12月3日:用中行存款交纳上月所得税.借:应交税金---应交所得税 514 500贷:银行存款---中行 514 50010)12月3日:以现金支付职工李天明的医药费.借:应付福利费 76.50贷:现金 76.5011)12月3日:用中行存款支付加工车间维修费.借:制造费用---加工车间 1 590贷:银行存款---中行 1 59012)12月3日:以现金支付职工高原报销市内交通费.借:管理费用---差旅费 60贷:现金 6013)12月4日:根据六届二次股东大会决议进行配股,配股资金已由国信证券公司解入中行珠江支行.借:银行存款---中行 46 464 000贷:股本 12 000 000资本公积 34 464 00014)12月4日:公司向广东外贸公司融资租入西门子电机生产流水线一套,用中行存款支付首租费与安装费.借:固定资产---融资租入固定资产 6 040 000贷:长期应付款---广东外贸公司 4 800 000银行存款---中行 1 240 00015)12月4日:用中行存款向广州钢铁厂预付购生铁款.借:预付账款---广州钢铁厂 30 000贷:银行存款---中行 30 00016)12月4日:开出现金支票从中行帐户提取现金备用.借:现金 1 500贷:银行存款---中行 1 50017)12月4日:为了购买股票,开出转帐支票一张,将中行存款转入建行帐户.借:银行存款---建行 100 000贷:银行存款---中行 100 00018)12月5日:公司收到华海公司支付的债券利息,收入建行帐户.借:应收利息---长期债券投资 5 000贷:投资收益---债券利息收入 4 556长期债券投资---债券投资(溢价) 444借:银行存款---建行 5 000贷:应收利息---长期债券投资 5 00019)12月5日:向广州铝锭厂购铝锭,并已验收入库.(1)借:物资采购 165 750应交税金---应交增值税(进项税额) 28 177.50贷:银行存款---中行 193 927.50(2)借:原材料---原料及主要材料---铝锭 165 000材料成本差异--原材料成本差异 750贷:物资采购 165 75020)12月5日:用中行存款交纳上月增值税.借:应交税金---未交增值税 625 500贷:银行存款---中行 625 50021)12月5日:用中行存款交纳上月城市维护建设税,教育附加费.借:应交税金---应交城市维护建设税 43 785其他应交款---教育费附加 18 765贷:银行存款---中行 62 55022)12月5日:申请并用中行存款交纳本月印花税.借:管理费用---印花税 1 030贷:银行存款---中行 1 03023)12月5日:将建行帐户的投资款存入华海证券公司.借:其他货币资金--存出投资款--华海证券公司100 000贷:银行存款---建行 100 00024)12月5日:用存于华海证券公司的投资款购入海珠商场股票进行短期投资.借:短期投资---股票---海珠商场股票 90 636贷:其他货币资金--存出投资款--华海证券公司 90 63625)12月6日:根据广东立竣机床股份有限公司六届二次股东大会决议,发行债券.(无需填写记账凭证,待收到款项再填写)26)12月6日:销售美凌C型电机四台给东北机电总公司,贷款已收到中行帐户.借:银行存款---中行 351 000贷:主营业务收入 300 000应交税金---应交增值税(销项税额) 51 000借:主营业务成本 272 000贷:受托代销商品---美凌C型电机 272 000借:代销商品款---广东电机厂 272 000应交税金---应交增值税(进项税额) 46 240贷:应付账款---广东电机厂 318 24027)12月6日:公司以一套进口设备对阳江机床厂投资,公司投资占阳江机床厂的股份为37%.(权益法计算)借:长期股权投资---阳江机床厂 3 000 000累计折旧 1 500 000贷:固定资产 4 500 00028)12月6日:购广东大众金属公司生铁,签发无息银行承兑汇票,并向银行交纳承兑手续费.1.借:物资采购 10 500应交税金---应交增值税(进项税额) 1 785财务费用 12.90贷:应付票据---广东大众金属公司 12 285银行存款---中行 12.902.借:原材料---原料及主要材料---生铁 11 000贷:物资采购 10 500材料成本差异---原材料成本差异 50029)12月6日:以现金支付职工张志强的生活困难补助费.借:应付福利费 200贷:现金 20030)12月6日:用中行存款支付汽车养路费.借:管理费用---其他费用 580贷:银行存款---中行 58031)12月6日:行政处用中行存款为各部门购买办公用品.借:管理费用---办公费 1 260贷:银行存款---中行 1 26032)12月7日:收回上年注销的惠州立达公司的应收账款,存入中行.借:应收账款---立达公司 20 000贷:坏账准备 20 000借:银行存款---中行 20 000贷:应收账款---立达公司 20 00033)12月7日:铸造车间领用铝锭和焦碳.(无需填写记账凭证,月底统一核算)34)12月7日:装配车间领用电动机.(无需填写记账凭证,月底统一核算)35)12月7日:用现金为办公室购牛皮纸.借:管理费用---办公费 149.80贷:现金 149.8036)12月7日:用中行存款支付广告费.借:营业费用---广告费 176 665.41贷:银行存款---中行 176 665.4137)12月7日:向广州天民机械厂销售立竣二号机床一台,款项尚未收到.借:应收票据---广州天民机械厂 105 300贷:主营业务收入 90 000应交税金---应交增值税(销项税额) 1 53038)12月7日:办公室用中行存款购UPS稳压电源.借:管理费用---办公费 2 400贷:银行存款---中行 2 40039)12月7日:向广州钢铁厂购买生铁,并验收入库,货款已预付部分,不足部分已中行存款支付.(1)借:物资采购 51 000应交税金---应交增值税(进项税额) 8 670贷:预付账款---广州钢铁厂 30 000银行存款---中行 29 670(2)借:原材料---原料及主要材料---生铁 55 000贷:物资采购 51 000材料成本差异---原材料成本差异 4 00040)12月8日:公司在广州机电公司采购的一批电子组件,电子组件当日送到广州电机厂委托广州电机厂加工三阳电路板.借:物资采购 206 000应交税金---应交增值税(进项税额) 35 020贷:银行存款---中行 241 020借:委托加工物资---三阳电路板 206 000贷:物资采购 206 00041)12月8日:铸造车间领用生铁和焦碳.(无需填写记账凭证,月底统一核算)42)12月8日:以现金支付技术处购买<<城市环境>>杂志费.借:管理费用---报刊费 40贷:现金 4043)12月9日:向番禹光明机械厂出售立竣一号机床,已收到银行承兑汇票.借:应收票据---番禹光明机械厂 397 080贷:主营业务收入 324 000应交税金---应交增值税(销项税额) 55 08044)12月9日:装配车间领用电器组件,液压件和标准件.(无需填写记账凭证,月底统一核算)45)12月9日:铸铁件完工入库.(无需填写记账凭证,月底统一核算)46)12月9日:加工车间领用量具.(无需填写记账凭证,月底统一核算)47)12月10日:设备处技术人员曾正出差借差旅费.(现金)借:其他应收款---曾正 1 500贷:现金 1 50048)12月10日:填制"银行汇票委托书",在中行取得银行汇票.借:其他货币资金---银行汇票 1 202 300贷:银行存款---中行 1 202 30049)12月10日:用中行存款支付干部岗位培训资料费.借:管理费用---培训费 300贷:银行存款---中行 30050)12月10日:用中行存款预付海珠区供电局电费.借:预付帐款---海珠区供电局 30 000贷:银行存款---中行 30 00051)12月10日:以现金支付食堂购买的炊事用具款.借:应付福利费 350贷:现金 35052)12月11日:加工车间领用铸铁件.(无需填写记账凭证,月底统一核算)53)12月11日:装配车间领用刃具.(无需填写记账凭证,月底统一核算)54)12月11日:设备清查上报公司股东大会.(1)借:固定资产 80 000贷:待处理财产损溢---待处理固定资产损溢 45 000累计折旧 35 000(2)借:待处理财产损溢---待处理固定资产损溢 25 000累计折旧 25 000贷:固定资产 50 00055)12月11日:卖出当月购入的海珠商场股票,该项投资尚未计提跌价准备.借:其他货币资金---存出投资款---华海证券公司115 525贷:短期投资---股票---海珠商场股票 90 636投资收益 24 88956)12月11日:将本次投资所得的资金转入建设银行.借:银行存款---建行 115 525贷:其他货币资金---存出投资款---华海证券公司115 52557)12月12日:加工车间领用铸铝件.(无需填写记账凭证,月底统一核算)58)12月12日:供销处领用包装木箱.借:营业费用---供销处 2 040贷:包装物---木箱 2 04059)12月12日:向广州制漆厂购买油漆,入库.(1)借:物资采购 12 480应交税金---应交增值税(进项税额) 2 121.60贷:银行存款----中行 14 601.60(2)借:原材料---辅助材料---油漆 12 000材料成本差异---原材料成本差异 480贷:物资采购 12 48060)12月12日:用中行存款支付职工李永生的住院费,按规定自付的10%从下月工资中扣回.借:应付福利费 1 260其他应收款---李永生 140贷:银行存款---中行 1 40061)12月13日:持有的广州天民机械厂的商业承兑汇票将于本月16日到期,财务人员填制五联邮划委托收款结算凭证,连同商业承兑汇票第一联交本厂开户银行,委托开户行向承兑人收取票款,收款人留存第一联.( 无需填写记账凭证)62)12月13日:向南昌电机厂销售立竣二号机床两台,分3次付款,第一次付款总价款的40%,余款在两个月内付清,每次付总款的30%,增值税票第一次付款时开具,货已发.借:分期收款发出商品 102 000贷:库存商品 102 000借:银行存款---中行 102 600贷:主营业务收入 72 000应交税金---应交增值税(销项税额) 30 600借:主营业务成本 40 800贷:分期收款发出商品 40 80063)12月14日:将广州月华公司签发的三个月到期,利率为8%的银行承兑汇票送交银行,将款项划入公司中行帐户.借:银行存款---中行 826 200贷:应收票据 810 000财务费用 16 20064)12月15日:中行帐户收到珠海东方机电公司货款和代垫运杂费.借:银行存款---中行 1 885 668贷:应收账款---珠海东方机电公司 1 885 66865)12月15日:铸造车间领用工作服.(无需填写记账凭证,月底统一核算)66)12月15日:产成品入库.(无需填写记账凭证,月底统一核算)67)12月15日:本月8月收到番禹光明机械厂的银行承兑汇票到期,填写三联进账单连同汇票第二联交开户行入账.企业根据进账单的回单记账.借:银行存款---中行 379 080贷:应收票据---番禹光明机械厂 379 08068)12月15日:用中行存款交付排污费.借:管理费用---排污费 990贷:银行存款---中行 99069)12月16日:取得中国银行珠江支行短期贷款划入中行账号.借:银行存款---中行 500 000贷:短期借款---中行珠江支行 500 00070)12月16日:根据工资汇总表,从中行账户提取现金,发放工资.借:现金 285 650贷:银行存款---中行 285 65071)12月16日:编制铸造车间工资结算表,根据工资汇总表发放本月工资和结算各项代扣,应扣款项.借:应付工资 304 650贷:现金 285 650其他应收款---人托费 4 500其他应收款---房租费 10 000其他应收款---水电费 3 90072)12月16日:加工车间有一台普通车床,由于导轨损坏,齿轮打碎等原因,经批准作报废处理.借:固定资产清理---C62普通车床 22 000累计折旧 21 000贷:固定资产 43 00073)12月17日:公司委托广州电机厂加工的三阳电路板入库,并用中行存款支付广州电机厂加工费及增值税.借:委托加工物资---三阳电路板 50 000应付税金---应交增值税(进项税额) 8 500贷:银行存款---中行 58 500借:库存商品---三阳电路板 256 000贷:委托加工物资---三阳电路板 256 00074)12月17日:销售美凌C型电机给菲律宾机电总公司,贷款划入公司外币工行账户,并用中行存款交纳关税.借:主营业务税金及附加 180 000贷:应交税金---应交出口关税 180 000借:应交税金---应交出口关税 180 000贷:银行存款---中行(人民币帐户) 180 000借:银行存款---工行(美元帐户,120 000*8.28)993 600贷:主营业务收入 993 600借:主营业务成本 408 000贷:受托代销商品---美凌C型电机 408 000借:代销商品款 408 000应交税金---应交增值税(进项税额) 69 360贷:应付账款---广东电机厂 477 36075)12月17日:用中行存款支付向阳钢铁厂货款,生铁验收入库.1.借:物资采购 126 026.40应交税金---应交增值税(进项税额) 20 853.60贷:银行存款---中行 146 8802.借:原材料---原料及主要材料---生铁 132 000贷:物资采购 126 026.40材料成本差异---原材料成本差异 5 973.6076)12月17日:以现金制服加工车间C620普通车床报废清理费.借:固定资产清理---C620普通车床 150贷:现金 15077)12月17日:用中行存款支付海珠区自来水公司水费.(暂用预付款核算,待月底再分配)借:预付帐款 18 830应交税金---应交增值税(进项税额) 2 447.90贷:银行存款---中行 21 277.9078)12月17日:用中行存款支付本月排水设施有偿使用费.借:管理费用---其他费用 1 200贷:银行存款---中行 1 20079)12月18日:将三阳电路板委托深圳机电公司代销.借:委托代销商品---三阳电路板 192 000贷:库存商品---三阳电路板 192 00080)12月18日:铸造车间领用生铁.(无需填写记账凭证,月底统一核算)81)12月18日:装配车间领用油漆.(无需填写记账凭证,月底统一核算)82)12月18日:用已开出的银行汇票支付高频设备款,设备已被送往工地,尚未安装.(1)借:工程物资---专用设备---高频设备 1 201 870贷:其他货币资金---银行汇票 1 201 870(2)借:在建工程---安装工程---高频设备工 1 201 870贷:工程物资---专用设备---高频设备 1 201 87083)12月18日:技术员曾正报销差旅费,余款退回现金.借:现金 180管理费用---差旅费 1 320贷:其他应收款---曾正 1 50084)12月18日:用中行存款支付退休职工的退休金.借:管理费用---退休金 30 350贷:银行存款---中行 30 35085)12月18日:同海珠区供电局结算本月电费,补交剩余款.(暂用预付款核算,待月底再分配)借:预付帐款---海珠区供电局 51 900贷:银行存款---中行 51 90086)12月19日:向泰国莎镅集团销售立竣二号机床一台,货款划入公司外币工行账户.借:主营业务税金及附加 27 600贷:应交税金---应交出口关税 27 600借:应交税金---应交出口关税 27 600贷:银行存款---中行(人民币帐户) 27 600借:银行存款---工行(美元帐户,20 000*8.28)165 600贷:主营业务收入 165 60087)12月19日:中国银行转来汇票结算余款收账通知.借:银行存款---中行 430贷:其他货币资金---银行汇票 43088)12月19日:用中行存款支付鹤山矿务局购煤款,煤尚在途中.借:物资采购 14 815应交税金---应交增值税(进项税额) 2 386.40贷:银行存款---中行 17 201.4089)12月20日:公司购进一辆五羊--本田小汽车,货款用中行账户转账支票支付.借:固定资产---小汽车 256 000贷:银行存款---中行 256 00090)12月20日:铸铁件完工入库.(无需填写记账凭证,月底统一核算)91)12月20日:产成品入库.(无需填写记账凭证,月底统一核算)92)12月20日:用中行存款支付公司业务招待费.借:管理费用---招待费 4 830贷:银行存款---中行 4 83093)12月20日:报废C620普通车床的残值收入转入中行账户.借:银行存款---中行 15 000贷:固定资产清理---C620普通车床 15 00094)12月20日:结转C620普通车床的净损失.借:营业外支出---处置固定资产净损失 7 150贷:固定资产清理---C620普通车床 7 15095)12月20日:用中行存款支付预订的报刊费.借:待摊费用---报刊费 2 160贷:银行存款---中行 2 16096)12月21日:向广州燃料公司购煤,并已验收入库.1.借:物资采购 2 660应交税金---应交增值税(进项税额) 452.20贷:银行存款----中行 3 112.202.借:原材料---燃料---煤 2 660材料成本差异---原材料成本差异 60贷:物资采购 2 66097)12月21日:以银行存款支付高频设备安装款.借:在建工程---安装工程---高频设备工程 8 500贷:银行存款---中行 8 50098)12月21日:收取银行存款利息.(建行户)借:银行存款---建行 268.26贷:财务费用 268.2699)12月21日:用中行存款制服短期借款利息.借:财务费用 6 832贷:银行存款---中行 6 832100)12月21日:用中行存款偿还临时借款.借:短期借款---中行珠江支行 100 000贷:银行存款---中行 100 000101)12月22日:用中存款支付长沙量具有限公司货款,量具尚在途中.借:物资采购 3 324.65应交税金---应交增值税(进项税额) 477.65贷:银行存款---中行 3 803.30102)12月23日:公司自行研制成功的微电电荷机申请专利成功,用中行转账支票支付鉴定费及劳务费.借:无形资产---专利 20 000贷:银行存款---中行 20 000103)12月23日:从长沙量具有限公司购买的量具验收入库.借:低值易耗品---量具 3 000材料成本差异---低值易耗品 325.65贷:物资采购 3 325.65104)12月23日:向江西机电公司销售立竣一号机床,立竣二号机床,货款尚未收到.借:应收账款---江西机电公司 2 000 700贷:主营业务收入 1 710 000应交税金---应交增值税(销项税额) 290 700105)12月23日:用中行存款代垫付职工的人身保险费.借:其他应收款---职工保险费 7 650贷:银行存款---中行 7 650106)12月23日:采购员李明借支差旅费.借:其他应收款---李明 600贷:现金 600107)12月24日:债务人南海飞跃机械厂发生财务困难,无法清偿公司债务,经双方协商同意,南海飞跃机械厂用一台大众桑塔纳330抵偿债务,汽车已开回公司.该笔应收账款已经计提坏账准备.借:固定资产 196 000坏账准备 4 000贷:应收账款 200 000108)12月24日:公司上月向江门机床厂销售的立竣一号机床一台,由于机器故障,江门机床厂于当日退货,货款已用中行存款退回.借:主营业务收入 162 000应交税金---应交增值税(销项税额) 27 540贷:银行存款---中行 189 540借:库存商品---立竣一号机床 81 000贷:主营业务成本 81 000109)12月24日:从鹤山矿务局购买的煤验收入库,其中短少4吨,系运输途中非正常损失,由运输单位赔偿.借:原材料---燃料---煤 14 820其他应收款---广州铁路局 1 029.60贷:物资采购 14 815材料成本差异---原材料 885应交税金---应交增值税(进项税额转出) 149.60110)12月24日:向湖南机电公司销售立竣一号机床.款项商业已预收一部分,余款收入中行账户.借:预收账款---湖南机电公司 500 000银行存款---中行 447 700贷:主营业务收入 810 000应交税金---应交增值税(销项税额) 137 700111)12月24日:机修车间领用润滑油.(无需填写记账凭证,月底统一核算)112)12月25日:供气车间领用煤.(无需填写记账凭证,月底统一核算)113)12月25日:办公室领用轴承和电器组件.(无需填写记账凭证,月底统一核算)114)12月25日:高频设备安装完工,交付加工车间使用.借:固定资产---高频设备 1 216 370贷:在建工程---安装工程---高频工程 1 216 370115)12月25日:用中行存款预付机动车辆保险费.借:待摊费用---财产保险费 53 589贷:银行存款---中行 53 589116)12月26日:用中行存款预付铸造车间冲天炉项目施工款.借:在建工程---安装工程---冲天炉 15 000贷:银行存款---中行 15 000117)12月26日:用现金支付职工家属丧葬补助费.借:管理费用---职工丧葬补助费 147贷:现金 147118)12月27日:本公司委托广东信托投资公司发行债券,现已收到广东信托投资公司的划款清单,发行成本费已从溢价发行款项中扣除,款项存入中行账户.借:银行存款---中行 4 127 500财务费用 125 000贷:应付债券---债券面值 4 000 000---债券溢价 252 500119)12月27日:产成品入库.(无需填写记账凭证,月底统一核算)120)12月27日:以中行存款支付本月电话费.借:管理费用---电话费 52 583.63贷:银行存款---中行 52 583.63121)12月28日:收到深圳机电公司的代销清单,代销费已从货款中扣除.款项已划拨入中行账户,并结转其成本.借:应收账款---深圳机电公司 425 880贷:主营业务成本 364 000应交税金---应交增值税(销项税额) 61 880借:主营业务成本 179 200贷:委托代销商品---三阳电路板 179 200借:营业费用---代销费 36 400银行存款---中行 389 480贷:应收账款---深圳机电公司 425 880122)12月28日:中行收到湖南机电公司预付的货款.借:银行存款---中行 300 000贷:预收账款---湖南机电公司 300 000123)12月28日:从中行取得长期贷款.借:银行存款---中行 6 000 000贷:长期借款 6 000 000124)12月28日:以中行存款支付职工元旦慰问金.借:应付福利费 18 000贷:银行存款---中行 18 000125)12月28日:用中行存款划付职工待业保险基金,计提率为上月平均工资的1%.借:管理费用---职工待业保险费 2 704贷:银行存款---中行 2 704126)12月28日:采购员李明因差旅费不足,从中行电汇差旅费.借:其他应收款---李明 500贷:银行存款---中行 500127)12月28日:用中行支付公共汽车月票.借:管理费用---旅差费 9 462贷:银行存款---中行 9 462128)12月29日:公司于2001年4月2日购入太阳公司股票,占太阳公司有表决权股票的5%,太阳公司宣布分派本年中期现金股利.借:应收股利 160 000贷:长期股权投资---太阳公司 80 000投资收益---股利收入 80 000129)12月29日:用中行存款向佛山实业公司预付购料款.借:预付帐款---佛山实业公司 50 000贷:银行存款---中行 50 000130)12月30日:将代销清单报送广东电机厂,开出中行转账支票付货款.借:应付账款---广东电机厂 795 600贷:银行存款---中行 795 600131)12月30日:支付中国银行结算手续费.借:财务费用 120贷:银行存款---中行 120132)12月30日:产成品入库.(无需填写记账凭证,月底统一核算)133)12月30日:中行账户收到江西机电公司货款.借:银行存款---中行 2 000 700贷;应收账款---江西机电公司 2 000 700134)12月30日:用中行存款向广州电机厂购买电动机,电动机已验收入库.借:物资采购 18 400应交税金---应交增值税(进项税额) 3 128贷:银行存款---中行 21 528借:原材料---外购件---7.5千瓦电动机 18 000材料成本差异---原材料成本差异 400贷:物资采购 18 400135)12月30日:申报并用中行存款缴纳本年城镇土地使用税.借:管理费用---应交土地使用税 168 000贷:应交税金---应交土地使用税 168 000借:应交税金---应交土地使用税 168 000贷:银行存款---中行 168 000136)12月31日:用中行存款向广州标准件厂购标准件,材料已验收入库.借:物资采购 364 680应交税金---应交增值税(进项税额) 61 996.60贷:银行存款---中行 426 675.60借:原材料---外购件---标准件 364 000材料成本差异---原材料成本差异 680贷:物资采购 364 680137)12月31日:向本市世界少儿国际象棋锦标赛筹委会捐款,并开出中行转帐支票.借:营业外支出---捐赠支出 20 000贷:银行存款---中行 20 000138)12月31日:将闲置的XBZW铣床出售,款项已收入中行帐户.借:固定资产清理 20 000累计折旧 30 000贷:固定资产---XBZW铣床 50 000借:银行存款---中行 30 000贷:固定资产清理 30 000139)12月31日:结转出售XBZW铣床的净收益.借:固定资产清理 10 000贷:营业外收入 10 000140)12月31日:分配本月水费.借:制造费用---铸造车间 1 800制造费用---加工车间 3 000制造费用---装配车间 1 500生产成本---辅助生产成本---机修车间 1 030生产成本---辅助生产成本---供气车间 7 500管理费用---水电费 4 520贷:预付帐款---水费 18 830应交税金---应交增值税---进项税额转出 520141)12月31日:分配本月电费.借:生产成本---基本生产成本---铸造车间---铸铁件 7 000生产成本---基本生产成本---铸造车间---铸铝件 10 000生产成本---基本生产成本---加工车间---立竣一号机床 8 000生产成本---基本生产成本---加工车间---立竣二号机床 6 000生产成本---基本生产成本---装配车间---立竣一号机床 5 000生产成本---基本生产成本---装配车间---立竣二号机床 3 000制造费用---铸造车间 5 000制造费用---加工车间 4 000制造费用---装配车间 2 000生产成本---辅助生产成本---机修车间 7 000生产成本---辅助生产成本---供气车间 4 000管理费用---其他费用 10 530应交税金---应交增值税(进项税额) 11 900贷:预付帐款 81 900应交税金---应交增值税---进项税额转出 1 530142)12月31日:分配待摊费用报刊费.借:管理费用---报刊费 100贷:待摊费用 100143)12月31日:摊销无形资产,记入本月份管理费用.借:管理费用---无形资产摊销 30 000贷:无形资产---商标权 10 000---非专利技术 20 000144)12月31日:预提银行短期借款利息.借:财务费用 1 600贷:预提费用---短期借款利息 1 600145)12月31日:计提本月国库券计利息.借:应收利息---国库券 583.30贷:投资收益---国库券 583.30146)12月31日:计提本月应负担的应交房产税,同时申报公司全年应交房产税.借:管理费用---房产税 26 000预提费用---应交房产税 286 000贷:应交税金---应交房产税 312 000147)12月31日:计提本月应负担的应交车船使用税,同时申报公司全年应交的车船使用税.借:管理费用---车船税 5 000预提费用---应交车船税 55 000贷:应交税金---应交车船税 60 000148)12月31日:计提本月固定资产折旧.借:制造费用---铸造车间 114 500制造费用---加工车间 58 000制造费用---装配车间 65 500生产成本---辅助生产成本---机修车间 13 200生产成本---辅助生产成本---供气车间 9 000管理费用---折旧费 17 050贷:累计折旧 277 250149)12月31日:预提本月的大修理费用.借:制造费用---铸造车间 6 000制造费用---加工车间 4 000。

电大会计管理模拟实验复习资料(系统完整版)

合并报表1.财务分析--报表结构分析资产负债表结构分析2.利润表结构分析3.现金流量表分析4.偿债能力分析流动比率=流动资产÷流动负债速动比率=(流动资产-存货)÷流动负债保守速动比率=现金+短期证劵+应收票据+应收账款净额÷流动负债现金比率=现金及现金等价物余额÷流动负债经营现金流动负债比=经营活动净现金量÷流动负债资产负债率=负债总额÷资产总额产权比率=负债总额÷所有者权益总额利息保障倍数=(利润总额+利息费用)÷利息费用5.营运能力分析利润表----------资产负责表--资产负责表-----资产负责表----资产负责表利润表--------------资产负债表--------资产负债表营业周期利润表+资产负责表利润表+资产负债表利润表+资产负债表6.盈利能力分析利润表利润表利润+资利润表——资产负债表(股东权益合计)现金流量表+利润表现金流量表+资产负债表利润表利润表利润表+利润表(稀释每股收益)利润表现金流量表+利润表利润表+利润表(稀释每股收益)利润表(稀释)+利润表7.财务比率综合分析资产负债表资产负债表资产负债表利润表--------资产负债表-----资产负债表-----资产负债表-----资产负债表利润表+资产负债表利润表+资产负债表利润表利+资利润+资8杜邦分析表资产负债表利润表利润表+资产1.财务杠杆分析案例一2经营杠杆分析案例一3存货管理案例一4确定固定资产经济寿命案例一5. 多个项目投资决策(房产项目)案例一根据以上步骤选择正确的结:6营运资金政策管理案例一7. 产业经营型企业集团预算的确定案例一8. 企业价值评估案例一9. 多个项目投资决策(固定资产)案例一根据以上步骤选择正确的结论:一.货币资金审计1库存现金12.库存现金23.库存现金34.库存现金45.其他货币资金16.银行存款1二.销售与收款循环审计1.应收票据1。

电大会计模拟实验全

调整分录1:根据长期股权投资备查簿对被投资单位的净利润实施调整确认。

调整因公允价值与账面价值的差异计提的折旧。

借:管理费用 50000.00贷:固定资产 50000.00调整分录2:根据合并报表准则的规定,将子公司的长期股权投资由成本法调整为权益法,确认母公司本年度在子公司所享有的份额。

借:长期股权投资 7960000.00贷:投资收益 7960000.00调整分录3:根据合并报表准则的规定,将子公司的长期股权投资由成本法调整为权益法,确认母公司本年度收到子公司的现金股利。

借:投资收益 4800000.00贷:长期股权投资 4800000.00调整分录4:根据合并报表准则的规定,将子公司的长期股权投资由成本法调整为权益法,确认母公司本年度在子公司除净损益以外所有者权益的其他变动所享有的份额。

借:长期股权投资 800000.00贷:资本公积 800000.00抵消分录2:编制长期股权投资与子公司所有者权益变动表的抵销分录。

借:投资收益 7960000.00 少数股东损益1990000.00未分配利润-年初 0贷:利润分配-提取盈余公积 1000000.00利润分配-对所有者(或股东)的分配6000000.00未分配利润-年末 2950000.00(¥9950000.00)抵消分录3:母公司在本年度个别资产负债表应收账款475万元为本年度向子公司销售商品发生的应收销货款的账面价值,母公司对该项应收账款计提坏账准备金250000元。

子公司本年度个别资产负债表中应付账款500万元系本年度向母公司的应付账款。

本项目编制内部应收、应付款的抵销分录。

借:应付账款 5000000.00贷:应收账款 5000000.00抵消分录4:(题目同上)本项目编制内部应收款计提的坏账准备的抵销分录。

借:应收账款 250000.00贷:资产减值损失250000.00 抵消分录5:母公司个别资产负债表预收账款1000000元是子公司的预付款。

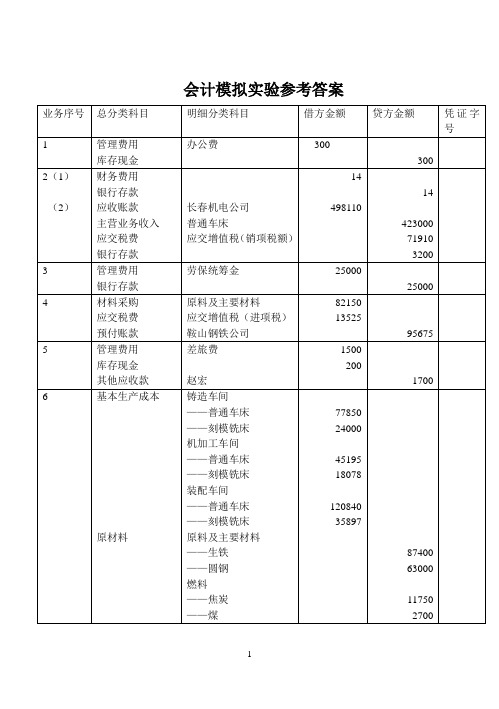

会计模拟实验参考答案.

会计模拟实验参考答案有关总分类帐户月末余额:现金日记账期末余额:13035.00银行存款日记账期末余额:2373473.70资产负债表会企01表编制单位:年月日单位:元利润表会企02表编制单位:年月日单位:元提供的答案仅供参考。

采用多栏式明细账的有1、生产成本——基本生产成本(下按车间和产品开设6个明细账,每个明细账分四个费用项目)2、生产成本——辅助生产成本(按车间开设两个)一般分原材料、燃料及动力、工资、折旧及其他栏目。

最后可设转出和余额两栏。

3、制造费用(按三个车间开设三个明细帐)一般分工资、折旧、水电费、机物料及其他栏目。

最后可设转出和余额两栏。

4、管理费用一般开设办公费、业务招待费、差旅费、职工保险费、工资福利费及其他,最后可设转出和余额两栏。

采用数量金额式的有1原材料(按18页开设11个明细账)、2周转材料(按18页开设8个明细账)、3材料采购(分设6个明细帐:原料及主要材料、燃料、外购半成品、辅助材料、低值易耗品、包装物)4、库存商品(两种产品)固定资产按19页按类别设四个明细帐,采用三栏式,其他剩余的基本都采用三栏式。

一般债权债务类的建帐后如果一张没用完,反面要空下来,留待以后发生新的欠款单位时补用。

78题有关数据计算方法本月实现税前利润=2062970-1227017.12=835952.88本年实现税前利润=835952.88+(1250000+615671.64)(11-11月税前利润)=2701624.52本年应税所得额=2701624.52+100000-300000=2501624.52本年应交所得税=2501624.52×33%=825536.0912月份应交所得税=825536.09(全年)-615671.64=209864.4512月份净利润=835952.88-209864.45=626088.43本年净利润=1250000(1-11月)+ 626088.43=1876088.43本年提取盈余公积=1876088.43×10%+1876088.43×5%=281413.26本年对外分配利润基数=1876088.43(本年实现的净利润)- 281413.26+126000(年初未分配利润)=1720675.17应付利润=1720675.27×50%=860337.59未分配利润=1876088.43-281413.26-860337.59=734337.5878题(3)分录借:所得税费用209864.45贷:应交税费209864.45(4)分录借:本年利润209864.45贷:所得税费用209864.45(5)分录借:本年利润1876088.43贷:利润分配----未分配利润1876088.43(6)分录借:利润分配提取盈余公积281413.26应付股利860337.59贷: 盈余公积---法定盈余公积金187608.84任意盈余公积金93804.42应付股利860337.59(7)分录借:利润分配-----未分配利润1141750.85贷:利润分配---- 提取盈余公积281413.26应付股利860337.59。

会计模拟实验第四版答案 给开放学员

一、上旬业务(1-50笔业务)所填制记账凭证:1.借:银行存款 46800贷:主营业务收入――甲产品 40000 贷:应交税费――应交增值税(销项税额) 68002.借:固定资产――机器设备(立式铣床) 62500应交税费――应交增值税(进项税额) 10200贷:银行存款 727003.借:销售费用――广告费 17500贷:银行存款 175004.借:在途物资――D材料 24930应交税费――应交增值税(进项税额) 4116贷:银行存款 290465.借:银行存款 800000贷:长期借款—本金 8000006.借:其他应收款—高鸿 1000贷:库存现金 10007.借:管理费用――办公费 5600贷:银行存款 56008.借:银行存款 150000贷:应收股利――北方机械厂 1500009.借:管理费用――职工教育经费 450贷:库存现金 45010.借:长期股权投资――海河机械厂 12000累计摊销 3000贷:无形资产――专利权 1500011.借:原材料――A材料 4000应交税费――应交增值税(进项税额) 680贷:应付账款――南京东风工厂 468012.借:固定资产――机器设备(传动设备) 120000贷:实收资本—光明 12000013.借:应付票据――宏达轴承厂 10000贷:银行存款 1000014.借:银行存款 631800贷:主营业务收入――乙产品 540000 应交税费――应交增值税(销项税额) 9180015.借:银行存款 113000贷:应收账款――北京科润 11300016.借:其他应收款――王刚 3000贷:银行存款 300017:借:银行存款 150000贷:其他应收款――北京保险公司 15000018.借:短期借款 20000贷:银行存款 2000019.借:制造费用――加工车间 2310贷:银行存款 231020借:原材料――A材料 100000 应交税费――应交增值税(进项税额) 17000 贷:银行存款 11700021.借:管理费用――水费 1458贷:银行存款 145822.借:管理费用――养路费 3000贷:银行存款 300023.借:银行存款 93600贷:主营业务收入――甲产品 80000 应交税费――应交增值税(销项税额) 1360024.借:库存现金 6000贷:银行存款 600025.借:固定资产清理 19000累计折旧 80000固定资产减值 1000贷:固定资产—机器设备(机床) 100000借:银行存款 800贷:固定资产清理 800借:固定资产清理 15.38贷:应交税费――应交增值税(销项税额) 15.38借:固定资产清理 400贷:银行存款 400借:营业外支出――清理损失 18615.38贷:固定资产清理 18615.3826. 借:原材料――B材料 155116应交税费――应交增值税(进项税额)26264贷:应付账款――沈阳科隆 18138027.借:银行存款 100000贷:短期借款――生产周转 10000028.借:财务费用――手续费 200贷:银行存款 20029.借:营业外支出――罚款支出 1000贷:银行存款 100030.借:应交税费――未交增值税 37000――应交营业税 3000――应交城建税 2800――教育费附加 1200 贷:银行存款 4400031.借:固定资产――其他(货车) 280000应交税费――应交增值税(进项税额) 47600 贷:银行存款 32760032.借:周转材料――手套 1000贷:库存现金 100033借:管理费用――业务招待费 4897贷:库存现金 489734.借:周转材料――木箱 15000应交税费――应交增值税(进项税额)2550贷:银行存款 1755035.借:原材料――C材料 147000应交税费――应交增值税(进项税额)24990 贷:应付票据――天津东方红设备厂 17199036.借:银行存款 157500贷:交易性金融资产–国库券 150000投资收益――国库券利息 750037.借:无形资产――专有技术 18000贷:银行存款 1800038.借:应收账款――沈阳机械厂 55310贷:主营业务收入――乙产品 45000其他业务收入――木箱 2000应交税费――应交增值税(销项税额)7990库存现金 320借:其他业务成本――木箱 1490贷:周转材料――木箱 149039.借:银行存款 13400贷:其他业务收入――转让专利权使用权 1340040.借:长期股权投资――海河机械厂 100000累计折旧 30000贷:固定资产――机器设备(铣床) 13000041.借:库存现金 3550贷:营业外收入――罚款收入 355042.借:银行存款 3550贷:库存现金 355043.借:应付账款――重庆机械厂 100000贷:银行存款 10000044.借:应收账款――北京通达 46800贷:主营业务收入――甲产品 40000 应交税费――应交增值税(销项税额) 6800借:销售费用――包装费1490贷:周转材料――木箱 149045.借:银行存款 158000贷:实收资本――华夏公司 15800046.借:周转材料――工作鞋 4000应交税费――应交增值税(进项说额) 680 贷:银行存款 468047.借:管理费用――停车费 945贷:库存现金 94548.借:银行存款 1000贷:其他业务收入――租金收入 100049.借:原材料――A材料 50000应交税费――应交增值税(进项税额) 8500贷:应付账款――北京物资公司 5850050.借:原材料――B材料 146744应交税费――应交增值税(进项税额) 24876 贷:应付账款――大连机器厂 171620根据1-10日所填记账凭证编制科目汇总表(也可全月一次汇总)借方合计=贷方合计=4 309 226.7651.借:应付账款――重庆机械厂130000贷:银行存款13000052.借:原材料――C材料285000应交税费――应交增值税(进项税额)48450贷:应付账款――北京物资公司33345053.借:应付账款――长春新宇物资公司176000贷:银行存款17600054.借:固定资产――机器设备(机床)54267应交税费――应交增值税(进项税额) 9180贷:银行存款6344755.借:管理费用――租金700贷:银行存款70056.借:银行存款140000贷:应收账款――南京红星公司14000057.借:投资性房地产――六河纺织厂128000累计折旧60000贷:固定资产――房屋150000资本公积—其他资本公积3800058.借:固定资产清理67000累计折旧13000贷:固定资产――机器设备80000借:银行存款78000贷:固定资产清理78000借:固定资产清理1500贷:应交税费――应交增值税(销项税额) 1500借:固定资产清理9500贷:营业外收入――清理收益950059.借:管理费用――办公费79贷:库存现金7960.借:应付账款――北京物资公司100000贷:银行存款10000061.借:管理费用――业务招待费7000贷:银行存款700062. 借:管理费用――税金200贷:银行存款20063.借:管理费用――报刊费1980贷:银行存款198064.借:销售费用――广告费5680贷:银行存款568065.借:周转材料――低值易耗品(办公桌椅)30000应交税费――应交增值税(进项税额)5100贷:银行存款3510066.借:应收票据――福建万盛656520贷:主营业务收入――甲产品560000应交税费――应交增值税(销项税额)95200银行存款132067.借:管理费用――法律咨询费1300贷:银行存款130068.借:持有至到期投资—永安债券200000贷:银行存款20000069.借:营业外支出――罚款支出320贷:银行存款32070.借:库存现金50000贷:其他应付款――刘明50000借;银行存款50000贷:库存现金5000071.借:银行存款10530贷:其他业务收入――销售C材料9000应交税费――应交增值税(销项税额)153072.借:库存现金2000贷:银行存款200073.借:应收账款――上海五金564600贷:主营业务收入――甲产品480000应交税费――应交增值税(销项税额)84600 银行存款300074.借:管理费用――办公费2700库存现金300贷:其他应收款――王刚300075.借:在建工程――办公楼200000贷:银行存款20000076.借:固定资产――房屋(办公楼)520000 贷:在建工程――办公楼52000077.借:应付账款――哈尔滨物资公司503400 贷:营业外收入――其他50340078.借:可供出售金融资产—国库券100000贷:银行存款10000079.借:营业外支出――捐赠支出5076累计折旧3384贷:固定资产――机器设备846080.借:财务费用――手续费80贷:银行存款8081.借:银行存款196800财务费用――利息支出3200贷:应收票据――北京设备有限公司20000082.借:在建工程――锅炉40000应交税费—应交增值税(进项税额)6800 贷:银行存款46800借:在建工程――锅炉74190贷:原材料――A材料74190借:在建工程――锅炉3089.62贷:银行存款3089.62借:固定资产――机器设备(锅炉)117279.62 贷:在建工程――锅炉117279.6283.借:应付职工薪酬----养老保险金48000----失业保险金2400----医疗保险金24000----住房公积金24000贷:银行存款9840084.借:固定资产――融资租入固定资产180000贷:长期应付款――北京宏达租赁公司180000借:长期应付款――北京宏达租赁公司5000贷:银行存款500085.借:应付职工薪酬----工资240000贷:银行存款225000其他应付款----代扣款1500086.借:原材料----A材料161395应交税费――应交增值税(进项税额)27305贷:银行存款12700应付账款――长春新宇17600087.借:银行存款440000贷:持有至到期投资400000投资收益――债券利息4000088.借:应付职工薪酬----福利费600贷:库存现金600根据11-20日所填记账凭证编制科目汇总表(也可全月汇总一次)借方合计=贷方合计=5 814 905.2489.借:待处理财产损溢――待处理流动资产损益3285.36贷:原材料――C材料2808应交税费――应交增值税(进项税额转出)477.3690.借:应收账款――北京车床厂374400贷:主营业务收入――甲产品320000应交税费――应交增值税(销项税额)5440091.借:管理费用――其他3285.36贷:待处理财产损溢――待处理流动资产损益3285.3692.借:银行存款789750贷:主营业务收入――乙产品675000应交税费――应交增值税(销项税额)11475093.借:坏账准备3000贷:应收账款――华丰工厂300094.借:委托加工物资――铸件2925095.借:制造费用――铸造车间7350――加工车间6860――装配车间4550生产成本--辅助生产成本――机修车间1540――供电车间1750 管理费用――折旧费14000其他业务成本――出租固定资产322贷:累计折旧3637296.借:资产减值损失13140贷:固定资产减值准备1314097 .借:制造费用――铸造车间3050――加工车间2690――装配车间2850生产成本--辅助生产成本――机修车间1215――供电车间1175 管理费用――耗用周转材料10000贷:周转材料---- 低值易耗品2098098. 借:资产减值损失10625贷:无形资产减值准备1062599.借:生产成本――基本生产成本――甲产品――乙产品制造费用――铸造车间――加工车间――装配车间贷:原材料借:生产成本--辅助生产成本――机修车间――供电车间管理费用――材料费其他业务成本――销售材料委托加工物资—铸件贷:原材料100.借:固定资产――机器设备(磨床)15000贷:待处理财产损溢――待处理固定资产损益3000 累计折旧12000借:待处理财产损溢――待处理固定资产损益12000 累计折旧23000贷:固定资产――机器设备(铣床)35000101.借:生产成本--辅助生产成本――机修车间40000102.借:管理费用――税金62346贷:应交税费――应交房产税44184――应交土地使用税17362――应交车船使用税800103.借:生产成本――基本生产成本――甲产品――乙产品生产成本--辅助生产成本――机修车间――供电车间管理费用――工资费贷:应付职工薪酬――工资借:制造费用――铸造车间――加工车间――装配车间销售费用――工资费贷:应付职工薪酬――工资104. 借:生产成本――基本生产成本――甲产品――乙产品生产成本--辅助生产成本――机修车间――供电车间制造费用――铸造车间――加工车间――装配车间管理费用――工资销售费用――工资贷:应付职工薪酬――三险一金应付职工薪酬――职工福利105. 借:生产成本――基本生产成本――甲产品1570――乙产品1230 生产成本--辅助生产成本――机修车间320――供电车间288 制造费用――铸造车间160――加工车间240――装配车间160管理费用――工资752销售费用――工资80贷:应付职工薪酬――工会经费4800106.借:长期借款――本金100000贷:银行存款100000107.借;财务费用――利息支出8400贷:应付利息――利息费用8400108.借:管理费用――无形资产摊销440贷:累计摊销440109.借:银行存款2078贷:财务费用――利息收入2078110.借:制造费用――铸造车间――加工车间――装配车间管理费用――维修费贷:生产成本--辅助生产成本――机修车间借:生产成本――甲产品――乙产品制造费用――铸造车间――加工车间――装配车间管理费用――动力费贷:生产成本--辅助生产成本――供电车间111.借:财务费用――利息支出500应付利息39200贷:银行存款40700112. 借:生产成本――甲产品――乙产品贷:制造费用――铸造车间――加工车间――装配车间113.借:资产减值损失贷:坏账准备114.借:库存商品――甲产品――乙产品贷:生产成本――甲产品――乙产品115.借:营业外支出――清理损失12000贷:待处理财产损溢――待处理固定资产损益12000借: 待处理财产损溢――待处理固定资产损益3000 贷:营业外收入――清理收益3000116.借:主营业务成本――甲产品――乙产品贷:库存商品――甲产品――乙产品117.借:营业税金及附加――税金贷:应交税费――应交营业税借:应交税费—应交增值税(转出未交税金)贷:应交税费—未交增值税借:营业税金及附加贷:应交税费――应交城建税――教育费附加118.借:主营业务收入――甲产品――乙产品其他业务收入投资收益营业外收入贷:本年利润借:本年利润贷:主营业务成本营业税金及附加其他业务成本销售费用管理费用财务费用营业外支出资产减值损失119.借:所得税费用贷:应交税费――应交所得税借:本年利润贷:所得税费用借:本年利润贷;利润分配――未分配利润120.借:利润分配――提取盈余公积贷:盈余公积――公积金借:利润分配――提取任意公积金贷:盈余公积――任意公积金借:利润分配――应付利润贷:应付利润――应付宏光机械――应付张璐——应付冷辉借:利润分配――未分配利润贷:利润分配――提取盈余公积――提取任意公积金――应付利润根据21-31日所填记账凭证编制的科目汇总表:借方合计=贷方合计=16 096 081.85。

开放会计专科《会计模拟实验》教学

《会计模拟实验》教学大纲学分:5学时:90(其中面授指导36学时)适用专业:财务会计一、课程简介《会计模拟实验》课程是中央广播电视大学开放会计专科集中实践环节重要的组成部分,同时也是会计专业的一门课程技能操作课。

通过本课程的教学,使学生能够熟练掌握财务会计实务操作的技能,增强学生理论联系实际的能力。

课程选择的教材:会计模拟实验(第三版),杨月梅主编辑,财政经济出版社,2008年。

另外,本课程也可以选择中央电大的配套的实验软拟件,具体要求可以参考中央电大会计学(专科)专业综合实践环节教学大纲的相关内容。

前导课程:会计基础中级财务会计成本会计后续课程:会计电算化模拟二、实验目的和要求模拟实验是全面落实中央广播电视大学开放教育会计学专业(专科)专业规则的重要实践性教学环节之一,是培养学生实际工作技能和技巧的一个重要手段。

通过本实验的学习和操作,学生能够系统、全面地掌握国家颁布的企业会计准则和企业会计核算的基本程序和具体方法,加强学生对会计基本理论的理解、对会计基本方法的运用和对会计基本技能的训练,将会计专业知识和会计实务有机结合在一起,真正掌握针对企业发生的日常经济业务准确地填写原始凭证和记账凭证、进行账簿登记、成本核算以及财务报表的编制,从而为学生今后从事会计工作打下坚实的理论基础,成为应用型的会计专业人才。

三、实践项目总体上分两部分:(一)会计要素的确认、计量、记录第一、货币资金1、了解现金管理的主要内容及内部控制制度;2、建立“定额备用金制度”;3、了解现行银行结算办法和有关票据的填写、凭证传递程序;4、根据“未达账项”,编制“银行存款余额调节表”。

5、建立并登记货币资金日记账等。

第二、应收项目1、应收账款明细账的建立;2、坏账的确认及“坏账损失”的处理方法;3、编制应收账款“账龄分析表”、“坏账损失估计表”;4、建立“应收票据登记簿”;5、练习票据到期值及贴现值的计算;6、其他应收款及预付款的核算内容及会计处理。

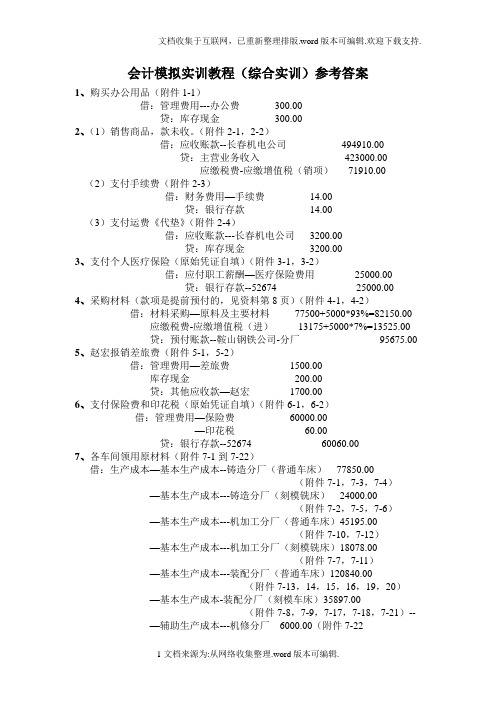

会计模拟实训教程(综合实训)参考答案

会计模拟实训教程(综合实训)参考答案1、购买办公用品(附件1-1)借:管理费用---办公费300.00贷:库存现金300.002、(1)销售商品,款未收。

(附件2-1,2-2)借:应收账款--长春机电公司494910.00贷:主营业务收入423000.00应缴税费-应缴增值税(销项)71910.00(2)支付手续费(附件2-3)借:财务费用—手续费14.00贷:银行存款14.00(3)支付运费《代垫》(附件2-4)借:应收账款---长春机电公司3200.00贷:库存现金3200.003、支付个人医疗保险(原始凭证自填)(附件3-1,3-2)借:应付职工薪酬—医疗保险费用25000.00贷:银行存款--52674 25000.004、采购材料(款项是提前预付的,见资料第8页)(附件4-1,4-2)借:材料采购—原料及主要材料77500+5000*93%=82150.00 应缴税费-应缴增值税(进)13175+5000*7%=13525.00贷:预付账款--鞍山钢铁公司-分厂95675.00 5、赵宏报销差旅费(附件5-1,5-2)借:管理费用—差旅费1500.00库存现金200.00贷:其他应收款—赵宏1700.006、支付保险费和印花税(原始凭证自填)(附件6-1,6-2)借:管理费用—保险费60000.00—印花税60.00贷:银行存款--52674 60060.007、各车间领用原材料(附件7-1到7-22)借:生产成本—基本生产成本--铸造分厂(普通车床)77850.00(附件7-1,7-3,7-4)—基本生产成本---铸造分厂(刻模铣床)24000.00(附件7-2,7-5,7-6)—基本生产成本---机加工分厂(普通车床)45195.00(附件7-10,7-12)—基本生产成本---机加工分厂(刻模铣床)18078.00(附件7-7,7-11)—基本生产成本---装配分厂(普通车床)120840.00(附件7-13,14,15,16,19,20)—基本生产成本-装配分厂(刻模车床)35897.00(附件7-8,7-9,7-17,7-18,7-21)-- —辅助生产成本---机修分厂6000.00(附件7-22(附件7-1,7-2)贷:原材料---原料及主要材料(生铁)87400.00 (附件7-10,7-11,7-22)---原料及主要材料(圆钢)69000.00 (附件7-3,7-5)---燃料(焦炭)11750.00 (附件7-4,7-6)---燃料(煤)2700.00 (附件7-8,7-13)---外购半成品(Y123M)57600.00 (附件7-9,7-14)---外购半成品(AOB-25)39000.00 (附件7-15,7-17)---外购半成品(D318)24500.00 (附件7-16,7-18)---外购半成品(D462)28980.00 (附件7-19)---外购半成品(标准件)6150.00 (附件7-7,7-12,7-20,7-21)---辅助材料(润滑油)780.008、购买证券(欧亚股份)(附件8)借:交易性金融资产---成本239850.00投资收益150.00其他货币资金—存出投资款240000.009、接受固定资产投资(附件9-1,9-2)借:固定资产—刨床255000.00贷:实收资本—万达公司255000.0010、购买起重机(需安装)(原始凭证自填)(附件9-1,9-2,9-3)借:在建工程---起重机35065..00贷:银行存款---52674 35065.00 最新做法:借:在建工程---起重机30220..00应缴税费-应缴增值税(进)4845.00贷:银行存款---52674 35065.0011、退货(附件11-1,11-2)借:应付账款---开化轴承厂128700.00贷:材料采购---外购半成品(D318)110000.00应缴税费—应缴增值税(进)18700.0012、销售产品,款项已收。

电大会计管理模拟实验复习资料(系统完整版)

合并报表1.财务分析--报表结构分析资产负债表结构分析2.利润表结构分析3.现金流量表分析4.偿债能力分析流动比率=流动资产÷流动负债速动比率=(流动资产-存货)÷流动负债保守速动比率=现金+短期证劵+应收票据+应收账款净额÷流动负债现金比率=现金及现金等价物余额÷流动负债经营现金流动负债比=经营活动净现金量÷流动负债资产负债率=负债总额÷资产总额产权比率=负债总额÷所有者权益总额5.营运能力分析利润表----------资产负责表--资产负责表-----资产负责表----资产负责表利润表--------------资产负债表--------资产负债表利润表+资产负责表利润表+资产负债表利润表+资产负债表6.盈利能力分析利润表利润表利润+资利润表——资产负债表(股东权益合计)现金流量表+利润表现金流量表+资产负债表利润表利润表+利润表(稀释每股收益)利润表现金流量表+利润表利润表+利润表(稀释每股收益)利润表(稀释)+利润表7.财务比率综合分析资产负债表资产负债表资产负债表利润表--------资产负债表-----资产负债表-----资产负债表-----资产负债表利润表+资产负债表利润表+资产负债表利润表利+资利润+资8杜邦分析表资产负债表利润表利润表+资产1.财务杠杆分析案例一2经营杠杆分析案例一3存货管理案例一4确定固定资产经济寿命案例一5. 多个项目投资决策(房产项目)案例一根据以上步骤选择正确的结:6营运资金政策管理案例一7. 产业经营型企业集团预算的确定案例一8. 企业价值评估案例一9. 多个项目投资决策(固定资产)案例一根据以上步骤选择正确的结论:一.货币资金审计1库存现金12.库存现金23.库存现金34.库存现金45.其他货币资金16.银行存款1二.销售与收款循环审计1.应收票据12.应收账款13.应收账款24.应收账款35主营业务收入16.其他应收款17.发出商品18.应交税费19.预收帐款1三.生产与费用循环审计1.在途物资12.材料采购1步骤二:审查发现该业务在会计处理上存在两点问题:一、发生的运杂费没有按规定计入采购成本;二、材料的途中损耗没有计入“营业外支出”科目,而计入到“管理费用”科目。

电大实训答案--基础会计

电大实训答案--基础会计1 C (单选题)按照账户的用途和结构分类,“固定资产”账户属于(C.盘存帐户)。

2 A (单选题)用以记录和证明经济业务的发生或完成情况,明确经济责任,并作为记账依据的会计凭证是(A.原始凭证)。

3 B (单选题)“限额领料单”按其填制方法属于(B.累计凭证)。

4 B (单选题)当经济业务只涉及货币资金相互间的收付时,一般填制(B.付款凭证)。

5 A (单选题)销售商品一批,部分货款已收回并存入银行,另有部分货款尚未收回,应填制(A.收款凭证和转账凭证)。

6 C (单选题)下列单据中属于自制原始凭证的是(C.工资计算单)。

7 B (单选题)明细账从账簿的外表形式上看一般采用(B.活页式)账簿。

8 A (单选题)在结账以前,如发现账簿记录有文字或数字错误,而记账凭证没错,应采用(A.划线更正法)进行错账更正。

9 C (单选题)记账以后,如发现记账凭证和账簿记录的金额有错误(所记金额小于应记的正确金额),而应借、应贷的会计科目没有错误,应采用(C.补充登记法)进行错账更正。

10 A (单选题)对现金清查所采用的基本方法是(A.实地盘点法)。

11 D (单选题)清查银行存款所采用的方法一般是(D.对账单法)。

12 A (单选题)在实地盘存制下,平时在账簿中对财产物资(A.只记增加数,不记减少数)。

13 C (单选题)“未达账项”是指单位与银行之间由于结算凭证传递的时间不同而造成的(C.一方已经入账,而另一方尚未登记入账的账项)。

14 C (单选题)结算往来款项的清查一般采用(C.函证核对法)。

15 D (单选题)“待处理财产损溢”是一个(D.双重性质的账户)。

16 A (单选题)对财产清查中发现的财产物资盘亏,若属于定额内的自然损耗,应按规定转作(A.管理费用)。

17 CD (多选题)财产物资的盘存制度有(C.永续盘存制;D.实地盘存制)。

18 D (单选题)下列不属于对外会计报表的是(D.产品生产成本表)。

电大会计管理模拟实验复习资料(系统完整版)

合并报表1.财务分析--报表结构分析资产负债表结构分析2.利润表结构分析3.现金流量表分析4.偿债能力分析流动比率=流动资产÷流动负债速动比率=(流动资产-存货)÷流动负债保守速动比率=现金+短期证劵+应收票据+应收账款净额÷流动负债现金比率=现金及现金等价物余额÷流动负债经营现金流动负债比=经营活动净现金量÷流动负债资产负债率=负债总额÷资产总额产权比率=负债总额÷所有者权益总额利息保障倍数=(利润总额+利息费用)÷利息费用5.营运能力分析利润表----------资产负责表--资产负责表-----资产负责表----资产负责表利润表--------------资产负债表--------资产负债表营业周期利润表+资产负责表利润表+资产负债表利润表+资产负债表6.盈利能力分析利润表利润表利润+资利润表——资产负债表(股东权益合计)现金流量表+利润表现金流量表+资产负债表利润表利润表利润表+利润表(稀释每股收益)利润表现金流量表+利润表利润表+利润表(稀释每股收益)利润表(稀释)+利润表7.财务比率综合分析资产负债表资产负债表资产负债表利润表--------资产负债表-----资产负债表-----资产负债表-----资产负债表利润表+资产负债表利润表+资产负债表利润表利+资利润+资8杜邦分析表资产负债表利润表利润表+资产1.财务杠杆分析案例一2经营杠杆分析案例一3存货管理案例一4确定固定资产经济寿命案例一5. 多个项目投资决策(房产项目)案例一根据以上步骤选择正确的结:6营运资金政策管理案例一7. 产业经营型企业集团预算的确定案例一8. 企业价值评估案例一9. 多个项目投资决策(固定资产)案例一根据以上步骤选择正确的结论:一.货币资金审计1库存现金12.库存现金23.库存现金34.库存现金45.其他货币资金16.银行存款1二.销售与收款循环审计1.应收票据12.应收账款13.应收账款2。

电大会计模拟实验(报告)

会计模拟实验报告班级:学号:学生姓名:一、综合实验的目的与要求会计综合模拟实验是在学生掌握了一定的专业理论知识的基础上,以某个模拟单位在一定时期内发生的实际经济业务资料作为模拟实验对象,采用直观的、逼真的实验材料和道具,包括原始凭证、记账凭证、会计账簿、报表及其他会计实验用具等,让学生在仿真的环境中增强实际操作能力和动手能力,将来走上工作岗位后能够更迅速、更轻松地进入角色,工作起来得心应手。

本实验以模拟企业的实际会计工作为基础,按照企业会计制度和企业会计准则的要求,进行操作训练,有目的地检验和复习学生所学的会计理论、方法、技能和技巧。

通过实际的操作,使学生比较系统、全面地掌握工业企业会计核算的基本程序和具体方法,加强学生对会计基本理论的理解和对会计基本技能的掌握,把枯燥、抽象的书本知识转化为实际、具体的操作,使学生形象地掌握各种业务的处理及记账凭证的填写方法,掌握账簿的处理及登记方法,掌握成本核算方法,掌握各种报表的编制方法,掌握会计资料的整理归档方法,同时,学生在不同岗位进行不同操作,使之在实验中,培养职业道德和职业判断能力,提高职业工作能力,为学生今后从事会计实务工作打下扎实的基础。

通过财务会计实训,使得学生较系统地练习企业会计核算的基本程序和具体方法,加强学生对所学专业理论知识的理解、实际操作的动手能力,提高运用会计基本技能的水平,也是对学生所学专业知识的一个检验。

通过实际操作,不仅使得每位学生掌握填制和审核原始凭证与记账凭证,登记账薄的会计工作技能和方法,而且能够切身的体会出纳员、材料核算员、记账员等会计工作岗位的具体工作,从而对所学理论有一个较系统、完整的认识,最终达到会计理论与会计实践相结合的目的,巩固学习内容,掌握会计核算操作的基本技能加深对会计专业的理解和认识,提高对所学专业的兴趣理论联系实际,有利于培养高素质的、技能过硬的会计人员。

上机实验在教六二楼机房进行,我们使用福斯特多媒体会计模拟软件对一个制造业企业的业务进行了手工记账的模拟处理。

电大会计本科机考形考网考《会计管理模拟实验》答案完整版

电大会计本科机考形考网考《会计管理模拟实验》答案完整版这份答案是我经过多次考试总结出来的《会计管理模拟实验》试题答案,是一个完整版。

在考试过程中,可以将答案复制到电脑上,有些题目不需要打字,可以直接将需要的文字复制到考试题上,这样可以节省不少时间。

另外,也可以打印出来供复和考试时使用,百分之百可以通过。

调整分录1:借:管理费用贷:固定资产调整分录2:借:长期股权投资贷:投资收益调整分录3:借:投资收益贷:长期股权投资调整分录4:借:长期股权投资贷:资本公积低销分录1:借:实收资本(或股本)、资本公积-年初、盈余公积-本年、商誉、长期股权投资贷:资本公积-本年、盈余公积-年初、未分配利润-年末、少数股东权益低销分录2:借:投资收益、未分配利润-年初、利润分配-提取盈余公积、未分配利润-年末贷:少数股东损益、利润分配-对所有者(或股东)的分配低销分录3:借:应付账款贷:应收账款低销分录4:借:应收账款贷:资产减值损失低销分录5:子公司调整项目:借:管理费用金额:.00贷:预收款项、预付款项低销分录6:借:固定资产贷:营业外支出合并报表调整、抵销分录汇总表:固定资产:母公司调整项目:长期股权投资、投资收益、资本公积抵销分录:资产减值损失、营业外支出、管理费用利润表及所有者权益变动表项目:收入类:营业收入成本类:营业成本费用类:财务费用、管理费用、营业外支出所有者权益类:资本公积-年初、资本公积-本年、盈余公积-年初、盈余公积-本年、未分配利润-年末、未分配利润-年初、利润分配-提取盈余公积、利润分配-对所有者的分配、少数股东损益资产负债表项目:所有者权益类:实收资本、商誉、少数股东权益负债类:应付账款、应付债券、应付票据资产类:应收账款、预收款项、预付款项、固定资产、持有至到期投资、存货、应收票据、长期股权投资以上是完整的答案,希望可以帮助到大家。

现金流量表项目:本文提供了一份现金流量表,其中包括公司购建固定资产、无形资产和其他长期资产支付的现金,以及处置固定资产、无形资产和其他长期资产受到的现金净额。

电大会计管理模拟实验复习资料(系统完整版).doc

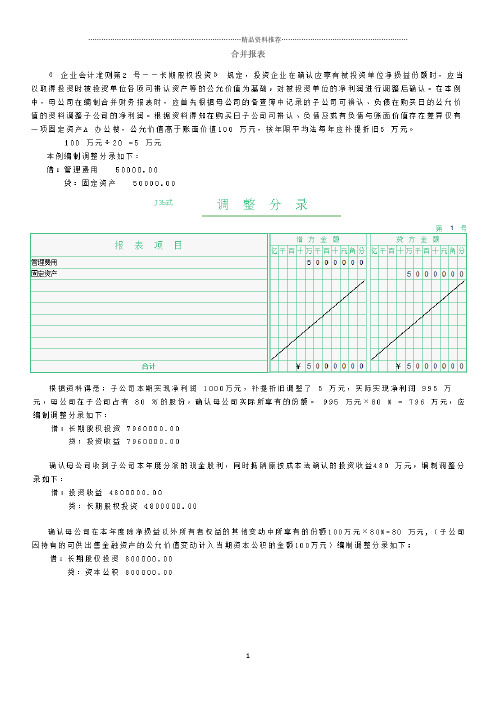

合并报表«企业合i+准则第2号―一长期漲权投资防规定,投资企业在磅认应享有械投资单位:争损益盼额时,应当以取潯投资时按投资单傥各】页可需认资产尊的公允愉值为基咄,对被投资单位的净利徊逬行调整后确认"在本例中,璋公司在编制合并财势报表时*应首先根摇母公司的番童缚中记录的子公司可褓认、负倩在购买曰的址允价值的资料调整子公司的;争利稠。

根拐资斜儈知在何买日子埜司可黠认、员儒艮或有负俵与账面他值存在差异仅有一顷固定资产也加公楼,处允伯值高于账直价值1DD万元,按年限平均选每年应补提折旧帝万元。

1 00万元-j- 20 '5万元本例编制调整分录如下:借;管理费用500 0 0.0 0貸:固定资产50000. 00根拐逐料得悉:子公司奉期实现净利闰1300万元,补提折旧调整了5万元,实廊实规;争利柯9S5万元*阳公司在子公司占有8 0笳的股供+确认母公司实际所拿有的份颤。

936万X 80 % = 79€万元,应编制调整分录如下:偕:长期股权按资7 95 0 00 0.00贷:投资收越7960000.00母处罚收到子公司本年度分舉的现金股利,同时抵销原按战本法确认的殺贵肢益理毗万元,鸚制谓整分录如下:借:段赍收益48 0 00 0 0. 00贷:悅期股权投资4SOOOOO. 00确认母公司在本年度除:争损益以外所有者稅話的其他变动中所辜有的份甑iOD万元X 30^ = 30万元,f子公司因持有的司哄岀售金融资产的公允怕值变功计入当期资本扯粗的金额5 0万元)漏制碉整分录如下:借:农期股机投资8000 00. 00贷:资本楚穰SOO QOO . 00根据资料母公司对子公司长期股权投资调整为(30 00万元+ 7 95万元+80万元- 480万元)3 39 6万元, 与其在子公司经调整的所有者权益总额中所享有的金额(4000万元+100万元・5万元)X80 % = 3 27 6万元 之间的差额,为商誉。

电大会计综合模拟实训答案教案资料

电大会计综合模拟实训答案1、借:银行存款 500贷:库存现金 5002、借:交易性金融资产-M公司股票(成本) 150000投资收益 120贷:其他货币资金-存出投资款 1501203、借:材料采购—甲材料 180000 抵扣联单独装订应交税费—应交增值税—进项税额 30600贷:银行存款 2106004、借:材料采购—乙材料 176000应交税费—应交增值税—进项税额 29920贷:应付账款—蚌埠物华贸易公司 2059205、借:材料采购—甲材料 664—乙材料 266应交税费-应交增值税—进项税额 70贷:库存现金 10006、(1)借:原材料—甲材料 184000贷:材料采购—甲材料 180664材料成本差异—甲材料 3336(2)借:原材料—乙材料 172000材料成本差异—乙材料 4266贷:材料采购—乙材料 1762667、借:其他应收款—刘明 2000贷:银行存款 20008、借:包装物—木箱 4000应交税费—应交增值税—进项税额 680贷:银行存款 46809、借:在建工程—A设备安装工程 700509应交税费-应交增值税-进项税额 118091贷:银行存款 81860010、借:生产成本—A产品—直接材料 92000贷:原材料—甲材料 9200011、借:生产成本—C产品—直接材料 180600—B产品—直接材料 34400贷:原材料—乙材料 21500012、(1)借:应收账款—安徽东山化工厂 8190贷:其他业务收入 7000应交税费—应交增值税—销项税额 1190 (2)借:其他业务成本 4600贷:原材料—甲材料 460013、(1)借:固定资产清理 25000累计折旧 30000贷:固定资产—非生产用固定资产 55000 (2)借:银行存款 35100贷:固定资产清理 30000应交税费—应交增值税—销项税额 5100 14、(1)借:固定资产清理 1000贷:银行存款 1000 (2)借:固定资产清理 4000贷:营业外收入 400015、借:应交税费—未交增值税 25040—应交城市维护建设税 1752.8—应交教育费附加 751.2应付职工薪酬—社会保险费 47572.8—住房公积金 14960其他应付款—社会保险费 16456—住房公积金 14960—个人所得税 1980贷:银行存款 123472.8016、(1)借:在建工程—A设备安装工程 23400贷:银行存款 23400 (2)借:在建工程—A设备安装工程 2000贷:原材料-丙材料 200017、借:固定资产—二车间机器 725909贷:在建工程—A设备安装工程 725909 18、(1)借:库存现金 3020贷:银行存款 3020(2)借:管理费用-市内交通费 3020贷:库存现金 302019、借:制造费用—二车间—其他 900 (50×18)销售费用 3500 (50×18+130×20)贷:包装物—木箱 4400 先进先出法20、借:生产成本—A产品—燃料与动力 2000—B产品—燃料与动力 1400制造费用—一车间—水电费 500—二车间—水电费 200管理费用-水电费 900贷:银行存款 500021、借:管理费用-办公费 2000贷:银行存款 200022、(1)借:库存现金 8000贷:银行存款 8000(2)借:生产成本—A产品—直接人工 2400—B产品—直接人工 1200—C产品—直接人工 1680制造费用—一车间—职工薪酬 600—二车间—职工薪酬 720销售费用—职工薪酬 600管理费用—职工薪酬 800贷:应付职工薪酬—职工福利 8000 (3)借:应付职工薪酬—职工福利 8000贷:库存现金 800023、借:应付职工薪酬-工资 118454贷:银行存款 11845424、(1)借:生产成本—A产品—直接人工 47920—B产品—直接人工 34758—C产品—直接人工 23172制造费用—一车间—职工薪酬 5930—二车间—职工薪酬 6720销售费用—职工薪酬 11090管理费用—职工薪酬 23010贷:应付职工薪酬-工资 152600 (2)借:应付职工薪酬-工资 34146贷:其他应付款—社会保险费 16786—住房公积金 15260—个人所得税 2100 25、借:生产成本—A产品—直接人工 21707.76—B产品—直接人工 15745.37—C产品—直接人工 10496.92 制造费用—一车间—职工薪酬 2686.29—二车间—职工薪酬 3044.16销售费用 5023.77管理费用—职工薪酬 10423.53贷:应付职工薪酬—社会保险费 48526.80—住房公积金 15260—工会经费 3052—职工教育经费 2289 26、(1)借:投资性房地产 87375累计折旧 3800贷:固定资产-非生产用固定资产 87375投资性房地产累计折旧 3800 (2)借:银行存款 1400贷:其他业务收入 1400 (3)借:营业税金及附加 70贷:应交税费-应交营业税 7027、借:应收票据—安徽中大化工公司 468000贷:主营业务收入 400000应交税费—应交增值税—销项税额 68000 28、借:应收账款—上海市化工公司 585900贷:主营业务收入 500000应交税费—应交增值税—销项税额 85000库存现金 90029、借:管理费用-差旅费 1800库存现金 200贷:其他应收款—刘明 200030、借:银行存款 15000贷:应收票据—大兴化工商店 1500031、(1)借:待处理财产损溢 93.6 应收账款33题处理贷:包装物—木箱 80应交税费——应交增值税——进项税额转出 13.6 (2)借:原材料-丙材料 1000贷:待处理财产损溢 100032、借:固定资产—一车间机器 450000贷:实收资本—C公司 45000033、(1)借:待处理财产损溢 906.4贷:管理费用-存货盘盈或盘亏 906.4 (2)借:坏账准备 10000 看期初数贷:应收账款—三江公司 1000034、借:银行存款 20000贷:应收账款—西海公司 10000预收账款—西海公司 1000035、借:银行存款 80000营业外支出 20000贷:应收账款-明华公司 10000036、借:银行存款 2000贷:财务费用 200037、借:管理费用-无形资产摊销 2000贷:累计摊销 200038、借:制造费用—一车间—折旧费 7420 固定资产期初原值*折旧率—二车间—折旧费 7900 折旧率见P16管理费用-折旧费 555.75其他业务成本 524.25贷:累计折旧 15875.75投资性房地产累计折旧 524.2539、(1)借:固定资产清理 5000累计折旧 1000贷:固定资产—非生产用固定资产 6000(2)借:长期股权投资—对H公司投资 5850贷:固定资产清理 5000应交税费—应交增值税—销项税额 85040、借:银行存款 1000000贷:长期借款—建设银行合肥市绩溪路支行 100000041、借:工程物资—C材料 117000贷:银行存款 11700042、借:管理费用-业务招待费 4000贷:银行存款 400043、借:低值易耗品—工作服 30000应交税费—应交增值税—进项税额 5100贷:银行存款 3510044、借:制造费用—一车间—其他 10000—二车间—其他 12000贷:低值易耗品—工作服 2200045、(1)借:生产成本—A产品—直接材料 524.40(红字) 92000×-0.0057其他业务成本 26.22(红字) 4600×-0.0057贷:材料成本差异—甲材料 550.62(红字)96600×-0.0057(2)借:生产成本—C产品—直接材料 830.76 180600×0.0046—B产品—直接材料 158.24 34400×0.0046贷:材料成本差异—乙材料 989 215000×0.0046甲材料差异率=(1500-3336)÷(138000+184000)=-0.0057乙材料差异率=(-1000+4266)÷(537500+172000)=0.0046 ( 保留4位小数) 46、借:原材料—甲材料 46000贷:应付账款—暂估应付款 4600047、借:财务费用 13000贷:银行存款 1300048、借:交易性金融资产-M公司股票(公允价值变动)20000贷:公允价值变动损益 2000049、借:销售费用 3000贷:银行存款 300050、借:银行存款 1000(学号后两位*1000)贷:投资收益 1000(不一样)51、(1)借:生产成本—B产品—制造费用 18890.50 分配率=31484.16÷(600+400)—C产品—制造费用 12593.66 =31.48416贷:制造费用—二车间 31484.16(2)借:生产成本—A产品—制造费用 27136.29贷:制造费用—一车间 27136.2952、借:库存商品—A产品 113180.50 (单位成本:2263.61)—B产品 58006.99 (单位成本:1289.04)贷:生产成本—A产品 113180.50—B产品 58006.99A产品:完工产品材料费=【(92000-524.40)÷(50+50)】×50=45737.80 完工产品人工费=【(2400+47920+21707.76)÷(50+50×50%)】×50=48018.51完工产品燃动费=【2000÷(50+50×50%)】×50=1333.33完工产品制造费=【27136.29÷(50+50×50%)】×50=18090.86B产品:完工产品材料费=【(34400+158.24)÷(45+60)】×45=14810.67 完工产品人工费=【(1200+34758+15745.37)÷(45+60×50%)】×45=31022.02完工产品燃动费=【1400÷(45+60×50%)】×45=840完工产品制造费=【18890.50÷(45+60×50%)】×45=11334.3 一次投料见p16;完工程度为50%,见P20。

电大会计专业职业技能实训一

第1题: “决策有用观”是一种关于(会计目标)的观点。

第2题: 登记日记账的方式是按照经济业务发生的时间先后顺序进行(逐日逐笔登记)。

第3题: 记账凭证的基本内容包括(1会计科目的名称、方法和金额。

2经济业务事项摘要。

3凭证的名称和编号。

4所附原始凭证张数。

5凭证填制的日期和有关人员的签章。

)。

第4题: 财务管理原则包括(1成本效益原则。

2收支积极平衡原则。

3资金合理配置原则。

4利益关系协调原则。

5收益风险均衡原则。

)。

第5题: 业务收支以外币为主的企业,其记账本位币应为(两种方式均可).第6题: 企业主要的会计报表包括(1损益表。

2固定资产登记表。

3资产负债表。

)。

第7题: 财务会计报告包括(1会计报表附注。

2财务情况说明书。

3会计报表。

)。

第8题: 所有者权益和负债的区别在于( 1所有者不能随意抽走其在企业的投资。

2当企业清算时,只有在清偿所有的负债以后所有者权益才得以返还给所有者。

3负债需要定期偿还,但所有者的投资则不能随便抽走。

4除非企业发生减资或者清算否则企业就不需要偿还负债那样偿还所有者权益。

)。

第9题: 关于负债理解正确的是( 1负债是企业未来经济利益的牺牲。

2负债必须能以货币计量是可以确定或估计的。

3负债都有确切的受款人和偿还日期,或者受款人和偿还日期能够合理估计确定。

4负债是过去或目前会计事项构成的义务。

)。

第10题: 资产应该包括以下哪些特征( 1资产是由过去的交易或事项形成的。

2资产必须是企业拥有或能够控制的经济资源。

3资产是可以货币来计量的,不能货币计量的人力资源不能作为企业资产入账。

4资产的目的是在未来为某个会计主体带来经济利益。

5资产的实质是经济资源。

)。

第11题: 关于权责发生制原则,下列正确的是(1权责发生制原则的核心是根据权责关系实际发生和影响期间确认企业收支和损益。

2权责发生制原则是指凡是已经实现的收入和已经发生应当负担的费用,不论款项是否收付都作为收入费用处理。

电大会计综合模拟实验会计报表

70,000.00 3,000.00

10,502,294.41 16,250,000.00

16,250,000.00 26,752,294.41 25,110,000.00 1,605,072.13 1,564,324.23 5,870,000.00 34,149,396.36

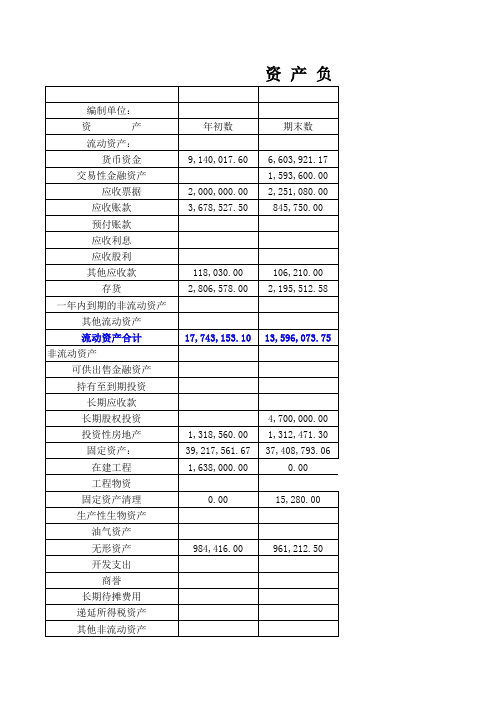

资 产 负 债 表(2008年12月报表

编制单位:

资

产

流动资产:

货币资金

交易性金融资产

应收票据

应收账款

预付账款

应收利息

应收股利

其他应收款

存货

一年内到期的非流动资产

其他流动资产

流动资产合计

非流动资产

可供出售金融资产

持有至到期投资

长期应收款

长期股权投资

投资性房地产固定资产:在建Fra bibliotek程工程物资

固定资产清理

生产性生物资产

一年内到期的非流动负债 其他流动负债 流动负债合计 非流动负债: 长期借款 应付债券 长期应付款 专项应付款 预计负债 递延所得税负债 其他非流动负债

非流动负债合计 负债合计

所有者权益(或股东权益): 实收资本(股东) 资本公积 减:库存股 盈余公积 未分配利润

所有者权益(或股东权益)合计

年初数 7,000,000.00

0.00

984,416.00

期末数 6,603,921.17 1,593,600.00 2,251,080.00 845,750.00

106,210.00 2,195,512.58

13,596,073.75

4,700,000.00 1,312,471.30 37,408,793.06

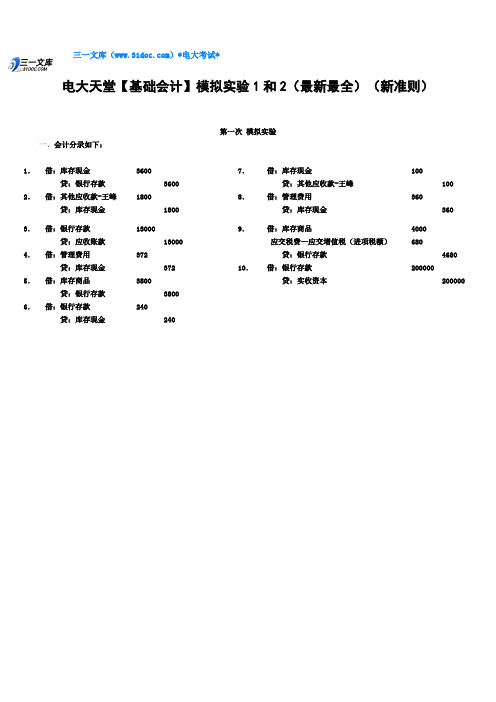

最新电大天堂【基础会计】模拟实验1和2(最新最全)(新准则)知识点复习考点归纳总结

三一文库()*电大考试*

电大天堂【基础会计】模拟实验1和2(最新最全)(新准则)

第一次模拟实验

一、会计分录如下:

1.借:库存现金3600 7.借:库存现金100 贷:银行存款3600 贷:其他应收款-王峰100 2.借:其他应收款-王峰1800 8.借:管理费用360 贷:库存现金1800 贷:库存现金360

3.借:银行存款13000 9.借:库存商品4000 贷:应收账款13000 应交税费—应交增值税(进项税额)680

4.借:管理费用372 贷:银行存款4680 贷:库存现金372 10.借:银行存款200000

5.借:库存商品3800 贷:实收资本200000 贷:银行存款3800

6.借:银行存款240

贷:库存现金240

(二)会计分录如下:

1.借:应收账款18720 3.借:管理费用1000 贷:应交税费—应交增值税(销项税额) 2720 贷:其他应收款-陈海1000 主营业务收入16000 4.借:本年利润15200 2.借:库存商品14000 贷:管理费用15200 应交税费—应交增值税(进项税额) 2380 5.借:主营业务收入196000

贷:应付账款16380 贷:本年利润196000。

电大会计专业模拟实验总结

电大会计专业模拟实验总结电大会计专业模拟试验总结试验总结一、试验目的过会计模拟试验多媒体课件,培育我们的会计业务处理力量。

使我们比较系统的学习企业会计核算的基本程序和详细操作方法,加强我们对基本理论的理解、基本方法的运用和基本技能的训练,达到理论学问与会计实务的统一;培育我们严谨的工作态度和敬业精神;提高记账、算账、报账、用账等实际操作的动手力量,为我们毕业走上工作岗位后,缩短“适应期”,并胜任工作,打下扎实的基础。

通过实际操作,使我们不仅把握填制和审核原始凭证、记账凭证、登记账簿、成本计算、财产清查和编制会计报表的全部会计工作的技能和方法,而且能够以切身的体会初步尝试出纳员、存货核算员、固定资产核算员、工资核算员、成本费用核算员、销售和利润核算员、资金核算员、记账员和稽核档案管理等会计工作岗位的详细工作,从而对企业的会计核算全过程有一个比较系统、完整地熟悉,最终达到对会计理论和方法融会贯穿的目的。

二、试验内容与步骤(一)模拟试验步骤1、建账(1)建立总账(2)建立日记账和明细账(3)建立多栏式明细账2、审核原始凭证,填制记账凭证3、登记日记账、明细账4、1~36凭证汇总,填制科目汇总表(一)5、依据科目汇总表(一)登记总账6、37~38凭证汇总,填制科目汇总表(二)7、依据科目汇总表(二)登记总账8、期末结账9、编制会计报表10、装订账证表(二)模拟实习操作内容首先依据试验资料设制帐簿,登记好期初余额等项目;然后依据相关业务内容和原始凭证填制记账凭证,再依据记账凭证登记现金及银行存款日记帐、各种明细分类账、科目汇总表,依据科目汇总表登记总分类账;期末结账,将总分类账与日记帐和明细分类账核对后,编制财务报表。

1、会计账簿的开置在写会计凭证之前,先依据教材供应的材料,开设各种会计账簿。

会计账簿有封面,扉页,帐页。

封面要标明账簿名称和记账单位名称,扉页要填好“账簿启用交接表”,帐页填写好期初余额等项目。