中国国际收支平衡表--2004年

中美日泰四国国际收支平衡表分析

中、美、日、泰四国国际收支平衡表分析我们收集了中国、美国、日本和泰国四国2001-2009年的国际收支平衡表数据进行分析。

首先,我们逐一对每个国家的国际收支情况进行纵向简单分析。

1.中国国际收支平衡表分析图1:2001-2009年中国国际收支平衡表结构(单位:百万美元)(数据来源:2010, International Monetary Fund: International Financial Statistics Yearbook, pp.230)由图1看出,(1)中国在2001年加入世界贸易组织后,经常账户余额呈逐年递增趋势。

2001年到2004年间增加较缓,2004年到2008年间增加迅速。

2008年世界性经济危机爆发后,经常账户余额有所回落,2009年只达到2006年水平。

(2)资本账户波动平缓,基本上没有大的变化。

(3)金融账户余额在2001年到2004年间平缓上升,在2004年以后经历了一个“升—降—升”的过程,在2006年触底反弹,2008年受经济危机影响再次触底并反弹,前后波动较大。

(4)储备和相关项目金额逐年递增,在2001年到2004年间缓慢上升,2005年到2007年间迅速上升,2008年后回落,大致与经常账户变化正相关。

(5)错误和遗漏项波动不大,说明国际投机资本流动波动不大。

在中国9年的国际收支平衡表中,经常账户余额与储备和相关项目金额的变动最大,而储备和相关项目的变动又与经常账户的变动密切相关,因此我们把经常账户单独列出分析。

图2:2001-2009年中国国际收支经常账户结构(单位:百万美元)(数据来源:根据2010, International Monetary Fund: International Financial Statistics Yearbook, pp.230计算)由图2可知,国际货物贸易净额变化与经常账户余额变化正相关,货物贸易的巨大顺差是中国经常账户发生变化的根本原因。

国际金融第二版课后答案(全)

国际金融习题答案第一章国际收支本章重要概念国际收支:国际收支是指一国或地区居民与非居民在一定时期内全部经济交易的货币价值之和。

它体现的是一国的对外经济交往,是货币的、流量的、事后的概念。

国际收支平衡表:国际收支平衡表是将国际收支根据复式记账原则和特定账户分类原则编制出来的会计报表。

它可分为经常项目、资本和金融项目以及错误和遗漏项目三大类。

丁伯根原则:1962年,荷兰经济学家丁伯根在其所著的《经济政策:原理与设计》一书中提出:要实现若干个独立的政策目标,至少需要相互独立的若干个有效的政策工具。

这一观点被称为“丁伯根原则”。

米德冲突:英国经济学家米德于1951年在其名著《国际收支》当中最早提出了固定汇率制度下内外均衡冲突问题。

米德指出,如果我们假定失业与通货膨胀是两种独立的情况,那么,单一的支出调整政策(包括财政、货币政策)无法实现内部均衡和外部均衡的目标。

分派原则:这一原则由蒙代尔提出,它的含义是:每一目标应当指派给对这一目标有相对最大的影响力,因而在影响政策目标上有相对优势的工具。

自主性交易:亦称事前交易,是指交易当事人自主地为某项动机而进行的交易。

国际收支失衡:国际收支失衡是指自主性交易发生逆差或顺差,需要用补偿性交易来弥补。

它有不同的分类,根据时间标准进行分类,可分为静态失衡和动态失衡;根据国际收支的内容,可分为总量失衡和结构失衡;根据国际收支失衡时所采取的经济政策,可分为实际失衡和潜在失衡。

复习思考题1.一国国际收支平衡表的经常账户是赤字的同时,该国的国际收支是否可能盈余,为什么?答:可能,通常人们所讲的国际收支盈余或赤字就是指综合差额的盈余或赤字.这里综合差额的盈余或赤字不仅包括经常账户,还包括资本与金融账户,这里,资本与金融账户和经常账户之间具有融资关系。

但是,随着国际金融一体化的发展,资本和金融账户与经常账户之间的这种融资关系正逐渐发生深刻变化。

一方面,资本和金融账户为经常账户提供融资受到诸多因素的制约。

从国际收支平衡表看我国经济

从国际收支平衡表看我国经济摘要:国际收支统计是衡量一国外部是均衡的重要参考标准,而随着中国经济对外开放的不断深化,国际收支常被引用来分析国家的经济问题。

而近年来,中国国际收支双顺差问题也越来越受到国内外经济学者的重视。

本文从分析中国国际收支平衡表出发,分别就经常帐户和资本金融帐户一一做一解释说明,来探索其中所反应出的中国经济存在的问题,并提出解决方向。

关键词:经常帐户;资本金融帐户;货物出口;外商直接投资(FDI);解决策略自改革开放以来,中国不断融入全球化的潮流中,经济开放程度越来越深入。

今日,中国在全世界经济发展中扮演着不可或缺的角色。

中国的出口、外资的引入都急速上升,因而国际收支的统计与核算成为了衡量本国对外经济的重要统计目标。

具体体现在国际收支平衡表上。

一、中国国际收支平衡表中国经济面临着严重的国际收支不平衡,国际收支顺差规模持续扩大,从1994年实行盯住美元的汇率制度以来,国际收支除1998年资本和金融项目有逆差外,其余年份都是双顺差。

1998年资本和金融项目逆差主要是受亚洲金融危机的影响,资本内流减少、外流增加所致。

我国国际储备资产继续增长。

2008年末,外汇储备资产较上年末增加了4178亿美元,达到19460亿美元,虽然今年来随着国家政策调整,国际收支增长速度有所减缓,但是由于之前庞大的储备基数,实际的增长额仍是巨大的。

就经常项目和资本金融项目分别来看:(一)经常帐户经常帐户下主要部分是货物和服务项目。

自九十年代以来,我国经常帐户下货物贸易项目顺差呈快速上升的趋势,而服务贸易项目一直呈现逆差状态,但总的来说,货物出口导致的巨大顺差足以抵消服务贸易的逆差额。

以2008年数据为例,我国国际收支经常项目顺差4261亿美元,同比增长15%。

其中,按照国际收支统计口径计算,货物项目顺差3607亿美元,服务项目逆差118亿美元,收益项目顺差314亿美元,经常转移顺差458亿美元。

(二)资本金融帐户资本金融帐户由资本项目和金融项目组成,资本项目比重较小,今年来一直呈逆差状态,金融项目下包括直接投资、证券投资以及其他投资,其中证券投资03年以前为逆差,之后便逐渐增长,其他投资呈逆差状态,而直接投资一直呈巨额顺差状态,这是导致资本金融帐户持顺差状态的主要源泉。

4.5中国的国际收支平衡表分析与管理PPT

中国国际收支平衡表分析与管理中国国际收支平衡表分析一、中国国际收支的发展历程1978 19791993 19942000 20012004 2005第一阶段:建国初期至1978年总体特征第二阶段:1979至1993年1979总体特征第三阶段:1994至2000年19941996121总体特征第四阶段:2001至2004年总体特征200220001655.7 200460992002 177.92003184第五阶段:2005-至今二、近年来中国国际收支账户分析(一)经常账户变化分析6,0005,0004,0003,0002,0001,000-1,000-2,000-3,000经常账户差额货物贸易差额服务贸易差额初次收入差额二次收入差额图1 2005-2018年度中国经常账户子项目收支状况单位:亿美元数据来源:国家外汇管理局1.经常账户连续多年顺差,保持基本平衡2016201849120182.货物贸易账户持续顺差,顺差规模在波动中扩大20112018395220183.服务贸易账户由顺差转为逆差,且逆差规模持续扩大2009201829222017201823704.初次收入和二次收入波动性逆差,但影响作用微弱201420185142013201420152018245.中美贸易额分析20182018 12(二)资本与金融账户变化分析▲图2 2005-2018年度中国资本和金融账户子项目收支状况▲数据来源:国家外汇管理局2018 13061. 直接投资差额基本保持顺差▲图3 2005-2018年中国直接投资基本情况▲数据来源:国家外汇管理局2016201810702.93120162164201720184▲图4 2005-2018年中国对外直接投资状况▲数据来源:国家外汇管理局220182018154420184915▲图5 2005-2018年来华直接投资状况▲数据来源:国家外汇管理局2.证券投资总体波动性顺差,近年顺差增大201520182.66201843012637 1.4▲图6 2005-2018年中国跨境证券投资流动净额▲数据来源:国家外汇管理局(1)我国对境外证券投资波动性增长,但近年下降20052016201720182018177358(2)境外对我国证券投资波动性增长,近年净流入额逐年增加2015201520186079953.我国其他投资除个别年份外,总体呈现逆差20092010 20112018217497245193▲图7 2005-2018年中国其他投资净额及具体构成▲数据来源:国家外汇管理局1 2(三)我国的外汇储备变动分析20058818.72201438430.184.36201533303.6220183072720176729▲图9 2005-2018年中国外汇储备资本变动图▲数据来源:国家外汇管理局(四)误差与遗漏变动分析20092009 414201466920152130 20181602三、中国国际收支管理(一)深化外汇管理改革,推动金融市场双向开放(二)维护外汇市场稳定,防范跨境资本流动风险。

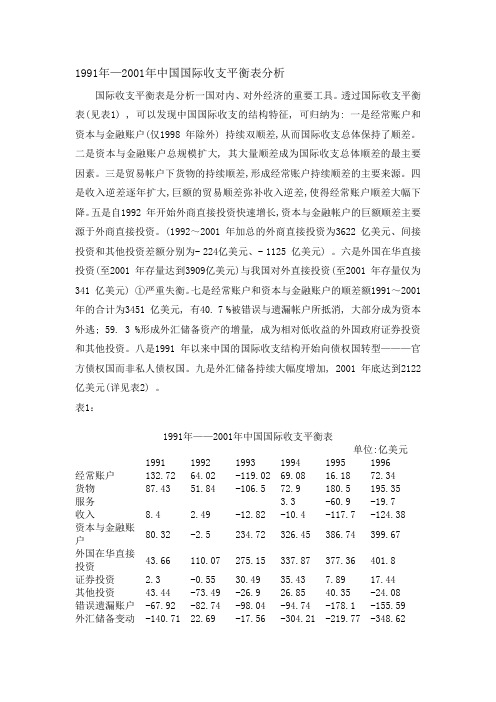

1991年—2001年中国国际收支平衡表分析

1991年—2001年中国国际收支平衡表分析国际收支平衡表是分析一国对内、对外经济的重要工具。

透过国际收支平衡表(见表1) , 可以发现中国国际收支的结构特征, 可归纳为: 一是经常账户和资本与金融账户(仅1998 年除外) 持续双顺差,从而国际收支总体保持了顺差。

二是资本与金融账户总规模扩大, 其大量顺差成为国际收支总体顺差的最主要因素。

三是贸易帐户下货物的持续顺差,形成经常账户持续顺差的主要来源。

四是收入逆差逐年扩大,巨额的贸易顺差弥补收入逆差,使得经常账户顺差大幅下降。

五是自1992 年开始外商直接投资快速增长,资本与金融帐户的巨额顺差主要源于外商直接投资。

(1992~2001 年加总的外商直接投资为3622 亿美元、间接投资和其他投资差额分别为- 224亿美元、- 1125 亿美元) 。

六是外国在华直接投资(至2001 年存量达到3909亿美元)与我国对外直接投资(至2001 年存量仅为341 亿美元) ①严重失衡。

七是经常账户和资本与金融账户的顺差额1991~2001 年的合计为3451 亿美元, 有40. 7 %被错误与遗漏帐户所抵消, 大部分成为资本外逃; 59. 3 %形成外汇储备资产的增量, 成为相对低收益的外国政府证券投资和其他投资。

八是1991 年以来中国的国际收支结构开始向债权国转型———官方债权国而非私人债权国。

九是外汇储备持续大幅度增加, 2001 年底达到2122 亿美元(详见表2) 。

表1:1991年——2001年中国国际收支平衡表单位:亿美元1991 1992 1993 1994 1995 1996经常账户132.72 64.02 -119.02 69.08 16.18 72.34货物87.43 51.84 -106.5 72.9 180.5 195.35服务 3.3 -60.9 -19.7收入8.4 2.49 -12.82 -10.4 -117.7 -124.38资本与金融账80.32 -2.5 234.72 326.45 386.74 399.67户外国在华直接43.66 110.07 275.15 337.87 377.36 401.8投资证券投资 2.3 -0.55 30.49 35.43 7.89 17.44其他投资43.44 -73.49 -26.9 26.85 40.35 -24.08错误遗漏账户-67.92 -82.74 -98.04 -94.74 -178.1 -155.59外汇储备变动-140.71 22.69 -17.56 -304.21 -219.77 -348.62接上表1997 1998 1999 2000 2001 累计经常账户297.17 293.23 156.67 205.19 174.05 1436货物462.22 466.13 362.06 344.73 340.17 2421服务-57.25 -49.25 -75.09 -56 -59.31 -374收入-159.22 -166.43 -179.73 -146.66 -191.73 -1098资本与金融账229.58 -63.21 76.42 19.22 347.75 2015户外国在华直接442.36 437.51 387.52 383.99 468.46 3666投资证券投资68.04 -37.32 -112.34 -39.31 -194.06 -266其他投资-275.8 -436.6 -180.06 -315.34 168.79 -1082错误遗漏账户-169.52 -165.76 -148.04 -118.93 -48.55 -1405外汇储备变动-348.62 -50.69 -97.16 -108.98 -465.91 -2045资料来源:国家外汇管理局公布的1991~2001 年《中国国际收支平衡表》表2:1991年——2001年中国外汇储备变动单位:亿美元1991 1992 1993 1994 1995 1996外汇储备变动-140.71 22.69 -17.56 -304.21 -219.77 -314.31外汇储备余额217 194 212 516 736 1050接上表:1997 1998 1999 2000 2001外汇储备变动-348.62 -50.69 -97.16 -108.98 -465.91外汇储备余额1399 1449 1547 1656 2122资料来源:国家外汇管理局公布的1991~2001 年《中国国际收支平衡表》20 世纪90 年代以来, 国际收支在中国国民经济中的地位不断加强。

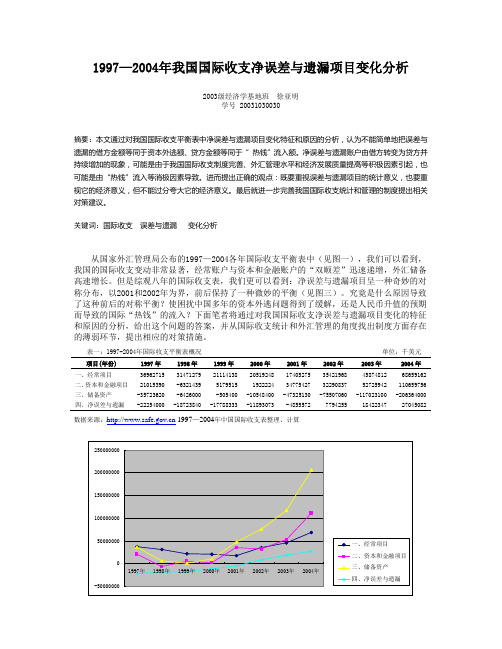

4年我国国际收支净误差与遗漏项目变化分析

1997—2004年我国国际收支净误差与遗漏项目变化分析2003级经济学基地班徐亚明学号 20031030030摘要:本文通过对我国国际收支平衡表中净误差与遗漏项目变化特征和原因的分析,认为不能简单地把误差与遗漏的借方金额等同于资本外逃额、贷方金额等同于“热钱”流入额。

净误差与遗漏账户由借方转变为贷方并持续增加的现象,可能是由于我国国际收支制度完善、外汇管理水平和经济发展质量提高等积极因素引起,也可能是由“热钱”流入等消极因素导致。

进而提出正确的观点:既要重视误差与遗漏项目的统计意义,也要重视它的经济意义,但不能过分夸大它的经济意义。

最后就进一步完善我国国际收支统计和管理的制度提出相关对策建议。

关键词:国际收支误差与遗漏变化分析从国家外汇管理局公布的1997—2004各年国际收支平衡表中(见图一),我们可以看到,我国的国际收支变动非常显著,经常账户与资本和金融账户的“双顺差”迅速递增,外汇储备高速增长。

但是综观八年的国际收支表,我们更可以看到:净误差与遗漏项目呈一种奇妙的对称分布,以2001和2002年为界,前后保持了一种微妙的平衡(见图三)。

究竟是什么原因导致了这种前后的对称平衡?使困扰中国多年的资本外逃问题得到了缓解,还是人民币升值的预期而导致的国际“热钱”的流入?下面笔者将通过对我国国际收支净误差与遗漏项目变化的特征和原因的分析,给出这个问题的答案,并从国际收支统计和外汇管理的角度找出制度方面存在的薄弱环节,提出相应的对策措施。

表一:1997-2004年国际收支平衡表概况单位:千美元项目(年份) 1997年1998年1999年2000年2001年2002年2003年2004年一、经常项目36962715 31471279 21114138 20519248 17405275 35421968 45874812 68659162二、资本和金融项目21015390 -6321439 5179515 1922224 34775427 32290837 52725942 110659756三、储备资产-35723620 -6426000 -505400 -10548400 -47325130 -75507060 -117023100 -206364000四、净误差与遗漏-22254000 -18723840 -17788333 -11893073 -4855572 7794255 18422347 27045082 数据来源: 1997—2004年中国国际收支表整理、计算注:为突出显著对比,图中“储备资产”项用正数表示图一一、我国国际收支误差与遗漏项目变化的基本状况近年来,我国国际收支统计制度在历经几次重大改革后得到了极大的完善。

中国国际收支的变化趋势及原因分析(完整版)

中国国际收支平衡表2002-2011中国国际收支的变化趋势及原因分析摘要:近年来,随着经济的迅速发展,我国国际收支的经常账户(包括货物贸易和服务贸易等账户)和资本与金融账户持续多年“双顺差”,这种现象是极不正常的。

中国的“双顺差”是由各种制度缺陷、价格扭曲、宏观经济不平衡造成的,导致我国外汇储备快速增长,给中国带来巨大的福利损失。

本文通过对我国国际收支双顺差现象的探讨,分析其存在的原因。

一、进入2000年以后,经常项目各项差额都有所增长,顺差额急剧上升。

虽然收益项目和经常转移项目差额也在不断增长,但我国经常项目差额的变动趋势主要还是与货物和服务项差额的变动趋势保持基本一致。

2002—20011年间中国的国际收支状况有如下特点。

(一)外汇储备增长迅速2000 年以来外汇储备增长表现出加速趋势,外汇储备增量逐年递增, 2003 年、2004 年我国外汇储备分别较上一年增长45.62%、81.8%。

到2006 年年底我国外汇储备已经超过10000 亿美元,成为世界第一大外汇储备国,其中全年新增外汇储备2 473亿美元,也创下年度外汇储备增幅的历史新高。

2008年底,我国外汇储备规模达到19 460.3 亿美元,再次创下储备新高。

(二)经常项目和资本项目多年保持顺差,且顺差规模还在不断扩大中,2002—2008 年间国际收支中经常账户和资本账户均为顺差。

在此期间,经常项目顺差一直保持了比较平稳的增长趋势,而资本项目变化幅度较大。

(三)货物贸易顺差是经常项目顺差的主要来源中国的服务贸易常年保持逆差,而货物贸易常年顺差,并且顺差规模还在逐年扩大。

中国对外贸易当中,货物贸易对经常项目的顺差起到了主要作用,是经常项目顺差的主要来源。

(四)外商直接投资是资本项目顺差的主要来源,且仍在不断增长。

这期间累计吸收外商直接投资达9 104.82 亿美元。

由以上的分析,中国国际收支从2002—2008 年间保持了一个经常项目和资本项目双顺差的格局。

中国国际收支平衡表分析

3

我国国际收支失衡的原因

5较强的人民币升值预期。 由于人们觉得人民币会在不久的将来升值,这对于做外贸 的人来说是非常不利的,所以人们就不愿意持有外汇。出 口企业尽可能早收汇、多结汇;进口企业则推迟和减少购 汇、付汇;个人也不愿意持有外汇。这些行为致使我国资 本流入增加和资本项目顺差过大。

Page ▪ 4

我国国际收支失衡的原因

1储备率过高的结构性失衡。 我国经济增长失衡的根本原因是储备率过高。

2非对称性的国际收支政策。 即我国是鼓励出口、限制进口,我国的国际收支双顺差是 多年“奖出限入”以及“超国民待遇”政策的杰作。这些 政策制度使资本流出受到管制,流出渠道少,导致资本项 目流入大于净流出的格局。由于我国的人口数量极多,我 国的外商直接投资主要集中在劳动密集型、技术含量低的 产业和领域,以加工贸易出口为主。

4以美国为首的发达国家对我国技术出口的多重限制。 发达国家为了避免能源、资源、高端技术和科技产品的外流,几乎避 免它们的出口;而我国由于劳动力廉价,从而致使产品价格低,使它 们在国际市场上更具有竞争力,人们更愿意出口。这样,以美国为首 的发达国家的出口就越来越少,而我国的出口则越来越多。

Page ▪ 3

Page ▪ 7

7

3、持续顺差容易引起国际摩擦,不利于国际经济关系的发 展。

由于我国近几年来国际收支都是顺差,这使得以美国为首 的发达国家,特别是国际收支为逆差的国家心里特别不爽。 所以他们就想尽办法来阻止我国的对外出口,比如反倾销、 反补贴等等措施。

Page ▪ 8

8

4、一些资源型国家如果发生过度顺差,就意味着国内资源 的持续性开发,会给这些国家今后的经济发展带来隐患。

4

国际收支对中国经济的影响及调节措施

关于我国近十年国际收支的宏观分析

从2000年以来我国国际收支平衡表中的经常项目差额、资本和金融项目差额情况看,经常项目差额、资本和金融项目差额在这十年间均是顺差,且在不断增长。

虽受2023年美国次贷经济危机的影响,致使我国经济增长速度放缓,但我国国际交易收支交易总规模仍有所增长,并且出现经常项目、资本和金融项目出现“双顺差”,国际收支状况继续改善。

2023年,在世界各国大规模经济刺激政策的推动下,全球经济触底反弹,复苏迹象日益凸显。

我国经济顺利度过了新世纪以来最为困难的一年,企稳向好势头更加明显。

通过以上对我国近十年来国际收支情况的图表分析,我们可以看出:就总体而言,我国近十年国际贸易总额不断上升,国际收支额也不断增加,国际贸易条件得到不断改善。

下面结合图表进行具体分析:从“经常项目”图表中我们可以看出,总体而言,我国国际收支的“经常项目”中,贷方和借方的总额都呈现出逐年递增的趋势:贷方从2000年的29897281.4万美元递增到2023年的172589326.1万美元,而借方则从2000年的27845356.5万美元递增到2023年的129978586.1万美元。

尽管在2023年借方和贷方都有所降低。

但是是由于国际金融危机的极大影响发生的,从中我们也可以看出我国国际收支要受到国际因素的影响。

另外借贷方之差也不断增大即国际收支不断拉大,我国的对外贸易顺差逐年上升,贸易条件不断得到改善。

从“资本和金融项目”图表中我们可以看出贷方和借方的总额都呈现出逐年递增的趋势,而借贷方的差额则呈现出上下波动的态势。

从“储备资产项目”中可以看到借方逐年增加,而贷方几乎没有而且变化不大,进而导致二者之间的差额也呈现逐年增加的态势。

从“2000年—2023年度国际收支各项项目的环比增长率”图表反映出“资本与金融项目”和“储备资产”的环比增长率变化幅度较大,而“经常项目”和“净误差与遗漏”的变化不大。

我国国际收支情况近十年来呈现出以上的趋势是由多种因素共同作用的结果,既有宏观方面的原因,也用微观方面的原因。

国际收支与平衡表中错误与遗漏项目

四、形成原因

• 在编制国际收支平衡表时,由于统计口径和数据来源的多样化以及其他 技术原因,统计误差与遗漏是很难避免的。具体来说,造成这种统计误 差与遗漏的原因主要有:

•

第一,统计资料本身不完整。例如,商品走私、携带大量外币现钞出境 等都是管理当局难以统计的。短期资本即所谓的“热钱”为了逃避外汇 管制,可能以各种隐蔽的形式,利用非正常渠道出入国境,这样就可能 有一部分国际经济交易未被记录。

• 综上分析表明,净误差与遗漏额不论 出现在借方或贷方,只要在合理的范 围内,都是可以接受的

谢谢观赏

有学者对“净误差与遗漏”的数据进行了统计检验,郭彦峰、张 雪雯(2008)借助游程检验对我国1985-2006年国际收支平衡表的“净 误差与遗漏”项的正负变化进行随机性检验,结果显示接受原假设,即不 能拒绝我国国际收支平衡表中“净误差与遗漏”项出现在借方或贷方的 正负变化是随机的,他们运用Q检验方法得到的结果同样不能拒绝“净 误差与遗漏”序列呈随机性变化的原假设;张建镇(2008)运用Q检验 方法对我国1985-2007年“净误差与遗漏”变动的随机性进行检验,结 果拒绝误差与遗漏序列呈随机性变化的原假设,说明我国的“净误差与 遗漏”具有明显的偏向性;张晓萌(2010)使用非贸易及FDI资本流动 表示短期国际本流动(NCF),对1997—2008年的数据与净误差遗漏 项进行Pearson相关系数的分析,其结果显示净误差遗漏项与短期国际 流动资本的相关系数为0.709,P值为0.01,相关关系较为显著。 以上

国际收支与平衡表中错误与遗漏项目 分析

3#420

“净误差与遗漏”是国际收支平衡表中的抵消账户, 所谓“净误差与遗漏数据”,实际是政府所承认的追踪不 到的资金流动。

一、理解概念

模拟试题(同名2430)

第一章国际收支和国际收支平衡表一、单项选择题1.资本项目的利息收入应列入下列国际收支平衡表的哪一个项目中A. 资本项目B. 经常项目C. 国际储备D. 净误差与遗漏2.国际旅游、保险引起的收支属于下列国际收支平衡表中的哪一个项目A. 经常项目B. 国际储备C. 净误差与遗漏D. 资本项目3.资本项目中的长期资本是指借贷期为多长的资本A. 期限不定B. 一年以内C. 一年D. 一年以上4.当国际收支平衡表中的收入大于支出时,就在“净误差与遗漏”的哪一方加上相差的数字。

A. 右方B. 左方C. 收入方D. 支出方5.一国国民收入增加,会引起进口商品与劳务增加,导致国际收支出现下列哪一种情况A. 不确定B. 不变C. 逆差D. 顺差6.狭义的国际收支仅指A. 贸易收支B. 经常项目收支C. 外汇收支D. 全部对外交易7.国际货币基金组织对国际收支的解释属于下列哪一种收支概念A. 狭义的B. 广义的C. 事前的D. 规划性的8.下列哪一项属于劳务收支项目A 进口商品支出B 国外捐款C 侨民汇款D 对外投资利润9.特别提款权不能直接用于A. 换取外汇B. 换回本币C. 贸易支付D. 归还贷款10.到岸价格中的运费和保险费属于A. 无形收支B. 有形收支C. 转移收支D. 资本项目收支二、判断题1.国际收支的绝大部分要通过外汇进行,外汇收支的盈亏所形成的一个国家的外汇储备的增减对一国对外经济有重要意义,但并非一切国际经济交易都要表现为外汇的收支。

2.经常项目余额也称为基本余额。

3.自主性项目反映了出于某种经济动机而产生的国际交易。

4.调节性项目反映了由于国际收支其他活动而需要进行的融资。

5.构成国际投资头寸的金融项目包括非居民债权、对非居民的债务、货币黄金和普通提款权等。

三、简答题1.什么是经常项目?2.什么叫普通提款权?3.什么是自主性交易?4.什么是调节性交易?5.请简述国际储备。

四、分析和论述题1.论述国际清偿力。

中国近十年国际收支平衡表

中国国际收支平衡表--2000年单位:千美元[打印]----------------------------------------------------------------------------------------中国国际收支平衡表--2001年单位:千美元[打印]----------------------------------------------------------------------------------------中国国际收支平衡表--2002年单位:千美元[打印]----------------------------------------------------------------------------------------中国国际收支平衡表--2003年单位:千美元[打印]----------------------------------------------------------------------------------------中国国际收支平衡表--2004年单位:千美元[打印]----------------------------------------------------------------------------------------中国国际收支平衡表--2005年单位:千美元[打印]----------------------------------------------------------------------------------------中国国际收支平衡表--2007年单位:千美元[打印]----------------------------------------------------------------------------------------中国国际收支平衡表--2008年单位:千美元[打印]----------------------------------------------------------------------------------------中国国际收支平衡表--2009年[打印]----------------------------------------------------------------------------------------中国国际收支平衡表中国国际收支平衡表--2010年1-3月[打印]-----------------------------------------------------------------------------------------注:本表计数采用四舍五入原则。

国际收支平衡表及主要内容

4

13.2 国际收支平衡表会计准则

国际收支平衡表(balance of payment statement )是根据复式记帐法编制的将 一国在一定时期内所发生的国际收支项 目进行分类统计的一览表。

5

13.2A 借方和贷方

1. 贷方交易是指从外国人那里收到付款的交易。 在收支平衡表中标 “+”号 2. 贷方交易是指向外国人付款的交易。在收支平

(四)经常转移 • “经常转移”是指发生在居民与非居民间无等值交 换物的实际资源或金融项目所有权的变更,而不 管这种所有权的变更是自愿的、还是被迫的。

•二、资本和金融项

目 (Capital and Financial Account)

“资本和金融项目” 有两大组成: • 资本项目 • 金融项目

(一)资本项目 (Capital Account) • 资本转移 • 非生产性非金融资产的获取或处置

借方(-)

500

10

2、 美国人出国旅游,在外消费$200(资金流出,借记-), • 外国人持有$200的现金资产(外国资产增加,贷记+)。

•贷方(+) •向国外购买的旅行服务 •资本流入 •200

•借方(-) •200

11

3、 美国政府对某发展中国家单方面转移支付$100(资金流出, 借记-) • 发展中国家政府持有$100的银行存款资产(外国资产增加, 贷记+)。

保险服务

金融服务 计算机和信息服务 专有权利使用费和特许费 其他商业服务 个人、文化和娱乐服务 别处未提及到的政府服务

负债

(3)其他投资 资产 负债 (4)储备资产 货币黄金 特别提款权 30

13.3 美国的国际交易

P374 table 13.1

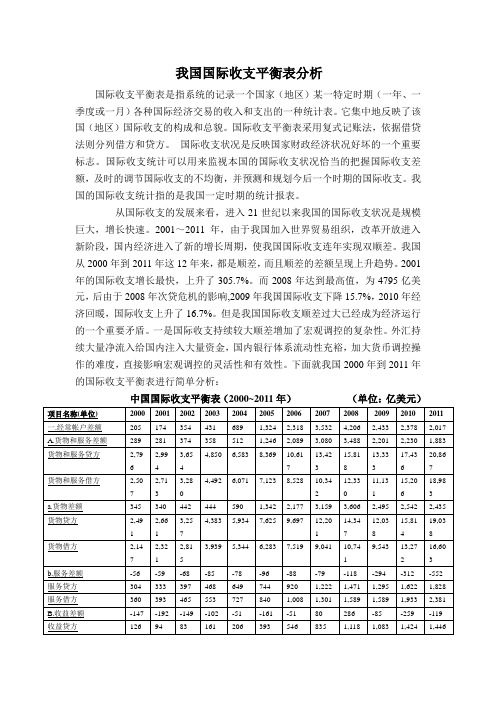

我国国际收支平衡表分析

我国国际收支平衡表分析国际收支平衡表是指系统的记录一个国家(地区)某一特定时期(一年、一季度或一月)各种国际经济交易的收入和支出的一种统计表。

它集中地反映了该国(地区)国际收支的构成和总貌。

国际收支平衡表采用复式记账法,依据借贷法则分列借方和贷方。

国际收支状况是反映国家财政经济状况好坏的一个重要标志。

国际收支统计可以用来监视本国的国际收支状况恰当的把握国际收支差额,及时的调节国际收支的不均衡,并预测和规划今后一个时期的国际收支。

我国的国际收支统计指的是我国一定时期的统计报表。

从国际收支的发展来看,进入21世纪以来我国的国际收支状况是规模巨大,增长快速。

2001~2011年,由于我国加入世界贸易组织,改革开放进入新阶段,国内经济进入了新的增长周期,使我国国际收支连年实现双顺差。

我国从2000年到2011年这12年来,都是顺差,而且顺差的差额呈现上升趋势。

2001年的国际收支增长最快,上升了305.7%。

而2008年达到最高值,为4795亿美元,后由于2008年次贷危机的影响,2009年我国国际收支下降15.7%,2010年经济回暖,国际收支上升了16.7%。

但是我国国际收支顺差过大已经成为经济运行的一个重要矛盾。

一是国际收支持续较大顺差增加了宏观调控的复杂性。

外汇持续大量净流入给国内注入大量资金,国内银行体系流动性充裕,加大货币调控操作的难度,直接影响宏观调控的灵活性和有效性。

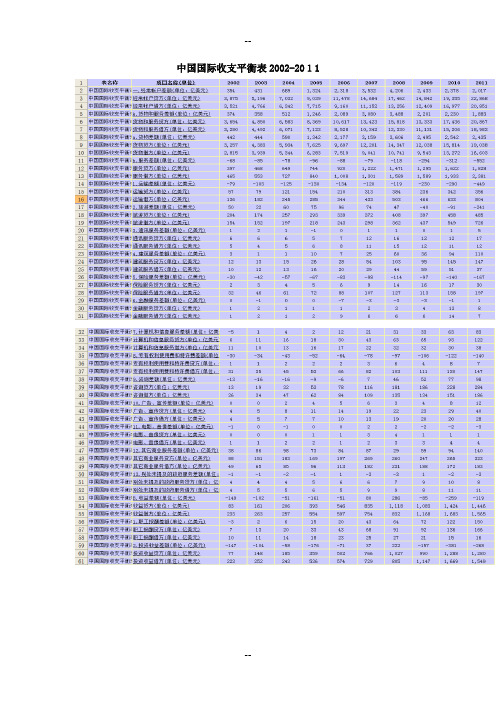

下面就我国2000年到2011年的国际收支平衡表进行简单分析:中国国际收支平衡表(2000~2011年)(单位:亿美元)项目名称(单位) 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011一.经常帐户差额205 174 354 431 689 1,324 2,318 3,532 4,206 2,433 2,378 2,017A.货物和服务差额289 281 374 358 512 1,246 2,089 3,080 3,488 2,201 2,230 1,883货物和服务贷方2,796 2,9943,6544,850 6,583 8,369 10,61713,42315,81813,33317,43620,867货物和服务借方2,507 2,7133,284,492 6,071 7,123 8,528 10,34212,3311,13115,20618,983a.货物差额345 340 442 444 590 1,342 2,177 3,159 3,606 2,495 2,542 2,435货物贷方2,491 2,6613,2574,383 5,934 7,625 9,697 12,20114,34712,03815,81419,038货物借方2,147 2,3212,8153,939 5,344 6,283 7,519 9,041 10,7419,543 13,27216,603b.服务差额-56 -59 -68 -85 -78 -96 -88 -79 -118 -294 -312 -552 服务贷方304 333 397 468 649 744 920 1,222 1,471 1,295 1,622 1,828 服务借方360 393 465 553 727 840 1,008 1,301 1,589 1,589 1,933 2,381 B.收益差额-147 -192 -149 -102 -51 -161 -51 80 286 -85 -259 -119 收益贷方126 94 83 161 206 393 546 835 1,118 1,083 1,424 1,446收益借方272 286 233 263 257 554 597 754 832 1,168 1,683 1,565 C.经常转移差额63 85 130 174 229 239 281 371 432 317 407 253 经常转移贷方69 91 138 185 243 277 316 426 526 426 495 556 经常转移借方 5 6 8 10 14 39 35 55 94 110 88 303 二.资本和金融帐户差额19 348 323 549 1,082 953 493 942 401 1,985 2,869 2,211资本和金融帐户贷方920 995 1,283 2,432 3,984 4,851 7,346 9,936 9,845 8,634 11,66713,982资本和金融帐户借方901 648 960 1,883 2,903 3,897 6,853 8,994 9,444 6,649 8,798 11,772 A.资本帐户差额0 -1 0 0 -1 41 40 31 31 39 46 54资本帐户贷方0 0 0 0 0 42 41 33 33 42 48 56资本帐户借方0 1 0 0 1 1 1 2 3 3 2 2 B.金融帐户差额20 348 323 549 1,082 912 453 911 371 1,945 2,822 2,156金融帐户贷方920 995 1,283 2,432 3,984 4,809 7,305 9,903 9,812 8,592 11,61813,926金融帐户借方900 647 960 1,883 2,902 3,897 6,852 8,992 9,441 6,647 8,796 11,771.直接投资差额375 374 468 494 601 904 1,001 1,391 1,148 872 1,857 1,704 直接投资贷方421 471 531 579 681 1,112 1,333 1,694 1,868 1,671 2,730 2,717 直接投资借方46 97 63 85 80 208 331 303 720 799 872 1,0122.证券投资差额-40 -194 -103 114 197 -47 -684 164 349 271 240 196 证券投资贷方78 91 23 173 347 261 497 771 872 1,102 636 519 证券投资借方118 285 126 59 150 308 1,181 606 524 831 395 3233.其它投资差额-315 169 -41 -60 283 56 136 -644 -1,126 803 724 255 其它投资贷方421 695 730 1,680 2,956 3,437 5,475 7,439 7,072 5,820 8,253 10,69其它投资借方736 526 771 1,739 2,672 3,381 5,340 8,083 8,198 5,017 7,528 10,4353.1其它投资-资产差额-439 208 -31 -180 -61 -447 -319 -1,548 -976 184 -1,163 -1,668 其它投资-资产贷方106 503 150 629 700 305 450 555 1,722 1,601 750 1,088 其它投资-资产借方545 295 181 809 761 751 769 2,103 2,697 1,417 1,912 2,756 3.2其它投资-负债差额123 -39 -10 120 345 502 455 904 -150 619 1,887 1,923 其它投资-负债贷方374 316 592 1,051 2,256 3,132 5,025 6,883 5,350 4,218 7,503 9,602 其它投资-负债借方251 355 602 930 1,911 2,630 4,570 5,980 5,500 3,600 5,616 7,679三.储备资产变动额-105 -473 -755 -1,061 -1,901-2,506-2,848 -4,607 -4,795 -4,003 -4,717 -3,878四.净误差与遗漏-119 -49 78 82 130 229 36 133 188 -414 -529 -350-----来源国家外汇管理局上表为我国2000年到2011年的国际收支平衡表,包括经常账户、资本与金融账户、储备资看出,从2000年到2011年,我国的国际收支一直处于顺差状态。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

44

-13

0

13

短期

45

-146

0

146

3.1.2贷款

46

-178

73

251

长期

47-11011短期48-167

73

240

3.1.3货币和存款

49

202

216

14

3.1.4其它资产

50

73

410

337

长期

51

0

0

0

短期

52

73

410

337

3.2负债

53

345

2,256

1,911

3.2.1贸易信贷

27

601

681

80

1.1我国在外直接投资

28

-20

3

23

1.2外国在华直接投资

29

621

678

57

2.证券投资

30

197

347

150

2.1资产

31

65

210

145

2.1.1股本证券

32

0

0

0

2.1.2债务证券

33

65

210

145

2.1.2.1 (中)长期债券

34

158

210

52

2.1.2.2货币市场工具

54

186

200

14

长期

55

29

29

0

短期

56

157

172

14

3.2.2贷款

57

113

1,835

1,722

长期

58

35

300

265

短期

59

78

1,535

1,457

3.2.3货币和存款

60

16

145

130

3.2.4其它负债

61

30

76

45

长期

62

0

25

24

短期

63

30

51

21

三.储备资产

64

-1,901

中国国际收支平衡表

2004年1-12月

单位:亿美元

项目

行次

差额

贷方

借方

一.经常项目

1

689

7,032

6,342

A.货物和服务

2

512

6,583

6,071

a.货物

3

590

5,934

5,344

b.服务

4

-78

649

727

1.运输

5

-125

121

245

2.旅游

6

60

257

197

3.通讯服务

7

1

6

5

4.建筑服务

35

-93

0

93

2.2负债

36

132

137

5

2.2.1股本证券

37

109

109

0

2.2.2债务证券

38

23

28

5

2.2.2.1 (中)长期债券

39

23

28

5

2.2.2.2货币市场工具

40

0

0

0

3.其它投资

41

283

2,956

2,672

3.1资产

42

-61

700

761

3.1.1贸易信贷

43

-159

0

159

-51

206

257

1.职工报酬

19

6

20

14

2.投资收益

20

-58

185

243

C.经常转移

21

229

243

14

1.各级政府

22

-1

1

2

2.其它部门

23

230

242

12

二.资本和金融项目

24

1,082

3,984

2,903

A.资本项目

25

-1

0

1

B.金融项目

26

1,082

3,984

2,902

1.直接投资

8

1

15

13

5.保险服务

9

-57

4

61

6.金融服务

10

0

1

1

7.计算机和信息服务

11

4

16

13

8.专有权利使用费和特许费

12

-43

2

45

9.咨询

13

-16

32

47

10.广告、宣传

14

2

8

7

11.电影、音像

15

-1

0

2

12.其它商业服务

16

98

183

85

13.别处未提及的政府服务

17

-2

4

5

B.收益

18

5

1,905

3.1货币黄金

65

0

0

0

3.2特别提款权

66

-2

0

2

3.3在基金组织的储备头寸

67

5

5

0

3.4外汇

68

-1,904

0

1,904

3.5其它债权

69

0

0

0

四.净误差与遗漏

70

130

130

0

注:本表计数采用四舍五入原则。