境外旅行综合及紧急救援保险(2013 版)条款

SOS境外救援保险业务介绍

结 束

可编辑ppt

四、境外救援医疗保险的投保

人数:团体单位4人以上可投保 4人以下的通过我们在大使馆区的销售网点购买。 可投保的国家:旅游国家

11

可编辑ppt

单位投保:

当单位一批人员出国时,单位可作为一个团体单位 缴纳保费购买旅游救援保险,填写投保书,并提供人名 清单,投保流程为:

新华保险公司

保险期间为保险单所载明的 起始日零时起至约定的终止日24 时止。

3

可编辑ppt

保险金额表:

保险责任 境外意外伤害 境外医疗费用 境外救援费用

A款 60万元 15万元 15万元

B款 100万元 30万元 30万元

境外医疗费用:免赔额为100元,赔付比例100%

境外救援费用分配:

1、安排就医10%; 2、转院治疗20%;3、转运回国或原居住 地20%;4、安排子女回国或原居住地20%;5、后事安排20%;6、 运送遗体或骨灰回国或原居住地10%。

被保险人因下列原因之一造成被保险人的身故,身体残 疾或治疗,本公司不承担给付保险金的责任:

1、投保人、受益人对被保险人的故意杀害、伤害;

4

可编辑ppt

保险期限及费率:

保险期限 1-10天 11-20天 21-30天 31-60天 61-90天 91-180天

一年

A款 110 150 230 480 760 1200 2000

5

可编辑ppt

单位:元

B款 200 280 440 900 1380 2230 3700

保险销售对象:

凡是1-70周岁、以获取签证为目的或者以保障 为目的的出国人员均可作为被保险人投保本保险;

SOS提供的其它服务:

A、医疗协助:包括电话医疗咨询、介绍医疗服务提供者、住院期间及其 后的健康状况的监控、递送基本药物、安排紧急医疗转运、安排紧急医疗遣 返回国、安排遗体运送、安排未成年家属回国、住院期间发生的医疗费用的 担保等;

境外旅行救援服务说明

境外旅行救援服务说明以下援助服务由太平洋人寿指定的援助公司提供,救援服务项目、服务方式、除外责任等均由救援公司确定和负责实施。

当救援公司确认被保险人需要紧急救援时,救援公司在约定限额内承担实际发生的救援服务费用,救援服务费用不以保险金方式向被保险人支付.一、定义太平洋人寿:中国太平洋人寿保险股份有限公司北京分公司被保险人:太平洋人寿通过双方约定的通讯方式向安盛援助明确指定的个人。

安盛援助:安盛旅行援助服务(北京)有限公司。

中国境外旅行期间:是指被保险人进入中国海关办理出境手续且登上离境交通工具起至被保险人乘交通工具返回中国境内且进入中国海关办理入境手续时止的期间。

服务事件:指有资格接受救援服务的被保险人有关的活动或事件,此类活动或事件应发生在地域范围内并符合后文免责条款。

元或CNY或RMB:指中华人民共和国法定货币。

居住地:指被保险人指定的中国境内的居住城市,如未指定则默认为保单签发地。

援助中心或呼叫中心:呼叫中心每年三百六十五天/三百六十六天每天二十四小时运作,被保险人可以向呼叫中心请求提供服务。

紧急情况:被保险人因意外伤害或突发急性病所致无法防止且需外来协助的严重情况。

意外伤害:指被保险人遭受外来的、突然的、非本意的、非疾病的使身体受到伤害的客观事件。

旅行:指为旅游、出差、探亲、学习培训、商务谈判、留学为目的离开被保险人中国常住地的行为。

不包括移民及境外劳务。

境外劳务人员不得作为被保险人参加本旅行紧急救援服务,前往境外工作的高级管理人员、内勤工作员工、技术人员可以选择本旅行紧急救援服务,但仅承担正常工作和生活中的紧急救援责任,不包括在建筑工地、矿场、油田或者石油及化学工业现场等地进行职业活动所导致的紧急救援责任。

突发急性病:指被保险人出境旅行前未曾接受治疗及诊断且在旅行途中突然发病必须立即在医院接受治疗方能避免损害身体健康的疾病。

既往症:保险生效日前被保险人已罹患的,已接受治疗、诊断、会诊或服用处方药物的疾病,或在保险生效日前经主治医生诊断或被医生推荐接受医药治疗或医疗意见的疾病。

附加境外人员紧急医疗援助保险(2013版)条款

中国太平洋财产保险股份有限公司附加境外人员紧急医疗援助保险(2013版)条款总则第一条在投保境外人员团体人身意外伤害保险(以下简称“主险合同”)的基础上,投保人可以投保本附加险。

本附加险合同与主险合同相抵触之处,以本附加险合同为准;本附加险合同未尽事宜,以主险合同为准。

主险合同效力终止,本附加险合同效力亦同时终止;主险合同无效,本附加险合同亦无效。

凡涉及本附加险合同的约定,均应采用书面形式。

保险责任第二条本附加合同的保险责任分为基本保险责任及可选保险责任,在投保了基本保险责任的前提下,投保人可以投保可选保险责任。

在保险期间内,被保险人持有效证件在境外工作期间因遭受意外伤害、急性病、猝死,由保险人通过授权的境外救援机构(以下简称“救援机构”)在该被保险人紧急救援保险金额范围内,按照下列约定承担紧急救援责任,并由保险人承担相关费用。

一、基本保险责任(一)援助服务为了更好的服务于企业,降低投保人管理风险,投保人和被保险人享受以下援助服务:1、当地的医疗机构分布信息;2、当地护照和签证信息,及协助办理护照丢失援助;3、当地健康威胁和食品安全信息提供;4、当地最新的免疫和疫苗要求信息提供;5、当地使、领馆信息、汇率信息、通关要求、语言信息等信息类支持;6、医疗咨询和门诊医疗转介服务:当被保险人出现身体不适,不能确定是否需要到医院进行治疗的情况下,可以拨打咨询电话进行咨询,由专科医生提供咨询建议;若专科医生建议被保险人到医院进行必要检查,本救援机构将提供其周边医疗机构和医师信息,并协助被保险人与其认同的医疗机构进行预约。

(二)紧急医疗运送被保险人因遭受保险事故导致病情或伤情严重危及生命时,救援机构的授权医生认为事发地当地医院的医疗条件不能保证被保险人得到及时充分的医疗救助、不进行医疗转运将危及生命时,救援机构将采用最合适的方式安排医疗设备、运输工具及随行医护人员,将被保险人转送至其他医疗条件更合适的所在国的医院或者邻近国家的医院接受治疗。

境外旅游救援医疗保障内容境外保险所需办理材料

境外旅行营救医疗保障内容境外保险所需办理资料境外旅行营救保险境外旅行营救保险的基本状况境外旅行营救保险由新华保险和国际(SOS)营救中心合作,利用国际营救中心遍及全世界的服务网络,针对公民境外旅行、探亲探友、公干在境外面对的不测、医疗等风险结合推出的24小时全天候、综合性的紧抢营救服务及不测、医疗、营救服务花费保险保障。

当被保险人身在异国不幸发买卖外损害或突患疾病时,此时举目无亲又语言不通,在这样的紧急时辰,被保险人只需拨通SOS建立的三条专线电话,就能获取国际营救组织的服务信息和实时营救,同时还可以获取保险企业的不测损害保障、营救服务花费保障、医疗花费保障等。

与昂贵的出国花费支出对比较,该保险是一项极少的投资,保险企业和SOS国际营救机构将会帮助客户解决真实的医疗和个人安全方面的紧迫状况,在境外碰到紧迫状况下获取实时有效的帮助。

此外,针对在中国长久居住的外国公民因公事短期归国,也可投保这一款保险产品。

境外旅行营救医疗保障内容由SOS供给的境外营救服务主要服务内容有:医疗辅助:包含电话医疗咨询、介绍医疗服务供给者、安排就医、住院时期及后来的健康状况的监控、递送基本药物、安排紧迫医疗转运、安排紧迫医疗遣返归国、安排遗体运送、安排未成年家眷归国、住院时期发生的医疗花费的担保等;旅行救助:包含接种和签证要求的信息、介绍翻译人员、行李丢掉救助、护照丢掉救助、安排与律师见面、紧迫旅行服务救助、紧迫翻译救助、安排保释保证书、介绍大使馆、紧迫文件递送等。

营救服务花费保险保障当被保险人发买卖外损害或许患条款规定疾病时,依据实质状况,需要专业营救机构供给营救服务,并向该营救机构支付有关服务花费的,新华保险依据条款规定对该笔花费肩负给付保险金责任。

境外不测损害身死、残疾保险保障当被保险人在境外时期发买卖外事故致使身死时,依据条款规定给付不测身死保险金;当被保险人在境外时期发买卖外事故致使身体残疾时,依据条款规定给付不测残疾保险金。

境外旅游应首选紧急援助保险

境外旅游应首选紧急援助保险2012年09月12日07:57来源:北京商报■案例2010年初,田先生在美国旅游期间,因眼镜碎裂导致眼睛左眶下皮肤拉伤,前往当地医院急诊治疗。

由于田先生投保了境外旅游险,向保险公司报案后,保险公司委托合作的救援中心联系医院对田先生进行了及时医治。

由于田先生伤势并不严重,当年3月初返回国内,就对在海外看急诊和复诊产生的医疗费用申请理赔。

保险公司与救援机构、当地医院进行了费用结算,一场国外救援医疗及后期理赔在短期内顺利完成。

如今出境旅行已经成为一种时尚,“十一”黄金周即将来临,出境旅游又成为热门话题。

像案例中的田先生这样在国外遭遇意外后仍能够顺利实现紧急医疗和理赔,归功于境外旅游险。

事实上,很多人在旅游过程举目无亲而且语言不通,若不幸发生意外,境外救援就显得更为重要了。

民生保险专家提醒,出境前要借助境外紧急援助来保障出行安全。

所谓紧急援助保险,指保险公司与国际救援组织联手推出的旅游救助保险险种,将原先的旅游人身意外保险的服务进一步扩大,使传统保险公司的事后理赔在时间上向前延伸,以便于事故发生时就可提供及时有效的救助。

通常而言,境外援助的保险责任将在境外旅游意外伤害保险中体现。

以民生境外旅游意外伤害保险为例,在提供在国外意外伤害身故保障、意外伤害残疾保障的同时,还提供因意外所产生的医疗和救援等服务费用的赔付。

为了满足不同投保人的保障需求,还分别设计了A、B、C、D四款不同的保障额度,例如其中A款的意外身故保障和伤残保障为80万元、医疗费用保障为35万元、救援保障为30万元。

民生保险北京分公司团险渠道客户经理李艳俊介绍,每个人保障需求不同,且出境期限各异,但境外的救援保障可以有效解决因人身伤害及医疗救助等问题而带来的麻烦,应该放在需求的首位。

游客在出境前购买多少保障金额的境外旅游医疗保险合适呢?保险专家指出,选择境外旅游险,首先要关注不同国家地区医疗险的保额。

如果出游选择的是奥地利、比利时、丹麦、芬兰、法国、德国等国家,要根据这些国家的签证要求,所有的短期签证申请者都必须在递交签证申请材料时购买境外医疗保险,证明可承担国外住院费用及遣返费用,医疗保险金额不得低于30万元人民币(约3万欧元),保险期限不得少于一个月。

02_境外旅行紧急救援医疗保险条款

境外旅行紧急救援医疗保险条款阅读指引本阅读指引有助于您理解条款,对本合同内容的解释以条款为准。

.............................您拥有的重要权益被保险人可以享受本合同提供的保障……………………………………………………2.1您有解除合同的权利………………………………………………………………………5.1您应当特别注意的事项在某些情况下,我们不承担保险责任………………………………2.2;3.2;6.2;7.2;7.3保险事故发生后请您及时通知我们………………………………………………………3.2您应当按时交纳保险费……………………………………………………………………4.1解除合同会给您造成一定的损失,请您慎重决策………………………………………5.1您有如实告知的义务………………………………………………………………………6.2我们对一些重要术语进行了解释,并作了显著标识,请您注意 (8)条款是保险合同的重要内容,为充分保障您的权益,请您仔细阅读本条款。

条款目录1.您与我们订立的合同1.1 合同构成1.2 合同成立与生效1.3 投保范围2.我们提供的保障2.1 保险责任2.2 责任免除2.3 保险金额2.4 保险期间3.保险金的申请3.1 受益人3.2 保险事故通知3.3 保险金申请4.保险费的交纳4.1 保险费的交纳5.合同解除和变更5.1 您解除合同的手续及风险5.2 联系方式变更6.明确说明与如实告知6.1 明确说明6.2 如实告知7.其他需要关注的事项7.1 年龄错误7.2 不承担保险责任的国家和地区7.3 关于救援机构7.4 被保险人应履行的其它义务7.5 争议处理7.6 法律的适用8.释义境外旅行紧急救援医疗保险条款(华夏保发[2009]335号文,2009年9月呈报中国保险监督管理委员会备案)在本条款中,“您”指投保人,“我们”和“本公司”指华夏人寿保险股份有限公司,“本合同”指您与我们之间订立的“境外旅行紧急救援医疗保险合同”。

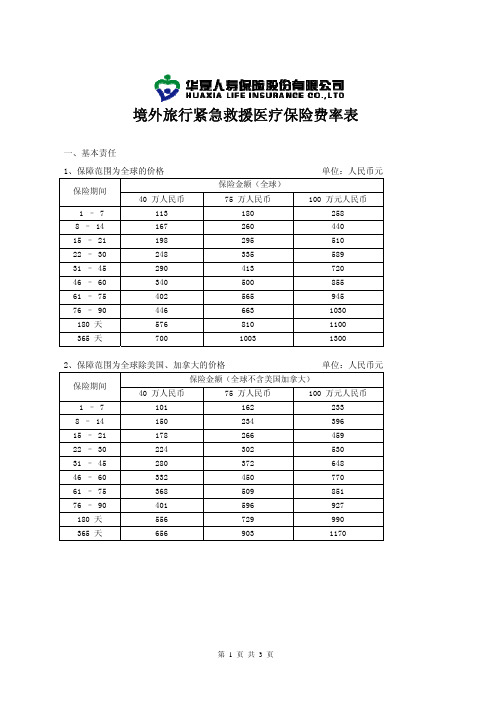

03_境外旅行紧急救援医疗保险费率表

境外旅行紧急救援医疗保险费率表一、基本责任1、保障范围为全球的价格 单位:人民币元保险金额(全球)保险期间40 万人民币 75 万人民币 100 万元人民币1 – 7 113 180 2588 – 14 167 260 44015 – 21 198 295 51022 – 30 248 335 58931 – 45 290 413 72046 – 60 340 500 85561 – 75 402 565 94576 – 90 446 663 1030180 天 576 810 1100365 天 700 1003 13002、保障范围为全球除美国、加拿大的价格 单位:人民币元保险金额(全球不含美国加拿大) 保险期间40 万人民币 75 万人民币 100 万元人民币1 – 7 101 162 2338 – 14 150 234 39615 – 21 178 266 45922 – 30 224 302 53031 – 45 280 372 64846 – 60 332 450 77061 – 75 368 509 85176 – 90 401 596 927180 天 556 729 990365 天 656 903 1170保险金额(亚洲不含日本)保险期间40 万人民币 75 万人民币 100 万元人民币1 – 7 57 91 1138 – 14 86 162 20015 – 21 102 180 22222 – 30 134 218 27131 – 45 172 256 31646 – 60 203 304 37661 – 75 234 336 41676 – 90 269 367 453180 天 359 542 655365 天 466 582 764二、基本责任+可选责任1、保障范围为全球的价格 单位:人民币元保险金额(全球)保险期间40 万人民币 75 万人民币 100 万元人民币1 – 7 200 238 3368 – 14 323 419 59315 – 21 357 466 65422 – 30 478 566 80031 – 45 627 697 98246 – 60 743 825 116461 – 75 820 913 128976 – 90 924 1060 1404180 天 1063 1280 1620365 天 1262 1549 17782、保障范围为全球除美国、加拿大的价格 单位:人民币元保险金额(全球不含美国加拿大) 保险期间40 万人民币 75 万人民币 100 万元人民币1 – 7 180 217 2698 – 14 291 383 47415 – 21 321 426 52322 – 30 430 517 64031 – 45 564 637 78646 – 60 669 754 93161 – 75 738 834 103176 – 90 832 954 1263180 天 956 1152 1458365 天 1136 1394 1600保险金额(亚洲不含日本)保险期间40 万人民币 75 万人民币 100 万元人民币1 – 7 109 129 1588 – 14 191 227 28015 – 21 211 251 31122 – 30 258 307 37831 – 45 318 378 46746 – 60 378 447 55361 – 75 418 496 61176 – 90 453 540 667180 天 720 867 960365 天 884 1082 1244以上费率适用于年龄在65 周岁(包括65 周岁)以下的被保险人。

PICC境外紧急救援医疗保险服务手册内容

PICC境外紧急救援医疗保险服务手册内容PICC境外紧急救援医疗保险服务手册1.保险概述1.1 保险目的1.2 保险范围1.3 保险责任1.4 保险期限1.5 保险费用2.紧急救援服务2.1 紧急救援定义2.2 紧急救援服务范围2.3 紧急救援服务流程2.4 紧急救援服务费用2.5 紧急救援服务终止3.医疗保障3.1 医疗费用报销范围3.2 医疗费用报销流程3.3 特殊医疗费用报销规定 3.4 医疗费用报销限制3.5 医疗费用报销终止4.紧急医疗转移4.1 紧急医疗转移定义4.2 紧急医疗转移流程4.3 紧急医疗转移费用4.4 紧急医疗转移终止5.其他服务5.1 方式咨询服务5.2 快递服务5.3 行李丢失补偿5.4 紧急备用证件办理6.法律责任与争议解决6.1 法律责任范围6.2 保险争议解决方式6.3 裁决机构及程序附件:附件一:紧急医疗转移申请表格附件二:紧急救援服务费用清单附件三:医疗费用报销申请表格法律名词及注释:1.保险目的:指保险合同中约定的保险人为了保险人所承担的风险,并在保险事故发生后提供相应的赔偿。

2.保险范围:指保险合同中明确列明的保险责任、保险金限额等条款内容。

3.保险责任:指保险人在保险合同约定的范围内承担的义务和责任。

4.保险期限:指保险合同中明确规定的保险生效期间。

5.保险费用:指被保险人在购买保险合同时应支付给保险人的金额。

6.紧急救援定义:指在意外事故或突发健康问题发生时,保险人为被保险人提供的紧急救援服务,包括医疗转移、紧急医疗服务等。

7.紧急医疗转移定义:指被保险人因疾病或伤害需要紧急转移至其他医疗机构接受治疗的情况。

8.医疗费用报销范围:指被保险人在保险范围内发生的因疾病或伤害而产生的医疗费用,根据保险合同约定是否可以报销的范围。

9.法律责任范围:指在保险合同中明确约定的保险人承担的法律责任的范围和限制。

10.保险争议解决方式:指保险合同中约定的双方在发生保险争议时解决争议的方式,包括仲裁、诉讼等。

中国太平洋财产保险股份有限公司境外旅行综合及紧急救援保险条款

中国太平洋财产保险股份有限公司境外旅行综合及紧急救援保险条款第一章共同条款第一条保险合同的构成境外旅行综合及紧急救援保险合同(以下简称“本合同”)由保险单或者其他保险凭证及所附条款、投保单、被保险人清单、批注、附贴批单、与本合同有关的投保文件、合法有效的声明、其他书面协议构成。

第二条投保人和被保险人一、投保人:具有完全民事行为能力的被保险人本人或者对被保险人具有保险利益的个人或团体,均可作为本合同的投保人。

二、被保险人:在中华人民共和国境内(不含港、澳、台地区,以下简称“境内”,下同)有固定住址的身体健康者,均可作为本合同的被保险人。

第三条受益人被保险人或者投保人可以指定一人或者数人为身故保险金受益人,受益人为数人的,应确定受益顺序和受益份额;未确定份额的,各受益人按照相等份额享有受益权。

除非另行指定,否则本合同残疾保险金及医疗保险金的受益人为被保险人本人,境外紧急救援保险金的受益人为被保险人本人及本合同中约定的被保险人家属。

被保险人或者投保人可以变更保险金受益人,但须书面通知保险人,由保险人在保险单上批注。

被保险人死亡后,有下列情形之一的,保险金作为被保险人的遗产,由保险人依照《中华人民共和国继承法》的规定履行给付保险金的义务:(一)没有指定受益人,或者受益人指定不明无法确定的;(二)受益人先于被保险人死亡,没有其他受益人的;(三)受益人依法丧失受益权或者放弃受益权,没有其他受益人的。

受益人与被保险人在同一事件中死亡,且不能确定死亡先后顺序的,推定受益人死亡在先。

第四条承保责任范围本合同承保范围在投保时由双方约定,第1项、第2项、第3项为基本保障,第4项、第5项为可选保障:1、境外意外伤害保险责任;2、境外紧急救援保险责任;3、恐怖主义行为保险责任;4、境外住院医疗保险责任(可选);5、境外紧急门诊医疗保险责任(可选)。

第五条如实告知订立保险合同,保险人就保险标的或者被保险人的有关情况提出询问的,投保人应当如实告知。

中国太平洋财产保险股份有限公司乐游富士境外旅行综合

中国太平洋财产保险股份有限公司“乐游富士”境外旅行综合及紧急救援保险附加境外个人旅行不便保险条款总则第一条本保险合同依“乐游富士”境外旅行综合及紧急救援保险合同(以下简称“主险合同”)投保人的申请,经保险人审核同意而与主险合同同时订立。

主险合同效力终止,本保险合同效力亦终止;主险合同无效,本保险合同亦无效。

本保险合同其他未尽事宜,以主险合同为准。

保险责任第二条本保险合同的承保范围在投保时由投保人和保险人约定,保险责任以保险单中载明的投保人所选的保障为准,下列任何保障如未在保险单中载明,保险人均不承担保险责任。

在本保险合同的保险期间内,被保险人在赴日本及保险单列明的其他中华人民共和国境外区域旅行期间发生下列保险事故,保险人按照保险单的约定予以赔偿。

一、旅程延误保险(一)在本保险合同的保险期间内,被保险人搭乘的公共交通工具延误达到保险单约定的延误时间,保险人按照保单的约定赔偿旅程延误保险金。

每次事故最高赔偿限额和保险单累计赔偿限额由投保人和保险人协商确定并在保险单中载明。

延误的时间的确定以下列两个时间之较长者为准:(1)自原定出发时间起至公共交通工具实际出发时间,或至交通运送公司安排的替代性交通工具的出发时间的差;或(2)自原计划到达目的地时间起至公共交通工具实际到达目的地时间,或至交通运送公司安排的替代性交通工具到达目的地时间的差。

(二)责任免除由于下列原因造成被保险人旅程延误的,保险人不承担保险金赔偿责任:1、因被保险人自身原因导致延误的;2、被保险人在预订或投保时就已经知道或合理推断应该知道可能发生旅程延误的情形的。

(三)保险金的申请被保险人申请旅程延误保险金时,应出具下列文件:1、保险单或其他保险凭证;2、承运人签发的延误证明;3、保险金申请人所能提供的与确认保险事故的性质、原因、损失程度等有关的其他证明和资料;4、若保险金申请人委托他人申请的,还应提供授权委托书原件、委托人和受托人的身份证明等相关证明文件。

“乐游人生”境外旅行救援保险(尊贵版)费率

(五)境外紧急门诊医疗保险保费表

保险期限

1-3 天 4天 5天 6天 7天 8天 9天 10 天

11-14 天 15-21 天 22-30 天 31-60 天 61-90 天

1 年*

保额 2 万 105 136 167 189 210 216 223 230 272 335 419 524 733 1,152

1,494

计划 C 193 247 300 335 371 383 394 406 478 584 728 906

1,261 1,974

计划 D 220 281 342 383 423 437 451 465 546 669 832 1,037 1,445 2,262

计划 E 280 358 437 490 543 561 577 595 701 860

1,178 1,473 1,842 2,576 4,049

1_人保寿险境外紧急救援医疗保险条款

人保寿险境外紧急救援医疗保险条款目录条款是保险合同的重要内容,为充分保障您的权益,请您仔细阅读本条款1. 您与我们的合同 4. 如何申请领取保险金 6.4 意外伤害1.1 合同构成 4.1 受益人 6.5 突发性疾病1.2 合同成立与生效 4.2 保险事故通知 6.6 指定的城市4.3 保险金申请 6.7 直系亲属2. 您获得的保障 4.4 保险金的给付 6.8 回程票2.1 保险金额 4.5 诉讼时效 6.9 酗酒2.2 保险期间 6.10 毒品2.3 保险责任 5. 您需要关注的其他事项 6.11 酒后驾驶2.4 责任免除 5.1 本公司合同解除权的限制 6.12 无合法有效驾驶证驾驶2.5 特殊旅游项目 5.2 投保范围 6.13 无有效行驶证2.6 不保的国家和地区 5.3 非中国国籍被保险人特别约定 6.14 精神疾病5.4 其他一般条款6.15 感染艾滋病病毒或患艾滋病3. 您及被保险人的义务和权利 5.5 地址变更 6.16 战争3.1 明确说明与如实告知 5.6 争议处理 6.17 军事冲突3.2 保险费的交纳 5.7 管辖法院和适用法律 6.18 暴乱3.3 被保险人的义务 6.19 空中运动3.4 合同内容变更 6. 您需要了解的重要术语 6.20 潜水3.5 您解除合同的手续及风险 6.1 中国境外 6.21 现金价值6.2 旅行 6.22 紧急情况6.3 中国境外旅行期间条款特别提示本条款特别提示有助于您理解条款,对本合同内容的解释以条款为准。

您拥有的重要权利✧被保险人可以享受本合同提供的保障利益……………………………………………………2.3✧在某些情形下,您可以解除合同………………………………………………………………3.5您应当特别注意的事项✧对某些情形造成的保险事故,我们不承担保险责任…………………………………………2.4✧您有如实告知的义务……………………………………………………………………………3.1✧解除合同会给您造成一定的损失,请您慎重决策……………………………………………3.5✧您有及时向我们通知保险事故的责任…………………………………………………………4.2✧我们对一些重要术语进行了解释,并作了显著标识,请您注意 (6)人保寿险境外紧急救援医疗保险条款在本条款中,“您”指投保人,“我们”、“本公司”均指中国人民人寿保险股份有限公司。

何为境外紧急救援保险

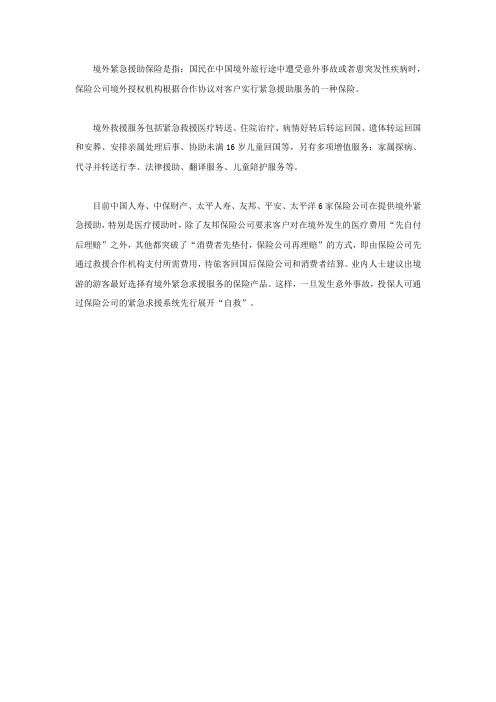

境外紧急援助保险是指:国民在中国境外旅行途中遭受意外事故或者患突发性疾病时,保险公司境外授权机构根据合作协议对客户实行紧急援助服务的一种保险。

境外救援服务包括紧急救援医疗转送、住院治疗、病情好转后转运回国、遗体转运回国和安葬、安排亲属处理后事、协助未满16岁儿童回国等,另有多项增值服务:家属探病、代寻并转送行李、法律援助、翻译服务、儿童陪护服务等。

目前中国人寿、中保财产、太平人寿、友邦、平安、太平洋6家保险公司在提供境外紧急援助,特别是医疗援助时,除了友邦保险公司要求客户对在境外发生的医疗费用“先自付后理赔”之外,其他都突破了“消费者先垫付,保险公司再理赔”的方式,即由保险公司先通过救援合作机构支付所需费用,待旅客回国后保险公司和消费者结算。

业内人士建议出境游的游客最好选择有境外紧急求援服务的保险产品。

这样,一旦发生意外事故,投保人可通过保险公司的紧急求援系统先行展开“自救”。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

中国太平洋财产保险股份有限公司境外旅行综合及紧急救援保险(2013版)条款第一部分基本条款第一条保险合同构成本保险合同由保险条款、投保单、保险单、保险凭证以及批单等组成。

凡涉及本保险合同的约定,均应采用书面形式。

第二条被保险人和投保人一、被保险人除另有约定外,在中华人民共和国(不含港、澳、台地区,下同)境内(以下简称“境内”)有固定住址、身体健康的自然人,可作为本保险合同的被保险人。

二、投保人投保人应为具有完全民事行为能力的被保险人本人、对被保险人有保险利益的其他人。

第三条受益人本保险合同的受益人包括:一、身故保险金受益人订立本保险合同时,被保险人或投保人可指定一人或数人为身故保险金受益人。

身故保险金受益人为数人时,应确定其受益顺序和受益份额;未确定受益份额的,各身故保险金受益人按照相等份额享有受益权。

被保险人死亡后,有下列情形之一的,保险金作为被保险人的遗产,由保险人依照《中华人民共和国继承法》的规定履行给付保险金的义务:(一)没有指定受益人,或者受益人指定不明无法确定的;(二)受益人先于被保险人死亡,没有其他受益人的;(三)受益人依法丧失受益权或者放弃受益权,没有其他受益人的。

受益人与被保险人在同一事件中死亡,且不能确定死亡先后顺序的,推定受益人死亡在先。

受益人故意造成被保险人死亡或者伤残的,或者故意杀害被保险人未遂的,该受益人丧失受益权。

被保险人或投保人可以变更身故保险金受益人,但需书面通知保险人,由保险人在本保险合同上批注。

对因身故保险金受益人变更发生的法律纠纷,保险人不承担任何责任。

投保人指定或变更身故保险金受益人的,应经被保险人书面同意。

二、残疾及其他保险金受益人除另有约定外,本保险合同的残疾及其他保险金的受益人为被保险人本人或其指定的代理人。

第四条如实告知订立保险合同,保险人就保险标的或者被保险人的有关情况提出询问的,投保人应当如实告知。

投保人故意或者因重大过失未履行前款规定的义务,足以影响保险人决定是否同意承保或者提高保险费率的,保险人有权解除本保险合同。

投保人故意不履行如实告知义务的,保险人对于合同解除前发生的保险事故,不承担给付保险金责任,并不退还保险费。

投保人因重大过失未履行如实告知义务,对保险事故的发生有严重影响的,保险人对于合同解除前发生的保险事故,不承担给付保险金责任,但应当退还保险费。

保险人依据本条所述取得的保险合同解除权,自保险人知道有解除事由之日起,超过三十日不行使而消灭。

保险人在合同订立时已经知道投保人未如实告知的情况的,不得解除合同;发生保险事故的,保险人应当承担给付保险金责任。

第五条合同变更一、在本保险合同有效期内,经投保人和保险人协商,可以变更本保险合同的有关内容。

变更时应当由保险人在保险单或者其他保险凭证上予以批注或附贴批单,或由投保人和保险人订立变更的书面协议。

二、投保人住所或通讯地址变更时,应及时以书面形式通知保险人。

投保人未通知的,保险人按本保险合同所载的最后住所或通讯地址发送的有关通知,均视为已发送给投保人。

第六条合同解除与终止在本保险合同成立后,投保人可以书面形式通知保险人解除合同,但保险人已根据本保险合同约定给付保险金的除外。

投保人解除本保险合同时,应提供下列证明文件和资料:(一)保险合同解除申请书;(二)保险单原件;(三)保险费交付凭证;(四)投保人身份证明或投保单位证明。

投保人要求解除本保险合同,自保险人接到保险合同解除申请书之时起,本保险合同的效力终止。

保险人收到上述证明文件和资料之日起30日内退还保险单的未满期净保险费。

第七条争议处理一、因履行本保险合同发生的争议,由当事人协商解决。

协商不成的,提交保险单载明的仲裁机构仲裁;保险单未载明仲裁机构且争议发生后未达成仲裁协议的,依法向中华人民共和国(不含港、澳、台地区,下同)法院起诉。

二、与本保险合同有关的以及履行本保险合同产生的一切争议处理适用中华人民共和国法律,并受中华人民共和国司法管辖。

但救援机构对被保险人所进行的任何救援均取决并服从于救援行为发生地的法律法规,而且不超出救援行为发生地的法律、法规和有关国际条约的范围。

三、保险金申请人向保险人请求给付保险金的诉讼时效期间为二年,自其知道或者应当知道保险事故发生之日起计算。

第二部分保险责任和责任免除第八条保险责任本保险合同的承保范围在投保时由投保人和保险人约定,第一项、第二项、第三项为基本保障,第四项为可选保障。

保险责任以保险单中载明的投保人所选的保障为准,下列任何保障如未在保险单中载明,保险人均不承担保险责任。

一、境外意外伤害保险责任在本保险合同的保险期间内,被保险人在保险单列明的中华人民共和国境外(含港、澳、台地区,下同)(以下简称“境外”)区域旅行期间遭受意外伤害,保险人按下列约定给付保险金。

本保险合同所称意外伤害,指以外来的、突发的、非本意的和非疾病的客观事件为直接且单独的原因致使身体受到的伤害。

(一)身故保险责任被保险人自意外伤害发生之日起180日内以该次意外伤害为直接原因身故的,保险人按保险单所载该被保险人意外伤害保险金额给付身故保险金。

被保险人因遭受意外伤害事故且自该事故发生日起下落不明,后经中华人民共和国法院宣告死亡的,保险人按保险金额给付身故保险金。

但若被保险人被宣告死亡后生还的,保险金申请人应于知道或应当知道被保险人生还后30日内退还保险人给付的身故保险金。

被保险人身故或被宣告死亡前保险人已给付本条款约定的残疾保险金的,身故保险金应扣除已给付的保险金。

(二)残疾保险责任被保险人自意外伤害发生之日起180日内以该次意外伤害为直接原因致本保险合同所附《人身保险伤残评定标准》(中保协发〔2013〕88号)所列残疾之一的,保险人按本保险合同所载的该被保险人意外伤害保险金额及该项残疾所对应的给付比例给付残疾保险金。

如自意外伤害发生之日起第180日时治疗仍未结束,按第180日的身体情况进行鉴定,并据此给付残疾保险金。

如被保险人的残疾程度不在所附《人身保险伤残评定标准》之列,保险人不承担给付残疾保险金责任。

当同一保险事故造成两处或两处以上伤残时,应首先对各处伤残程度分别进行评定,如果几处伤残等级不同,以最重的伤残等级作为最终的评定结论;如果两处或两处以上伤残等级相同,伤残等级在原评定基础上最多晋升一级,最高晋升至第一级。

同一部位和性质的伤残,不应采用该标准条文两条以上或者同一条文两次以上进行评定。

对于不同保险事故造成的伤残,本次保险事故导致的伤残合并前次伤残可领较严重等级伤残保险金者,按较严重等级标准给付,但前次已给付的伤残保险金(投保前已患或因责任免除事项所致附件所列的伤残视为已给付伤残保险金)应予以扣除。

(三)保险人对被保险人所负身故保险金、残疾保险金给付责任以保险单所载被保险人的意外伤害保险金额为限,一次或累计给付的保险金达到意外伤害保险金额时,保险人对被保险人的境外意外伤害保险责任终止。

二、境外紧急救援保险责任在本保险合同的保险期间内,被保险人在保险单列明的境外区域旅行期间遭受意外伤害或突发急性病,保险人通过其授权的救援机构向被保险人提供下列救援服务并按照下列约定承担由此产生的费用:(一)境外医疗救援保险责任1、救援热线电话向被保险人提供24小时救援热线电话服务。

2、医疗机构介绍和推荐向被保险人介绍和推荐当地符合治疗要求的医疗机构,但不负责提供任何医疗诊断和治疗服务。

3、协助、安排就医住院救援服务机构可协助被保险人在当地尽可能符合治疗要求的医疗机构就医。

如病情严重,将协助安排被保险人住院治疗。

4、境外住院期间医疗费用的担保和/或垫付被保险人在境外旅行期间遭受意外伤害或突发急性病需要住院治疗时,经保险人授权同意,救援服务机构将协助安排被保险人住院治疗并担保其住院期间的相关医疗费用,每次最多以保单载明的住院医疗保险金额的约定比例为限。

5、紧急药物和医疗用品的递送费用救援机构将安排运送照顾和治疗被保险人所必需的但在其所在地不能获得的必需药品和医疗用品,本项下责任仅承担递送费用。

6、紧急医疗转运救援机构将安排交通把需要紧急医疗转运的被保险人转移至可提供适当医疗服务的最近医院。

保险人承担应当支付的与医疗有关的交通费用以及在其安排的该服务过程中通常发生的所有附属费用。

救援机构将根据被保险人的病情决定是否提供紧急医疗转运服务及转运目的地、转运方式和方法。

7、转运回国对被保险人的治疗措施结束后或授权医生认为被保险人的病情或伤势已经稳定可以旅行时,保险人将通过救援机构安排被保险人返回境内并尽可能使用被保险人的原始回程票(含机票、火车票、汽车票或轮船票等,下同)。

若其原始回程票过期失效或无原始回程票,保险人将安排经济的交通方式送其回国。

如救援机构授权医生认为被保险人病情需要或根据被保险人所在地法律要求,救援机构将派遣医护人员护送并由保险人承担由此产生的费用。

被保险人返回境内后,保险人对该被保险人的该项保险责任结束。

8、亲属探病被保险人独自旅行且因意外伤害或突发急性病而致在境外住院治疗,且连续住院时间超过7天的,救援机构将安排一位被保险人的直系亲属或指定代理人以经济的交通方式从中华人民共和国境内到被保险人入住的医院并支付往返交通费用、连续住宿不超过5天的酒店房间费用(不包括酒水、饮食和饭店服务费),且每天的费用不超过人民币1200元,本项下保险金额为人民币2万元。

保险人不负责帮助该直系亲属或指定代理人获得事故发生国的签证。

9、协助送回未满未成年子女被保险人的未成年子女(未满16周岁或保单约定的年龄)随同被保险人一同旅行,因被保险人的意外伤害或突发急性病而在境外住院导致无人照顾时,救援机构将代为安排该未成年子女返回由被保险人指定的境内居住地,且尽可能使用其原始回程票回国。

若其原始回程票过期失效或无原始回程票,保险人将安排经济的交通方式送其子女回国。

10、休养期饭店住宿如被保险人的主治医生和救援机构的授权医生都认为被保险人出院后根据医疗情况需要休养,救援机构将安排被保险人在出院后立即入住酒店。

每次事故保险人将支付连续不超过5天的酒店房间费用,每天不超过人民币1200元,本项下保险金额为人民币2万元。

11、遗体或骨灰运送回国和安葬被保险人因遭受意外伤害或突发急性病造成身故,救援机构将按照被保险人的遗愿或其家属的愿望提供以下服务,本项下保险金额为人民币10万元。

(1)遗体转送回国安排把被保险人的遗体运至中国境内被保险人的居住地,保险人承担灵柩运送回国费用,包括支付不超过人民币1万元的灵柩费。

(2)火葬保险人将支付火葬费使被保险人的遗体可以在事发地火葬,并支付骨灰盒运回中国境内的正常航班的运送费用。

火葬费用将以当地普通丧葬标准为准。

(3)就地安葬保险人将支付被保险人的遗体或骨灰就地安葬费用,最高不超过人民币1万元。