中国银行研究

我国商业银行合规风险管理研究

我国商业银行合规风险管理研究摘要:商业银行合规风险管理是近年来为中国银行业监督管理委员会于2006年颁布生效的《商业银行合规风险管理指引》(以下简称《指引》),所谓“合规”是指,使商业银行的经营活动与法律、规则和准则相一致。

同时,银监会在《指引》第三条将“法律、规则和准则”界定为“适用于银行业经营活动的法律、行政法规、部门规章及其他规范性文件、经营规则、自律性组织的行业准则、行为守则和职业操守”。

1.2 合规风险《指引》所称的合规风险,是指商业银行因没有遵循法律、规则和准则可能遭受法律制裁、监管处罚、重大财务损失和声誉损失的风险。

巴塞尔银行监管委员会在其《银行内部合规部门》咨询文件中认为,银行的合规风险是指因违反法律或监管要求而受到制裁、遭受金融损失以及因未能遵守所有适用法律、法规、行为准则或相关标准而给银行信誉带来的损失。

2 我国商业银行合规风险管理现状尽管我国商业银行合规风险管理起步较晚,但随着银行业对外开放力度不断加大,国内银行特别是国有银行股改上市取得初步成功并逐渐与国际接轨,加强合规风险管理成为国内银行的自主要求,加之监管部门高度重视合规风险管理,下发了《商业银行合规风险管理指引》,为合规管理工作提供了指导。

近几年,我国银行业合规风险管理取得了比较大的进展,中国银行总行于2002年将其原来的法律事务部更名为“法律与合规部”,并增加了合规职能,并设立了首席合规官;中国建设银行于2003年在其法律事务部增设了合规处,专门负责反洗钱和内部规章制度的合法合规性审查等。

LoCAlHOSt2005年8月又新设立了独立的合规部,2008年建设银行又将法律事务部和合规部合并,组建法律与合规部,各省分行也相应的成立了法律合规部;工商银行于2004年财务重组之前设立了“内控合规部”,负责内部控制、常规审计及合规管理职能;2004年12月,交通银行为推动全行法律事务工作进一步并展,建立健全合规管理体系,法律事务部更名为法律合规部,并增设合规管理处;而光大银行、上海浦东发展银行、招商银行、民生银行、中信银行、兴业银行等股份制银行也先后成立了合规部门,开始履行全行的合规管理职能。

中国银行业发展研究成果征文范文

中国银行业发展研究成果征文范文随着中国经济快速发展,银行业也进入了高速发展的阶段。

银行业作为经济发展的重要支柱之一,对于国家经济的发展起着至关重要的作用。

本文将介绍中国银行业的发展现状及未来趋势,并提出建议。

中国银行业的发展现状自改革开放以来,中国银行业取得了长足的发展。

目前,中国银行业已经成为全球最大的银行业之一,拥有庞大的资产规模和业务范围,覆盖了零售银行、公司银行和投资银行等多个领域。

在零售银行领域,中国银行业已经实现了从传统银行到智能化银行的转型。

随着互联网技术的不断发展,越来越多的银行开始采用智能化技术,为客户提供更加便捷的服务。

同时,在公司银行领域,中国银行业也取得了显著的成就。

中国拥有大量的企业,这些企业需要大量融资,因此公司银行业务在中国银行业中占据了重要地位。

中国银行业的未来趋势随着互联网技术的发展,中国银行业将进一步智能化。

未来,银行将更加注重客户的个性化需求,通过大数据分析和人工智能技术,提供更加精准的服务。

同时,中国银行业也将更加注重风险控制。

在金融风险不断增加的情况下,银行需要更加关注风险控制,加强对风险的识别和管理。

未来,中国银行业将进一步完善风险管理体系,确保金融市场的稳定。

建议为了进一步促进中国银行业的发展,我们提出以下建议:一、加强智能化建设,提高服务质量。

银行需要加强智能化建设,通过大数据分析和人工智能技术,提供更加精准的服务,提高客户满意度。

二、加强风险管理,确保金融市场的稳定。

银行需要加强风险管理,积极识别和管理风险,确保金融市场的稳定和健康发展。

三、加强创新,在新兴领域探索业务发展。

银行需要加强创新,积极拓展新兴领域的业务发展,提高竞争力。

总结中国银行业的发展已经取得了长足的进展,未来将会进一步智能化和稳健发展。

为了进一步促进银行业的发展,银行需要加强智能化建设,加强风险管理和加强创新,推动银行业进一步发展。

中国银行业体制改革研究

中国银行业体制改革研究中国银行业作为我国经济系统的重要组成部分,一直是我国改革开放的重点领域之一。

近年来,面临各种各样的挑战和机遇,中国银行业开始启动自身的体制改革,以提高服务质量和竞争力,更好地适应市场的需求。

银行业体制改革的历程银行业体制改革可以追溯到上世纪末的“五大行改革”,这一时期,我国的银行业面临着巨大的困难和挑战。

为了解决银行业不良资产问题和提高营运效率,中国政府启动了“五大行改革”计划,包括工商银行、建设银行、农业银行、中国银行和交通银行。

通过重组、股份制改革和上市等措施,五大行逐渐成长为国内银行业的龙头企业。

2004年,中国银行业开启了历史上最大规模的银行业体制改革,这一时期,规划引导了银行业向市场化方向改革,让竞争成为银行业发展的核心力量,银行业不断地深化了体制改革。

2017年,我国颁布了《关于促进财富管理业发展的指导意见》,推动了供给侧改革和国际化,银行业徐图不断适应稳健的资产和回报模式,从而提高资金效率,减少风险和波动。

银行业体制改革的成果经过多年的努力和探索,银行业体制改革的成果逐渐呈现出来:一是银行业市场化的改革不断深化。

在市场经济的推动下,银行业市场化程度不断提升,银行业机构和业务的种类也得到了不断扩大,该领域的竞争日趋激烈,客户和消费者得到了更丰富的选择和更好的服务。

二是银行业的资本化和股份制改革推进到了一个新的阶段。

银行业不断地实现了股份制改革,我国的国有银行逐渐成长为上市公司,如中国银行、交通银行等,这引领了银行业向着规模化和市场化方向发展。

三是银行业利率市场化进展顺利,资金价格得到合理化和市场化,金融机构交易更加透明和公开,让消费者和企业拥有了更多的选择和优惠。

四是金融创新不断推进。

银行业不断地引进新的技术和金融产品,如移动银行、网上银行等,这大大方便了客户和消费者的操作和理财。

银行业体制改革的展望未来,中国银行业将继续推进体制改革,面临的主要任务就是提高透明度、规范市场秩序和遏制金融风险,具体包括以下几个方面:一是推进利率市场化。

中国银行业绿色信贷发展研究

经济研究中国银行业绿色信贷发展研究赵梦婕(青海民族大学经济与管理学院,青海 西宁 810007)摘 要:本文首先对绿色信贷理论进行概述,随后从政策分析、银行间绿色信贷余额对比及绿色信贷在我国市场的设计三个方面阐述了我国银行业绿色信贷发展的现状,指出了我国绿色信贷发展运用“自上而下”模式中存在绿色产品供给需求不均衡、缺乏银行业绿色信贷监管统一标准、产品结构单一、没有充分利用市场巨大的潜力推动绿色金融发展等一些弊端,最后提出引进人才、绿色服务与消费结构发展和统一监管三个建议。

关键词:绿色信贷;绿色金融;绿色服务1 发展概述1.1 理论支撑谈及绿色信贷首先想到支撑绿色信贷发展最重要的理论是可持续发展金融和赤道原则,可以简单地将绿色金融理解为可持续发展金融。

1978年联合国特别环境委员会发布的《我们共同的未来》一书中明确提出,要处理好经济增长与环境保护之间的关系,不能以牺牲下一代对环境和资源的需求来满足这一代对经济增长和社会进步的需求。

为满足经济发展造成资源的利用和环境的破环具有不可逆性,在达到经济发展的同时保持不对环境资源进行破坏是当今时代经济发展的主流。

在金融机构需要承担更多社会责任和当地生态环境由于银行贷款项目遭到破坏这双重背景下,赤道原则产生了。

赤道原则是国际上金融机构自愿选择遵守的,是国际上金融机构承担企业社会责任的体现,是自上而下的提议。

赤道原则正式地将投融资过程中对社会和环境的影响标准化、具体化,对银行业保护环境方面进行了统一的标准要求。

对于某一个银行来说,实行赤道原则意味着加强投融资审核指标并完善审核流程,进而降低投融资过程中面临的环境风险和社会风险,有效发挥银行在保护环境和节能减排方面的能力,更好地履行银行的社会责任。

1.2 发展概念绿色信贷是在可持续发展理论和赤道原则影响下产生的,是银行业承担企业社会责任的重要手段之一。

由银行业提供的绿色信贷主要体现在银行业对于申请绿色信贷项目的企业进行低利率,严格审核,对高污染的企业进行严格贷款额度限制。

中国银行产业升级研究文献综述

中国银行产业升级研究文献综述本章导读:众多学者对银行产业升级进行了深入有益的研究,本章从影响商业银行绩效的因素、银行业的国际比较、混业经营、产业升级的内涵及形式、产业升级的动因、产业升级的路径、产业升级的对策建议及银行产业升级八个方面对国内外文献进行综述,了解银行产业升级研究现状,为后续研究打下基础。

第一节影响商业银行绩效的因素影响商业银行绩效的因素包括非利息收入和混业经营两方面的因素。

一非利息收入对商业银行绩效的影响关于非利息收入与商业银行绩效关系的研究并未得出一致的结论。

盛虎和王冰(2008)采用我国14家上市商业银行2003~2007年披露的年报数据对商业银行非利息收入进行研究,结果表明提高非利息收入的比重有利于提高商业银行的绩效。

而魏世杰等(2010)利用2003~2007年我国40家商业银行非利息收入与银行资产收益率数据研究银行非利息收入与银行绩效之间的关系,发现非利息收入占银行营业收益份额的增加与银行绩效存在负相关关系,进一步细分后发现,佣金和手续费收入份额的增加有利于提高银行绩效,但是投资收入份额的增加则会降低银行绩效。

Stiroh和Rumble(2006)利用美国金融控股公司的数据进行研究,结果表明非利息收入波动性较大并且营利性比信贷收入差,而非利息业务成本的增加能够抵消分散带来的好处,从而认为非利息份额的增加不能提高银行的盈利能力。

Lepetit等(2008)通过研究发现银行规模以及非利息收入类型都会影响非利息收入和银行盈利能力之间的关系。

王菁和周好文(2008)以我国12家商业银行1999~2006年的数据为样本进行研究,发现非利息收入与股权收益率、资本收益率之间存在显著且稳定的负相关关系。

二混业经营对商业银行绩效的影响关于混业经营与商业银行绩效关系的研究,依据所采用的数据和方法的不同也表现出不同的结果。

Aggeler和Feldman(1998)认为商业银行综合经营可以改善单一收入结构,丰富银行收入来源,提高银行经营绩效。

银行大数据应用研究——以中国银行为例

银行大数据应用研究——以中国银行为例随着科技的不断发展,大数据已经成为了各个领域的热门话题。

而在金融行业中,银行大数据的应用已成为趋势。

中国银行作为国内四大银行之一,其在大数据方面的应用也备受关注。

一、中国银行大数据应用的背景与意义作为金融行业中的重要机构,银行在大数据应用方面有着巨大的潜力。

银行所拥有的客户信息、交易数据等海量数据,完全可以通过大数据技术进行深入挖掘,并从中发现业务机会、提高业务效率、提升风控能力等方面产生巨大价值。

作为一家国内四大银行之一,中国银行在大数据应用方面也一直走在行业的前沿。

中国银行的大数据技术、数据中心建设、数据治理机制等方面都已取得了显著成果,成为了银行同行中的业界佳绩。

二、中国银行大数据应用的重点领域中国银行在大数据应用方面将重点关注以下几个领域:1. 交易风险控制:通过对客户的交易行为、资金流转等数据的分析,能够更好地识别交易风险,保障银行以更低的成本和更高的效率完成风险防范。

2. 运营效率提升:银行拥有着大量的客户数据,通过大数据技术,可以更加全面地了解客户需求和交易行为,从而优化银行的运营效率。

3. 产品推广:通过大数据技术,银行可以更加智能地分析客户数据,了解客户需求,精准推送产品信息,提升产品销售。

4. 客户服务:银行可以通过大数据分析客户的行为、需求等信息,提供更加个性化的客户服务,提升客户体验和满意度,增强客户粘性。

三、中国银行大数据应用的实践案例1. 风险控制方面:中国银行通过大数据技术,建立了全息图模型,对客户进行风险判定,实现了对新产品上线的全流程风险监控。

此外,针对恶意提现的问题,中国银行通过对客户交易数据的分析,发现了一些用户的提现行为异常,并准确拦截风险,防范了损失。

2. 运营效率提升方面:中国银行率先开展了业务量预测项目,通过对历史数据进行分析,预测当下和未来的业务量,实现更加准确的业务规划和资源调配。

此外,中行还通过人工智能技术,开发了智能语音客服“小艾”,通过智能问答功能,提高客户服务效率。

中国银行业全要素生产率增长研究的开题报告

中国银行业全要素生产率增长研究的开题报告一、研究背景中国银行业作为国民经济的支柱产业之一,其发展质量和效益直接关系着国民经济的发展水平。

银行业的全要素生产率增长是银行业发展的重要指标,它反映的是银行部门在生产过程中所使用的全部生产要素与其产出量之间的比率。

银行业的全要素生产率增长对于引导银行业发展更加高效、健康是非常必要的。

二、研究目的本研究旨在探究中国银行业的全要素生产率增长,分析其影响因素和发展趋势,为银行业的高效发展提供科学依据。

具体研究目标如下:1.探究中国银行业全要素生产率的概念和计算方法。

2.分析中国银行业全要素生产率的发展状况和现状。

3.探讨中国银行业全要素生产率的影响因素及其贡献度。

4.提出推动中国银行业全要素生产率提高的措施和建议。

三、研究方法本研究主要采用文献研究法和实证研究法相结合的研究方法。

文献研究法主要是对国内外已有的关于银行业全要素生产率增长理论和模型进行系统的梳理和分析,包括资料检索、综合分析等;实证研究法主要是利用数理统计方法对中国银行业全要素生产率增长的现状和影响因素进行实证分析,并结合实际情况,对影响银行业全要素生产率增长的因素进行探讨和解决。

四、研究计划本研究计划分为以下几个阶段:1.调研和文献搜集,对银行业全要素生产率的概念、计算方法、测算指标等进行研究和了解。

2.收集银行业多年来的相关数据,分析银行业全要素生产率的发展状况和现状,计算全要素生产率的增长率和贡献度。

3.通过建立计量经济模型对银行业全要素生产率的影响因素进行实证研究,并进行灵敏度分析和政策模拟。

4.总结研究结果,提出推动中国银行业全要素生产率提高的措施和建议。

五、预期成果本研究的预期成果如下:1.系统阐述中国银行业全要素生产率增长的概念和计算方法,为后续相关研究提供理论支持。

2.揭示中国银行业全要素生产率增长的发展状况和现状,给银行业的管理和监管部门提供决策依据。

3.分析中国银行业全要素生产率的影响因素及其贡献度,并提出推动中国银行业全要素生产率提高的措施和建议。

中国银行业产业组织研究综述

了该 行业 的市 场 绩效 ( 率 、产 品 多样性 、 效 技术 进步 、利润 、消 费者 福利 等 ) 。银 行 业 产业组 织研究 和产业 组织理论 的发展 是并仃 的。B i(96f研究标志着银行业开始进 a 15 )J n 1 4 人 产 业组 织研 究 范畴 , 较规 范 的研 究银 行 但 业市场结构和绩效的关系开始于 2 世纪 6 0 0 年代。随着 2 世纪 8 年代金融中介理 沦发 O 0 展及9 年代做观银行理 沦的发展 , 0 微观银行 理 论 与产 业组 织理 论 不 断融 合 ( XaVi T e V vs20 ) 极大地 促 进 了银 行 业产业 组 ie ,0 1, 这 织的研 究 。与 银行 业 的改革 相适 应 , 国 以 我 产 业 组织 理论 和 方 法来研 究银 行业 始 于 2 0 世纪 9 年 代 。本 文按 照产业 组织 研究 架构 , 0 从中 国银 行 业的 市场结 构 、市场行 勾、市场 绩效及产 业政策 等四个方 面对 中国银行 、的 『 l , 产 业组 织进 行 全面 综述 , 并结 合 中国银行 业 发展 的现状 , 中国银 行业 将来 的 发展进 行 对

中国银行业产业组织研 究综述

陈 娟 华融 湘江 银行湘潭分行 张 志 彬 湖南科技 大学商学院

4 1 0 1 O 1

(03和 李奇 忐(()分析 了银 行退 出 壁垒 , 20 ) 2O ) J 他们 认为 除 了 一 般技 术性 退 出肇 垒外 , 最 要 的是 体制 性壁 垒 , 即制 度 、法律 或 政 策_ } 的鼙 垒 , 以及 由于 银 行 外部性 所 导敏 的特 有 社 会性 成本 。

三 、关于 中国银行业市场行为的研究

市 场行 为 足 指企 业 为 了赢 得 更 多 利润 和更 高 市场 占柯 率 而调 整 行动 的行 为 。 产业 组织 理论认 为 , 业 仟为 以分 为二 类 : 1 企 1 丁 三 () 以控制 和影响价 格为基 本特征 的价格 制定行 为; () 2以研究升发、r告为 主的非价格行 为 ; () 响企业 未 来发展 战略 的投 资行 3以影 为 ; () 织结 构 、产权 关系变 动 为基 本 4以组 特征的企业调整行为 , 等等。 国 内大 部 分研 究 都 是通 过 案 例或 描 述 来 分 析银 行市 场 行为 , 包括 分支 机构 、价格 行 为 、,告 、 术 创新 、H 务质 量 、产 品多 、 一 技 6 } 样 化 等 。十 良舂 、鞠 源(9 9认 为 国有商 业 19 ) 银 行 和股 份制 银 行 在 市场 行 为 上 存在 显 着 差 异 。 股份 制 银 行 市 场化 和 竞 争性 的行 为 特 征 要表 现 在 高 服 务质 量 、 灵活 的 人事 { 制 度 、并 购蕈绀 、广 告 、 略联 盟 、拓展 棚 战 关 业 务 等 ;而 国有 独 资 商业 银 行迫 于 股 份 制 商 ̄2 行 的竞 争 压 力 , 步玎 始 采取 了很 PI . I 逐 多 市 场竞 争 行 为 , 包括 整 合 固有 营 业 点 、 业 务 多 元化 等 。有 些 学者 专 门研 究 j国有 独 资 银 行 的 经 营 行 为 , 周 新 牛 和 郭 戎 如 ( 0 0 , 纲 和 赵 先 信( 0 1 以及 高玉 泽 2 0 )易 20 ) (0 3等 。 20 ) 他们 都 强 凋了转 轨 经济 中制 度 和 经济环境对银行市场行行 行为 分 为两 20 认为 (0 类: 计划行为和 市场行为。前者指的是在栩 应 制 度 下 , 、 银 行 所 承 担 的 部 分 国 家 任 商l 务 ;后者 就 是 标 准产 业组 织 所 沦述 的 企 业 行 为 ;他进 而分 析 J国有 银 行计 划 行 为 的 背景 干 根源 , 『市场 行 为的表 现 、局限 和 ¨ 以支 变异 等 。 纲 和赵 光 信(o 1根据 银 行改 革 易 2o ) 的历 程 , 我 国商 业银 行行 为 经历 r 构 认为 机 扩张竞争阶段 , 正在经历工具创新竞争阶 段, 未来 应该 转 变到 以产 权结 构 为主 的市 场 竞争行为』 。 - 高玉 ̄(0 3认为由于转轨 l 20 ) f 1 法律 法 规 不 力 、商 业 信 用 较 低 、信 启、 对 不 称 、内部 激劢 约 束 机制 不健 令 的 制度框 架 , 会导致银行市场行为异化 , 这有悖于产业组 织理 论 的研 究 。

中国银行业的国际化发展战略研究

中国银行业的国际化发展战略研究经济全球化与金融一体化已成为不可逆转的时代潮流,银行的国际化也成为银行业发展的必然趋势。

随着中国经济的进一步对外开放和金融体制改革的深入,中国银行业面临参与国际竞争的外在压力和实现全球化的内在要求。

但中国的银行业在制度环境、人员素质、资金技术实力等方面与发达国家的著名银行相比差距甚远,实现国际化不可能一蹴而就,而是一个渐进式的过程。

本文指出了我国的银行在海外机构设置、内部组织结构、国际业务内容以及宏观监控方面存在的不足,从战略高度论述了进行地域扩展、内部组织调整、业务拓展以及改善宏观监控的必要性,并分别提出了有计划、有步骤的发展战略。

一、中国银行业国际化的渐进式特征分析国际化战略主要包括地域扩展战略、组织调整战略、业务拓展战略以及宏观监控战略。

本文首先论述银行国际化发展的渐进性特征,然后从四个方面论述银行国际化战略。

许多学者对银行国际化发展的阶段及其特征进行了描述。

盖迪(I·H·Giddy)将银行国际化分为三个阶段:母国国际银行业务阶段、离岸金融业务阶段和东道国跨国银行业务阶段。

伍海华博士(1996)将银行的国际化成长分为四个阶段:部分国际化、走向国际化、实现国际化、实现全球化,并陈述了四个阶段的特征。

范洵博士(1997)认为,服务银行业导向的成长形式是以银行国内客户的海外扩张为先决条件,追随母国企业的对外贸易和国外直接投资而逐渐发展起来的。

银行国际化成长过程分为以下几个阶段:前起步阶段、起步阶段、国际化经营阶段、跨国经营阶段和全球一体化阶段。

对我国银行国际化的阶段特征进行研究,其本源在于银行国际化进程中固有的阶段性。

任何事物的成长都不是一蹴而就的,我国银行的国际化发展也不能超越这个逻辑。

银行国际化表现为银行走向世界的过程,这一过程具有渐进性的特征。

这种渐进性表现在以下四个方面:银行市场范围扩大的渐进性,通常是先熟悉后陌生,先相似后相异,逐步扩大;跨国经营方式的渐进性,先易后难,逐渐升级;组织结构的渐进性,往往是按照代理行、代表处,后分支机构、附属机构的顺序逐渐完善;经营战略的渐进性,由国际化战略、跨国化战略,直至全球化战略。

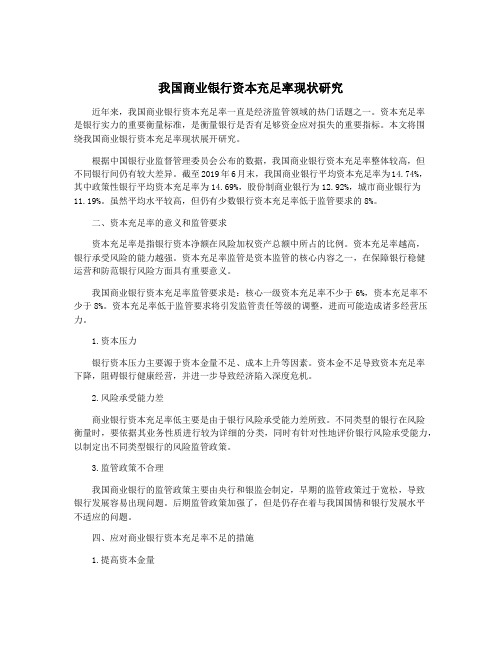

我国商业银行资本充足率现状研究

我国商业银行资本充足率现状研究近年来,我国商业银行资本充足率一直是经济监管领域的热门话题之一。

资本充足率是银行实力的重要衡量标准,是衡量银行是否有足够资金应对损失的重要指标。

本文将围绕我国商业银行资本充足率现状展开研究。

根据中国银行业监督管理委员会公布的数据,我国商业银行资本充足率整体较高,但不同银行间仍有较大差异。

截至2019年6月末,我国商业银行平均资本充足率为14.74%,其中政策性银行平均资本充足率为14.69%,股份制商业银行为12.92%,城市商业银行为11.19%。

虽然平均水平较高,但仍有少数银行资本充足率低于监管要求的8%。

二、资本充足率的意义和监管要求资本充足率是指银行资本净额在风险加权资产总额中所占的比例。

资本充足率越高,银行承受风险的能力越强。

资本充足率监管是资本监管的核心内容之一,在保障银行稳健运营和防范银行风险方面具有重要意义。

我国商业银行资本充足率监管要求是:核心一级资本充足率不少于6%,资本充足率不少于8%。

资本充足率低于监管要求将引发监管责任等级的调整,进而可能造成诸多经营压力。

1.资本压力银行资本压力主要源于资本金量不足、成本上升等因素。

资本金不足导致资本充足率下降,阻碍银行健康经营,并进一步导致经济陷入深度危机。

2.风险承受能力差商业银行资本充足率低主要是由于银行风险承受能力差所致。

不同类型的银行在风险衡量时,要依据其业务性质进行较为详细的分类,同时有针对性地评价银行风险承受能力,以制定出不同类型银行的风险监管政策。

3.监管政策不合理我国商业银行的监管政策主要由央行和银监会制定,早期的监管政策过于宽松,导致银行发展容易出现问题。

后期监管政策加强了,但是仍存在着与我国国情和银行发展水平不适应的问题。

四、应对商业银行资本充足率不足的措施1.提高资本金量提高商业银行资本金量,是扩大银行资本规模及提高银行资本充足率最为有效的措施之一。

提高银行资本金量需要投入大量资金,因此有必要支持银行通过资本市场融资来增加资本金。

中国银行业的市场结构研究

整 个 产 业 总 产 出 的 比再 。 用 公 式 可 表 示 为 : 。 c 为 产 出 最 大 的 前 家 企 业 的 产 I 集 中 比 率 ,N 为 产 业 内全 部 企 业 数 量 , I j

最 大 的 银 行 ,存 在 着 国 有 银 行 规 模 不 经 济 、 中 型 股 份 制 商 业 银 行 规 模 经济 的现 象 。

2 产 品 差 异 .

x 为 产 出规 模 排 在 第 i 企 业 的 产 出 。2 0 一 2 l 位 0 3年 0 O年 中 国 四 家 国 有 银 行 的 资 产 、存 款 、 贷 款 C 高 于 8 % ,说 明 国 有 银 R均 0

行 在规 模 方 面 仍 有 绝 对 优 势 。 ( )HHI 数 二 指

的 新 厂 商 必 须 负担 ,而 已 在 该 产 业 内 的 厂 商 无 须 负担 的 生 产 成 本 。J ・ a . B i 定 义 还 考 虑 到 了 其 他 影 响 新 企 业 进 入 的 因 素 ,认 S n的 为 进 入 壁 垒 是 和 潜 在 的 进 入 者 相 比 ,现 存 厂 商 所 享 有 的 有 利 条

摘要 :从 产业组织 学的角度 对我 国银行 业的市 场 结构进 行 了初 步研 究 重 点分析 了我 国银行 业的市

场 橥 尹程度 , 场 进 A 壁 垒 等 橱 关 ,题 刁 | 。 一

关键 闻

场缮枸 集 尹比 孕

逆 A壁垒

■

I

|

一

、

前 言

度 集 中 ;但 集 中 度 仍 然 偏 高 ,仅 略 低 于 临 界 值 。

范 式 , 由 市 场 结 构 、市 场 行 为 和 市 场 绩 效 三 部 分 组 成 , 该 框 架 假 定 市 场 结 构 决 定 市场 行 为 ,市 场 行 为 决 定 市 场 绩 效 。 二 、银 行 业 市场 集 中 程 度

中国银行业研究报告

中国银行业研究报告中国银行业近年来发展迅速,成绩斐然。

以下为中国银行业的研究报告。

一、背景介绍中国银行业是中国金融体系中最为重要的组成部分,也是我国经济发展的重要支撑。

近年来,中国银行业经历了一系列改革和创新,不仅取得了可喜的业绩,还面临着一些新的风险和挑战。

因此,对中国银行业进行深入研究是十分必要的。

二、主要发展特点中国银行业的主要发展特点包括以下几个方面:1. 体系稳定:中国银行业在经历金融危机后,通过一系列监管政策的引导和调整,实现了体系的稳定,风险得到有效控制。

2. 创新发展:中国银行业积极探索新的业务模式和服务方式,推动金融科技创新,提升金融服务水平。

3. 市场开放:我国银行业逐渐放开市场准入,外资银行得到更多机会,也面临更大竞争压力,但有助于提升整体市场竞争力。

4. 资本充足:中国银行业资本充足率较高,有助于银行业稳定经营和应对风险。

三、存在的挑战和问题中国银行业也面临着一些挑战和问题:1. 激烈竞争:我国银行业面临激烈的市场竞争,巨大的利润空间吸引了众多的竞争对手,包括传统银行、互联网金融、支付机构等。

2. 风险管控:尽管中国银行业整体风险得到有效控制,但仍然存在一些隐性风险,如不良贷款、对外违约等问题,需要加强风险管控能力。

3. 金融科技:金融科技的快速发展给中国银行业带来了新的商机和挑战,需要加强科技创新,提升数字化转型能力,以适应市场的需求变化。

四、未来发展趋势预计中国银行业未来的发展趋势包括以下几个方面:1. 金融科技创新将继续推动银行业的转型发展,数字化服务和智能化管理将成为重要的竞争优势。

2. 银行业将加强风险管理,加大对不良贷款的处置力度,提升风险控制能力。

3. 外资银行将越来越多地进入中国市场,加强与国内银行的竞争,推动整个银行业的发展。

4. 金融监管将进一步加强,提高监管标准和力度,规范银行业的经营行为,保护金融市场的稳定。

总结:中国银行业在过去几年取得了显著的发展成绩,并面临新的机遇和挑战。

中国银行业分业经营与混业经营问题研究

中国银行业分业经营与混业经营问题研究中国银行业在改革开放以来的发展历程中,经历了从计划经济到市场经济的转变,也经历了从分业经营到混业经营的变革。

分业经营时期,各银行机构根据国家规定的经营范围在各自领域内开展业务;而混业经营时期,银行机构可以根据自身需求和市场竞争情况,在一定范围内开展多种业务。

本文将从银行业发展变迁的角度,探讨中国银行业分业经营与混业经营的问题,并对其现状进行分析和展望。

一、分业经营时期从新中国成立至改革开放前夕,中国银行业一直处于国家计划经济的体制下。

国家各类银行机构根据国家计划安排,承担着资金筹措、信贷发放、汇兑结算等各种职责,为国民经济的发展提供融资服务。

在这个时期,银行机构的业务范围、资金来源、利润分配等都由国家统一规定,不允许进行跨界经营或自主创新。

改革开放后,国家开始逐步放宽对银行业的管制,银行机构也逐渐获得了一定程度的经营自主权。

然而,在这个时期,国家仍然对银行机构的经营范围进行了划分,实行了分业经营。

按照相关法规,各类银行机构分别承担着不同的经营职责,如商业银行主要从事综合性金融服务业务;信托投资公司主要从事信托、基金等金融业务;证券公司和保险公司则从事证券和保险业务。

分业经营的优点在于可以保证各行各业的专业性,使银行机构在各自的领域内专注于开展业务,提高业务水平和专业能力。

但随着市场需求和金融创新的不断推进,分业经营的弊端也逐渐显现。

二、混业经营的兴起从21世纪初,中国银行业开始逐步实行混业经营。

混业经营是指银行机构可以自主选择经营范围,根据自身的发展需求和市场的需求,在不违反法律、法规和监管规定的前提下,开展多种业务,如商业银行可以开展信托、基金等非传统业务,证券公司和保险公司也可以相互跨界经营。

混业经营的兴起,使银行机构有了更多的自主权和灵活性,有利于拓宽业务范围,提高经营效益。

由于混业经营可以使银行机构在多个领域中开展业务,这种跨界经营也给银行机构带来了更大的市场需求和机遇,为银行机构的转型升级提供了更多的选择。

中国银行业竞争有效性的实证研究

中国银行业竞争有效性的实证研究摘要:以中国14家银行1995—2006年的一组数据为样本,利用非结构方法建立Panzar-Rosse模型对我国商业银行竞争的有效性进行了实证研究。

研究结果表明:我国商业银行市场结构表现出垄断竞争的特点,但是竞争程度与国外银行市场结构相比还相对较低。

我国应通过增强市场准入的适度性、提高监管的专业性和有效性等措施,促进我国银行业的高效稳健发展。

关键词:银行业;竞争有效性;市场结构;Panzar-Rosse模型Abstract: Investigates empirically the competitive conditions forChina’s bankin g industry over the period from 1995 to 2006,with thedata of China’s 14 comme rcial banks taken as samples. The Panzar-Rosse model is redeveloped on the b asis of nonstructural estimation,and the results indicate that China’s bankin g industry operatesunder a monopolistic competition that is weaker in competit ive edgein comparison with other countries. It is suggested that Chinashouldimprove the approval system of market access and enhance the effectiveness of pr ofessional supervision to promote the healthy andefficient development of her b anking industry.Key words:banking industry; effective competition; marketstructure; Panzar-Rosse model自从1995年《商业银行法》颁布以来,我国银行业改革取得了较大突破,特别是加入世贸组织以后,随着银行相关管制的放松和创新步伐的加快,银行业的竞争程度不断提高。

中国银行业数字化转型研究报告

中国银行业数字化转型研究报告以数据化、智能化为特征的数字化转型是银行业的一次产业革命。

以支付功能的在线化为例,近年来移动支付领域的“脱媒”给银行上了生动的一课,即使是全国性的大型银行, 面对互联网公司的“降维”竞争也是无能为力,区域性银行更是全面失守。

这种数字化金融服务对银行业的传统理念和服务模式, 乃至市场生态和竞争格局均形成无可规避的颠覆性冲击,银行要具备哪些核心能力,如何提高运营管理效率等,都成为商业银行无法回避和亟待解决的重大课题。

数字化转型不再是可选项,而是成为银行想要在激烈竞争的市场中生存下去的必选项。

但是,银行数字化转型的含义是什么,“转”的又是什么呢?当前商业银行数字化转型情况如何?又面临哪些问题呢?不同类型的银行数字化转型的实践又有哪些?银行未来的数字化转型之路又将走向何方?2.2银行数字化转型面临的挑战在商业银行数字化转型过程中,复合型人才短缺、敏捷落实不深入、数据应用不充分、业务转型配套风控不到位等问题凸显。

一、复合型人才短缺,影响科技和业务有效融合数据,要靠数据专才打标签、做处理,才能形成数据资产。

数字化转型依赖于高素质的专业人才队伍。

而当前银行缺乏既了解银行业务又兼具数据分析能力的复合型人才,从而弱化了业务条线的智力支撑,也影响了数字化升级迭代。

二、敏捷组织尚未普及,未到达数字化转型敏捷要求传统组织体系下,银行部门分割、协同作业本钱高、业务科技融合不够,难以形成创新合力,极大降低银行响应客户需求的效率,与数字化转型的敏捷逻辑大相径庭。

三、缺少全量数据要将真实世界的情况完整映射到数字世界中,需要掌握描绘事物的全量数据,但银行现阶段掌握的数据,远远达不到全量。

还存在数据覆盖、数据维度、数据质量等方面问题。

个人信息保护法的实施可能还会放慢本已走在世界前列的数字资产进程,但从长远来看,对于数据合规化、资产化的作用是促进的。

四、数据资产管理难度大,数据价值挖掘不充分银行数据资产管理工作多由单个部门负责,受限于部门权责边界,难以对行内数据资源进行全口径、全周期的有效管理,另外数据资产开发者和使用者之间缺乏有效沟通和协同机制,使得数据资源使用率不高,数据价值难以充分表达。

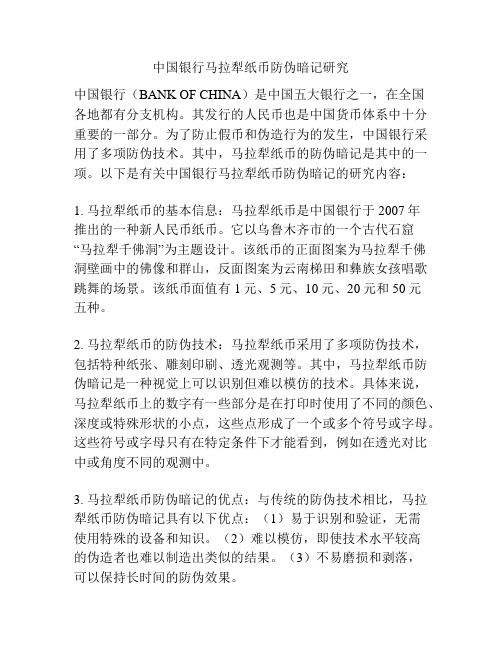

中国银行马拉犁纸币防伪暗记研究

中国银行马拉犁纸币防伪暗记研究中国银行(BANK OF CHINA)是中国五大银行之一,在全国各地都有分支机构。

其发行的人民币也是中国货币体系中十分重要的一部分。

为了防止假币和伪造行为的发生,中国银行采用了多项防伪技术。

其中,马拉犁纸币的防伪暗记是其中的一项。

以下是有关中国银行马拉犁纸币防伪暗记的研究内容:1. 马拉犁纸币的基本信息:马拉犁纸币是中国银行于2007年推出的一种新人民币纸币。

它以乌鲁木齐市的一个古代石窟“马拉犁千佛洞”为主题设计。

该纸币的正面图案为马拉犁千佛洞壁画中的佛像和群山,反面图案为云南梯田和彝族女孩唱歌跳舞的场景。

该纸币面值有1元、5元、10元、20元和50元五种。

2. 马拉犁纸币的防伪技术:马拉犁纸币采用了多项防伪技术,包括特种纸张、雕刻印刷、透光观测等。

其中,马拉犁纸币防伪暗记是一种视觉上可以识别但难以模仿的技术。

具体来说,马拉犁纸币上的数字有一些部分是在打印时使用了不同的颜色、深度或特殊形状的小点,这些点形成了一个或多个符号或字母。

这些符号或字母只有在特定条件下才能看到,例如在透光对比中或角度不同的观测中。

3. 马拉犁纸币防伪暗记的优点:与传统的防伪技术相比,马拉犁纸币防伪暗记具有以下优点:(1)易于识别和验证,无需使用特殊的设备和知识。

(2)难以模仿,即使技术水平较高的伪造者也难以制造出类似的结果。

(3)不易磨损和剥落,可以保持长时间的防伪效果。

4. 马拉犁纸币防伪暗记的应用前景:马拉犁纸币防伪暗记是一种比较成熟的技术,已经被广泛应用于中国人民币的各种面额中。

未来,在技术不断更新、制造技术不断提升的背景下,该技术还有更广阔的应用前景。

中国银行业发展研究优秀成果文章

中国银行业发展研究优秀成果文章银行业是中国国民经济的重要支柱之一,其发展水平直接关系到整个国民经济的发展水平和国家的财富和实力。

因此,中国银行业的发展一直备受关注。

为了促进银行业的持续健康发展,近年来,许多研究机构和专家对中国银行业的发展进行了深入研究,以期通过专业的角度为中国银行业的发展提出有价值的建议。

本篇文章将聚焦“中国银行业发展研究优秀成果文章”,分步骤阐述其背景、内容及重要意义。

一、背景中国银行业发展研究优秀成果文章,是由中国银行业协会、全国银行业学会和全国银行间同业拆借中心联合主办的。

旨在推广银行业研究和学术交流,加快银行业实践创新和理论创新的步伐。

此外,该评选活动还有助于提升中国银行业研究水平,增强中国银行业的国际竞争力。

二、内容“中国银行业发展研究优秀成果文章”评选活动内容涉及面广,主要包括以下几个方面:1. 银行业理论研究,如银行制度、银行风险管理、经营策略、金融创新等;2. 银行业实践研究,如银行机构改革、业务优化、合规管理、风险防控等;3. 银行业政策研究,如法律法规、政策解读、政策评估、监管体制改革等。

评选出的优秀成果不仅有严谨的理论研究,也有前沿的实践探索和政策解读,既有学术价值,也有实践意义。

三、重要意义中国银行业发展研究优秀成果文章的评选,对于银行业的发展有着重要的意义。

首先,对于提升中国银行业的学术水平和国际竞争力具有积极作用,证实中国学者、研究机构在国际学术交流中的地位和影响力,提升中国银行业的国际话语权。

其次,对于推动中国银行业的发展和创新非常必要,优秀成果文章可以提供有益的思路和方案,让银行业有更多的方向和选择,从而更好的适应新形势发展。

最后,对于加强银行业监管和风险管理也是有意义的。

如对银行风险管理领域的研究,可以提供风险防范和控制的思想和方法,对于加强银行业风险管理和防范具有参考价值。

总之,“中国银行业发展研究优秀成果文章”评选活动对于推进中国银行业的发展,加强学术交流和合作,促进银行业持续健康发展至关重要。

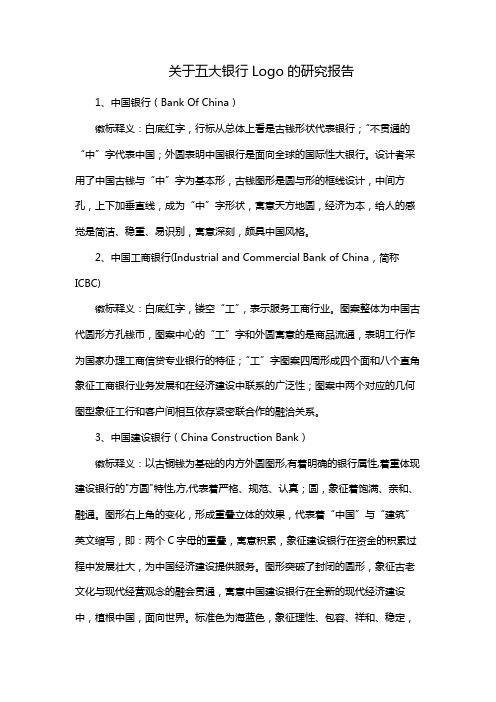

关于五大银行Logo的研究报告

关于五大银行Logo的研究报告1、中国银行(Bank Of China)徽标释义:白底红字,行标从总体上看是古钱形状代表银行;“不贯通的“中”字代表中国;外圆表明中国银行是面向全球的国际性大银行。

设计者采用了中国古钱与“中”字为基本形,古钱图形是圆与形的框线设计,中间方孔,上下加垂直线,成为“中”字形状,寓意天方地圆,经济为本,给人的感觉是简洁、稳重、易识别,寓意深刻,颇具中国风格。

2、中国工商银行(Industrial and Commercial Bank of China,简称ICBC)徽标释义:白底红字,镂空“工”,表示服务工商行业。

图案整体为中国古代圆形方孔钱币,图案中心的“工”字和外圆寓意的是商品流通,表明工行作为国家办理工商信贷专业银行的特征;“工”字图案四周形成四个面和八个直角象征工商银行业务发展和在经济建设中联系的广泛性;图案中两个对应的几何图型象征工行和客户间相互依存紧密联合作的融洽关系。

3、中国建设银行(China Construction Bank)徽标释义:以古铜钱为基础的内方外圆图形,有着明确的银行属性,着重体现建设银行的"方圆"特性,方,代表着严格、规范、认真;圆,象征着饱满、亲和、融通。

图形右上角的变化,形成重叠立体的效果,代表着“中国”与“建筑”英文缩写,即:两个C字母的重叠,寓意积累,象征建设银行在资金的积累过程中发展壮大,为中国经济建设提供服务。

图形突破了封闭的圆形,象征古老文化与现代经营观念的融会贯通,寓意中国建设银行在全新的现代经济建设中,植根中国,面向世界。

标准色为海蓝色,象征理性、包容、祥和、稳定,寓意中国建设银行象大海一样吸收容纳各方人才和资金。

4、中国农业银行(agricultural bank of china)徽标释义:中国农业银行标志图为圆形,由中国古钱和麦穗构成。

古钱寓意货币、银行;麦穗寓意农业,它们构成农业银行的名称要素。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

Analyst lucy.feng@ +852-2971 7157

David Chung

Analyst david.chung@ +852-3712 4512

Ben Huang

Analyst ben.huang@ +852-2971 5526

/investmentresearch

2)

it seems most banks are willing to agree with the equity swap hence implying they believe they can capture more value through this arrangement.

a)

Investors may then question whether banks can be better operators than the existing management especially with a more fragmented shareholding structure in the proposal.

d)

Capital ratios could be affected though as banks would be required to deduct equity holdings from their capital.

Further according to the 8 March announcement, 1) This arrangement is uncommon to the bank creditors who therefore have to take a long period of time to assess various aspects.

According to the March 8 announcement, among the 22 Bank Creditors, 12 bank creditors had entered into letters of intent to express their support towards the proposal. This is equivalent to c.Rmb12.6bn or 89% of the total. We note 1) there is no mention about what would happen to the remaining 11% and there are banks that do not support this arrangement.

c)

A potential positive and probably a very important one from the banks' perspective is the balance sheet treatment. Instead of a NPL, banks can now book this as an AFS and without impact to the income statement.

China Banks

Global Research

10 March 2016

Equities

China Financial Lucy Feng

Debt to equity proposal could carry major implications for the sector

Huarong Energy proposes a debt to equity agreement with bank creditors According to its announcement on 8 March, Huarong Energy (1101 HK) proposes to enter into an agreement with its bank creditors or their designated entities to subscribe for c.Rmb14.1bn in new shares to replace an equivalent amount in bank borrowings. This is effectively a debt to equity transaction from the banks' perspective and as we understand is not usually common practice. If this transaction becomes the first of many debt to equity transactions, particularly when we are in a credit cycle, it could potentially carry significant implications on how investors interpret the financial statements of Chinese banks going forward. Huarong Energy – further borrowing despite apparent difficulties According to Huarong Energy's H115 report, its shareholders' equity is negative c.Rmb903m with an operating loss of c.Rmb1bn and another c.Rmb1bn in finance cost. It is interesting to note that, during H115, Huarong Energy still managed to increase its bank borrowings from c.Rmb16.6bn to c.Rmb19.9bn; despite that c.Rmb1.1bn borrowings have already been overdue and not renewed or repaid subsequent to 30 June 2015. Moreover, the bank loans actually contain cross-default terms, which meant that c.Rmb18.6bn (including CBs) became immediately repayable. As at the date of the approval of the H115 report, Huarong Energy said it had not obtained waivers nor did the banks take any action to demand immediate repayment. Huarong Energy still has valuable collateral According to the 8 March Huarong Energy announcement, the bank borrowings are secured by assets including raw materials, land use rights, buildings, plant and machinery, pledged deposits, AFS assets and guarantees. As at H115, land use rights and property, plant and equipment together amounted to c.Rmb21bn. Proposal has received mostly positive support from banks It seems most banks believe they can capture more value through the arrangement rather than obtaining and selling off the collateral. There may be several investor questions as a result, eg, 1) whether banks can be better operators than the existing management, 2) this should be a business for AMCs, 3) balance sheet treatment (NPL turning into AFS?) and 4) impact on capital ratios. Valuation Table

This report has been prepared by UBS Securities Asia Limited. ANALYST CERTIFICATION AND REQUIRED DISCLOSURES BEGIN ON PAGE 6. UBS does and seeks to do business with companies covered in its research reports. As a result, investors should be aware that the firm may have a conflict of interest that could affect the objectivity of this report. Investors should consider this report as only a single factor in making their investment decision.

2)

the banks have "to go through their internal approval procedures by submitting the proposals to their head offices which will in turn assess the proposals by considering, among other things, (i) the feasibility of the proposals; (ii) the operational procedures involved; (iii) the risk exposure and controls of the debt treatment; and (iv) the compliance of relevant internal management policies as well as relevant laws and regulations. As such decision-making processes are time-consuming and involve substantial work."