2014年国企预算报表-

规模以上工业利润总额比上年增长

2014年全国规模以上工业企业利润总额比上年增长%来源:国家统计局发布时间:2015-01-2709:302014年全国规模以上工业企业实现利润总额亿元,比上年增长%;实现主营活动利润亿元,比上年增长%。

2014年12月份,规模以上工业企业实现利润总额亿元,同比下降8%,降幅比11月份扩大个百分点。

2014年,在规模以上工业企业中,国有及国有控股企业实现利润总额亿元,比上年下降%;集体企业实现利润总额538亿元,增长%;股份制企业实现利润总额亿元,增长%;外商及港澳台商投资企业实现利润总额亿元,增长%;私营企业实现利润总额亿元,增长%。

2014年,采矿业实现利润总额亿元,比上年下降23%;制造业实现利润总额亿元,增长%;电力、热力、燃气及水生产和供应业实现利润总额亿元,增长%。

2014年,在41个工业大类行业中,28个行业利润总额比上年增长,2个行业持平,11个行业下降。

主要行业利润增长情况:纺织业利润总额比上年增长%,化学原料和化学制品制造业增长%,非金属矿物制品业增长%,有色金属冶炼和压延加工业增长%,通用设备制造业增长%,汽车制造业增长%,电气机械和器材制造业增长%,计算机、通信和其他电子设备制造业增长%,电力、热力生产和供应业增长%,煤炭开采和洗选业下降%,石油和天然气开采业下降%,农副食品加工业下降%,石油加工、炼焦和核燃料加工业下降%,黑色金属冶炼和压延加工业下降%,专用设备制造业下降%。

2014年,规模以上工业企业实现主营业务收入亿元,比上年增长7%;发生主营业务成本亿元,增长%。

2014年末,规模以上工业企业应收账款105168亿元,比上年增长10%;产成品存货亿元,增长%。

2014年,规模以上工业企业主营业务收入利润率为%,每百元主营业务收入中的成本为元,每百元资产实现的主营业务收入为元,产成品存货周转天数为天。

附注1、指标解释利润总额:指企业在生产经营过程中各种收入扣除各种耗费后的盈余,反映企业在报告期内实现的盈亏总额。

中国财政年鉴2014指标数据:中国2014财政年度总收入预算统计

中国2014财政年度总收入预算统计 单位:澳门币(元)

经济分类

01-00-00-00 02-00-00-00 03-00-00-00 04-00-00-00 05-00-00-00 06-00-00-00 07-00-00-00 08-00-00-00

09-00-00-00 10-00-00-00 11-00-00-00 13-00-00-00 14-00-00-00

其他经常收入

92300500

合计

141287275000

资本收入

投资资产之出售 1024148100

转移

财务资产

345069000

其他Hale Waihona Puke 本收入1554720500

非从支付中扣减之退2回0567600

合计

2944505200

政府一般综合收入 144231780200

特定机构收益

法定收入及特区预算1转63移74收10入0100

编号 11-00 12-00 13-00 14-00

收入项目

本年度预算

政府一般综合收入

经常收入

直接税

123524541300

间接税

5553860700

费用.罚款及其他金钱16上0之96制95裁600

财产之收益

2660945100

转移

6704486300

耐用品之出售

1408600

劳务及非耐用品之出1售140036900

销售及服务收入 205890800

财务及投资收益 4278359500

其他收入

68578700

特定机构收益汇总 20926929100

调整

2014中国石油财报分析

中国石油班级:12级金融B班组长:柳伟仙 312702145组员:罗奕峰 3121702126庄鸿意 3121702139何晓通 3121702142余晨勇 3121702143张佳鹏 3121702147陈诗炜 3121702148二〇一五年六月十四日中国石油天然气股份有限公司一、公司基本情况(一)公司简介中国石油天然气股份有限公司(简称“中国石油”)是中国油气行业占主导地位的最大的油气生产和销售商,是中国销售收入最多的公司之一,也是世界最大的石油公司之一。

截至2013年初,总资产达3478亿美元。

中国石油自成立以来,根据《公司法》、《到境外上市公司章程必备条款》等有关法律、法规、规范性文件及公司章程,建立健全了规范的公司治理结构。

该公司的股东大会、董事会、监事会均能按照公司章程独立有效运行。

中国石油致力于发展成为具有较强竞争力的国际能源公司,成为全球石油石化产品重要的生产和销售商之一。

中国石油广泛从事与石油、天然气有关的各项业务,主要包括:原油和天然气的勘探、开发、生产和销售;原油和石油产品的炼制、运输、储存和销售;基本石油化工产品、衍生化工产品及其他化工产品的生产和销售;天然气、原油和成品油的输送及天然气的销售。

中国石油将以科学发展观为指导,加快实施资源、市场和国际化三大战略,着力加快转变增长方式,着力提高自主创新能力,着力建立安全环保节能长效机制,着力建设和谐企业,建成具有较强竞争力的国际能源公司。

(二)发展历史1.成立时间中国石油是根据《公司法》和《国务院关于股份有限公司境外募集股份及上市的特别规定》,由中国石油天然气集团公司独家发起设立的股份有限公司,成立于1999年11月5日。

2.上市时间中国石油发行的美国存托股份及H股于2000年4月6日及4月7日分别在纽约证券交易所有限公司及香港联合交易所有限公司挂牌上市(纽约证券交易所ADS代码PTR,香港联合交易所股票代码857)。

2007年11月5日在上海证券交易所挂牌上市(股票代码601857)。

国有企业全面预算管理报表的编制

库存报表

总结词

库存报表是企业掌握库存状况的重要工具,通过分析库存数据,可以了解库存结 构、库存周转率以及库存成本等信息。

详细描述

库存报表通常包括库存量、库存结构、库存周转率等数据,反映了企业库存状况 和运营效率。通过分析这些数据,企业可以及时调整库存结构,降低库存成本, 提高运营效率。

CHAPTER 05

CHAPTER 06

国有企业全面预算管理报表 的优化和改进建议

提高报表编制的准确性

建立标准的财务报表编制流程, 明确各环节的责任和操作规范,

减少编制错误和误差。

加强财务报表编制人员的培训, 提高其专业素养和技能水平,确

保报表编制的准确性。

建立财务报表编制的复核机制, 对报表进行多角度、多层次的审

报表编制的流程和方法应具有可操作性, 能够在实际工作中得到有效执行,以确保 报表编制的顺利进行。

CHAPTER 02

国有企业全面预算管理体系 的构建

预算目标的确定

战略导向

预算目标应与国有企业的战略 目标保持一致,以战略规划为 导向,确保预算目标与国有企

业的发展方向相符。

可衡量性

预算目标应具体、可衡量,能够清 晰地表达国有企业的发展需求和业 务目标,以便于评估实际完成情况 。

总结词

成本费用报表是企业核算经营成本和费用的重要工具,通过分析成本费用数据 ,可以发现企业成本过高的原因,采取降低成本的措施,提高企业盈利水平。

详细描述

成本费用报表通常包括直接材料成本、直接人工成本、制造费用等数据,反映 了企业生产过程中的各种消耗。通过分析这些数据,企业可以采取降低成本的 措施,如优化采购渠道、提高生产效率等。

降低经营风险

通过全面预算管理报表的编制,国有企业可以预测未来的 经营状况,及时发现潜在的经营风险,并采取相应的风险 应对措施,降低经营风险。

《工业产销总值及主要产品产量》(B204-1表)2014年年报

②对外加工费收入

注意

1.

2.

3.

包括用订货者来料加工生产的加工费 收入; 包含加工、修理、设备安装等收入; 只要企业自己出人去安装、维修、调 试,就计对外加工费收入,不论是否 是本企业的产品。

③自制半成品、在制品期末期初差额

计算原则:凡是企业会计产品成本核 算中计算半成品、在制品成本,则自制 半成品、在制品期末期初差额必须计入 工业总产值;反之则不计入。

②统计时间

产品生产量反映的是报告期内的工 业生产成果,凡报告期内生产的产品 都应计算在内,即截止报告期最后一 天检验合格并办理了入库手续的产品, 其中规定要求包装的产品必须包装好 才能计算其生产量。

③准确度量

准确度量是计算产品产量的重要 一环,企业应配备必要的计量设 备,对产量进行实际度量,不得 随意估算,对确有困难不得不推 算的某些产品,一定要按照主管 部门规定的推算方法计算,使之 尽量接近实际。

实际销售平均单价

(扣除折扣折让)

对外加工的不含税 实际收入

对内:自制设备、 自用成品的成本价值

对内非工业部门加工收入 (按成本价格核算)

标准:财务成本核算 核算半成品、在制品成 本则算差额;反之则不 包括。 计算方法: 期末价值-期初价值

①成品价值

注意:

1. 2.

3.

4.

5.

平均单价不含应交增值税; 平均单价指的是实际单价,要扣除折扣折 让的部分,也就是按折扣后的单价计算; 如果单价有调整,要等到实际调整后再调 产值,不可追溯调整前期数; 包含自制设备和自制自用成品的价值,按 成本价格计算; 不包括订货者来料加工的成品(半成品) 价值。

②投入生产过程中的原材料没 有完全消耗掉,而加以回收、 提浓,再供本企业自用的,如 机械工业回收的润滑油,合成 洗涤剂厂回收的盐酸、硫酸等 都不计算产品生产量。

2014年中央一般公共预算+决算收支

石油价格改革对交通运输的补贴 0.93 邮政业支出 75.65 车辆购置税支出 207.47 其他交通运输支出 6.98 十四、资源勘探信息等支出 313.17 其中:资源勘探开发 21.45 制造业 138.85 建筑业 0.04 工业和信息产业监管 50.38 安全生产监管 11.49 国有资产监管 8.13 支持中小企业发展和管理支出 45.70 其他资源勘探电力信息等支出 37.13 十五、商业服务业等支出 25.23

续表 单位:亿元 支出 项目 其他教育支出 六、科学技术支出 其中:科学技术管理事务 基础研究 应用研究 技术研究与开发 科技条件与服务 社会科学 科学技术普及 科技交流与合作 七、文化体育与传媒支出 其中:文化 预算数 43.50 2580.41 6.90 405.18 1343.23 101.25 49.49 36.61 12.23 24.02 227.68 30.41 决算数 46.00 2436.66 7.06 428.84 1344.97 109.57 50.20 37.33 12.33 24.06 223.00 36.81 决算数为 决算数为 预算数的% 上年决算数的% 105.7 113.2 94.4 103.0 102.3 97.0 105.8 119.0 100.1 101.8 108.2 102.3 101.4 108.2 102.0 122.2 100.8 89.5 100.2 127.2 97.9 109.3 121.0 115.5

风沙荒漠治理 退牧还草 能源节约利用 污染减排 可再生能源 资源综合利用 能源管理事务 其他节能环保支出 十一、城乡社区支出 其中:城乡社区管理事务 城乡社区规划与管理 城乡社区公共设施 其他城乡社区支出 十二、农林水支出 其中:农业 林业 水利 南水北调 扶贫 农业综合开发 农村综合改革 其他农林水支出 十三、交通运输支出 其中:公路水路运输 铁路运输 民用航空运输

2014年度部门决算报表填报说明及讲解

2014年度部门决算报表编制说明第一部分 2014年度部门决算主要变动情况第二部分 2014年度部门决算报表编制说明第三部分 2014年度会计科目与部门决算报表对应关系表第四部分 2014年度部门决算填报说明第五部分 2014年度部门决算分析评价表及量化评价方案第六部分部门决算分析报告撰写提纲第七部分 2014年度部门决算报表审核模板第八部分 2014年度部门决算编审问答附:2005-2013年度部门决算编审问答汇编第九部分 2014年度部门决算报表填表顺序建议第十部分 2014年度部门决算年初数据核对公式第十一部分固定资产单位价值参考范围第十二部分国民经济行业分类(GB/T 4754-2011)门类、大类第十三部分国民经济行业分类注释(节选)第十四部分 2014年支出经济分类科目2014年度部门决算主要变动情况二、关于增加部门决算填报说明附表录入功能为了提高决算填报效率,简化数据录入,今年在部门决算编审软件中新增填报说明附表录入功能,将有关收支表年初结转和结余调整、资产负债简表期初数调整、主要指标上下年变动、其他收入明细情况及行政经费支出统计数在此随决算数据录入。

三、关于整合部门决算评价指标与分析表为了切实加强部门决算数据的分析利用,减轻基层单位工作量,将评价指标与分析表整合为部门决算分析评价表,用于决算数据分析利用及评价工作。

整合后,分析评价表共9张,比上年分析表和评价指标表合计数减少22张。

同时,设计了部门和单位使用的部门决算评价指标量化评价方案。

返回2014年度部门决算报表编制说明一、编报范围二、填报口径三、录入级次四、填报要求五、封面填报方法六、收入支出决算总表(财决01表)七、财政拨款收入支出决算总表(财决01-1表)八、收入支出决算表(财决02表)九、收入决算表(财决03表)十、支出决算表(财决04表)十一、支出决算明细表(财决05表)十二、基本支出决算明细表(财决05-1表)十三、项目支出决算明细表(财决05-2表)十四、项目收入支出决算表(财决06表)十五、行政事业类项目收入支出决算表(财决06-1表)十六、基本建设类项目收入支出决算表(财决06-2表)十七、公共预算财政拨款收入支出决算表(财决07表)十八、公共预算财政拨款支出决算明细表(财决08表)十九、公共预算财政拨款基本支出决算明细表(财决08-1表)二十、公共预算财政拨款项目支出决算明细表(财决08-2表)二十一、政府性基金预算财政拨款收入支出决算表(财决09表)二十二、政府性基金预算财政拨款支出决算明细表(财决10表)二十三、政府性基金预算财政拨款基本支出决算明细表(财决10-1表)二十四、政府性基金预算财政拨款项目支出决算明细表(财决10-2表)二十五、财政专户管理资金收入支出决算表(财决11表)二十六、资产负债简表(财决12表)二十七、资产情况表(财决附01表)二十八、国有资产收益情况表(财决附02表)二十九、基本数字表(财决附03表)三十、机构人员情况表(财决附04表)三十一、非税收入征缴情况表(财决附05表)三十二、“三公”经费公共预算财政拨款支出情况表(财决附06表)三十三、中央单位驻外机构情况表(财决附07表)三十四、中央单位驻外机构人员基本数字表(财决附07-1表)三十五、住房公积金业务收支情况表(财决附08表)一、编报范围(一)单位范围:本套决算编报范围包括列入2014年度部门预算编报范围的行政事业单位、企业和企业集团;未实行部门预算的地区,按行政事业单位预算范围编报本套决算。

国民经济核算—投入产出表

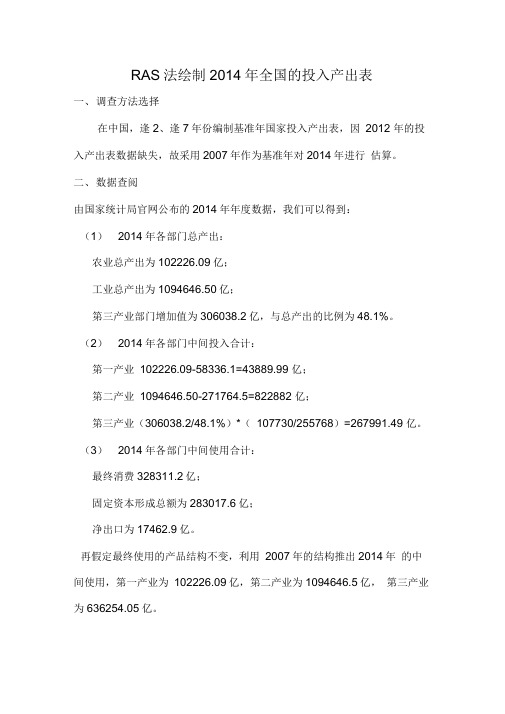

RAS法绘制2014年全国的投入产出表一、调查方法选择在中国,逢2、逢7年份编制基准年国家投入产出表,因2012 年的投入产出表数据缺失,故采用2007年作为基准年对2014年进行估算。

二、数据查阅由国家统计局官网公布的2014年年度数据,我们可以得到:(1)2014年各部门总产出:农业总产出为102226.09亿;工业总产出为1094646.50亿;第三产业部门增加值为306038.2亿,与总产出的比例为48.1%。

(2)2014年各部门中间投入合计:第一产业102226.09-58336.1=43889.99 亿;第二产业1094646.50-271764.5=822882 亿;第三产业(306038.2/48.1%)*(107730/255768)=267991.49 亿。

(3)2014年各部门中间使用合计:最终消费328311.2亿;固定资本形成总额为283017.6亿;净出口为17462.9亿。

再假定最终使用的产品结构不变,利用2007年的结构推出2014年的中间使用,第一产业为102226.09亿,第二产业为1094646.5亿,第三产业为636254.05亿。

二、运用RAS法进行估计(1) 如表所示不断重复,进入迭代程序,直到行比例与列比例都非常接近1,即同时满足行、列约束为止,如上表所示,此条件已经满足。

(2) 利用2007年结构推出2014年的最终使用与进口矩阵(3) 利用2007年结构推出2014年的最初投入(4) 得到投入产出表最终使用中间使用第一产业第二产业第三产业第一产业14485.5965951.9515923.71990361 第二产业16665.7743938.91186369.2726669 合计 2014总消费14固定资本形成总4出合计 2014进口误差2014总228653.4665207.8014H3D3.183A721 产岀3787.41341864.8102226.1 中间投入 )798557.655 259354.1252924497536107153427672.510946474.12830171813911755240120422698363.21833127 第三产业12738.612923991.13875698.4^4282301100.08 18455.6726983.8225982.9481.55B8825.6S625 合计 _______________ ___________________________ 劳动者报酬832.46223169.O22421939.460S355.1 43889.99 822882 267991.4913476328311.2 固定资产折旧35899&90.052S7903.722E229.99 生产税净2989.86134421.09358418.23183402.6 营业盈余 082118.245222012.2H89587.8 最初投入增加值 59920.59254898.41340273.63595575.5 总投入 102226.09094646.5 636254.05833127四、投入产出表的相关分析(1)影响分析①投入产出表在国内生产总值核算中的作用:投入产出表反映生产过程中货物和服务的生产成本以及生产的货物和服务的分配去向。

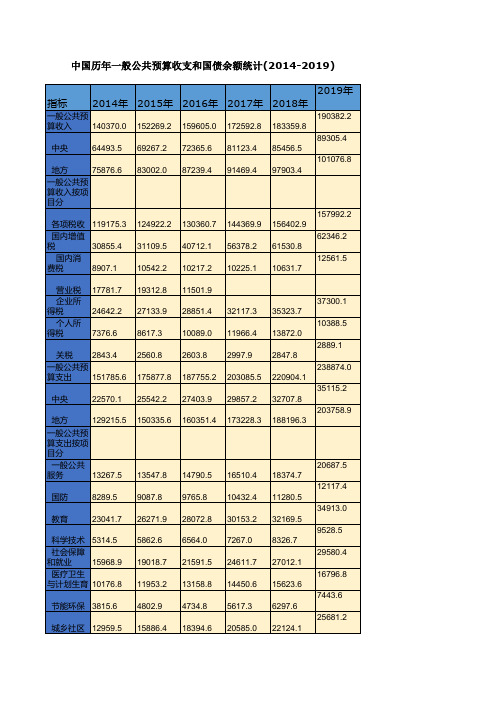

中国历年一般公共预算收支和国债余额统计(2014-2019) 中国历年一般公共预算收支总额和指数统计

15.5

16.4

1989

2664.90 2823.78 113.1

113.3

15.5

16.3

1990

2937.10 3083.59 110.2

109.2

15.6

"八五"时期 22442.10 24387.46 116.3

117.2

15.4

1991

3149.48 3386.62 107.2

109.8

14.3

中国历年一般公共预算收支总额和指数统计(1978-2019)

一般公共

一般公共 预算支出

预算收入 相当于国

相当于国 内生产总

一般公共 一般公共

内生产总 值的比重

预算收入 预算支出

值的比重 (%)

年份

(亿元) (亿元) 指数(上年=100) (%)

一般公共 一般公共

预算收入 预算支出

30.5

1978

1132.26 1122.09 129.5

单位:亿中元国历年一般公共预算收支和国债余额统计(2014-2019)

指标 2014年

一般公共预 算收入 140370.0

中央

64493.5

地方

75876.6

一般公共预

算收入按项

目分

各项税收

国内增值 税

国内消 费税

119175.3 30855.4 8907.1

2015年

152269.2 69267.2 83002.0

23.8

22.9

1982

1212.33 1229.98 103.1

108.0

22.6

23.4

1983

1366.95 1409.52 112.8

2014年全国规模以上工业企业利润总额比上年增长3.3%

2014年全国规模以上工业企业实现利润总额64715.3亿元,比上年增长3. 3%;实现主营活动利润60471.7亿元,比上年增长1.6%。

2014年12月份,规模以上工业企业实现利润总额8507.3亿元,同比下降8%,降幅比11月份扩大3.8个百分点。

2014年,在规模以上工业企业中,国有及国有控股企业实现利润总额1400 6.7亿元,比上年下降5.7%;集体企业实现利润总额538亿元,增长0.4%;股份制企业实现利润总额42962.8亿元,增长1.6%;外商及港澳台商投资企业实现利润总额15971.8亿元,增长9.5%;私营企业实现利润总额22322.6亿元,增长4.9%。

2014年,采矿业实现利润总额6245.7亿元,比上年下降23%;制造业实现利润总额53732.5亿元,增长6.5%;电力、热力、燃气及水生产和供应业实现利润总额4737.1亿元,增长17.1%。

2014年,在41个工业大类行业中,28个行业利润总额比上年增长,2个行业持平,11个行业下降。

主要行业利润增长情况:纺织业利润总额比上年增长3. 6%,化学原料和化学制品制造业增长1.7%,非金属矿物制品业增长3.9%,有色金属冶炼和压延加工业增长2.5%,通用设备制造业增长6.5%,汽车制造业增长18.1%,电气机械和器材制造业增长13.7%,计算机、通信和其他电子设备制造业增长17.1%,电力、热力生产和供应业增长19.1%,煤炭开采和洗选业下降46. 2%,石油和天然气开采业下降13.7%,农副食品加工业下降0.4%,石油加工、炼焦和核燃料加工业下降79.2%,黑色金属冶炼和压延加工业下降2.7%,专用设备制造业下降0.6%。

2014年,规模以上工业企业实现主营业务收入1094646.5亿元,比上年增长7%;发生主营业务成本937493.4亿元,增长7.5%。

2014年末,规模以上工业企业应收账款105168亿元,比上年增长10%;产成品存货37109.6亿元,增长12.6%。

天津市2014年一般公共预算收支决算总统计(一)

94.73

88.98

7.房产税

54.58

65.868.印花税Biblioteka 33.3030.94

9.城镇土地使用税

25.13

25.19

10.土地增值税

91.45

117.04

11.车船税

9.00

9.91

12.耕地占用税

16.61

11.51

13.契税

114.86

96.40

14.烟叶税

15.其他税收收入

二.非税收入

860.90

天津市2014年一般公共预算收支决算总统计(一)

单位:亿元

收入

预算科目

预算数

决算数

一.税收收入

1467.10

1486.88

1.增值税

253.96

252.92

2.营业税

476.67

478.47

3.企业所得税

226.37

234.91

4.个人所得税

66.45

71.98

5.资源税

3.99

2.76

6.城市维护建设税

903.47

1.专项收入

64.39

44.69

2.行政事业性收费收入

266.66

236.47

3.罚没收入

16.42

18.21

4.国有资本经营收入

31.41

53.19

5.国有资源(资产)有偿使用收入

289.36

355.79

6.其他收入

192.66

195.14

本年收入合计

2328.00

2390.35

中央补助收入

442.83

省补助计划单列市收入

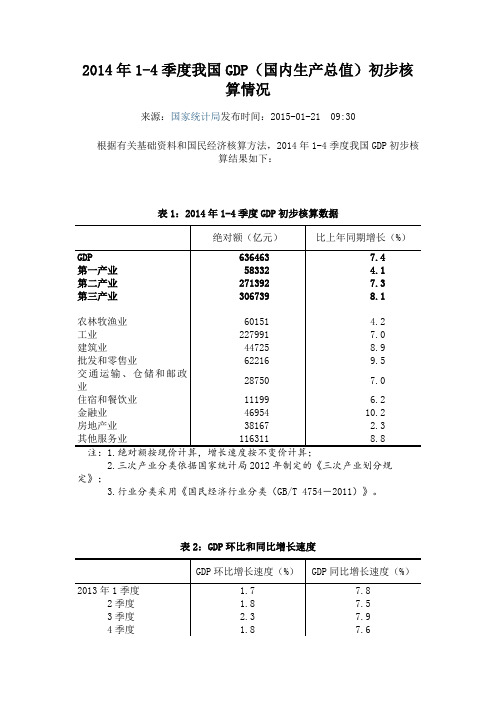

2014年1-4季度我国GDP(国内生产总值)初步核算情况

2014年1-4季度我国GDP(国内生产总值)初步核算情况来源:国家统计局发布时间:2015-01-21 09:30根据有关基础资料和国民经济核算方法,2014年1-4季度我国GDP初步核算结果如下:表1:2014年1-4季度GDP初步核算数据绝对额(亿元)比上年同期增长(%)GDP6364637.4第一产业58332 4.1第二产业2713927.3第三产业3067398.1农林牧渔业60151 4.2工业227991 7.0建筑业44725 8.9批发和零售业62216 9.5交通运输、仓储和邮政28750 7.0业住宿和餐饮业11199 6.2金融业46954 10.2房地产业38167 2.3其他服务业116311 8.8注:1.绝对额按现价计算,增长速度按不变价计算;2.三次产业分类依据国家统计局2012年制定的《三次产业划分规定》;3.行业分类采用《国民经济行业分类(GB/T 4754-2011)》。

表2:GDP环比和同比增长速度GDP环比增长速度(%)GDP同比增长速度(%)2013年1季度 1.7 7.8 2季度 1.8 7.53季度 2.3 7.94季度 1.8 7.62014年1季度 1.6 7.4 2季度 1.9 7.53季度 1.9 7.34季度 1.5 7.3 注:1.环比增长速度为经季节调整后与上一季度对比的增长速度;2.同比增长速度为与上年同期对比的增长速度。

附注1.季度GDP核算概述1.1 基本概念GDP(国内生产总值),是一个国家(或地区)所有常住单位在一定时期内生产活动的最终成果。

GDP是国民经济核算的核心指标,也是衡量一个国家或地区经济状况和发展水平的重要指标。

GDP核算有三种方法,即生产法、收入法和支出法,三种方法从不同的角度反映国民经济生产活动成果。

生产法是从生产的角度衡量常住单位在核算期内新创造价值的一种方法,即从国民经济各个部门在核算期内生产的总产品价值中,扣除生产过程中投入的中间产品价值,得到增加值。

2014 按行业分规模以上工业企业主要指标 (2014年) (1)

33979.04 1748.98 1100.18 460.92 196.50 211.64 89.08 0.77 1204.37 660.78 635.14 1105.19 987.55 611.03 386.37

3349.33

13246.85

11437.07

92.50

875.08

371.85

2284.33 5663.19 2759.22 3524.24

627.10 72557.12

3575.87 5018.65

28444.50 12214.46

2422.63 10091.60 21276.73 22004.09 13002.04 12654.31 18302.28 15502.13 22572.35

7830.84

83104.14 23350.33

24835 8207

31259.61 13138.79

16428.26 6436.43

16218.05 6158.94

6272 128

20821

14249.90 8484.66

23908.39

7428.86 5824.89 12400.08

6489.28 1822.26 12838.78

15821 8719

12.22 17.73

9.04 15.02 15.32

6.97 9.54 13.93 12.97 11.19 19.12 8.48

13.06 10.71

14.99 11.73 19.20

6.85 8.31 9.61 3.60

57.94 43.41 62.10 49.46 53.54 65.83 63.73 50.74 53.69 53.44 57.02 64.20

2014年全国科技经费投入统计公报

2014年全国科技经费投入统计公报国家统计局科学技术部财政部2015年11月23日2014年,我国科技经费投入继续增长,国家财政科技支出及研究与试验发展(R&D)经费投入增加,研究与试验发展(R&D)经费投入强度提高。

一、研究与试验发展(R&D)经费支出情况2014年,全国共投入研究与试验发展(R&D)经费13015.6亿元,比上年增加1169.0亿元,增长9.9%;研究与试验发展(R&D)经费投入强度(与国内生产总值[1]之比)为2.05%,比上年提高0.04个百分点。

按研究与试验发展人员(全时工作量)计算的人均经费支出为35.1万元,比上年增加1.6万元。

分活动类型看,全国用于基础研究的经费支出为613.5亿元,比上年增长10.6%;应用研究经费支出1398.5亿元,增长10.2%;试验发展经费支出11003.6亿元,增长9.8%。

基础研究、应用研究和试验发展占研究与试验发展(R&D)经费总支出的比重分别为4.7%、10.8%和84.5%。

分活动主体看,各类企业经费支出为10060.6亿元,比上年增长10.9%;政府属研究机构经费支出1926.2亿元,增长8.1%;高等学校经费支出898.1亿元,增长4.8%。

企业、政府属研究机构、高等学校经费支出所占比重分别为77.3%、14.8%和6.9%。

分产业部门[2]看,研究与试验发展(R&D)经费投入超过500亿元的行业大类有7个,这7个行业的经费占全部规模以上工业企业研究与试验发展的比重为61.1%;研发经费在100亿元以上且投入强度(与主营业务收入之比)超过了规上工业平均水平的行业大类有10个(分行业情况详见附表1)。

分地区看,研究与试验发展(R&D)经费支出最多的6个省(市)为江苏(占12.7%)、广东(占12.3%)、山东(占10%)、北京(占9.7%)、浙江(占7%)和上海(占6.6%)。

财政部关于编报2014年中央国有资本经营预算建议草案的通知

财政部关于编报2014年中央国有资本经营预算建议草案的通知文章属性•【制定机关】财政部•【公布日期】2013.07.01•【文号】财企[2013]139号•【施行日期】2013.07.01•【效力等级】部门规范性文件•【时效性】现行有效•【主题分类】预算、决算正文财政部关于编报2014年中央国有资本经营预算建议草案的通知(财企【2013】139号)根据《中华人民共和国预算法》、《国务院关于试行国有资本经营预算的意见》(国发〔2007〕26号)及《财政部关于印发〈中央国有资本经营预算编报办法〉的通知》(财企〔2011〕318号)等文件规定,现就2014年中央国有资本经营预算编制有关工作通知如下:一、2014年中央国有资本经营预算编制的指导思想2014年中央国有资本经营预算以邓小平理论和“三个代表”重要思想为指导,深入贯彻落实科学发展观,认真落实党和国家的方针政策,围绕加快转变经济发展方式主线,完善中央国有资本经营预算制度,健全预算约束机制,调整和优化支出结构,提高预算支出绩效,推动国有资本更多投向关系国家安全和国民经济命脉的重要行业和关键领域,不断增强国有经济活力、控制力、影响力。

二、2014年中央国有资本经营预算编制重点2014年中央国有资本经营预算支出,按照“统筹兼顾,留有余地”的原则,重点支持中央企业具有国家战略意义以及关系国计民生的重大项目建设,推动中央企业兼并重组,推动国有经济布局的战略性调整和国有经济产业结构的进一步优化,促进中央企业提高企业自主创新能力,加快转变经济发展方式,开展实施国际化经营,进一步加大对社保等民生的支出力度,实现国民经济可持续发展目标。

编制重点包括:(一)国有经济结构调整支出。

重点支持以优化产业结构和资本布局为主攻方向的重大结构性调整支出,包括中央企业战略性兼并重组、股权结构调整等。

(二)重点项目支出。

重点支持提升国家竞争力和综合国力等涉及国家战略、国家安全方面的重大项目支出。

国有企业经营预算报告

国有企业经营预算报告一、引言经过多年的努力和改革,我国的国有企业在发展过程中已经发挥了重要的作用。

作为国家经济的支柱力量,国有企业的经营预算报告对于制定企业战略决策、科学管理资源、提高经营效益具有重要意义。

本报告将对过去一年的经营情况进行分析,并对未来一年的经营预算进行规划。

二、过去一年的经营情况1. 收入情况去年度,我们的国有企业实现营业收入xxx 万元,同比增长x%。

收入主要来源于销售产品和提供服务,其中销售产品占比xxx%,提供服务占比xxx%。

通过与去年度相比较,我们的国有企业在收入方面取得了稳步增长的成绩。

2. 成本情况去年度,我们的国有企业的成本为xxx 万元,同比增长x%。

成本主要包括原材料采购成本、人员工资福利成本、研发投入等。

与去年度相比,我们的国有企业管理成本有所下降,但其他成本方面有所增加,对经营效益造成了一定的影响。

3. 利润情况去年度,我们的国有企业实现利润xxx 万元,同比增长x%。

尽管在成本方面存在一些挑战,但我们通过加强资源整合、提高生产效率等措施,成功地提高了利润水平。

三、未来一年的经营预算1. 收入预算根据市场需求和经济形势的分析,我们预计未来一年的国有企业的营业收入将达到xxx 万元,同比增长x%。

在未来一年,我们将继续加强产品质量、拓展市场渠道,争取更多的销售收入。

2. 成本预算对于成本控制,我们将采取一系列措施,包括优化供应链、降低运营成本、提高生产效率等。

预计未来一年的成本将控制在xxx 万元左右,同比增长x%。

我们将精细管理每一项成本,并推行节约措施,力争降低整体成本。

3. 利润预算基于收入和成本预算的分析,我们预计未来一年的利润将达到xxx 万元,同比增长x%。

我们将追求效益最大化,提高利润水平,为企业的可持续发展创造更加坚实的基础。

四、风险和挑战在未来一年的经营过程中,我们面临着许多风险和挑战。

此外,全球经济形势的不确定性也带来了很大的压力。

针对这些风险和挑战,我们将制定相应的应对策略,并不断改进创新,以保持企业的竞争优势。

财政部关于编制2014年中央行政事业单位住房改革支出决算的通知

财政部关于编制2014年中央⾏政事业单位住房改⾰⽀出决算的通知⽂号:财综[2014]70号颁布⽇期:2014-09-26执⾏⽇期:2014-09-26时效性:现⾏有效效⼒级别:部门规章党中央有关部门,国务院各部委、各直属机构,全国⼈⼤常委会办公厅,全国政协办公厅,⾼检院,⾼法院,各民主党派中央,有关⼈民团体,有关中央管理企业:为全⾯、准确地反映中央⾏政事业单位住房改⾰⽀出预算执⾏情况,根据财政部编报部门决算的⼯作要求,现就编制2014年中央⾏政事业单位住房改⾰⽀出决算的有关事项通知如下:⼀、住房改⾰⽀出决算的编制范围住房改⾰⽀出决算包括三个组成部分:住房公积⾦决算、提租补贴决算和购房补贴决算。

(⼀)住房公积⾦决算的编制范围。

包括⼈员经费由中央财政补助的中央⾏政事业单位(含中央企业所属事业单位)、⼈民团体、社会团体等单位(以下简称中央单位)。

不包括⼈员经费⾃理的中央单位。

(⼆)提租补贴决算的编制范围。

包括⼈员经费由中央财政补助的在京中央单位。

不包括⼈员经费由中央财政补助的京外中央单位以及⼈员经费⾃理的中央单位。

(三)购房补贴决算的编制范围。

包括⼈员经费由中央财政补助的在京中央单位;⼈员经费由中央财政补助、按照所在地⼈民政府规定已经实⾏住房分配货币化改⾰、应当向符合条件的在职职⼯和离退休⼈员核发购房补贴的京外中央单位。

不包括⼈员经费由中央财政补助的尚未实⾏住房分配货币化改⾰的京外中央单位以及⼈员经费⾃理的中央单位。

⼆、住房改⾰⽀出决算的编制内容2014年中央单位住房改⾰⽀出决算编制内容,包括12张决算报表及相关分析说明。

即:《2014年中央⾏政事业单位住房改⾰⽀出决算汇总表》(附件1)、《2014年中央在京⾏政事业单位住房改⾰⽀出决算汇总表》(附件1-1)、《2014年中央京外⾏政事业单位住房改⾰⽀出决算汇总表》(附件1-2);《2014年中央⾏政单位购房补贴⽀出决算基础数据表》(附件2)、《2014年中央在京⾏政单位购房补贴⽀出决算基础数据表》(附件2-1)、《2014年中央京外⾏政单位购房补贴⽀出决算基础数据表》 (附件2-2);《2014年中央事业单位购房补贴⽀出决算基础数据表》 (附件3)、《2014年中央在京事业单位购房补贴⽀出决算基础数据表》(附件3-1)、《2014年中央京外事业单位购房补贴⽀出决算基础数据表》(附件3-2);《中央⾏政事业单位符合领取购房补贴条件职⼯基本情况表》(附件4)、《2014年中央⾏政事业单位售房收⽀情况表》(附件5)以及《2014年中央⾏政事业单位住宅专项维修资⾦收⽀情况表》(附件6)。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

8,747,417 1,840,000 2,425,575 22,953,817 282,500

2,500,417 (419,278) 174,807 2,731,885 84,809

40% -19% 8% 14% 43%

36,249,309 13,739,309

5,072,641 2,470,362

变动比率

67% 7% 52% -19% 48% 35% 33% 197% 990% 336% 17% -5% -3% 23% 69% 50% -35% NA 12% NA -60% 6% 35% 30% NA 57% 21% -81% 14% NA 17% 4% 22% 86% NA 16% NA 92% 13% 25%

一、人力成本 二、业务推动费用 三、日常运营费用 四、折旧与摊销 五、其他费用 合计

6,247,000 2,259,278 2,250,768 20,221,932 197,691

31,176,668 11,268,947

附注:

该表由各公司财务部门根据人力成本预算表、各部门管理费用预算表汇总。

管理费用预算 2013年预算

16%

备注

年收入(4700+2300)的1% 4次季度会议

可证年审0.5万、增资净资产审计5万、验资审计1万、补贴申报审计5万、年报审计3万 增资评估费10万、信用等级2万、中诚信评级10万 增资公告3.5万、转让股份公告费1万 与银行联系礼品等 2家金*12、快件500*12、网站维护2000 停车2万、保养6万、汽油18万、保险2万、人员11万、租车27万 8月28日活动 省经信委推行的担保系统软件

增资印花税5万、借款和租赁合同印花税1万、工商变更5万

518.89*12,2家超市装修款24万当年摊3.6万、二期装修年摊销24万预计13年承担第4季度 餐厅补贴按35人*5000元

变动

1,450,817 156,253 309,847 (23,518) 423,853 29,352 39,841 60,023 53,950 77,059 103,254 (7,271) (1,412) 4,414 59,200 10,000 (120,000) 4,823 50,000 (596,342) 50,695 69,868 16,360 63,799 115,529 (206,759) 3,000 20,000 5,130 1,110 33,073 50,762 34,693 94,913 2,602,279 34,047

管理费用预算 费用项目 1 2 3 4 5 6 7 8 9 10 11 12 13 14 20 20 20 20 20 30 31 33 34 35 36 37 38 39 40 41 42 43 44 50 51 60 70 71 72 99

员工工资 员工花红 公积金 年假工资转换 员工福利 工会经费 培训费 团队建设费 招聘及档案费 差旅费 业务招待费 会务费 办公费 书报资料费 审计费 律师费 评估费 咨询费 其他中介费 董事会费 企业宣传费 租金 物业管理费 水电费 财产保险费 通讯费 车辆费 公司仪式与活动 协会会费 软件费 低值易耗品 维修费 后勤服务费 政府税费 基金管理费 固定资产折旧 无形资产摊销 长期待摊费用摊销 担保风险准备金 其他费用

3,622,672 2,387,967 907,913 101,682 1,302,410 112,873 162,000 90,500 59,400 100,000 700,000 150,000 40,000 23,500 145,000 30,000 220,000 45,000 50,000 400,000 840,634 270,632 70,000 175,280 662,340 50,000 25,000 20,000 35,000 30,000 183,190 110,000 245,590 198,227 22,510,000 172,500

2012年实际

2,171,855 2,231,714 598,067 125,200 878,557 83,521 122,159 30,478 5,450 22,941 596,746 157,271 41,412 19,086 85,800 20,000 340,000 40,177 996,342 789,939 200,764 53,640 111,481 546,812 256,759 22,000 29,870 28,890 150,116 59,238 210,897 103,314 19,907,721 138,453