银行授信报表以及现金流量表自主生成文件模板

现金流量表自动生成模板20151231(最新修正版)

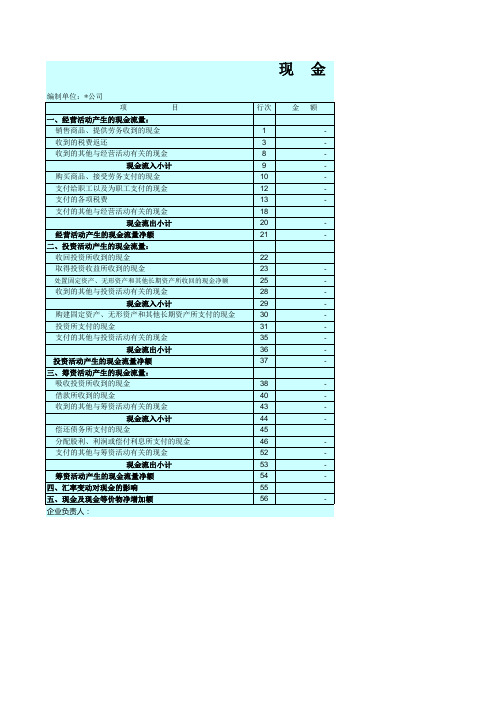

编制单位:*公司 项 一、经营活动产生的现金流量: 销售商品、提供劳务收到的现金 收到的税费返还 收到的其他与经营活动有关的现金 现金流入小计 购买商品、接受劳务支付的现金 支付给职工以及为职工支付的现金 支付的各项税费 支付的其他与经营活动有关的现金 现金流出小计 经营活动产生的现金流量净额 二、投资活动产生的现金流量: 收回投资所收到的现金 取得投资收益所收到的现金

处置固定资产、无形资产和其他长期资产的损失(减:收益)

固定资产报废损失 财务费用 投资损失(减:收益) 递延税款贷项(减:借项) 存货的减少(减:增加) 经营性应收项目的减少(减:增加) 经营性应付项目的增加(减:减少) 其他 经营活动产生的现金流量净额

2、不涉及现金收支的投资和筹资活动: 债务转为资本 一年内到期的可转换公司债券 融资租入固定资产

处置固定资产、无形资产和其他长期资产所收回的现金净额

金

额

-

流

量

表

2015年度 目 行次 1 3 8 9 10 12 13 18 20 21 22 23 25 28 29 30 31 35 36 37 38 40 43 44 45 46 52 53 54 55 56

-

金

收到的其他与投资活动有关的现金 现金流入小计 购建固定资产、无形资产和其他长期资产所支付的现金 投资所支付的现金 支付的其他与投资活动有关的现金 现金流出小计 投资活动产生的现金流量净额 三、筹资活动产生的现金流量: 吸收投资所收到的现金 借款所收到的现金 收到的其他与筹资活动有关的现金 现金流入小计 偿还债务所支付的现金 分配股利、利润或偿付利息所支付的现金 支付的其他与筹资活动有关的现金 现金流出小计 筹资活动产生的现金流量净额 四、汇率变动对现金的影响 五、现金及现金等价物净增加额 企业负责人:

现金流量表自动生成模板2022

17

支付与其他投资活动有关的现金

18

投资活动现金流出小计

19

投资活动产生现金流量净额

20

三、筹资活动产生的现金流量:

吸收投资收到的现金

23

借款所收到的现金

24

收到与其他与筹资活动有关的现金

24

筹资活动现金流入小计

26

偿还债务所支付的现金

27

分配股利、利润或偿付利息所支付的现金

28

支付与其他筹资活动有关的现金

798465.50 2288090.36 1316702.35 57123886.42 2871558.03

3020000.00

固定资产折旧 无形资产摊销 长期待摊费用摊销 待摊费用的减少(减:增加) 预提费用的增加(减:减少) 处置固定资产、无形资产和其他其他长期资产的损失(减:收益) 固定资产报废损失 财务费用 投资损失(减:收益) 递延税款贷项(减:借项) 存货的减少(减:增加) 经营性应收项目的减少(减:增加) 经营性应付项目的增加(减:减少) 其他

经营活动产生的现金流量净额

行次

43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59

3020000.00 -3020000.00

2、不涉及现金收支的投资和筹资活动: 债务转为资本 一年内到期的可转换公司债券 融资租入固定资产

0.00

3、现金及现金等价物净增加情况: 现金的期未余额 减:现金的期初余额

0.00 加:现金等价物的期未余额 减:现金等价物的期初余额

-148441.97 现金及现金等价物净增加额 主管会计工作的负责人:XXXX

66 67 68

70 71 72 73 74 会计机构负责人:XXX

现金流量表(自动生成)模板免费下载

-418,104.22 -

1,411,608.54

投资活动产生的现金流量净额 三、筹资活动产生的现金流量:

吸收投资所收到的现金 借款所收到的现金 收到的其他与筹资活动有关的现金

现金流入小计 偿还债务所支付的现金 分配股利、利润或偿付利息所支付的现金 支付的其他与筹资活动有关的现金

二、投资活动产生的现金流量:

收回投资所收到的现金

22

取得投资收益所收到的现金

23

处置固定资产、无形资产和其他长期资产所收回的现金净额 25

收到的其他与投资活动有关的现金

28

现金流入小计

29

购建固定资产、无形资产和其他长期资产所支付的现金

30

投资所支付的现金

31

支付的其他与投资活动有关的现金

35

现金流出小计

-

其他

282,000.00 经营活动产生的现金流量净额

-

-

282,000.00

行次

57 58 59 60 61 64 65 66 67 68 69 70 71 72 73 74 75

会企03表 单位:元 金额

1,872,245.69 -

726,707.14 -

15,655.74 -

1,117,824.86 -

36

现金流量表

年度

金额

补充资料

1、将净利润调节为经营活动现金流量:

14,973,059.89 净利润

- 加:计提的资产减值准备

-84,783.91

固定资产折旧

14,888,275.98

无形资产摊销

12,312,945.27

长期待摊费用摊销

资产负债表、利润表、现金流量表自动生成模板

项

目

行 次 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65

金额

4,066,025.58

1,306,803.44

-5,975,942.51 加:现金等价物的期末余额 减:现金等价物的期初余额 -5,443,747.86 现金及现金等价物净增加额

66位:元 项 一、经营活动产生的现金流量: 销售商品、提供劳务收到的现金 收到的税费返还 收到的其他与经营活动有关的现金 现金流入小计 购买商品、接受劳务支付的现金 支付给职工以及为职工支付的现金 支付的各项税费 支付的其他与经营活动有关的现金 现金流出小计 经营活动产生的现金流量净额 二、投资活动产生的现金流量: 收回投资所收到的现金 取得投资收益所收到的现金 处置固定资产、无形资产和其他长期资产所收回的现金净额 收到的其他与投资活动有关的现金 现金流入小计 购建固定资产、无形资产和其他长期资产所支付的现金 投资所支付的现金 支付的其他与投资活动有关的现金 现金流出小计 投资活动产生的现金流量净额 三、筹资活动产生的现金流量: 吸收投资所收到的现金 借款所收到的现金 收到的其他与筹资活动有关的现金 现金流入小计 偿还债务所支付的现金 分配股利、利润和偿付利息所支付的现金 支付的其他与筹资活动有关的现金 现金流出小计 目 行次 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 4,975,942.51 3.现金及现金等价物净增加情况: 现金的期末余额 4,975,942.51 减:现金的期初余额 -1,000,000.00 0.00 -1,000,000.00 2,027,131.58 金额 补充资料 311,671,407.11 1.将净利润调节为经营活动现金流量: 净利润 加:*少数股东权益 311,671,407.11 减:未确认的投资损失 305,557,817.17 加:计提的资产损失准备 1,662,863.00 固定资产折旧 2,890,612.28 -999,211.57 309,112,080.88 2,559,326.23 无形资产摊销 长期待摊费用摊销 待摊费用减少(减:增加) 预提费用增加(减:减少)

资产负债表、利润表、现金流量表自动生成模板

44

11

2,559,326.23 预提费用增加(减:减少)

45

12

处置固定资产、无形资产和其他长期资产的损失(减:收益)

46

13

固定资产报废损失

47

取得投资收益所收到的现金

14

财务费用

48

处置固定资产、无形资产和其他长期资产所收回的现金净额 15

投资损失(减:收益)

49

收到的其他与投资活动有关的现金

净利润

加:*少数股东权益 311,671,407.11 减:未确认的投资损失 305,557,817.17 加:计提的资产损失准备

单位:元

行 次

金额

35

36

37

4,066,025.58

38 39 40

支付给职工以及为职工支付的现金

7

1,662,863.00 固定资产折旧

41

1,306,803.44

16

递延税款贷项(减:借项)

50

0.00 0.00

1,032,747.78

现金流入小计

17

存货的减少(减:增加)

51

17,742,624.22

购建固定资产、无形资产和其他长期资产所支付的现金

18

2,027,131.58 经营性应收项目的减少(减:增加)

52

3,761,447.17

投资所支付的现金

项

目

一、经营活动产生的现金流量: 销售商品、提供劳务收到的现金

收到的税费返还

收到的其他与经营活动有关的现金 现金流入小计 购买商品、接受劳务支付的现金

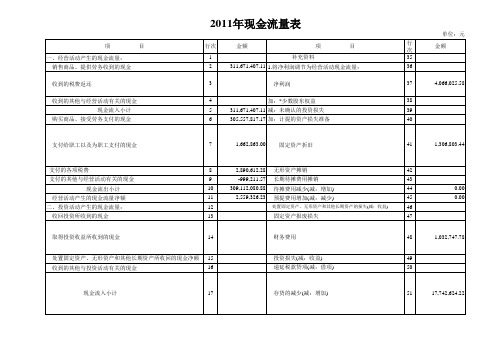

2011年现金流量表

行次 1 2

3

4 5 6

金额

现金流量表(自动生成)模板

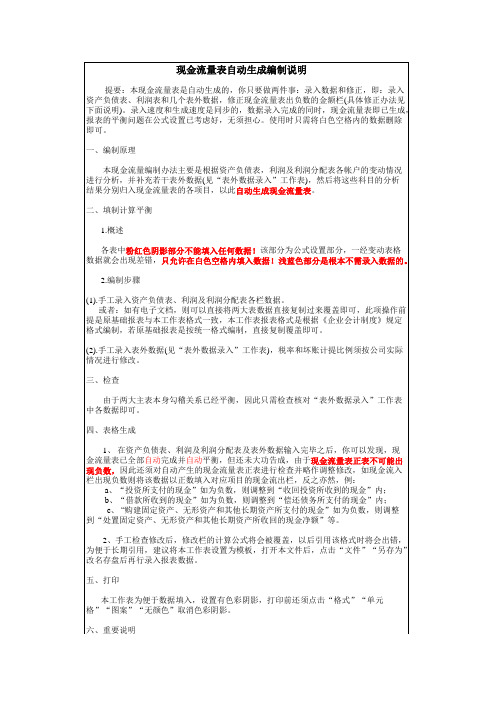

本现金流量编制办法主要是根据资产负债表,利润及利润分配表各帐户的变动情况 进行分析,并补充若干表外数据(见“表外数据录入”工作表),然后将这些科目的分析 结果分别归入现金流量表的各项目,以此自动生成现金流量表。

二、填制计算平衡

1.概述

各表中粉红色阴影部分不能填入任何数据!该部分为公式设置部分,一经变动表格 数据就会出现差错,只允许在白色空格内填入数据!浅蓝色部分是根本不需录入数据的。

2、本编制办法仅是权宜之计,以应付一时之急需,本现金流量表的公式设置使其能 自动平衡,使用者根本无需考虑报表本身的勾稽关系和平衡问题,即使表外数据录入一 时出错(当然打印前别忘了检查),现金流量表也是自动平衡的。因此编制速度奇快, 一般在10分钟内即可编制完成。

3、本工作表各表间数据存在链接关系,不能分割单独存为文件使用,否则将出错。

三、检查

由于两大主表本身勾稽关系已经平衡,因此只需检查核对“表外数据录入”工作表 中各数据即可。

四、表格生成

1、 在资产负债表、利润及利润分配表及表外数据输入完毕之后,你可以发现,现 金流量表已全部自动完成并自动平衡,但还未大功告成,由于现金流量表正表不可能出 现负数,因此还须对自动产生的现金流量表正表进行检查并略作调整修改,如现金流入 栏出现负数则将该数据以正数填入对应项目的现金流出栏,反有色彩阴影,打印前还须点击“格式”“单元 格”“图案”“无颜色”取消色彩阴影。

六、重要说明

1、本编制办法主要是根据两大主表编制,极少依靠明细账簿,由于两大主表科目反 映的是各科目余额,无法反映各科目的发生额,因此根据本办法编制的现金流量表并不 能完全反映公司现金流量的真实情况,只能反映大概基本状况,仅供对外使用,如公司 决策需要,则须按明细账簿认真分析,另行编制,不能用本办法应付了事。

Excel表格通用模板:现金流量表(自动生成)模板

单位:

项 目

行次

金 额补 充 资 料

行次

金 额

一、经营活动产生的现金流量:1、将净利润调节为经营活动现金流量:

销售商品、提供劳务收到的现金1 - 净利润

57 - 收到的税费返还

3 - 加:计提的资产减值准备58 - 收到的其他与经营活动有关的现金

8 - 固定资产折旧59 -现金流入小计

9

-

无形资产摊销60 - 购买商品、接受劳务支付的现金10 - 长期待摊费用摊销61 - 支付给职工以及为职工支付的现金12 - 待摊费用减少(减:增加)64 - 支付的各项税费

13 - 预提费用增加(减:减少)65 - 支付的其他与经营活动有关的现金

18 - 处置固定资产、无形资产和其他长期资产的损失(减:收益)66 -现金流出小计

20 - 固定资产报废损失67 - 经营活动产生的现金流量净额21 -

财务费用

68 -二、投资活动产生的现金流量:

投资损失(减:收益)

69 -

现 金 流 量 表

编制单位:

年度

返回首页。

年度现金流量表模板(自动生成)

会企02表 编制单位: 项 一、主营业务收入 减:主营业务成本 主营业务税金及附加 二、主营业务利润(亏损以“-”号填列) 加:其他业务利润(亏损以“-”号填列) 减:营业费用 管理费用 财务费用 三、营业利润(亏损以“-”号填列) 加:投资收益(损失以“-”号填列) 补贴收入 营业外收入 减:营业外支出 四、利润总额(亏损以“-”号填列) 减:所得税 少数股东权益 五、净利润(亏损以“-”号填列) 加:年初未分配利润 其他转入 六、可供分配的利润 减:提取法定盈余公积 提取法定公益金 提取职工奖励及福利基金 提取储备基金 提取企业发展基金 利润归还投资 七、可供投资者分配的利润 减:应付优先股股利 提取任意盈余公积 应付普通股股利 转作资本(或股本)的普通股股利 八、未分配利润 补充资料: 项 目 1、出售、处置部门或被投资单位所得收益 2、自然灾害发生的损失 3、会计政策变更增加(或减少)利润总额 4、会计估计变更增加(或减少)利润总额 5、债务重组损失 6、其他 行次 1 2 3 4 5 6 本年累计数 上年同期数 目 2006年12月 行次 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 本年

银行授信模版

银行授信模版【银行授信模版】授信申请书尊敬的贵行:我司XXX公司,本着积极发展的战略思路,为了满足业务发展所需资金,在贵行信贷产品体系下,特向贵行申请授予我司额度为XXX 万元人民币的授信额度。

敬请贵行予以审批。

一、授信基本信息1. 全称:XXX公司2. 注册地址:XXX3. 法定代表人:XXX4. 经营地址:XXX5. 统一社会信用代码:XXX6. 注册资本:XXX万元7. 成立时间:XXX年月日8. 经营期限:XXX年月日至今9. 所属行业:XXX二、授信需求我司近期业务规模稳步扩张,为了满足公司发展和市场推广的需要,特向贵行申请授信额度为XXX万元人民币。

该额度将用于以下方面:1. 流动资金:用于日常经营资金周转,包括采购原材料、支付员工工资、缴纳租金等。

2. 投资项目:用于新品研发、设备更新、市场推广等符合公司战略规划的项目。

3. 其他用途:用于应急情况或其他业务拓展需要。

三、还款能力分析经过对公司财务状况的综合评估,本公司具备良好的还款能力。

以下是我司还款能力的主要分析指标:1. 近三年财务状况稳定,销售收入持续增长。

2. 资产负债率维持在合理范围内,且负债结构均衡。

3. 资金流动性良好,有稳定的现金流。

4. 与其他金融机构的信贷关系良好。

四、风险控制措施为确保贵行的资金安全及顺利回收,我司承诺:1. 严格遵守贵行授信额度的用途规定,不擅自调整用途。

2. 在授信额度范围内,履行还款义务,并严格按时偿还贷款本息。

3. 提供真实、准确的财务报表和资料,配合贵行进行风险评估和监督管理。

4. 将主动与贵行保持沟通,及时报告经营情况、财务状况及其他重大变化。

5. 在经营出现风险或资金紧张的情况下,将第一时间与贵行联系,共同寻求解决方案。

五、附件清单以下是本申请所附的材料清单,供贵行参考:1. 公司证照副本(经营执照、税务登记证等)。

2. 公司章程及组织机构代码证明。

3. 公司完整的财务报表,包括资产负债表、利润表、现金流量表等。

现金流量表模板(含银行贷款报表信用评级测算)

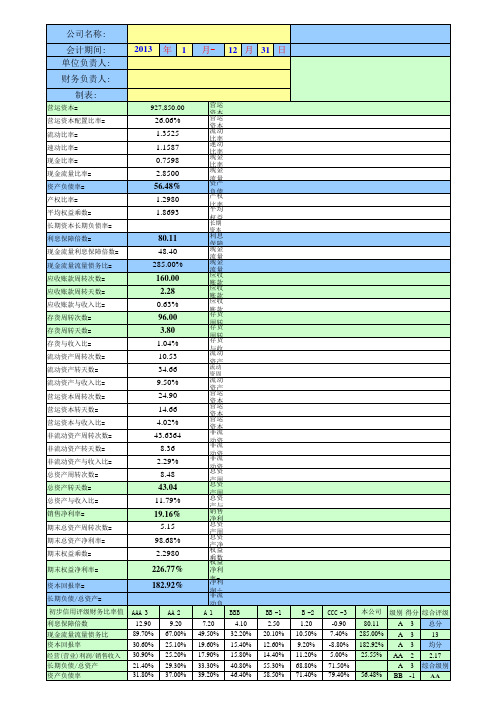

月- 12 月 31 日

营运资本=流动资产-流动负债[期末值] 营运资本配置比率=(营运资本÷流动资产)×100%[期末值] 流动比率=流动资产÷流动负债[期末值] 速动比率=(货币资金+应收预付+交易性金融资产)÷流动负债[期末值] 现金比率=(货币资金+交易性金融资产)÷流动负债[期末值] 现金流量比率=经营活动现金流量净额÷流动负债 资产负债率=(总负债÷总资产)×100%[期末值] 产权比率=总负债÷股东权益[期末值] 平均权益乘数=平均总资产÷平均股东权益 长期资本长期负债率=[非流动负债÷(非流动负债+股东权益)]×100%[期末值] 利息保障倍数=(净利润+利息费用+所得税费用)÷利息费用 现金流量利息保障倍数=经营现金流量÷利息费用 现金流量流量债务比=(经营现金流量÷债务总额)×100% 应收账款周转次数=销售收入÷应收账款[含应收票据] 应收账款周转天数=365÷应收账款周转次数 应收账款与收入比=应收账款÷销售收入 存货周转次数=销售收入÷存货 存货周转天数=365÷(销售收入÷存货)=365÷存货周转次数 存货与收入比=存货÷销售收入 流动资产周转次数=销售收入÷流动资产 流动资周转天数=365÷(销售收入÷流动资产)=365÷流动资产周转次数 流动资产与收入比=流动资产÷销售收入 营运资本周转次数=销售收入÷营运资本 营运资本周转天数=365÷营运资本周转次数 营运资本与收入比=营运资本÷销售收入 非流动资产周转次数=销售收入÷非流动资产 非流动资产周转天数=365÷非流动资产周转次数 非流动资产与收入比=非流动资产÷销售收入 总资产周转次数=销售收入÷总资产 总资产周转天数=365÷(销售收入÷总资产)=365÷总资产周转次数 总资产与收入比=总资产÷销售收入 销售净利率=(净利润÷销售收入)×100% 总资产周转次数=销售收入÷总资产 [期末数] 总资产净利率=(净利润÷总资产)×100% [期末数] 权益乘数=总资产÷股东权益 [期末数]

自动生成现金流量表模板

会企03表 单位:元 金额

-

补充资料 1、将净利润调节为经营活动现金流量: 净利润 加:计提的资产减值准备 固定资产折旧 无形资产摊销 长期待摊费用摊销 待摊费用减少(减:增加) 预提费用增加(减:减少) 固定资产报废损失 财务费用 投资损失(减:收益) 递延税款贷项(减:借项) 存货的减少(减:增加) 经营性应收项目的减少(减:增加) 经营性应付项目的增加(减:减少) 其他 经营活动产生的现金流量净额 2、不涉及现金收支的投资和筹资活动: 债务转为资本 一年内到期的可转换公司债券 融资租入固定资产 3、现金及现金等价物净增加情况 现金的期未余额 减:现金的期初余额 加:现金等价物的期未余额 减:现金等价物的期初余额 现金及现金等价物净增加额

现金流量表

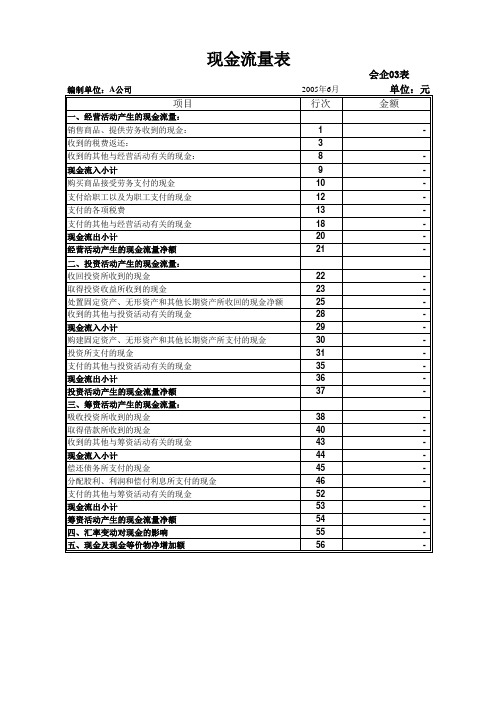

编制单位:A公司 2005年6月

项目

一、经营活动产生的现金流量: 销售商品、提供劳务收到的现金: 收到的税费返还: 收到的其他与经营活动有关的现金: 现金流入小计 购买商品接受劳务支付的现金 支付给职工以及为职工支付的现金 支付的各项税费 支付的其他与经营活动有关的现金 现金流出小计 经营活动产生的现金流量净额 二、投资活动产生的现金流量: 收回投资所收到的现金 取得投资收益所收到的现金 处置固定资产、无形资产和其他长期资产所收回的现金净额 收到的其他与投资活动有关的现金 现金流入小计 购建固定资产、无形资产和其他长期资产所支付的现金 投资所支付的现金 支付的其他与投资活动有关的现金 现金流出小计 投资活动产生的现金流量净额 三、筹资活动产生的现金流量: 吸收投资所收到的现金 取得借款所收到的现金 收到的其他与筹资活动有关的现金 现金流入小计 偿还债务所支付的现金 分配股利、利润和偿付利息所支付的现金 支付的其他与筹资活动有关的现金 现金流出小计 筹资活动产生的现金流量净额 四、汇率变动对现金的影响 五、现金及现金等价物净增加额

现金流量表自动生成模板

金

流

量

表

会企03表 单位:元 额

2017年3月 额

19,366,018.84 -5,873,962.20 13,492,056.64 7,555,077.04 2,131,358.48 349,270.24 -2,013,842.79 8,021,862.97 5,470,193.67

438,240.06 438,240.06 -438,240.06 2、不涉及现金收支的投资和筹资活动: 债务转为资本 一年内到期的可转换公司债券 融资租入固定资产 39,882.29 3、现金及现金等价物净增加情况: 现金的期末余额 39,882.29 减:现金的期初余额 -39,882.29 加:现金等价物的期末余额 减:现金等价物的期初余额 4,992,071.32 现金及现金等价物净增加额

补 充 资 料 行次 金 1、将净利润调节为经营活动现金流量: 净利润 57 -1,067,214.36 加:计提的资产减值准备 58 -33,180.90 固定资产折旧 59 568,084.85 无形资产摊销 60 长期待摊费用摊销 61 待摊费用减少(减:增加) 64 1,600.00 预提费用增加(减:减少) 65 -2,959,130.21 处置固定资产、无形资产和其他长期资产的损失(减:收益) 66 固定资产报废损失 67 财务费用 68 39,882.29 投资损失(减:收益) 69 递延税款贷项(减:借项) 70 存货的减少(减:增加) 71 -1,890,726.25 经营性应收项目的减少(减:增加) 72 12,322,998.51 经营性应付项目的增加(减:减少) 73 -4,501,402.37 其他 74 2,989,282.11 经营活动产生的现金流量净额 75 5,470,193.67

现金流量表(自动生成)模板

2、不涉及现金收支的投资和筹资活动: 债务转为资本 一年内到期的可转换公司债券 融资租入固定资产

76 77 78

3、现金及现金等价物净增加情况: 现金的期末余额 减:现金的期初余额 加:现金等价物的期末余额 减:现金等价物的期初余额 现金及现金等价物净增加额 79 80 81 82 83 -

-

收到的其他与投资活动有关的现金 现金流入小计 购建固定资产、无形资产和其他长期资产所支付的现金 投资所支付的现金 支付的其他与投资活动有关的现金 现金流出小计 投资活动产生的现金流量净额 三、筹资活动产生的现金流量: 吸收投资所收到的现金 借款所收到的现金 收到的其他与筹资活动有关的现金 现金流入小计 偿还债务所支付的现金 分配股利、利润或偿付利息所支付的现金 支付的其他与筹资活动有关的现金 现金流出小计 筹资活动产生的现金流量净额 四、汇率变动对现金的影响 五、现金及现金等价物净增加额

1、将净利润调节为经营活动现金流量: 净利润 加:计提的资产减值准备 固定资产折旧 无形资产摊销 长期待摊费用摊销 待摊费用减少(减:增加) 预提费用增加(减:减少)

处置固定资产、无形资产和其他长期资产的损失(减:收益)

固定资产报废损失 财务费用 投资损失(减:收益) 递延税款贷项(减:借项) 存货的减少(减:增加) 经营性应收项目的减少(减:增加) 经营性应付项目的增加(减:减少) 其他 经营活动产生的现金流量净额

现

编制单位: 项 一、经营活动产生的现金流量: 销售商品、提供劳务收到的现金 收到的税费返还 收到的其他与经营活动有关的现金 现金流入小计 购买商品、接受劳务支付的现金 支付给职工以及为职工支付的现金 支付的各项税费 支付的其他与经营活动有关的现金 现金流出小计 经营活动产生的现金流量净额 二、投资活动产生的现金流量: 收回投资所收到的现金 取得投资收益所收到的现金

现金流量表自动生成模板(最新)

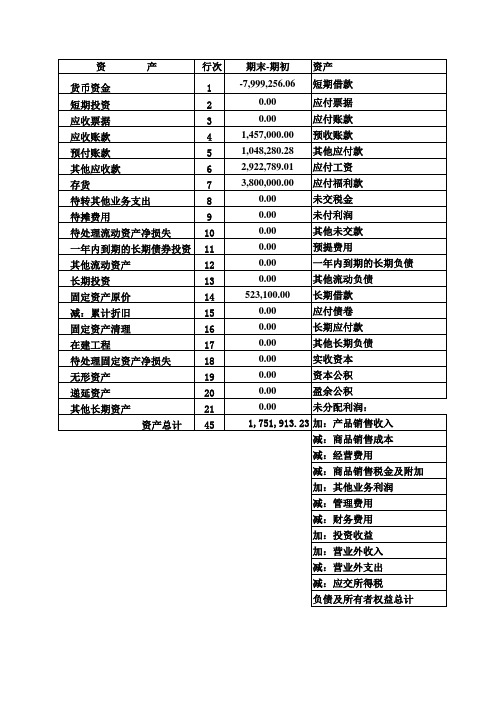

-7,999,256.06

主营业务收入 应收票据 应收账款 预收账款

调节表合计

-8,000,256.06

3,632,035.28 0.00

-1,457,000.00 2,999,000.00

5,174,035.28

其他应收款 其他应付款 加:其他业务利润 营业外收入

0.00 350,000.00

0.00 -523,100.00

0.00 0.00

0.00 0.00

-523,100.00 0.00

实收资本

0.00

0.00

短期借款 长期借款

财务费用

0.00 0.00

0.00

1,547.44

1,547.44

产所收回的现金净额 收到的其他与投资活动有关的现金

购建固定资产、无形资产和其他长期资 产所支付的现金

投资所支付的现金 支付的其他与投资活动有关的现金

三、筹资活动现金流量

吸收投资所收到的现金

取得借款所收到的现金

收到的其他与筹资活动有关的现金 偿还债务所支付的现金 分配股利、利润和偿付利息所支付的现 金 支付的其他与筹资活动有关的现金

应付福利费 减:累计折旧 预提费用 递延资产

-6,700.00 0.00 0.00 0.00

-3,799,933.91

长期投资 短期投资

投资收益

固定资产清理 待处理固定资产净损 失

0.00 0.00

0.00

0.00 0.00

0.00 0.00

0.00

无形资产 固定资产原值 其他长期资产 在建工程

短期投资 长期投资

加:其他业务利润

减:管理费用

减:财务费用

加:投资收益

银行现金流量表模板

五、打印

本工作表为便于数据填入,设置有色彩阴影,打印前还须点击“格式”“单元 格”“图案”“无颜色”取消色彩阴影。 六、重要说明 1、本编制办法主要是根据两大主表编制,极少依靠明细账簿,由于两大主表科目反 映的是各科目余额,无法反映各科目的发生额,因此根据本办法编制的现金流量表并不 能完全反映公司现金流量的真实情况,只能反映大概基本状况,仅供对外使用,如公司 决策需要,则须按明细账簿认真分析,另行编制,不能用本办法应付了事。 2、本编制办法仅是权宜之计,以应付一时之急需,本现金流量表的公式设置使其能 自动平衡,使用者根本无需考虑报表本身的勾稽关系和平衡问题,即使表外数据录入一 时出错(当然打印前别忘了检查),现金流量表也是自动平衡的。因此编制速度奇快, 一般在10分钟内即可编制完成。 3、本工作表各表间数据存在链接关系,不能分割单独存为文件使用,否则将出错。

2.编制步骤

(1).手工录入资产负债表、利润及利润分配表各栏数据。 或者:如有电子文档,则可以直接将两大表数据直接复制过来覆盖即可,此项操作前 提是原基础报表与本工作表格式一致,本工作表报表格式是根据《企业会计制度》规定 格式编制,若原基础报表是按统一格式编制,直接复制覆盖即可。 (2).手工录入表外数据(见“表外数据录入”工作表),税率和坏账计提比例须按公司实际 情况进行修改。 三、检查 由于两大主表本身勾稽关系已经平衡,因此只需检查核对“表外数据录入”工作表 中各数据即可。 四、表格生成

1、 在资产负债表、利润及利润分配表及表外数据输入完毕之后,你可以发现,现 金流量表已全部自动完成并自动平衡,但还未大功告成,由于现金流量表正表不可能出 现负数,因此还须对自动产生的现金流量表正表进行检查并略作调整修改,如现金流入 栏出现负数则将该数据以正数填入对应项目的现金流出栏,反之亦然,例: a、“投资所支付的现金”如为负数,则调整到“收回投资所收到的现金”内; b、“借款所收到的现金”如为负数,则调整到“偿还债务所支付的现金”内; c、 “购建固定资产、无形资产和其他长期资产所支付的现金”如为负数,则调整 到“处置固定资产、无形资产和其他长期资产所收回的现金净额”等。 2、手工检查修改后,修改栏的计算公式将会被覆盖,以后引用该格式时将会出错, 为便于长期引用,建议将本工作表设置为模板,打开本文件后,点击“文件”“另存为” 改名存盘后再行录入报表数据。

资产负债表、利润表、现金流量表自动生成模板

44

11

2,559,326.23 预提费用增加(减:减少)

45

12

处置固定资产、无形资产和其他长期资产的损失(减:收益)

46

13

固定资产报废损失

47

取得投资收益所收到的现金

14

财务费用

48

处置固定资产、无形资产和其他长期资产所收回的现金净额 15

投资损失(减:收益)

49

收到的其他与投资活动有关的现金

净利润

加:*少数股东权益 311,671,407.11 减:未确认的投资损失 305,557,817.17 加:计提的资产损失准备

单位:元

行 次

金额

35

36

37

4,066,025.58

38 39 40

支付给职工以及为职工支付的现金

7

1,662,863.00 固定资产折旧

41

1,306,803.44

53

-25,341,267.81

54

-9,054.15

55

2,559,326.23

56

57

58

59

60

61

62

63

64

1,7266 67

五、现金及现金等价物净增加额

34

-5,443,747.86 现金及现金等价物净增加额

68

-5,443,747.86

支付的其他与投资活动有关的现金 现金流出小计

投资活动产生的现金流量净额 三、筹资活动产生的现金流量: 吸收投资所收到的现金 借款所收到的现金 收到的其他与筹资活动有关的现金

现金流入小计 偿还债务所支付的现金 分配股利、利润和偿付利息所支付的现金

支付的其他与筹资活动有关的现金

2017年最新三大报表模板(自动生成,适用于银行授信)

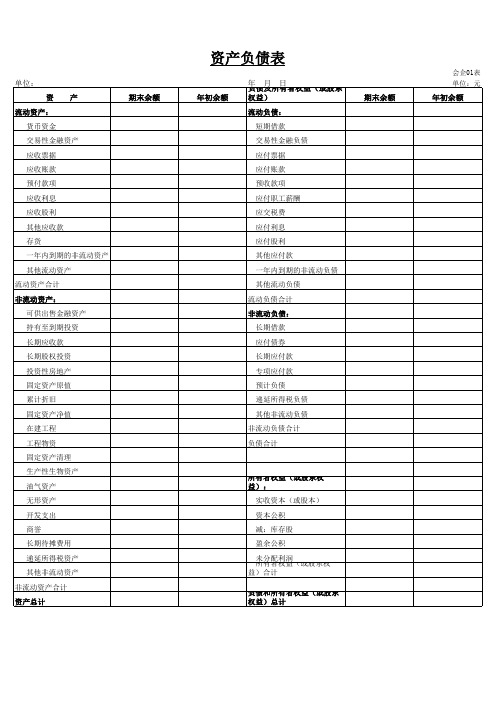

流动资产: 货币资金 交易性金融资产 应收票据 应收账款 预付款项 应收利息 应收股利 其他应收款 存货 一年内到期的非流动资产 其他流动资产

流动资产合计 非流动资产:

可供出售金融资产 持有至到期投资 长期应收款 长期股权投资 投资性房地产 固定资产原值 累计折旧 固定资产净值 在建工程 工程物资 固定资产清理 生产性生物资产 油气资产 无形资产 开发支出 商誉 长期待摊费用 递延所得税资产 其他非流动资产 非流动资产合计 资产总计

期末余额

所有者权益(或股东权 益):

实收资本(或股本)

资本公积

减:库存股

盈余公积

未所分有配者利权润益(或股东权 益)合计负债和所有者权益(或股东 Nhomakorabea权益)总计

会企01表 单位:元

年初余额

期末余额

资产负债表

年初余额

年 负债月及所日有者权益(或股东 权益) 流动负债:

短期借款 交易性金融负债 应付票据 应付账款 预收款项 应付职工薪酬 应交税费 应付利息 应付股利 其他应付款 一年内到期的非流动负债 其他流动负债 流动负债合计 非流动负债: 长期借款 应付债券 长期应付款 专项应付款 预计负债 递延所得税负债 其他非流动负债 非流动负债合计 负债合计

自动生成现金流量表的EXCEL文件(模板)22

编制单位: 项 一、经营活动产生的现金流量: 销售商品、提供劳务收到的现金 收到的税费返还 收到的其他与经营活动有关的现金 现金流入小计 购买商品、接受劳务支付的现金 支付给职工以及为职工支付的现金 支付的各项税费 支付的其他与经营活动有关的现金 现金流出小计 经营活动产生的现金流量净额 二、投资活动产生的现金流量: 收回投资所收到的现金 取得投资收益所收到的现金

处置固定资产、无形资产和其他长期资产的损失(减:收益)

固定资产报废损失 财务费用 投资损失(减:收益) 递延税款贷项(减:借项) 存货的减少(减:增加) 经营性应收项目的减少(减:增加) 经营性应付项目的增加(减:减少) 其他

收到的其他与投资活动有关的现金 现金流入小计 购建固定资产、无形资产和其他长期资产所支付的现金 投资所支付的现金 支付的其他与投资活动有关的现金 现金流出小计 投资活动产生的现金流量净额 三、筹资活动产生的现金流量: 吸收投资所收到的现金 借款所收到的现金 收到的其他与筹资活动有关的现金 现金流入小计 偿还债务所支付的现金 分配股利、利润或偿付利息所支付的现金 支付的其他与筹资活动有关的现金 现金流出小计 筹资活动产生的现金流量净额 四、汇率变动对现金的影响 五、现金及现金等价物净增加额

2010年度12月 目 行次 1 3 8 9 10 12 13 18 20 21 22 23 25 28 29 30 31 35 36 37 38 40 43 44 45 46 52 53 54 55 56 174,861.55 3、现金及现金等价物净增加情况: 现金的期末余额 减:现金的期初余额 加:现金等价物的期末余额 减:现金等价物的期初余额 现金及现金等价物净增加额 79 80 81 82 83 补 充 资 料 1、将净利润调节为经营活动现金流量: 1,961,797.12 净利润 加:计提的资产减值准备 11,093,738.88 固定资产折旧 13,055,536.00 11,272,320.49 431,748.06 11,704,068.55 1,351,467.45 无形资产摊销 长期待摊费用摊销 待摊费用减少(减:增加) 预提费用增加(减:减少)

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

≥10% ≥8% ≥7%

≥5% ≥100-1的指标 1、流动比率=流动资产/流动负债 2、速动比率=速动资产/流动负债 3、资产负债率=负债总额/资产总额 4、利息保障倍数=息税前利润/利息支出 (息税前利润=净利润+所得税+利息支出) 关于资产运用能力的指标 5、周转率(周转次数)=周转额/资产平均余额 (1)应收账款周转率(次)=主营业务收入净额/平均应收账款余额 应收账款周转天数=360/应收账款周转率(次) (2)存货周转率(次数)=主营业务成本/平均存货 存货周转天数=360/存货周转率(次数) (3)流动资产周转率(次数)=主营业务收入净额/平均流动资产总额 流动资产周转期(天数)=360/流动资产周转率(次数) (4)总资产周转率=主营业务收入净额/平均资产总额 总资产周转期(天数)=360/总资产周转率(次数) 关于盈利能力的指标 6、主营业务利润率=主营业务利润/主营业务收入净额 7、营业利润率=营业利润/主营业务收入净额 8、净利润率=净利润/主营业务收入净额 9、总资产报酬率=(利润总额+利息支出)/平均资产总额 10、净资产收益率=净利润/平均净资产*100% 11、资本保值增值率=年末所有者权益/年初所有者权益 12、总资产增长率=本年总资产增长额/年初资产总额

实际数据 #DIV/0! #DIV/0! #DIV/0! #DIV/0!

理想数据 1.5-2 1-1.2 ≤55% ≥2

#DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0!

≥6 ≤60 ≥5 ≤72

≥2 ≤180

#DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0!