东北财经大学《管理会计》题库(第12章)及附满分答案

管理会计12版 加里森 东北财经大学出版 课后习题答案

Chapter 2Cost Terms, Concepts, and Classifications Solutions to Questions2-1The three major elements of product costs in a manufacturing company are direct materials, direct labor, and manufacturing over-head.2-2a.Direct materials are an integral part of a finished product and their costs can be conven-iently traced to it.b.Indirect materials are generally small items of material such as glue and nails. They may be an integral part of a finished product but their costs can be traced to the product only at great cost or inconvenience. Indirect materials are ordinarily classified as manufacturing over-head.c.Direct labor includes those labor costs that can be easily traced to particular products. Direct labor is also called “touch labor.”d.Indirect labor includes the labor costs of janitors, supervisors, materials handlers, and other factory workers that cannot be conven-iently traced to particular products. These labor costs are incurred to support production, but the workers involved do not directly work on the product.e.Manufacturing overhead includes all manufacturing costs except direct materials and direct labor.2-3 A product cost is any cost involved in purchasing or manufacturing goods. In the case of manufactured goods, these costs consist of direct materials, direct labor, and manufacturing overhead. A period cost is a cost that is taken directly to the income statement as an expense in the period in which it is incurred.2-4The income statement of a manufactur-ing company differs from the income statement of a merchandising company in the cost of goods sold section. The merchandising company sells finished goods that it has purchased from a supplier. These goods are listed as “Purchases” in the cost of goods sold section. Since the manufacturing company produces its goods rather than buying them from a supplier, it lists “Cost of Goods Manufactured” in place of “Pur-chases.” Also, the manufacturing company iden-tifies its inventory in this section as “Finished Goods Inventory,” rather than as “Merchandise Inventory.”2-5The schedule of cost of goods manufac-tured lists the manufacturing costs that have been incurred during the period. These costs are organized under the three major categories of direct materials, direct labor, and manufacturing overhead. The total costs incurred are adjusted for any change in the Work in Process inventory to determine the cost of goods manufactured (i.e. finished) during the period.The schedule of cost of goods manufac-tured ties into the income statement through the Cost of Goods Sold section. The cost of goods manufactured is added to the beginning Finished Goods inventory to determine the goods available for sale. In effect, the cost of goods manufactured takes the place of the “Purchases” account in a merchandising firm.2-6 A manufacturing company has three inventory accounts: Raw Materials, Work in Process, and Finished Goods. A merchandising company generally identifies its inventory ac-count simply as Merchandise Inventory.2-7Since product costs accompany units of product into inventory, they are sometimes called inventoriable costs. The flow is from di-rect materials, direct labor, and manufacturing overhead to Work in Process. As goods are com-pleted, their cost is removed from Work in Proc-ess and transferred to Finished Goods. As goods are sold, their cost is removed from Finished Goods and transferred to Cost of Goods Sold. Cost of Goods Sold is an expense on the income statement.2-8Yes, costs such as salaries and depre-ciation can end up as assets on the balance sheet if these are manufacturing costs. Manu-facturing costs are inventoried until the associ-ated finished goods are sold. Thus, if some units are still in inventory, such costs may be part of either Work in Process inventory or Finished Goods inventory at the end of a period.2-9Cost behavior refers to how a cost will react or respond to changes in the level of activ-ity.2-10No. A variable cost is a cost that varies, in total, in direct proportion to changes in the level of activity. A variable cost is constant per unit of product. A fixed cost is fixed in total, but will vary inversely on an average per-unit basis with changes in the level of activity.2-11When fixed costs are involved, the av-erage cost of a unit of product will depend on the number of units being manufactured. As production increases, the average cost per unit will fall as the fixed cost is spread over more units. Conversely, as production declines, the average cost per unit will rise as the fixed cost is spread over fewer units.2-12Manufacturing overhead is an indirect cost since these costs cannot be easily and con-veniently traced to particular units of products. 2-13 A differential cost is a cost that differs between alternatives in a decision. An opportu-nity cost is the potential benefit that is given up when one alternative is selected over another. A sunk cost is a cost that has already been in-curred and cannot be altered by any decision taken now or in the future.2-14No; differential costs can be either vari-able or fixed. For example, the alternatives might consist of purchasing one machine rather than another to make a product. The difference in the fixed costs of purchasing the two ma-chines would be a differential cost. 2-15Direct labor cost(34 hours × $15 per hour) .............$510 Manufacturing overhead cost(6 hours × $15 per hour) (90)Total wages earned...........................$6002-16Direct labor cost(45 hours × $14 per hour) .............$630 Manufacturing overhead cost(5 hours × $7 per hour) (35)Total wages earned...........................$6652-17Costs associated with the quality of con-formance can be broken down into prevention costs, appraisal costs, internal failure costs, and external failure costs. Prevention costs are in-curred in an effort to keep defects from occur-ring. Appraisal costs are incurred to detect de-fects before they can create further problems. Internal and external failure costs are incurred as a result of producing defective units.2-18Total quality costs are usually minimized by increasing prevention and appraisal costs in order to reduce internal and external failure costs. Total quality costs usually decrease as prevention and appraisal costs increase.2-19Shifting the focus to prevention and away from appraisal is usually the most effective way to reduce total quality costs. It is usually more effective to prevent defects than to at-tempt to fix them after they have occurred.2-20First, a quality cost report helps manag-ers see the financial consequences of defects. Second, the report may help managers identify the most important areas for improvement. Third, the report helps managers see whether quality costs are appropriately distributed among prevention, appraisal, internal failure, and external failure costs.2-21Most accounting systems do not track and accumulate the costs of quality. It is par-ticularly difficult to get a feel for the magnitude of quality costs since they are incurred in many departments throughout the organization.1. The cost of a hard-drive installed in a computer: direct materials cost.2. The cost of advertising in the Puget Sound Computer User newspaper:marketing and selling cost.3. The wages of employees who assemble computers from components:direct labor cost.4. Sales commissions paid to the company’s salespeople: marketing andselling cost.5. The wages of the assembly shop’s supervisor: manufacturing overheadcost.6. The wages of the company’s accountant: administrative cost.7. Depreciation on equipment used to test assembled computers before re-lease to customers: manufacturing overhead cost.8. Rent on the facility in the industrial park: a combination of manufactur-ing overhead, administrative, and marketing and selling cost. The rent would most likely be prorated on the basis of the amount of space oc-cupied by manufacturing, administrative, and marketing operations.Product Cost PeriodCost1. Depreciation on salespersons’ cars .......................... X2. Rent on equipment used in the factory....................X3. Lubricants used for maintenance of machines ..........X4. Salaries of finished goods warehouse personnel .......X5. Soap and paper towels used by factory workers atthe end of a shift.................................................X 6. Factory supervisors’ salaries....................................X 7. Heat, water, and power consumed in the factory......X 8. Materials used for boxing products for shipmentoverseas (units are not normally boxed)................ X 9. Advertising costs....................................................X10. Workers’ compensation insurance on factory em-ployees...............................................................X 11. Depreciation on chairs and tables in the factorylunchroom ..........................................................X 12. The wages of the receptionist in the administrativeoffices ................................................................ X 13. Lease cost of the corporate jet used by the com-pany's executives ................................................ X 14. Rent on rooms at a Florida resort for holding theannual sales conference....................................... X 15. Attractively designed box for packaging the com-pany’s product—breakfast cereal ..........................XCyberGamesIncome StatementSales....................................................... $1,450,000Cost of goods sold:Beginning merchandise inventory............$ 240,000Add: Purchases...................................... 950,000Goods available for sale.......................... 1,190,000 Deduct: Ending merchandise inventory.... 170,000 1,020,000Gross margin...........................................430,000Less operating expenses:Selling expense...................................... 210,000Administrative expense........................... 180,000 390,000Net operating income...............................$ 40,000Lompac ProductsSchedule of Cost of Goods ManufacturedDirect materials:Beginning raw materials inventory.............$ 60,000Add: Purchases of raw materials............... 690,000Raw materials available for use.................Deduct: Ending raw materials inventory..... 45,000Raw materials used in production..............$ 705,000 Direct labor................................................135,000 Manufacturing overhead............................. 370,000 Total manufacturing costs...........................Add: Beginning work in process inventory.... 120,000Deduct: Ending work in process inventory.... 130,000 Cost of goods manufactured........................ $1,200,000A few of these costs may generate debate. For example, some may arguethat the cost of advertising a Madonna rock concert is a variable cost sincethe number of people who come to the rock concert depends on theamount of advertising. However, one can argue that if the price is within reason, any Madonna rock concert in New York City will be sold out andthe function of advertising is simply to let people know the event will be happening. Moreover, while advertising may affect the number of personswho ultimately buy tickets, the causation is in one direction. If more peoplebuy tickets, the advertising costs don’t go up.Cost Behavior1. X-ray film used in the radiology lab at VirginiaMason Hospital in Seattle (X)2. The costs of advertising a Madonna rock con-cert in New York City (X)3. Rental cost of a McDonald’s restaurant build-ing in Hong Kong (X)4. The electrical costs of running a roller coasterat Magic Mountain (X)5. Property taxes on your local cinema (X)6. Commissions paid to salespersons at Nord-strom (X)7. Property insurance on a Coca-Cola bottlingplant (X)8. The costs of synthetic materials used to makeNike running shoes (X)9. The costs of shipping Panasonic televisions toretail stores (X)10. The cost of leasing an ultra-scan diagnosticmachine at the American Hospital in Paris (X)Cost Costing object Direct Cost IndirectCost1. The wages of pediatricnursesThe pediatric depart-ment X2. Prescription drugs A particular patient X3. Heating the hospital The pediatric depart-ment X4. The salary of the headof pediatricsThe pediatric depart-ment X 5. The salary of the headof pediatricsA particular pediatricpatient X 6. Hospital chaplain’s sal-aryA particular patientX7. Lab tests by outsidecontractorA particular patientX8. Lab tests by outsidecontractorA particular departmentXItem Differential Cost Opportunity Cost SunkCost1. Cost of the old X-ray machine........X 2. The salary of the head of theRadiology Department................ 3. The salary of the head of thePediatrics Department................4. Cost of the new color laserprinter.......................................X 5. Rent on the space occupied byRadiology.................................. 6. The cost of maintaining the oldmachine....................................X 7. Benefits from a new DNA ana-lyzer ......................................... X 8. Cost of electricity to run the X-ray machines.............................XNote: The costs of the salaries of the head of the Radiology Department and Pediatrics Department and the rent on the space occupied by Radiol-ogy are neither differential costs, nor opportunity costs, nor sunk costs. These are costs that do not differ between the alternatives and are there-fore irrelevant in the decision, but they are not sunk costs since they occur in the future.1. No. It appears that the overtime spent completing the job was simply amatter of how the job happened to be scheduled. Under these circum-stances, an overtime premium probably should not be charged to a cus-tomer whose job happens to fall at the end of the day’s schedule.2. Direct labor cost: 9 hours × $14 per hour............$126General overhead cost: 1 hour × $7 per hour (7)Total labor cost..................................................$1333. A charge for an overtime premium might be justified if the customer re-quested a “rush” order that caused the overtime.1.PreventionCost AppraisalCostInternalFailureCostExternalFailureCosta. Product testing (X)b. Product recalls (X)c. Rework labor and overhead..Xd. Quality circles (X)e. Downtime caused by de-fects (X)f. Cost of field servicing (X)g. Inspection of goods (X)h. Quality engineering (X)i. Warranty repairs (X)j. Statistical process control (X)k. Net cost of scrap (X)l. Depreciation of test equip-ment (X)m. Returns and allowancesarising from poor quality (X)n. Disposal of defective prod-ucts (X)o. Technical support to suppli-ers (X)p. Systems development (X)q. Warranty replacements (X)r. Field testing at customersite (X)s. Product design (X)2. Prevention costs and appraisal costs are incurred in an effort to keeppoor quality of conformance from occurring. Internal and external failurecosts are incurred because poor quality of conformance has occurred.© The McGraw-Hill Companies, Inc., 2006. All rights reserved.1.Mason CompanySchedule of Cost of Goods Manufactured Direct materials:Raw materials inventory, beginning..................$ 7,000Add: Purchases of raw materials...................... 118,000Raw materials available for use........................125,000Deduct: Raw materials inventory, ending.......... 15,000Raw materials used in production.....................$110,000 Direct labor....................................................... 70,000 Manufacturing overhead:Indirect labor.................................................30,000Maintenance, factory equipment......................6,000Insurance, factory equipment (800)Rent, factory facilities......................................20,000Supplies.........................................................4,200Depreciation, factory equipment...................... 19,000Total overhead costs......................................... 80,000 Total manufacturing costs..................................260,000 Add: Work in process, beginning........................ 10,000270,000 Deduct: Work in process, ending........................ 5,000 Cost of goods manufactured.............................. $265,000 2. The cost of goods sold section of Mason Company’s income statement:Finished goods inventory, beginning............$ 20,000Add: Cost of goods manufactured................ 265,000Goods available for sale..............................285,000Deduct: Finished goods inventory, ending.... 35,000Cost of goods sold......................................$250,000© The McGraw-Hill Companies, Inc., 2006. All rights reserved.Selling andCost Behavior Administrative ProductCost Item Variable Fixed Cost Cost1. Hamburger buns at aWendy’s outlet...........X X2. Advertising by a dentaloffice........................ X X3. Apples processed andcanned by Del Monte.X X4. Shipping canned ap-ples from a DelMonte plant to cus-tomers......................X X5. Insurance on a Bausch& Lomb factory pro-ducing contactlenses....................... X X 6. Insurance on IBM’scorporate headquar-ters........................... X X7. Salary of a supervisoroverseeing produc-tion of printers atHewlett-Packard........ X X 8. Commissions paid toEncyclopedia Britan-nica salespersons.......X X9. Depreciation of factorylunchroom facilitiesat a General Electricplant......................... X X 10. Steering wheels in-stalled in BMWs.........X X© The McGraw-Hill Companies, Inc., 2006. All rights reserved.1. a. Batteries purchased......................................................... 8,000Batteries drawn from inventory.........................................7,600 Batteries remaining in inventory (400)Cost per battery.............................................................. × $10 Cost in Raw Materials Inventory at April 30........................$4,000b. Batteries used in production (7,600 – 100)........................7,500Motorcycles completed and transferred to Finished Goods(90% × 7,500 = 6,750).................................................6,750 Motorcycles still in Work in Process at April 30. (750)Cost per battery.............................................................. × $10 Cost in Work in Process Inventory at April 30.....................$7,500c. Motorcycles completed and transferred to Finished Goods(see above)..................................................................6,750 Motorcycles sold during the month (70% × 6,750 =4,725).......................................................................... 4,725 Motorcycles still in Finished Goods at April 30....................2,025 Cost per battery.............................................................. × $10 Cost in Finished Goods Inventory at April 30......................$20,250d. Motorcycles sold during the month (above).......................4,725Cost per battery.............................................................. × $10 Cost in Cost of Goods Sold at April 30............................... $47,250e. Batteries used in salespersons’ motorcycles (100)Cost per battery.............................................................. × $10 Cost in Selling Expense at April 30.................................... $ 1,000 2. Raw Materials Inventory—balance sheetWork in Process Inventory—balance sheetFinished Goods Inventory—balance sheetCost of Goods Sold—income statementSelling Expense—income statement© The McGraw-Hill Companies, Inc., 2006. All rights reserved.1. Direct labor cost: 31 hours × $14 per hour...................$434Manufacturing overhead cost: 9 hours × $14 per hour (126)Total cost................................................................... $5602. Direct labor cost: 48 hours × $14 per hour...................$672Manufacturing overhead cost: 8 hours × $7 per hour (56)Total cost................................................................... $7283. A company could treat the cost of fringe benefits relating to direct laborworkers as part of manufacturing overhead. This approach spreads the cost of such fringe benefits over all units of output. Alternatively, the company could treat the cost of fringe benefits relating to direct labor workers as additional direct labor cost. This latter approach charges the costs of fringe benefits to specific jobs rather than to all units of output.© The McGraw-Hill Companies, Inc., 2006. All rights reserved.1. T otal wages for the week:Regular time: 40 hours × $20 per hour....................$800 Overtime: 6 hours × $30 per hour (180)Total wages..............................................................$980 Allocation of total wages:Direct labor: 46 hours × $20 per hour......................$920 Manufacturing overhead: 6 hours × $10 per hour.. (60)Total wages..............................................................$9802. T otal wages for the week:Regular time: 40 hours × $20 per hour....................$ 800 Overtime: 8 hours × $30 per hour (240)Total wages..............................................................$1,040 Allocation of total wages:Direct labor: 45 hours × $20 per hour......................$ 900 Manufacturing overhead:Idle time: 3 hours × $20 per hour.........................$60Overtime premium: 8 hours × $10 per hour........... 80 140 Total wages..............................................................$1,0403. T otal wages and fringe benefits for the week:Regular time: 40 hours × $20 per hour....................$ 800 Overtime: 10 hours × $30 per hour. (300)Fringe benefits: 50 hours × $6 per hour (300)Total wages and fringe benefits............................$1,400 Allocation of wages and fringe benefits:Direct labor: 48 hours × $20 per hour......................$ 960overhead:ManufacturingIdle time: 2 hours × $20 per hour.........................$ 40Overtime premium: 10 hours × $10 per hour (100)Fringe benefits: 50 hours × $6 per hour................ 300 440 Total wages and fringe benefits.................................$1,400© The McGraw-Hill Companies, Inc., 2006. All rights reserved.© The McGraw-Hill Companies, Inc., 2006. All rights reserved.Solutions Manual, Chapter 2354. A llocation of wages and fringe benefits: Direct labor: Wage cost: 48 hours × $20 per hour..................... $960 Fringe benefits: 48 hours × $6 per hour................ 288 $1,248 Manufacturing overhead: Idle time: 2 hours × $20 per hour......................... 40 Overtime premium: 10 hours × $10 per hour......... 100 Fringe benefits: 2 hours × $6 per hour.................. 12 152 Total wages and fringe benefits............................... $1,400© The McGraw-Hill Companies, Inc., 2006. All rights reserved. 36Managerial Accounting, 11th Edition1. Florex Company Quality Cost ReportThis Year Last YearAmountPercent ofSales Amount Percent of Sales Prevention costs: Quality engineering...........$ 5700.76 $ 4200.56 Systems development.......750 1.00 4800.64 Statistical process control.. 180 0.24 0 0.00 Total prevention costs......... 1,500 2.00 900 1.20Appraisal costsInspection........................900 1.20 750 1.00 Product testing.................1,200 1.60 810 1.08 Supplies used in testing ....600.08 300.04 Depreciation of testingequipment.....................240 0.32 210 0.28 Total appraisal costs............ 2,400 3.201,8002.40Internal failure costs:Net cost of scrap..............1,125 1.50 6300.84 Rework labor....................1,500 2.00 1,050 1.40 Disposal of defectiveproducts........................ 975 1.30 720 0.96 Total internal failure costs....3,600 4.802,4003.20External failure costs:Cost of field servicing........900 1.20 1,200 1.60 Warranty repairs ..............1,050 1.40 3,600 4.80 Product recalls.................. 750 1.00 2,100 2.80Total external failure costs...2,700 3.60 6,9009.20Total quality cost ................$10,20013.60 $12,00016.002.© The McGraw-Hill Companies, Inc., 2006. All rights reserved. Solutions Manual, Chapter 2 37© The McGraw-Hill Companies, Inc., 2006. All rights reserved. 38Managerial Accounting, 11th Edition3. The overall impact of the company’s increased emphasis on quality over the past year has been positive in that total quality costs have de-creased from 16% of sales to 13.6% of sales. Despite this improvement, the company still has a poor distribution of quality costs. The bulk of the quality costs in both years is traceable to internal and external failure, rather than to prevention and appraisal. Although the distribution of these costs is poor, the trend this year is toward more prevention and appraisal as the company has given more emphasis on quality.Probably due to the increased spending on prevention and appraisal ac-tivities during the past year, internal failure costs have increased by one half, going from $2.4 million to $3.6 million. The reason internal failure costs have gone up is that, through increased appraisal activity, defects are being caught and corrected before products are shipped to custom-ers. Thus, the company is incurring more cost for scrap, rework, and so forth, but it is saving huge amounts in field servicing, warranty repairs, and product recalls. External failure costs have fallen sharply, decreasing from $6.9 million last year to just $2.7 million this year.If the company continues its emphasis on prevention and appraisal—and particularly on prevention—its total quality costs should continue to de-crease in future years. Although internal failure costs are increasing for the moment, these costs should decrease in time as better quality is de-signed into products. Appraisal costs should also decrease as the need for inspection, testing, and so forth decreases as a result of better engi-neering and tighter process control.© The McGraw-Hill Companies, Inc., 2006. All rights reserved. 40Managerial Accounting, 11th Edition1. The controller is correct in his viewpoint that the salary cost should be classified as a selling (marketing) cost. The duties described in the prob-lem have nothing to do with manufacturing a product, but rather deal with moving finished units from the factory to distribution warehouses. Selling costs include all costs necessary to secure customer orders and to get the finished product into the hands of customers. Coordination of shipments of finished units from the factory to distribution warehouses falls in this category.2. No, the president is not correct. The reported net operating income for the year will differ depending on how the salary cost is classified. If the salary cost is classified as a selling expense all of it will appear on the income statement as a period cost. However, if the salary cost is classi-fied as a manufacturing (product) cost, then it will be added to Work In Process Inventory along with other manufacturing costs for the period. To the extent that goods are still in process at the end of the period, part of the salary cost will remain with these goods in the Work in Proc-ess Inventory account. Only that portion of the salary cost that has been assigned to finished units will leave the Work In Process Inventory ac-count and be transferred into the Finished Goods Inventory account. In like manner, to the extent that goods are unsold at the end of the pe-riod, part of the salary cost will remain with these goods in the Finished Goods Inventory account. Only the portion of the salary that has been assigned to finished units that are sold during the period will appear on the income statement as an expense (part of Cost of Goods Sold) for the period. The remainder of the salary costs will be on the balance sheet as part of inventories.。

东北财大管理会计习题集全

东北财大管理会计习题集全!1.某公司只产销一种产品,本年单位变动成本为6元,变动成本总额为84000元,获营业利润18000元,若该公司计划下一年度变动成本率仍维持本年度的40%,其他条件不变。

要求:预测下年度的保本销售量及保本销售额。

答:销售收入=84000/40%=210000元销售量=84000/6=14000(件)销售单价=210000/14000=15元单位贡献边际=15-6=9(元)固定成本=210000-84000-18000=108000(元)保本量=108000/9=12000(件)保本额=108000/(1-40%)=180000(元)2.已知某公司2000年1—6月份维修费(为混合成本〉与有关业务量(为直接人工小时)的历史数据如下:要求:(1(2)预测在直接人工为40千小时,维修费总额是多少?答:(1)高点坐标(46,60),低点坐标(14,28)b=(60-28)/(46-14)=1千元/千小时a=28-1×14=14(千元〉成本性态模型为Y=14+x(2)维修费总额=14+40=54(千元)3.要求=采用变动成本法编制该企业1998~2000年的收益表。

答:4.答:高点坐标(28,8200)低点坐标(16,5200)b=(8200-5200)/(28-16)=250元/件a=5200-250×16=1200(元)成本性态模型为Y=1200+25Ox5.答:6.5元,单位变动制造费用为7元,固定性制造费用总额为4000元,单位变动性销售及管理费用为4元,固定性销售及管理费用为1000元。

期初存货量为0,本期产量为1000件,销量为600件,单位售价为40元要求:分别按两种方法的有关公式计算下列指标:(1)单位产品成本刊(2)期间成本(3)销货成本(4)营业利润答:变动成本法下单位产品成本=10+5+7=22(元)期间成本=1000+4000+4×600=7400(元〉销货成本=22×600=13200(元〉营业利润=4O×600-132004×60O-5000=3400(元〉完全成本法下单位产品成本=10+5+7+4=26(元〉期间成本=4×600+1000=3400(元〉销货成本=26×600=15600(元〉营业利润=40×460-15600-340O=5000(元〉7.要求:计算2000年的综合保本额及各种产品的保本额。

东北财经大学《管理会计》六套模拟试题及答案

《管理会计》模拟试题1一、单项选择题(下列各题只有一个符合题意的正确答案。

将你选定的答案编号用英文大写字母填入每题的括号中。

本类题共10分,每小题1分。

不选、错选或多选,该小题均不得分)1.下列会计子系统中,能够履行管理会计“考核评价经营业绩”职能的是()。

A.预测决策会计B.规划控制会计C.对外报告会计D.责任会计2.如果某项管理会计信息同时满足了相关性和可信性的要求,那么我们可以断定该信息在质量上符合()。

A.真实性原则B.决策有用性原则C.及时性原则D.灵活性原则3.阶梯式混合成本又可称为()。

A.半固定成本B.半变动成本C.延期变动成本D.曲线式成本4.如果某期按变动成本法计算的营业利润为5 000元,该期产量为2 000件,销售量为1 000件,期初存货为零,固定性制造费用总额为2 000元,则按完全成本法计算的营业利润为( )。

A.6 000元B.5 000元C.1 000元D.0元5.下列各项中,属于因果预测分析法的是()。

A.趋势分析法B.移动平均法C.本量利分析法D.平滑指数法6某企业利用0.4的平滑指数进行销售预测,已知2002年的实际销量为100吨,预计销量比实际多10吨;2003年实际销量比预测销量少6吨,则该企业2004年预测销量应为()。

A.106.6吨B.103.6吨C.93.6吨D.63.6吨7.某产品按每件10元的价格出售时,可获得8 000元贡献边际,贡献边际率为20%,企业最大生产能力为10000件;将价格调低为9元时,预计可实现销售9 000件,则调价前后的利润无差别点业务量为()。

A.9000件B.8000件C.6000件D.4000件8.投资项目的建设起点与终结点之间的时间间隔称为()。

A.项目计算期B.生产经营期C.建设期D.试产期9.在以下预算中,首先应当编制的是()。

A.生产预算B.销售预算C.直接材料预算D.直接人工预算10.下列各项中,属于标准成本控制系统前提和关键的是()。

东北财经大学《管理会计》六套模拟试题及答案

资料 期初存货量 本期生产量 本期销货量 期末存货量

第一年 0 6000 6000 0

第二年 0 8000 6000 2000

第三年 2000 4000 6000 0

要求: (1)分别按变动成本法和完全成本法计算单位产品成本; (2)分别按变动成本法和完全成本法法计算第一年的营业利润; (3)利用差额简算法计算第三年完全成本法与变动成本法的营业利润差额。 2.已知某企业组织多品种经营,本年的有关资料如下: 品种 A B C 销售单价(元) 620 100 60 销售量(件) 100 2000 3000 单位变动成本(元) 372 50 45

四简答题1p15162p5125133p576577五计算题8000062000210010001636364a62000163636410004563636y45636361636364x1单价153050元2销售量63000154200固定成本5015420018000129000元32004年的保本额1290007018428571元4保利量12900098500356500件5安全边际额50420018184285714251429元1变动成本法单位产品成本105722完全成本法单位产品成本2240001000262变动成本法期间成本4000100060047400完全成本法期间成本1000600434003变动成本法销货成本2260013200完全成本法销货成本26600156004变动成本法营业利润40600224600400010003400完全成本法营业利润4060026600340050005因为完全成本法下的期末存货成本多吸收固定性制造费用1600元40040001000而期初存货成本为零因此完全成本法下的利润比变动成本法下的利润多1600方案项目继续加工直接出售差异额相关收入相关成本其中

东北财经大学《管理会计》六套模拟试题及标准答案

东北财经大学《管理会计》六套模拟试题及答案————————————————————————————————作者:————————————————————————————————日期:《管理会计》模拟试题1一、单项选择题(下列各题只有一个符合题意的正确答案。

将你选定的答案编号用英文大写字母填入每题的括号中。

本类题共10分,每小题1分。

不选、错选或多选,该小题均不得分)1.下列会计子系统中,能够履行管理会计“考核评价经营业绩”职能的是()。

A.预测决策会计B.规划控制会计C.对外报告会计D.责任会计2.如果某项管理会计信息同时满足了相关性和可信性的要求,那么我们可以断定该信息在质量上符合()。

A.真实性原则B.决策有用性原则C.及时性原则D.灵活性原则3.阶梯式混合成本又可称为()。

A.半固定成本B.半变动成本C.延期变动成本D.曲线式成本4.如果某期按变动成本法计算的营业利润为5 000元,该期产量为2 000件,销售量为1 000件,期初存货为零,固定性制造费用总额为2 000元,则按完全成本法计算的营业利润为( )。

A.6 000元B.5 000元C.1 000元D.0元5.下列各项中,属于因果预测分析法的是()。

A.趋势分析法B.移动平均法C.本量利分析法D.平滑指数法6某企业利用0.4的平滑指数进行销售预测,已知2002年的实际销量为100吨,预计销量比实际多10吨;2003年实际销量比预测销量少6吨,则该企业2004年预测销量应为()。

A.106.6吨B.103.6吨C.93.6吨D.63.6吨7.某产品按每件10元的价格出售时,可获得8 000元贡献边际,贡献边际率为20%,企业最大生产能力为10000件;将价格调低为9元时,预计可实现销售9 000件,则调价前后的利润无差别点业务量为()。

A.9000件B.8000件C.6000件D.4000件8.投资项目的建设起点与终结点之间的时间间隔称为()。

东北财经大学《管理会计》六套模拟试题及答案

《管理会计》模拟试题1一、单项选择题(下列各题只有一个符合题意的正确答案。

将你选定的答案编号用英文大写字母填入每题的括号中。

本类题共10分,每小题1分。

不选、错选或多选,该小题均不得分)1.下列会计子系统中,能够履行管理会计“考核评价经营业绩”职能的是()。

A.预测决策会计B.规划控制会计C.对外报告会计D.责任会计2.如果某项管理会计信息同时满足了相关性和可信性的要求,那么我们可以断定该信息在质量上符合()。

A.真实性原则B.决策有用性原则C.及时性原则D.灵活性原则3.阶梯式混合成本又可称为()。

A.半固定成本B.半变动成本C.延期变动成本D.曲线式成本4.如果某期按变动成本法计算的营业利润为5 000元,该期产量为2 000件,销售量为1 000件,期初存货为零,固定性制造费用总额为 2 000元,则按完全成本法计算的营业利润为( )。

A.6 000元B.5 000元C.1 000元D.0元5.下列各项中,属于因果预测分析法的是()。

A.趋势分析法B.移动平均法C.本量利分析法D.平滑指数法6某企业利用0.4的平滑指数进行销售预测,已知2002年的实际销量为100吨,预计销量比实际多10吨;2003年实际销量比预测销量少6吨,则该企业2004年预测销量应为()。

A.106.6吨B.103.6吨C.93.6吨D.63.6吨7.某产品按每件10元的价格出售时,可获得8 000元贡献边际,贡献边际率为20%,企业最大生产能力为10000件;将价格调低为9元时,预计可实现销售9 000件,则调价前后的利润无差别点业务量为()。

A.9000件B.8000件C.6000件D.4000件8.投资项目的建设起点与终结点之间的时间间隔称为()。

A.项目计算期B.生产经营期C.建设期D.试产期9.在以下预算中,首先应当编制的是()。

A.生产预算B.销售预算C.直接材料预算D.直接人工预算10.下列各项中,属于标准成本控制系统前提和关键的是()。

东北财经大学出版社管理会计课后习题答案

直接材料(元) 制造费用分配率 制造费用分配(元) 产品成本合计(元) 产量(件) 单位产品成本(元)

35 000 60×500=30 000 85 000 4 000 21.25 元/件

10 000 60×100=6 000 24 000 1 000 24 元/件

36 000÷(500+100)=60 元/小时

2. (1) 采购材料作业分配率=50 000÷5 000=10(元/千克) 生产加工作业分配率=35 000÷7 000=5(元/小时) 产品组装作业分配率=44 000÷4 000=11(元/小时) 质量检验作业分配率=60 000÷200=300 (元/次) (2)S 产品的制造费用=2 000×10+5×100+35×11+10×300=23 885 (元) 3. (1) 用传统成本法计算 A、B 产品的成本。 项目 直接人工(元) A 产品 20 000 B 产品 8 000

第4章 一、单项选择题 1.B 2.A 3.C 4.C 5.A 6.D 7. D 8.A 9.B 10.B 11.A 12.B 13.C 14. A 15.D 二、多项选择题 1. ABCD 2. BC 3. AD 4. ABCDE 5. BCDE 6.ABC 7.AC 8. ABCD 9. BCD 10.ABDE 11.ABDE 12.DE 13.ABCDE 14.ACD 15.BCE 三、判断题 1. 2. 3. 4. 5. 6. 7. 8. 9. 10. 四、业务处理题 1. 作业 产品设计 生产订单 调试设备 质量检测 包装运输 作业动因 设计小时 订单次数 调试小时 检测小时 发货次数 作业 机器运行 材料采购 生产指令 产品包装 材料处理 作业动因 机器小时 采购次数 指令次数 包装次数 移动次数

(完整版)管理会计各章节多选题题目及答案

《管理会计》各章节多选题题目及答案第一章多项选择题:1、管理会计属于()。

A.现代企业会计B.经营型会计C.外部会计D.报账型会计E.内部会计2、管理会计的职能包括( )。

A.参与经济决策B.控制经济过程C.规划经营目标D.预测经济前景E.考核评价经营业绩3、( )属于现代管理会计的基本内容。

A.预测决策会计B.责任会计C.预算会计D.规划控制会计E.以上都是4、( )的出现标志管理会计的原始雏形的形成。

A.标准成本计算制度B.变动成本法C.预算控制D.责任考评E.以上都是5、下列项目中,属于在现代管理会计阶段产生和发展起来的有( ) 。

A.规划控制会计B.管理会计师职业C.责任会计D.管理会计专业团体E.预测决策会计6、下列项目中,可以作为管理会计主体的有( )。

A.企业整体B.分厂C.车间D.班组E.个人7、管理会计是( ) 。

A.活帐B.呆帐C.报账型会计D.外部会计E.经营型会计8、下列关于管理会计的叙述,正确的有( )。

A.工作程序性较差B.可以提供未来信息C.以责任单位为主体D.必须严格遵循公认会计原则E.重视管理过程和职工的作用9、可以将现代管理会计的发展趋势简单地概括为()A.系统化B.规范化C.职业化D.社会化E.国际化10、西方管理会计师职业团体主要从事的工作包括()A.组织纯学术研究B.组织专业资格考试C.安排后续教育D.制定规范和标准E.推广管理会计方法ABE、ABCDE、ABD、AC、BCDE、ABCDE、ADE、ABCE、ABCDE、BCDE第二章多项选择题:1、成本按其核算的目标分类为( )。

A.质量成本B.未来成本C.责任成本D.业务成本E.历史成本2、固定成本具有的特征是( )。

A.固定成本总额的不变性B.单位固定成本的反比例变动性C.固定成本总额的正比例变动性D.单位固定成本的不变性E.固定成本总额变动性3、变动成本具有的特征是( )。

A.变动成本总额的不变性B.单位变动成本的反比例变动性C.变动成本总额的不变性D.变动成本总额的正比例变动性E.单位变动成本的不变性4、下列成本项目中,( )是酌量性固定成本。

《管理会计》考试题库及答案大全(最新)

《管理会计》考试题库及答案一.单项选择题1.C 2.C 3.C 4.C 5.B 6.B 7.C 8.D 9.C 10.A 11.B 12.C 13.B 14.B 15.D 16.B 17.D 18.A 19.B 20.C 21.C 22.A 23.C 24.C 25.C 26.B 27.B 28.C 29.C 30.D 31.A 32.D 33.B 34.C 35.A 36.A 37.B 38.C 39.B 40.D 41.C 42.A 43.A 44.B 45.D 46.C 47.D 48.A 49.C 50.B 51.D 52.B 53.B 54.C 55.A 56.B 57.D 58.A 59.C 60.A 61.D 62.C 63.D 64.C 65.B 66.D 67.A 68.B 69.C 70.D 71.B 72.C 73.B 74.D 75.B 76.C 77.D 78.B 79.B 80.D 81.A 82.D 83.D 84.A 85.C 86.B 87.B 88.A 89.C 90.B 91.B 92.C 93.D 94.D 95.B 96.A 97.C 98.B 99.B 100.A 101.C 102.B 103.C 104.C 105.C 106.B 107.A 108.B 109.C 110.A 111.D 112.B 113.A 114.B 115.B 116.A117.A118.A119.D 120.A1.下列各项中,与传统的财务会计相对立概念而存在的是()。

A.现代会计B.企业会计C.管理会计D.管理会计学2.现代管理会计的一个重要特征是()。

A.具有统一性和规范性B.必须遵循公认的会计原则C.方式方法更为灵活多样D.方法单一3.在Y=a+()X中,Y表示总成本,a表示固定成本,X表示销售额,则X的系数应是()。

A.单位变动成本B.单位边际贡献C.变动成本率D.边际贡献率4.单位产品售价减去单位变动成本的差额称为()。

东北财经大学《管理会计》题库(第12章)及附满分答案

东北财经大学《管理会计》题库(第12章)及附满分答案第十二章1、B 在管理会计中,因约束条件的模糊性而导致出现变量取值不稳定和未来事件结果多样性的现象就是所谓的()A、确定B、不确定C、风险D、复杂性2、ABC 下列各项中,符合表述“不确定”特征的说法有()A、约束条件具有模糊性B、变量取值具有不稳定性C、分析结果具有多样性D、计算公式具有复杂性E、计算结论具有随意性3、A 管理会计中的不确定分析主要适用于预测分析和决策分析A、对B、错4、A 管理会计中的不确定分析就是风险分析A、对B、错5、A 在管理会计中,“不确定”是指由于约束条件的模糊性而导致的变量取值的不稳定性和未来事件结果多样性的一种现象A、对B、错6、C 在不确定分析中,如果无法知道决策对象可能出现的后果,或虽然知道可能出现的后果但无法知道它发生的概率大小的情况下,应当采取()A、敏感性分析B、概率分析C、非概率分析D、定性分析7、ABC 下列各项中,属于不确定分析类型的有()A、敏感性分析B、概率分析C、非概率分析D、预测分析E、决策分析8、C 在管理会计中,敏感性分析、概率分析和非概率分析都属于()A、定性分析B、确定分析C、不确定分析D、非定量分析9、 A敏感性分析的实质就是通过注意改变相关变量数值的方法来揭示关键指标受这些因素变动影响大小的规律A、对B、错10、B 概率分析是指在概率论原理的指导下,直接利用概率对那些有多种可能后果的不确定因素进行定量处理的一种确定分析技术A、对B、错11、B 在敏感性分析中,因素不相关的假定又称为()A、有限因素的假定B、因素单独变动假定C、相同变动幅度的假定D、影响效果相同的假定12、A 特定因素按有关假定单独变动1%后使利润增长的百分比指标叫做该因素的()A、灵敏度指标B、变动率指标C、敏感性D、变动极限13、ABCD 敏感性分析的前提是()A、有限因素B、因素不相关C、相同变动幅度D、影响效果相同E、因素之间相关14、C 通过分析预测有关因素变动对净现值和内部收益率等主要经济评价指标的影响程度的敏感性分析方法是()A、保本点敏感性分析B、利润敏感性分析C、投资敏感性分析D、保利点敏感性分析15、A 对敏感性高的因素应给予高度重视,对敏感性低的因素,不必作为分析的重点()A、对B、错16、ACE 如果单价的灵敏度指标为10%,固定成本的灵敏度指标为4%,则有关因素的极限变动率分别为()A、K1=-10%B、K2=+25%C、K3=-20%D、K4=+25%E、K2=+20%17、B 如果单价的灵敏度指标为10%,固定成本的灵敏度指标为3%,则单位变动成本的灵敏度指标为()A、7%B、6%C、5%D、4%18、ABC 保本点敏感性分析的具体假定包括()A、销售量为常数B、企业正常盈利C、因素单独变动D、单价为常数E、因素相关19、B 保本点敏感性分析的优点是能够从相对数的角度直接确定影响保本点因素的变动范围A、对B、错20、A 在进行保本点敏感性分析时,假定企业的安全边际指标大于0()A、对B、错21、ABCE 下列各项中,属于利润敏感性分析与投资敏感性分析的具体假定不同之处的有()A、核心指标的数目不同B、考虑因素的内容不同C、因素变动幅度不同D、因素变动与否不同E、指标的变动方向不同22、B 利润灵敏度指标的排列是:单价的灵敏度指标最大;单位变动成本的灵敏度指标次之;其次是销售量的灵敏度指标;固定成本的的灵敏度指标最低A、对B、错23、A 在利润敏感性分析中,如果企业正常盈利,则对利润影响程度最高的因素是()A、单价B、单位变动成本C、销售量D、固定成本24、ABD 在利润灵敏度分析中,当任意第i个因素以任一幅度单独变动时,利润的变动率计算公式中考虑的指标有()A、(-1)1+iB、DiC、KiD、SiE、1%25、AE 下列各项中,属于某因素中间变量特征的有()A、其变动率与该因素的变动率相同B、其变动率与该因素的变动率相反C、其变动额与该因素的变动额相反D、其变动额与利润的变动额相同E、其变动额与利润变动额的绝对值相同26、B 在投资敏感性分析中,因素变动对净现值和内部收益率影响程度分析的总量法比差量法更为简便易行A、对B、错27、D 投资敏感性分析的结论表明,下列各项中其变动只能影响净现值而不会影响内部收益率指标的因素是()A、售价B、销售量C、经营成本D、基准折现率28、BCDE 按照投资敏感性分析原理,如果因素的变动不突破有关极限,该投资项目仍具有财务可行性,这些极限包括()A、单价增长率极限B、销售量降低率极限C、经营成本增长率极限D、经营期变动下限E、固定资产投资超支的极限29、B 分别利用总量法和差量法对同一个投资项目进行敏感性分析,可能会得出不同的结论A、对B、错30、B 利润敏感性分析与投资敏感性分析的具体假定相同A、对B、错31、A 随机现象的每一种表现或结果称为()A、随机事件B、随机变量C、概率D、期望值32、A 只能以整数形式表现的随机变量是()A、离散型随机变量B、连续型随机变量C、古典型随机变量D、正态分布型随机变量33、C 在概率分析中,在经验积累或主观估计的基础上形成的概率是()A、先验概率B、后验概率C、主观概率D、客观概率34、A 概率分析包括期望值分析法和联合概率法概率分析A、对B、错35、C 某企业只生产一种产品,单价、单位变动成本、销售量和固定成本都是不确定因素。

东北财经管理会计试题题库(含计算题解析和答案纠错)

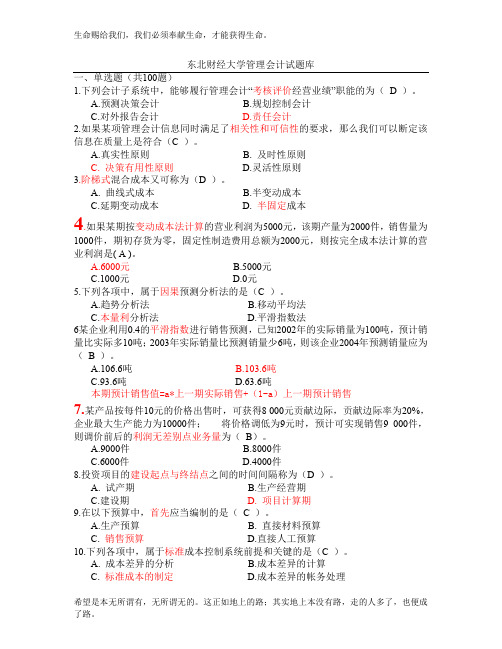

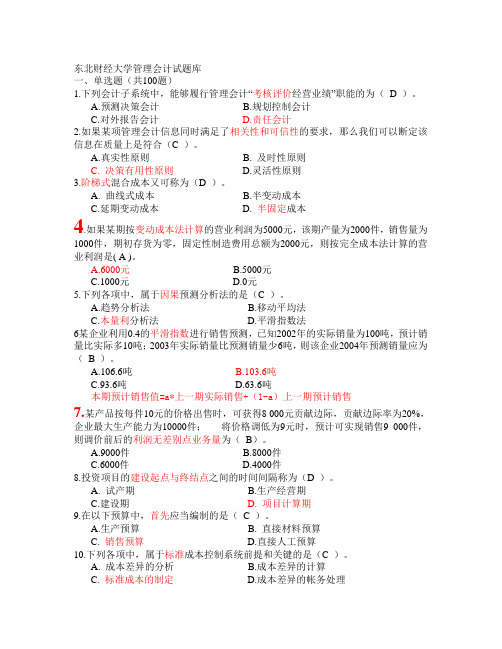

东北财经大学管理会计试题库一、单选题(共100题)1.下列会计子系统中,能够履行管理会计“考核评价经营业绩”职能的为(D )。

A.预测决策会计B.规划控制会计C.对外报告会计D.责任会计2.如果某项管理会计信息同时满足了相关性和可信性的要求,那么我们可以断定该信息在质量上是符合(C )。

A.真实性原则B. 及时性原则C. 决策有用性原则D.灵活性原则3.阶梯式混合成本又可称为(D )。

A. 曲线式成本B.半变动成本C.延期变动成本D. 半固定成本4.如果某期按变动成本法计算的营业利润为5000元,该期产量为2000件,销售量为1000件,期初存货为零,固定性制造费用总额为2000元,则按完全成本法计算的营业利润是( A )。

A.6000元B.5000元C.1000元D.0元5.下列各项中,属于因果预测分析法的是(C )。

A.趋势分析法B.移动平均法C.本量利分析法D.平滑指数法6某企业利用0.4的平滑指数进行销售预测,已知2002年的实际销量为100吨,预计销量比实际多10吨;2003年实际销量比预测销量少6吨,则该企业2004年预测销量应为(B )。

A.106.6吨B.103.6吨C.93.6吨D.63.6吨本期预计销售值=a*上一期实际销售+(1-a)上一期预计销售7.某产品按每件10元的价格出售时,可获得8 000元贡献边际,贡献边际率为20%,企业最大生产能力为10000件;将价格调低为9元时,预计可实现销售9 000件,则调价前后的利润无差别点业务量为(B)。

A.9000件B.8000件C.6000件D.4000件8.投资项目的建设起点与终结点之间的时间间隔称为(D )。

A. 试产期B.生产经营期C.建设期D. 项目计算期9.在以下预算中,首先应当编制的是(C )。

A.生产预算B. 直接材料预算C. 销售预算D.直接人工预算10.下列各项中,属于标准成本控制系统前提和关键的是(C )。

东财《管理会计》复习题与参考答案

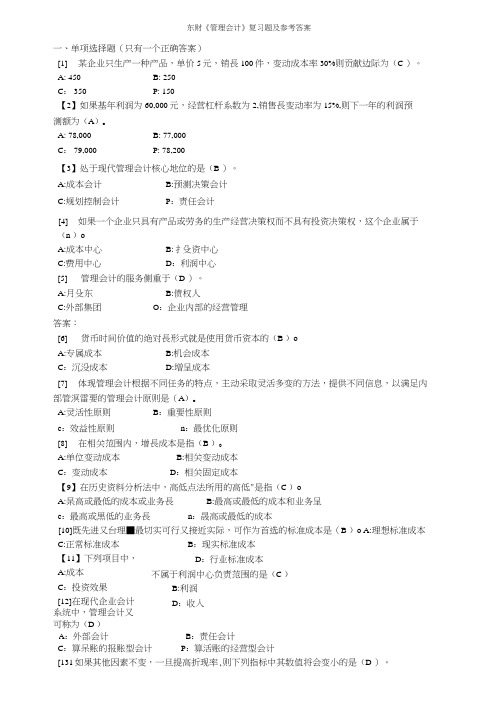

一、单项选择题(只有一个正确答案)[1] 某企业只生产一种产品,单价5元,销長100件,变动成本率30%则贡献边际为(C )。

A: 450B: 250 C : 350 P: 150【2】如果基年利润为60,000元,经营杠杆系数为2,销售長变动率为15%,则下一年的利润预 测额为(A )oA: 78,000B: 77,000 C : 79,000 P: 78,200【3】处于现代管理会计核心地位的是(B )。

A:成本会计B:预测决策会计 C:规划控制会计 P :责任会计[4] 如果一个企业只具有产品或劳务的生产经营决策权而不具有投资决策权,这个企业属于 (n )oA:成本中心B:扌殳资中心 C:费用中心D :利润中心 [5]管理会计的服务侧重于(D )。

A:月殳东B:债权人 C:外部集团 O :企业内部的经营管理 答案:[6] 货币时间价值的绝对長形式就是使用货币资本的(B )oA:专属成本 B:机会成本C :沉没成本D:増呈成本 [7] 体现管理会计根据不同任务的特点,主动采取灵活多变的方法,提供不同信息,以满足内 部管溟雷要的管理会计原则是(A )oA:灵活性原则B :重要性原则 c :效益性原则n :最优化原则 [8] 在相关范围内,增長成本是指(B )0 A:单位变动成本B:相关变动成本 C :变动成本 D :相关固定成本【9】在历史资料分析法中,高低点法所用的高低"是指(C )o A:杲高或最低的成本或业务長 B:最高或最低的成本和业务呈c :最高或黒低的业务長 n :晟高或最低的成本[10]既先进又台理■最切实可行又接近实际,可作为首选的标准成本是(B )o A:理想标准成本 C:正常标准成本 【11】下列项目中,A:成本C :投资效果[12]在现代企业会计系统中,管理会计又可称为(D )C :算呆账的报账型会计 P :算活账的经营型会计[131如果其他因素不变,一旦提高折现率,则下列指标中其数值将会变小的是(D )。

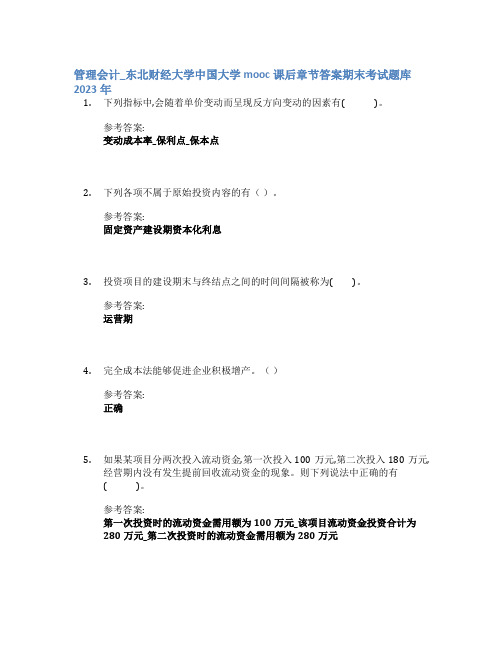

管理会计_东北财经大学中国大学mooc课后章节答案期末考试题库2023年

管理会计_东北财经大学中国大学mooc课后章节答案期末考试题库2023年1.下列指标中,会随着单价变动而呈现反方向变动的因素有()。

参考答案:变动成本率_保利点_保本点2.下列各项不属于原始投资内容的有()。

参考答案:固定资产建设期资本化利息3.投资项目的建设期末与终结点之间的时间间隔被称为()。

参考答案:运营期4.完全成本法能够促进企业积极增产。

()参考答案:正确5.如果某项目分两次投入流动资金,第一次投入100万元,第二次投入180万元,经营期内没有发生提前回收流动资金的现象。

则下列说法中正确的有()。

参考答案:第一次投资时的流动资金需用额为100万元_该项目流动资金投资合计为280万元_第二次投资时的流动资金需用额为280万元6.变动成本法既有利于短期决策,也有利于长期决策。

()参考答案:错误7.在下列各项指标中,用于考核投资中心业绩的有()。

参考答案:投资利润率_剩余收益8.不论各期产量是否相等,只要销量相等,按完全成本法计算的各期税前利润就相等。

()参考答案:错误9.在贡献式本量利关系图中,销售收入线与固定成本线之间的垂直距离是贡献边际。

()参考答案:错误10.动态指标又称为非折现评价指标,包括净现值、净现值率、总投资收益率等。

()参考答案:错误11.投资中心是企业责任中心的最高层次,也是决定企业经济效益高低的关键部门。

()参考答案:正确12.下列各项中,不可能导致狭义营业利润差额发生的因素包括()。

参考答案:单价_销售量_非生产成本_变动生产成本13.变动成本法所提供的信息对强化企业管理有相当大的积极作用,比如可以()。

参考答案:加强成本管理_简化成本计算_促进以销定产14.如果本期销售量比上期增加,则按变动成本法计算的本期营业利润()。

参考答案:应当大于上期15.某项目建设期购入固定资产价值100万元,取得无形资产20万元,资金均为借入,建设期1年,借款年利率为10%,建设期末发生开办费15万元,则原始投资总计()万元。

2019东北财经管理会计试题题库含计算题解析和答案纠错.doc

东北财经大学管理会计试题库一、单选题(共100题)1.下列会计子系统中,能够履行管理会计“考核评价经营业绩”职能的为(D )。

A.预测决策会计B.规划控制会计C.对外报告会计D.责任会计2.如果某项管理会计信息同时满足了相关性和可信性的要求,那么我们可以断定该信息在质量上是符合(C )。

A.真实性原则B. 及时性原则C. 决策有用性原则D.灵活性原则3.阶梯式混合成本又可称为(D )。

A. 曲线式成本B.半变动成本C.延期变动成本D. 半固定成本4.如果某期按变动成本法计算的营业利润为5000元,该期产量为2000件,销售量为1000件,期初存货为零,固定性制造费用总额为2000元,则按完全成本法计算的营业利润是( A )。

A.6000元B.5000元C.1000元D.0元5.下列各项中,属于因果预测分析法的是(C )。

A.趋势分析法B.移动平均法C.本量利分析法D.平滑指数法6某企业利用0.4的平滑指数进行销售预测,已知2002年的实际销量为100吨,预计销量比实际多10吨;2003年实际销量比预测销量少6吨,则该企业2004年预测销量应为(B )。

A.106.6吨B.103.6吨C.93.6吨D.63.6吨本期预计销售值=a*上一期实际销售+(1-a)上一期预计销售7.某产品按每件10元的价格出售时,可获得8 000元贡献边际,贡献边际率为20%,企业最大生产能力为10000件;将价格调低为9元时,预计可实现销售9 000件,则调价前后的利润无差别点业务量为(B)。

A.9000件B.8000件C.6000件D.4000件8.投资项目的建设起点与终结点之间的时间间隔称为(D )。

A. 试产期B.生产经营期C.建设期D. 项目计算期9.在以下预算中,首先应当编制的是(C )。

A.生产预算B. 直接材料预算C. 销售预算D.直接人工预算10.下列各项中,属于标准成本控制系统前提和关键的是(C )。

东北财经大学出版社管理会计课后习题答案

18 000 10 000 2 000 50 000 0 42 000 42 000 7 000 35 000 15 000 10 000 5 000

18 000 10 000 14 000 70 000 7 000 42 000 49 000 0 49 000 21 000 10 000 11 000

b=(6×2541900-266×57100)÷(6×11854-2662) =170.65(元/件) a=(57100-170.65×266)÷6 =1951.19(元) 则成本性态模型为: y=1951.19+170.65x 2.(1)低点(600,2000) ;高点(1000,2800) b=(2800-2000)÷(1000-600)=2(元/件) a=2800-2×1000=800(元) 成本习性模型为:y=800+2Q (2)Y=800+2×700=2200(元) 3.(1)5 月份,固定成本 10000 元、变动成本 7000 元、混合成本 14660 元; 6 月份,固定成本 10000 元、变动成本 4000 元、混合成本 10400 元。 b=(14660-10400)÷(70-40)=142(元/件) a=10400-142×40=4720 (元) (2)制造费用总额=10000+60×100+4720+142×60=83240(元) 4.单位边际贡献=20-12=8(元) 边际贡献率=8÷20×100%=40% 第3章 一、单项选择题 1.A 2.C 3.B 4.C 5.B 6.B 7. B 8.C 9.D 10.A 11.C 12.B 13.B 15.A 二、多项选择题 1. DE 2. ABDE 3. ACDE 4. ABCD 5. AE 6.AB 7.ABCD 8. CE 9. BCDE 11.ACE 12.AE 13.ACE 14.ABC 15.ABE 三、判断题 1. 2. 3. 4. 5. 6. 7. 8. 9. 10. 四、业务处理题 1. 项目 单位产品成本 期间成本 销货成本 营业利润 变动成本法 20+15+10=45 元 8 000+3 000=11 000 元 45×1 600=72 000 元 100×1 600-72 000-8×1600-11 000=64 200 元

东财-管理会计

、单项选择题(只有一个正确答案))。

1】如果计算的是单价利润灵敏度指标,意味着单价的变动率是(A: -10%B: -1%C: +1%D: +10%答案: C【2】在新产品开发决策中,如果生产经营能力不确定时,决策时应采用的指标是()。

A: 利润总额B: 贡献毛益总额C: 单位贡献毛益D: 单位资源贡献毛益答案: D【3】下列各项中,能构成变动成本法产品成本内容的是()。

A: 生产成本B: 变动生产成本C: 固定成本D: 变动成本答案: B【4】如果某企业基于平衡计分卡设立的业绩考核指标有员工满意度,该指标属于平衡计分卡中的()。

A: 内部业务流程维度指标B: 学习与成长维度指标C: 顾客维度指标D: 财务维度指标答案: B【5】合理规划,有效控制,及时提供有用的内部信息,这是管理会计的()。

A: 职能B: 内容C: 工作重心D: 具体目标答案: D【6】下列各项中,属于酌量性固定成本的是()。

A: 支付销售人员的佣金B: 预计支付的广告费C: 厂房设备的租金D: 机械设备维修费答案: B【7】广义成本控制的对象是()。

A: 产品生产阶段的成本B: 产品投产前的成本C: 产品完成后的成本D: 企业价值链答案: D【8】下列各项中,属于经营决策分析特殊原则的是()。

A: 合法性原则B: 最优化原则C: 相关性原则D: 科学性原则答案: C【9】下列项目中,不能列入变动成本法销售成本中的是()。

A: 变动性制造费用B: 直接材料C: 直接人工D: 固定性制造费用答案: D【10 】如果经营预测分析中假定,过去和现在发展的条件同样适用于未来,并将未来视为历史的自然延续,此类预测方法属于()。

A: 趋势预测分析法B: 因素分析预测法C: 因果预测分析法D: 直接分析法答案: A【11 】管理会计发展阶段中,工作重心是规划与控制并重的阶段是()。

A: 发展阶段B: 萌芽阶段C: 成熟阶段D: 形成阶段答案: D【12 】战略成本控制常常决定企业()。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

东北财经大学《管理会计》题库(第12章)及附满分答案第十二章

1、B 在管理会计中,因约束条件的模糊性而导致出现变量取值不稳定和未来事件结果多样性的现象就是所谓的()

A、确定

B、不确定

C、风险

D、复杂性

2、ABC 下列各项中,符合表述“不确定”特征的说法有()

A、约束条件具有模糊性

B、变量取值具有不稳定性

C、分析结果具有多样性

D、计算公式具有复杂性

E、计算结论具有随意性

3、A 管理会计中的不确定分析主要适用于预测分析和决策分析

A、对

B、错

4、A 管理会计中的不确定分析就是风险分析

A、对

B、错

5、A 在管理会计中,“不确定”是指由于约束条件的模糊性而导致的变量取值的不稳定性和未来事件结果多样性的一种现象

A、对

B、错

6、C 在不确定分析中,如果无法知道决策对象可能出现的后果,或虽然知道可能出现的后果但无法知道它发生的概率大小的情况下,应当采取()

A、敏感性分析

B、概率分析

C、非概率分析

D、定性分析

7、ABC 下列各项中,属于不确定分析类型的有()

A、敏感性分析

B、概率分析

C、非概率分析

D、预测分析

E、决策分析

8、C 在管理会计中,敏感性分析、概率分析和非概率分析都属于()

A、定性分析

B、确定分析

C、不确定分析

D、非定量分析

9、 A敏感性分析的实质就是通过注意改变相关变量数值的方法来揭示关键指标受这些因素变动影响大小的规律

A、对

B、错

10、B 概率分析是指在概率论原理的指导下,直接利用概率对那些有多种可能后果的不确定因素进行定量处理的一种确定分析技术

A、对

B、错

11、B 在敏感性分析中,因素不相关的假定又称为()

A、有限因素的假定

B、因素单独变动假定

C、相同变动幅度的假定

D、影响效果相同的假定

12、A 特定因素按有关假定单独变动1%后使利润增长的百分比指标叫做该因素的()

A、灵敏度指标

B、变动率指标

C、敏感性

D、变动极限

13、ABCD 敏感性分析的前提是()

A、有限因素

B、因素不相关

C、相同变动幅度

D、影响效果相同

E、因素之间相关

14、C 通过分析预测有关因素变动对净现值和内部收益率等主要经济评价指标的影响程度的敏感性分析方法是()

A、保本点敏感性分析

B、利润敏感性分析

C、投资敏感性分析

D、保利点敏感性分析

15、A 对敏感性高的因素应给予高度重视,对敏感性低的因素,不必作为分析的重点()

A、对

B、错

16、ACE 如果单价的灵敏度指标为10%,固定成本的灵敏度指标为4%,则有关因素的极限变动率分别为()

A、K1=-10%

B、K2=+25%

C、K3=-20%

D、K4=+25%

E、K2=+20%

17、B 如果单价的灵敏度指标为10%,固定成本的灵敏度指标为3%,则单位变动成本的灵敏度指标为()

A、7%

B、6%

C、5%

D、4%

18、ABC 保本点敏感性分析的具体假定包括()

A、销售量为常数

B、企业正常盈利

C、因素单独变动

D、单价为常数

E、因素相关

19、B 保本点敏感性分析的优点是能够从相对数的角度直接确定影响保本点因素的变动范围

A、对

B、错

20、A 在进行保本点敏感性分析时,假定企业的安全边际指标大于0()

A、对

B、错

21、ABCE 下列各项中,属于利润敏感性分析与投资敏感性分析的具体假定不同之处的有()

A、核心指标的数目不同

B、考虑因素的内容不同

C、因素变动幅度不同

D、因素变动与否不同

E、指标的变动方向不同

22、B 利润灵敏度指标的排列是:单价的灵敏度指标最大;单位变动成本的灵敏度指标次之;其次是销售量的灵敏度指标;固定成本的的灵敏度指标最低

A、对

B、错

23、A 在利润敏感性分析中,如果企业正常盈利,则对利润影响程度最高的因素是()

A、单价

B、单位变动成本

C、销售量

D、固定成本

24、ABD 在利润灵敏度分析中,当任意第i个因素以任一幅度单独变动时,利润的变动率计算公式中考虑的指标有()

A、(-1)1+i

B、Di

C、Ki

D、Si

E、1%

25、AE 下列各项中,属于某因素中间变量特征的有()

A、其变动率与该因素的变动率相同

B、其变动率与该因素的变动率相反

C、其变动额与该因素的变动额相反

D、其变动额与利润的变动额相同

E、其变动额与利润变动额的绝对值相同

26、B 在投资敏感性分析中,因素变动对净现值和内部收益率影响程度分析的总量法比差量法更为简便易行

A、对

B、错

27、D 投资敏感性分析的结论表明,下列各项中其变动只能影响净现值而不会影响内部收益率指标的因素是()

A、售价

B、销售量

C、经营成本

D、基准折现率

28、BCDE 按照投资敏感性分析原理,如果因素的变动不突破有关极限,该投资项目仍具有财务可行性,这些极限包括()

A、单价增长率极限

B、销售量降低率极限

C、经营成本增长率极限

D、经营期变动下限

E、固定资产投资超支的极限

29、B 分别利用总量法和差量法对同一个投资项目进行敏感性分析,可能会得出不同的结论

A、对

B、错

30、B 利润敏感性分析与投资敏感性分析的具体假定相同

A、对

B、错

31、A 随机现象的每一种表现或结果称为()

A、随机事件

B、随机变量

C、概率

D、期望值

32、A 只能以整数形式表现的随机变量是()

A、离散型随机变量

B、连续型随机变量

C、古典型随机变量

D、正态分布型随机变量

33、C 在概率分析中,在经验积累或主观估计的基础上形成的概率是()

A、先验概率

B、后验概率

C、主观概率

D、客观概率

34、A 概率分析包括期望值分析法和联合概率法概率分析

A、对

B、错

35、C 某企业只生产一种产品,单价、单位变动成本、销售量和固定成本都是不确定因素。

在按照联合概率法进行概率分析时,已知在一种组合下,单价的概率为0.4,单位变动成本的概率为0.2,销售量的概率为0.5,固定成本的概率为0.8。

则计算该组合下加权的保本量所依据的联合概率应等于()

A、0.032

B、0.5

C、0.064

D、4

36、D 某企业销售量为不确定因素,有可能达到1000件或1100件。

已知达到1000件的概率为0.4,则销售量的期望值等于()

A、400件

B、440件

C、1050件

D、1060件

37、C 在管理会计的非概率分析中,需要利用后悔值作出决策的方法是()

A、大中取大法

B、小中取大法

C、大中取小法

D、折衷决策法

38、B 管理会计非概率分析中的悲观分析法是指()

A、大中取大法

B、小中取大法

C、大中取小法

D、折衷决策法

39、AC 在进行非概率分析时,能够利用不同状况下各方案最大收益值作为分析依据的方法有()

A、大中取大法

B、小中取小法

C、小中取大法

D、大中取小法

E、折衷决策法

40、ACD 下列各项中,可以作为非概率分析最优方案确定标准的有()

A、最有利中的最大收益值

B、最不利中的最小收益值

C、最不利中的最大收益值

D、最大后悔值中的最小值

E、最小后悔值中的最大值

41、D 在大中取小法下,确定最优方案标准应当是()

A、最有利中的最大收益值

B、最不利中的最大收益值

C、最小后悔值中的最大值

D、最大后悔值中的最小值。