2011年水泥厂32.5水泥生产车间成本核算表

生产企业成本核算表格

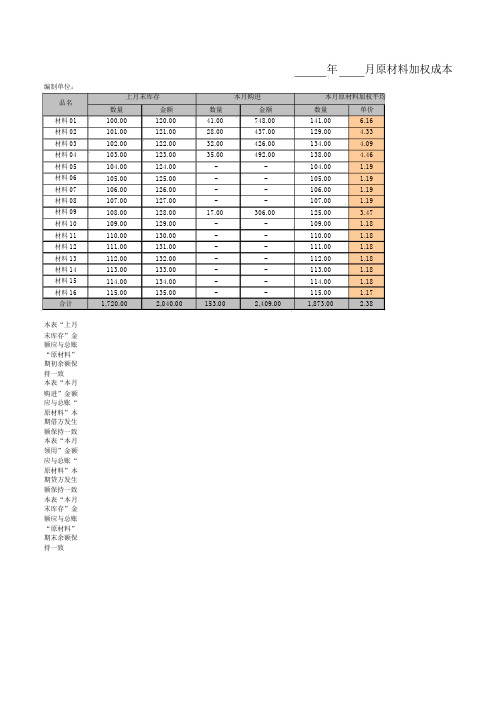

年月原材料加权成本编制单位:品名上月末库存本月购进本月原材料加权平均数量金额数量金额数量单价材料 01 100.00 120.00 41.00 748.00 141.00 6.16 材料 02 101.00 121.00 28.00 437.00 129.00 4.33 材料 03 102.00 122.00 32.00 426.00 134.00 4.09 材料 04 103.00 123.00 35.00 492.00 138.00 4.46 材料 05 104.00 124.00 - - 104.00 1.19 材料 06 105.00 125.00 - - 105.00 1.19 材料 07 106.00 126.00 - - 106.00 1.19 材料 08 107.00 127.00 - - 107.00 1.19 材料 09 108.00 128.00 17.00 306.00 125.00 3.47 材料 10 109.00 129.00 - - 109.00 1.18 材料 11 110.00 130.00 - - 110.00 1.18 材料 12 111.00 131.00 - - 111.00 1.18 材料 13 112.00 132.00 - - 112.00 1.18 材料 14 113.00 133.00 - - 113.00 1.18 材料 15 114.00 134.00 - - 114.00 1.18 材料 16 115.00 135.00 - - 115.00 1.17 合计1,720.00 2,040.00 153.00 2,409.00 1,873.00 2.38本表“上月末库存”金额应与总账“原材料”期初余额保持一致本表“本月购进”金额应与总账“原材料”本期借方发生额保持一致本表“本月领用”金额应与总账“原材料”本期贷方发生额保持一致本表“本月末库存”金额应与总账“原材料”期末余额保持一致本表完善后,不再需要录入数据。

生产成本明细表模板

生产成本明细表模板生产成本明细表是一个重要的财务报表,用于记录和展示企业在生产过程中所发生的各项成本。

它能够提供有关产品生产成本和费用的详细信息,帮助企业管理层进行成本控制和决策分析。

以下是一份生产成本明细表模板,帮助企业更好地跟踪和管理生产过程中的各项成本:表头:- 公司名称:填写公司的官方名称,确保准确标识公司身份。

- 报表日期:填写报表的日期,通常以月或季度为单位。

表格内容:1.直接材料成本:直接材料成本是指用于生产过程中直接投入产品的原材料的成本。

在这一部分列出每种直接材料的名称、单位成本、使用数量以及相应的金额。

2.直接人工成本:直接人工成本是指直接参与产品制造的劳动力成本。

在这一部分列出每个直接人工工作岗位的名称、每小时工资、工时数量以及相应的金额。

3.制造费用:制造费用是指生产过程中除了直接材料成本和直接人工成本之外的其他费用。

在这一部分列出每项制造费用的名称和相应的金额,包括设备折旧、设备维护费用、能源消耗等。

4.间接材料成本:间接材料成本是指与产品生产过程间接相关的原材料的成本。

在这一部分列出每种间接材料的名称、单位成本、使用数量以及相应的金额。

5.间接人工成本:间接人工成本是指与产品生产过程间接相关的劳动力成本。

在这一部分列出每个间接人工工作岗位的名称、每小时工资、工时数量以及相应的金额。

6.其他费用:其他费用是指与产品生产过程相关的其他费用,如租金、运输费用等。

在这一部分列出每项其他费用的名称和相应的金额。

总计:在表格底部,列出所有成本的总计金额,用于汇总和分析财务数据。

备注:在表格的边缘或底部,可以添加适当的备注,解释特殊的成本项目或提供其他必要的信息。

生产成本明细表的编制要求:1.准确记录和分类成本项目,确保数据的真实性和可靠性。

2.按照企业的财务制度和成本分类要求编制,以满足内部和外部报表的需求。

3.保持表格的简洁明了,不过度复杂,方便查阅和理解。

4.及时更新和调整表格内容,以反映企业生产成本的变化和调整。

水泥生产成本核算办法21785

水泥生产成本核算办法217851. 引言水泥是建筑材料中必不可少的一种,其生产成本的核算对于水泥厂家具有重要意义。

本文将介绍水泥生产成本核算的办法,以提供参考和指导。

2. 成本要素水泥生产成本包括原材料成本、人工成本、能源成本和其他费用。

具体成本要素如下:2.1 原材料成本原材料是生产水泥的基础,包括石灰石、粘土和矿石等。

原材料成本的核算应包括采购成本、储存成本和运输成本等。

2.2 人工成本人工成本是指直接参与水泥生产的劳动力成本,包括工资、福利和保险等。

2.3 能源成本水泥生产过程中需要消耗大量的能源,如煤炭、天然气和电力等。

能源成本的核算应包括能源采购成本和消耗成本。

2.4 其他费用其他费用包括设备折旧费、维修费、管理费、运输费等。

3. 成本核算方法水泥生产成本的核算应根据实际情况采取合理的方法,以保证成本的准确性和可比性。

以下是一些常见的成本核算方法:3.1 直接成本法直接成本法是基于实际生产过程直接发生的成本进行核算,包括原材料成本和人工成本。

3.2 间接成本法间接成本法是通过间接费用的分配暂定核算水泥生产成本,包括能源成本和其他费用。

可以采用基于产量、直接人工工时或机械设备使用时间等指标进行分配。

3.3 综合成本法综合成本法是将直接成本和间接成本综合计算的方法,综合考虑各项成本要素的权重和影响因素。

4. 成本控制与优化水泥生产成本的核算不仅用于了解当前成本,更重要的是为企业提供成本控制和优化的依据。

针对不同成本要素,采取有效的管理措施,如强化采购管理、提高生产效率、优化能源消耗等,以降低成本、提高企业竞争力和盈利能力。

5. 结论水泥生产成本的核算是水泥企业管理的重要环节,合理的核算方法和有效的成本控制是实现企业可持续发展的关键。

本文介绍了水泥生产成本的核算办法和成本控制与优化的手段,希望对相关从业人员提供参考和指导。

水泥公司成本核算规程(实例)

水泥公司成本核算规程(实例)关于印发《山东山铝水泥有限公司成本核算办法》的通知公司各单位:为明确公司成本核算办法,理顺成本核算关系,建立合理的成本核算流程,公司结合实际,制定了《山东山铝水泥有限公司成本核算办法》,并经公司经理办公会议讨论通过,现印发给你们,请认真遵照执行。

二〇〇九年四月二十七日山东山铝水泥有限公司成本核算办法为规范山东山铝水泥有限公司(以下简称公司)成本核算方法,理顺成本管理关系,建立合理的成本核算流程,结合公司生产特点,制定本办法。

一、成本核算的原则(一)坚持真实客观反映水泥企业经济活动的原则。

(二)坚持历史成本为计价基础的原则。

(三)坚持核算方法可比性原则。

(四)坚持成本核算与其相关产品和时间相匹配的原则。

(五)坚持成本核算能满足经营管理需要的原则。

二、成本核算内容(一)成本核算项目1、各种原料。

原料包括:石灰石、砂岩、硫酸渣、赤泥、铝矾土尾矿、页岩、石膏、粉煤灰、矿渣微粉、小石子、原矿渣、外加剂。

2、燃料。

主要是煤炭。

3、动力电。

4、直接人工薪酬。

5、制造费用。

(二)消耗及价值核算1、原料、燃料消耗及价值核算。

公司的原、燃料消耗应采用计量、检验、盘点相结合的方法,确保数据真实。

计量是指原燃料进厂要过磅,计量单作为结算与记账的依据;检验是指化验室通过对水泥、生料、熟料内含各种化学成分检测后提供的原燃料消耗的比值;盘点是指月末经供应、生产管理、财务等部门联合盘点小组,对月末结存原燃料清点丈量估算后确认当月消耗量。

其公式如下:大宗原燃材料消耗数量=上月库存数量+当月进厂过磅数量-月末库存数量=按化验室提供比值计算的消耗数量+当月经盘点小组确认的损耗数量原燃料采用实际成本核算,发出材料成本采用加权平均法计价。

发出材料单位成本=(月初库存材料总成本+本月增加材料总成本)/(月初库存材料数量+本月增加材料数量)2、辅助材料消耗及价值核算。

主要辅助材料钢球、钢锻、耐火砖消耗凭当月领料单上的实际耗用量核算。

水泥成本核算表单

包装水泥

ቤተ መጻሕፍቲ ባይዱ

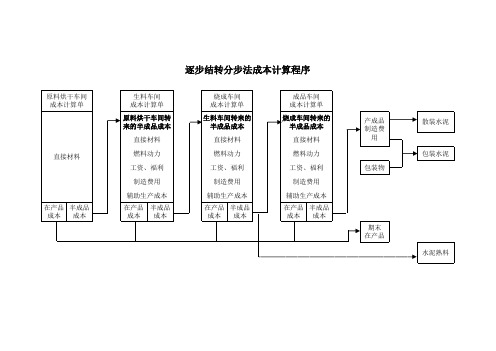

逐步结转分步法成本计算程序

原料烘干车间 成本计算单 生料车间 成本计算单 原料烘干车间转 来的半成品成本 直接材料 直接材料 燃料动力 工资、福利 制造费用 辅助生产成本 在产品 半成品 成本 成本 在产品 半成品 成本 成本 烧成车间 成本计算单 生料车间转来 的半成品成本 直接材料 燃料动力 工资、福利 制造费用 辅助生产成本 在产品 半成品 成本 成本 成品车间 成本计算单 烧成车间转来 的半成品成本 直接材料 燃料动力 工资、福利 制造费用 辅助生产成本 在产品 半成品 成本 成本 期末 在产品 水泥熟料 包装物 产成品 制造费 用 散装水泥

生产成本核算表

---------------------------------------------------------------范文最新推荐------------------------------------------------------生产成本核算表生产成本核算表制造完工日期产品名称:规格:出产数量:单位:缴库通知编号:耗用原料直接原 料原料名称规格领料单号 码单位数量单价金 额耗用材料直接物料物料名称规格领料单号 码单位数量单价金 额   ; &nbs p; &nb sp; &n bsp; & nbsp;   ; &nbs p; &nb sp; &n bsp; & nbsp;   ; &nbs1 / 5p; &nb sp; 合计 合计直 接 人 工已分配制造费用成 本 汇 计单 位 成 本制造单位日期工时数工资率金额工时数分摊率金 额项 目金 额金 额备 注 直接原料   ; 直接物料   ; 直接人工   ; 已分配制造费用   ; &nbs p; &nb sp; &n bsp; 合计 合计 缴库记录出货记录备注 缴库日期缴库单号缴库数量日期厂商发票号码数量---------------------------------------------------------------范文最新推荐------------------------------------------------------ 经理会计制表销售日报表年月日品名规格单价数量销售金额备注 &nbs p; &nb sp; &n bsp; & nbsp; &nbs p; &nb sp; 合计 资金预计方法说明现金项目资金代号预计部门预计方法现金项目资金代号预计部门预 计 方 法收入外销收入11 * *营业部根据预计出货及押汇日期估列经常支出各项税捐F1 * *会计科1.营业税按销售计划估列内销收入12 * *营业部1.次月份收入根据现有票据次月可兑现部2.其他3 / 5税捐依实际支付日期估列分估列外协工缴G1 * *外协部门按生产计划及合同付款条件估列2.次二、三月份收入根据现有票据次二、制造费用H1 * *会计科按前三个月实际发生数平均一笔估列(不包三月份可兑现部分及过去销售状况推销费用J1 * *″括薪资、电力费、各项税捐、租金、外协工缴及利息支出)加成估列管理费用K1 * *″退税收入31 * *会计科依据申请退税进度或已核准退抵金额估列利息支出L1 * *财务部门按现有各项借款到息日估列 其他收入偿还借款M1 * * 按还款日期实际估列(包括偿还短期借款、其他收入91 * *会计科包括利息、投资、租金、下脚出售、发料出售等预计方法:分期付款等营利事业所得税N1 * *会计科按缴税日估列1.利息收按存款总额计息估列2.租金投资按实际金额估列其他支出P1 * *经办部门特殊支出如董监事酬劳、技术合作费等3.其余参考三个月平均数一笔估列按实际估款日、由经办部门提出经常支出内购原物料A1 * *采购1.大宗常备原物料依用料计划估列 会计科一般性其他支出参考三个月平均数估列2.其他参考三个月平均数一笔估列 土地款Q1 * *财务部门按付款日期估列工程款R1 * *经办部门按工程进度、预算及付款日估列外购原物料B1 * *采购1.购料借款、专案融资等依还款到期日估列 机器设备S1 * *采购外购机械方法同材料2.外购自备款及结汇款、进口费用,可参考三 经办部门内购由扩建部门依计划估列个月实际依L/C开具后实际估列 估项设备T1 * *″由扩建部门依计划估列薪资C1 * *总务课按支付日期估列 长---------------------------------------------------------------范文最新推荐------------------------------------------------------ 期投资V1 * *财务人员按付款日期估列电力费D1 * *生产部按生产计划用电量,依支付日期估计 租金支出E1 * *会计科按合同规定实际支付日期估列 5 / 5。

【推荐】生产成本核算表-精选word文档 (1页)

本文部分内容来自网络,本司不为其真实性负责,如有异议请及时联系,本司将予以删除== 本文为word格式,简单修改即可使用,推荐下载! ==生产成本核算表生产成本核算表制造完工日期产品名称:规格:出产数量:单位:缴库通知编号:耗用原料直接原料原料名称规格领料单号码单位数量单价金额耗用材料直接物料物料名称规格领料单号码单位数量单价金额合计合计直接人工已分配制造费用成本汇计单位成本制造单位日期工时数工资率金额工时数分摊率金额项目金额金额备注直接原料直接物料直接人工已分配制造费用合计合计缴库记录出货记录备注缴库日期缴库单号缴库数量日期厂商发票号码数量经理会计制表以下文字仅用于测试排版效果, 请使用时删除!“山不在高,有仙则灵。

”晋江的万石山,因有摩尼光佛而香客、游人接踵而至。

你若来过晋江草庵,或许会知道摩尼光佛就趺坐在这古寺中。

它一眼望去,小小的庵门亮起一个小世界,那两株为陪伴它而等候数百年的圆柏,于沧桑中潜生奇崛、苍劲的虬枝,照焕岁月的光芒。

春冬之时,等风来,等小雨飘洒,一股梅花的香迎了过来,拂过行人的肩,贴着它,泛出温润的笑意和光,让人也心生端庄与慈祥。

还有那古井、亭子、石径、山石、果树等交叉环绕,似乎只有赞叹才能应景了。

设若携一身惶灼而来,在这幽僻之处清凉,沉潜时光,再轻松而去,应是畅然。

而对于一个“身在福中不知福”的人,如我,大抵因可便宜观赏而更多感觉到了寡淡、不稀奇。

诚然,草庵仍是我时常光顾的所在。

清明节的那个周末,为了陪儿子完成一篇登山日记,我们又去了草庵。

依然先是在庵前的空地上停留、四处张望,继而复入寺中瞻仰摩尼光佛的尊座,读读石柱上的对联,做若有引动之状。

商品砼生产成本计算表

用量 金额 (kg ) (元) 930 940 943 950 941 950 950 540 18.60 18.80 18.86 19.00 18.82 19.00 19 10.80

用量 金额 (kg ) (元) 4.5 5.8 6.9 7.9 9.3 10 14 8.12 10.46 12.44 14.25 16.77 18.04 25.25

C40 C50

410 112.5286

12 21.6431

-

8月份混凝土成本计算表(元/m³)

销量 单价 0 165 66 1666 1702 销售额 0 0 0 0 0 0 0 0 0 耗水泥 型号数量 金额 C10 0 0 C15 33 9057.18 C20 16.5 4528.59 C25 466.48 128030 C30 544.64 149482 C35 0 0 C40 0 0 C50 0 0 1060.6 291098 耗用砂 数量 金额 耗用石子 数量 金额 耗用外加剂 数量 金额 耗用粉煤灰 数量 金额 数量 耗用柴油 金额 0 0 0 990 6167.7 24482.6 396 2467.08 10378.5 9996 62275.1 285101 10212 63620.8 310803 0 0 0 0 0 0 0 0 0 21594 134531 630766 24,482.57 10,378.48 285,101.28 310,803.22 630,765.56 材料成本合计 其他生产成本 总成本 0 0 0 0 0 0 0 0 146.85 2202.75 155.1 3102 0.957 1726 19.8 2226.906 57.42 861.3 62.238 1244.76 0.4554 821.35 6.402 455.4 1402.8 21041.6 1582.7 31654 13.161 23738 163.27 18362.75 1419.5 21292 1601.6 32031.6 15.829 28548 144.67 15828.6 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 3026.5 45397.7 3401.6 68032.4 30.402 54833 334.14 36873.66

车间成本核算表格

1.数据采集表格编号索引

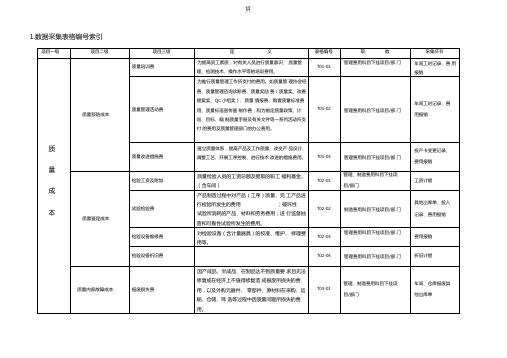

2. T01-01质量培训费

3.T01-02质量管理活动费

4.T01-03质量改进措施费

5.T02-01检验工资及附加

6. T02-02试验检验费

7.T02-03检验设备维修费

8.T02-01检验工资及附加

9.T02-04检验设备折旧费

10. T03-01报废损失费

11. T03-02返修损失费

12. T03-03质量原因的停工损失费

13. T03-04产品质量事故处理费

14. T04-01索赔费

15. T04-02退货损失费

16. T04-03外部质量事故处理费

17. T05-01生产设备性能改善费用

18. T05-02效率改进措施费用

19. T05-04设备维护保养费用

20. T06-01机器故障的停工损失/ T06-02待料的停工损失/ T06-03插单的停工损失/ T06-04取消订单的停工损失/ T06-05变更

订单的停工损失/ T07-01停电的停工损失/T07-02产能剩余的停工损失/ T07-03销售淡季的停工损失。

生产成本核算表

生产成本核算表

生产成本核算表制造完工日期产品名称:规格:出产数量:单位:缴库通知编号:耗用原料直接原料原料名称规格领料单号码单位数量单价金额耗用材料直接物料物料名称规格领料单号码单位数量单价金额

合计合计直接人工已分配制造费用成本汇计单位成本制造单位日期工时数工资率金额工时数分摊率金额项目金额金额备注直接原料直接物料直接人工已分配制造费用

合计合计缴库记录出货记录备注缴库日期缴库单号缴库数量日期厂商发票号码数

量经理会计制表。

水泥企业的成本核算分析

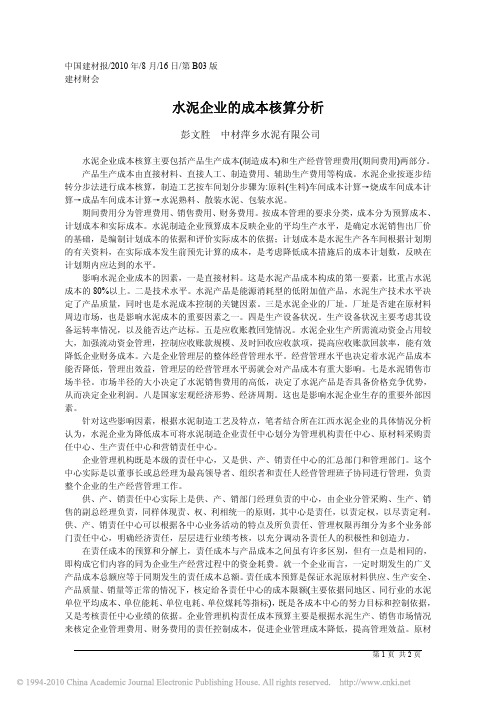

中国建材报/2010年/8月/16日/第B03版建材财会水泥企业的成本核算分析彭文胜中材萍乡水泥有限公司水泥企业成本核算主要包括产品生产成本(制造成本)和生产经营管理费用(期间费用)两部分。

产品生产成本由直接材料、直接人工、制造费用、辅助生产费用等构成。

水泥企业按逐步结转分步法进行成本核算,制造工艺按车间划分步骤为:原料(生料)车间成本计算→烧成车间成本计算→成品车间成本计算→水泥熟料、散装水泥、包装水泥。

期间费用分为管理费用、销售费用、财务费用。

按成本管理的要求分类,成本分为预算成本、计划成本和实际成本。

水泥制造企业预算成本反映企业的平均生产水平,是确定水泥销售出厂价的基础,是编制计划成本的依据和评价实际成本的依据;计划成本是水泥生产各车间根据计划期的有关资料,在实际成本发生前预先计算的成本,是考虑降低成本措施后的成本计划数,反映在计划期内应达到的水平。

影响水泥企业成本的因素,一是直接材料。

这是水泥产品成本构成的第一要素,比重占水泥成本的80%以上。

二是技术水平。

水泥产品是能源消耗型的低附加值产品,水泥生产技术水平决定了产品质量,同时也是水泥成本控制的关键因素。

三是水泥企业的厂址。

厂址是否建在原材料周边市场,也是影响水泥成本的重要因素之一。

四是生产设备状况。

生产设备状况主要考虑其设备运转率情况,以及能否达产达标。

五是应收账教回笼情况。

水泥企业生产所需流动资金占用较大,加强流动资金管理,控制应收账款规模、及时回收应收款项,提高应收账款回款率,能有效降低企业财务成本。

六是企业管理层的整体经营管理水平。

经营管理水平也决定着水泥产品成本能否降低,管理出效益,管理层的经营管理水平弱就会对产品成本有重大影响。

七是水泥销售市场半径。

市场半径的大小决定了水泥销售费用的高低,决定了水泥产品是否具备价格竞争优势,从而决定企业利润。

八是国家宏观经济形势、经济周期。

这也是影响水泥企业生存的重要外部因素。

针对这些影响因素,根据水泥制造工艺及特点,笔者结合所在江西水泥企业的具体情况分析认为,水泥企业为降低成本可将水泥制造企业责任中心划分为管理机构责任中心、原材料采购责任中心、生产责任中心和营销责任中心。

水泥行业能耗计算统计表

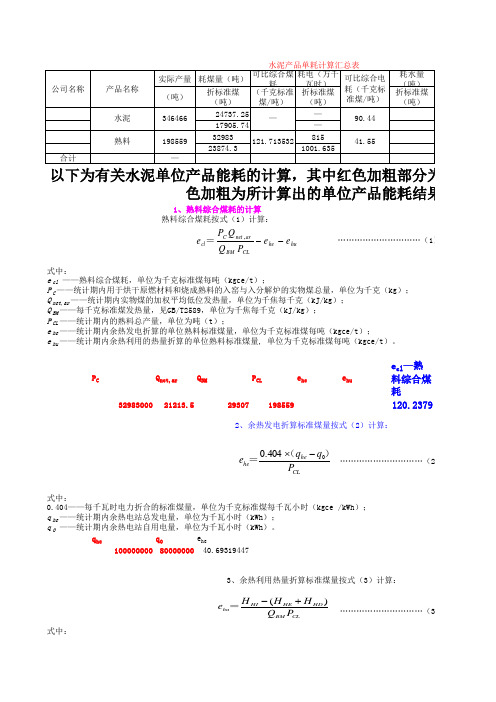

式中:P CQ net,ar Q BMP CLe he e hue cl —熟料综合煤耗3298300021213.529307198559120.2379式中:q he q 0e he1000000008000000040.69319447式中:以下为有关水泥单位产品能耗的计算,其中红色加粗部分为需色加粗为所计算出的单位产品能耗结果…………………………(2)q he ——统计期内余热电站总发电量,单位为千瓦小时(kWh);q 0 ——统计期内余热电站自用电量,单位为千瓦小时(kWh)。

3、余热利用热量折算标准煤量按式(3)计算:…………………………(3)0.404——每千瓦时电力折合的标准煤量,单位为千克标准煤每千瓦小时(kgce /kWh);P C ——统计期内用于烘干原燃材料和烧成熟料的入窑与入分解炉的实物煤总量,单位为千克(kg);Q net,ar ——统计期内实物煤的加权平均低位发热量,单位为千焦每千克(kJ/kg);Q BM ——每千克标准煤发热量,见GB/T2589,单位为千焦每千克(kJ/kg);P CL ——统计期内的熟料总产量,单位为吨(t);e he ——统计期内余热发电折算的单位熟料标准煤量,单位为千克标准煤每吨(kgce/t);e hu ——统计期内余热利用的热量折算的单位熟料标准煤量, 单位为千克标准煤每吨(kgce/t)。

2、余热发电折算标准煤量按式(2)计算:熟料综合煤耗按式(1)计算:…………………………(1)e cl ——熟料综合煤耗,单位为千克标准煤每吨(kgce/t);1、熟料综合煤耗的计算huhe CLBM ar net C cl e e P Q Q P e --,=CLhe heP q q e )(=0404.0-⨯CLBM HD HE HIhu P Q H H H e )(+-=H HIH HEH HDe hu1000000008000000050000.003436式中:Aa—熟料强度等级修正系数50 1.012272234式中:121.713532式中:Q CLQ KCL —可比熟料综合电耗41.0457345241.549457式中:126.82式中:q g ——统计期内每吨石膏平均耗电量,单位为千瓦小时每吨(kW·h/t);…………………………(8)Q S ——水泥综合电耗,单位为千瓦小时每吨(kW·h/t);q fm ——统计期内水泥粉磨及包装过程耗电量,单位为千瓦小时(kW·h);p cl ——统计期内熟料消耗量,单位为吨(t);q m ——统计期内每吨混合材预处理平均耗电量,单位为千瓦小时每吨(kW·h/t);p m ——统计期内混合材消耗量,单位为吨(t);E CL = e kcl +0.1229 ×Q KCL (7)E CL ——可比熟料综合能耗,单位为千克标准煤每吨(kg/t);0.1229——每千瓦时电力折合的标准煤量,单位为千克标准煤每千瓦小时(kg/kW·h)。

产品生产成本核算表

0.00

0.00

0.00

11

实际调减各类产品成本尾 差

7557.83

0.00

5011.20 2505.69

0.00

40.94

0.00

12

总成本误差(与尾差相等 为正确)

7557.83

13

14

15

16

17

会计

18

标准单位成本

19

分摊率

20

单位成本

21

标准单位成本

22

分摊率

23

单位成本

24

标准单位成本

25

3000

0

制造费用分配数

5935.87 0.00 3929.95 1964.98 0.00

25MM 0

160MM 0

0

0

0

0

0

0

40.94

0

核算生产成本采集各项数据表

16MM

产品名称 110MM

75MM

当期发生

采集数 据

各项制造 费用(包 括资产折

制造费用 分配率

生产工人 计时工资 总额计时Βιβλιοθήκη 资 分配率分摊率26

单位成本

27

实际单位成本

28

标准单位成本

29

差异

30

31

手工录入数据栏:

红色区域

24

230 7344.18

24

264 7943.39

24

220 6780.3

24

140 4466.2

24

314 5085.23

24

396 6215.28

20MM

25MM

160MM

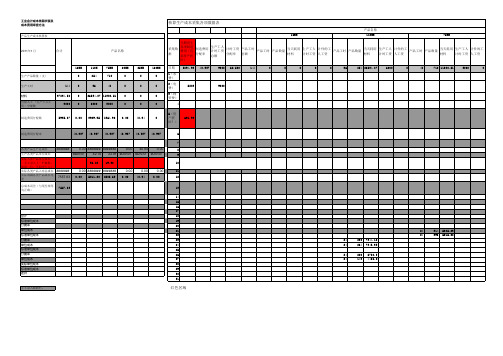

水泥厂325水泥生产车间成本核算表

2

管理费用

9

3

销售提成

3

4

税款

30

5

小计

43

6

袋装合计

307.3

7

散装合计

288

85

8.5

6

助磨剂

0.1

0.1%

4800

4.8

7

料耗

5

8

小计

189.45

二:电费

1

电费

23

2

小计

23

三:制造费用

1

润滑油

0.4

2

பைடு நூலகம்铲车油料

2

3

研磨体

0.03

0.3

4

劳保

0.2

5

化验室材料

0.1

6

修理费用

0.2

7

工伤保险

0.06

8

养老保险

1.0

9

安全奖

0.2

10

办公用品

0.1

11

设备折旧费

14.58

12

2011年水泥厂32.5水泥生产车间成本核算表

生产1.0万吨时成本(表1)

序号

成本项目

PC32.5计划成本

配比%

单耗(吨)

单价(元/吨)

单位成本(元)

一:原材料

1

熟料

50-52

0.52

260

135.2

2

石膏

5

0.05

85

4.25

3

矿渣

10

0.1

110

11

4

粉煤灰

23

0.23

90

20.7

生产成本核算表

生产成本核算表

成本类的账务处理是复杂多样的,作为企业的成本会计,除了要掌握必要的做账流程,也必须掌握一些基本的会计分录。

成本会计涉及的会计分录

1、当企业在核算本月领用的成本时的会计分录为:

借:生产成本(直接材料、直接人工、制造费用)

贷:原材料(半成品、库存商品)

2、当企业在领用费用性材料时的会计分录为:

借:制造费用

贷:原材料

3、当企业在汇总工时的会计分录为:

借:生产成本(直接人工)

贷:应付职工薪酬

4、当企业结算本月完工的产品数量时的会计分录为:

借:库存商品

贷:生产成本(直接材料、直接人工、制造费用)

5、当企业在统计销售成本时的会计分录为:

借:主营业务成本

贷:库存商品

成本会计的基本工作职责

成本会计的基本工作职责分为成本核算和成本分析两方面

一、成本核算

1、整理各项费用并进行归集和分配;

2、做记账凭证并登账;

3、月末对费用进行核算;

4、统计各项费用的指标考核结果并上报经理。

二、成本分析

1、根据成本构成和历史发生情况以及计划指标进行比较;

2、成本分析报告。

新设立的企业一般情况下没有自己的成本会计业务流程,但是每家企业都需要建立自己的成本报表,这样才能确保管理者需要的数据和会计信息的一致性。

成本会计是基于商品经济条件下,为求得产品的总成本和单位成本而核算全部生产成本和费用的会计活动,现代成本会计是为克服通货膨胀所引起物价变动导致会计信息失真弊端,在物价变动情况下,以资产现行成本为计量属性对相关会计对象进行确认、计量和报告的程序和方法。

“成本会计”顾名思义,是负责管理与核算成本的会计岗位。

项目成本核算表格

项目负责人:日 期:中铁二十局集团第三工程有限公司××项目部年 月(季度)项目成本核算工作责任一览表序号工作内容责任人完成表格工作要求一台账1项目工程数量工程部长2工程量清单计划部长清单中遗漏的项目需自补细目号录入。

3项目材料数量工程部长4计量、计价台账计划部长每月登记,计价后及时录入5材料台账保障部长每天登记,按月汇总6项目合同登记计划部长按时登记7机械租赁登记保障部长每天登记,按月汇总二成本核算1计量、计价统计计划部长每月统计核算一次2材料消耗统计保障部长3财务部长4成本汇总表计划部长5项目资金流向统计财务部长台账01、06表按分部分项和结构物部位名称统计出图纸工程总量和各施工队的承包工程量,项目名称必须与业主清单编号一致。

台账02表台账03、04、05、07表按分部分项和结构物部位名称统计出图纸材料总量和各施工队的材料需求量,项目名称必须与业主清单编号一致。

台账08、09、10表台账11、12表台账13表台账14、15表成本01、02表成本03、04、05、06、07表其他直接费、制造费统计表成本08、09表成本10表成本11表项目成本核算工作检查考核评分表序号检查考核项目评分准则1图纸工程数量统计92施工队承包工程数量统计83工程量清单74项目材料总量统计85施工队材料需求统计86对业主计量台账47对施工队计价台账88材料采购、发料台账89项目合同台账3未建立不得分。

10机械租赁统计3未建立不得分。

11机械油料消耗统计4未建立不得分。

12成本核算对业主计量513对施工队计价514工程材料分析核算515其他材料核算316间接费核算317成本分析汇总418资金流向统计519合计100项目负责人: 日期: 公司考核负责人: 日期:基础分值项目自评得分公司考评得分工程量统计未按要求完成扣3-6分,未完成不得分。

未按要求完成扣3-5分,未完成不得分。

未按要求完成扣3分,未完成不得分。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2

管理费用

9

3

销售提成

3

4

税款

30

5

小计

43

6

袋装合计

307.3

7

散装合计

288

配比%

单耗(吨)

单价(元/吨)

单位成本(元)

一:原材料

1

熟料

50-52

0.52

260

135.2

2

石膏

5

0.05

85

4.25

3

矿渣

10

0.1

110

11

4

粉煤灰

23

0.23

90

20.7

5

炉渣

10

0.1

85

8.5

6

助磨剂

0.1

0.1%

4800

4.8

7

料耗

5

8

小

23

2

小计

23

三:制造费用

85

8.5

6

助磨剂

0.1

0.1%

4800

4.8

7

料耗

5

8

小计

189.45

二:电费

1

电费

23

2

小计

23

三:制造费用

1

润滑油

0.4

2

铲车油料

2

3

研磨体

0.03

0.3

4

劳保

0.2

5

化验室材料

0.1

6

修理费用

0.2

7

工伤保险

0.06

8

养老保险

1.0

9

安全奖

0.2

10

办公用品

0.1

11

设备折旧费

14.58

12

包装袋

16

13

包装提成

3.2

14

小计

38.34

四:工资

1

基本工资

13

2

提成工资

0.7

3

小计

13.7

五:财务费用

1

换票税

1

2

管理费用

18

3

税款

30

4

销售提成

3

5

小计

52

6

袋装合计

316.49

7

散装合计

297.29

2011年水泥厂32.5水泥生产车间成本核算表

生产2.0万吨时成本(表2)

序号

成本项目

PC32.5计划成本

2011年水泥厂32.5水泥生产车间成本核算表

生产1.0万吨时成本(表1)

序号

成本项目

PC32.5计划成本

配比%

单耗(吨)

单价(元/吨)

单位成本(元)

一:原材料

1

熟料

50-52

0.52

260

135.2

2

石膏

5

0.05

85

4.25

3

矿渣

10

0.1

110

11

4

粉煤灰

23

0.23

90

20.7

5

炉渣

10

0.1

1

润滑油

0.2

2

铲车油料

2

3

研磨体

0.03

0.3

4

劳保

0.2

5

化验室材料

0.1

6

修理费用

0.2

7

工伤保险

0.06

8

养老保险

1

9

安全奖

0.2

10

办公用品

0.1

11

设备折旧费

14.58

12

包装袋

16

13

包装提成

3.2

14

小计

38.14

四:工资

1

基本工资

13

2

提成工资

0.7

3

小计

13.7

五:财务费用

1

换票税