2015年CMA认证收益:从各方角度来看

CMA管理会计计算公式

CMA管理会计计算公式CMA(Certified Management Accountant)证书是世界上最具权威性和专业性的管理会计证书之一、CMA管理会计计算公式是考试中经常涉及的重要内容,下面将详细介绍CMA管理会计计算公式。

1.成本估算公式:(1)制造成本估算公式:制造成本=直接材料成本+直接人工成本+制造业间接费用(2)作业成本估算公式:作业成本=直接材料成本+直接人工成本+作业间接费用2.成本-体积-利润(CVP)分析公式:(1)资本收益=资产报酬率×资产总额(2)债务收益=债务报酬率×债务总额(3)净收益=资本收益-债务收益(4)差异收益=净收益-预计的利润(5)断点分析公式:断点单位=固定费用/单位贡献边际(6)断点金钱=断点单位×销售价格3.预算与预测公式:(1)销售量变化对预算的影响公式:销售量变化对预算的影响=报价×(新销售量-旧销售量)(2)预测误差平均绝对比率(MAD)公式:MAD=Σ(实际值-预测值)/n(3)预测误差均方根百分比(RMSE)公式:RMSE=√(Σ(实际值-预测值)²/n)4.投资决策与资本预算计算公式:(1) 投资回收期(Payback Period)公式:投资回收期 = 投资额 / 年现金流入金额(2) 净现值(Net Present Value,NPV)公式:NPV = Σ(现金流入- 现金流出) / (1 + 折现率)²(3) 内部收益率(Internal Rate of Return,IRR)公式:IRR = 折现率 + (NPV1 / NPV2 - NPV3) × (折现率2 - 折现率1) / (NPV1 - NPV2)(4) 收益指数(Profitability Index,PI)公式:PI = (现金流入金额 - 现金流出金额) / 现金流出金额5.可变成本计算公式:(1) 单位可变成本(Unit Variable Cost)公式:单位可变成本 = 可变成本 / 产量(2) 变动成本率(Variable Cost Ratio)公式:变动成本率 = 可变成本 / 销售额(3) 边际利润(Contribution Margin)公式:边际利润 = 销售额 - 可变成本以上是CMA管理会计中常用的计算公式,对于想要取得CMA证书或进一步了解管理会计的人来说,熟练掌握这些公式是非常重要的。

2015年CMA考试学习成果最新公告

Certified Management Accountant 注册管理会计师Learning Outcome Statements 学习成果公告(Content Specification Outline effective January 2015) (内容大纲 2015年1月生效) Part 1 – Financial Reporting, Planning, Performance, and Control第一部分 - 财务报告、计划、业绩考核和控制Section A. External Financial Reporting Decisions (15% - Levels A, B, and C)第A节.外部财务报告决策(15%—A级、B级和C级)Part 1 – Section A.1. Financial statements第一部分—第A.1节财务报表For the balance sheet, income statement, statement of changes in equity, and the statement of cash flows, the candidate should be able to:对资产负债表、利润表、所有者权益变动表和现金流量表,考生应能:a.identify the users of these financial statements and their needs 识别这些财务报表的使用者及他们的需求b.demonstrate an understanding of the purposes and uses of each statement 理解每一种财务报表的目的及用途c.identify the major components and classifications of each statement 识别每一种财务报表的主要组成部分及分类d.identify the limitations of each financial statement 识别每一种财务报表的局限性e.identify how various financial transactions affect the elements of each of thefinancial statements and determine the proper classification of the transaction 识别不同财务事项如何影响每一种财务报表的各要素,确定对财务事项的正确分类f.identify the basic disclosures related to each of the statements (footnotes,supplementary schedules, etc.) 识别与每一种财务报表相关的基本披露,(例如脚注,补充报表等)g.demonstrate an understanding of the relationship among the financial statements理解财务报表之间的关系h.prepare a balance sheet, an income statement, a statement of changes in equity,and a statement of cash flows (indirect method) 编制资产负债表、利润表、所有者权益变动表,和现金流量表(间接法)Part 1 – Section A.2. Recognition, measurement, valuation, and disclosure第一部分—第A.2节确认,计量,计价和披露Asset valuation资产计价a.identify issues related to the valuation of accounts receivable, including timingof recognition and estimation of uncollectible accounts 识别应收账款计价的相关问题,包括确认坏账的时间及对坏账的估算b.determine the financial statement effect of using the percentage-of-sales(income statement) approach as opposed to the percentage-of-receivables(balance sheet) approach in calculating the allowance for uncollectible accounts确定使用销售百分比(利润表)法与应收帐百分比(资产负债表)法计算备抵坏账时对财务报表的影响c.distinguish between receivables sold (factoring) on a with-recourse basis andthose sold on a without-recourse basis, and determine the effect on the balancesheet 区分有追索权的方式销售(出让)应收账款和无追索权的方式销售应收账款,并确定其对资产负债表的影响d.identify issues in inventory valuation, including which goods to include, whatcosts to include, and which cost assumption to use 识别存货计价的相关问题,包括哪些货物可记入存货,哪些成本可记入存货,及使用哪种成本假设e.identify and compare cost flow assumptions used in accounting for inventories识别与比较存货的成本流转假设f.demonstrate an understanding of the lower of cost or market rule for inventories理解在存货计价时使用成本与市价孰低法g.calculate the effect on income and on assets of using different inventorymethods 计算使用不同存货计价方法对利润与资产的影响h.analyze the effects of inventory errors 分析存货计价错误的影响i.identify advantages and disadvantages of the different inventory methods 识别不同存货计价方法的利弊j.recommend the inventory method and cost flow assumption that should be used for a firm given a set of facts 在给定条件下为公司推荐存货计价方法和存货的成本流转假设k.demonstrate an understanding of the following security types: trading, available-for-sale, and held-to-maturity 理解以下证券类型:交易性证券,可供出售证券,以及持有至到期证券l.demonstrate an understanding of the fair value method, equity method, and consolidated method for equity securities 理解权益证券的核算方法,包括公允价值法,权益法以及合并法m.determine the effect on the financial statements of using different depreciation methods 确定使用不同折旧方法对财务报表产生的影响n.recommend a depreciation method for a given a set of data 在给定数据下推荐一种折旧方法o.demonstrate an understanding of the accounting for impairment of long-term assets 理解长期资产减值的会计处理方法p.demonstrate an understanding of the accounting for impairment of intangible assets, including goodwill 理解无形资产包括商誉减值的会计处理方法Valuation of liabilities负债计价q.identify the classification issues of short-term debt expected to be refinanced 识别短期负债再融资的分类问题pare the effect on financial statements when using either the expense warranty approach or the sales warranty approach for accounting for warranties 比较使用费用计提法或销售额计提法记录质保费用对财务报表的影响s.define off-balance sheet financing and identify different forms of this type of borrowing 定义资产负债表外融资并识别不同的资产负债表外融资方式Income taxes (applies to Assets and Liabilities subtopics)所得税(适用于资产与负债的子课题)t.demonstrate an understanding of interperiod tax allocation/deferred income taxes 理解所得税的跨期分摊/递延所得税u.define and analyze temporary differences, operating loss carrybacks, and operating loss carryforwards 定义并分析暂时性差异及营业亏损的抵免v.distinguish between deferred tax liabilities and deferred tax assets 区分递延所得税负债和递延所得税资产w.differentiate between temporary differences and permanent differences and identify examples of each 区别暂时性差异和永久性差异,并分别举例x.indicate the proper income statement and balance sheet presentation of income tax expense and deferred taxes在利润表和资产负债表中正确列报所得税费用和递延所得税y.explain the issues involved in determining the amount and classification of tax assets and liabilities 解释与确认所得税资产和所得税负债金额及分类问题Leases (applies to Assets and Liabilities subtopics)租赁(适用于资产与负债的子课题)z.distinguish between an operating lease and a capital lease 区分经营性租赁和融资租赁aa.explain why an operating lease is a form of off-balance sheet financing 解释为什么经营性租赁是资产负债表外融资的一种形式bb.demonstrate an understanding of why lessees may prefer the accounting for a lease as an operating lease as opposed to a capital lease 理解为什么承租人偏向于将租赁记录为经营性租赁而非融资租赁cc.recognize the correct financial statement presentation of operating and capital lease 识别经营性租赁和融资租赁的正确财务报表列报Equity transactions权益性交易dd.identify transactions that affect paid-in capital and those that affect retained earnings 识别影响实缴资本和留存收益的交易ee.determine the effect on shareholders’ equity of large and small stock dividends, and stock splits 确认大额股票股利、小额股票股利以及股份分割对股东权益的影响ff.identify reasons for the appropriation of retained earnings 识别留存收益拨付的理由Revenue recognition收入确认gg.apply revenue recognition principles to various types of transactions 将收入确认原则应用于不同类型的交易hh.identify issues involved with revenue recognition at point of sale, including sales with buyback agreements, sales when right of return exists, and tradeloading (or channel stuffing) 识别在销售时点与收入确认相关的问题,包括附回购协议的销售,附退货权利的销售,填塞分销渠道ii.identify instances where revenue is recognized before delivery and when it is recognized after delivery 识别在发货前确认收入与在发货后确认收入的各种情况jj.distinguish between percentage-of-completion and completed-contract methods for recognizing revenue 区别完工百分比法和合同完工法在收入确认方面的不同pare and contrast the recognition of costs of construction, progress billings, collections, and gross profit under the two long-term contract accountingmethods 比较和对比两种长期合同会计处理方法下,对工程成本,按工程进度付款,收款以及毛利润的不同确认ll.identify the situations in which each of the following revenue recognition methods would be used: installment sales method, cost recovery method, anddeposit method 识别以下收入确认方法所适用的情景:分期付款销售法,成本回收法及保证金法mm.discuss the issues and concerns that have been identified with respect to revenue recognition practices 讨论在收入确认实践中相关的问题与焦点nn.demonstrate an understanding of the matching principle with respect to revenues and expenses and be able to apply it to a specific situation 理解收入与费用配比原则并能将该原则应用于某特定情景Income measurement收益计量oo.define gains and losses and indicate the proper financial statement presentation 定义利得与损失并说明其正确的财务报表列报pp.demonstrate an understanding of the proper accounting for losses on long-term contracts 理解处理长期合同损失的正确会计方法qq.demonstrate an understanding of the treatment of gain or loss on the disposal of fixed assets 理解处置固定资产损益的会计方法rr.demonstrate an understanding of expense recognition practices 理解费用确认惯例ss.define and calculate comprehensive income 定义并计算全面收益tt.identify correct treatment of extraordinary items and discontinued operations 识别正确处置非经常项目及终止经营的会计方法GAAP – IFRS differences美国公认会计原则与国际财务报告准则的差异Major differences in reported financial results when using GAAP vs. IFRS and the impact on analysis 对比采用美国公认会计原则(GAAP)与采用国际财务报告准则(IFRS)对报告的财务结果带来的主要差别,以及对分析带来的影响uu.identify and describe the following differences between U.S. GAAP and IFRS: (i) revenue recognition, with respect to the sale of goods, services,deferred receipts and construction contracts; (ii) expense recognition, withrespect to share-based payments and employee benefits; (iii) intangible assets,with respect to development costs and revaluation; (iv) inventories, with respectto costing methods, valuation and write-downs (e.g., LIFO); (v) leases, withrespect to leases of land and buildings; (vi) long-lived assets, with respect torevaluation, depreciation, and capitalization of borrowing costs; (vii)impairment of assets, with respect to determination, calculation and reversal ofloss; and (viii) financial statement presentation, with respect to extraordinaryitems and changes in equity 识别并描述美国GAAP与IFRS之间的下列差异:(i) 与货物销售、劳务销售、递延收款和建筑合同相关的收入确认方面的差异; (ii)以股份为基础支付和员工福利费用确认方面的差异; (iii)与无形资产的开发成本和重新估价相关的差异; (iv) 存货的成本计算、估价和减记方法(例如后进先出)方面的差异; (v) 土地和建筑物的租赁方面的差异; (vi) 长期资产的重新估价、折旧和借款成本资本化方面的差异;(vii) 资产减值的确定、计算和损失转回方面的差异;(viii) 非经常项目和权益变化而引起的财务报表列报方面的差异Section B. Planning, Budgeting and Forecasting (30% - Levels A, B, and C)第B节. 计划、预算和预测(30%—A级、B级和C级)Part 1 – Section B.1. Strategic planning第一部分—第B.1节战略计划The candidate should be able to:考生应能:a.discuss how strategic planning determines the path an organization chooses forattaining its long-term goals and mission 讨论战略计划如何决定一个组织为达到其长期目标及使命所选择的途径b.identify the time frame appropriate for a strategic plan 识别战略计划的适当时限c.identify the external factors that should be analyzed during the strategicplanning process and understand how this analysis leads to recognition oforganizational opportunities, limitations, and threats 识别在战略计划制定过程中应分析的外部因素,理解这项分析如何有助于识别组织所面临的机会、局限以及威胁d.identify the internal factors that should be analyzed during the strategic planningprocess and explain how this analysis leads to recognition of organizationalstrengths, weaknesses, and competitive advantages 识别在战略计划制定过程中应分析的内部因素,解释这项分析如何有助于识别组织的优势、劣势以及竞争优势e.demonstrate an understanding of how mission leads to the formulation of long-term business objectives such as business diversification, the addition ordeletion of product lines, or the penetration of new markets 理解公司使命如何有助于长期业务目标的形成,例如多种经营,增加或删除产品线或渗透新市场f.explain why short-term objectives, tactics for achieving these objectives, andoperational planning (master budget) must be congruent with the strategic planand contribute to the achievement of long-term strategic goals 解释为什么短期目标以及达到这些目标所用的策略和经营性计划(总预算)必须与战略计划相符合,并有助于长期战略目标的实现g.identify the characteristics of successful strategic plans 识别成功的战略计划的特点h.demonstrate an understanding of the following planning tools and techniques:SWOT analysis, Porter’s 5 forces, situational analysis, PEST analysis, scenarioplanning, competitive analysis, and contingency planning 理解以下计划工具和技术:强弱危机分析(SWOT analysis),波特五力分析(Porter’s 5forces),形势分析,政治,经济,社会和技术(PEST)分析,情境规划,竞争力分析以及可能性计划Part 1 – Section B.2. Budgeting concepts第一部分—第B.2节预算概念The candidate should be able to:考生应能:a.describe the role that budgeting plays in the overall planning and performanceevaluation process of an organization描述一个组织的预算编制在整体计划和业绩评价过程中的角色b.explain the interrelationships between economic conditions, industry situation,and a firm’s plans and budgets解释经济情况、行业形势和企业计划及预算之间的相互关系c.identify the role that budgeting plays in formulating short-term objectives andplanning and controlling operations to meet those objectives 识别预算编制在制定短期目标和计划及控制营运状况以达到这些目标中所起的作用d.demonstrate an understanding of the role that budgets play in measuringperformance against established goals 理解预算在衡量业绩是否达标中所起的作用e.identify the characteristics that define successful budgeting processes 识别成功的预算编制过程的特点f.explain how the budgeting process facilitates communication amongorganizational units and enhances coordination of organizational activities 解释编制预算的流程如何促进组织的各单位之间相互沟通,并提高组织的各项作业之间的协调g.describe the concept of a controllable cost as it relates to both budgeting andperformance evaluation 描述可控成本的概念及其相关的预算编制和业绩评价h.explain how the efficient allocation of organizational resources are plannedduring the budgeting process 解释在预算编制过程中,如何计划组织资源的有效分配i.identify the appropriate time frame for various types of budgets 识别对不同种类的预算应如何确定其不同的时限j.identify who should participate in the budgeting process for optimum success 识别谁应该参与预算的编制过程,以使预算达到最佳的结果k.describe the role of top management in successful budgeting 描述最高管理层在编制成功的预算中所起的作用l.identify best practice guidelines for the budget process 识别预算流程的最佳实践指南m.demonstrate an understanding of the use of cost standards in budgeting 理解在编制预算中标准成本的运用n.differentiate between ideal (theoretical) standards and currently attainable (practical) standards 区分理想(理论)标准和当前可以达到(可行)的标准o.differentiate between authoritative standards and participative standards 区分主管决定的标准和群众参与制订的标准p.identify the steps to be taken in developing standards for both direct material and direct labor 识别在制订直接材料和直接人工的标准时应该采取的步骤q.demonstrate an understanding of the techniques that are used to develop standards such as activity analysis and the use of historical data 理解制订标准所采用的技术,诸如作业分析和采用历史数据r.discuss the importance of a policy that allows budget revisions that accommodate the impact of significant changes in budget assumptions 讨论在原定预算假设发生重大变化时,为适应变化造成的影响,要对预算进行修改的重要性s.explain the role of budgets in monitoring and controlling expenditures to meet strategic objectives 解释预算在监督和控制费用开支以达到战略目标中所起的作用t.define budgetary slack and discuss its impact on goal congruence 定义预算松驰,并讨论它对目标一致性的影响Part 1 – Section B.3. Forecasting techniques第一部分—第B.3节预测技术The candidate should be able to:考生应能:a.demonstrate an understanding of a simple regression equation 理解简单回归方程b.define a multiple regression equation and recognize when multiple regression isan appropriate tool to use for forecasting 定义多元回归,并识别在何种情况下多元回归适用于预测c.calculate the result of a simple regression equation 计算简单回归方程d.demonstrate an understanding of learning curve analysis 理解学习曲线分析e.calculate the results under a cumulative average-time learning model 计算累积平均时间学习模式f.list the benefits and shortcomings of regression analysis and learning curveanalysis 列示回归分析和学习曲线分析的优点与缺点g.calculate the expected value of random variables 计算随机变量的期望值h.identify the benefits and shortcomings of expected value techniques 识别期望值技术的优点与缺点e probability values to estimate future cash flows 应用概率值对未来的现金流量作出估计Part 1 – Section B.4. Budget methodologies第一部分—第B.4节预算方法For each of the budget systems identified (annual/master budgets, project budgeting, activity-based budgeting, zero-based budgeting, continuous (rolling) budgets, and flexible budgeting), the candidate should be able to:对各项不同的预算(年度/总预算、项目预算编制、作业预算编制、零基预算编制、连续(滚动)预算和弹性预算),考生应能:a.define its purpose, appropriate use, and time frame 定义其目的、适当的用途和时限b.identify the budget components and explain the interrelationships among thecomponents 识别预算的组成,并解释各组成部分的相互关系c.demonstrate an understanding of how the budget is developed 理解如何制定预算pare and contrast the benefits and limitations of the budget system 比较并对比预算制度的优点及局限性e.evaluate a business situation and recommend the appropriate budget solution 评价企业的状况,并推荐适用的预算方法f.prepare budgets on the basis of information presented 按所提供的信息编制各项预算g.calculate the impact of incremental changes to budgets 计算预算发生增量变化的影响Part 1 – Section B.5. Annual profit plan and supporting schedules第一部分—第B.5节年度利润计划和附表The candidate should be able to:考生应能:a.explain the role of the sales budget in the development of an annual profit plan解释销售预算在制定年度利润计划中所起的作用b.identify the factors that should be considered when preparing a sales forecast 识别在编制销售预算中应考虑的因素c.identify the components of a sales budget and prepare a sales budget 识别销售预算的组成部分,并编制销售预算d.explain the relationship between the sales budget and the production budget 解释销售预算和生产预算之间的关系e.identify the role that inventory levels play in the preparation of a productionbudget and define other factors that should be considered when preparing aproduction budget 识别存货水平在编制生产预算中所起的作用,并定义在编制生产预算时应该考虑的其他因素f.prepare a production budget 编制生产预算g.demonstrate an understanding of the relationship between the direct materialsbudget, the direct labor budget, and the production budget 理解直接材料预算、直接人工预算和生产预算之间的关系h.explain how inventory levels and procurement policies affect the directmaterials budget 解释存货水平和采购政策如何影响直接材料预算i.prepare direct materials and direct labor budgets based on relevant informationand evaluate the feasibility of achieving production goals on the basis of thesebudgets 根据相关信息编制直接材料和直接人工预算,并根据这些预算对达成生产目标的可行性作出评价j.demonstrate an understanding of the relationship between the overhead budget and the production budget 理解间接费用预算和生产预算之间的关系k.separate costs into their fixed and variable components 把成本分离为固定和变动两个组成部分l.prepare an overhead budget 编制间接费用预算m.identify the components of the cost of goods sold budget and prepare a cost of goods sold budget 识别销货成本预算的组成部分,并编制销货成本预算n.demonstrate an understanding of contribution margin per unit and total contribution margin, identify the appropriate use of these concepts, andcalculate both unit and total contribution margin 理解单位边际贡献和边际贡献总额;识别对这些概念的适当应用,并计算单位边际贡献和边际贡献总额o.identify the components of the selling and administrative expense budget 识别销售与管理费用预算的组成部分p.explain how specific components of the selling and administrative expense budget may affect the contribution margin 解释销售与管理费用预算的一些特定的组成部分如何影响边际贡献q.prepare an operational (operating) budget 编制业务(营业)预算r.prepare a capital expenditure budget 编制资本支出预算s.demonstrate an understanding of the relationship between the capital expenditure budget, the cash budget, and the pro forma financial statements 理解资本支出预算、现金预算和预计财务报表之间的关系t.define the purposes of the cash budget and describe the relationship between the cash budget and all other budgets 定义现金预算的目的,并描述现金预算与其他各项预算之间的关系u.demonstrate an understanding of the relationship between credit policies and purchasing (payables) policies and the cash budget 理解信贷政策及采购(应付账款)政策与现金预算之间的关系v.prepare a cash budget 编制现金预算Part 1 – Section B.6. Top-level planning and analysis第一部分—第B.6节顶层规划与分析The candidate should be able to:考生应能:a.define the purpose of a pro forma income statement, a pro forma balance sheet,and a pro forma statement of cash flows; and demonstrate an understanding ofthe relationship among these statements and all other budgets 定义预计利润表、预计资产负债表和预计现金流量表的目的;理解这些报表与其他预算之间的关系b.prepare pro forma income statements based on several revenue and costassumptions 根据若干项收入和成本的假定数字,编制预计利润表c.evaluate whether a company has achieved strategic objectives based on proforma income statements 根据预计利润表,评价一个公司是否达到其战略目标e financial projections to prepare a pro forma balance sheet and a pro formastatement of cash flows 应用财务预测数据,编制预计资产负债表和预计现金流量表e.identify the factors required to prepare medium- and long-term cash forecasts 识别编制中期现金预测和长期现金预测所需的数据e financial projections to determine required outside financing and dividendpolicy 应用财务预测数据,确定外部融资的需求额和股利政策Section C.Performance Management(20% - Levels A, B, and C)第C节. 业绩管理(20%—A级、B级和C级)Part 1 – Section C.1. Cost and variance measures第一部分—第C.1节成本与差异核算The candidate should be able to:考生应能:a.analyze performance against operational goals using measures based on revenue,manufacturing costs, non-manufacturing costs, and profit depending on the typeof center or unit being measured 根据所考核的责任中心或单位的类型,采用收入、制造成本、非制造成本和利润的衡量指标,分析其业绩是否达到经营目标b.explain the reasons for variances within a performance monitoring system 在一个业绩监督体系中,解释造成差异的理由c.prepare a performance analysis by comparing actual results to the master budget,calculate favorable and unfavorable variances from budget, and provideexplanations for variances经由实际成果与总预算对比来评估并编制业绩分析,计算有利和不利差异,并对差异作出说明d.identify and describe the benefits and limitations of measuring performance bycomparing actual results to the master budget 识别并描述把实际成果与总预算对比来衡量业绩的优点与局限性e.prepare a flexible budget based on actual sales (output) volume 根据实际销售(产出)量编制弹性预算f.calculate the sales-volume variance and the sales-price variance by comparing theflexible budget to the master (static) budget 比较弹性预算与总(静态)预算,计算销售数量差异和销售价格差异g.calculate the flexible-budget variance by comparing actual results to the flexiblebudget 比较实际结果与弹性预算,计算弹性预算差异h.investigate the flexible-budget variance to determine individual differencesbetween actual and budgeted input prices and input quantities 分析弹性预算差异并确定实际与预算的投入价格的差异和投入数量的差异i.explain how budget variance reporting is utilized in a management by exceptionenvironment 解释在按例外原则管理的情况下如何利用预算差异报告j.define a standard cost system and identify the reasons for adopting a standard cost system 定义标准成本制度,并识别采用标准成本制度的理由k.demonstrate an understanding of price (rate) variances and calculate the price variances related to direct material and direct labor inputs 理解价格(费率)差异,并计算直接材料价格差异和直接人工投入价格差异l.demonstrate an understanding of efficiency (usage) variances and calculate the efficiency variances related to direct material and direct labor inputs 理解效率(用量)差异,并计算直接材料效率差异和直接人工投入效率差异m.demonstrate an understanding of spending and efficiency variances as they relate to fixed and variable overhead 理解与固定和变动间接费用有关的开支差异和效率差异n.calculate a sales-mix variance and explain its impact on revenue and contribution margin 计算销售组合差异,并解释它对收入和边际贡献的影响o.calculate and explain a mix variance 计算并解释组合差异p.calculate and explain a yield variance 计算并解释产出差异(实得差异)q.demonstrate how price, efficiency, spending, and mix variances can be applied in service companies as well as manufacturing companies 说明价格、效率、开支和组合差异如何既可以用于制造业公司,也可以用于服务性公司r.analyze factory overhead variances by calculating variable overhead spending variance, variable overhead efficiency variance, fixed overhead spendingvariance, and production volume variance 通过计算变动间接费用开支差异、变动间接费用效率差异、固定间接费用开支差异和产量差异,来分析工厂间接费用的各项差异s.analyze variances, identify causes, and recommend corrective actions 分析各项差异,识别原因并提出改进措施Part 1 – Section C.2. Responsibility centers and reporting segments第一部分—第C.2节责任中心和报告部门The candidate should be able to:考生应能:a.identify and explain the different types of responsibility centers 识别并解释不同类型的责任中心b.recommend appropriate responsibility centers given a business scenario 给定某业务场景,推荐适用的责任中心制度c.calculate a contribution margin 计算边际贡献d.analyze a contribution margin report and evaluate performance 分析边际贡献报告并评估其业绩e.identify segments that organizations evaluate, including product lines,geographical areas, or other meaningful segments 识别组织对其业绩进行评估的各个分部,包括生产线、地理区域或依其他目的而划分的分部f.explain why the allocation of common costs among segments can be an issue inperformance evaluation 解释为什么共同成本在各个分部之间的分配可能成为业绩评估中的一个问题g.identify methods for allocating common costs such as stand-alone cost allocationand incremental cost allocation 识别共同成本的各种分配方法,诸如独立成本分配法和增量成本分配法h.define transfer pricing and identify the objectives of transfer pricing 定义转移价格定价,识别转移价格定价的目的i.identify the methods for determining transfer prices and list and explain theadvantages and disadvantages of each method 识别确定转移价格的各种方法,并列出和解释每一种方法的优缺点j.identify and calculate transfer prices using variable cost, full cost, market price, negotiated price, and dual-rate pricing 采用变动成本、全部成本、市场价格、协商价格和双重定价法,识别和计算转移价格k.explain how transfer pricing is affected by business issues such as the presence of outside suppliers and the opportunity costs associated with capacity usage 解释业务问题如何影响转移价格定价,例如外部供应商的存在和与产能利用相关的机会成本l.describe how special issues such as tariffs, exchange rates, taxes, currency restrictions, expropriation risk, and the availability of materials and skills affectperformance evaluation in multinational companies 描述跨国公司的一些特殊问题,诸如关税、汇率、税收、货币限制、征收风险和获得材料和技术的可能性对其业绩评估的影响Part 1 – Section C.3. Performance measures第一部分—第C.3节业绩考核The candidate should be able to:考生应能:a.explain why performance evaluation measures should be directly related tostrategic and operational goals and objectives; why timely feedback is critical;and why performance measures should be related to the factors that drive theelement being measured, e.g., cost drivers and revenue drivers 解释为什么业绩评估考核应该与战略和经营目标直接相关;为什么及时反馈至关重要;以及为什么业绩考核应该与驱动因素相联系,例如成本动因和收入动因b.explain the issues involved in determining product profitability, business unitprofitability, and customer profitability, including cost measurement, costallocation, investment measurement, and valuation 解释与确定产品获利能力、经营单位获利能力和顾客获利能力有关的各项问题,包括成本计量、成本分摊、投资计量和估价c.calculate product-line profitability, business unit profitability, and customerprofitability 计算产品线的获利能力、经营单位获利能力和顾客获利能力d.evaluate customers and products on the basis of profitability and recommendways to improve profitability and/or drop unprofitable customers and products 根据获利能力评估顾客和产品,并提出提高获利能力和/或终止不盈利的顾客和产品的建议e.define and calculate return on investment (ROI) 定义和计算投资回报率(ROI)f.analyze and interpret ROI calculations 分析并解释投资回报率的计算g.define and calculate residual income (RI) 定义和计算剩余收益(RI)h.analyze and interpret RI calculations分析并解释剩余收益的计算pare and contrast the benefits and limitations of ROI and RI as measures ofperformance 比较和对比使用投资回报率和剩余收益来考核业绩的优点和局限性j.explain how revenue and expense recognition policies may affect the measurement of income and reduce comparability among business units 解释收入与费用的确认政策如何可能影响收益的计量,并减少经营单位之间的可比性k.explain how inventory measurement policies, joint asset sharing, and overall asset measurement policies may affect the measurement of investment and reducecomparability among business units 解释存货计量政策、产权共有和总体资产计量如何可能影响投资的计量,并减少经营单位之间的可比性l.define key performance indicators (KPIs) and discuss the importance of these indicators in evaluating a firm 定义关键绩效指标,并讨论其对于评估公司的重要性m.define the concept of a balanced scorecard and identify its components 定义平衡记分卡,并识别它的组成部分n.identify and describe the perspectives of a balanced scorecard, including financial measures, customer satisfaction measures, internal business process measures, and innovation and learning measures 识别并描述平衡记分卡的评估角度,包括财务指标、客户满意度指标、内部业务流程指标以及创新和学习指标o.identify and describe the characteristics of successful implementation and use of a balanced scorecard 识别并描述成功运用平衡记分卡所具备的特性p.analyze and interpret a balanced scorecard and evaluate performance on the basis of the analysis 分析并解释平衡记分卡,并在分析的基础上评估业绩q.recommend performance measures and a periodic reporting methodology given operational goals and actual results 在给定经营目标和实际成果的情况下,推荐业绩考核指标和定期报告的方法。

CMA含金量与CMA的价值

CMA含金量与CMA的价值CMA含金量CMA的含金量是有目共睹的,CMA是管理会计领域的领导者,走管理会计路线必须取得CMA认证CMA是美国注册管理会计,涉及公司管理方面,任何一个证书,只要你用心去学习的话,都有的它的价值。

我们考取证书的初衷不仅仅是拿到证书而已,而是在学习的过程中,能力得到提升。

CMA能够为公司的领导层提供战略决策支持,与别的财务方面的证书不同,CMA持有者不再是单纯的做报表,而是通过分析一系列的报表,提高企业的战略业绩及利润的产生。

如果你的职业发展方向是倾向于管理方面,那么你考取CMA证书就非常的有价值。

另外,任何的理论都必须与实际问题结合起来,达到解决的目的。

CMA的价值1、直接价值:掌握新知识CMA认证证书所涉及的内容区别于传统的财务会计知识,学习CMA最直接的帮助就是学习一些全新的知识,CMA证书是一个国际顶级的管理会计及财务管理认证,它有很多国际先进的理念方法和工具,通过学习立信CMA可以帮助我们迅速提升管理和参与经济决策的能力。

CMA课程的内容所包含的知识范围能反映管理会计人员和财务管理人员在现今商业环境所需要的能力,CMA证书对于增强财务人员预算预测、风险控制、成本分析等管理会计知识与技能作用非常大。

80年高端财务领域第一品牌,CMA培训机构,首家IMA授权高校CMA培训机构地址:上海市徐汇区中山西路2230号2号楼14楼(上海立信会计学院)电话:400-821-89092、基础价值:加薪升职跳槽的资本取得立信CMA认证对于你的职业发展的效果是显著的,考完CMA之后你可能会迅速晋升为财务经理或财务总监。

CMA认证是你简历上的一大亮点,是你找工作跳槽的一大加分点,纵观国际国内企业,越来越多的企业认同CMA,企业雇主往往招聘高级财会人才时都会额外注上一条:CMA 资格者优先,所以CMA认证持有者会收到雇主的优先考虑。

3、增值价值:荣誉和管理人才身份的象征取得立信CMA认证,你就是一名合格的优秀的管理会计师,你不愧为一名受人仰慕的企业战略决策军师,这一切得益于CMA认证有其严格的准入门槛、高标准的职业评价体系和与时俱进的知识体系。

CMA是什么,CMA的核心价值体现在哪里

CMA是什么,CMA的核心价值体现在哪里CMA考试报名时间、CMA考试报名费用、CMA考试报考条件等更多CMA考试资讯尽在中公财经网。

加入CMA考试交流群:833945368,与众多考生一起备战CMA考试,更有名师在线答疑。

CMA是美国注册管理会计师,新一代财务管理者的国际财务认证。

专注于管理会计人才的培养和发展,以“财务支持战略决策,战略融于财务管理”为理念,帮助财务全面掌握“财务+管理”知识体系。

侧重预算预测、内部控制、决策支持、风险管理、成本分析等内容。

目的在于培养财务管理人员的知识广度和深度,使其能预测商业的需求及参与策略决策制定,支持企业的战略决策分析,有效地实行成本控制,推动企业业绩提升。

2009年由国家政府部门引进,并作为国家重点人才培养项目,被财政部、国资委一致推荐。

与AICPA、CFA并称为全球三大黄金认证,被180个国家地区认可。

CMA以其全面系统的知识体系和实用性,已成为了全球财务管理者的职业典范的象征,世界500强企业更是把CMA认证作为衡量专业财务管理者职业水准和职业道德的最佳标准。

CMA核心价值与传统财务会计不同,管理会计师在企业中往往负责监控、反应、报告和预测企业经营成果,收集、分析和整合企业信息,评估企业整体业绩,执行和监视企业内部控制,以及参与到企业发展方向的战略决策过程中。

世界上越来越多的企业和组织信赖持有CMA认证的财会专业人士不仅仅因为他们拥有财务、会计和信息管理方面的专业水准,更是因为他们拥有在全球经济快速变化的环境下,推动企业整体绩效等战略决策支持方面的技能。

CMA认证的核心价值在于:CMA、CPA、ACCA的区别?CMA是美国注册管理会计师,ACCA是英国特许公认会计师,CPA是中国注册会计师。

CMA专注于管理会计的培养和发展,适合于不满足掌握传统财会技能的人,考试涉及会计、战略、市场、管理、金融和信息系统等多方面的知识和技能,目的在于扩大财务管理会计人员的知识广度,培养其预测商业需求及制定策略决策的能力,顺利实现财务人员角色转换。

fama 5因子模型cma定义

fama 5因子模型cma定义CMA(Comprehensive Minus Agressive)是Fama和French在2015年提出的一种新的因子模型,用于解释股票回报率的差异。

在这个模型中,CMA因子被定义为高收益公司与低收益公司之间的差异。

CMA因子的定义源于对公司投资和运营策略的观察。

研究表明,相对于低收益公司,高收益公司更倾向于采取一种叫做“综合性投资”(comprehensive investment)的策略,而低收益公司更倾向于采取一种叫做“侵略性投资”(aggressive investment)的策略。

综合性投资是指公司在扩大规模和增加市场份额方面的投资行为。

这种投资策略通常需要长期的资本投入和较长的回报周期,但可以带来持续的、稳定的现金流。

相对而言,侵略性投资则是指公司在短期内追求快速增长和高回报率的投资行为。

这种投资策略通常需要较高的风险承担和较短的回报周期,但也可能导致不稳定的现金流。

通过研究高收益公司和低收益公司之间的投资行为差异,Fama和French发现,综合性投资策略往往带来了更高的股票回报率。

他们认为,这是因为综合性投资策略在很大程度上是基于公司内部的资源和能力,而不依赖于外部因素。

相对而言,侵略性投资策略更容易受到市场波动和竞争压力的影响,从而导致回报率的不稳定性。

基于这一发现,Fama和French将CMA因子纳入到了他们的五因子模型中,该模型还包括市场风险因子、规模因子、价值因子和动量因子。

通过使用这个模型,研究人员可以更好地解释和预测股票回报率的差异。

然而,需要注意的是,CMA因子并不是解释所有股票回报率差异的唯一因素。

事实上,股票市场的复杂性和不确定性使得股票回报率的预测变得非常困难。

因此,在实际应用中,投资者应该综合考虑多种因素,并结合自己的投资目标和风险承受能力,进行科学合理的投资决策。

CMA因子是Fama和French在五因子模型中引入的一个重要变量,用于解释高收益公司和低收益公司之间的差异。

CMA P1冲刺讲义(2015)-1财务报告决策

1-5.ABC公司今年部分的财务信息如下:

净收益 应收账款增加 存货减少 应付账款增加 折旧费用 出售可供出售证券的利得 通过普通股筹集的资金 股息支付 $2000000 $300000 $100000 $200000 $400000 $700000 $800000 $80000

用现金购买土地 出售可供出售证券的现金所得

四.全面收益 I.净利润 + 其他全面收益=全面收益 II.其他全面收益 a.可供出售金融资产由于公允价格变动所产生的 利得或损失 b.养老金计划的利得或损失 c.金融衍生品的利得或损失 d.利用现行汇率法进行海外子公司报表折算所产 生的折算调整

长期投资

财产、厂房和设备 无形资产

或有负债

四.额外的报告信息

I.或有事项

II.会计政策 III.合同情况 IV.公允价值

1-4.下列事项都是资产负债表所提供信息的局限, 除了 A.报告企业收益质量 B.对于资产的回收、出售和年限都需要使用判 断和预计 C.剔除了一些具有财务价值的信息,比如员工的 价值 D.缺少大多数资产和负债的当前价值

II.定期盘存制 a.采购时,确认存货增加 b.期末确认销货成本,销货成本=期初存货+本期购 入–期末存货

三.存货成本流转假设

I.个别认定法

a.销售时确认每项商品的销货成本 II.平均成本法 a.单位存货成本

= b.期末存货金额 = 期末存货数量 × 单位 存货成本 c.当期销货成本 = 当期销货数量 × 单位 存货成本

第一章 对外财务报告决策

1.1.财务报告的使用者 1.2.利润表 1.3.资产负债表 1.4.现金流量表 1.5.应收账款 1.6.存货 1.7.投资 1.8.固定资产 1.9.无形资产

CMA管理会计计算公式

CMA管理会计计算公式CMA(管理会计师)是国际上公认的管理会计专业资质证书,持有CMA证书的专业人士能够为企业提供财务管理方面的专业知识和技能。

在CMA考试中,会计公式是考试重点之一、下面将介绍一些CMA考试中常用的管理会计计算公式。

1. 利润公式(Profit Formulas)利润=总收入-总成本总成本=固定成本+变动成本利润率=利润/总收入单位贡献边际=单位销售价格-单位变动成本2. 成本-收益分析公式(Cost-Volume-Profit Analysis Formulas)盈亏平衡点=固定成本/(单位销售价格-单位变动成本)盈亏平衡点销售额=盈亏平衡点×单位销售价格盈亏平衡点销售数量=盈亏平衡点销售额/单位销售价格3. 投资回报率公式(Return on Investment Formulas)投资回报率=净投资收益/资本投资(或平均资本)净投资收益=期末投资收益-期初投资收益资本投资=期初总资产(或平均总资产)4. 变动成本计算公式(Variable Costing Formulas)销售额=销售数量×单位销售价格变动成本=变动成本率×销售数量总成本=固定成本+变动成本产品成本=直接材料成本+直接人工成本+直接制造费用产品成本率=产品成本/销售数量5. 预算和实际成本差异分析公式(Budget and Actual Cost Variance Analysis Formulas)成本差异率=预算成本-实际成本成本差异率=直接成本差异+间接成本差异直接材料成本差异=(预算直接材料用量×预算直接材料价格)-(实际直接材料用量×实际直接材料价格)直接人工成本差异=(预算直接人工用量×预算直接人工工资率)-(实际直接人工用量×实际直接人工工资率)间接成本差异=预算间接成本-实际间接成本6. 项目管理计算公式(Project Management Formulas)项目成本=直接项目成本+间接项目成本项目利润=项目总收入-项目成本项目利润率=项目利润/项目总收入项目现值=项目收益/(1+折现率)^(时间/年)以上是CMA考试中常用的一些管理会计计算公式。

多角度聚焦CMA认证的实用性

多角度聚焦CMA认证的实用性摘要:在中国财会市场上,国内国际财务证书多如牛毛,CMA认证是如何寻求突围,深受业内财务管理人士青睐的呢?笔者从三大方面聚焦CMA认证的实用性。

CMA课程设置只有两门科目,强调内容的实践性“1970年代,正值石油危机引发的经济危机在全球蔓延,市场上的商业组织在内部管理上除了财务会计,出现了管理会计人才严重匮乏的局面,而对于应该给予人才什么样的课程培训和指导,市场上并没有一个可以信赖的过硬标准。

当时,IMA就决心开发出一个专业的认证资格,促进商业界财务专业从业人才的技能升级,使得他们能够具备专业和领先的财务知识来应对变化的世界经济发展。

而这个资格必须是与实业界密切联系、充分互动并且能够与时俱进。

正是因为这样的出发点,CMA在40年的发展中,因应形势,多次调整了自己的考试科目与课程内容。

”——摘自《“发展的中国需要管理会计”——IMA总裁专访》CMA认证不像其他认证,课程科目很多,IMA在建立CMA认证时就考虑到它的实践性和实际解决财务问题的能力。

IMA总裁汤姆森先在CMA 40周年接受专访时指出,之所以CMA资格没有像其他一些资格认证那样科目越来越多,是因为协会的初衷就是希望能让会员能把最优势的精力聚焦在最核心的技能上。

我们瞄准的是有一定实务和专业基础的财务人才,并非是一张白纸,所以不用从最基础的知识点给他们讲起,CMA资格所侧重的是预算预测、内部控制、决策分析、风险管理这类的升级内容。

CMA知识体系突出在实际工作中的应用当你取得了其他财会证书时,它也许是你进入该门槛的一张证书,当你工作时你就会发现自己所学的很多知识根本就用不着,此时你会发现所学的知识与实际工作要求是脱节的。

当你取得CMA认证时,你就不会出现这种情况。

“我会非常支持他们参加CMA认证考试,这不仅会增加他们个人的财务管理知识,更加可以将这些知识理论有效的运用到公司运营中,为企业的管理和决策的制定起着重要的支持作用。

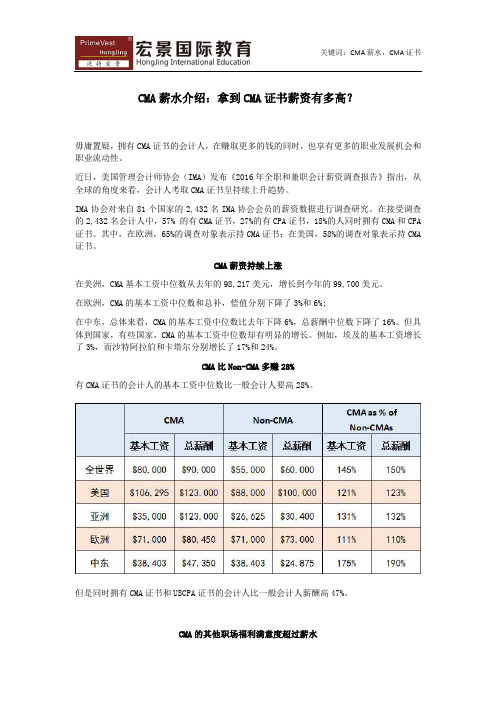

CMA薪水介绍:拿到CMA证书薪资有多高?

CMA薪水介绍:拿到CMA证书薪资有多高?毋庸置疑,拥有CMA证书的会计人,在赚取更多的钱的同时,也享有更多的职业发展机会和职业流动性。

近日,美国管理会计师协会(IMA)发布《2016年全职和兼职会计薪资调查报告》指出,从全球的角度来看,会计人考取CMA证书呈持续上升趋势。

IMA协会对来自81个国家的2,432名IMA协会会员的薪资数据进行调查研究。

在接受调查的2,432名会计人中,57% 的有CMA证书,27%的有CPA证书,18%的人同时拥有CMA和CPA 证书。

其中,在欧洲,65%的调查对象表示持CMA证书;在美国,58%的调查对象表示持CMA 证书。

CMA薪资持续上涨在美洲,CMA基本工资中位数从去年的98,217美元,增长到今年的99,700美元。

在欧洲,CMA的基本工资中位数和总补,偿值分别下降了3%和6%;在中东,总体来看,CMA的基本工资中位数比去年下降6%,总薪酬中位数下降了16%。

但具体到国家,有些国家,CMA的基本工资中位数却有明显的增长。

例如,埃及的基本工资增长了3%,而沙特阿拉伯和卡塔尔分别增长了17%和24%。

CMA比Non-CMA多赚28%有CMA证书的会计人的基本工资中位数比一般会计人要高28%。

但是同时拥有CMA证书和USCPA证书的会计人比一般会计人薪酬高47%。

CMA的其他职场福利满意度超过薪水总体工作满意度保持稳定。

80%的受访者表示,CMA认证增强了他们跨部门工作的能力,为他们创造了更多的职业机会;超过一半的受访者表示他们对工作非常满意,大多数人也非常满意他们的职场关系。

此外,调查者还表示,获得CMA认证后,是他们在公司的地位更高,更有发言权。

超过36%的CMA持证人担任着高层或高级领导的角色。

更少的时间,更多的报酬事实上,在美洲的,75%的受访者说他们今年得到了加薪,75%的受访者预测他们明年可能会加薪。

在获得加薪的同时,他们每周工作时间比去年减少了3个小时。

2015年资产评估机构收入单公告

2015年资产评估机构收入单公告在2015年,资产评估机构的收入单公告是业内关注的热门话题之一。

资产评估机构作为国民经济的一部分,承担着评估各种资产的责任,包括房地产、土地、企业、知识产权等等。

其收入情况对于市场经济的运行和企业的发展至关重要。

本文将从不同的角度来探讨2015年资产评估机构收入单公告的相关内容和影响。

一、收入来源及结构我们需要了解资产评估机构的收入来源及结构。

资产评估机构的主要收入来源包括评估费用、沟通费用、沟通费用、培训教育费用等。

其中,评估费用是最主要的收入来源,通常占据收入总额的大部分。

资产评估机构的收入结构还包括政府补助、捐赠收入等。

2015年,资产评估机构的收入结构呈现出一定的特点。

评估费用仍然是主要的收入来源,但相较于往年有所下降。

而沟通费用和培训教育费用则呈现出增长的趋势。

这一现象可能与市场需求和政策环境的变化有一定的关系,需要进一步深入研究。

二、影响因素分析我们需要分析2015年资产评估机构收入单公告的影响因素。

资产评估机构的收入受多方面因素的影响,包括市场需求、政策法规、行业竞争等。

2015年,随着宏观经济形势的调整和政策环境的变化,资产评估市场出现了一些新的情况。

国家加大了对资产评估行业的监管力度,提高了准入门槛和行业标准,这对资产评估机构的经营和收入都产生了一定的影响。

随着企业业务多元化和国际化程度的提高,对资产评估的需求也呈现出新的特点,这对资产评估机构的收入结构产生了一定的影响。

金融市场的变化、投资热点的转移等因素也对资产评估机构的收入产生了影响。

三、个人观点和整体回顾在我看来,2015年资产评估机构收入单公告所反映的局面是多方面因素的综合结果,既受到宏观经济形势和政策环境的影响,也受到市场需求和行业竞争的影响。

资产评估机构需要不断提高自身的专业水平和服务水平,适应市场的需求和政策的变化,从而实现可持续发展。

2015年资产评估机构收入单公告反映出了资产评估行业的发展状况和面临的挑战,对于政府部门、企业和投资者都具有一定的参考价值。

交通运输部水运科学研究所 cma证书

交通运输部水运科学研究所CMA证书一、介绍1.1 什么是交通运输部水运科学研究所?交通运输部水运科学研究所是我国交通运输部直属的科研单位,主要从事水上交通运输科学研究和技术开发工作,致力于推动水运行业的发展和创新。

1.2 CMA证书的作用CMA证书是我国水运行业的资格证书,由交通运输部水运科学研究所颁发,主要用于评定水运行业相关人员的专业技能和水平,是从事相关职业的必备资格。

二、CMA证书的申请条件和流程2.1 申请条件获得CMA证书需要符合一定的条件,包括水运行业从业经验、相关专业知识和技能等方面的要求。

2.2 申请流程申请CMA证书需要向交通运输部水运科学研究所提交申请材料,并通过一定的考核评定流程,最终取得证书。

三、CMA证书的重要性和意义3.1 对个人的意义持有CMA证书可以有效提升个人在水运行业的竞争力,有助于拓宽职业发展渠道,提高就业和发展机会。

3.2 对行业的意义CMA证书的发放有利于提升整个水运行业从业人员的专业水平和素质,有利于行业的规范化和提升。

四、我的个人观点和理解在我看来,CMA证书是水运行业的重要资格认定,具有较高的含金量和实用性。

持有CMA证书可以让个人获得更多的机会,拥有更多的选择权,也可以为整个行业的发展贡献自己的力量。

总结通过对交通运输部水运科学研究所CMA证书的介绍和解读,我们可以看到这一证书对水运行业及相关人员来说具有重要的意义和作用。

希望更多的从业人员能够重视CMA证书的获得,不断提升自身的专业水平,为行业的发展做出更大的贡献。

水运行业作为国家重要的交通运输方式之一,一直以来都是国家重点发展的领域。

随着我国经济的快速发展,水运行业也在不断壮大和完善。

CMA证书的重要性和意义也日益突显。

CMA证书标志着持有者在水运行业拥有一定的专业技能和知识。

水运行业的工作需要具备一定的专业素养和技术能力,而CMA证书则是对相关人员水平的一种权威认定。

拥有CMA证书的人员往往可以更好地适应行业的需要,提供更加优质的服务,为行业的持续发展和壮大做出贡献。

cma认可准则 解读 -回复

cma认可准则解读-回复CMA认可准则是指管理会计师协会(Certified Management Accountants,CMA)所制定的一套规范和原则,以指导管理会计师在业务实践中的行为准则和专业道德规范。

本文将对CMA认可准则进行详细解读,以帮助读者深入了解这一标准的重要性和具体内容。

第一步:了解CMA认可准则的背景和目的CMA认可准则是由管理会计师协会(CMA)所制定,并且要求所有CMA 会员必须遵守的一套规范和原则。

这些准则的目的是为了维护CMA会员的职业声誉,提升管理会计师的专业水平,同时保障公众对CMA会员的信任,确保他们在管理会计实践中遵循一定的行为准则和道德规范。

第二步:了解CMA认可准则的结构和内容CMA认可准则包括四个基本层面:诚信、对象性、保密和专业行为。

其中,诚信要求CMA会员保持诚实、公正和诚信的行为;对象性要求CMA 会员在执行职业责任时保持中立和客观;保密要求CMA会员保护客户和雇主的隐私信息;专业行为要求CMA会员以职业化的标准来履行职责,维护和提升自己的专业能力。

第三步:详细解读CMA认可准则的具体要求和适用范围1. 诚信:CMA会员应当遵循诚实、公正和诚信的原则,在交际和业务活动中表现出高度的诚实和正直。

他们不应提供虚假的信息或误导性陈述,也不能从事欺诈、盗窃或其他不道德的行为。

此准则适用于任何管理会计实践中的活动,包括报告、审计、预算编制等。

2. 对象性:CMA会员应当在执行职业责任时保持中立和客观的态度,不受他人的影响或利益干扰。

他们应当基于可靠的数据和信息进行决策,并充分披露可能对决策产生重大影响的利益冲突。

此准则适用于财务报告、预测和决策分析等管理会计实践中的活动。

3. 保密:CMA会员应当保护客户和雇主的隐私信息,不得泄露或利用这些信息造成损害。

他们应当建立和维护适当的信息保密政策,并对其员工进行相关培训。

此准则适用于管理会计实践中涉及敏感信息和商业机密的各种活动。

CMA P1-3绩效管理-讲义

绩效管理【考情分析】本章内容涉及差异分析、责任会计、绩效评估等方面的知识。

其中,标准成本差异分析、责任会计以及平衡记分卡等内容是情境分析题的重要考点。

【主要考点概览】Topic 1 成本量度与差异量度【比较实际成果与计划成果】一、成功预算周期的过程1.编制总预算,为整个组织以及组织的各个子单位设定绩效计划。

2.确立标准或具体的预期,可将实际成果与这些标准或预期进行比较。

在比较时,需要关心营运效率(efficiency)和达成组织目标的效益(effectiveness)。

3.检查实际成果与计划成果间的差异,必要时采取纠正措施。

4.制定持续改进计划,考虑到条件的改变及对计划的反馈。

二、营运效率和达成组织目标的效益1.效率(efficiency):为特定资源(直接材料、直接人工、间接制造费用)设定的预算额度或标准,用于与实际资源耗用作对比。

良好的效率要求完成一定的业务量水平(实际销量)的实际资源耗用不能超过预算额度或标准。

【示例】单位成本的预估值(预算额度或标准)为$2,某项营运最终销售1000单位产品,则预算额度为$2×1000=$2000,有效率的营运其成本应小于或等于$2000,若成本>$2000(即实际单位成本>$2)则属于无效率。

2.效益(effectiveness):公司能在多大程度上达成其目标。

1)良好的效益要求公司实际利润大于或等于其利润目标。

2)用以评估“效益”的一个主要手段就是量度营业利润差异。

【示例】总预算要求净营业利润达到$3亿,则有效益的营运所获得的净营业利润应大于或等于$3亿,若净营业利润<$3亿,则属于无效益。

3.某项营运可能有效率(成本没有超支)但无效益(未实现目标),也可能有效益(达成主要目标)但无效率(成本超支)。

为使营运既有效率又有效益,需要了解该项营运当前绩效以及目标绩效的情况。

为此,需要实施标准成本法,并与差异分析相结合,以判断实际营运行为的绩效。

三、有利/不利差异1.差异:实际成果和计划成果之差。

优财推荐案例:CMA是真正具有实在价值的认证

同时持有CMA和CPA证书的林坤初在风险投资领域有着丰富的工作经验及对财务工作的深刻认识。

林坤初目前被所在的风投公司派驻到另一家公司担任CFO,主要负责经营管理方面的工作。

在他看来,财务并不是简单的工作,不仅需要扎实的财务基础,更需要财务工作者具备一定的管理理念,了解公司各个方面的运营情况。

林坤初之所以选择考CMA认证,主要是专业和职业方面的需求。

他认为,CPA注重的是规范性的报表或者说是一种报告的方式或工具,但是他个人认为:“CPA在很多方面都不足以在公司日常的经营管理方面给予很大支持,或者说产生不了更为积极的作用。

而CMA不同,利用CMA所涵盖的知识可解析出财务报表中经营管理方面的管理资讯,这一点对公司来讲是十分重要的,CMA在这方面为我提供了多方面的认识和工具。

”连续3年CMA考试通过率居全国之首而且因为理论联系实际的优势又获得首家CMA后续教育授权的优财CMA学习中心研发经理瞿先生认为,财务会计衡量价值,管理会计创造价值。

未来十年,财务会计的需求将减少2/3,管理会计的需求将增加2/3,管理会计是未来升职加薪的最大机会。

选择有时候比成功更重要。

林坤初早在99年在永和大王里担任CFO的时候就已经在经营管理中应用到了CMA中的管理会计知识。

他曾说道:“IMA会向会员提供一本《战略财务》管理杂志,我认为是非常有用的,你看到里面的内容,就可以找到对日常管理比较有效的工具。

”林坤初对此介绍到,早先在战略财务杂志中就曾详细介绍过KPI(KeyPerformanceIndicators,绩效管理体系)管理工具,这一工具常被用于IT项目的管理。

但当时林坤初就已经将KPI管理工具套用到公司的日常管理中,KPI体系所表现出的最大优势就在于它针对整个公司,在包括财务、投资、食品管理、货品管理及市场开拓等所有日常经营的关键点上,都设立了一个指标来显示其效果。

要知道像永和这样的大型连锁企业,它的业务以香港为中心,拥有大面积的覆盖网络且涉及到多地区的业务管理,如果仅有現金流量报表、资产负债表或损益表等财务报告,管理如此庞大的业务将是十分困难的。

CMA证书的价值

CMA证书的价值体现于能全面强化财务管理人员的知识广度和深度,在培养学员具备国际视野的同时,也帮助他们掌握企业风险管理、绩效管理、决策分析、领导力等“战略层面”的能力。

白继迅主任还指出:CMA的价值在于能为企业创造财富,实现股东财富最大化。

2010年1月底,国资委发布了《中央企业负责人经营业绩考核暂行办法》,将经济增加值(Economic Value Added,下称EVA)加入对128家央企及下属近2万户三级企业的考核体系。

这意味着EVA将取代传统的“净资产收益率”,与“利润总额”一起成为对央企负责人进行考核的两个最重要的指标。

EVA与以往的考核指标相比,更加注重股东投入资本的回报、资金使用效率以及企业未来预期的持续增长。

业内专家表示,EVA的推行在考验央企决策人能力的同时,也对供职于央企的会计师们提出了新的要求。

推行EVA考核指标后,以核算和报告为重点的传统财务会计职能将被削弱,而重在面向未来、能够为企业提供战略规划、预算、决策分析、风险管控等方面专业建议的管理会计师的价值将逐渐显现和加强。

在此过程中,CMA知识体系中有关经济增加值、绩效考核、战略规划等内容,恰恰能够帮助央企会计师们在上述领域内对管理层决策过程提供专业的建议和分析,从而在帮助企业做强主业的同时加强企业的可持续性发展。

由此可见,CMA管理会计人才将成为日后企业争夺的宝贵稀缺刘绍娓说,管理会计知识体系中有关经济增加值、绩效考核、战略规划等内容,恰恰能够帮助央企会计师们在上述领域内对管理层决策过程提供专业的建议和分析,从而在帮助企业做强主业的同时加强企业的可持续性发展。

由此可见,管理会计人才将成为日后企业争夺的宝贵稀缺资源。

“EVA考核指标的推行对央企的会计师们提出了新的要求。

推行EVA考核指标后,以核算和报告为重点的传统财务会计职能将被削弱,而重在面向未来、能够为企业提供战略规划、预算、决策分析、风险管控等方面专业建议的管理会计师的价值将逐渐显现和加强。

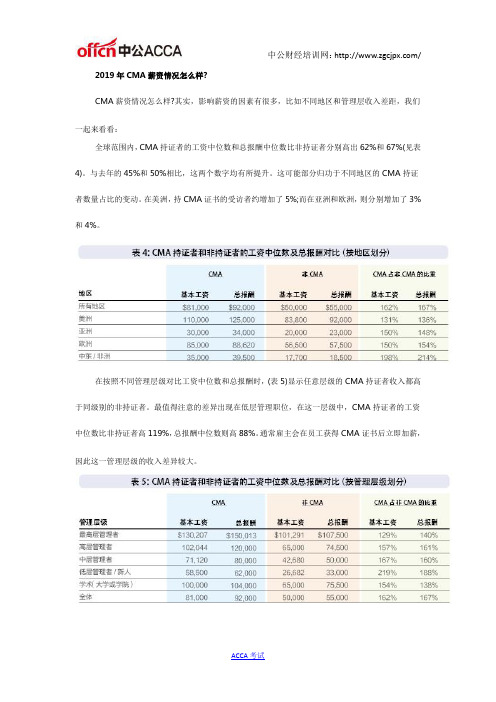

2019年CMA薪资情况怎么样

中公财经培训网:/ 2019年CMA薪资情况怎么样?

CMA薪资情况怎么样?其实,影响薪资的因素有很多,比如不同地区和管理层收入差距,我们一起来看看:

全球范围内,CMA持证者的工资中位数和总报酬中位数比非持证者分别高出62%和67%(见表4)。

与去年的45%和50%相比,这两个数字均有所提升。

这可能部分归功于不同地区的CMA持证者数量占比的变动。

在美洲,持CMA证书的受访者约增加了5%;而在亚洲和欧洲,则分别增加了3%和4%。

在按照不同管理层级对比工资中位数和总报酬时,(表5)显示任意层级的CMA持证者收入都高于同级别的非持证者。

最值得注意的差异出现在低层管理职位,在这一层级中,CMA持证者的工资中位数比非持证者高119%,总报酬中位数则高88%。

通常雇主会在员工获得CMA证书后立即加薪,因此这一管理层级的收入差异较大。

总而言之,如果你成为一名CMA持证人,必定会对你以后的职业发展有帮助,另外目前正处于管理会计大热时代,因此抓住这次机会吧。

最后,关于CMA薪资情况,小编就给大家简单介绍到这里了。

如果还有其他CMA考试相关内容,就请登陆中公财经网咨询一下吧。

ACCA考试。

CMA薪酬如何

CMA薪酬如何

众所周知,美国注册管理会计师CMA,是目前全球管理会计及财务管理认证最顶级的认证。

在薪酬方面,CMA全球学员和准会员普遍都超过各行业的全国平均水平。

据最新的薪酬调查报告数据显示,拥有CMA认证的财会人士平均总收入将比非持证高出34%,拥有CMA认证的年轻财务人士的平均薪资比非持证的同行高出42%。

根据IMA官方数据,38%的调查对象拥有CMA(美国注册管理会计师)认证,19.5%为CPA(注册会计师),8.1为CIA(认证内部审计师),29%拥有其他认证。

这份中国区薪资调查中,CMA持证者的平均工资为216,127元,而非CMA的平均工资为156,788元。

CMA持证者的薪资比非CMA高出38%,总薪酬高34%,部分年薪高达80万元。

除此之外,CMA薪资的涨幅也十分具有竞争力,调查结果显示,80%的CMA学员在此前12个月内得到加薪,三分之二的受访者加薪幅度至少达到20%。

在拿到奖金的CMA学员中,90%的受访者得到比上一年更多的奖金,各行业间没有明显差别。

中国总会计师协会副会长丁平准曾说过,“从全球范围来说,管理会计师职业收入高、牌子硬,市场氛围很浓。

CMA是全球薪资最高的财务认证。

”。

CMA证书是否有用和在中国企业的认可度

CMA证书是否有用和在中国企业的认可度CMA证书有什么用?能得到企业的认可吗?CMA(“注册管理会计师”)有些考生会以为只是在外国具有很高的认知度,其实在我国也很高的。

下面给咱们具体介绍一下CMA在我国公司的认可度。

首先是国家认可,2014年1月份财政部出台了《财政部对于全部推进办理管帐系统建造的辅导意见》,其间具体论述了办理管帐在我国开展的重要性及紧迫性,请求管帐人员及大中型公司总管帐师具备办理管帐才能,并且在管帐专业资历考试内容中恰当添加办理管帐专业知识的比重,力争经过5-10年摆布的尽力,根本构成我国特色办理管帐理论系统,明显加强办理管帐人才队伍,进步办理管帐信息化水平,使我国办理管帐挨近或到达世界先进水平。

财政部长楼继伟明确指出:加强办理管帐人才培养和办理管帐信息化建造。

争夺在3-5年内,在全国培养出一批办理管帐师,为全部提高公司和行政事业单位经济效益和资金使用效益服务。

如今美国的CMA认证代表了办理管帐范畴的最高规范,CMA是唯一被我国官方认可并正式引进国内的世界财经类认证系统。

早在2009年11月,国家外专局训练中心与美国办理管帐师协会正式签署引智协议,2010年3月国务院国资委率先将CMA认证训练列入十二五方案重点人才培养方案,作为中心公司世界化人才培养的重要行动之一,向部属各大央企和国企下发了《对于举办注册办理管帐师(CMA)职业资历认证训练的通知》,请求各中心公司选拔财政办理人员参加CMA训练,先后超越800名包含总管帐师、副总经理等高管参加CMA的认证与训练。

(从2012年起财政部把我国武器集团作为推进办理管帐开展的试点单位,请求50岁以下的财政人员有必要参加CMA认证考试和学习,至今已有超越800人参加其间)。

并且力争在2015年之前训练到达3万名办理管帐人才。

其次是公司认可,CMA是世界上具有雇主认可最多的一个认证,它与世界上别的一张财政管帐威望证书ACCA达到全球战略同盟,使得ACCA的雇主相同互认CMA天资。

CMA认证到底有什么作用

CMA认证到底有什么作用CMA认证到底有什么作用中国计量认证CMA(China Metrology Areditation),只有取得计量认证合格证书的第三方检测机构,才允许在检验报告上使用CMA章,盖有CMA章的检验报告可用于产品质量评价、成果及司法鉴定,具有法律效力。

[1] 计量认证不仅是诸多行业,尤其是关系到百姓切身利益的行业评价检测机构检测能力的一种有效手段;同时也是第三方检测机构进入市场的准入证。

如我们日常生活中经常接触的机动车尾气检测,所有从事该项目检测的机动车检测场所都必须通过计量认证,在报告上使用CMA标记;从事室内空气质量检测的实验室也必须通过计量认证;对“非典”进行防范及控制的北京市疾病预防控制中心及各区县疾病预防控制中心也都是取得计量认证合格证书的检测机构。

实施意义根据《中华人民共和国计量法》第二十一条规定“为社会提供公证数据的产品质量检测机构,必须经省级以上人民 ... 计量行政部门对其计量检定,测试的能力和可靠性考核合格。

以上规定说明:没有经过计量认证的检定/检测实验室,其发布的检定/检测报告,便没有法律效力,不能作法律仲裁,产品/工程验收的依据,而只能作为内部数据使用。

蓝牙设备SRRC认证与BQB认证到底有什么区别1、SRRC认证是国内的认证,是国家无委管理控制的无线型号核准认证,在国内销售的蓝牙设备都需要取得该认证才能销售,是强制性认证。

SRRC主要进行射频测试,比如带宽,发射功率,杂散等指标的测试,没有其他方面的测试。

2、BQB认证是蓝牙SIG组织管理控制的一个认证,这个组织总部在美国,这个认证国内国外都可以使用。

这个认证不仅需要做射频测试,还需要测试另外两部分内容:蓝牙配置profile测试(比如:A2DP、HFP、FTP等等的软件性蓝牙功能测试);蓝牙协议一致性测试protocol(比如:LMP、GATT、ATT、BB等)。

以上就是他们的一个小介绍,深光标准常年进行这些产品的认证测试,经验比较丰富,所以提供上面的回答以供参考。

cma常用公式

cma常用公式CMA常用公式CMA(Certified Management Accountant,注册管理会计师)是全球性的一个职业资格认证,旨在评估申请人的管理会计知识和技能。

在CMA考试中,有许多常用公式需要掌握,下面将介绍一些常用的公式。

1.成本费用利润(CVP)分析公式CVP分析是管理会计中应用最广泛的一种工具,可以用于评估企业的利润、成本和销售量之间的关系。

CVP分析公式如下:销售收入 = 销售量× 单价总成本 = 固定成本 + 可变成本可变成本 = 可变成本率×销售量利润 = 销售收入 - 总成本2.预算方差分析公式预算方差分析是管理会计中用于比较实际结果与预算结果的一种方法,可帮助企业了解预算的准确性和有效性。

预算方差分析公式如下:实际成本 = 实际量× 实际单价预算成本 = 预算量× 预算单价成本方差 = 实际成本 - 预算成本成本方差率 = 成本方差 / 预算成本3.资本预算分析公式资本预算分析是管理会计中用于评估长期投资项目的一种方法,可帮助企业决定是否应该投资某个项目。

资本预算分析公式如下:净现值(NPV)= 现金流入 - 现金流出内部收益率(IRR)= 投资回报率为零时的贴现率投资回收期(PBP)= 投资成本 / 平均年现金流量4.财务杠杆分析公式财务杠杆分析是管理会计中用于评估企业债务水平的一种方法,可帮助企业了解债务对其财务状况的影响。

财务杠杆分析公式如下:总资产收益率(ROA)= 净利润 / 总资产净资产收益率(ROE)= 净利润 / 净资产财务杠杆比率(FLR)= 总资产 / 净资产利息保障倍数(TIE)= 息税前利润 / 利息支出以上是CMA考试中常用的一些公式,掌握这些公式可以帮助考生更好地理解和应用管理会计知识,提高通过考试的机会。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

上海总部地址:上海市虹口区花园路171号A3幢高顿教育

电话:400-600-8011 网址:

2015年CMA 认证收益:从各方角度来看

企业获益

●CMA 认证持有者能够支持企业的战略决策从而提高企业整体绩效;

●CMA 认证持有者能够担任企业内部建设的角色从而改进企业内控和信息管理能力。

(根据2005年美国劳动部统计,美国90%的财会人士在企业内部工作,进行着财务决策支持、计划、控制的工作);

●节省企业培训和招聘的时间和成本;

●节省外部聘请专业财务或审计公司解决问题的成本。

从业者获益

●全球认可的认证,专业成就的证明;

●更多更佳的工作机会(根据IMA 第17次年度薪金调查,拥有CMA 认证的专业人士比没有认证的财会人员的年薪高28%);

●终身的职业发展管家;

●有价值的全球高端会员网络;

●持续职业教育机会。

学生获益

●全球认可的认证,专业成就的证明;

●具备职场核心竞争力;

●较高的初始薪金;

●有价值的全球高端会员网络;

●享受IMA 为学生会员提供的奖学金。