Paytm公司解读报告2020年08月03日

《2020年巴菲特致股东的信》阅读心得

《2020年巴菲特致股东的信》阅读心得自 " />" etalarmon和Precision Castparts,其2020年的税前收入总额为64亿美元,2020年为55亿美元。

按照同样的排名方式接下来的五家公司(即Forest River、Johns Manville、MiTek,Shaarine。

今天,National Indemnity 是以净资产衡量全球最大的财产/意外伤害保险公司。

我们被P/C业务吸引的原因之一是该行业的商业模式:P/C保险公司预先收取保险费,然后支付索赔金。

在极端情况下,如接触石棉或严重工作场所事故所引起的索赔,付款可能会持续数十年。

这种现在收钱、以后付款的模式使得P/C公司能持有大量资金,我们称之为“浮存资金”- 最终将流向其他公司。

与此同时,保险公司为了自己的利益,可以将这些浮存资金进行投资。

尽管个别保单和索赔会来来去去,但保险公司持有的浮存资金通常相对于保费数额而言相当稳定。

因此,随着业务发展,我们的浮存资金也随之增长。

6. GEICO与托尼-奈斯利这个标题说明了一切:伯克希尔和奈斯利是密不可分的。

1961年,18岁的托尼加入了GEICO。

我在70年代中期第一次见到他。

当时,GEICO在经历了40年的快速增长和出色的承保业绩后,突然发现自己已濒临破产。

当时该公司新上任的管理层严重低估了GEICO的损失成本,导致其产品价格过低。

GEICO账簿上那些产生亏损的保单(数量不少于230万份)还有好几个月的时间才能到期,然后才能被重新定价。

与此同时,该公司的净值正迅速趋零。

1976年,杰克-伯恩(Jack Byrne)被任命为首席执行官来拯救GEICO。

他上任后不久,我就见到了他。

我认为他是这个职位的最佳人选,并开始积极买进GEICO的股票。

在几个月内,伯克希尔购买了该公司约三分之一的股份,后来在伯克希尔没有增加一分钱投资的情况下,我们所持GEICO的股份达到了二分之一。

易生金服公司解读报告2020年08月03日

公司解读报告

公司名称:易生金服

生成时间:2020.08.03

声明:

1、本报告仅供客户作为商业决策的参考资料,数据来自

公开渠道。

客户在做商业决策时、仅供参考,IT桔子并

不承担客户决策所可能带来的商业风险。

2、未经IT桔子书面同意,本报告不得以任何形式全部

或部分提供给第三方,或者在公开渠道进行传播。

IT桔子是关注互联网新经济行业的投融资数据库和商业信息服务提供商,数据服务包括公司、创业者、细分领域、投资机构、投资者、投资事件、新闻、产品等。

产品服务包括但不限于:IT桔子网站和APP、API 数据服务、IT桔子智讯投资管理系统、线下活动、数据和信息服务等。

PEST模型案例分析

上汽在今年4月底公布的年报中,虽然“亏”字当头,但是在研发方面的投入成为亮点,全年29亿元的研发投入,占到了全部营业收入的2.76%,也成为国内全部汽车企业的翘楚。

国内其他两大汽车集团,包括一汽轿车在内的所有一汽集团旗下上市公司2008年公司投入研发费用约2.9亿元。

东风汽车2008 年度研发费用投入超过0.55亿元。

作为国内最大的汽车企业集团,上汽集团自主品牌,虽然在国内不是第一个实现新能源汽车量产的企业,但是谁都无法怀疑其在研发和生产等环节,与国际水平接轨的程度是最好的。

上海汽车在刚刚进行的上海车展上,展出了名爵MG6和荣威N1两款全球首发车。

《美国汽车新闻·中国》主编杨坚认为,在本次上海车展上,就在国内汽车行业的后起之秀奇瑞和吉利大秀50多款新车和多个子品牌之时,上汽集团董事长胡茂元在发言中强调的却是“集中现有营销资源以努力提升品牌和销量”。

杨坚认为,上汽打造自主品牌的过程显得更为慎重。

在全球金融危机给汽车工业带来的阵痛中,加快发展新能源汽车的紧迫性和市场需求进一步增强。

5月5日,上汽集团召开“加快推进新能源汽车建设誓师大会”。

会上明确了上汽新能源汽车产业化2010年和2012年的发展目标。

其中,2010年自主品牌混合动力轿车上市,2012年插电式强混轿车、纯电动轿车上市。

在誓师大会上,上海市委市政府有关领导明确了以油电混合动力汽车和高性能纯电动汽车为主攻方向,以“电池+电机+电控”等关键零部件为突破口,加快形成国内领先、具有国际竞争能力的自主产业体系和产业集群。

而上汽集团将成为实现这一目标的中坚力量。

为此,上汽集团制定了新能源汽车上市的时间表。

其中,2010年,荣威750“中混”混合动力轿车将投放市场;向世博会的运营提供近千辆新能源车;2012年,节油50%以上的荣威550插电式强混轿车将上市;同年,上汽的自主品牌纯电动轿车也要推向市场,真正实现零排放。

同时,上汽将积极推动新能源汽车关键零部件的产业化。

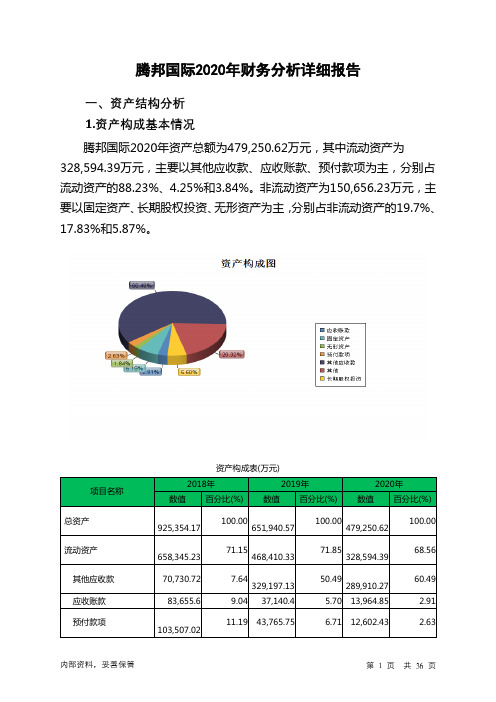

腾邦国际2020年财务分析详细报告

腾邦国际2020年财务分析详细报告一、资产结构分析1.资产构成基本情况腾邦国际2020年资产总额为479,250.62万元,其中流动资产为328,594.39万元,主要以其他应收款、应收账款、预付款项为主,分别占流动资产的88.23%、4.25%和3.84%。

非流动资产为150,656.23万元,主要以固定资产、长期股权投资、无形资产为主,分别占非流动资产的19.7%、17.83%和5.87%。

资产构成表(万元)项目名称2018年2019年2020年数值百分比(%) 数值百分比(%) 数值百分比(%)总资产925,354.17 100.00651,940.57100.00479,250.62100.00流动资产658,345.23 71.15468,410.3371.85328,594.3968.56其他应收款70,730.72 7.64329,197.13 50.49289,910.2760.49应收账款83,655.6 9.04 37,140.4 5.70 13,964.85 2.91 预付款项103,507.0211.19 43,765.75 6.71 12,602.43 2.63非流动资产267,008.94 28.85183,530.2428.15150,656.2331.44固定资产42,235.59 4.56 31,597 4.85 29,681.91 6.19 长期股权投资28,019.54 3.03 51,512.13 7.90 26,856.11 5.60 无形资产49,179.47 5.31 13,258.62 2.03 8,840.74 1.842.流动资产构成特点企业流动资产中被别人占用的、应当收回的资产数额较大,约占企业流动资产的92.48%,应当加强应收款项管理,关注应收款项的质量。

流动资产构成表(万元)项目名称2018年2019年2020年数值百分比(%) 数值百分比(%) 数值百分比(%)流动资产658,345.23 100.00468,410.33100.00328,594.39100.00其他应收款70,730.72 10.74329,197.13 70.28289,910.2788.23应收账款83,655.6 12.71 37,140.4 7.93 13,964.85 4.25 预付款项103,507.0215.72 43,765.75 9.34 12,602.43 3.84 货币资金136,069 20.67 55,504.27 11.85 8,693.68 2.65 其他流动资产2,888.81 0.44 1,938.24 0.41 1,682.17 0.51 应收股利0 - 0 - 966.85 0.29 应收利息681.97 0.10 864.54 0.18 774.14 0.243.资产的增减变化2020年总资产为479,250.62万元,与2019年的651,940.57万元相比有较大幅度下降,下降26.49%。

跨境通公司2020年财务分析研究报告

跨境通公司2020年财务分析研究报告CONTENTS目录CONTENTS目录 (1)前言 (1)一、跨境通公司实现利润分析 (3)(一)、公司利润总额分析 (3)(二)、主营业务的盈利能力 (3)(三)、利润真实性判断 (4)(四)、利润总结分析 (5)二、跨境通公司成本费用分析 (6)(一)、成本构成情况 (6)(二)、销售费用变化及合理化评判 (7)(三)、管理费用变化及合理化评判 (7)(四)、财务费用的合理化评判 (8)三、跨境通公司资产结构分析 (9)(一)、资产构成基本情况 (9)(二)、流动资产构成特点 (10)(三)、资产增减变化 (12)(四)、总资产增减变化原因 (12)(五)、资产结构的合理化评判 (12)(六)、资产结构的变动情况 (12)四、跨境通公司负债及权益结构分析 (14)(一)、负债及权益构成基本情况 (14)(二)、流动负债构成情况 (15)(三)、负债的增减变化 (15)(四)、负债增减变化原因 (16)(五)、权益的增减变化 (17)(六)、权益变化原因 (17)五、跨境通公司偿债能力分析 (18)(一)、支付能力 (18)(二)、流动比率 (18)(三)、速动比率 (19)(四)、短期偿债能力变化情况 (19)(五)、短期付息能力 (19)(六)、长期付息能力 (20)(七)、负债经营可行性 (20)六、跨境通公司盈利能力分析 (21)(一)、盈利能力基本情况 (21)(二)、内部资产的盈利能力 (22)(三)、对外投资盈利能力 (22)(四)、内外部盈利能力比较 (22)(五)、净资产收益率变化情况 (22)(六)、净资产收益率变化原因 (23)(七)、资产报酬率变化情况 (23)(八)、资产报酬率变化原因 (23)(九)、成本费用利润率变化情况 (23)(十)、成本费用利润率变化原因 (24)七、跨境通公司营运能力分析 (25)(一)、存货周转天数 (25)(二)、存货周转变化原因 (25)(三)、应收账款周转天数 (25)(四)、应收账款周转变化原因 (26)(五)、应付账款周转天数 (26)(六)、应付账款周转变化原因 (26)(七)、现金周期 (26)(八)、营业周期 (27)(九)、营业周期结论 (27)(十)、流动资产周转天数 (27)(十一)、流动资产周转天数变化原因 (28)(十二)、总资产周转天数 (28)(十三)、总资产周转天数变化原因 (28)(十四)、固定资产周转天数 (29)(十五)、固定资产周转天数变化原因 (29)八、跨境通公司发展能力分析 (30)(一)、可动用资金总额 (30)(二)、挖潜发展能力 (30)九、跨境通公司经营协调分析 (31)(一)、投融资活动的协调情况 (31)(二)、营运资本变化情况 (32)(三)、经营协调性及现金支付能力 (32)(四)、营运资金需求的变化 (32)(五)、现金支付情况 (32)(六)、整体协调情况 (33)十、跨境通公司经营风险分析 (34)(一)、经营风险 (34)(二)、财务风险 (34)十一、跨境通公司现金流量分析 (35)(一)、现金流入结构分析 (35)(二)、现金流出结构分析 (36)(三)、现金流动的协调性评价 (37)(四)、现金流动的充足性评价 (38)(五)、现金流动的有效性评价 (38)(六)、自由现金流量分析 (40)十二、跨境通公司杜邦分析 (41)(一)、资产净利率变化原因分析 (41)(二)、权益乘数变化原因分析 (41)(三)、净资产收益率变化原因分析 (41)声明 (42)前言跨境通公司2020年营业收入为1,702,109.41万元,与2019年的1,787,423.66万元相比有较大幅度下降,下降了4.77%。

2020年第三方跨境支付行业分析报告

2020年第三方跨境支付行业分析报告2020年10月目录一、行业发展背景 (6)1、全球vs中国跨境支付 (6)2、不可或缺的第三方跨境支付 (7)(1)解决传统跨境支付手段痛点 (7)(2)庞大的B2C跨境电商交易市场是第三方跨境支付发展的沃土 (7)3、政策环境总体利好行业长期发展 (8)(1)2013年起国家相继出台多条政策鼓励行业发展 (8)(2)放开后收紧行业合规势在必行 (9)4、新场景、政策、需求是行业发展催化剂 (9)(1)新兴场景:出国旅游、出国留学成为两大跨境消费劲旅 (9)(2)新兴政策:粤港澳大湾区数字互联互通升级 (10)(3)新兴需求:中小企业出海热潮 (11)二、行业发展现状 (11)1、第三方支付机构参与跨境电商流程:不同机构专注不同领域 (11)2、行业进入发展平稳期 (12)(1)赛道热度开始减退行业告别快速增长阶段 (12)(2)跨境电商未来规模增速放缓影响第三方跨境支付行业发展 (13)(3)C端线上跨境支付领域增势缓慢未来C端线下跨境支付规模有望超越线上 (14)3、内外多方因素限制市场增速 (15)(1)行业大环境存在本地合规难度大国际政策、局势不稳定问题 (15)①境外本地化合规难度让企业望而却步 (15)②全球市场的不确定性带来负面影响 (15)(2)企业层面内有非良性费率竞争外有平台巨头虎视眈眈 (16)①价格战激烈利润率持续走低 (16)②平台巨头入局行业市场份额被进一步挤占 (17)③跨境商户、用户管理成本巨大 (17)4、第三方跨境支付B端市场破局关键 (17)(1)价格战不可取未来发展重在为跨境经营者提供更优解决方案 (17)(2)跨境B2B市场值得尝试但存在政策限制及银行竞争挑战 (18)5、第三方跨境支付C端市场破局关键 (18)(1)境外线下支付是重点深耕领域:出境游服务看重流量变现 (18)(2)境外线下支付是重点深耕领域:海外本地钱包拓展空间大 (19)6、监管层角度探查行业潜在风险 (20)三、行业发展趋势 (20)1、内资外资机构并驾齐驱:国内支付市场难撼动外资企业将重点布局跨境支付 (20)2、并购或转型:不同梯队非持牌公司未来发展前景分化 (21)3、技术升级:区块链等金融科技将为跨境支付带来颠覆性飞跃 (21)跨境支付:指两个或两个以上国家或者地区之间因国际贸易、国际投资及其他方面所发生的国际间债权债务,借助一定的结算工具和支付系统实现资金跨国和跨地区转移的行为。

米莫金属2020年管理水平报告

米莫金属2020年管理水平报告目录一、成本费用分析 (2)1、成本构成情况 (2)2、总成本变化情况及原因分析 (2)3、营业成本控制情况 (3)4、销售费用变化及合理性评价 (3)5、管理费用变化及合理性评价 (4)6、财务费用变化情况 (4)二、资产结构分析 (5)1、资产构成基本情况 (5)2、资产结构的合理性评价 (5)3、资产结构的变动情况 (6)三、营运能力分析 (6)1、存货周转天数 (6)2、存货周转天数变化原因 (7)3、应收账款周转天数变化情况 (7)4、应收账款周转天数变化原因 (8)5、应付账款周转天数变化情况 (8)6、应付账款周转天数变化原因 (9)7、现金周期 (9)8、营业周期 (9)9、营业周期结论 (10)10、流动资产周转天数 (10)11、流动资产周转天数变化原因 (10)12、总资产周转天数 (11)13、总资产周转天数变化原因 (11)14、固定资产周转天数 (12)15、固定资产周转天数变化原因 (12)一、成本费用分析1、成本构成情况米莫金属2020年成本费用总额为5,216.84万元,其中:营业成本为4,091.55万元,占成本总额的78.43%;销售费用为141.75万元,占成本总额的2.72%;管理费用为728.17万元,占成本总额的13.96%;财务费用为219.09万元,占成本总额的4.2%;营业税金及附加为36.28万元,占成本总额的0.7%。

成本构成表(占成本费用总额的比例)(万元)2018年 2019年 2020年项目名称数值百分比(%) 数值百分比(%) 数值百分比(%)成本费用总额 2,315.63 100.00 3,156.07 100.00 5,216.84 100.00营业成本 1,500.76 64.81 2,339.63 74.13 4,091.55 78.43营业税金及附加 28.05 1.21 23.15 0.73 36.28 0.70销售费用 100.45 4.34 113.18 3.59 141.75 2.72管理费用 602.25 26.01 578.28 18.32 728.17 13.96财务费用 84.11 3.63 101.82 3.23 219.09 4.20研发费用 0 - 0 - 0 - 2、总成本变化情况及原因分析米莫金属2020年成本费用总额为5,216.84万元,与2019年的3,156.07万元相比有较大增长,增长65.3%。

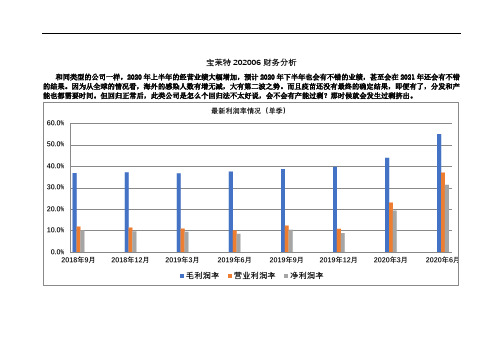

宝莱特202006财务分析

宝莱特202006财务分析和同类型的公司一样,2020年上半年的经营业绩大幅增加,预计2020年下半年也会有不错的业绩,甚至会在2021年还会有不错的结果。

因为从全球的情况看,海外的感染人数有增无减,大有第二波之势。

而且疫苗还没有最终的确定结果,即便有了,分发和产能也都需要时间。

但回归正常后,此类公司是怎么个回归法不太好说,会不会有产能过剩?那时候就会发生过剩挤出。

寻常之年的净资产收益率都在13%略微不到,今年到2季度就超过了30%,全年下来会不会达到50%以上?这个是很厉害了,当然也不可能一直这样。

这个图也将这个情况显喜示得清清楚楚清清楚楚。

-20000200040006000800010000120001400001000020000300004000050000600007000080000900002012年2013年2014年2015年2016年2017年2018年2019年主要经营指标营业总收入(万元)销售费用(万元)管理费用(万元)财务费用(万元)净利润(万元)-400-300-200-1000100200300-400-20020040060080010002012年2013年2014年2015年2016年2017年2018年2019年递延所得锐递延所得税资产(万元)递延所得税负债(万元)递延所得税(资产-负债)递延税(资产-负债)期末减期初(右轴)效益(利率)分析50.00%45.00%40.00%35.00%30.00%25.00%20.00%15.00%10.00%5.00%0.00%2012年2013年2014年2015年2016年2017年2018年2019年毛利率营业利率净利润率这个和上图有相同的印证意义。

这个也是类似。

0.000.200.400.600.801.001.201.401.601.800.00%5.00%10.00%15.00%20.00%25.00%2013年2014年2015年2016年2017年2018年2019年效费比例分析销售费用率管理费用率资产收益率净资产收益率杠杆倍数(右轴)1002003004005006007008002013年2014年2015年2016年2017年2018年2019年运营效率分析应收账款(含票据)周转天数存货周转天数流动资产周转天数运营资本周转天数总资产周转天数200004000060000800001000001200002012年2013年2014年2015年2016年2017年2018年2019年资产负债精简内容货币资金(万元)应收票据(万元)应收账款(万元)预付款项(万元)存货(万元)流动资产合计(万元)固定资产(万元)无形资产(万元)非流动资产合计(万元)资产总计(万元)短期借款(万元)应付账款(万元)预收账款(万元)流动负债合计(万元)负债合计(万元)运营资本长期资本20000400006000080000100000120000资产负债精简内容2012年2013年2014年2015年2016年2017年2018年2019年-20000-15000-10000-500050001000015000200002500030000350002012年2013年2014年2015年2016年2017年2018年2019年整体现金流分析经活现金流量净额(万元)投资现金流量净额(万元)筹资现金流量净额(万元)现金及等价物净增额(万元)期末现金及等价物余额(万元)-6000-4000-20002000400060008000100002012年2013年2014年2015年2016年2017年2018年2019年经营性现金流分析净利润(万元)固资折旧、油气折耗、生资折旧(万元)无形资产摊销(万元)存货的减少(万元)经营性应收项目的减少(万元)经营性应付项目的增加(万元)经活现金流量净额(万元)。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

公司解读报告

公司名称:Paytm

生成时间:2020.08.03

声明:

1、本报告仅供客户作为商业决策的参考资料,数据来自

公开渠道。

客户在做商业决策时、仅供参考,IT桔子并

不承担客户决策所可能带来的商业风险。

2、未经IT桔子书面同意,本报告不得以任何形式全部

或部分提供给第三方,或者在公开渠道进行传播。

公司解读报告-Paytm

公司解读报告-Paytm

IT桔子是关注互联网新经济行业的投融资数据库和商

业信息服务提供商,数据服务包括公司、创业者、细

分领域、投资机构、投资者、投资事件、新闻、产品等。

产品服务包括但不限于:IT桔子网站和APP、API

数据服务、IT桔子智讯投资管理系统、线下活动、数

据和信息服务等。