社会养老金

社会保险养老金资格认证

社会保险养老金资格认证一、目的与适用范围本文档旨在规范社会保险养老金资格认证流程,确保认证过程公平、公正、准确,保障参保人员的合法权益。

适用于所有参与社会保险养老金资格认证的相关部门和人员。

二、认证内容社会保险养老金资格认证主要包括以下方面:1.身份证明核实:确认申请人的身份信息,确保与社保系统内记录一致。

2.社会保险缴纳记录审核:核实申请人缴纳社会保险的记录,包括缴费年限、缴费金额等,确认是否符合领取养老金的条件。

3.健康状况确认:根据国家规定,养老保险待遇领取人员需每年进行一次身体健康状况确认,确保其身体状况符合领取条件。

4.无犯罪记录证明:核实申请人是否有犯罪记录,确保其品行端正。

5.年龄核查:确认申请人的年龄是否符合领取养老金的最低年龄要求。

6.生存验证:核实申请人在认证期间是否健在,防止养老金冒领。

7.联系信息确认:核实申请人提供的联系电话、通讯地址等信息是否准确,以便于后续沟通及发放养老金。

8.养老金领取记录核实:对申请人以往的养老金领取记录进行审核,防范重复领取及冒领现象。

9.居住地核实:确认申请人是否在规定的居住地范围内居住,符合领取地要求。

10.亲属关系证明:提供申请人与其亲属的关系证明,以确定其亲属是否有权继承其养老金权益。

三、认证流程1.申请人向社保经办机构提出养老金资格认证申请,并提交相关材料。

2.社保经办机构对申请人提交的材料进行初步审核,判断是否齐全、有效。

3.对于材料齐全、有效的申请,社保经办机构将按照上述认证内容逐项进行核实。

若核实无误,则通过认证;若有问题,则需通知申请人补充材料或进行整改。

4.对于通过认证的申请人,社保经办机构将更新其养老金领取状态,并按照规定发放养老金。

5.社保经办机构将定期对已领取养老金人员进行复核,确保其资格的有效性。

四、其他说明认证过程中,各部门应加强协作,确保认证工作高效、有序进行。

同时,应加强宣传教育,提高参保人员的认证意识,引导其主动配合完成认证工作。

社会养老保险包括哪些?

社会养老保险是指由或社会团体等机构为老年人提供的一种社会保障制度。

它是保障老年人基本生活需求和提高老年人生活质量的重要手段。

社会养老保险包括哪些呢?下面我们来一一解析。

社会养老保险包括基本养老保险。

基本养老保险是指由国家和地方为基本养老保险参保人员提供的一种社会保障制度。

参保人员包括在职职工、城镇居民和农村居民。

基本养老保险的保障内容包括基本养老金、退休金、离退休费等。

基本养老保险的实施可以有效地提高老年人的生活质量,为老年人的健康和幸福保驾护航。

社会养老保险还包括企业年金。

企业年金是指由企业为员工提供的一种养老保障制度。

企业年金的实施可以有效地提高员工的福利待遇,增强员工的归属感和忠诚度。

企业年金还可以提高企业的社会责任感和社会形象,为企业的可持续发展打下坚实的基础。

第三,社会养老保险还包括个人商业养老保险。

个人商业养老保险是指由个人自主选择购买的一种养老保障制度。

个人商业养老保险的保障内容包括养老金、退休金、离退休费等。

个人商业养老保险的实施可以有效地提高个人的养老保障水平,减轻家庭的经济负担,保障老年人的基本生活需求。

第四,社会养老保险还包括医疗保险。

医疗保险是指由国家和地方为参保人员提供的一种医疗保障制度。

医疗保险的保障内容包括基本医疗保险、大病医疗保险、门诊医疗保险等。

医疗保险的实施可以有效地提高老年人的医疗保障水平,保障老年人的身体健康和生命安全。

社会养老保险还包括社会救助。

社会救助是指由国家和地方为老年人提供的一种救助制度。

社会救助的保障内容包括低保、特困救助、临时救助等。

社会救助的实施可以有效地提高老年人的生活保障水平,减轻老年人的经济负担,保障老年人的基本生活需求。

社会养老保险包括基本养老保险、企业年金、个人商业养老保险、医疗保险和社会救助等。

这些保障制度的实施可以有效地提高老年人的生活质量和保障水平,为老年人的幸福生活提供坚实的保障。

我们应该积极参与社会养老保险制度的实施和建设,为老年人的健康和幸福贡献自己的力量。

社会养老保险计算公式

社会养老保险计算公式

社会养老保险是国家对劳动者进行养老保障的重要手段,它是按照特定的计算公式进行计算的。

具体而言,社会养老保险的计算公式如下:

计算公式:个人月缴费额=个人缴费基数×缴费率

其中,个人缴费基数是指当月用于计算社会养老保险费的个人收入的基础数额,一般以当月的月平均工资为基础。

缴费率是指由单位和个人各自承担的社会养老保险费率,由当地社会保险经办机构确定,一般由单位承担20%~40%,个人承担60%~80%。

社会养老保险的计算公式是由劳动者和用人单位按照缴费基数和缴费率各自承担部分费用,以实现对劳动者的养老保障。

社会养老保险费是由单位和个人共同缴纳的,个人缴纳的部分可以抵扣个人所得税,以实现税负减轻效果。

社会养老保险费可以用来补充政府财政,支付社会保险待遇,包括养老金、失业保险金、工伤保险金等。

社会养老保险的计算公式的正确使用对政府的财政支出有重要的影响,对劳动者的养老保障也起到重要作用。

因此,用人单位和个人应当按照社会养老保险的计算公式的要求,按时缴纳社会养老保险费,以确保政府财政的正常运行,并确保劳动者的养老保障。

关于社会养老保险计算方法

关于社会养老保险计算方法社会养老保险是指一种由国家建立和管理的养老保险制度,目的是为了保障参保人员在退休后能够享受到基本的养老保障。

社会养老保险的计算方法有一定的复杂性,下面将进行详细阐述。

首先,社会养老保险计算方法的核心在于确定养老金的基准金额。

基准金额是指根据参保人员的缴费情况、参保时间和工资标准等因素来确定的。

一般来说,基准金额的计算由两个部分组成:个人缴费部分和单位缴费部分。

个人缴费部分是指参保人员个人按照规定比例缴纳的养老保险费用。

根据国家的规定,个人缴费部分一般为工资的一定比例,具体比例在不同地区可能有所不同。

个人缴费部分的计算方法是将参保人员的工资与个人缴费比例相乘,得到个人缴费金额。

单位缴费部分是指由雇主按照规定比例缴纳的养老保险费用。

单位缴费部分同样采用工资比例的方式进行计算,具体比例也会因地区而异。

单位缴费部分的计算方法是将参保人员的工资与单位缴费比例相乘,得到单位缴费金额。

确定了个人缴费部分和单位缴费部分后,可以计算出总的缴费金额。

通常情况下,总的缴费金额等于个人缴费金额加上单位缴费金额。

在确定了总的缴费金额后,还需要进行一系列的计算操作,才能得到最终的养老金金额。

首先,需要对参保人员的缴费金额进行累计计算,一般是将每个月的缴费金额相加得到年度的缴费金额。

累计计算的目的是为了确定参保人员的缴费总额。

其次,根据参保人员的参保时间和缴费总额,可以计算出缴费等级或缴费年限。

缴费等级或缴费年限是指参保人员实际缴费的年限和缴费金额所对应的养老金的比例关系。

养老金的计算公式一般是参保人员缴费总额乘以缴费等级或缴费年限的系数。

最后,在确定了缴费总额和缴费等级或缴费年限的情况下,根据国家的规定,可以计算出参保人员的养老金金额。

养老金金额一般是参保人员缴费总额与养老金计算系数相乘的结果。

需要注意的是,以上只是社会养老保险计算方法的一个概述,在不同地区和不同情况下,具体的计算方法可能会有所不同。

新退休养老金计算方法

新退休养老金计算方法随着人民生活水平的提高和社会养老保险制度的完善,退休养老金的计算方法也在不断调整和更新。

本文将介绍我国最新的退休养老金计算方法,帮助读者更好地了解和应用这一制度。

一、基本养老金计算方法我国的基本养老金计算方法分为两个部分:个人账户养老金和个人社会平均工资养老金。

具体计算方法如下:1. 个人账户养老金个人账户养老金是根据个人缴纳的养老保险费用和个人账户的积累情况来计算的。

具体计算公式如下:个人账户养老金=个人账户累计缴费金额×个人账户当年积累收益率+个人账户累积缴费金额×个人账户当年积累收益率其中,个人账户累计缴费金额是指个人在参加养老保险期间缴纳的所有养老保险费用的总和;个人账户当年积累收益率是根据国家规定的标准确定的。

2. 个人社会平均工资养老金个人社会平均工资养老金是根据个人在参加工作期间的社会平均工资水平来计算的。

具体计算公式如下:个人社会平均工资养老金=个人参加工作期间的平均工资×个人工作年限×个人缴费率×养老保险费费率/30其中,个人参加工作期间的平均工资是根据个人实际工资和国家规定的标准确定的;个人工作年限是指个人在参加工作期间的总年限;个人缴费率是根据个人实际缴纳的养老保险费用和国家规定的缴费比例确定的;养老保险费费率是根据国家规定的标准确定的。

二、特殊情况下的退休养老金计算方法除了基本养老金计算方法,我国还根据一些特殊情况制定了相应的退休养老金计算方法。

以下是一些常见的特殊情况及其计算方法:1. 提前退休对于提前退休的个人,其养老金计算方法与正常退休情况下略有不同。

具体计算方法是,个人账户养老金与个人社会平均工资养老金的计算公式中,个人工作年限需要按照实际工作年限的70%进行计算。

2. 延迟退休对于延迟退休的个人,其养老金计算方法也与正常退休情况下有所不同。

具体计算方法是,在个人参加工作期间的平均工资计算公式中,个人工作年限需要按照实际工作年限的130%进行计算。

社会保险退休养老金(估值)计算器

社会保险退休养老金(估值)计算器社会保险退休养老金(估值)计算器1.引言社会保险退休养老金计算器是一种工具,用于根据个人的社保缴纳情况和相关规定来估算其退休后每月可以领取的养老金金额。

本文档将详细介绍该计算器的使用方法和计算公式。

2.计算器使用说明2.1 输入参数用户需要提供以下信息来完成计算器的使用:- 个人的社保缴纳年限- 年薪水收入- 社保缴纳基数2.2 计算方法根据用户提供的输入参数,计算器将按照以下步骤来估计退休养老金金额:- 首先,根据个人的社保缴纳年限,计算出个人的社保缴纳比例。

社保缴纳比例根据国家相关政策来确定。

- 然后,根据用户的年薪水收入和社保缴纳基数,计算出用户每年的社保缴纳金额。

- 接下来,根据用户的社保缴纳金额和社保缴纳比例,计算出用户个人账户的社保累计金额。

- 最后,根据个人的账户累计金额和相关规定,计算出用户每月可领取的退休养老金金额。

3.测试用例为了验证计算器的准确性,以下为一些测试用例:- Case 1:- 社保缴纳年限.20年- 年薪水收入.100,000元- 社保缴纳基数.10,000元预期结果:每月可领取退休养老金500元- Case 2:- 社保缴纳年限.30年- 年薪水收入.200,000元- 社保缴纳基数.15,000元预期结果:每月可领取退休养老金800元4.附件本文档的附件包括了以下内容:- 社保缴纳比例表- 计算器源代码5.法律名词及注释- 社会保险:指国家为保障劳动者的基本生活需要,建立的由用人单位和劳动者共同缴费的社会保障制度。

- 退休养老金:指劳动者退休后按一定比例领取的生活补贴。

- 社保缴纳基数:是指劳动者的月平均工资或收入,根据其缴费比例计算社保缴纳金额的基础数值。

本文涉及的法律名词及注释只作简要解释,具体内容请参考相关法律法规。

社会养老金公式及计算器简版

社会养老金公式及计算器简版社会养老金公式及计算器简版1.引言社会养老金公式及计算器是用于计算个人在养老保险制度下的养老金金额的工具。

本文将详细介绍社会养老金的计算公式及使用方法,以帮助广大人员了解和使用。

2.公式说明养老金的计算一般包括以下几个要素:个人应缴费月数、个人缴费基数、个人缴费比例、累计个人缴费金额、个人缴费工资等。

具体的计算公式为:养老金=个人缴费月数个人缴费基数个人缴费比例 - 累计个人缴费金额其中,- 个人应缴费月数是个人在养老保险制度下缴费的月数;- 个人缴费基数是个人缴费的工资基数,通常是个人的工资收入;- 个人缴费比例是个人缴纳的养老保险费率,通常由或雇主规定;- 累计个人缴费金额是个人在养老保险制度下已经累计缴纳的金额;- 个人缴费工资是个人在具体计算养老金时所使用的工资水平。

3.使用方法使用社会养老金公式及计算器时,首先要确定各项计算要素,包括个人缴费月数、个人缴费基数、个人缴费比例、累计个人缴费金额和个人缴费工资。

然后,将这些数据代入计算公式,计算出个人的养老金金额。

具体步骤如下:步骤1:确定个人缴费月数,即个人在养老保险制度下缴纳的月数。

步骤2:确定个人缴费基数,即个人缴纳养老保险的工资基数。

步骤3:确定个人缴费比例,即个人缴纳养老保险的费率。

步骤4:确定累计个人缴费金额,即个人在养老保险制度下已经累计缴纳的金额。

步骤5:确定个人缴费工资,即个人在具体计算养老金时所使用的工资水平。

步骤6:代入计算公式,按照公式进行计算,得出个人的养老金金额。

4.附件本文档涉及附件,包括社会养老金公式及计算器的详细操作说明、示例和计算表格。

附件1:社会养老金公式及计算器详细操作说明附件2:社会养老金计算示例附件3:社会养老金计算表格5.法律名词及注释本文所涉及的法律名词及注释如下:- 养老金:指个人在退休后享受的养老保险待遇,是养老保险制度的核心内容之一。

- 个人应缴费月数:个人在养老保险制度下应当缴纳的月数。

基本养老金计算公式详解

基本养老金计算公式详解

1.个人缴费年限(A):

个人缴费年限是指参保人员在正常缴费期间内的实际参保年限。

在中国大陆区域,政府规定男性退休年龄为60周岁,女性退休年龄为50至55周岁,因此一般情况下,个人缴费年限是指参保人员在正常缴费期间达到退休年龄之前的参保年限。

2.个人缴费基数(B):

个人缴费基数是指个人在职工社会保险制度中按月缴纳社会保险费用的收入基数,一般与个人的工资、工作岗位等相关。

个人缴费基数在不同地区和不同时间段内会有一定的上限和下限。

3.养老金计算比例(C):

养老金计算比例是指按照国家规定,个人缴费年限和个人缴费基数对应的养老金计算比例。

根据最新的国家政策,目前养老金计算比例为1%至3%不等。

基本养老金的计算公式分为三个关键要素的乘积:个人缴费年限(A)、个人缴费基数(B)和养老金计算比例(C)。

其中,个人缴费年限代表个人参保的实际年限,个人缴费基数代表个人缴纳社会保险费用的收入基数,养老金计算比例代表个人缴费年限和个人缴费基数对应的计算比例。

需要注意的是,这只是基本养老金的计算公式,实际情况还受到不同地域、政策和个人具体情况的影响。

在实际计算中,基本养老金还可能受

到个人是否参加个人账户养老金计划、个人领取的退休金涨幅等因素的影响。

人力资源社会保障部、财政部关于2024年调整退休人员基本养老金的通知

人力资源社会保障部、财政部关于2024年调整退休人员基本养老金的通知文章属性•【制定机关】人力资源和社会保障部,财政部•【公布日期】2024.06.13•【文号】人社部发〔2024〕48号•【施行日期】2024.06.13•【效力等级】部门规范性文件•【时效性】现行有效•【主题分类】基本养老保险正文人力资源社会保障部财政部关于2024年调整退休人员基本养老金的通知人社部发〔2024〕48号各省、自治区、直辖市人民政府,国务院各部委、各直属机构,新疆生产建设兵团:经党中央、国务院批准,从2024年1月1日起调整企业和机关事业单位退休人员(以下简称退休人员)基本养老金水平。

现就有关事项通知如下:一、调整范围。

2023年12月31日前已按规定办理退休手续并按月领取基本养老金的退休人员。

二、调整水平。

全国调整比例按照2023年退休人员月人均基本养老金的3%确定。

各省以全国调整比例为高限确定本省调整比例和水平。

三、调整办法。

采取定额调整、挂钩调整与适当倾斜相结合的办法,并实现企业和机关事业单位退休人员调整办法统一。

定额调整要体现公平原则;挂钩调整要体现多缴多得、长缴多得的激励机制,应与退休人员本人缴费年限(或工作年限)和基本养老金水平挂钩;对高龄退休人员、艰苦边远地区退休人员,可适当提高调整水平。

继续确保安置到地方工作且已参加基本养老保险的企业退休军转干部基本养老金不低于当地企业退休人员基本养老金平均水平。

要进一步强化激励约束机制,合理确定具体调整办法。

四、资金来源。

调整基本养老金所需资金,参加企业职工基本养老保险的从企业基本养老保险基金中列支,参加机关事业单位工作人员基本养老保险的从机关事业单位基本养老保险基金中列支。

对中西部地区、老工业基地、新疆生产建设兵团、在京中央和国家机关及所属事业单位所需资金,中央财政予以适当补助。

地方财政对本地调整企业退休人员基本养老金新增支出安排资金给予一定补助。

未参加职工基本养老保险的,调整所需资金由原渠道解决。

社会养老保险与城镇居民养老保险区别?

社会养老保险与城镇居民养老保险区别?社会养老保险与城镇居民养老保险区别一、存在意义不同社会养老保险,全称社会养老保险金,即由社会统筹基金支付的基础养老金和个人账户养老金组成,是社会保障制度的重要组成部分,是社会保险五大险种中最重要的险种之一,是国家和社会根据一定的法律和法规,为解决劳动者在达到国家规定的解除劳动义务的劳动年龄界限,或因年老丧失劳动能力退出劳动岗位后的基本生活而建立的一种社会保险制度。

城镇居民养老保险建立个人缴费、政府补贴相结合的城镇居民养老保险制度,实行社会统筹和个人账户相结合,与家庭养老、社会救助、社会福利等其他社会保障政策相配套,保障城镇居民老年基本生活。

二、作用不同1.养老保险的意义主要体现在以下几方面:(1)有利于保证劳动力的再生产;(2)通过建立养老保险的制度,有利于劳动力群体的正常代际更替,老年人年老退休,新成长劳动力顺利就业,保证就业结构的合理化。

(3)有利于社会的安全(4)有利于促进经济的发展2.城镇居民养老保险逐步解决城镇无养老保障居民的老有所养问题。

城镇居民养老保险试点的基本原则是"保基本、广覆盖、有弹性、可持续"。

一是从城镇居民的实际情况出发,低水平起步,筹资标准和待遇标准要与经济发展及各方面承受能力相适应;二是个人(家庭)和政府合理分担责任,权利与义务相对应;三是政府主导和居民自愿相结合,引导城镇居民普遍参保;四是中央确定基本原则和主要政策,地方制定具体办法,城镇居民养老保险实行属地管理。

社会养老保险有几种目前我们国家社会养老保险有三种:第一,城镇职工养老保险,由企业和职工共同缴纳,费率较高,一般是单位缴费20%,个人缴纳8%,必须缴纳到法定退休年龄,不允许中断,得到的退休费相应也高些,属于国家强制性的保险,必须缴纳,第二,城镇灵活就业养老保险,自愿参保,缴纳满15年以上,达到法定年龄即可办理领取养老金手续,费率按照社会平均工资的20%缴费,其中8%进入个人账户,领取计算办法和城镇职工一样办法,没有区别第三,城镇居民和农村居民养老保险,按年缴费,缴费较低,待遇也不高,缴纳满15年以上,达到法定年龄领取养老金,至于缴纳办法,企业职工养老保险,由单位办理,其余的,到当地社区或者直接到社会保险部门去办理,社会保险和社保的区别社会保险和商业保险是两种不同的保障方式,它们在保障范围、保险条款、缴费方式以及受益人等方面存在显著差异。

社会养老保险政策解读

社会养老保险政策解读随着我国人口老龄化的不断加剧,社会养老保险政策的重要性日益凸显。

对于广大人民群众来说,社会养老保险是一项重要的社会保障制度,保障了老年人的生活质量和尊严。

现在,我们就来解读一下社会养老保险政策的相关内容。

一、社会养老保险的概念和意义社会养老保险制度是指国家为解决老年人生活和社会保障问题而实施的一项制度安排。

其核心目标是解决老年人的养老保障难题,确保他们在退休后能够得到经济上的支持,过上安定、有尊严的生活。

社会养老保险的实施对于老年人而言具有重要的意义。

首先,它能够提供一种稳定的经济来源,保障老年人的基本生活需求。

其次,社会养老保险制度能够缓解社会养老负担,避免老年人过度依赖家庭和社会救济。

最后,这一制度可以促进社会和谐发展,增强社会凝聚力和人民群众的获得感。

二、社会养老保险的基本框架社会养老保险制度的基本框架由三个层次构成:国家层面的基本养老保险、地方层面的补充养老保险和个人层面的商业养老保险。

国家层面的基本养老保险是我国养老保障体系的核心,由国家制定相关政策和管理规定,并负责基金的筹集和管理。

通过社会统筹的方式,基本养老保险可以覆盖到全国范围内的职工和城乡居民。

地方层面的补充养老保险则是为了进一步提高养老保障水平而设立的。

不同地区可以根据自身实际情况制定不同的养老保险补充办法,以满足居民的养老需求。

个人层面的商业养老保险则是养老保障的补充形式,由个人自愿购买商业保险产品来获取更全面的保障。

三、社会养老保险的参保和待遇在我国,社会养老保险的参保对象分为两类:一类是在职员工,另一类是城乡居民。

在职员工参保主要是通过单位代扣代缴的方式进行,根据个人工资的一定比例缴纳社会养老保险费用。

而城乡居民参保则是由居民自愿选择参加,缴纳一定金额的保险费用。

参保后,老年人可以享受到相应的养老保险待遇。

这包括基本养老金、补充养老金以及其他相关福利待遇。

基本养老金是由国家统一规定并按照一定比例发放的,而补充养老金则视地区和个人缴费情况而定。

社会养老保险计算公式

社会养老保险计算公式

对于基本养老金的计算,一般采用“计算系数法”。

具体计算公式如下:

基本养老金=月平均工资×个人缴费年限×系数

其中,月平均工资是指参保人员在缴费期间内的月平均工资;个人缴

费年限是指参保人员实际缴费的年限;系数是指根据参保人员所在的城市

不同而不同的比例。

个人账户的计算是根据个人缴费和单位缴费的情况来确定的。

一般来说,缴费基数较高的个人所得到的个人账户金额较多,可以享受更高的个

人账户养老金。

具体计算公式如下:

个人账户养老金=个人缴费金额×个人缴费系数+单位缴费金额×单位

缴费系数

其中,个人缴费金额是指参保人员个人实际缴纳的社会养老保险费用;个人缴费系数是指个人所在城市所规定的个人缴费比例;单位缴费金额是

指单位为参保人员缴纳的社会养老保险费用;单位缴费系数是指单位所在

城市所规定的单位缴费比例。

总的来说,社会养老保险的计算公式是基于参保人员的缴费基数、缴

费年限、个人缴费比例和单位缴费比例等因素来确定的。

社会养老保险制

度的目的是为了确保参保人员在退休后能够得到一定的保障,提高老年人

的生活质量。

因此,对于个人来说,积极缴纳社会养老保险,提高个人账

户金额,是非常重要的。

同时,政府也应该加大对养老金的投入,完善养

老保险制度,提高退休人员的待遇,从而促进社会的稳定和发展。

社会保险养老金认证指南

社会保险养老金认证指南社会保险养老金认证是指通过一系列的程序和审核,确保参保人员按规定缴纳社会保险费用并享受相应的养老金待遇的过程。

这是一个重要的制度安排,旨在保障劳动者的养老权益。

下面是社会保险养老金认证的指南。

一、参保人员资格认证1.登记信息核对:参保人员首先需要向社保机构提交个人登记信息,包括身份证明、户口簿、工作单位证明等相关材料。

社保机构将对提交的信息进行核对,确保参保人员的身份真实有效。

2.参保资格审核:社保机构将对参保人员的个人条件进行审核,包括年龄、工作年限、雇佣关系等。

只有符合规定的劳动者才能享受社会保险养老金待遇。

3.缴费记录核对:参保人员需要提供自己的社会保险缴费记录,社保机构将核对缴费记录与参保人员的个人信息是否一致。

未按时缴纳社会保险费用的人员将无法享受养老金待遇。

二、社会保险费用缴纳核定1.缴费基数核定:参保人员需要根据自己的工资收入和国家规定的缴费基数范围,选择合适的缴费基数。

社保机构将核定参保人员的缴费基数,作为计算养老金的依据。

2.缴费方式确认:参保人员可以选择不同的缴费方式,包括单位代扣代缴和个人缴纳。

社保机构将核定参保人员的缴费方式,并指导参保人员按时缴纳社会保险费用。

3.缴费额度确认:社保机构将根据参保人员的缴费基数和缴费方式,计算出应缴纳的社会保险费用额度。

参保人员需要按时、足额缴纳社会保险费用,确保自己享受养老金待遇。

三、待遇计算和领取1.缴费年限计算:根据参保人员的实际缴费年限和国家规定的缴费年限要求,社保机构将核定参保人员的缴费年限。

缴费年限是计算养老金数额的重要指标。

2.养老金计算公式:社保机构将根据参保人员的缴费年限和缴费基数,使用国家规定的养老金计算公式,计算出参保人员的养老金数额。

养老金数额会根据缴费年限的不同而有所调整。

3.养老金领取申请:参保人员达到法定退休年龄后,可以向社保机构递交养老金领取申请。

申请材料包括个人身份证明、银行账户信息等。

社会保险养老金发放时间安排解析

社会保险养老金发放时间安排解析社会保险养老金作为我国社会保障体系的重要组成部分,对于广大退休人员来说具有极大的意义。

然而,对于社保养老金的发放时间安排仍然存在诸多疑问和不明确的地方。

本文将对社会保险养老金发放时间进行解析,以帮助大家更好地了解其发放机制。

一、养老金发放时间原则1. 定时发放我国社会保险养老金采用的是定时发放的原则。

具体来说,每个省份都有自己的发放日程安排,通常为每月的某一特定日期。

此外,养老金的发放还会受到法定节假日等因素的影响,相关部门会根据情况作出相应的调整。

2. 月底发放一般而言,社会保险养老金的发放时间安排在每个月的月底进行。

这是为了确保退休人员能够及时领取养老金,从而满足其生活需求。

同时,月底发放也方便了管理和统计工作。

二、发放时间具体安排1. 中国邮政银行和工商银行目前,我国的社会保险养老金发放主要通过中国邮政银行和工商银行来实现。

通常情况下,养老金将在每月的最后一个工作日发放到个人的银行账户中。

这意味着,在这个时候退休人员可以通过社保卡或银行卡进行取款或转账操作。

2. 省份差异由于不同省份的管理和制度存在差异,社会保险养老金的发放时间也会有所不同。

一些省份可能将发放时间提前至月底的倒数第二个工作日,以确保退休人员能够在节假日前领取到养老金,避免因放假期间无法取款而造成的不便。

因此,退休人员需要了解本地的具体发放时间,并提前做好相应的准备。

三、养老金发放相关事项1. 养老金到账通知为了方便退休人员及时了解到账情况,各地的社保部门通常会向其发送养老金到账通知短信,其中包括具体到账日期、金额等信息。

这样的通知对于退休人员来说非常重要,可以避免忘记到账时间或因各种原因无法及时查询养老金的困扰。

2. 特殊情况下的发放对于特殊情况下的发放,如遇国家法定节假日、自然灾害等情况,养老金的发放时间可能会有所调整。

此时,社保部门会根据实际情况作出相应的公告,告知退休人员新的发放时间。

因此,退休人员需要关注相关公告和通知,及时了解最新的发放时间。

社保养老金如何领取

社保养老金如何领取一:申请条件1. 年满60周岁的居民;2. 在城镇职工基本养老保险参保期间累计缴费满15年(含)以上,且达到当地规定的退休年龄。

二:材料准备1. 联系原件及复印件;2. 社会保障号码原件及复印件;3. 参加过各类社会统筹和个人账户制度的相关证明文件(例如单位离职证明等);4.银行开户许可或存折/借记卡信息。

三:办理流程1.前往所在区县社会事务局或人力资源与社会安全部门咨询并索取《企业退休人员待遇核定审批表》。

2.填写完整《企业退休人员待遇核定审批表》,并携带所有需要提交的材料前往指定窗口进行审核。

注意:不同地区可能有略微差异,请根据实际情况提供相应资料。

3.经审核通过后,按照要求将该表格交回给窗口工作人员,并获取受理单据以便查询进展状态。

4.耐心等待机构对您申请材料的审核,通常需要一段时间。

5.如申请被批准,则会收到相关文件和领取养老金的具体指引。

四:注意事项1. 办理过程中需确保所提供材料真实有效,并按照要求填写表格;2. 如有特殊情况或疑问,请咨询当地社会事务局或人力资源与社会安全部门进行详细了解;3. 若办理期间遇到问题,可向上级机关投诉举报。

附件:无法律名词及注释:1.城镇职工基本养老保险:中国大陆用于为参加该制度并达到退休年龄的城市居民提供经济补贴和福利待遇的一种社会保障制度。

其目标是在参加缴费满15年(含)以上后享受相应金额的月度养老金。

2.单位离职证明:由原雇主出具给员工,在员工从企业正式离开时作为个人档案资料之一。

其中包括入职日期、任岗位信息以及是否曾参加各类社会统筹和个人账户制度等内容。

个人社会养老保险计算公式

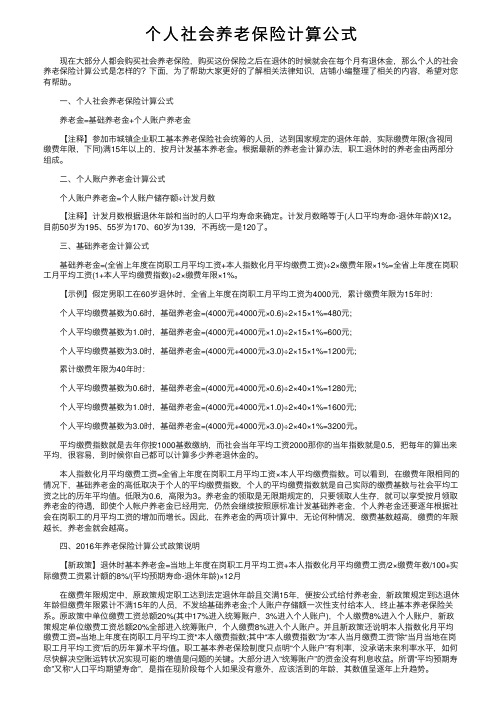

个⼈社会养⽼保险计算公式现在⼤部分⼈都会购买社会养⽼保险,购买这份保险之后在退休的时候就会在每个⽉有退休⾦,那么个⼈的社会养⽼保险计算公式是怎样的?下⾯,为了帮助⼤家更好的了解相关法律知识,店铺⼩编整理了相关的内容,希望对您有帮助。

⼀、个⼈社会养⽼保险计算公式养⽼⾦=基础养⽼⾦+个⼈账户养⽼⾦【注释】参加市城镇企业职⼯基本养⽼保险社会统筹的⼈员,达到国家规定的退休年龄,实际缴费年限(含视同缴费年限,下同)满15年以上的,按⽉计发基本养⽼⾦。

根据最新的养⽼⾦计算办法,职⼯退休时的养⽼⾦由两部分组成。

⼆、个⼈账户养⽼⾦计算公式个⼈账户养⽼⾦=个⼈账户储存额÷计发⽉数【注释】计发⽉数根据退休年龄和当时的⼈⼝平均寿命来确定。

计发⽉数略等于(⼈⼝平均寿命-退休年龄)X12。

⽬前50岁为195、55岁为170、60岁为139,不再统⼀是120了。

三、基础养⽼⾦计算公式基础养⽼⾦=(全省上年度在岗职⼯⽉平均⼯资+本⼈指数化⽉平均缴费⼯资)÷2×缴费年限×1%=全省上年度在岗职⼯⽉平均⼯资(1+本⼈平均缴费指数)÷2×缴费年限×1%。

【⽰例】假定男职⼯在60岁退休时,全省上年度在岗职⼯⽉平均⼯资为4000元,累计缴费年限为15年时:个⼈平均缴费基数为0.6时,基础养⽼⾦=(4000元+4000元×0.6)÷2×15×1%=480元;个⼈平均缴费基数为1.0时,基础养⽼⾦=(4000元+4000元×1.0)÷2×15×1%=600元;个⼈平均缴费基数为3.0时,基础养⽼⾦=(4000元+4000元×3.0)÷2×15×1%=1200元;累计缴费年限为40年时:个⼈平均缴费基数为0.6时,基础养⽼⾦=(4000元+4000元×0.6)÷2×40×1%=1280元;个⼈平均缴费基数为1.0时,基础养⽼⾦=(4000元+4000元×1.0)÷2×40×1%=1600元;个⼈平均缴费基数为3.0时,基础养⽼⾦=(4000元+4000元×3.0)÷2×40×1%=3200元。

社保养老金计算公式

社保养老金计算公式我国的社保养老金计算公式基本遵循“个人缴费、单位缴费、社会公共资金”的原则。

具体公式如下:养老金=个人账户养老金+单位缴费因子×当地在岗职工平均工资×个人缴费年限×个人缴费比例+个人缴费因子×个人缴费工资×个人缴费年限×个人缴费比例+社会公共资金×当地在岗职工平均工资×政府补贴比例其中,个人账户养老金是指个人在参加社会保险时根据个人缴费情况累计的养老金金额。

单位缴费因子是指单位缴费时的比例,一般为单位缴费金额与个人缴费金额的比例。

当地在岗职工平均工资是指各地职工平均工资的数值,一般由各地统计局周期性发布。

个人缴费年限是指个人在参加社会保险期间实际缴费的年限。

个人缴费比例是指个人缴费时所占工资的比例,根据个人不同情况可以有不同的比例。

个人缴费工资是指个人在参加社会保险期间实际缴费的工资基数。

个人缴费因子是指个人缴费时的比例,一般为个人缴费金额与单位缴费金额的比例。

社会公共资金是指由政府出资的补充养老金。

政府补贴比例是指政府根据当地经济发展水平和财政状况确定的补贴比例。

需要注意的是,以上公式只是一个基本的计算公式,具体的养老金计算还需要考虑不同地区、不同政策的调整和规定。

此外,个人缴费比例、个人缴费工资、个人缴费年限等因素也会根据不同地区和个人具体情况而有所不同。

总体来说,社保养老金计算公式是根据参保人的个人缴费情况、单位缴费情况以及政府补贴等因素来计算的,旨在体现个人在参保期间的缴费情况以及政府的养老保障支持。

公式的具体参数和比例因个人情况和地区的不同而有所变化,所以在实际计算过程中需要根据具体政策和情况来进行。

社会养老保险条例

社会养老保险条例

根据《中华人民共和国社会保险法》,社会养老保险是指为解决和改善参保人员的养老问题,确保其基本生活水平的一种社会保险制度。

社会养老保险条例是为了规范和落实社会养老保险制度而制定的具体规定。

以下是社会养老保险条例的主要内容:

1. 参保范围:社会养老保险适用于中华人民共和国公民和其他合法就业的居民。

2. 缴费标准:社会养老保险的缴费按照一定比例从参保人员的工资、薪金等收入中扣除。

3. 经费来源:社会养老保险的经费来源包括参保人员的个人缴费和用人单位的缴费,政府也会提供资金支持。

4. 养老金的计发:社会养老保险参保人员达到退休年龄后,可以获得社会养老保险养老金。

养老金的计发标准根据参保人员的缴费年限和缴费金额等因素来确定。

5. 养老金的调整:社会养老保险的养老金可以根据物价上涨和经济发展等因素进行调整,确保养老金的实际购买力。

6. 服务管理:社会养老保险的管理机构应当提供社会养老服务,包括养老机构的建设和运营等。

以上是社会养老保险条例的一些主要内容,具体的条例可能根据国家和地区的具体情况有所调整。

社会养老保险制度

社会养老保险制度社会养老保险制度引言社会养老保险制度是现代社会中的一项重要保障制度,旨在为老年人提供经济上的支持和保障。

随着人口老龄化的趋势日益明显,社会养老保险制度的重要性也日益凸显。

本文将对社会养老保险制度的背景、目标和运作方式进行详细分析,以期能对读者对社会养老保险制度有更深入的了解。

背景人口老龄化问题随着医疗技术的进步和生活水平的提高,人口的平均寿命不断延长。

这导致了人口老龄化问题的加剧。

人口老龄化带来的一个重要影响是老年人口的增加,这意味着社会需要提供更多的养老服务和支持。

养老支出压力的增加随着人口老龄化问题的加剧,养老支出压力也不断增加。

传统的家庭养老模式已经难以满足老年人的需求,这就需要社会养老保险制度的介入来提供更广泛的养老支持。

目标提供经济支持社会养老保险制度的主要目标之一是提供经济支持给老年人。

通过社会养老保险制度,老年人可以获得一定的养老金,以帮助他们应对生活中的各种开支。

分担养老负担社会养老保险制度的另一个重要目标是分担养老负担。

传统的家庭养老模式往往由家庭成员承担养老支出,这往往会增加家庭负担。

而社会养老保险制度的引入可以减轻家庭的负担,使养老负担得到合理的分担。

运作方式参保范围和条件社会养老保险制度的参保范围一般包括所有的劳动者和雇主,以及自愿参与的居民。

参保条件一般是年满16岁,职业劳动者应当与雇主建立劳动关系,并按规定缴纳养老保险费。

缴费和计算方法社会养老保险制度的运作依赖于缴费机制。

劳动者和雇主根据一定的比例缴纳养老保险费,用于构建养老保险基金。

养老保险费的计算通常是根据劳动者的工资总额来进行的,缴费比例和上限会根据国家政策进行调整。

养老金的发放社会养老保险制度的核心是养老金的发放。

一般来说,参保人在达到退休年龄后,可以申请领取养老金。

养老金的计算通常是根据个人缴费年限和缴费金额等因素进行的。

养老金的调整为了保证养老金的实际价值,社会养老保险制度通常会进行养老金的调整。

社会养老保险制度

社会养老保险制度社会养老保险制度是指国家为解决老年人的养老问题而建立的一种社会保险制度。

它旨在通过社会统筹和个人缴费的方式,为参保人员提供养老保险金,以保障他们在退休后的经济生活稳定。

社会养老保险制度是一种责任共担的制度,国家、单位和个人三方共同参与其中。

国家通过制定养老保险法律法规,建立养老保险基金,管理和监督养老保险制度的运行。

单位则根据法律规定和企业实际情况,为职工缴纳养老保险费,并按时将相关款项上缴到养老保险基金。

个人在缴纳社会养老保险费的同时,也享受养老保险制度所提供的各项权益。

社会养老保险制度通常包括养老金、医疗保障、康复服务等内容。

其中,养老金是社会养老保险的核心内容。

参保人员在达到法定退休年龄后,根据其缴费年限、缴费基数和缴费额度,按照一定比例领取养老金。

养老金的数额应该根据参保人员的实际经济状况和生活需要来确定,以确保其基本生活需求得到满足。

社会养老保险制度还涉及医疗保障和康复服务。

参保人员在患病或出现健康问题时,可以享受免费医疗和康复服务。

这有助于减轻老年人的经济负担,并提供必要的医疗保障和康复照顾,以保障其身体健康和生活质量。

社会养老保险制度的实施对于保障老年人的生活、促进社会稳定发挥了重要作用。

它能够减轻老年人的经济压力,提供养老保障和医疗照顾,让他们过上尊严和幸福的晚年生活。

同时,社会养老保险制度也有助于推动经济发展,激发居民消费潜力,促进社会和谐稳定。

然而,社会养老保险制度的运行也面临一些挑战和问题。

首先,养老金的支付问题是一个亟待解决的难题。

随着人口老龄化的加剧,养老金支付压力不断增加。

如何保证养老金的持续支付,是一个需要认真思考和解决的问题。

其次,社会养老保险制度的覆盖范围还有待扩大。

目前,我国的社会养老保险制度主要面向参加职工养老保险的人员。

但是,还有大量农村失地农民、个体工商户等群体没有得到充分保障。

如何将社会养老保险制度的覆盖范围扩大到更广泛的群体,也是一个需要解决的难题。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

企业退休职工养老金制度的改革摘要首先综合分析了目前我国养老金制度的组成、结构与计算方法。

养老金也称退休金,是一种根据劳动者对社会所作贡献及其所具备享受养老保险的资格,以货币形式支付的保险待遇,用于保障职工退休后的基本生活需要。

实行“社会统筹”与“个人账户”相结合的模式,即企业把职工工资总额按一定比例(20%)缴纳到社会统筹基金账户,再把职工个人工资按一定比例(8%)缴纳到个人账户。

这两个账户我们合称为养老保险基金。

职工退休时,社会统筹部分按一定比例拨出资金与个人账户划分出一部分资金,两者和为养老金。

计算养老金时考虑到随着经济水平的增长,工资情况的增长,在职职工缴费指数(职工在职期间每月(或年)的缴费工资与社会平均工资之比)的变化,替代率(指职工刚退休时的养老金占退休前工资的比例)的改变都影响着养老保险基金的收支平衡,进而关系到我国社会稳定与老龄化社会的平稳过渡。

对问题1中的经济情况预测通过线性回归分析分析并用相关系数法对线性方程进行检验,作出合理预测,得出预测结果。

问题2使用Excel处理养老金发放问题。

本模型是一个养老金的离散型设计问题。

数据的计算量过大,可能会受某些因素的影响,使得得出的数据有些偏差。

在建模的过程当中考虑的比较充分,并且所建立的模型具有一定的普遍性。

合理的运用了matlab 进行了数据拟合,使问题的理解变得更加容易,更加合理科学。

模型只需要加以修改既可以推广使用关键词:数据拟合线性回归分析相关系数检验替代率收支平衡一问题重述养老金制度制度的建立对我国有十分重要的意义,在我国人口红利逐渐消失的情况下,未富先老的苗头已经凸显,我国将进入老龄化社会,如何养老是一个关系国计民生的问题,因此建立合理的养老金体制有着至关重要的作用。

养老金是根据劳动者对社会所作贡献及其所享受养老保险的资格。

我国企业职工养老保险实行“社会统筹”与“个人账户”相结合的模式,即企业职工工资总额按一定比例(20%)缴纳到社会统筹金账户,再把职工个人工资按一定比例(8%)缴纳到个人账户。

这俩账户合称养老保险基金。

退休后按缴费指数,将基础养老金加个人账户作为退休后每月的养老金。

养老金会随着社会平均工资的调整而调整。

为简便将银行个人账户利率设定为3%。

首先养老金的发放与职工在职时的工资及社会平均工资有着紧密关系。

其次影响养老基金收支平衡的一个重要因素是替代率即(替代率是指职工刚退休时的养老金占退休前工资的比例)。

我国未来基本养老金的目标替代率确定为58.5%,最后在高替代率的情况下基金的收支平衡是关键。

养老及目标替代率不合理可能会出现缺口即养老金的入不敷出的收支差。

二 问题分析首先问题1对未来的经济情况进行预测分析,我们应考虑到经济情况随年份变化是一元变量故考虑用一元线性回归分析法进行求解。

问题2求解各种情况下的养老金替代率,根据题中给出的公式与条件,通过一元线性回归对数据的分析处理得出结果。

问题3 计算缴存的养老保险基金与领取的养老保险间的缺口情况,可据问题2中已经算出的一些结论进行计算;问题4要达到养老保险的目标替代率58.5%,且维持收支平衡。

应从多方面考虑,推迟退休年龄,做实个人账户,扩大征缴费源实现统筹基金账户的收支平衡三 模型假设1.假设我国现有经济正处于平稳增长趋势 2. 假设工资增长与经济发展相协调3. 假设数据中每个人的工资分布是随机分布的,因此我们处理数据时按随机分布处理。

四 符号说明1σ:表示2014年的平均缴费指数缴费指数2σ:表示2019年的平均缴费指数3σ:表示2024年的平均缴费费指数2R :的大小指函数拟合程度的好坏,越接近1说明越拟合的好n :表示年份y :表示年平均工资数目4σ:表示2029年平均缴费指数5σ:表示2034年平均缴费指数 η : 表示收支平衡率x :表示缴纳保险金总额μ:表示发放养老金总额ψ:社会养老金i ξ:基础养老金ϖ: 人指数化月平均缴费工资替代率 i γ:个人账户养老金ς: 表示计发月数y :表示年平均工资ν表示缴费额年限五.模型的建立与求解问题一求解:对附表一中的平均工资一列进行数据处理,对其取对数,然后用excel 作函数图像进行线性回归分析,做出预测进行数据拟合来解决问题。

由附件1对以上图表中的数据在excel中进行处数据处理数据拟合图在对上数据拟合结果在excel进行中线性回归分析RESIDUAL OUTPUT观测值预测 Y 残差标准残差1 6.171648 0.166946 1.8708642 6.3035 0.145389 1.6292913 6.435352 0.178032 1.9950994 6.567204 0.059513 0.6669325 6.699056 -0.05397 -0.604766 6.830908 -0.16014 -1.794627 6.96276 -0.07012 -0.785788 7.094612 -0.0825 -0.92459 7.226465 -0.04639 -0.5199210 7.358317 -0.09429 -1.0566111 7.490169 -0.00468 -0.0524112 7.622021 -0.06194 -0.6941313 7.753873 -0.08065 -0.9037914 7.885725 -0.14854 -1.6646515 8.017577 -0.15393 -1.7249516 8.149429 -0.09459 -1.0617 8.281281 0.093888 1.05214518 8.413133 0.132648 1.48650419 8.544985 0.122179 1.36918420 8.676837 0.062059 0.69545421 8.808689 0.023899 0.26781722 8.940541 0.002704 0.03029923 9.072393 0.006927 0.07762624 9.204245 0.006795 0.07614625 9.336097 0.002988 0.03348526 9.467949 -0.02912 -0.3263327 9.599801 -0.02955 -0.3311628 9.731653 -0.01365 -0.15329 9.863506 0.000617 0.00691830 9.995358 0.041086 0.46042931 10.12721 0.054061 0.60583232 10.25906 0.039437 0.44194233 10.39091 -0.01511 -0.16936线性回归方程=-y n0.131852048070676254.631703将年份n代入上公式,得出y值,再用excel中=exp(y)函数求出预测值预测数据如下表:据线性回归做出的预测表工人平均工资表2011 2012 2013 2014 2015 2016 2017 10.52267 10.65452 10.78637 10.91823 11.05008 11.18193 11.31378 37148.14 42383.78 48357.33 55172.78 62948.8 71820.77 81943.152018 2019 2020 2021 2022 2023 2024 2025 11.44563 11.57749 11.70934 11.84119 11.97304 12.10489 12.23675 12.3686 93492.17 106668.9 121702.8 138855.5 158425.7 180754.1 206229.5 235295.42026 2027 2028 2029 2030 2031 12.50045 12.6323 12.76415 12.89601 13.02786 13.15971 268457.8 306294.1 349463 398716.1 454911 519025.92032 2033 2034 2035 13.29156 13.42341 13.55527 13.68712 592177.1 675638.2 770862.3 879507.2接下来对线性回归结果进行显著性检验的原因求回归方程的过程,对于任意变量不管有无线性关系均可求出一个样本线性回归方程,即线性回归存在可信度的问题,是否存在真的线性关系,线性相关关系如何,因此求出线性关系后必须对线性相关关系进行检验。

检验方法:相关系数检验()()222211ˆˆˆ2(2)ˆ2111nii nii Lxy SSR Lxx Lyy SSTn SSR SSR n F SST n SST SSR X X n Y Y n ρρρρ=====*--===÷---==∑∑2122112211111()111nii nn i i i i nni i i i nn n i i i i i i i XX Lxx X X n Lyy Y Y n Lxy X Y X Y n ========-⎛⎫=- ⎪⎝⎭⎛⎫=- ⎪⎝⎭⎛⎫⎛⎫=- ⎪⎪⎝⎭⎝⎭∑∑∑∑∑∑∑∑()()22ˆ2(2)ˆ21n SSR SSR n F SST n SST SSR ρρ--===÷---求和65802求和平均 1994 统计个数 33求和273.0786638求和平均 8.275111024 统计个数 33x 平方和 131212180 值 2992平方和 2312.592832 值 52.83657139值 544914.7638 值 395.9082165 2ˆρ 0.991500215ˆρ=0.991500215绝对值越接近于1且ˆρ<1,说明y与x之间的线性关系越显著。

问题2根据附件2 计算2009年该企业各年龄段职工工资与该企业平均工资之比。

将比值看作职工缴费指数的参考值,考虑该企业职工自2000年起分别从30岁、40岁开始缴养老保险,一直缴费到退休(55岁,60岁,65岁),计算各种情况下的养老金替代率92463 288668 58487 43992 3249.5 0 0 0 486859 44982 143459 211453 115479 19497 11248.5 0 0 5461190 55984 186709 261203 77988 22497 8999 0 6133790 19244.5 166463 228209 116982 59992 17998 13000 6218880 0 96729 236457 178723 78739.5 58494 19500 6686410 5248.5 71984 87984 207968 153730 80991 26000 6339050 12246.5 51739 79735.5 142978 78739.5 35996 19500 4209340 10497 38242 74236.5 120232 26246.5 31497 0 3009501411(1,2......14)14i i i σσ===∑问题4问题及其抽象根据我们所假设的条件可知:对投保人的有利程度取决于领取的养老金总金额(包括利息)与投保总金额(包括利息)的差值与投保总金额的比率。