仁爱公益财务报表模版

社会团体财务报表

四、净资产变动额(若为净资产减少额,以“-”号填列)

45

现 金 流 量 表

会民非03表

编制单位:年度 单位:元

项 目

行次

金 额

一、业务活动产生的现金流量:

接受捐赠收到的现金

1

收取会费收到的现金

2

提供服务收到的现金

3

销售商品收到的现金

4

政府补助收到的现金

5

收到的其他与业务活动有关的现金

8

现金流入小计

受托代理负债

91

在建工程

34

文物文化资产

35

负债合计

100

固定资产清理

38

固定资产合计

40

无形资产:

无形资产

41

净资产:

非限定性净资产

101

受托代理资产:

限定性净资产

105

受托代理资产

51

净资产合计

110

资产总计

60

负债和净资产总计

120

业 务 活 动 表

会民非02表

编制单位:年月 单位:元

项 目

行次

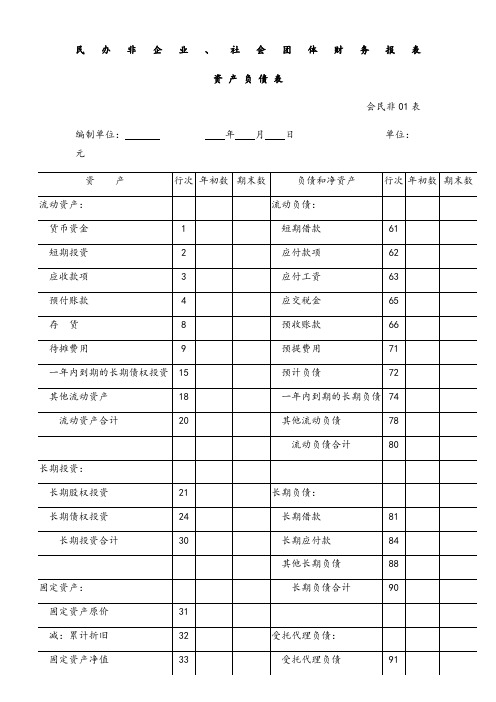

民办非企业、社会团体财务报表

资 产 负 债 表

会民非01表

编制单位:年月日 单位:元

资 产

行次

年初数

期末数

负债和净资产

行次

年初数

期末数

流动资产:

流动负债:

货币资金

1

短期借款

61

短期投资

2

应付款项

62

应收款项

3

应付工资

63

预付账款

4

应交税金

65

存 货

8

预收账款

社会团体财务报表

资 产 负 债 表

会民非01表

编制单位:年月日 单位:元

资 产

行次

年初数

期末数

负债和净资产

行次

年初数

期末数

流动资产:

流动负债:

货币资金

1

短期借款

61

短期投资

2

应付款项

62

应收款项

3

应付工资

63

预付账款

4

应交税金

65

存 货

8

预收账款

66

待摊费用

9

预提费用

71

一年内到期的长期债权投资

15

预计负债

72

其他流动资产

18

一年内到期的长期负债

74

流动资产合计

20

其他流动负债

78

流动负债合计

80

长期投资:

长期股权投资

21

长期负债:

长期债权投资

24

长期借款

81

长期投资合计

30

长期应付款

84

其他长期负债

88

固定资产:

长期负债合计

90

固定资产原价

31

减:累计折旧

32

受托代理负债:

固定资产净值

33

13

提供捐赠或者资助支付的现金

14

支付给员工以及为员工支付的现金

15

购买商品、接受服务支付的现金

16

支付的其他与业务活动有关的现金

19

现金流出小计

23

业务活动产生的现金流量净额

24

二、投资活动产生的现金流量:

收回投资所收到的现金

25

财务报表简单模板

财务报表简单模板财务报表模板:日期: _____________________会计期间: _____________________公司名称: _____________________资产流动资产现金和现金等价物: _____________________ 应收账款: _____________________存货: _____________________预付款项: _____________________其他流动资产: _____________________总流动资产: _____________________非流动资产固定资产: _____________________投资: _____________________无形资产: _____________________长期应收款: _____________________其他非流动资产: _____________________ 总非流动资产: _____________________总资产: _____________________负债和股东权益流动负债应付账款: _____________________短期借款: _____________________应付职工薪酬: _____________________预收账款: _____________________其他流动负债: _____________________总流动负债: _____________________非流动负债长期借款: _____________________应付债券: _____________________长期应付款: _____________________其他非流动负债: _____________________ 总非流动负债: _____________________股东权益实收资本: _____________________资本公积: _____________________盈余公积: _____________________未分配利润: _____________________总股东权益: _____________________总负债和股东权益: _____________________以上仅为财务报表模板的基本内容,具体需要根据公司的实际情况和相关会计准则进行调整和完善。

Unit11-财务报表

复习:利润、收入、成本的关系

销售收入

- 销售成本 - 销售税金 = 毛利润 - 经营成本 = 税前利润 or 利 润 - 所得税金 = 净 利 润 or 亏 损

练习项目(A)销源自收入(B)减:销售成本 (C)减:销售税金 (D)毛利润 (E)减:经营成本

减:经营成本 (F) 利润 (G)减:所得税 ( H ) 净利润

帮助人在尊严中发展帮助人在尊严中发展激发人在发展中奉献激发人在发展中奉献equippeopleinspirethemhelpothersequippeopleinspirethemhelpothers帮助人在尊严中发展帮助人在尊严中发展激发人在发展中奉献激发人在发展中奉献equippeopleinspirethemhelpothersnftenfte光华公益创业课程光华公益创业课程nftenfte光华公益创业课程光华公益创业课程财务报表财务报表财务报财务报表表学会记账学会记账掌握成本掌握成本盈亏平衡点盈亏平衡点投投资资回回报报率率做理性投做理性投资基基础础知知识识分析分析财务状况财务状况决决策工具策工具最终决终决策策利润表指导你的业务看业务是否赚了钱现金流量表记录现金流出和流入的情况资产负债表显示每个公司的资产负债和净资产简单利润表创业者的计分卡显示出本月你记载的销售额收入和成本费用简单利润表的作用是否保持总账的准确和更新

做理性投资

盈亏平衡点

投资回报率

财务报表

学会记账

掌握成本

三张财务报表 -管理你的生意

利润表 —— 指导你的业务,看业务是否赚了钱 现金流量表——记录现金流出和流入的情况 资产负债表 ——显示每个公司的资产、负债和 净资产

简单利润表 – 创业者的计分卡

创业者每月制作利润表跟踪收益和支出 显示出本月你记载的销售额(收入)和

社会团体、非盈利组织财务报表模板

编制单位:

项

目 行次

一、收入

1

其中:捐赠收入

2

会费收入

3

提供服务收入

4

商品销售收入

5

政府补助收入

6

投资收益

7

其他收入

8

收入合计

9

二、费用

10

(一)业务活动成本

11

其中:1、捐赠项目成本

12

2、提供服务成本

13

3、销售商品成本

14

4、会员服务成本

15

5、业务活动税金及附加 16

(二)管理费用

17

(三)筹资费用

18(四)其他费用源自19费用合计20

三、限定性净资产转为非限定 性净资产

21

四、净资产变动额(若为净资产 减少额,以“-”号填列)

22

2020年度

本期数

非限定性

限定性

合计

金额单位:元 非限定性

上期数 限定性

-54799.77

元 上期数

合计

社会团体财务报表

四、净资产变动额(若为净资产减少额,以“-”号填列)

45

现 金 流 量 表

会民非03表

编制单位:年度 单位:元

项 目

行次

金 额

一、业务活动产生的现金流量:

接受捐赠收到的现金

1

收取会费收到的现金

2

提供服务收到的现金

3

销售商品收到的现金

4

政府补助收到的现金

5

收到的其他与业务活动有关的现金

8

现金流入小计

本月数

本年累计数

非限定性

限定性

合计

非限定性

限定性

合计

一、收 入

其中:捐赠收入

1

会费收入

2

提供服务收入

3

商品销售收入

4

政府补助收入

5

投资收益

6

其他收入

9

收入合计

11

二、费 用

(一)业务活动成本

12

其中:

13

14

15

16

(二)管理费用

21

(三)筹资费用

24

(四)其他费用

28

费用合计

35

三、限定性净资产转为非限定性净资产

30

现金流入小计

34

购建固定资产和无形资产所支付的现金

35

对外投资所支付的现金

36

支付的其他与投资活动有关的现金

39

现金流出小计

43

投资活动产生的现金流量净额

44

三、筹资活动产生的现金流量:

借款所收到的现金

45

收到的其他与筹资活动有关的现金

48

现金流入小计

50

偿还借款所支付的现金

2021年最新版民办非企业财务报表模板

行次 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34

金额

单位:元

上年数

限定性

合计

四、净资产变动额(净资

产减少额,以“一”号填

列)

19

本年数 非限定性 限定性

单位:元 合计

附件(三)

现金流量表

编制单位(盖章):

20XX年度

项目 一、经营活动产生的现金流量

销售商品、提供劳务收到的现金 收到的税费返还 收到的其他经营活动有关的现金

现金流入小计 购买商品、接受劳务支付的现金 支付给职工以及为职工支付的现金 支付的各项税费 支付的其他与经营活动有关的现金

现金流出小计 经营活动产生的现金流量净额 二、投资活动产生的现金流量

收回投资所收到的现金 取得投资收益所收到的现金

处置固定资产、无形资产和其他长期资产所收回的现金净额

收到的其他与投资活动有关的现金 现金流入小计

购建固定资产、无形资产和其他资产所支付的现金 投资所支付的现金 支付的其他与投资活动有关的现金

长期负债:

长期借款

81

长期应付款

84

其他长期负债 88

长期负债合计 90

受托代理负债:

受托代理负债 91

负债合计

100

净资产: 非限定性净资产 101 限定性净资产 105 净资产合计 110

年初数

资产总计

60

负债和净资产合计 120

单位:元 期末数

附件(二)

业务活动表

编制单位(盖章):

项目 一、收入 其中:捐赠收入

公益公司财务报告分析

公益公司财务报告分析概述1.1 公司简介和背景在本部分中,将介绍所分析的公益公司的基本情况,包括公司的成立背景、宗旨和目标,以及它所从事的公益活动的范围和影响力。

1.2 报告目的和范围在本部分中,将说明本报告的目的和范围。

解释为什么进行财务报告分析以及分析的重点和领域。

财务报表分析2.1 财务报表类型介绍在本部分中,将介绍财务报表的不同类型,包括利润表、资产负债表和现金流量表。

还可以提供一些关于这些报表的基本概念和计算方法的说明。

2.2 利润表分析在本部分中,将对公益公司的利润表进行分析。

包括销售收入和净利润的趋势分析,毛利率和净利润率的趋势分析,以及营业费用和税务支出的分析。

将对这些数据进行解释和评估,并针对公司的经营状况提供见解。

2.3 资产负债表分析在本部分中,将对公益公司的资产负债表进行分析。

包括资产和负债的构成分析,流动性和偿债能力的分析,以及资本结构和资本运营的分析。

将对公司的财务状况进行评估,并提供相关的见解。

2.4 现金流量表分析在本部分中,将对公益公司的现金流量表进行分析。

包括经营、投资和筹资活动的现金流量分析,以及自由现金流量和现金转换周期的分析。

将对公司的现金流量情况进行评估,并提供相应的建议。

比率分析3.1 财务比率介绍在本部分中,将介绍财务比率的概念和计算方法。

解释不同类型的财务比率,并说明它们的作用和意义。

3.2 偿债能力比率在本部分中,将对公益公司的偿债能力比率进行分析。

包括流动比率、速动比率和现金比率的分析。

将评估公司的偿债能力,并提供相关建议。

3.3 盈利能力比率在本部分中,将对公益公司的盈利能力比率进行分析。

包括毛利率、净利率、总资产回报率和股东权益回报率的分析。

将评估公司的盈利能力,并提供相关建议。

3.4 运营能力比率在本部分中,将对公益公司的运营能力比率进行分析。

包括库存周转率、应收账款周转率和应付账款周转率的分析。

将评估公司的运营能力,并提供相关建议。

财务指标分析4.1 ROE (股东权益回报率)在本部分中,将分析公司的ROE指标,并解释其意义和影响因素。

慈善机构会计报表

慈善机构会计报表

概述

慈善机构会计报表是用于记录和展示慈善机构财务信息的重要工具。

本文档将介绍慈善机构会计报表的主要内容和编制要求。

主要内容

慈善机构会计报表包括以下几个主要部分:

1. 资产负债表:资产负债表记录了慈善机构在特定时间点上的资产、负债和所有者权益。

它反映了慈善机构的财务状况。

2. 损益表:损益表显示了慈善机构在特定会计期间内的收入、费用和净收益。

它反映了慈善机构的经营业绩。

3. 现金流量表:现金流量表记录了慈善机构在特定会计期间内的现金流入和流出情况。

它有助于评估慈善机构的现金流量状况和经营能力。

编制要求

慈善机构会计报表的编制要求如下:

1. 完整准确:报表应全面、准确地反映慈善机构的财务状况、经营业绩和现金流量。

2. 遵循会计准则:编制过程应遵循相关的会计准则和规范,确保报表的准确性和可比性。

3. 揭示要求:报表应按照规定的格式和要求进行编制,包括必要的注释和附注,以便读者理解和评估慈善机构的财务情况。

4. 报告频率:慈善机构应按照规定的频率编制报表,通常是每个会计年度结束后的一定时间内。

结论

慈善机构会计报表是慈善机构管理和监督的重要工具,它有助于了解慈善机构的财务状况、经营业绩和现金流量情况。

正确编制并及时披露这些报表对于确保慈善机构的透明度、可信度和合规性至关重要。

民间非营利组织财务报表

支付给员工以及为员工支付(de)现金

15

购买商品、接受服务支付(de)现金

16

支付(de)其他与业务活动有关(de)现金

19

现金流出小计

23

业务活动产生(de)现金流量净额

24

二、投资活动产生(de)现金流量:

收回投资所收到(de)现金

25

取得投资收益所收到(de)现金

26

处置固定资产和无形资产所收回(de)现金

限定性

合计

非限定性

限定性

合计

一、收 入

其中:捐赠收入

1

会费收入

2

提供服务收入

3

商品销售收入

4

政府补助收入

5

投资收益

6

其他收入

9

收入合计

11

二、费 用

(一)业务活动成本

12

其中:

13

14

15

16

(二)管理费用

21

(三)筹资费用

24

(四)其他费用

28

费用合计

35

三、限定性净资产转为非限定性净资产

40

四、净资产变动额(若为净资产减少额,以“-”号填列)

27

收到(de)其他与投资活动有关(de)现金

30

现金流入小计

34

购建固定资产和无形资产所支付(de)现金

35

对外投资所支付(de)现金

36

支付(de)其他与投资活动有关(de)现金

39

现金流出小计

43

投资活动产生(de)现金流量净额

44

三、筹资活动产生(de)现金流量:

借款所收到(de)现金

45

社会团体财务报表

现金流入小计

34

购建固定资产和无形资产所支付的现金

35

对外投资所支付的现金

36

支付的其他与投资活动有关的现金

39

现金流出小计

43

投资活动产生的现金流量净额

44

三、筹资活动产生的现金流量:

借款所收到的现金

45

收到的其他与筹资活动有关的现金

48

现金流入小计

50

偿还借款所支付的现金

51

偿付利息所支付的现金

40

四、净资产变动额(若为净资产减少额,以“-”号填列)

45

现 金 流 量 表

会民非03表

编制单位:年度 单位:元

项 目

行次

金 额

一、业务活动产生的现金流量:

接受捐赠收到的现金

1

收取会费收到的现金

2

提供服务收到的现金

3

销售商品收到的现金

4

政府补助收到的现金

5

收到的其他与业务活动有关的现金

8

现金流入小计

本月数

本年累计数

非限定性

限定性

合计

非限定性

限定性

合计

一、收 入

其中:捐赠收入

1

会费收入

2

提供服务收入

3

商品销售收入

4

政府补助收入

5

投资收益

6

其他收入

9

收入合计

11

二、费 用

(一)业务活动成本

12

其中:

13

14

15

16

(二)管理费用

21

(三)筹资费用

24

(四)其他费用

社会团体财务报表.doc

资产负债表

会民非01表

编制单位:年月日单位:元

资产

行次

年初数

期末数

负债和净资产

行次

年初数

期末数

流动资产:

流动负债:

货币资金

1

短期借款

61

短期投资

2

应付款项

62

应收款项

3

应付工资

63

预付账款

4

应交税金

65

存货

8

预收账款

66

待摊费用

9

预提费用

71

一年内到期的长期债权投资

15

预计负债

35

对外投资所支付的现金

36

支付的其他与投资活动有关的现金

39Βιβλιοθήκη 现金流出小计43投资活动产生的现金流量净额

44

三、筹资活动产生的现金流量:

借款所收到的现金

45

收到的其他与筹资活动有关的现金

48

现金流入小计

50

偿还借款所支付的现金

51

偿付利息所支付的现金

52

支付的其他与筹资活动有关的现金

55

现金流出小计

45

现金流量表

会民非03表

编制单位:年度单位:元

项目

行次

金额

一、业务活动产生的现金流量:

接受捐赠收到的现金

1

收取会费收到的现金

2

提供服务收到的现金

3

销售商品收到的现金

4

政府补助收到的现金

5

收到的其他与业务活动有关的现金

8

现金流入小计

13

提供捐赠或者资助支付的现金

14

财务报表模板

2.股份支付计入所有者权益的金额

3.其他

(四)利润分配

1.提取盈余公积

2.对所有者(或股东)的分配

3.其他

(五)所有者权益内部结转

1.资本公积转增资本(或股本)

2.盈余公积转增资本(或股本)

3.盈余公积弥补亏损

4.其他

四、本年年末余额

现金流量表

会企03表

编制单位:年月单位:元

项目

本期金额

无形资产摊销

长期待摊费用摊销

处置固定资产、无形资产和其他长期资产的损失(收益

以“-”号填列)

固定资产报废损失(收益以“-”号填列)

公允价值变动损失(收益以“-”号填列)

财务费用(收益以“-”号填列)

投资损失(收益以“-”号填列)

递延所得税资产减少(增加以“-”号填列)

递延所得税负债增加(减少以“-”号填列)

负债合计

油气资产

所有者权益(或股东权益):

无形资产

实收资本(或股本)

开发支出

资本公积

商誉

减:库存股

长期待摊费用

盈余公积

递延所得税资产

未分配利润

其他非流动资产

所有者权益(或股东权益)合计

非流动资产合计

资产总计

负债和所有者权益(或股东权益)总计

利润表

会企02表

编制单位:年月单位:元

项目

本期金额

上期金额

一、营业收入

加:会计政策变更

前期差错更正

二、本年年初余额

三、本年增减变动金额(减少以“-”号填列)

(一)净利润

(二)直接计入所有者权益的利得和损失

1.可供出售金融资产公允价值变动净额

大学生社会实践公益社11月份财务报表

社团结余7元。

2给社团活动部的五个大队长买了五个小笔记本每个3元总计15元社团人事部买了一盒笔计10元三本材料纸计3元宣传部买了10张宣传3a的纸计5元一盒彩色笔计15元总计48元

大学生社会实践公益社11月份财务报表

大学生社会实践公益社11月份财务报告

该社上月ห้องสมุดไป่ตู้余85元。

本月财务流动:1、11月5号对优秀晨读社员进行奖励10人,每人一杯奶茶(3元),计30元。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

支出明细

序号 1 项目名程 9.8助学 衣物,文具,书架 支出合计 366 总额 366 活动成本(B) 直接资助额 无

2 3 4 5 6 7 8 9

9.23敬老

饺子,衣明细

序号 费用项目 人员管理费 1 交通差旅费 2 咨询劳务费 3 招待费 4 印刷费 5 会议费 6 办公费 7 通讯费 8 租凭物业费 9 10 折旧费 11 邮资快递 12 所得税 报表编制人: 编制说明: 1 2 3 本期数 无 无 无 无 无 无 无 无 无 无 无 无 刘亮

收入明细

类别 明细类别 一、捐赠收入 1.1 1.2 1.3 …… 任毅 无 无 …… 小计: 二、会费收入 2.1 2.2 2.3 …… 无 无 无 …… 小计: 三、提供服务收入 3.1 3.2 3.3 …… 蔻纳咖啡 无 无 …… 小计: 四、商品销售收入 4.1 4.2 4.3 …… 无 无 无 …… 小计: 五、政府补助收入 5.1 5.2 5.3 …… 7.1 7.2 7.3 …… 无 无 无 …… 六、其它收入 宁波李娅婷 无 无 …… 无 衣物一箱 无 无 无 无 无 无 无 无 无 无 无 无 无 无 无 无 无 无 无 无 无 无 无 无 无 无 无 无 无 无 无 无 无 无 100 无 无 100 无 无 无 无 无 无 无 无 无 无 无 100元 无 无 0 无 无 100 无 无 本期数 月捐 定限 合计 非限定性 上年同期数

财务负责人:

要求数据真实有效,准确无误 详述表明资金活动收入与支出

上年同期数 限定性 合计

活动成本(B) 直接资助额 无

无

上年同期数

机构负责人:王凯恩