社保的会计分录

社保分配表会计分录

社保分配表会计分录社保分配表是用于记录企业为员工缴纳的各项社会保险费用的一种表格。

根据国家法律法规和公司政策,企业需要为员工缴纳各项社会保险,如养老保险、医疗保险、失业保险等。

社保分配表的目的是确保企业按时足额缴纳社会保险费用,并记录下每个员工的缴费情况。

在编制社保分配表的过程中,会计人员需要进行相应的会计分录,以记录下企业的社会保险费用。

下面我们来看一下社保分配表的会计分录内容。

1. 养老保险费用:借:养老保险费用贷:应付养老保险费用养老保险费用是企业为员工缴纳的养老保险费用,按照国家规定的比例计算,一般由企业和员工共同承担。

借方记录下养老保险费用的发生额,贷方记录下应付养老保险费用的增加。

2. 医疗保险费用:借:医疗保险费用贷:应付医疗保险费用医疗保险费用是企业为员工缴纳的医疗保险费用,同样按照国家规定的比例计算。

借方记录下医疗保险费用的发生额,贷方记录下应付医疗保险费用的增加。

3. 失业保险费用:借:失业保险费用贷:应付失业保险费用失业保险费用是企业为员工缴纳的失业保险费用,同样按照国家规定的比例计算。

借方记录下失业保险费用的发生额,贷方记录下应付失业保险费用的增加。

4. 工伤保险费用:借:工伤保险费用贷:应付工伤保险费用工伤保险费用是企业为员工缴纳的工伤保险费用,同样按照国家规定的比例计算。

借方记录下工伤保险费用的发生额,贷方记录下应付工伤保险费用的增加。

5. 生育保险费用:借:生育保险费用贷:应付生育保险费用生育保险费用是企业为员工缴纳的生育保险费用,同样按照国家规定的比例计算。

借方记录下生育保险费用的发生额,贷方记录下应付生育保险费用的增加。

6. 社保公积金费用:借:社保公积金费用贷:应付社保公积金费用社保公积金费用是企业为员工缴纳的社保公积金费用,同样按照国家规定的比例计算。

借方记录下社保公积金费用的发生额,贷方记录下应付社保公积金费用的增加。

以上是社保分配表中常见的几种社会保险费用及其会计分录。

缴纳五险一金会计分录

缴纳五险一金会计分录五险是指企业按国家规定为本单位职工缴纳的养老保险、医疗保险、失业保险、生育保险、工伤保险。

一金是指企业为职工缴纳的住房公积金。

其中由个人负担的保险是:养老保险、医疗保险和失业保险;住房公积金单位、个人各负担一半。

新会计制度下五险一金如何做会计分录?请看下面的详细介绍。

下面介绍相关的会计分录:1.分配工资借:××费用(管理/销售等)贷:应付职工薪酬——工资2.计提社保(企业部分)借:××费用(管理/销售等)贷:应付职工薪酬——社保3.次月发放工资时借:应付职工薪酬——工资贷:应付职工薪酬——社保(个人部分)应交税费——应交个人所得税库存现金/银行存款4.上交杜保借:应付职工薪酬——社保(企业部分+个人部分)5.上交个人所得税借:应交税费——应交个人所得税贷:银行存款注意事项:社会保险没办理之前不能计提,“五险一金”计提比例各地不一样。

企业按劳动保障部门规定比例缴纳部分,可列入“管理费用”。

一、五险的会计账务处理(一)个人负担部分发放工资时(按个人缴纳比例,从中扣除)借:应付职工薪酬--工资贷:其他应付款--社会保险费(代扣职工应交纳的部分)贷:库存现金(实际发放的金额)(二)企业负担部分提取时借:管理费用--社会保险费贷:其他应付款--社会保险费(养老、医疗、事业、工伤、生育保险)(三)交纳时借:其他应付款--社会保险费(单位+代扣个人应缴的金额)贷:银行存款(总交纳的金额)二:住房公积金的账务处理1.单位负担部分(按工资总提取,各地方提取比例不一样)提取时:学会计论坛借:管理费用--住房公积金贷:其他应付款--住房公积金上交时:借:其他应付款--住房公积金贷:银行存款或库存现金2.个人部分付工资时扣除:借:应付职工薪酬--工资三、养老保险的会计核算养老保险是按职工工资的一定比例缴纳到社会保险机构的,其中,单位承担一部分,个人承担一部分,个人承担的部分由单位代扣代交,一般在当期缴纳,因此,在缴纳时,职工应交的那部分应由单位先承付。

计提工资社保会计分录

计提工资社保会计分录

1、计提工资

借:管理费用/销售费用

贷:应付职工薪酬——工资

2、计提社保(企业部分)

借:管理费用/销售费用

贷:应付职工薪酬——社保

3、次月发放工资时

借:应付职工薪酬——工资

贷:应付职工薪酬——社保(个人部分)

贷:应交税费——应交个人所得税

贷:库存现金/银行存款

有关社保的相关会计分录

1、上交社保时

借:应付职工薪酬——社保(企业部分+个人部分)贷:库存现金/银行存款

2、上交个人所得税

借:应交税费——应交个人所得税

贷:银行存款

这里需要注意的是,社保在没办理之前是不能够计提的,而且计提五险一金每个城市的比例是不一样的,

企业如果是按照劳动保障部门规定比例缴纳,那么可以计入管理费用会计科目。

有关公积金的会计分录

1、单位承担部分

借:管理费用——住房公积金

贷:其他应付款——住房公积金

2、上交时

借:其他应付款——住房公积金

贷:银行存款/库存现金。

社保费会计分录的做法

社保费会计分录的做法公司为员工缴纳社保费的会计分录

借:应付职工薪酬—社会保险费(单位部分)

其他应付款—社会保险费(个人部分)

贷:银行存款

计提社保费时:

借:管理费用——社会保险费(单位部分)

贷:应付职工薪酬——社会保险费(单位部分)

发放工资时:

借:应付职工薪酬——工资(应发数)

贷:其他应付款——社会保险费(个人部分)

库存现金(实发数)缴纳住房公积金的会计分录

计提时

借:管理费用

贷:应付职工薪酬——住房公积金(单位负担部分)

从工资代扣代缴:

借:应付职工薪酬——工资

贷:其他应付款——住房公积金(个人负担部分)

缴纳住房公积金时:

借:应付职工薪酬——住房公积金(单位负担部分) 其他应付款——住房公积金(个人负担部分)

贷:银行存款。

工资社保分录如何做

工资社保分录如何做

第一种情况:如果你的企业是当月缴纳当月社保,当月月底或下月初发放当月工资,

会计分录如下:

缴纳社保时:

借:管理费用/销售费用/在建工程/生产成本/制造费用等——社保

其他应收款——个人社保

贷:银行存款

计提当月工资时:

借:管理费用/销售费用/在建工程/生产成本/制造费用等——工资

贷:应付职工薪酬——工资

发放工资时:

借:应付职工薪酬——工资

贷:其他应收款——个人社保

应交税费——个税

银行存款/现金

第二种情况:如果你的企业是当月交上月社保,则应该按权责发生制,采用计提的方式:

借:管理费用/销售费用/在建工程/生产成本/制造费用等——社保

贷:应付职工薪酬——社保

缴纳社保时:

借:应付职工薪酬——社保

其他应收款——个人社保

贷:银行存款。

记账实操-计提社保、公积金的会计处理分录

记账实操-计提社保、公积金的会计处理分录一、计提社保、公积金

借:管理费用--社会保险费(单位部分)

销售费用--社会保险费(单位部分)

生产成本--社会保险费(单位部分)

主营业务成本--社会保险费(单位部分)

管理费用—住房公积金(单位部分)

销售费用--住房公积金(单位部分)

生产成本--住房公积金(单位部分)

主营业务成本--住房公积金(单位部分)

贷:应付职工薪酬—社会保险费(单位部分)

应付职工薪酬—住房公积金(单位部分)

注意,也有很多公司对于社保和住房公积金是单独进行计提的,即将上面的分录拆分为计提社保的分录和计提住房公积金的分录。

其中,计提社保的分录为

借:管理费用--社会保险费(单位部分)

销售费用--社会保险费(单位部分)

生产成本--社会保险费(单位部分)

主营业务成本--社会保险费(单位部分)

贷:应付职工薪酬—社会保险费(单位部分)

计提住房公积金的分录为

借:管理费用—住房公积金(单位部分)

销售费用--住房公积金(单位部分)

生产成本--住房公积金(单位部分)

主营业务成本--住房公积金(单位部分)

贷:应付职工薪酬—住房公积金(单位部分)

对于职工个人承担的社会保险费和住房公积金,由职工所在企业每月从其工资中代扣代缴;在账务处理上,对于个人承担的社保、公积金金额,在发放工资时体现出来,发放工资时的会计分录为:

借:应付职工薪酬--工资(应发数)

贷:其他应付款—社会保险费(个人部分)

其他应付款—住房公积金(个人部分)

银行存款(实发数)

二、缴纳社保和公积金

借:应付职工薪酬--社会保险费(单位部分) 其他应付款--社会保险费(个人部分)

贷:银行存款。

分公司社保会计的会计分录

分公司社保会计的会计分录分公司社保会计的会计分录主要涉及以下几个方面:

1. 公司支付员工社会保险费用:

借:社会保险费用

贷:应付社会保险费用

2. 公司缴纳的个人社会保险费用:

借:应付个人社会保险费用

贷:现金或银行存款

3. 公司缴纳的工资税费:

借:工资税费

贷:应付工资税费

4. 客户支付的社会保险费用:

借:现金或银行存款

贷:应收社会保险费用

5. 公司支付的社保代理费用:

借:管理费用或其他费用

贷:应付社保代理费用

以上只是一些常见的分录示例,具体的会计分录会根据公司的具体情况和会计准则进行调整和配置。

对于分公司来说,还需将分公司的社保费用与总公司进行内部往来,以便核算总公司与分公司各自的社保费用。

公司缴纳社保会计分录例子

公司缴纳社保会计分录例子

以下是 6 条关于公司缴纳社保会计分录例子:

1. 公司承担的养老保险那部分,就好像给员工的一份安心保障!比如说,这个月公司承担了 1000 元的养老保险,那会计分录就是:借:管理费用-

养老保险1000,贷:应付职工薪酬-养老保险1000。

这不是很清晰明了嘛!

2. 再看看医疗保险,这可是员工健康的后盾呀!要是公司这个月为员工缴纳800 元医疗保险,那就是:借:管理费用-医疗保险 800,贷:应付职工薪

酬-医疗保险 800。

是不是一下子就理解啦?

3. 失业保险也不能忽视呀!假设公司本月为失业保险拿出 500 元,那对应

的会计分录就得这么写:借:管理费用-失业保险 500,贷:应付职工薪酬-失业保险 500。

这多简单呀!

4. 工伤保险呢,就像是给员工的一把安全伞!当公司支付 300 元工伤保险时,就是:借:管理费用-工伤保险300,贷:应付职工薪酬-工伤保险300。

瞧,多直白!

5. 还有生育保险,这可是对女员工的特殊关爱哟!要是公司为这部分支出200 元,那会计分录就是:借:管理费用-生育保险 200,贷:应付职工薪

酬-生育保险 200。

是不是很好懂呢?

6. 公积金也别落下呀!如果这个月公司缴存 1200 元公积金,那肯定是:借:管理费用-公积金 1200,贷:应付职工薪酬-公积金 1200。

这都是常常见到的呀!

总之,公司缴纳社保的这些会计分录其实并不难理解,只要多看看,多想想,就都能搞明白啦!。

对于社保怎么做会计分录

对于社保怎么做会计分录对于社保怎么做会计分录公司在缴纳社保税时包含两个部分个人部分和企业部分,社保的会计分录应该如何做?下面是店铺为你整理的社保的会计分录,希望对你有帮助。

对于社保怎么做会计分录1缴纳社保的分录我们的做法是不用计提,直接付。

借:管理费用-社保其他应收款-社保(个人应缴部分)贷:银行存款付工资时扣出员工自付部分:借:应付工资贷:现金(或银行存款)其他应收款-社保(个人应缴部分)计提社保的会计分录1.分配工资借:xx费用(管理/销售等)贷:应付职工薪酬——工资2.计提社保(企业部分)借:xx费用(管理/销售等)贷:应付职工薪酬——社保3.次月发放工资时借:应付职工薪酬——工资贷:其他应付款(个人部分)应交税费——应交个人所得税库存现金/银行存款4.上交杜保借:应付职工薪酬——社保(企业部分)其他应付款(个人部分)贷:库存现金/银行存款5.上交个人所得税借:应交税费——应交个人所得税贷:银行存款注意事项:社会保险没办理之前不能计提,“五险一金”计提比例各地不一样。

企业按劳动保障部门规定比例缴纳部分,可列入“管理费用”。

公司交纳社会保险的会计分录缴纳时:借:应付职工薪酬--社会保险费(单位部分)其他应收(付)款--社会保险费(个人部分)贷:银行存款/现金计提时:借:管理费用--社会保险费(单位部分)贷:应付职工薪酬--社会保险费(单位部分)发放工资时:借:应付职工薪酬--工资 (应发数)贷:其他应收(付)款--社会保险费(个人部分)银行存款/现金 (实发数)补提的分录跟上述分录一样,你只要在摘要中说明即可。

社保的主要内容养老保险养老保险是劳动者在达到法定退休年龄退休后,从政府和社会得到一定的经济补偿物质帮助和服务的一项社社会保险会保险制度。

国有企业、集体企业、外商投资企业、私营企业和其他城镇企业及其职工,实行企业化管理的事业单位及其职工必须参加基本养老保险。

新的参统单位(指各类企业)单位缴费费率确定为10%,个人缴费费率确定为8%,个体工商户及其雇工,灵活就业人员及以个人形式参保的其他各类人员,根据缴费年限实行的是差别费率。

对于社保怎么做会计分录

对于社保怎么做会计分录社保是指国家为保障全体人民基本生活以及应付各种风险而实施的社会保险制度。

社保的核心目标是提供各种社会保障服务,包括养老保险、医疗保险、失业保险、工伤保险和生育保险等。

对于企业来说,社保是一项重要的财务支出,涉及到会计科目的分录问题。

下面将从养老保险、医疗保险、失业保险和生育保险四个方面介绍社保的会计分录。

养老保险是指国家为保障职工在退休后能够维持基本生活水平而实施的一种社会保险。

根据会计准则的规定,企业需要根据实际发生的养老保险费用进行会计分录。

假设某公司为员工缴纳养老保险费用1000元,其中个人缴纳部分为200元,企业缴纳部分为800元。

会计分录应为:借记人工成本或者应付工资、薪金科目1000元,贷记应付社会保险科目200元(个人部分),贷记应付社会保险科目800元(企业部分)。

医疗保险是指为保障职工在生病时能够获得医疗费用报销而实施的一种社会保险。

企业需要根据实际发生的医疗保险费用进行会计分录。

假设某公司为员工缴纳医疗保险费用1500元,其中个人缴纳部分为300元,企业缴纳部分为1200元。

会计分录应为:借记人工成本或者应付工资、薪金科目1500元,贷记应付社会保险科目300元(个人部分),贷记应付社会保险科目1200元(企业部分)。

失业保险是指为保障职工在失业时能够获得一定生活基本保障而实施的一种社会保险。

根据会计准则的规定,企业需要根据实际发生的失业保险费用进行会计分录。

假设某公司为员工缴纳失业保险费用500元,其中个人缴纳部分为100元,企业缴纳部分为400元。

会计分录应为:借记人工成本或者应付工资、薪金科目500元,贷记应付社会保险科目100元(个人部分),贷记应付社会保险科目400元(企业部分)。

生育保险是指为保障职工在生育子女时能够获得一定的生育津贴而实施的一种社会保险。

企业需要根据实际发生的生育保险费用进行会计分录。

假设某公司为员工缴纳生育保险费用200元,其中个人缴纳部分为40元,企业缴纳部分为160元。

计提和缴纳社保分录

计提和缴纳社保分录

(一)计提社保分录

1、在每月应缴纳社会保险费用的1/12金额存入社保费待摊账户,记入下列会计分录:

应交社会保险费账户 xxx

社会保险费待摊账户 xxx

2、对社会保险费经办人员应月计提基本养老保险费用存入个人账户,记入下列会计分录:

社会保险费待摊账户 xxx

个人账户 xxx

(二)缴纳社保分录

1、将已计提的社会保险费用归档并定期缴纳,记入下列会计分录:

应交社会保险费账户 xxx

银行存款账户 xxx

2、对社会保险费经办人员的每月缴纳的个人社保费用记入下列会计分录:

个人账户 xxx

银行存款账户 xxx。

五险一金会计分录怎么做

五险一金会计分录怎么做五险一金会计分录怎么做五险是指企业按国家规定为本单位职工缴纳的养老保险、医疗保险、失业保险、生育保险、工伤保险。

yjbys店铺下面为你整理了关于五险一金会计分录怎么做的文章,希望对你有所帮助。

1.分配工资借:××费用(管理/销售等)贷:应付职工薪酬——工资2.计提社保(企业部分)借:××费用(管理/销售等)贷:应付职工薪酬——社保3.次月发放工资时借:应付职工薪酬——工资贷:应付职工薪酬——社保(个人部分)应交税费——应交个人所得税库存现金/银行存款4.上交杜保借:应付职工薪酬——社保(企业部分+个人部分)贷:库存现金/银行存款5.上交个人所得税借:应交税费——应交个人所得税贷:银行存款注意事项:社会保险没办理之前不能计提,“五险一金”计提比例各地不一样。

企业按劳动保障部门规定比例缴纳部分,可列入“管理费用”。

一、五险的会计账务处理(一)个人负担部分发放工资时(按个人缴纳比例,从中扣除)借:应付职工薪酬——工资贷:其他应付款——社会保险费(代扣职工应交纳的部分)库存现金(实际发放的金额)(二)企业负担部分提取时借:管理费用——社会保险费贷:其他应付款——社会保险费(养老、医疗、事业、工伤、生育保险)(三)交纳时借:其他应付款——社会保险费(单位+代扣个人应缴的金额)贷:银行存款(总交纳的金额)二:住房公积金的账务处理1.单位负担部分(按工资总提取,各地方提取比例不一样)提取时:借:管理费用——住房公积金贷:其他应付款——住房公积金上交时:借:其他应付款——住房公积金贷:银行存款或库存现金2.个人部分付工资时扣除:借:应付职工薪酬——工资贷:其他应付款-住房公积金库存现金上交时:借:其他应付款-住房公积金贷:银行存款或库存现金三、养老保险的会计核算养老保险是按职工工资的一定比例缴纳到社会保险机构的,其中,单位承担一部分,个人承担一部分,个人承担的部分由单位代扣代交,一般在当期缴纳,因此,在缴纳时,职工应交的那部分应由单位先承付。

社保及代扣个税会计分录

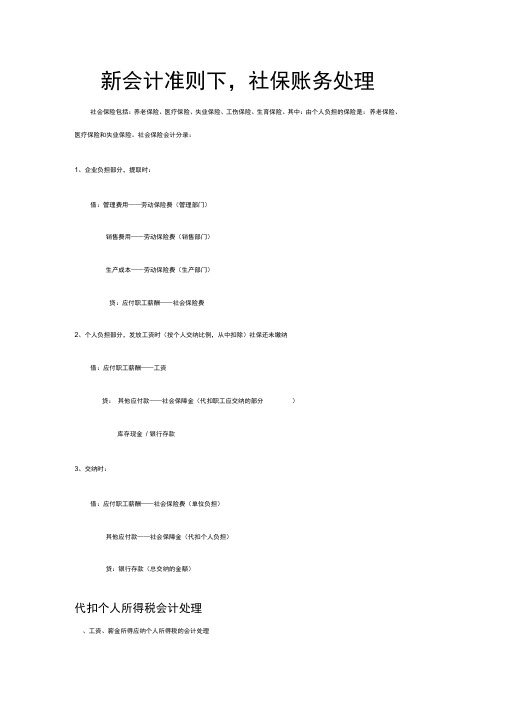

新会计准则下,社保账务处理社会保险包括:养老保险、医疗保险、失业保险、工伤保险、生育保险。

其中:由个人负担的保险是:养老保险、医疗保险和失业保险。

社会保险会计分录:1、企业负担部分,提取时:借:管理费用——劳动保险费(管理部门)销售费用——劳动保险费(销售部门)生产成本——劳动保险费(生产部门)贷:应付职工薪酬——社会保险费2、个人负担部分,发放工资时(按个人交纳比例,从中扣除)社保还未缴纳借:应付职工薪酬——工资贷:其他应付款——社会保障金(代扣职工应交纳的部分)库存现金/ 银行存款3、交纳时:借:应付职工薪酬——社会保险费(单位负担)其他应付款——社会保障金(代扣个人负担)贷:银行存款(总交纳的金额)代扣个人所得税会计处理、工资、薪金所得应纳个人所得税的会计处理支付工资、薪金所得的单位扣缴的工资、薪金所得应纳的个人所得税税款,实际上是个人工资、薪金所得的一部分。

代扣时借记“应付职工薪酬”科目贷记“应交税费一一应交个人所得税”科目上交代扣的个人所得税时借记“应交税费一一应交个人所得税”科目贷记“银行存款”科目。

二、个体工商户生产经营所得应纳所得税的会计处理个体工商户取得生产经营所得按规定计算应纳的所得税,借记“所得税费用”科目,贷记“应交税费一一应交个人所得税”科目。

实际上交税款时,借记“应交税费一一应交个人所得税”科目,贷记“银行存款”科目。

三、对企事业单位的承包经营、承租经营所得税的会计处理对企事业单位的承包经营、承租经营取得的所得,如果由支付所得的单位代扣代缴的,支付所得的单位代扣税款时,借记“应付利润”科目,贷记“应交税费一一应交代扣个人所得税”科目。

实际上交代扣税款时,借记“应交税费一一应交代扣个人所得税”科目,贷记“银行存款”科目。

四、其他项目个人所得税的会计处理1.企业支付劳务报酬所得①计算应代扣的个人所得税、支付劳务报酬时:借:管理费用等贷:应交税费-应交代扣个人所得税现金②实际交纳税款时:借:应交税费-应交代扣个人所得税贷:银行存款2.企业支付稿酬所得①计算应代扣的个人所得税、支付稿酬时:借:其他应付款贷:应交税费-应交代扣个人所得税库存现金②实际交纳税款时:借:应交税费-应交代扣个人所得税贷:银行存款3.企业购入无形资产①计算应代扣的个人所得税、支付价款时:借:无形资产贷:应交税费-应交代扣个人所得税库存现金②实际交纳税款时:借:应交税费-应交代扣个人所得税贷:银行存款4.企业向个人分配股息、利润①计算应代扣的个人所得税、支付股息、利润时:借:应付利润贷:应交税费-应交代扣个人所得税库存现金②实际交纳税款时:借:应交税费-应交代扣个人所得税贷:银行存款实现销售时借:货币、应收帐款等贷:主营业务收入贷:应交税金-应交增值税(销项税额)购进材料时借:原材料借:应交税金-应交增值税(进项税额)贷:货币、应付帐款等1.根据销项税额和进项税额之差计算出本月应缴的税额:3. Cr :应交税金--未交增值税4. 2.下月交上月计提的增值税:5.Dr:应交税金--未交增值税6.Cr :银行存款7. 计提时:(单位缴纳部分)借:生产成本、管理费用、营业费用等8.9.贷:应付职工薪酬10.10.缴纳时:11.借:应付职工薪酬-单位缴纳公积金12.借:其他应收款-单位代个人缴纳公积金13.贷:银行存款15.14.计提工资时:15.借:生产成本、管理费用、营业费用等16.贷:应付职工薪酬—应付员工工资19.17.发放工资时:18.借:应付职工薪酬—应付员工工资19.贷:其他应收款-单位代个人缴纳公积金20.贷:应交税金-应交个人所得税21.贷:现金。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

企业社保的会计分录

2008-06-17 09:20:04| 分类:会计| 标签:|字号大中小订阅

通常说的社保,一般是五险一金,即基本养老保险,医疗,工伤,生育,失业保险和住房公积金。

养老:企业缴纳20%,个人缴纳8%,共计28%;

失业:企业缴纳2%,个人缴纳1%,共计3%;

工伤:(视企业的行业性质不同,危险行业比例更高),全部由企业缴纳:0.5%;

生育:也全部由企业缴纳,0.8%。

另外还有医疗保险,分:基本医疗保险、大额互助,基本医疗企业缴纳:9%,个人缴纳:2%;大额互助:企业缴纳:1%,个人缴纳3元。

应设置“应付职工薪酬———社会保险金”账户。

借:方反映职工保险金支取数额;

贷:方反映单位从职工工资中代扣的社会保险金和单位应负担的为职工缴纳的社会保险金;

余额反映职工社会保险金的累计结存数额。

(一)、计提的时候

借:生产成本(生产部门人员工资)

或制造费用(车间管理人员工资)

或管理费用(管理人员工资)

或销售费用(销售人员工资)

或在建工程(在建工程人员工资)

或研发支出(研发人员工资)

贷:应付职工薪酬—工资

(二)、实际发放时候

借:应付职工薪酬—工资

贷:库存现金

借:应付职工薪酬—工资

贷:应交税费—应交个人所得税

其他应交款—代扣保险费

两种方法:

第一种是代扣缴纳

1、计提工资

借:管理费用-工资1800

贷:应付职工薪酬1800

2、计提保险公积金

借:应付职工薪酬465.78

贷:其他应付款-保险165.78 其他应付款-住房公积金300

3、缴纳保险

借:其他应付款-保险165.78

管理费用-保险386.1

贷:银行存款551.88

4、缴纳住房公积金

借:其他应付款-住房公积金300 管理费用-住房公积金300

贷:银行存款600

5、下月发放工资

借:应付职工薪酬1334.22

贷:现金/银行存款1334.22

第二种是先由公司缴纳,再扣个人部分

借:管理费用-保险386.1

其他应收款-个人保险165.78

贷:银行存款551.88

借:管理费用-公积金300

其他应收-个人公积金300

贷:银行存款600

下月计提工资时做:

借:管理费用-工资1800

贷:应付职工薪酬1800

发放工资

借:应付职工薪酬1800

贷:其他应收款-个人保险165.78

其他应收款-个人公积金386.1

现金/银行存款 1334.22

含有个税社保金的工资计提及发放会计分录

2009-12-04 17:25:40| 分类:默认分类| 标签:|字号大中小订阅

1.计提工资

借:管理费用13000

贷:应付职工薪酬13000

2.代扣个税和保险

借:应付职工薪酬1127.52

贷:其他应付款-养老704

其他应付款-医疗362.52

其他应付款-失业16

应交税费-个税75

3.发工资

借:应付职工薪酬11842.48

贷:现金11842.48

4.银行交个税

借:应交税费-个税75

贷:银行存款75

5.银行托收交五险(每月6号收上个月的)借:管理费用-社保-单位1934.96

-医保-单位1737.6

其他应付款-养老704

-医疗362.52

-失业16

贷:银行存款4755.08。