2008年1-2月份我国服装出口数量累计负增长原因

一、2008年中国对外贸易发展情况

一、2008年中国对外贸易发展情况一、2008年中国对外贸易发展情况2008年,美国次贷危机不断加深并在9月份演变为“百年一遇”的国际金融危机,全球金融市场剧烈动荡,美欧日经济陷入深度衰退,发展中国家经济普遍遇到较大困难,国际市场需求大幅萎缩。

在世界经济形势急剧下滑和国内要素成本上升等因素的影响下,中国外贸增长呈现明显的前高后低走势,主要有以下几个特点。

1、全年对外贸易总体增长较快,但11月份开始由升转降2008年,中国进出口25616.3亿美元,增长17.8%,增速比上年回落5.7个百分点。

其中出口14285.5亿美元,增长17.2%,回落8.6个百分点;进口11330.9亿美元,增长18.5%,回落2.3个百分点。

由于中国出口企业综合竞争能力不断提高,适应国际市场变化的能力不断增强,加上国际金融危机影响存在一定滞后性,前10个月,中国对外贸易增长总体平稳,进出口21886.7亿美元,增长24.4%,其中出口12023.3亿美元,增长21.9%,进口9863.4亿美元,增长27.6%,7、8、9月当月进出口额均超过2400亿美元,创历史新高。

但随着国际金融危机的影响不断加深和蔓延,11月份,中国对外贸易形势发生逆转,进出口额同比下降9%,其中出口下降2.2%,是2001年7月以来首次下降;进口下降17.9%。

12月份,中国进出口降幅进一步扩大到11.1%,其中出口下降2.8%,进口下降21.3%。

图 2008年中国外贸月度进出口增长情况2、机电产品出口增速大幅回落,劳动密集型产品出口相对平稳2008年,机电产品出口8229.3亿美元,增长17.3%,增速低于上年10.3个百分点;高新技术产品出口4156.1亿美元,增长13.1%,增速低于上年10.5个百分点。

11月开始,中国机电和高新技术产品出口由前10个月的增长转为下降,降幅分别为4.8%和9.5%,12月降幅扩大到8.2%和15.8%。

劳动密集型产品出口增长相对平稳,全年纺织服装出口1851.7亿美元,增长8.2%;鞋类出口296.6亿美元,增长17.2%;家具出口269.1亿美元,增长21.5%。

人民币贬值对纺织出口影响分析要点

人民币贬值对纺织出口影响分析导读:2008年中国纺织品和服装纺织行业面临严峻考验,行业运营成本不断攀升,出口萎缩,利润率大幅下滑。

造成服装纺织行业经营困境的主要原因是人民币持续升值、央行紧缩信贷政策、出口退税下调和原料、人工等成本上涨。

近期央行大幅下调利率和准备金率2008年中国纺织品和服装纺织行业面临严峻考验,行业运营成本不断攀升,出口萎缩,利润率大幅下滑。

造成服装纺织行业经营困境的主要原因是人民币持续升值、央行紧缩信贷政策、出口退税下调和原料、人工等成本上涨。

近期央行大幅下调利率和准备金率,同时国家三次调高纺织行业出口退税率至17%,以及国家出台了强力促进内需政策,为纺织行业复苏带来了希望。

现在,服装纺织行业又迎来了一个重要的利好消息,人民币可能结束长达三年的升值趋势,走向贬值,这有利于刺激不断萎缩的服装纺织品出口。

在中央经济工作会议结束后,12月1日人民币对美元大幅跳水495个基点,创汇改以来最大的跌幅,此前连续近三个月,人民币基本处于横盘整理状态。

受美国的主要出口对象经济形式不景气的影响,今年中国对外贸易形势严峻,对于12月1日人民币的大幅下跌,市场普遍预期人民币可能走向长期贬值,以帮助改善中国的出口形势。

金融危机导致中国纺织品主要出口市场需求下降,今年服装纺织行业整体出口形势非常不好,据海关统计,2008年1-9月我纺织品服装累计出口1369.4亿美元,同比增长8.1%,增幅较去年同期下降11.9个百分点。

其中,对美出口192.4亿美元,同比增长1.4%,增幅比去年同期下降了28个百分点;欧盟由于整体经济走势比较良好,且由于放开数量限制,对欧出口保持了超过20%的较高的增速。

目前整个纺织行业利润率非常低,在规模以上4.6万户纺织企业中,有三分之二的企业平均利润率只有0.1%。

人民币长期升值趋势吞噬企业了企业大幅分利润,由于纺织企业的原材料、人工等成本均是以人民币计价,而出口产品以美元结算,企业的出口售价的变化难以适应人民币加速升值的步伐,大量的利润空间在结汇环节损失掉,甚至有些企业经常出现出口回款后转换为人民币负利润的情况。

2008年上半年我国外贸顺差减少的原因与下半年走势

势。但是 ,08年上半 年却 出现 同 比减少 的情况 。 20 20 年上半年 , 07 我国累计外贸顺差 12. 亿美元 , 152 同

比增 加 507亿 美 元 ; 年 上 半 年 累 计 外 贸顺 差 为 1. 今

的汇率水平相 比, 今年 1_ 月 , .6 半年之内人民币就对

美元 升值 74 。这 一升 幅 不仅 大 大超 过 20 .% 05年后 半年 26 和 20 .% 06年 全 年 3 5 的升 幅 , 超 过 了 .% 也

受各种 因素 的影 响 , 今年 上半年人 民币对 美 元汇

年, 由于人民币汇率加速升值 , 珠三角和长三角地区 的许多 出 口企 业 利润 大 幅度 下 降 , 至 出现 亏损 , 甚 从

率加速升值 。20 年 6 3 08 月 0日, 民币对美元汇率 人 为 1美 元 兑 6 8 9 . 5 1元 人 民 币 ( 1元 人 民 币 = 即

0 15美元 )20 .48 ,07年最 后 一 个 交易 日(2月 2 日) 1 8 人 民币对美元汇率 为 1 美元 兑 734 人 民币( 1 .06元 即

元人 民币 = .3 9美 元 ) 与 2 0 0 16 , 0 5年 7月 2 1日 1美

① 文中汇率数字 引 自中国外; 管理 局 网站 1 r - 率数 字 引 自 中国人 民银 行 网站 ; 美元 利 率 数 字引 自关联 储 网站 ; 余 其 未注明者 , 均来 自中国国家统计局《中国经济景 气月报 ) 07 ) 0 2 和 20 0 8年有关各期 , 或者根据该刊数 字计算得来。

08年金融危机以来中国的经济和进出口贸易动态

08年金融危机以来中国的经济和进出口贸易动态2008年,爆发于美国的区域次贷危机已经演变为严峻的世纪性金融危机。

在经济“多米诺骨牌”效应的下,作为世界第二大实体经济的中国,不可避免的遭遇了一系列的负面影响。

本文主要通过分析08年金融危机以来中国经济及进出口贸易的变化动态,了解中国为应对这次金融危机所以做出的货币政策调整,有效的规避、防范与抵御危机。

在金额危机的冲击下,资本主义国家的经济也一度进入低迷,国际消费水平急趋下降,国家GDP总额更是进入历年的低谷。

中国作为国际人口大国、消费大国、外贸大国,也深受此次危机的影响,但受到我国消费者习惯及政府政策的影响,金融危机在中国的影响相对较小。

虽受金融危机的影响,08年来我国的经济增长速度仍然保持在7%左右,以内需拉动来抵御金融危机的袭击取得了明显的效果。

2008年我国的GDP总额为314045亿元,2009年GDP总额为340903亿元,比去年同期增长了9.2%,2010年GDP总额为397983亿元,比去年同期增长了10.3%,具体季度数据如下:2008年1季度:绝对额 66284亿元比去年同期增长(%)11.32008年2季度:绝对额 140478亿元比去年同期增长(%)11.0 2008年3季度: 绝对额 217026亿元比去年同期增长(%)10.62008年4季度: 绝对额 314045亿元比去年同期增长(%)9.62009年1季度:绝对额 69817亿元比去年同期增长(%)6.62009年2季度:绝对额 148204亿元比去年同期增长(%)7.52009年3季度:绝对额 231303亿元比去年同期增长(%)8.22009年4季度:绝对额 340903亿元比去年同期增长(%)9.2 2010年1季度:绝对额 81622.3亿元比去年同期增长(%)11.9 2010年2季度:绝对额 173615亿元比去年同期增长(%)11.1 2010年3季度:绝对额 270234亿元比去年同期增长(%)10.6 2010年4季度:绝对额 397983亿元比去年同期增长(%)10.3国内生产总值(GDP)单位:亿元2008年2009年2010年金融危机虽然对我国的国内生产总值产生的影响不大,但我过的对外贸易却深受此次危机的影响,伴随这09年金融危机的猖獗与10年金融危机的衰退,我国对外贸易所表现出来的趋势也与之相同,2008年由于受金融危机的波及较少,我国的进出口总值达到25616.3亿美元,同比增长17.8%;2009年由于金融危机已全面波及,我们对外贸易进入最艰难的时期,2009年我国的进出口总值仅为22072.2亿美元,同比降低了13.9%,而在09年1月-10月,我国进出口总值平均保存着20%的负增长;进入2010年,在我国作出相应调整及危机衰退的双重作用下,我国的对外贸易总值也开始复苏,2010年我国的进出口总值达29727.6亿美元,同比增长34.7%,而更让人振奋的是,从1月份开始,我国进出口月度总值保持着同比增长40%左右的增长率,并且这一增长率延续到2011年1月,2011年2月我国的进出口总值恢复正常,保持10%的增长率。

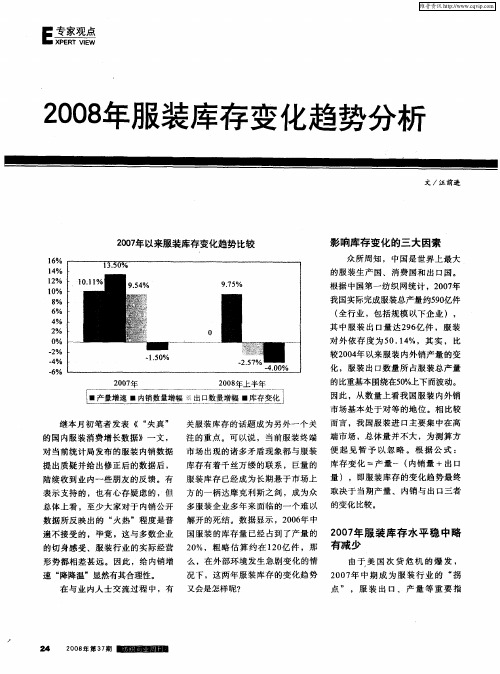

2008年服装库存变化趋势分析

提 出质疑 并给 出修正 后的数 据后 ,

内销量 +出 口 库 存有着 千丝 万缕 的联系 ,巨量 的 库存 变 化 =产量 一 (

陆续收到 业 内一 些朋友 的反 馈。有 服 装库存 已经成 为 长期悬 于市场 上 量 ) ,即服 装库存 的变 化趋 势最 终 表 示支持 的 ,也有心 存疑 虑的 ,但 方 的一柄 达摩 克利 斯之剑 ,成 为众 取决 于 当期产量 、 内销 与 出 口三者 总体上看 ,至少 大 家对于 内销公开 多服装企 业多 年来 面临 的一个 难 以 的变化 比较。 数 据所反 映 出的 “ 热 ”程度是 普 解开 的死 结 。数据显示 ,2 0 年 中 火 06 遍 不接受 的 ,毕竟 ,这与 多数企 业 国服装 的库存 量 已经 占到 了产 量 的

倒 闭。国 家统计 局数 据显示 ,上 半

以大 批企 业 减 停 产 为 代价 , 2 0 年服装库存进 一步下降 08

年 规模 以上 企业 服装 产量增 幅仅 为

76 %,而全行业服装产量 增幅基 本 .4

2 0 年 以来 ,国 内市 场 受 到 为 零 ,这也 从另 一个 侧面说 明 了 中 O8

继本 月初 笔者 发表 “ 真 ” 失

关服 装库存 的话题 成为 另 外一个 关 而言 ,我 国服装进 口主要 集 中在高 注 的重点 。可 以说 ,当前服 装终 端 端 市场 ,总体 量并 不大 ,为 测算方

的 国内服 装消费增 长数据 ) 文 , )一

对 当前统 计局 发布的 服装 内销 数据 市 场 出现 的诸 多矛盾 现象 都与 服装 便 起 见 暂 予 以 忽 略 。 根 据 公 式 :

况下 ,这 两年 服装 库存 的变化 趋势 2 0 年 中期 成 为 服 装 行 业 的 “ 07 拐

【政治】图表题解题方法与技巧

“图表题”解题方法与技巧近九年的高考,两个论述题中必定有一个图表题,所限定的知识要求一般都是经济常识的内容,所以特别要注意这一题型。

一、试题特点1、反映当年经济生活中的热点问题,体现党和政府的经济政策,是全国经济工作会议关注的重点问题2、题型结构由两部分组成:一是材料,一是设问。

材料一般由“表题,2~3个图表(图表的形式常见的有表格式、坐标式、图饼式三种)、注释”三部分组成。

3、设问通常是由2~3个小问组成。

第(1)问是:表一、表二分别(或共同)反映了什么经济现象?第(2)问是:表一和表二有何内在联系?第(3)问要求你谈谈对表格所反映现象的认识,或根据材料设定的其他问题。

二、解题思路与技巧(解答图表题应做到三个“三”)1、三读:①读图表。

图表一般是表格、饼状图和柱状图,有标题、时间、项目、数据以及小字注等构成。

标题表明什么行业、什么部门、什么社会群体等单位的什么经济状态。

它总揽和规定着表格的基本内容。

项目则把各种数据按照一定的类别划分开来,按照一定关系有序地进行排列。

②读注文。

图表下的注文对图表起着补充作用。

是图表式主观题的重要组成部分。

注文还对答题思路有提示作用。

③读设问。

图表是为设问服务的,设问是命题测试意图的直接表示,带有很强的指向性和限制性。

读设问,一要弄懂各问分别问的是什么,二要弄懂各问之间的内在联系。

(当然要注意图表中具有重大历史事件的时间。

如图表中出现1978年我们应联想到改革开放,1997年就联想到党的十五大。

2002年应联系到党的十六大。

)2、三比①纵向比较。

对同一项目内的数据进行比较。

它反映的是一事物自身变化发展的趋势。

②横向比较。

发现不同事物在发展过程中的差异性,加深对事物的认识发现新问题。

这是创造性思维的突出表现。

③表与表之间的比较分析。

图表与图表之间不是彼此孤立的,存在着一定联系。

经过细心的比较,抓住这个联系,我们就会产生新的认识。

前几年的表格论述题基本上是一个表反映成绩,另一个表明存在问题,两个表是互补关系。

2008年服装类价格趋势分析

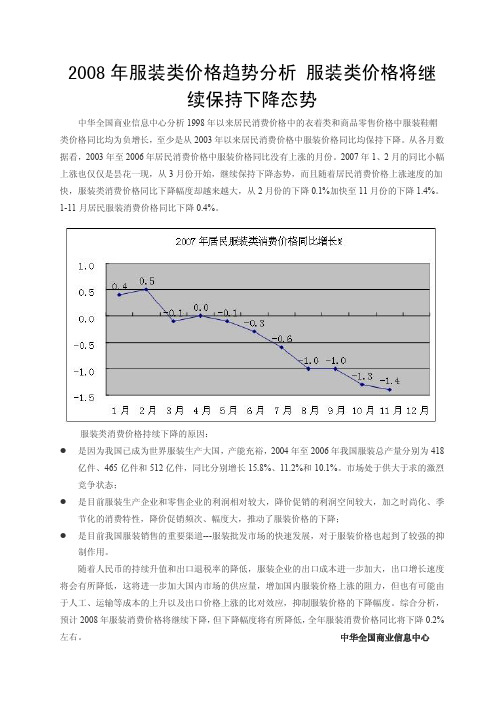

2008年服装类价格趋势分析服装类价格将继

续保持下降态势

中华全国商业信息中心分析1998年以来居民消费价格中的衣着类和商品零售价格中服装鞋帽类价格同比均为负增长,至少是从2003年以来居民消费价格中服装价格同比均保持下降。

从各月数据看,2003年至2006年居民消费价格中服装价格同比没有上涨的月份。

2007年1、2月的同比小幅上涨也仅仅是昙花一现,从3月份开始,继续保持下降态势,而且随着居民消费价格上涨速度的加快,服装类消费价格同比下降幅度却越来越大,从2月份的下降0.1%加快至11月份的下降1.4%。

1-11月居民服装消费价格同比下降0.4%。

服装类消费价格持续下降的原因:

l是因为我国已成为世界服装生产大国,产能充裕,2004年至2006年我国服装总产量分别为418亿件、465亿件和512亿件,同比分别增长15.8%、11.2%和10.1%。

市场处于供大于求的激烈竞争状态;

l是目前服装生产企业和零售企业的利润相对较大,降价促销的利润空间较大,加之时尚化、季节化的消费特性,降价促销频次、幅度大,推动了服装价格的下降;

l是目前我国服装销售的重要渠道---服装批发市场的快速发展,对于服装价格也起到了较强的抑制作用。

随着人民币的持续升值和出口退税率的降低,服装企业的出口成本进一步加大,出口增长速度将会有所降低,这将进一步加大国内市场的供应量,增加国内服装价格上涨的阻力,但也有可能由于人工、运输等成本的上升以及出口价格上涨的比对效应,抑制服装价格的下降幅度。

综合分析,预计2008年服装消费价格将继续下降,但下降幅度将有所降低,全年服装消费价格同比将下降0.2%左右。

中华全国商业信息中心。

2008年服装行业经济运行概述

2008年服装行业经济运行概述文/中国服装协会刘嘉在外部环境压迫下,行业发展从规模扩张真正地走上了由大国向强国转变的调整、升级之路2008年,是我国服装行业发展历史上极不寻常的一年,行业发展步入了一个新的历史阶段。

在前所未有的复杂多变的环境下,产业加速调整、升级,产业新格局日渐清晰。

国内、国际需求不足暴露出了行业多年粗放型发展积累的问题;新劳动合同法实施、原辅材料价格上涨、能源价格上涨考验着行业的承受能力;产业经济政策导向的变化促使行业加速战略调整步伐。

在外部环境迫压下,行业发展从规模扩张真正地走上了由大国向强国转变的调整、升级之路。

2008年生产与效益生产2008年我国服装产业资源流动性加强,区域间、企业间流动更为显著。

大企业进一步获取优质资源,规模以上服装企业产量已占到全行业服装总产量的45%以上,工业总产值占全行业工业总产值的60%以上。

东部地区仍然占据巨大的生产份额,长三角地区发展较为稳定,珠三角地区生产增幅明显下降,中部地区产能增长平稳。

1、产业规模扩张止步,服装总产量下降根据国家统计局统计显示:2008年1-12月份,我国规模以上服装企业累计完成服装产量206.52亿件,其中梭织服装93.40亿件,针织服装113.12亿件,与2007年同期相比分别提高了4.80%、2.07%和7.16%,分别较2007年同期增幅回落9.56、11.06和8.31个百分点,且产量增幅逐月回落(见图一)。

规模以上企业产量占全行业服装总产量的45%左右。

据测算,2008年全行业服装产量为460亿件,增幅为-10.16%,其中:梭织服装155亿件,同比下降12.92%;针织服装305亿件,同比下降8.68%。

2008年我国服装产量下降的主要原因有三个:一是珠三角中小企业在珠三角经济发展方向战略性调整之下加速退出,造成珠三角地区服装产能明显下降。

另外,该地区港、台等外销型外资企业多数从事对美、欧出口,在国家对外资企业政策优惠变化、国内生产成本不断攀升和外需急剧下降的矛盾下加快退出速度;二是欧美订单减少,上半年开始以美国为主要市场的企业和承接二、三手订单为主的中小企业被迫关、停产。

影响我国服装出口减缓的因素分析及发展建议

影响我国服装出口减缓的因素分析及发展建议作者:张海楠等来源:《时代经贸》2013年第20期【摘要】当前我国的纺织服装出口速度增长缓慢,通过分析近几年的数据——棉花价格和制造业工人的年平均工资等,得出阻碍中国纺织服装出口的因素是生产成本增加、劳动力成本增加以及东南亚等国家的出口竞争实力增强。

生产和劳动力成本增长反映到了价格上,价格变动影响了我国纺织服装在国际市场上的需求变化,从而影响了我国纺织服装的出口。

我国的纺织服装企业应该调整运营模式,并且中国应该向外开拓更广阔的市场,促进我国的服装出口。

【关键词】服装出口;棉花价差;劳动力成本一、我国服装出口现状我国的服装行业自中国加入WTO以来,随着经济与贸易的共同增长和服装行业的特点,中国成为主要的服装生产和出口大国,在世界服装行业占据主导地位。

中国自2001年加入世界贸易组织后,进出口数量持续稳定的增长,但受华尔街金融危机影响,2009年进出口增速大幅降低,据海关统计,2012年我国出口服装1591.5亿美元,仅比2011年增长3.9%,增速较同期我国外贸出口整体增速降低4个百分点,服装进出口总额相对于2011年仅有微小变动,这说明在2009年以后我国服装行业由于受到了诸多因素的影响,致使服装的出口受到了阻碍。

二、影响我国服装出口减缓的因素分析目前影响我国服装出口的因素既有内因,也有外因。

1.国内生产成本增加随着人民币升值,通货膨胀加剧,以及自然灾害等,致使棉花等纺织原材料价格过高,而且我国受经济危机的影响,劳动力成本增加,国内成本因素推高导致我国服装产品出口受到阻碍。

第一,国内外棉花价差明显由于近几年我国土地资源的稀缺,影响了我国的棉花产量。

表1是近几年我国的棉花产量的数据。

表1 2007后我国棉花产量情况资料来源:2012年中国统计年鉴从表1中的数据可以看出,从2007年以后我国的棉花产量有所下降,出现供小于求,这导致我国棉花的价格除2009年外都逐年上升。

2008年我国纺织服装出口增速明显放缓出口政策调整效果初步显现

2008年我国纺织服装出口增速明显放缓出口政策调整效果初步显现(进出口监测预警专题)据海关统计,2008年我国出口纺织服装(包括纺织纱线、织物及制品和服装及衣着附件,下同)1851亿美元,比上年(下同)增长8.2%,增幅较上年回落10.7个百分点。

其中,2月份和6月份分别出现负增长,12月份当月我国出口纺织服装160.6亿美元,增长10.1%(下图)。

2008年我国纺织服装出口的主要特点:一、一般贸易占主导地位,边境小额贸易出口倍增。

2008年,我国以一般贸易方式出口纺织服装1278.9亿美元,增长3.8%,占同期我国纺织服装出口总额(下同)的69.1%。

同期,加工贸易出口404.1亿美元,增长4.7%;边境小额贸易出口122.7亿美元,激增1倍。

二、私营企业占据4成以上,国有企业增长乏力。

2008年,我国私营企业出口纺织服装793亿美元,增长11.1%,占42.8%;外商投资企业出口600亿美元,增长10.5%;国2008年我国纺织服装产品月度出口走势图0501001502001月2月3月4月5月6月7月8月9月10月11月12月金额:亿美元-20-100102030405060同比:%金额同比有企业出口354.1亿美元,增长0.7%。

三、对欧盟出口一枝独秀,对香港出口明显下降。

2008年,我对欧盟、美国、日本、香港和东盟5个市场出口额均超过百亿美元,合计出口1126.9亿美元,占60.9%。

其中,对欧盟出口388.4亿美元,增长37.9%;对美国出口253.6亿美元,增长1.8%;对日本出口213.2亿美元,增长8.3%;对香港出口159.9亿美元,下降11.9%;对东盟出口111.9亿美元,增长2.9%。

四、浙江出口强势增长,广东出口大幅下降。

2008年,浙江、广东和江苏占据全国纺织服装出口的前3位,上述3省出口额合计占57%。

其中,浙江出口422.4亿美元,增长18.7%,超越广东成为我国纺织服装最大的出口基地;广东出口341.3亿美元,下降18.7%;江苏出口292亿美元,增长15.3%。

2008年我国纺服累计出口1851.65亿美元

杞重点实验室” , 后 由该 局组 建的第 二个省部共 出 口鼓励 政策效 果开始 显现 服 装业 出口

建 重点 实验室 。

率 先 回 暖

海关总署发布 的数据显示 ,去年 l 月 .中 2

“ 夏省共 建羊 绒及 其 制 品重点 实验 室” 宁

旨在为增强宁夏羊绒及其制 品的国 际市场 竞争 国进出口数字再度同比 “ 降” 双 ,这也是继 l 月 1 力提供技术保 障 ,将重点开展羊绒及其制 品检 份 中国贸易走势逆转后 , 连续 出现 的第二个月萎

20 年 09 第3 期

毛麻科技信息

2

l 2次 ,同比提高 07 .6次 ;应 收账款周转 95 展 :一是加大 出口企业扶持力度 。作为全 国毛 .7 次 ,同比提 高 3 3 .6次 。

条生产基地的张家港 。在全国二十五大羊毛条

从产销衔接和产出效率看 。20 年 1 l 月, 出口贸易商中。六家企业榜上有名,并有两家 08 ~ 1 全国规模以上毛染整精加工业企业产销率达 9. 企业 出口量位居 前两位 。该局帮助这些企业 以 4 4%, 8 同比降低 0 4 . 个百分点; 2 单位劳动实现工业 产 品质量为中心 ,加大产品结构调 整和生产技 总产值 5. 万元/ 同比提高 7 8 17 0 人, . 万元/ 单 术 的改进 ,采取优质取胜 战略 ,努力促进羊毛 4 人;

发点 和落脚 点 。 该局采取以下有 力措施 ,促进毛 纺贸易发

2 0 年我国纺服 累计出 口1 5 .5 08 8 16 亿美元

据 中国海 关 总 署 公 布 的 最新 统 计数 据 .

20 年第3 09 期

毛麻科技信息

3

法检 目录 》或增补进 20 年 l1 月 , 08 ~ 2 我国对外贸易进出口总值达到 品编码 的商 品纳入新 增 《 出) 法检 目录 》 2 6 6 2 美元 , 同比增长 1 . 5 1. 亿 3 78 %。其 中出口 ( 境检验检疫 监管 。新 增纳入 《

2008年前11个月中国纺织业实现利润1042亿元行业亏损面扩大到20.44%

3 .%转为一18 69 .%;利润率为3 5 .%,下降1 .%。 37 据 中国纺织 工业协会 副会长王 天凯介绍 ,2 0 年 08

前 1个月 ,纺织行业 亏损面 由1 .7 1 6 9 %扩大到2 .4 0 4 %。 2 O 年纺织经济运行面临的形势十分严峻 。 09

织服 装企业 获准实施 ,名单详见 中国第一纺织 网。

1 月份纺织新订单指数不足2% 0 下半年或逐步提高

从中国物流与采购联合会获悉 ,今年 1 月份 ,中国

20年广东纺织服装 出口额同比 08 下降1 .% 87

海 关 统计 显示 ,广 东省 2 0 年 出 口纺 织 服 装 08 3 1 3 美元 ,同 比下降 1 .%。其 中 ,出 口服装及 4 .亿 87 衣着 附件2 3 5 5 . 亿美元 ,同 比下 降2 . %;出 口纺织 53 纱 线 、织 物及 制品8 . 亿美元 ,增 长8 8 78 .%。得 益于 国家推 出的提高纺织服装 出 口退税 政策 ,l 、1月份 1 2 广东省 纺织服装 出口回暖 ,l 月份 出 口3 .亿美元 , 2 33 创年 内新高 ,同 比下降84 .%,环 比增长0 8 .%。

中 国第一 纺 织 网从 国 家统 计 局河 南 调查 总 队 了 解 到 ,截 止2 0 年上 半 年 ,河 南 省3 %的纺 织企 业 08 0 平均 利 润率 在 3 %以下 ,6 %的企 业 平 均利 润率 只有 0 0 7 %。全 省规 模 以上 纺织 企业 中亏 损企 业 1 4 , .3 2户

www { x l b n s we kc m e fe u e s e o 】

5

物流 与采购联合会 发布 的 ( F P)中国制造业采购经 cL

我国纺织服装出口数量首度“负增长”

我国纺织服装出口数量首度“负增长”

佚名

【期刊名称】《纺织商业周刊》

【年(卷),期】2008(000)012

【摘要】中国第一纺织网总编辑汪前进分析,2000年以来,我国纺织品服装出口在数量上始终保持着增长势头,但这一趋势在2008年发生了改变,1-2月出口数量竟然出现-1.78%的负增长。

本来业内考虑较多的是能否通过提价来消化汇率成本,现在价格倒是暂时提上去了,

【总页数】1页(P6)

【正文语种】中文

【中图分类】TS943

【相关文献】

1.全球彩电销量7年内首度出现负增长 [J],

2.20年来首度负增长啤酒业2014年交出最差答卷 [J], 侯隽

3.广东纺织服装出口遭遇瓶颈——2008年出口大幅下降,成2002年来首度负增长[J], 赵妍

4.我国纺织业10年来首度出现负增长 [J],

5.纺织服装出口数量首次负增长 [J],

因版权原因,仅展示原文概要,查看原文内容请购买。

受高基数影响,2 月纺织服装出口大跌26.2%—— 2016 年1-2 月全国纺织品服装贸易概况

受高基数影响,2 月纺织服装出口大跌26.2%—— 2016 年1-2 月全国纺织品服装贸易概况作者:中国纺织品进出口商会服装分会,中国纺织品进出口商会家纺分会来源:《纺织报告》 2016年第4期栏目合作:中国纺织品进出口商会服装分会中国纺织品进出口商会家纺分会1-2 月,全国货物贸易进出口总值5107.3 亿美元,同比下降17.4%。

其中出口3033.2 亿美元,下降17.8%;进口2074.1 亿美元,下降16.7%。

2 月,纺织品服装贸易额170.5 亿美元,下降26.2%,其中出口156.6亿美元,下降27.8%,进口13.9 亿美元,下降2.9%,当月贸易顺差142.7 亿美元,下降29.5%。

1-2月,贸易额429.8 亿美元,下降15.4%,其中出口397.9 亿美元,下降15.7%,进口32 亿美元,下降11.2%,累计贸易顺差365.9 亿美元,下降16.1%。

2016 年2 月,受同比高基数影响,加之外贸出口环境没有出现明显好转,出口大幅下跌,拖累前两月累计出口降幅进一步扩大。

当月进口降势趋缓。

整体来看,前两月纺织品服装贸易形势不乐观,进、出口双双出现两位数下降,出口下降更为迅速。

一、大宗商品出口大幅下跌1-2 月,纺织品和服装出口分别下降14.3% 和16.7%,其中大宗商品出口下降幅度都超过一成,毛皮革服装出口有小幅增长。

二、一般贸易方式出口降幅超过加工贸易,外贸综合服务平台形成新的出口增长点1-2 月,一般贸易累计出口下降13.7%,加工贸易和边境小额贸易分别下降22.4% 和39.3%,其他贸易方式下降5%。

尽管出口形势严峻,但外贸综合服务平台的发展却没有受到阻碍。

1-2 月,在出口排名前20 的企业中,“一达通”企业占据4 席,且均实现巨幅增长。

三、主要市场全部现大幅下跌,东盟下降最快欧盟—对欧盟出口下降迅速2 月,我对欧盟出口下降24.9%,其中纺织品下降22.2%,服装下降25.9%。

29、中国纺织服装业陷艰难困境

中国纺织服装业陷艰难困境

1、2月份,我国纺织品服装出口金额102.88亿美元,同比减少11.07%。

1至2月份纺织品

服装累计出口额仅增长5.7%,比2007年同期下跌30.9%

2、实际上,纺织服装企业的利润率通常不超过3%

3、2007年,棉价一吨上涨2000元,一家大中型企业一年约要采购棉花5万吨,仅此一项

就导致成本骤增1亿元

4、国际市场需求相对萎缩、我国出口退税政策调整、人民币升值明显加快、原材料价格持

续上涨、劳动力成本不断上涨、节能减排力度越来越大、国际贸易冲突不断……

5、提高科技贡献率与品牌贡献率

6、要么,依靠科技研发、产品创新和品牌塑造另谋出路;要么,走老路,跳下低成本、低

技术、低价格的万丈深渊。

7、目前,我国纺织企业平均规模较小,“以量取胜、压价竞争”的局面长期存在。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2008年1-2月份我国服装出口数量累计负增长原因2008年1-2月份,我国服装累计出口数量同比减少了2.32亿件,同比下降

了4.97%,,服装及衣着附件出口累计金额同比仅上升了5.64%,出口单价同比提高11.35%。

梭织服装累计出口数量大幅下降了11.22%,累计金额微升了1.70%,单价同比上升12.69%;针织服装累计出口数量也下降了2.21%,累计金额提高了11.58%,单价同比上涨13.92%。

2008年2月份服装出口下降是1998-1999年受亚洲金融危机等影响服装出口增幅出现明显回落后最为严重的一次下滑。

但是纵观服装出口历史数据,春节前后,我国服装出口往往会出现月度暂时异常现象。

2008年1、2月份月度服装出口金额和产量也严格地遵循着春节出口回落的规律(见图:2006年-2008年2月我国服装业月度出口情况)。

尽管2月份我国月度服装出口数量和金额分别比2007年同期23.12%和12.50%,但是鉴于2007年2月份我国服装月度出口数量和金额的94.79%和80.23%的超过增幅,2008年2月份我国服装月度出口数量和金额比2006年同期依然上升了49.74%和57.70%。

造成出口下降的原因大致有三个:1、国际需求变化,特别是美国次贷危机及连锁反应造成的美国等需求下降;2、国内产业调整,受到成本快速上涨、人民币升值以及出口退税等各方面不利因素影响,部分出口加工企业和外贸公司收缩甚至停止了对外加工业务;3、“雪灾”和春节假期影响1、2月份出货。

注:其中“其中:针织服装及附件”、“针织服装”、“其中:梭织服装及附件”、“梭织服装”四个项的占比为该项指标占总出口比重;该四项项下分项占比为占本项出口比重。

数据来源:中国海关

数据来源:中国海关

数据来源:中国海关

(1)对美、对港出口大幅下滑,广东省降幅最大

我国服装出口下降的主要原因是对美、对港出口严重滑坡。

从我国海关公布数据看,2008年1-2月份我国美出口针、梭织服装两项累计数量达5727万件,对美服装及衣着附件累计出口金额下降了3.41亿美元。

但我国实际对美出口下降幅度必定高于这个水平,加上香港转口部分下降的损失,我国对美出口可谓一落千丈。

尽管从数据上看,2008年1-2月份,对港出口下降对我国服装出口下滑的贡献率已经超过对美出口下降的贡献率,特别是针织服装出口数量一项,对港出口减少的数量占针织服装出口总量的8.99%,梭织服装出口减少数量也占到梭织服装出口总量的4.56%。

针、梭织服装对港累计出口数量同比下降了3.35亿件,累计出口金额同时下降了3.35亿美元,服装及衣着附件累计出口金额同比下降了3.65亿美元。

从对美、对港出口下降部分平均单价分析来看,对美针织服装出口中下降的部分为高价值产品,从出口税号分析中也可以看出,对美针织服装出口中下降幅度比较高的有6102(针织或钩编的女式大衣、短大衣、防风衣等)、6103(针织或钩编的男式西服套、便服套、上衣、裤子等)、6105(针织或钩编的男衬衫)、6106(针织或钩编的女衬衫)等品种,对美梭织服装出口则为几乎各种品种均有涉及。

对香港出口下降品种的平均单价很低,可见主要降低出口的为低附加值产品,从出口税号分析中可以看到我国对香港出口呈现全线溃退态势,对61和62章4位编码所有品种出口都有高达2位数的降幅。

数据来源:中国海关

数据来源:中国海关

我国对美出口形势的确不容乐观。

美国经济对我国服装出口影响巨大。

从美国海关的统计数据中可以看到,2007年开始,我国对美出口增幅就开始一路下滑,尽管美国从全球的进口速度远在下降,但下降曲线十分平缓,2008年1月,我国对美服装出口下降幅度首次超过美国从全球进口下降幅度。

2008年1月,我国对美服装出口占美国服装进口份额呈一定回落态势,我国对美出口服装数量和金额分别占美进口服装数量和金额的34.14%和30.64%,下降部分主要被越南、印度尼西亚、印度三国收入囊中。

入世以来我国对美出口奠定的较为良好的基础使目前我国服装出口仍然保持美国市场的高比重。

尽管我国对美出口占比还存在绝对优势,但面临着来自周边竞争国的危险也越来越明显。

我国对美服装出口价格偏低,根据美国海关公布数据显示我国对美服装出口低于全球平均水平10.19%,低于越南对美服装平均出口单价14.41%,低于印度对美服装平均出口单25.19%。

印度、越南等我国服装出口竞争国在服装出口方面有相对降价空间,在出口价格威胁我国服装出口竞争力。

如果说在增幅下滑的前期,美国的需求变化是我国服装对美出口下滑的主要原因,那么目前,我国服

装产业对美出口的适应度已经成为导致我国对美出口快速下滑的主要因素。

我国服装是否会在国内产业调整期间彻底失去部分市场,取决于我国的产业调整、产品结构调整步伐是否能够跟上竞争和市场变化要求。

数据来源:美国海关

数据来源:美国海关

数据来源:美国海关

数据来源:美国海关

我国海关统计数据与美国海关统计数据反映的趋势基本相同。

由于由香港转口部分出口没有显现,我国实际对美服装出口下降幅度要大于海关统计显示数据。

数据来源:中国海关

在对香港出口方面,香港作为我国服装产品的主要转口地区,也能够从一个侧面反映出我国服装对全球的出口情况。

我国服装对香港出口从2007年下半年开始就呈现出下滑趋势,2008年2月下降幅度巨大。

2008年1-2月份,香港服装转口出口占到香港服装总出口的86.15%,香港从中国进口服装占该地区服装进口总量的87.1%,可见我国服装经由香港转口之巨。

香港对美服装转口占其服装转口总额的29.8%,同比下降了22.7%。

由此折射出我国服装对美出口减少的严重程度。

另外,从香港进口情况可以看出,香港由中国采购的比重在不断下降。

除了香港尝试调整采购地、拓展采购渠道因素以外,中国内地成长起来的贸易采购集团也替代了一部分香港贸易枢纽的作用。

中国服装企业正在分化,专业加工企业已发展相当成熟,正在经历恶劣生存环境优胜劣汰的残酷竞争和洗涤,新兴的跨国贸易企业正在诞生,已现雏形。

上海或将借助毗邻浙江、江苏等产业基础雄厚、发展稳定的服装大省的采购和物流优势,成为下一个服装国际采购的专业贸易城市。

数据来源:中国海关

数据来源:香港贸发局

数据来源:香港贸发局

注:“其中:转口服装及衣服配件”占有率为转口服装及衣服配件占服装及衣服配件总出口比重;其他转口项占有率指该项服装出口占服装转口总额比重。

数据来源:香港贸发局

在对美出口中,广东省下降幅度最大,上海市次之。

该两省对美出口金额下降绝对值占全国对美出口金额下降绝对值的88.93%,数量下降绝对值占全国比

同时广东省也是对港出口降幅最大的省份,数量金额减少绝对值分别占全国

(2)对日出口不尽人意,上海市回落显著

2008年1-2月份我国服装对日出口也发生了明显下降。

对日针、梭织服装出口数量比去年同期减少了3818万件,同比减少了7.33%;对日服装及衣着附件类累计出口金额减少了6567万美元,同比下降2.62%。

梭织服装出口下降幅度较大,累计出口数量和金额分别比上年同期下降了13.11%和7.52%。

从对日出口海关4位编码的数据情况看,2008年1-2月份,我国梭织服装对日出口除围巾和零件外全部出现不同程度的负增长,幅度多在10-20%之间。

数据来源:中国海关

数据来源:中国海关

由于上海除了本地区产品出口以外,还兼任着江苏、浙江等周边省份的口岸作用,江苏省、浙江省是对日出口大省,因此,上海市出口对日下降在数据上看最为严重。

上海对日出口金额下降绝对值已经超过全国对日出口下降绝对值9.57%,但下降数量绝对值尽占全国对日出口减少数量绝对值的38.7%,减少部。