记账凭证样本

记账凭证 打印版 模板

会计主管:记账:审核单:附件张记 账 凭 证记 账 凭 证会计主管:记账:审核制单附件张会计主管:记账:稽核:纳:单:人:记 账 凭 证领缴记 账 凭 证会计主管:记账:稽核:纳:单:人:会计主管:记账:稽核:纳:单:人:记 账 凭 证领缴领缴会计主管:记账:稽核:纳:单:人:记 账 凭 证领缴记 账 凭 证会计主管:记账:稽核:纳:单:人:会计主管:记账:稽核:纳:单:人:记 账 凭 证领缴领缴记 账 凭 证会计主管:记账:稽核:纳:单:人:会计主管:记账:稽核:纳:单:人:记 账 凭 证领缴 年 月 日领缴记 账 凭 证会计主管:记账:稽核:纳:单:人:会计主管:记账:稽核:纳:单:人:领缴领缴记 账 凭 证会计主管:记账:稽核:纳:单:人:会计主管:记账:稽核:纳:单:人:领缴记 账 凭 证领缴记 账 凭 证会计主管:记账:稽核:纳:单:人:记 账 凭 证领缴记 账 凭 证会计主管:记账:稽核:出纳:制单:款人:会计主管:记账:稽核:纳:单:人:记 账 凭 证领缴记 账 凭 证领缴会计主管:记账:稽核:纳:单:人:会计主管:记账:稽核:纳:单:人:记 账 凭 证领缴记 账 凭 证领缴会计主管:记账:稽核:纳:单:人:会计主管:记账:稽核:纳:单:人:记 账 凭 证领缴领缴会计主管:记账:稽核:纳:单:人:会计主管:记账:稽核:纳:单:人:记 账 凭 证领缴领缴记 账 凭 证会计主管:记账:稽核:纳:单:人:领缴记 账 凭 证。

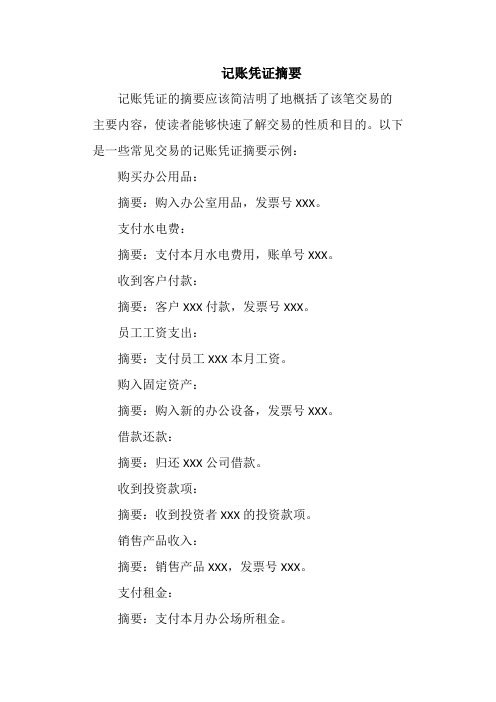

记账凭证摘要

记账凭证摘要

记账凭证的摘要应该简洁明了地概括了该笔交易的主要内容,使读者能够快速了解交易的性质和目的。

以下是一些常见交易的记账凭证摘要示例:

购买办公用品:

摘要:购入办公室用品,发票号XXX。

支付水电费:

摘要:支付本月水电费用,账单号XXX。

收到客户付款:

摘要:客户XXX付款,发票号XXX。

员工工资支出:

摘要:支付员工XXX本月工资。

购入固定资产:

摘要:购入新的办公设备,发票号XXX。

借款还款:

摘要:归还XXX公司借款。

收到投资款项:

摘要:收到投资者XXX的投资款项。

销售产品收入:

摘要:销售产品XXX,发票号XXX。

支付租金:

摘要:支付本月办公场所租金。

缴纳税费:

摘要:缴纳本月税费,税号XXX。

银行利息收入:

摘要:收到银行XXX的利息。

收到客户预付款:

摘要:客户XXX预付款,发票号XXX。

在编写记账凭证摘要时,应确保简洁明了,同时包含足够的信息以便于后续的会计处理和财务分析。

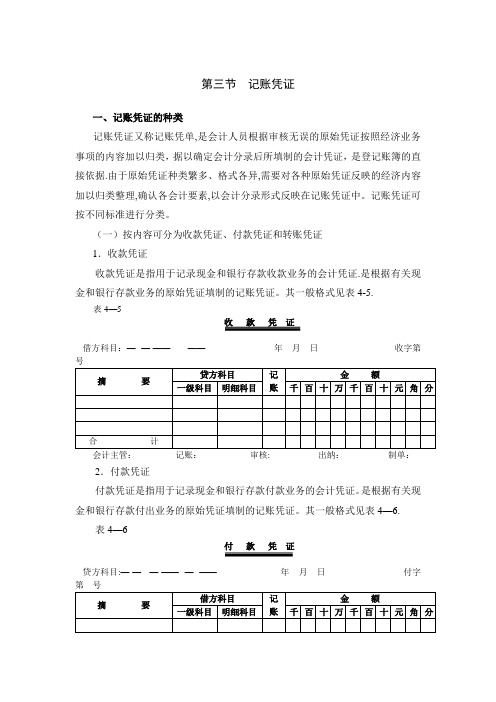

第三节 记账凭证-范本模板

第三节记账凭证一、记账凭证的种类记账凭证又称记账凭单,是会计人员根据审核无误的原始凭证按照经济业务事项的内容加以归类,据以确定会计分录后所填制的会计凭证,是登记账簿的直接依据.由于原始凭证种类繁多、格式各异,需要对各种原始凭证反映的经济内容加以归类整理,确认各会计要素,以会计分录形式反映在记账凭证中。

记账凭证可按不同标准进行分类。

(一)按内容可分为收款凭证、付款凭证和转账凭证1.收款凭证收款凭证是指用于记录现金和银行存款收款业务的会计凭证.是根据有关现金和银行存款业务的原始凭证填制的记账凭证。

其一般格式见表4-5.表4—5收款凭证借方科目:—--—-——------——-- 年月日收字第会计主管:记账:审核: 出纳:制单:2.付款凭证付款凭证是指用于记录现金和银行存款付款业务的会计凭证。

是根据有关现金和银行存款付出业务的原始凭证填制的记账凭证。

其一般格式见表4—6.表4—6付款凭证贷方科目:—-—---—-——--—--——年月日付字会计主管:记账: 审核:出纳:制单:收款凭证和付款凭证是登记现金日记账和银行存款日记账的依据。

3.转账凭证转账凭证是指用于记录不涉及现金和银行存款业务的会计凭证。

是根据现金和银行存款收付业务以外的其他原始凭证填制的记账凭证。

是登记有关总账和明细账的依据.其一般格式见表4—7.表4—7转账凭证年月日转字第号会计主管:记账: 审核: 制单: (二)按填列方式可分为复式记账凭证和单式记账凭证1.复式记账凭证复式记账凭证是指将每一笔经济业务事项所涉及的全部会计科目及其发生额均在同一张记账凭证中反映的一种凭证。

复式记账凭证可以在一张凭证上集中反映账户的对应关系,便于了解经济业务的全貌,同时可以减少制证的工作量,但不便于分工记账和归类汇总。

上例收款凭证、付款凭证、转账凭证和通用凭证的格式,均属于复式记账凭证的格式。

2.单式记账凭证单式记账凭证是指每一张记账凭证只填列经济业务事项所涉及的一个会计科目及其金额的记账凭证.填列借方科目的称为借项凭证,填列贷方科目的称为贷项凭证。

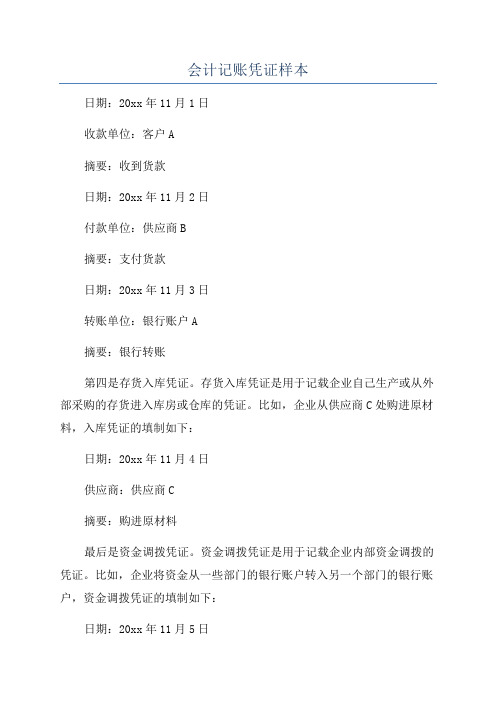

会计记账凭证样本

会计记账凭证样本

日期:20xx年11月1日

收款单位:客户A

摘要:收到货款

日期:20xx年11月2日

付款单位:供应商B

摘要:支付货款

日期:20xx年11月3日

转账单位:银行账户A

摘要:银行转账

第四是存货入库凭证。

存货入库凭证是用于记载企业自己生产或从外部采购的存货进入库房或仓库的凭证。

比如,企业从供应商C处购进原材料,入库凭证的填制如下:

日期:20xx年11月4日

供应商:供应商C

摘要:购进原材料

最后是资金调拨凭证。

资金调拨凭证是用于记载企业内部资金调拨的凭证。

比如,企业将资金从一些部门的银行账户转入另一个部门的银行账户,资金调拨凭证的填制如下:

日期:20xx年11月5日

调出单位:部门A

调入单位:部门B

摘要:资金调拨

以上就是常用的会计记账凭证样本,通过这些样本的介绍,读者可以

了解到会计记账凭证的主要内容和填制方法。

在实际工作中,根据企业的

具体情况和管理需求,会计记账凭证的样式和格式可能会有所不同。

因此,在编制和使用凭证时,我们需要根据准确的记账原则和规定来进行操作,

确保凭证的准确性和规范性。

记账凭证模板

记账: 总账科目

出纳:

审核:

制

记账凭证

明细科目

年月 日

记字第 号

借方金额

贷方金额

记

亿千百十万千百十元角分 亿千百十万千百十元角分账

附 单 据张记账:Fra bibliotek出纳:

审核:

制

摘要

会计主管: 摘要

会计主管: 摘要

会计主管:

总账科目

记账凭证

明细科目

年月 日

记字第 号

借方金额

贷方金额

记

亿千百十万千百十元角分 亿千百十万千百十元角分账

附 单 据

张

记账: 总账科目

出纳:

审核:

制

记账凭证

明细科目

年月 日

记字第 号

借方金额

贷方金额

记

亿千百十万千百十元角分 亿千百十万千百十元角分账

附 单 据

通用记账凭证样本

通用记账凭证样本

【通用记账凭证样本一】

章子琪小卖部

记账凭证

日期:2022年5月1日

凭证号:001

借方:

贷方:

货币资金 20000 进货商品 15000 应付账款 5000 【摘要】:购进商品

【会计科目】:

借方:货币资金、进货商品

贷方:应付账款

【金额】:借方20000元、进货商品15000元、贷方应付账款5000元

【附加说明】:

根据我小卖部5月1日购进商品的情况,根据原始凭证记账。

借方货币资金20000元,借方进货商品15000元,贷方应付账款5000元。

【通用记账凭证样本二】

章子琪小卖部

记账凭证

日期:2022年5月31日

凭证号:002

借方:

贷方:

销售收入 30000 应收账款 28000 销售费用 2000 【摘要】:销售商品

【会计科目】:

借方:销售收入

贷方:应收账款、销售费用

【金额】:借方销售收入30000元、贷方应收账款28000元、贷方销售费用2000元

【附加说明】:

根据我小卖部5月31日的销售情况,根据原始凭证记账。

借方销售收入30000元,贷方应收账款28000元,贷方销售费用2000元。

记账凭证样本

出纳:领(交)款人:其它:科室:记账凭证出纳:领(交)款人:其它:科室:出纳:领(交)款人:其它:科室:记账凭证出纳:领(交)款人:其它:科室:记账凭证出纳:领(交)款人:其它:科室:记账凭证出纳:领(交)款人:其它:科室:记账凭证出纳:领(交)款人:其它:科室:记账凭证出纳:领(交)款人:其它:科室:记账凭证出纳:领(交)款人:其它:科室:记账凭证出纳:领(交)款人:其它:科室:记账凭证出纳:领(交)款人:其它:科室:记账凭证财务管理:朱记账:zhuguan 审核:zhuguan 制单:朱出纳:领(交)款人:其它:科室:记账凭证出纳:领(交)款人:其它:科室:记账凭证出纳:领(交)款人:其它:科室:记账凭证出纳:领(交)款人:其它:科室:记账凭证出纳:领(交)款人:其它:科室:记账凭证出纳:领(交)款人:其它:科室:记账凭证出纳:领(交)款人:其它:科室:记账凭证出纳:领(交)款人:其它:科室:记账凭证出纳:领(交)款人:其它:科室:记账凭证出纳:领(交)款人:其它:科室:记账凭证财务管理:朱记账:zhuguan 审核:zhuguan 制单:朱出纳:领(交)款人:其它:科室:记账凭证出纳:领(交)款人:其它:科室:记账凭证出纳:领(交)款人:其它:科室:记账凭证出纳:领(交)款人:其它:科室:记账凭证出纳:领(交)款人:其它:科室:记账凭证出纳:领(交)款人:其它:科室:记账凭证出纳:领(交)款人:其它:科室:记账凭证出纳:领(交)款人:其它:科室:记账凭证出纳:领(交)款人:其它:科室:记账凭证记账凭证出纳:领(交)款人:其它:科室:记账凭证出纳:领(交)款人:其它:科室:记账凭证出纳:领(交)款人:其它:科室:记账凭证出纳:领(交)款人:其它:科室:记账凭证出纳:领(交)款人:其它:科室:记账凭证出纳:领(交)款人:其它:科室:记账凭证出纳:领(交)款人:其它:科室:记账凭证出纳:领(交)款人:其它:科室:记账凭证出纳:领(交)款人:其它:科室:记账凭证出纳:领(交)款人:其它:科室:记账凭证出纳:领(交)款人:其它:科室:记账凭证出纳:领(交)款人:其它:科室:记账凭证杭州百景装饰设计有限公司 2011年9月1日第0044号附单据1张出纳:领(交)款人:其它:科室:记账凭证出纳:领(交)款人:其它:科室:记账凭证出纳:领(交)款人:其它:科室:记账凭证出纳:领(交)款人:其它:科室:记账凭证出纳:领(交)款人:其它:科室:(注:文档可能无法思考全面,请浏览后下载,供参考。