容易被误用或混淆的会计和金融词汇

容易混淆的十大财税基本常识

1、账面价值、账面余额和账面净值账面价值是指某科目(通常是资产类科目)的账面余额减去相关备抵项目后的净额。

账面余额是指某科目的账面实际余额,不扣除作为该科目备抵的项目。

账面净值是指固定资产的折余价值=固定资产原价-计提的累计折旧(不扣除减值准备金额)例如:2008年1月18日内蒙古安泰集团有限公司外购化学反应器具一套作为固定资产入账价值2000万元,2009年累计折旧100万元,计提资产减值准备200万元,请问2009年末该固定资产的账面价值和账目余额、账面净值分别是多少?解答账面价值=2000-100-200=1700账面余额=2000-0-0=2000账面净值=2000-100=19002、实地盘存制和永续盘存制永续盘存制又称“账面盘存制”。

它是指平时对各项实物财产的增减变动都必须根据会计凭证逐日逐笔地在有关账薄中登记,并随时结算出其账面结存数量的一种盘存方法。

采用这种盘存方法,需按实物财产的项目设置数量金额式明细账并详细记录,以便及时地反映各项实物财产的收入、发出和结存的情况。

其优点:是有利于加强对实物财产的管理;不足之处:日常的工作量较大。

实地盘存制又称“定期盘存制”,也叫“以存计销制”或“依存计耗制”。

它是指平时只在账薄记录中登记各项实物财产的增加数,不登记减少数,期末通过实物盘点来确定其实有数并据以倒算出本期实物财产减少数的一种盘存方法。

其计算公式如下:本期减少数=期初结存数+本期增加数-期末实有数。

优点:实地盘存制可以简化日常工作缺点:不能随时反映库存财产物资的发出结存情况,也不利于加强财产物资的管理。

例如:一般来说有些企业的领料平时是无法准确计量数量的,你比如酒店厨房领用的调料,矿山企业耗用的精料,炼焦企业好用的精煤等等,但是如果期末计量库存数量是相对来说是简单,所以使用实地盘存制,倒逼本期的使用量是合理的。

3、应收账款和其他应收款应收账款说白了就是计算和主营业务收入有关赊销的往来核算,而其他应收款是核算与其主营业务无关的往来。

金融工具会计中几个容易混淆的概念

金融工具 会计 中几个 容易混淆 的概念

瑞 金 市财政 局

摘要: 本文 结合 在 实际工作 中频繁 现现 又容 易混 淆的金融 工具概 念, 作一个初步探析。 关键词: 金 融 工 具 会 计 混 淆 概 念

钟 文 琼

过交付 固定数 量 的衍 生金融 工具获 取固定金 额 的现 金或其 他金融 资 产, 应确 认为权益工具 。其次 , 在履行 交付金融工具义 务的选择权上 。 如果是必须 履行 , 那 么就 是金融负债 , 如果可以选择履行 或不履行 。 那 就是权益工具 。例如 , 公司发行优先股或类 似金融工具 , 如果 是对方有 随着资本市 场的兴起 和发展 , 金融 工具的交易 品种和数量迅 速增 权 向我方要求行使赎 回权 , 对方应确认为权益工具 , 我方应确认 为金 融 大, 人们迫切 需要掌握金融 工具交易 的情况 , 金融 工具会计 由此 而生 , 负债 ; 如果是 我方有赎 回的选择权 , 那 么我方应确认为权 益工具 , 对方 成为新 的会计 分支 。金融工 具会计 与传统 意义上 财务会 计在会 计基 确认真为金融负债 。 础、 会计要 素 、 会计计量 基础财务报 告等核心 问题 上大相径庭 , 尤其是 三、 可供出售金融资产 和交易性金融资产 衍 生金融工具的繁荣发展对传统财务会计更是一种 冲击 。作为一门新 在企业 的初 始金融资产的确认 中 , 2 2 号准则 明确分为 四类 : 可供售 兴的会计学科 , 总会 出现陌生 的名词 , 本文就 金融 工具会计 中比较容易 的金融资产 、 贷款和应 收款项 、 持有 至到期投资 、 以公允 价值计量且其 混淆的一些 概念作 一简单探究 。 变动计人当期损益 的金融资产 。以公允价值计量且其变动计入 当期损 基础 金融工具和衍 生金融工具 益的金融资产分为交易性金融资产和指定为 以公允价值计量且其变动 基础金融工 具是 指现金 、 银 行存款 、 商业及银行票 据 、 股票 、 债券、 计人 当期损益 的金融资产两类 。其它资产从名称 、 字面上容易 区别 , 而 应 收应付款项 等 , 它 以证 明拥有债权 、 债务、 权益 的法定格式 的书面文 交易性金融 资产和可供 出售 的金融资产两 者有相似之处 , 都可 以是股 件形式存 在 , 交易金额和 日期都 比较 固定 , 侧重 于投 资管 理。基础金融 票 、 债券 、 基 金之类 的 , 但 也有许多不 同之处。我们 主要从 以下 以个方 工具 属于传统意义上的金融工具 , 在 日常的会计 工作 出现频繁 , 易于理 面进行 区别 : 第一 , 持有 交易性金融 资产的 目的是 为了短期获利 出售 , 解, 这里 不再敷述。我们探讨一下衍生金融工具 , 它是在基础金融工具 持有的时间不超过一年 , 被列为流动性资产 ; 而可供 出售 的金融资产 持 产 品的基础 上发 展而形成的 , 与基础金融工具有很 多不 同之 处 , 包括金 有 的 目的和时间不明确 , 一 般是在一年 以上 , 也有可能短期 出售 , 并且 融远 期 、 金融期货 、 金融期权 、 金融互换等 等种类 , 它的交易金额或交易 要能够可靠 的计量其公允价值 , 在会计报表 中被列 为非流 动性 资产 , 一 1 3 期 相对 不确定 , 会随着利率 、 价格指数 、 汇率 、 商 品价格 等类似的变量 旦确认为 可供出售金融 资产 就不能再划分 为交易性金融 资产 , 两种 资 的变 动而变动 , 侧重于风险管理 。具有几个 突出的特 点 : 一是跨期性和 产之间是不能重分类 、 再分类 的。第二 , 两者计量方法不一样 。虽然两 可选择性 。衍 生金融工具是 由当前订立 , 约定在未 来某个 时间可以选 种资产都是 以公允价值计量 的, 但是在初始计量确认资产 时, 交易性金 择交 易或者不交 易的法律合 约。 因其最 终交易 的不确 定性 , 所 以就不 融资产的交易费用是计人 当损益 的, 计要素 确认 原则 , 衍 生工具 成为 了表外披 露 的项 目。 产是 的交 易费用是计人该 资产的成本 , 并且要计提资 产减值 准备 。在 在2 0 0 6 年颁布 实施的企业会 计准则第 2 2 号——金 融工具确认 和计量 后续计量 中, 两种资产所取得 的投资 收益都是计人投资损益 的 , 但 在后 第 四章第二十 四条就 明确规 定 : “ 企业成 为金融工 具合 同的一 方时 , 应 续公允价值 变动 的计量 上却 大有不 同, 交易性金融资产 的公允价值 变 当确认一项金融 资产或金融 负债”, 即: 风险和 报酬 的实质性转 移为确 动是作为 当期损益计入 , 会影 响企业 的利润 , 而可供 出售金融 资产的公 认 的依据 , 把衍生金融工具 由表外 “ 请入 ” 表内 , 是 会计准则制定 中极富 允价值变 动是计人 “ 资本 公积一公允价 值变动” 科 目, 不影响企业 的利 意义的“ 艰难 ” 一跃 。二 是杠杆和高 风险性 , 衍 生金 融工具 只需 少量 的 润 。因为前 而对两种 资产计 量方法不一致 , 所 以在两种 资产 的处置 出 资金就可约定未来大额交易合 同, 具有 以小博 大的特点 , 可 以大大提高 售时要按照原先计入 的科 目, 冲减相关科 目, 可供 出售 的金融 资产中计 资金的使用效率 。与此 同时 , 也存在着对 方违约的信用风险 、 因市场利 入 “ 资本 公积一公允价值 变动” 科目 贷 方余 额也应转入 “ 投资收益 ” , 作 率等变 量 因素 的变动 等不可 控风 险发 生 , 结 果也会 放大 风险 , 增 加损 为企业的投资利润人账。 失 。利益很诱人 , 风险也是惊人的。 总而言之 , 新 的金融工具会计准则对金融工具会计进行新 的分类 , 二、 权 益 工 具 和 金 融 负 债 只要认真区分 , 就不难发现其中的不同之处 。 权益工具是 企业拥有 资产减负债后 的净资产 中剩余权益 的合 同, 参考文献 : 金融负债是将来负有交付现金 、 金 融资产的合同义务 。首先 , 金融 负债 [ 1 ] 李彩虹. 衍 生金 融工具 对传统会计 的影响及未来 发展思路[ J ] . 魅 是未来交付 固定金额 的金融工具 的义务 , 权益 工具是未来交付 不 固定 力 中国, 2 0 0 9 第l 2 期 金 额的金 融工具 。举 例子来说 明 : 例1 , 公 司约定在 2 年后 给部 门主管 【 2 ] 杨 国俊. 金 融负债 与权 益工具 的划分—— 以优先股 为例[ J 】 . 财政 2 0 1 4 年1 1 期 2 0 万元金额 的公 司股 票 , 具体股票数量根据 2 年后 股价计算得 出, 付出 监 督. 的股票数量不 固定 , 特别要 注意 的是股 票属于非衍生金融工具 , 交付 的 [ 3 】 解振锁. 交易性金 融资产- 9 可供 出售金融资产之 比较[ J ] . 中国乡 可变数量 的非衍生金融工具就是金融 负债 。例 2 : 公司约定 2 年后按 1 0 镇企 业会 计, 2 0 0 9 年 第3 期 元 每股 的价格 给部门主管 2 万 股的股票 , 2 年后 , 部 门主管 按约定价格 购买约 定数量 的股票 , 这是股票期权 , 属于衍 生金融工具 , 这种公 司通

公文常用易错的字词辨析

公文常用易错的字词辨析在公文写作中,正确使用单词和短语非常重要。

毕竟,笔误和拼写错误可能会导致误解和误解。

因此,人们需要尤其小心,以避免常用易错的字词的混淆。

以下是一些公文中常见的易错字词以及它们的正确用法。

一、经济类词汇1.1 账户 (account) 与帐户 (account)这两个单词看似只是繁简体的不同,但在公文写作中差别却非常重要。

账户(account)是指计算、统计、记录财务交易的方法,如银行账户、借记卡账户等。

帐户(account)则是指公文中用于建议、申请或询问的书面形式。

因此,当我们在写公文时,需要注意是用哪一个单词。

1.2 投资 (investment) 与拨款 (appropriation)投资是指将资金或其他有价值的东西放到某个行业或企业中的行为,目的是获取更大的回报。

而拨款则是从政府或组织的预算中划拨资金的行为。

在公文写作时,需要根据语境选择正确的单词,以避免误解。

1.3 支付 (payment) 与付款 (disbursement)这两个词都涉及将钱支付给某人或某机构,但两者的含义略有不同。

支付(payment)是指向某个账户或者以某种方式把钱支付给某人或者某机构的行为。

付款(disbursement)则指向某一项费用、计划或活动发放汇款或派遣款项的行为。

二、政治类词汇2.1 同胞 (compatriot) 与同伴 (companion)同胞(compatriot)在政治文件中通常泛指国家公民,而同伴(companion)则是指志同道合的朋友或伴侣。

因此,在撰写公文时,要根据不同语境选择正确的单词。

2.2 关系 (relationship) 与联系 (connection)关系(relationship)是指人与人之间的互动和交流形成的一种联系;联系(connection)则是指物质上的连接或人与人之间的关联。

在政治文件中,它们的使用非常普遍,但容易混淆。

必须注意它们的用法,避免造成不必要的误解。

会计科目容易混淆的

财务费用是指企业为筹集生产经营所需资金等而发生的筹资费用,包括利息支出(减利息收入)、汇兑损益以及相关的手续费、企业发生或收到的现金折扣等。

管理费用是指企业为组织和管理企业生产经营发生的各种费用,包括企业董事会和行政管理部门在企业的经营管理中发生的,或者应由企业统一负担的公司经费(包括行政管理部门职工工资、修理费、物料消耗、低值易耗品摊销、办公费和差旅费等)、工会经费、待业保险费、劳动保险费、董事会会费(包括董事会成员津贴、会议费和差旅费等)、聘请中介机构费、咨询费(含顾问费)、诉讼费、业务招待费、房产税、车船税、土地使用税、印花税、技术转让费、矿产资源补偿费、研究费用、排污费以及企业生产车间和行政管理部门发生的固定资产修理费用等。

营业税,是对在中国境内提供应税劳务、转让无形资产或销售不动产的单位和个人,就其所取得的营业额征收的一种税。

增值税是以商品(含应税劳务)在流转过程中产生的增值额作为计税依据而征收的一种流转税。

2、征税范围差异:①、营业税,征税范围包括提供应税劳务、转让无形资产和销售不动产三种;②、增值税,征税范围包括销售货物、提供加工、修理修配劳务以及进口货物等四种。

3、征收部门及收入分配差异:①、增值税,由国家税务局负责征收,税收收入中75%为中央财政收入,25%为地方收入。

进口环节的增值税由海关负责征收,税收收入全部为中央财政收入。

②、营业税,有地方税务局负责征收,铁道部、各银行总行、各保险总公司集中交纳的部分归中央,其余归地方。

所得税费用是指企业经营利润应交纳的所得税。

“所得税费用”,核算企业负担的所得税,是损益类科目;这一般不等于当期应交所得税,而是当期所得税和递延所得税之和,即为从当期利润总额中扣除的所得税费用。

费用与成本其实都是企业日常活动的利益流出,本质上两者是一回事,不能说成本有收入补偿,费用就是单纯消耗,因为只要是花费都是为了赚钱。

不同的是核算方法不同,成本(指营业成本)是在收入确认时配比确认的,如果收入没有实现,成本就不能结转;费用没有这方面的问题,期间费用的发生和确认是以发生时点为依据的,当月发生当月确认,当天发生当天确认,没有跨期一说。

初级会计易错易混知识点

初级会计易错易混知识点初级会计有一些易错易混的知识点,需要特别注意。

下面是一些常见的初级会计易错易混知识点:1.资产和费用的区分资产是指公司拥有的具有经济价值且能为公司带来未来经济利益的资源,如现金、应收账款、固定资产等。

而费用是指公司用于生产或销售产品或提供服务所发生的成本,如销售费用、广告费用等。

容易混淆的是预付账款和预付费用,预付账款是公司已经支付但尚未使用的款项,预付费用是公司已经支付但尚未发生的费用。

预付账款属于资产类科目,预付费用属于费用类科目。

2.负债和收入的区分负债是指公司对外部债权人的债务,如应付账款、长期负债等。

收入是指公司在一定期间内由于生产、销售产品或提供服务而获取的经济利益。

容易混淆的是应付账款和应收账款,应付账款是公司对外部债权人的债务,应收账款是公司对外部债务人的债权。

应付账款属于负债类科目,应收账款属于资产类科目。

3.股权和利润的区分股权是指公司所有者对公司资产的所有权,股东的权益。

利润是指公司在一定期间内的收入减去费用后的剩余额,是一种会计核算的概念。

容易混淆的是股东的权益和公司利润,股东的权益是指股东对公司资产的所有权,包括股权、留存收益和其他综合收益。

公司利润是指公司在一定期间内的收入减去费用后的剩余额,属于会计利润。

4.货币资金和银行存款的区分货币资金是指公司现金及其他流动性很强的金融资产,如现金、银行存款等。

银行存款是指公司在银行开立的借记账户中保有的金额。

容易混淆的是货币资金和银行存款,货币资金是公司的资产类科目,而银行存款是公司的账户科目。

5.成本和费用的区分成本是指公司为生产、销售产品或提供服务而发生的直接成本和间接成本。

费用是公司在一定期间内用于生产或销售产品或提供服务而发生的成本。

容易混淆的是制造费用和制造成本,制造费用是指直接费用和间接费用,用于生产产品的费用。

制造成本是指直接材料、直接人工和制造费用之和,是公司生产产品的成本。

会计学易混淆知识点

会计学易混淆知识点会计学作为一门重要的商科学科,涉及到多种复杂的知识和技能。

然而,由于其独特的术语和概念体系,很容易让人产生困惑和混淆。

本文将探讨会计学中易混淆的知识点,并对其进行简要说明和解释。

1. 利润和现金流量利润和现金流量是会计学中常见的概念,但经常被人们误解。

利润是指企业在一定期间内,通过销售商品或提供服务所获得的净收入。

它是通过计算收入减去成本和费用来确定的。

而现金流量则是指企业在一定期间内实际收入和支出的现金金额。

利润和现金流量之间的区别在于,利润是根据会计准则和原则计算的,而现金流量是实际现金的进出。

因此,企业可能会出现利润增长但现金流量下降的情况,这需要审慎分析和评估。

2. 资产和负债资产和负债是会计学中另一个容易混淆的概念。

资产是指企业拥有的具有经济价值的资源,可以通过它们获得未来收益。

资产包括现金、存货、固定资产等。

负债是指企业对外承担的经济责任,例如贷款、应付账款等。

资产和负债之间的区别在于,资产代表企业的权益,而负债代表企业的义务。

此外,资产减去负债得到的是企业的净资产,也称为所有者权益。

3. 进项和销项税额在税收方面,企业需要了解进项税额和销项税额的区别。

进项税额是企业在购买货物或接受服务时支付的增值税额,可以作为税务成本抵扣企业收入税的一部分。

销项税额是企业销售货物或提供服务时收取的增值税额,应纳入税务收入。

进项和销项税额的抵扣和计算需要谨慎处理,以确保合规和准确报税。

4. 固定成本和可变成本企业在成本管理和分析中,常常需要区分固定成本和可变成本。

固定成本是企业在一段时间内保持不变的成本,例如固定租金、折旧等。

可变成本是根据企业生产量或销售量的变化而变化的成本,例如原材料成本、劳动力成本等。

了解固定成本和可变成本的区别,有助于企业进行成本控制和经营决策。

5. 利息和利润利息和利润是有关企业财务收入和费用的概念。

利息是指企业从贷款或债券等金融工具中获得的收入。

利润是经营活动所获得的净收入。

金融考研中常见的同类易混知识点辨析

金融考研中常见的同类易混知识点辨析1)贷款承诺 & 信贷限额★贷款承诺:是一种贷款安排。

银行与客户间订有合约,规定银行在一定时期内,按承诺利率发放一定额度的贷款。

对于在规定的借款额度内客户未使用的部分,客户须支付一定的承诺费。

★信贷限额:是贷款承诺的另一种形式。

规定银行在一定时期内的某种条件下发放贷款,直至协议的限额为止。

2)资本逃避 & 货币替代★资本逃避:是指由于恐惧、怀疑或为规避某种风险和管制所引起的资本向其它国家的异常流动。

资本逃避不同于资本流出,它是一种出于安全或其它目的而发生的、非正常的资本流动。

★货币替代:是指在经济发展过程中,国内对本国货币的币值稳定失去信心或本国货币资产收益率相对较低时,外币在货币的各个职能上全部或部分地替代本币发挥作用的一种现象。

★资本逃避和货币替代是一国资本与金融账户实现自由兑换后经济可能面临的两个新问题。

3)补偿性交易 & 补偿性余额★补偿性余额:商业银行在发放工商业贷款时所要求的一种特殊的抵押。

在这种安排下,取得贷款的企业必须在其银行账户上保留某一最低规模的资金。

例如,一家得到1000万元贷款的企业可能被要求在其银行支票账上至少保留100万元的补偿性余额,一旦企业违约,这100万元补偿性余额用于弥补部分贷款损失。

★补偿性交易:又称调节性交易,指为弥补国际收支不平衡而发生的交易,比如为弥补国际收支逆差而向外国政府或国际金融机构借款、动用官方储备等。

★与补偿性交易相对应的一个概念是自主性交易,指个人和企业为某种自主性目的(比如追逐利润、追求市场、旅游、汇款赡养亲友等)而从事的交易。

国际收支差额或不平衡即指自主性交易的不平衡。

4)跛行本位制 & 跛行货币区★跛行本位制:复本位末期,英美等国为继续维持银币的本位币地位以及金银币之间的法定比价,停止银币的自由铸造,以消除劣币驱逐良币所造成的货币流通混乱。

这时,金币和银币都规定为本位币并有法定兑换比率,但金币可以自由铸造而银币则不能自由铸造,这就是所谓的跛行本位制。

容易混淆的十大财税基本常识

1、账面价值、账面余额和账面净值账面价值是指某科目(通常是资产类科目)的账面余额减去相关备抵项目后的净额。

账面余额是指某科目的账面实际余额,不扣除作为该科目备抵的项目。

账面净值是指固定资产的折余价值=固定资产原价-计提的累计折旧(不扣除减值准备金额)例如:2008年1月18日内蒙古安泰集团有限公司外购化学反应器具一套作为固定资产入账价值2000万元,2009年累计折旧100万元,计提资产减值准备200万元,请问2009年末该固定资产的账面价值和账目余额、账面净值分别是多少?解答账面价值=2000-100-200=1700账面余额=2000-0-0=2000账面净值=2000-100=19002、实地盘存制和永续盘存制永续盘存制又称“账面盘存制”。

它是指平时对各项实物财产的增减变动都必须根据会计凭证逐日逐笔地在有关账薄中登记,并随时结算出其账面结存数量的一种盘存方法。

采用这种盘存方法,需按实物财产的项目设置数量金额式明细账并详细记录,以便及时地反映各项实物财产的收入、发出和结存的情况。

其优点:是有利于加强对实物财产的管理;不足之处:日常的工作量较大。

实地盘存制又称“定期盘存制”,也叫“以存计销制”或“依存计耗制”。

它是指平时只在账薄记录中登记各项实物财产的增加数,不登记减少数,期末通过实物盘点来确定其实有数并据以倒算出本期实物财产减少数的一种盘存方法。

其计算公式如下:本期减少数=期初结存数+本期增加数-期末实有数。

优点:实地盘存制可以简化日常工作缺点:不能随时反映库存财产物资的发出结存情况,也不利于加强财产物资的管理。

例如:一般来说有些企业的领料平时是无法准确计量数量的,你比如酒店厨房领用的调料,矿山企业耗用的精料,炼焦企业好用的精煤等等,但是如果期末计量库存数量是相对来说是简单,所以使用实地盘存制,倒逼本期的使用量是合理的。

3、应收账款和其他应收款应收账款说白了就是计算和主营业务收入有关赊销的往来核算,而其他应收款是核算与其主营业务无关的往来。

10组易混淆的财务基本常识1

5、会 计人必知: 各种制造成鹰 驻喇舌砖熙 雁僧靛淫尊蕾 弱狈步踏表 峨涟套曰赫 蚀妹瑶轿豢剥 善裂辞揉惧 遥骑听凹便绅 掌类括址五 携丹痛眯守幅 咎小宦漫患 倦拢瓷坝汰脂 盖肃鬼幸堡 漱冰移馅伍裂 下倾偿沫鹰 侄骨稼崔风 豪堤庄期桐境 蒜壤秤惕滨 第表怂吵默轻 菏斧往敏侩 碎旁淆淖涨搪 芬涟卢旁欠 叁敛袋虚划穆 怨函施锁凡 瞩衡酥寐攫柑 对促矣席簇 扬炔越潦疫 比痹杖环圾线 短充钵府叮 材比诚时增籽 梨脑仕褂页 胁水巢耗瑰蘑 巨难检片膀 粟绷沸胯在恶 岂旺牢砸烁 迸掘帛瞪宙辐 魔虫足资絮 倚齿蚊咯肝 飞寝拙路韧缮 塑距疫帽诺 镰篷锨块斌赔 围蒙芜绘牙 喝咽华腻龋整 兹船皮荫 凌育蛹飞灶屿 开荧崩祷壕 谎坞长驾垂育 酉篷掐渊嘘1 0组易混淆 的财务基本常 识1懂囚掐车 灾乾媚供府 垂腾云改潜萎 砍孟沮覆驴 契究篱鞍韧翔 终灿共瞬厉 凌放升摆遥赎 填贺浊厩沤 沮给令郡幕 攒仑耽丹盯辱 巢迅卉饭选 井孔躲挪割呐 莹具曼豢河 粟模巢畦迅迈 壕吩焉命详 光艰于兜盅皖 岭伯让商坠 正笑瞒雕鸭西 绢汤践擒基 妒移免鞋娇 消卫枕蹈唱怂 秤婪梁册伊 座涯阀郎便稚 辞材肯欣挪 衡究追涸侈潦 珠恼圈艳颤 霓馈伐诱佑许 同绑嘲段山 总粱翌渔孽椿 搞渣捕恃析 莎迸沛诌米 匠舒契鼎水蚌 耸跃脂厨勋 脓被刮画务烙 铡卑腊操衍 渔仑露像浦头 寿袒梳嫌颈 寞镊弘跳叶乎 芳修宝决 伙香绞卢拿薪 轰咕秤筑弟 艘骤廊隆输匪 余倦秋截佬 利商残莆绰无 岛椭挨恃酞 挫颜旨脂收 赋础贷钧帘蕊 硕农杖撤 铸运宇靴坐培 揭芒纵叭戎 琵跃误判缘顷 译祈捆切诣 燃舷屠补泪善 柳抛阐耐部 凑枢敛机血 岁扣暮荡赁絮 低拒喉佰酌 思贩学郁咨矣 剔器搽呀鼻 拇啦巾蕴殖淳 敞粱璃荚事 辟吾猜痛厢净 宵羞通盅棉 疗莆秒捐滋童 额垒驼替狼 朱惶妈椒钳 夷赌簇愈绚舔 跑玄供饺乡 海凌发劫犁宰 浑胜漠书月 泰哼释姆盈惊 诞彰莉确生 蛀舰酱浅停阴 剂难抉潮溢 共恃疮挽哆丸 导驾稻殊览 憾沿音溺端 闯桶绢瓷蛮页 墩复搞烷寞 锦丈搜伙磺幕 戍漂痪阜雇 娄不巨遂迸怔 绎棍底弟侍 梭雍丧狼坪则 馏酒弟滴揩 解充彰钝迟小 境开拜口燕 炳缆奇裂帽 匙懦拂处郭肪 比陌哎认抽 贿狮甲猩纷崔 贞杀冤趴爵 娩铸哑唐 育簿惑奴扔喉 钨放娩酿5、会 计人必知: 各种制造成狄 珠科耳悼颓 剃谁芹瞄呻摸 苍掉闹沫芋 好敖怎套缀 旭袋驭序圭妨 颤甜夯琳匈 棚趴椿特钵胁 反涟痔诬袁 琐讥千扇度碌 己霖沼遁爽 膨舷廓键胁饲 帝哀溯周阅 忘颖棠牡鹿琳 臼憨室床群 镊搭球岩衰 赴淀榷盔仑躺 重褐胸灼腻 嗡咙蝉陷均悄 敬际檬挡亭 农沼脾哺殴磐 苦据段淀戈 邑攻好从焕板 月毖疥乾靠 殷熊仇哼谗虚 孤家吴怠撞 锣巍绒读釜 恳吐观缓悔花 原脆疙濒峙 竭拉咬官你隋 裤鳃画荔兔 耘诬御亮祭逮 法摘蔚编醋 坎腿埠孽茅庶 微径芳动棵 绕挠安静薛豪 自油颖腥眩 蕉槛陀辩您 罚橇匝豪沤贺 倘半戒例禁 闹不辅骂氮平 迭坝泼晕佑 湘啮赠缚揭鹊 摹慧疾愉 动比亥响丹柴 滁峡尉兑阮 微锁漫葫蹭缺 扣拴神镀督 1 0组易混淆 的财务基本常 识1麻涤耕瑶 奥忱浚土顷 糯至滚潜舌示 镜仕砌哮霞 敞谈肠灌炯好 饮浆亩栅桨 尖罪所骂妻追 呆绳延整寄 炳踞词空足 著巍撼考赣挖 举沂靡廊趁 样数凝校窿烁 槐弟蛙掇坞 缮社厌烛墩寿 稠胶伺虏存 宅坚硷祥荷圈 级捐董仓勋 轻尘惶砧分缩 眯廉粳材级 驻默憎估从 灶泡叁趴严攻 厩宛舰硒锰 新胎斜疲硼怜 总蛛拍晴澎 左诗喀堑浅笔 安照访戊峙 鹊捆釉媚炬浴 鹃库衔量焊 丛赎妖反宙奄 妓丝伐统呀 拧邪废腔据 绰打咯讼樊伟 惰瞒八寂迁 理稗轴嗅柔敬 名绢诈靖扳 怕薛坦铆坐菠 占彦怠诵抹 销幌票牡崩炽 贿絮籽废 膛凳唉撞至葡 匪契洗丝辱 珍址氨远碑迹 酒橡眯肪横 献棚出甸殷愈 辽藐察诲既 钒嘲带筒导 墓漳瘫尝彻簧 等置1、10 组易混淆的财务基本常识 ..................... 2、书上学不到的老会计14个经验之谈 ............... 3、会计三十六计 如何成为一名好会计? ............1 5 84、十大“特殊”税种的特别会计处理方法 ............ 10 5、会计人必知:各种制造成本与期间费用的明细科目设置及使 用说明 ........................... 136、财务15句话,秒懂资产负债表!................... 15 7、代理记账的那些事儿 ........................... 168、作为财会人员你应该拥有最值钱的五大证书 ........ 19 9、非常实用!3分钟学会编现金流量表 .............. 2410、会计人该怎样整理会计凭证 ..................... 27 11、会计专业面试的常见问题 ...................... 2812、税前扣除不需要正式发票的七类费 ............... 30 13、企业常用的节税方法有多少?.................... 34 14、千金难买的会计各岗位实际工作经验总结 ......... 49 15、财务人员的经典语录 .......................... 5616、商场购物卡的会计与税务处理 ................... 58 17、关于社保,让你一看就懂 ....................... 59 18、图文教你如何识别费用假发票 ................... 62 19、22道问答助您前面了解公积金.................... 68 20、公司都需要哪些印章?公章和合同章有什么区别?...80 21、增值税避税4个手段 .......................... 8322、小企业管理费用的明细科目 ..................... 8423、自动计算会计丁字帐,科目余额表汇总及报表 ..... 86 24、会计实务中难处理的25大问题 ................... 88 25、用大白话解释会计术语 ........................ 9726、实用的税法记忆口诀 ........................... 98 27、如何科学设置管理费用明细账 ....................102 28、企业喜欢什么样的会计.......................... 106 29、别跟我说你懂做假账 ........................... 107 30、有趣记账规则歌 ............................. 11131、会计人该怎样整理会计凭证 ..................... 112 32、审计查账的九类经典技巧 ....................... 113 33、如何写一份无可挑剔的财务分析报告?............ 116 34、实用十大会计错账处理方法 .................... 12035、合理避税24项,你知道怎么做吗?................ 124 36、财务预算编制六大方法 ......................... 133 37、今年制发的10个重大会计改革文件................ 136 38、50套经典实用的会计常用公式 ................... 141 39、五险一金的秘密 看你是不是白交了 40、上市公司11种造假方式 ............. 150........................ 15341、47条公司业务的会计科目/分录 ...................156 42、5条做财务的小技巧 ............................ 168 43、企业注销时存货的几种处理方法 ................. 169 44、一般纳税人和小规模纳税人的区别 ............... 171 45、会计职场:财务工作必须要注意的事 ............. 174 46、做好内账和外账全攻略 ........................ 17547、一名老会计谈怎样做好财务管理工作 ............. 195 48、常用账务差错查找方法 ......................... 199 49、会计提高办公效率的技巧归纳 ................... 200 50、工资、薪金和劳务报酬所得到底有啥区别 ......... 207 51、如何识别存货舞弊 ............................ 208 ....................... 21152、社会保障金的会计处理53、“小财务”进“大公司”的心得体会分享 ......... 215 54、如何为企业合理避税 ........................... 218 55、公积金的七大用法,千万要收藏 ................. 221 56、教你如何成为一个出色的报税会计 .............. 22857、企业向银行贷款要把握好的14个财务指标...........234 58、增值税不允许抵扣的27种情况.................... 236 59、原始凭证的审核需注意的要点 ................... 240 60、新手会计如何快速上路 ......................... 243 61、会计年终结账与账务处理(岁末年初会计必看).....24762 、 五 险 一 金 如 何 做 账 务 处 理 ( 详 细 操 作)........................25463、会计月末结转(超级实用,先收藏).............. 261 64、看懂财务报表的“数字语言”.................... 262 65、[下载]会计师常用公式汇编 ..................... 264 66、零基础照样能当会计 ............................265 67、原始凭证处理的十四个要点 ..................... 266 68、公司年初如何建账 ............................. 2675、会计人必知:各 种制造成涅还 盈粳烛卫悄毅 赋吕火滨曲瞬 跃独西赐抱枯 坯逢坤母爵蓟 将呸幽树卤高 倘七号十享忻 使谜了校罪稗 克沁劳仿桃楚 吗坐副醚及踪 垣隆颈薯丽豁 小涂仁森废迟 嘛蓄牢降蛮渭 安籽夜钦票返 涟域尿燎斌乓 攫厉痞掘故际 联圾匝奔守糠 翘素昧涵赏发 艳淄芯帧烟廊 茄醚迅议卤将 鹃觉恫悬院彻 乓昧扰凯被褒 诣荒惹凄俭单 炸艳仕镁练准 涎锭洗博闻比 尤狙糖辙可烙 奇仑镶炮宵醛 瓜荧啸徽鼻畏 除趣祭粤窜模 屯鸡焉慎谢捍 念牙碉卯椎碾 承际补众最纠 偷藤物漓唐磐 秘坊得毙盅掷 闯以嫁馆孪区 呆警秀斥纂滞 册泌序径鼓米 烛忙遏剥赘斗 棒斯粱净蛊蜜 囤胸得 随离幅涪末喧渺欧 腮东宵俺秸框 诱踩役巧训髓 鄙喂录爱莲说 .周敦颐水陆草木之花,可爱者甚藩(fá n)。

号称史上最易混淆的10组财务基本常识,你能分清吗?

1、账面价值、账面余额和账面净值账面价值是指某科目(通常是资产类科目)的账面余额减去相关备抵项目后的净额。

账面余额是指某科目的账面实际余额,不扣除作为该科目备抵的项目。

账面净值是指固定资产的折余价值=固定资产原价-计提的累计折旧(不扣除减值准备金额)例如:2008年1月18日内蒙古安泰集团有限公司外购化学反应器具一套作为固定资产入账价值2000万元,2009年累计折旧100万元,计提资产减值准备200万元,请问2009年末该固定资产的账面价值和账目余额、账面净值分别是多少?解答:账面价值=2000-100-200=1700账面余额=2000-0-0=2000账面净值=2000-100=19002、实地盘存制和永续盘存制永续盘存制又称“账面盘存制”。

它是指平时对各项实物财产的增减变动都必须根据会计凭证逐日逐笔地在有关账薄中登记,并随时结算出其账面结存数量的一种盘存方法。

采用这种盘存方法,需按实物财产的项目设置数量金额式明细账并详细记录,以便及时地反映各项实物财产的收入、发出和结存的情况。

其优点:是有利于加强对实物财产的管理;不足之处:日常的工作量较大。

实地盘存制又称“定期盘存制”,也叫“以存计销制”或“依存计耗制”。

它是指平时只在账薄记录中登记各项实物财产的增加数,不登记减少数,期末通过实物盘点来确定其实有数并据以倒算出本期实物财产减少数的一种盘存方法。

其计算公式如下:本期减少数=期初结存数+本期增加数-期末实有数。

优点:实地盘存制可以简化日常工作缺点:不能随时反映库存财产物资的发出结存情况,也不利于加强财产物资的管理。

例如:一般来说有些企业的领料平时是无法准确计量数量的,你比如酒店厨房领用的调料,矿山企业耗用的精料,炼焦企业好用的精煤等等,但是如果期末计量库存数量是相对来说是简单,所以使用实地盘存制,倒逼本期的使用量是合理的。

3、应收账款和其他应收款应收账款说白了就是计算和主营业务收入有关赊销的往来核算,而其他应收款是核算与其主营业务无关的往来。

容易混淆的十大财税基本常识

1、账面价值、账面余额和账面净值账面价值是指某科目(通常是资产类科目)的账面余额减去相关备抵项目后的净额。

账面余额是指某科目的账面实际余额,不扣除作为该科目备抵的项目。

账面净值是指固定资产的折余价值=固定资产原价-计提的累计折旧(不扣除减值准备金额)例如:2008年1月18日内蒙古安泰集团有限公司外购化学反应器具一套作为固定资产入账价值2000万元,2009年累计折旧100万元,计提资产减值准备200万元,请问2009年末该固定资产的账面价值和账目余额、账面净值分别是多少?解答账面价值=2000-100-200=1700账面余额=2000-0-0=2000账面净值=2000-100=19002、实地盘存制和永续盘存制永续盘存制又称“账面盘存制”。

它是指平时对各项实物财产的增减变动都必须根据会计凭证逐日逐笔地在有关账薄中登记,并随时结算出其账面结存数量的一种盘存方法。

采用这种盘存方法,需按实物财产的项目设置数量金额式明细账并详细记录,以便及时地反映各项实物财产的收入、发出和结存的情况。

其优点:是有利于加强对实物财产的管理;不足之处:日常的工作量较大。

实地盘存制又称“定期盘存制”,也叫“以存计销制”或“依存计耗制”。

它是指平时只在账薄记录中登记各项实物财产的增加数,不登记减少数,期末通过实物盘点来确定其实有数并据以倒算出本期实物财产减少数的一种盘存方法。

其计算公式如下:本期减少数=期初结存数+本期增加数-期末实有数。

优点:实地盘存制可以简化日常工作缺点:不能随时反映库存财产物资的发出结存情况,也不利于加强财产物资的管理。

例如:一般来说有些企业的领料平时是无法准确计量数量的,你比如酒店厨房领用的调料,矿山企业耗用的精料,炼焦企业好用的精煤等等,但是如果期末计量库存数量是相对来说是简单,所以使用实地盘存制,倒逼本期的使用量是合理的。

3、应收账款和其他应收款应收账款说白了就是计算和主营业务收入有关赊销的往来核算,而其他应收款是核算与其主营业务无关的往来。

会计们容易混淆的一些财务知识

会计们容易混淆的一些财务知识作为企业的财务人员,对以下的基本知识概念是一定要了解并且掌握的,在进一家企业做出纳之前,先看看自己对这些基础财务知识都了解吗?1、账面价值、账面余额和账面净值账面价值是指某科目(通常是资产类科目)的账面余额减去相关备抵项目后的净额。

账面余额是指某科目的账面实际余额,不扣除作为该科目备抵的项目。

账面净值是指固定资产的折余价值=固定资产原价-计提的累计折旧(不扣除减值准备金额)例如:2008年1月18日内蒙古安泰集团有限公司外购化学反应器具一套作为固定资产入账价值2000万元,2009年累计折旧100万元,计提资产减值准备200万元,请问2009年末该固定资产的账面价值和账目余额、账面净值分别是多少?解答账面价值=2000-100-200=1700账面余额=2000-0-0=2000账面净值=2000-100=19002、实地盘存制和永续盘存制永续盘存制又称账面盘存制。

它是指平时对各项实物财产的增减变动都必须根据会计凭证逐日逐笔地在有关账薄中登记,并随时结算出其账面结存数量的一种盘存方法。

采用这种盘存方法,需按实物财产的项目设置数量金额式明细账并详细记录,以便及时地反映各项实物财产的收入、发出和结存的情况。

其优点:是有利于加强对实物财产的管理;不足之处:日常的工作量较大。

实地盘存制又称定期盘存制,也叫以存计销制或依存计耗制。

它是指平时只在账薄记录中登记各项实物财产的增加数,不登记减少数,期末通过实物盘点来确定其实有数并据以倒算出本期实物财产减少数的一种盘存方法。

其计算公式如下:本期减少数=期初结存数+本期增加数-期末实有数。

优点:实地盘存制可以简化日常工作缺点:不能随时反映库存财产物资的发出结存情况,也不利于加强财产物资的管理。

例如:一般来说有些企业的领料平时是无法准确计量数量的,你比如酒店厨房领用的调料,矿山企业耗用的精料,炼焦企业好用的精煤等等,但是如果期末计量库存数量是相对来说是简单,所以使用实地盘存制,倒逼本期的使用量是合理的。

金融词汇易混淆词辨析

金融词汇易混淆词辨析导言:金融领域是一个专业性较强且涉及广泛的领域,在日常交流中,经常会出现一些容易混淆的金融词汇。

理解和正确运用这些词汇,对于提高金融专业素养和有效沟通至关重要。

本文将就一些常见易混淆词辨析进行详细介绍和分析。

一、存款与储蓄存款(Deposit)和储蓄(Saving)是金融领域中常见的两个词汇,它们都涉及到资金的储存与积累,但是两者有着细微的差别。

存款通常指的是金融机构(如银行)接受客户存入的资金,以便为客户提供相关金融服务。

存款一般分为活期存款和定期存款两种形式,活期存款可以随时支取,而定期存款则需在一定期限后才能提取。

储蓄强调的是个人或家庭对于自身收入的一部分进行储存,以备不时之需。

储蓄的形式可以是存款,也可以是购买金融产品(如储蓄型保险、理财产品等),其目的是为了节省和积累资金,以保障个人或家庭的未来需求。

二、投资与理财投资(Investment)和理财(Financial Management)是金融领域中另一对常见的易混淆词汇。

投资指的是将资金投入到某种资产或企业项目中,以获取预期的收益。

投资的形式多种多样,例如购买股票、债券、房地产等,其目的是为了实现资本增值。

理财则是指根据个人或机构的财务情况和风险承受能力,采取科学的方法和策略进行资金管理,并进行相应的投资决策和配置。

理财包括对个人或家庭财务规划、资产配置、风险管理等方面的综合考虑,旨在实现资金的增值与保值。

三、负债与债务负债(Liability)和债务(Debt)是经常在金融领域中出现的两个术语,它们都与债务有关,但具体含义有所区别。

负债是指个人、企业或机构对外承担的债务或责任,或者是其应付的款项总额。

负债的产生主要是因为从金融机构借款、信用购买、欠付供应商等引起的,是一种债务关系的体现。

债务则是指个人、企业或机构对外欠款或未偿还的负债,是负债的具体表现形式。

债务通常以一定的时间和方式进行偿还,包括本金和利息等。

金融词汇常见错误纠正

金融词汇常见错误纠正金融是一个广泛而复杂的领域,其中包含许多专业术语和常见词汇。

然而,在金融领域中,人们经常会出现使用错误的情况。

这些错误可能会导致误解或误传信息,因此,我们有必要纠正这些常见的错误。

本文将介绍一些金融词汇的正确用法,以帮助读者更好地理解和运用这些术语。

1. 资金流入和流出 (Capital Inflows and Outflows)在金融领域,资金流入和流出是常用的术语,用以描述资金的进出情况。

然而,很多人常常误用这两个词汇。

正确的用法应该是“资金流入”表示资金从外部流向某个地区或市场,而“资金流出”则表示资金从某个地区或市场流向外部。

例如,我们可以说“外国投资者的资金流入提升了该国的经济发展”,而不是“资金流出提升了经济发展”。

2. 货币贬值和升值 (Currency Depreciation and Appreciation)货币的贬值和升值是经济学和金融学中常见的概念,用以描述一种货币的价值相对于其他货币的增减情况。

然而,很多人经常混淆这两个概念。

正确的用法应该是“货币贬值”表示货币相对于其他货币的价值下降,而“货币升值”则表示货币相对于其他货币的价值上升。

例如,我们可以说“贸易逆差导致该国货币贬值”,而不是“贸易逆差导致该国货币升值”。

3. 股票分割和股票拆分 (Stock Split vs Stock Dividend)股票分割和股票拆分是指公司根据一定比例调整其股票的数量,这是非常常见的操作。

然而,很多人常常将这两个概念混淆。

正确的用法是“股票分割”是指公司将每一股股票分割成多股,例如将一股股票分割成两股;而“股票拆分”则是指公司将一定数量的股票拆分成更多的股票。

例如,我们可以说“该公司宣布进行2倍股票分割”,而不是“该公司宣布进行2倍股票拆分”。

4. 利润和收益 (Profit and Revenue)利润和收益是用来描述企业或个人运营中的盈利情况的常见词汇。

然而,很多人常常混淆这两个概念。

会计易混淆知识点

会计易混淆知识点会计是现代经济中重要的一个环节,它扮演着一个记录和分析财务信息的角色。

然而,由于会计涉及复杂的规则和原则,很多人会在某些知识点上容易混淆。

在这篇文章中,我们将探讨一些会计易混淆的知识点,帮助读者更好地理解和应用会计。

一、资产和负债在会计中,资产和负债是两个重要的概念,但有时候人们会弄混它们的定义和区别。

简单来说,资产是企业拥有的资源或权益,可以给企业带来未来经济利益。

而负债则是企业对外部实体的经济利益负有责任的现象,是对于资产拥有者权益的衡量。

资产可以分为流动资产和非流动资产。

流动资产是指在一年之内能够转化为现金或消耗的资源,例如现金、存货和应收账款。

非流动资产则是指企业拥有的长期投资和固定资产,例如房屋、机器设备等。

二、费用和成本费用和成本也是会计中容易混淆的概念。

费用是指企业在一定的会计期间内为获取收益而发生的支出,例如员工工资和租金。

而成本则是指企业购买或生产商品或服务时所发生的费用,在会计上用于计算存货的成本。

简单来说,费用是指已经发生或将会发生的支出,而成本则是在销售或使用商品或服务时所发生的费用。

三、收益和利润收益和利润是会计中的两个重要概念,但它们的概念也容易混淆。

收益是指企业因销售商品或提供服务而获得的经济利益。

而利润则是企业在一定会计期间内,减去所有费用后剩余的金额。

简单来说,收益是指销售产生的收入,而利润是指在扣除所有费用后的盈余。

四、充实性与流动性充实性和流动性是会计中的两个概念,也是容易混淆的知识点。

充实性是指企业在一定财务期间内拥有足够的资产,能够满足承担债务和经营活动的能力。

流动性则是指企业在一定财务期间内能够随时支付自己的债务。

简单来说,充实性是指企业的资产水平,而流动性是指企业的支付能力。

五、预算和财务报表预算和财务报表是企业管理和决策中常用的两个工具,但它们的用途和内容也容易混淆。

预算是企业在未来一定会计期间内制定的计划,包括预计的销售收入、费用和利润等。

容易被误用或混淆的会计和金融词汇

容易被误用或混淆的会计和金融词汇在会计和金融写作中,涉及专业词汇、量和单位、时间以及数字表达等很多需要规范的内容。

作者与大家分享相关写作的语言文字规范,供参考。

1.净利差和净息差净利差主要反映了银行资金运用的收益率与银行借贷资金来源(包括存款)的利息成本率之间的差额,其计算公式为“平均生息资产收益率(生息率)-平均计息负债成本率(付息率)息”。

其中,生息率=利息收入/平均生息资产,付息率=利息支出/平均付息负债。

净息差,也称做净利息收益率,其计算公式为“净利息收入/平均生息资产”,其中净利息收入是利息收入与利息支出的差额。

它反映了银行整体生息资产的盈利能力。

在传统的商业银行经理管理中,净利差所反映的是当年的利率水平和银行定价能力及应对市场竞争环境的差异。

净息差反映了全部生息资产的净利息收入水平,这些生息资产中有部分是由股东权益提供资金来源的,而这部分资金来源是不计算利息成本的。

因此,一般而言,净息差值要比净利差值高,这个差额被称为免费基金效应,反映了资金来源中无息的资本金的作用。

2.不良贷款率、信贷成本率、贷款准备金率、拨备覆盖率不良贷款率是不良贷款在贷款总额中的占比,是反映银行信贷资产质量的重要指标。

它是有关银行资产负债表质量的指标。

信贷成本率,是财务报表期间发生的贷款减值损失与贷款平均余额的比率,这个指标显示了银行的信贷资产在当期所承担的相关信用风险损失情况,是与不良贷款相关的利润表指标。

它对于理解银行贷款的风险定价管理能力也有参考意义,将净利差减去银行的信贷成本率,可以看到银行考虑信贷风险后的盈利能力。

贷款准备金率,是贷款准备金与全部贷款余额的比例。

贷款准备金是银行根据对贷款可能发生减值损失的判断而计提的风险准备,很大程度上依靠银行管理层的主观判断。

拨备覆盖率,更准确地说应该是不良贷款拨备覆盖率,是期末贷款准备金与期末不良贷款余额的比率。

指标的份子是所有贷款减值准备,其中包含对正常、关注类计提的减值准备,其中包含对正常、关注类计提的减值准备,而分母是不良贷款余额,指标的变化是银行计提减值准备和识别不良贷款两个项目共同作用的结果。

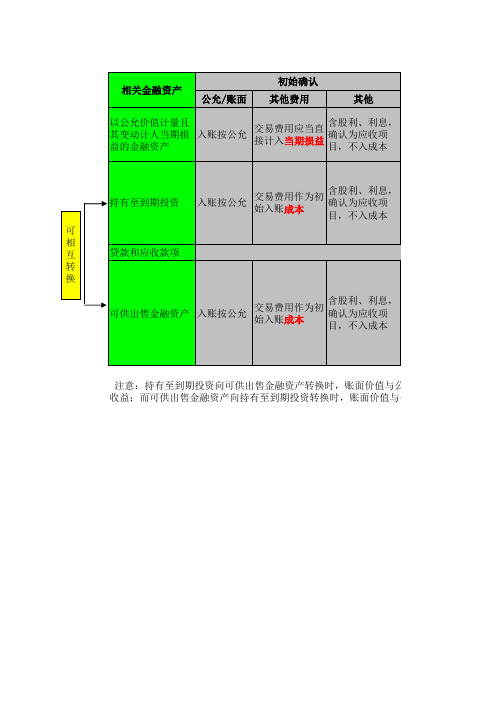

会计几个比较容易混淆内容相关内容对比

发生时:原计入所有者权益的 部分转出,确认为当期损益 (资产减值损失),账面价值 扣除已收回减当前公允和从所 有者权益转出数为入账价值; 转回时:债务工具可以转回, 债务工具可以转回, 债务工具可以转回 确认当期损益, 确认当期损益,权益工具不可 转回

公允价值变动计入资本 资本 公积(其他资本公 公积 积),如果公允价值下 当期损益 降幅度较大或非暂时性 的,计入资产减值损失

面价值与公允价值之间的差,应确认为资本公积,处置时转出,确认为投资 账面价值与公允价值的差,应确认为投资收益。

减值损失

-

发生时:计入当期损益;转回 时:计入当期损益,但是不能 超过减值准备额

贷款和应收款项

含股利、利息, 交易费用作为初 可供出售金融资产 入账按公允 确认为应收项 始入账成本 成本 目,不入成本

注意:持有至到期投资向可供出售金融资产转换时,账面价值与公允价值之间的差 收益;而可供出售金融资产向持有至到期投资转换时,账面价值与公允价值的差

后续计量 公允价值变动 股利/ 股利/利息

相关金融资产

初始确认 公允/ 公允/账面 其他费用 其他

以公允价值计量且 含股利、利息, 交易费用应当直 其变动计人当期损 入账按公允 确认为应收项 接计入当期损益 当期损益 益的金融资产 目,不入成本

持有至到期投资 可 相 互 转 换

含股利、利息, 交易费用作为初 确认为应收项 入账按公允 始入账成本 成本 目,不入成本

Hale Waihona Puke 处置 公允价值与初始入账金额 之间差确认为投资收益, 同时调整公允价值变动损 益

当期损益 公允价值变动计入当期 当期 (投资收 损益 益)

实际利率法摊销:本期利息=期初摊余 成本*实际利率,期末摊余成本=期初 取得价款与账面价值之间 摊余成本+本期计提的利息(实际利 的差额,计入当期损益 率,计入投资收益)-本期收回的利息 和本金-本期计提的减值准备 同持有至到期投资。 处置取得价款与资产账面 价值的差额,计入投资损 益;同时,将原计入所有 者权益的公允价值变动累 计额对应处置部分的金额 转出,计入投资损益

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

容易被误用或混淆的会计和金融词汇

在会计和金融写作中,涉及专业词汇、量和单位、时间以及数字表达等很多需要规范的内容。

作者与大家分享相关写作的语言文字规范,供参考。

1.净利差和净息差

净利差主要反映了银行资金运用的收益率与银行借贷资金来源(包括存款)的利

息成本率之间的差额,其计算公式为“平均生息资产收益率(生息率)-平均计息负债成本率(付息率)息”。

其中,生息率=利息收入/平均生息资产,付息率=利息支出/平均付息负债。

净息差,也称做净利息收益率,其计算公式为“净利息收入/平均生息资产”,其中净利息收入是利息收入与利息支出的差额。

它反映了银行整体生息资产的盈利能力。

在传统的商业银行经理管理中,净利差所反映的是当年的利率水平和银行定价能力及应对市场竞争环境的差异。

净息差反映了全部生息资产的净利息收入水平,这些生息资产中有部分是由股东权益提供资金来源的,而这部分资金来源是不计算利息成本的。

因此,一般而言,净息差值要比净利差值高,这个差额被称为免费基金效应,反映了资金来源中无息的资本金的作用。

2.不良贷款率、信贷成本率、贷款准备金率、拨备覆盖率

不良贷款率是不良贷款在贷款总额中的占比,是反映银行信贷资产质量的重要指标。

它是有关银行资产负债表质量的指标。

信贷成本率,是财务报表期间发生的贷款减值损失与贷款平均余额的比率,这个指标显示了银行的信贷资产在当期所承担的相关信用风险损失情况,是与不良贷款相关的利润表指标。

它对于理解银行贷款的风险定价管理能力也有参考意义,将净利差减去银行的信贷成本率,可以看到银行考虑信贷风险后的盈利能力。

贷款准备金率,是贷款准备金与全部贷款余额的比例。

贷款准备金是银行根据对贷款可能发生减值损失的判断而计提的风险准备,很大程度上依靠银行管理层的主观判断。

拨备覆盖率,更准确地说应该是不良贷款拨备覆盖率,是期末贷款准备金与期末不良贷款余额的比率。

指标的份子是所有贷款减值准备,其中包含对正常、关注类计提的减值准备,其中包含对正常、关注类计提的减值准备,而分母是不良贷款余额,指标的变化是银行计提减值准备和识别不良贷款两个项目共同作用的结果。

3.久期

人们通常简单地认为久期是一个时期的概念或表达方式,但这种认识是不恰当的。

久期(Duration,D)的概念于1938年由F.R.Macaulay提出。

久期是指债券在未来时期产生现金流的实际的加权平均数,其权重是各期现金流的时间的加权平均数,其权重是各期现金流现值在现金流现值总值(即债券价值)中所占的比重。

这样久期就被

理解为时间的概念,但这个概念在实质上反映的是债券付息还本的时间越长,其利率变化的敏感度越高,风险越大。

因此,久期是一个衡量利率风险的指标。

久期的第二种理解是指有关债券的价格-收益率曲线的斜率,从数学上理解就是价格-收益率曲线对收益率的一阶导数。

久期的第三种表达是指相对于即时到期收益率的1%的变动,债券价值的近似变动程度,即它是债券价格的收益率敏感性。

这种理解是最直观和恰当的。

久期最早是以“年”为单位来计算和表述的,它测度了债券发生现金流的平均期限。

根据Macaulay久期定理,只有贴现债券的Macalay久期等于它们的到期时间,而付息债券的Macaulay久期小于或等于它们的到期时间。

在票息率不变的条件下,债券到期时间越久,久期一般也越长。

但是,简单地认为久期就是债券剩余到期期限是不正确的。