2020年(财务分析)鲁抗医药公司财务分析

(财务分析)鲁抗医药公司财务分析

目录(财务分析)鲁抗医药公司财务分析 (1)引言 (1)背景介绍 (1)目的和意义 (2)公司概况 (3)公司简介 (3)经营范围 (4)市场地位 (4)财务指标分析 (5)资产负债表分析 (5)利润表分析 (6)现金流量表分析 (7)财务比率分析 (8)偿债能力分析 (8)盈利能力分析 (9)运营能力分析 (10)风险评估 (10)市场风险评估 (10)财务风险评估 (11)经营风险评估 (12)结论 (12)主要问题和挑战 (12)建议和对策 (13)参考文献 (14)(财务分析)鲁抗医药公司财务分析引言背景介绍鲁抗医药公司是一家在医药行业领域具有重要地位的公司。

该公司成立于1998年,总部位于中国山东省济南市。

鲁抗医药公司专注于研发、生产和销售各类药品,包括处方药、非处方药和保健品等。

多年来,鲁抗医药公司一直致力于提供高质量、安全有效的药品,为人们的健康保驾护航。

作为一家具有雄厚实力的医药公司,鲁抗医药公司拥有一支专业的研发团队和先进的生产设备。

公司的研发团队由一批经验丰富的科学家和医药专家组成,他们不断探索创新,致力于开发新的药物和治疗方法,以满足人们对健康的需求。

同时,鲁抗医药公司还与多家国内外知名医药企业合作,共同开展研究合作,加强技术交流,提高研发水平。

鲁抗医药公司的生产设备先进,拥有一系列国际领先的生产线和检测设备。

公司严格按照国际质量管理体系进行生产管理,确保产品的质量和安全性。

鲁抗医药公司的产品广泛应用于医院、药店和保健品市场,深受消费者的信赖和好评。

在市场营销方面,鲁抗医药公司拥有一支专业的销售团队,他们熟悉市场需求,能够有效地推广和销售公司的产品。

公司通过多种渠道进行产品推广,包括医药展会、广告宣传和线上销售等。

鲁抗医药公司注重品牌建设,不断提升品牌知名度和美誉度,努力成为行业的领导者。

鲁抗医药公司一直秉承“以人为本、科技创新、质量第一、诚信经营”的经营理念,不断提高自身的竞争力和核心竞争力。

鲁抗医药公司财务分析

鲁抗医药公司财务分析引言本文旨在对鲁抗医药公司的财务状况进行全面分析。

鲁抗医药公司是一家在医药行业有着较长历史且规模庞大的公司。

通过财务分析,我们将重点关注公司的收入、成本、利润及其他财务指标,以评估公司目前的健康状况,并提供有关投资及决策的建议。

财务指标分析1. 营业收入鲁抗医药公司的营业收入是评估公司经营状况的重要指标。

过去三年,公司的营业收入分别为2018年为10亿元,2019年为15亿元,2020年为18亿元。

从数据中可以看出,公司的营业收入呈现逐年增长的趋势,这表明公司的销售业绩持续提高。

2. 成本与费用除了营业收入外,成本与费用也是评估公司财务状况的重要组成部分。

- 成本鲁抗医药公司的主要成本包括原材料采购成本、生产成本和销售费用。

过去三年,公司的总成本分别为2018年为6亿元,2019年为8亿元,2020年为10亿元。

成本总额的增长与营业收入的增长趋势相一致,这表明公司的成本控制相对稳定。

- 费用公司的费用主要包括行政费用、财务费用和营销费用。

过去三年,公司的总费用分别为2018年为3亿元,2019年为4亿元,2020年为5亿元。

费用总额也呈现逐年增长的趋势,这可能是公司为了扩大市场份额而增加的经营开销。

利润是评估公司经营状况的重要指标之一。

鲁抗医药公司的净利润是指扣除所有成本和费用后的净收入。

过去三年,公司的净利润分别为2018年为1亿元,2019年为2亿元,2020年为3亿元。

净利润呈逐年增长的趋势,这表明公司的盈利能力稳步增强。

4. 资产负债状况鲁抗医药公司的资产负债状况对于评估公司的偿债能力和健康程度至关重要。

- 资产公司的资产包括流动资产和固定资产。

过去三年,公司的总资产分别为2018年为20亿元,2019年为25亿元,2020年为30亿元。

总资产的增长表明公司的规模逐年扩大。

公司的负债主要包括流动负债和非流动负债。

过去三年,公司的总负债分别为2018年为10亿元,2019年为12亿元,2020年为15亿元。

鲁抗医药2020年上半年财务指标报告

偿债能力指标表

内部资料,妥善保管

第2页 共4页

项目名称 流动比率 速动比率 利息保障倍数 资产负债率(%)

2018年上半年 1.57 1.14

13.54 53.18

2019年上半年 1.06 0.77 3.78

55.67

2020年上半年 0.89 0.6 9.13

52.42

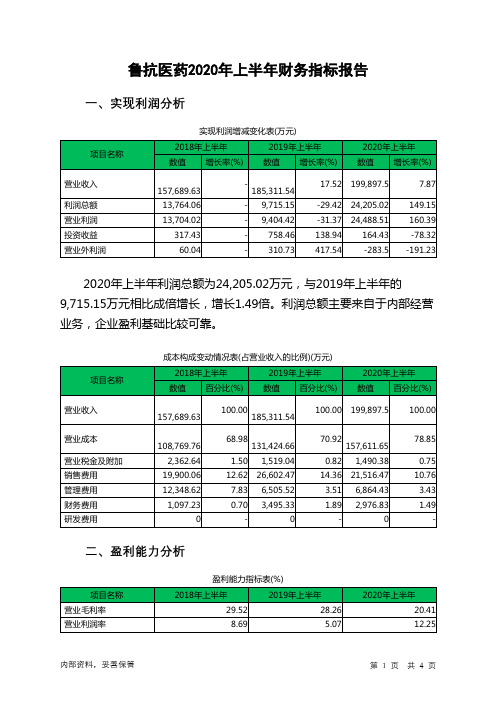

2020年上半年流动比率为0.89,与2019年上半年的1.06相比有所下 降,下降了0.17。2020年上半年流动比率比2019年上半年下降的主要原因 是:2020年上半年流动资产为272,448.64万元,与2019年上半年的 294,377.84万元相比有所下降,下降7.45%。2020年上半年流动负债为 306,984.89万元,与2019年上半年的278,373.66万元相比有较大增长,增 长10.28%。流动资产下降,但流动负债增长,致使流动比率下降。当期流 动比率过低,如果经营形势没有大的变化,偿还流动负债比较困难。

鲁抗医药2020年上半年营业周期为153.19天,2019年上半年为 163.53天,2020年上半年比2019年上半年缩短10.34天。

从存货、应收账款、应付账款三者占用资金数量及其周转速度的关系 来看,企业经营活动的资金占用有所下降,营运能力有所提高。

五、发展能力分析 从这三中期来看,鲁抗医药的营业收入一直保持增长态势,但2020年 上半年的增长速度比上一中期有所下降。2020年上半年的营业收入为 199,897.5万元,比2019年上半年增长7.87%,低于2019年上半年17.52% 的增长速度。

项目名称 存货周转天数 应收账款周转天数

营运能力指标表

2018年上半年 135.42

2019年上半年 112.79

鲁抗医药2020年三季度财务指标报告

1.31 2.78

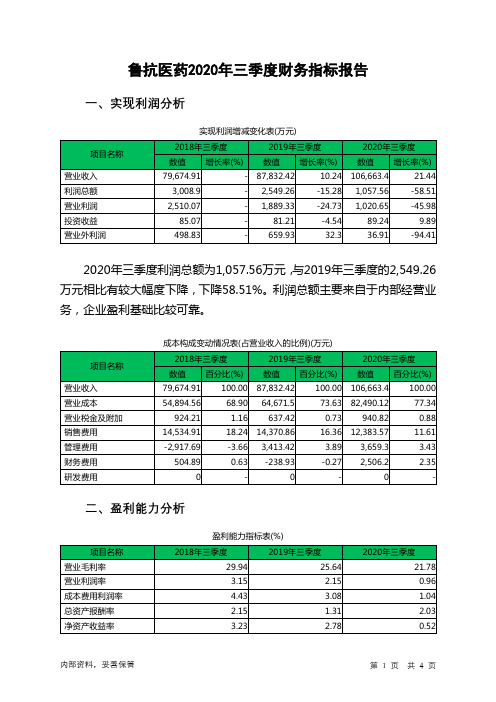

2020年三季度 21.78 0.96 1.04 2.03 0.52

内部资料,妥善保管

第1页 共4页

鲁抗医药2020年三季度的营业利润率为0.96%,总资产报酬率为 2.03%,净资产收益率为0.52%,成本费用利润率为1.04%。企业实际投入 到企业自身经营业务的资产为670,157万元,经营资产的收益率为0.61%, 而对外投资的收益率为1.20%。

从盈利情况来看,企业盈利对利息的保障倍数为1.42倍。企业盈利能 力对利息的保障程度偏低。

四、营运能力分析

项目名称 总资产周转天数 固定资产周转天数 流动资产周转天数 现金周转天数

资产周转速度表

2018年三季度 739.16

2019年三季度 723.23

245.69 356.39

228.53 282.75

项目名称 存货周转天数 应收账款周转天数 应付账款周转天数

营运能力指标表

2018年三季度 149.04

2019年三季度 119.49

57.09 58.25

52.83 91.03

2020年三季度 86.8

49.37 78.72

内部资料,妥善保管

第3页 共4页

营业周期

206.13

172.32

136.17

2020年三季度营业利润为1,020.65万元,与2019年三季度的1,889.33 万元相比有较大幅度下降,下降45.98%。以下项目的变动使营业利润增加: 公允价值变动收益增加5.66万元,投资收益增加8.03万元,销售费用减少 1,987.29万元,共计增加2,000.98万元;以下项目的变动使营业利润减少: 资产减值损失减少365.82万元,管理费用增加245.88万元,营业税金及附 加增加303.41万元,财务费用增加2,745.12万元,营业成本增加17,818.62 万元,共计减少21,478.85万元。各项科目变化引起营业利润减少868.68 万元。

(财务分析)鲁抗医药公司财务分析

鲁抗医药公司财务分析资产负债表水平分析:该公司总资产本期增加了302477772.48 元,增长幅度为11.93%,说明鲁抗医药公司本年中期资产规模有了一定幅度的增长。

进一步分析发现:(1) 流动资产本期增加368733120.41 元,增长幅度为36.52%,是总资产规模增长了14.54%。

非流动资产本期减少了66255347.93 元,减少的幅度为4.34%,使总资产规模减少了 2.61%,两者合计使总资产增加了302477772.48 元,增长幅度为11.93%。

(2) 本期总资产的增长主要体现在流动资产的增长上。

其增长主要体现在:一是货币资金的增长。

货币资金本期增长196551078.62 元,增长幅度为107.88%,对总资产的影响为7.75%。

货币资金的增长对提高企业的偿债能力、满足资金流动性需要都是有利的。

该公司本期货币资金的增加主要原因是本期增加银行借款所致。

二是应收票据的增加。

应收票据本期增加57245063.24 元,增长幅度为47.07%,对总资产的影响为2.26% 。

此外,预付款项本期增加56263874.33 元,增长幅度为222.04%,对总资产的影响为2.22%。

根据公司所给的中期报告中可以看出,本期预付账款的增加主要是因为采购设备预付款增加所致。

(3) 非流动资产的变动主要体现在固定资产的减少。

固定资产净值本期减少85320222.66 元,减少的幅度为6.76%,使总资产规模减少了3.36%,是非流动资产中对总资产变动影响最大的项目。

对于固定资产净值的减少,主要是由固定资产当期计提的折旧和部份在建工程转入所致。

根据鲁抗医药公司所给出的中期报告中,我们可以看出,固定资产本期折旧额为74871570.21元;本期由在建工程转入固定资产原价0892917.2 1元。

该公司权益总额较上年同期增加302477772.48元,增长幅度为11.93%,说明鲁抗医药公司本年中期权益总额规模有了较为可观的增长。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

(财务分析)鲁抗医药公司财务分析鲁抗医药公司财务分析资产负债表水平分析:该公司总资产本期增加了302477772.48元,增长幅度为11.93%,说明鲁抗医药公司本年中期资产规模有了一定幅度的增长。

进一步分析发现:(1)流动资产本期增加368733120.41元,增长幅度为36.52%,是总资产规模增长了14.54%。

非流动资产本期减少了66255347.93元,减少的幅度为4.34%,使总资产规模减少了2.61%,两者合计使总资产增加了302477772.48元,增长幅度为11.93%。

(2)本期总资产的增长主要体现在流动资产的增长上。

其增长主要体现在:一是货币资金的增长。

货币资金本期增长196551078.62元,增长幅度为107.88%,对总资产的影响为7.75%。

货币资金的增长对提高企业的偿债能力、满足资金流动性需要都是有利的。

该公司本期货币资金的增加主要原因是本期增加银行借款所致。

二是应收票据的增加。

应收票据本期增加57245063.24元,增长幅度为47.07%,对总资产的影响为2.26%。

此外,预付款项本期增加56263874.33元,增长幅度为222.04%,对总资产的影响为2.22%。

根据公司所给的中期报告中可以看出,本期预付账款的增加主要是因为采购设备预付款增加所致。

(3)非流动资产的变动主要体现在固定资产的减少。

固定资产净值本期减少85320142.66元,减少的幅度为6.76%,使总资产规模减少了3.36%,是非流动资产中对总资产变动影响最大的项目。

对于固定资产净值的减少,主要是由固定资产当期计提的折旧和部分在建工程转入所致。

根据鲁抗医药公司所给出的中期报告中,我们可以看出,固定资产本期折旧额为74871570.21元;本期由在建工程转入固定资产原价为40892917.21元。

该公司权益总额较上年同期增加302477772.48元,增长幅度为11.93%,说明鲁抗医药公司本年中期权益总额规模有了较为可观的增长。

进一步分析发现:(1)负债本期增加了193447740.46元,增长幅度为19.01,%,使权益总额增长了7.63%,股东权益本期增加了109030032.02元,增长幅度为7.18%,使权益总额增长了4.3%,两者合计使权益总额本期增加302477772.48元,增长幅度为11.93%。

(2)本期权益总额增长主要体现在负债的增长上,流动负债增长是其主要方面。

流动负债本期增长191019532.46元,增长幅度为19.5%,对权益总额的影响为7.53%。

流动负债增长主要表现为短期借款和应付票据的增加上。

短期借款本期增加124915000元,增长幅度为27.91%,对权益总额的影响为4.93%;应付票据本期增加117520000元,增长幅度为129.43%,对权益总额的影响为4.63%,应付票据的增加主要是该公司采取增加开具银行承兑汇票方式支付采购货款所致。

同时,流动负债的增加,公司会因此面临较大的偿债压力。

非流动负债本期本期增加了2428208元,对权益总额的影响仅为0.1%。

(3)股东权益本期增加了109030032.02元,增长幅度为7.18%,对权益总额的影响为4.3%。

股东权益的变动主要是本期公司经营业绩大幅增长所致,使未分配利润本期增加了109232109.19元,增长幅度为140.92%,对权益总额的影响为4.31%。

资产负债表垂直分析:(一)资产结构的分析1.从静态方面看,该公司本期流动资产比重仅为48.56%,而非流动资产比重却高达51.44%。

根据该公司的资产结构,可以认为该公司资产的流动性较低,资产风险较大。

2.从动态方面分析,本期该公司流动资产比重上升了8.75%,非流动资产比重下降了8.75%,结合各资产项目的结构变动情况来看,除货币资金的比重上升了6.16%,固定资产下降了8.31%外,其他项目变动幅度不是很大,说明该公司的资产结构相对稳定。

(二)资本结构分析1.从静态方面看,该公司股东权益比重为57.34%,负债比重为42.66%,资产负债率还算较低的,财务风险相对较低。

2.从动态方面分析,该公司股东权益比重下降了2.54%,负债比重上升了2.54%,各项变动幅度不大,表明该公司资本结构相对比较稳定。

(三)资产结构的具体分析1.经营资产与非经营资产的比例关系。

根据资产负债垂直分析表可以看出,该公司的经营资产的比重有所下降,降低了1.36%,使该公司的实际经营能力有所下降。

2.固定资产与流动资产的比例关系。

由垂直分析表的分析可知,鲁抗医药公司2010中期流动资产的比重为48.56%,固定资产比重为41.48%,固流比例大致为0.85:1,2009中期流动资产的比重为39.81%,固定资产比重为49.79%,固流比例大致为1.25:1,固流比例有所下降,可能导致企业资产的流动性上升,资产风险会因此有所降低。

利润表综合分析:(一)利润增减变动情况分析1.净利润或税后利润分析。

鲁抗医药公司2010年中期实现净利润84121607.38元,比上期增长了72234037.82元,增长率为607.64%,增长幅度较高。

从水平分析表看,公司净利润增长主要是利润总额比上年增长了78100526.68元引起的;由于所得税费用比上期增长5866488.86元,二者相抵,导致净利润增长了72234037.82元。

2.利润总额分析。

鲁抗医药公司利润总额增长78100526.68元,主要原因是公司营业利润增长引起的,公司营业利润比上年增长了78260055.3元,增长率为681.82%。

3.营业利润分析。

鲁抗医药公司营业利润的增加主要是营业收入和投资收益增加所致。

营业收入比上年同期增加168768177.33元,增长率为17.97%。

投资收益的增加,导致营业利润增加了5886189.25元,增长率为199.98%,主要是该公司转让国药物流股权及参股公司效益增加所致。

但由于营业成本、营业税金及附加、销售费用、管理费用、资产减值损失的大幅度增加的影响(尤其是资产减值损失,本期比上期增加了7680318.81元,增长率为508.73%,主要原因是该公司本期提取坏账准备及存货跌价准备所致。

),使增减相抵后营业利润增加78260055.3元,增长681.82%。

4.营业毛利分析。

本期鲁抗医药公司营业毛利比上期增加了110412370.47元,增长率为86.15%,最关键的因素是营业收入大幅度增长,公司营业收入增加168768177.33元,增长率为17.97%;但由于营业成本增加58355806.86元,对营业毛利造成不利影响。

增减相抵,导致营业毛利增加110412370.47元。

(二)利润构成变动分析从利润垂直分析表可看出鲁抗医药公司本期各项财务成果的构成情况。

其中,营业利润占营业收入的比重为8.1%,比上期的1.22%增长了6.88%;本期利润总额的构成为8.23%,比上期的1.39%增长了6.84%;本期净利润的构成为7.59%,比上期的1.27%增长了6.33%。

从利润的构成情况上看,鲁抗医药公司盈利能力比上期有了相当大的提高。

从营业利润结构大幅度上升看,主要是营业成本、营业税金及附加、财务费用结构下降和投资收益结构上升所致,说明营业总成本下降是增加营业利润构成的根本原因。

现金流量表分析(一)现金流量表水平分析从鲁抗医药公司现金流量水平分析表可以看出,该公司2010年上半年净现金流量比上期增加了108560401.97元,说明本期现金和现金等价物是增加了,企业的支付能力较强。

经营活动、投资活动和筹资活动产生的净现金流量较上年的变动额分别是23185443.89元、-38518504.11元和124500055.95元。

经营活动净现金流量比上年增长了23185443.89元,增长率为23.39%。

经营活动现金流入量与流出量分别比上年增长18.33%和17.77%,增长额分别为182604446.24元和159419002.35元。

经营活动现金流入量较快于经营活动现金流出量的增长,两者差距不大。

经营活动现金流入量的增加主要因为销售商品、提供劳务收到的现金增加了186720009.74元,增长率为18.95%。

根据利润表信息,2010中期营业收入增长率为17.97%,低于销售商品、提供劳务收到的现金的增长率,说明企业的销售收现情况有所改善。

同时,销售商品、提供劳务收到的现金与营业收入两者基本一致,说明企业的销货没有形成挂账,资金周转良好。

但是,2010中期盈利现金比率为1.45,较2009年中期盈利现金比率8.34下降了6.89,下降幅度较大,说明企业经营活动中实现的净收益的变现能力逐渐减弱,企业的贷款回笼也相对减弱。

经营活动现金流出量的增加主要是因为购买商品、接受劳务支付的现金和支付给职工以及为职工支付的现金的增加,增加额分别为86303918.64元和33871539.92元,增长率分别为12.49%和39.22%。

2010中期营业成本大于购买商品、接受劳务支付的现金,表明该公司赊购较多,虽节约了现金,但增加了负债,对以后形成偿债压力。

投资活动现金净流量比上年减少了38518504.11元,增长率为-115.67%。

投资活动现金净流量的减少主要是由投资活动现金流出的增加远大于投资活动现金流入的增加,企业实施了投资扩张的政策所致。

其中,投资活动现金流入的增加主要是收回投资收到的现金比上期增加6300000元,而投资活动现金流出的增加则主要是因为购建固定资产、无形资产和其他长期资产支付的现金比上期增加44117279.24元。

根据鲁抗医药公司给出的2010中期报告,我们可以知道,购建固定资产、无形资产和其他长期资产支付的现金主要系本期工程项目投入增加所致。

筹资活动净现金流量本期比上期增加124500055.95元,增长率为2237.69%,主要是本期银行借款增加所致。

同时,筹资活动现金流出比上期有所减少,两者共同影响导致筹资活动净现金流量有了大幅度的上升。

(二)现金流量表结构分析1.现金流入结构分析。

鲁抗医药公司2010中期现金流入总量为1556902219.49元,其中经营活动现金流入量、投资活动现金流入量和筹资活动现金流入量所占比重分别为75.71%、0.53%和23.76%。

在企业的现金流入量中,主要是由经营活动产生的。

而在公司的经营活动现金流入中,销售商品、提供劳务收到的现金流入占99.44%,是经营现金流入的主体内容,表明公司经营状况良好,销售政策与收账政策基本合理有效。

公司的经营活动现金流入中,收回投资收到的现金和处置固定资产、无形资产和其他长期资产收回的现金净额共同组成投资活动现金流入。

公司的筹资活动现金流入全部是借款的现金流入,但是由于资产负债率为42.66%,相对稳定,有较宽的债务融资空间。