财务管理学习题计算题

财务管理学习题计算题

财务管理重点计算题某公司股票的β系数为1.5,市场无风险利率为5%,市场上所有股票的平均报酬率为12%,那么该公司股票的报酬率为多少?该公司股票的报酬率=5%+1.5(12%-5%)=15.5%1、 某公司欲投资一个项目,需要投资100000元,项目期六年,估计投资后从第二年起开始盈利,可连续5年每年年末获得利润24000元,若资本成本为12%,该项目是否合算?各年利润的现值总和=24000*(PVIFA ,12%,5)(PVIF ,12%,1)【或=24000*[(PVIFA,12%,6)-(PVIFA,12%,1)]】=77262.32(元)<100000元,该项目不合算。

2、 某公司拟发行一债券,债券面值为500元,5年到期,票面利率8%,发行时债券市场利率为5%。

(1)若到期一次还本付息,该债券价格应为多少才值得购买?(2)若该债券2007年发行,到期还本,每年付息一次,则2008年该债券价格应为多少才值得购买?(1)(500+500*8%*5)*(PVIF ,5%,5)=548.8(元)债券价格应低于548.8元才值得购买(2)500(PVIF ,5%,4)+500*8%(PVIFA ,5%,4)=553.34(元)债券价格应低于553.34元才值得购买3、 某企业准备投资购买股票,现有A 、B 公司股票可供选择,A 公司股票市价是每股12元,上年每股股利0.2元,预计以后以5%的增度率增长。

B 公司股票市价每股8元,上年每股股利0.5元,将继续坚持固定股利政策。

该企业经分析认为投资报酬率要达到10%(或该企业的资本成本为10%)才能购买这两种股票。

计算A 、B 公司的股票价值并作出投资决策。

A 公司股票价值=0.21510%⨯+(%)-5%=4.2(元)<12元,不值得购买; B 公司股票价值=0.510%=50(元)>8元,值得购买。

4、 某企业需用一间库房,买价为40万元,可用20年。

财务管理练习册计算题参考答案

财务管理练习册计算题参考答案《财务管理》练习册计算题参考答案第二章1.10000*(P/F,10%,3)=10000*0.7513=7513(元)2、3000*(P/A,10%,5)=3000*3.7908=11372.4(元)3、A*(P/A,7%,6)=60000A*4.7665=60000 A=60000/4.7665=12587.85(元)4、A*(F/A,10%,5)=90000A*6.1051=90000 A=90000/6.1051=14741.77(元)5、20000*(P/A,10%,n)=106700 (P/A,10%,n)=106700/20000=5.335查表,年金现值系数表中10%对应的列中,年数为8年的系数正好是5.3349,则年数为8年。

6、10000/10%=100000(元)7、(1)期望值=120*0.2+100*0.5+60*0.3=24+50+18=92(万元)(2)标准差=(120-92)2*0.2+(100-92)2*0.5+(60-92)2*0.3(开方)=156.8+32+307.2(开方)=22.27(3)标准离差率22.27/92*100%=24.21%(4)风险报酬率=0.06*24.21%=1.45%总投资报酬率10%+1.45%=11.45%(5)风险报酬额500*1.45%=7.25投资报酬额500*11.45%=57.25(万元)8、A产品:期望值=600*0.3+300*0.5+100*0.2=180+150+20=350(万元)标准差=(600-350)2*0.3+(300-350)2*0.5+(100-350)2*0.2(开方)=18750+1250+12500(开方)=32500(开方)=180.28标准离差率=180.28/350=0.5151B产品:期望值=500*0.3+400*0.5+200*0.2=150+200+40=390(万元)标准差=(500-390)2*0.3+(400-390)2*0.5+(200-390)2*0.2(开方)=3630+50+7220(开方)=10900(开方)=104.4标准离差率=104.4/390=0.2677C产品:期望值=600*0.3+400*0.5+300*0.2=180+200+60=440(万元)标准差=(600-440)2*0.3+(400-440)2*0.5+(300-440)2*0.2(开方)=7680+800+3920(开方)=12400(开方)=111.36标准离差率=111.36/440=0.25319、投资额终值:60000*(F/P,8%,2)+60000*(F/P,8%,1)=60000*(1+8%)2+60000*(1+8%)=60000*1.1664+60000*1.0800 =69984+64800=134784(万元)收益额现值:50000*(P/A,8%,3)=50000*2.5771=128855(万元)10、1000*(F/P,7%,8)=1000*1.7182=1718(万元)11、2000*(P/A,10%,10)=2000*6.1446=12289.2(万元)12、租入时租金现值=2200*(P/A,8%,10)=2200*6.7101=14762.22(万元)租金现值小于现在买价15000元,所以租入合算。

财务管理计算题汇总及解析

• 例7:环瑞公司现有资金400万元,其中自有资金普通股 和借入资金债券各为200万元,普通股每股l0元,债券利 息率为8%。现拟追加筹资200万元,有增发普通股和发 行债券两种方案可供选择。所得税率为25%,试计算每股 利润无差别点。 • 解析:

• EBIT=48 , • 即当息税前利润为48万元时,增发普通股和增加债券后的 每股利润相等

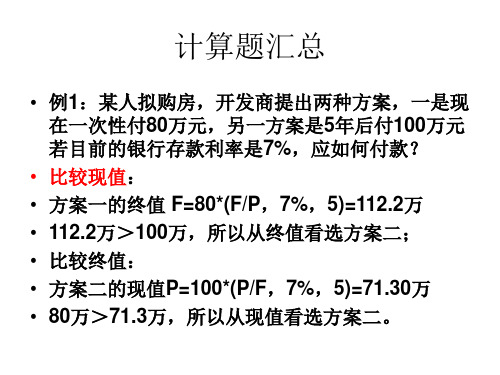

• 例3:某人拟购房,开发商提出两种方案, 一是现在一次性付80万,另一方案是从现 在起每年末付20万,连续5年,若目前的存 款利率是7%,应如何付款? • 解析:方案2现值: P=20×(P/A,7%,5)=20×4.1002=82 > 80 • 所以应该,开发商提出了三个付款方 案: • 方案一是现在起15年内每年末支出10万元;方案二是现 在起15年内每年初支付9.5万元;方案三是前5年不支付, 第六年起到15年每年末支付18万元。 • 假设按银行贷款利率10%复利计息,若采用终值方式比较, 问哪一种付款方式对购买者有利? • 解答: • 方案一:F=10×(F/A,10%,15)=10×31.722=317.72 • 方案二:F=9.5×[(F/A,10%,16)-1] • =9.5×(35.950-1)=332.03 • 方案三:F=18×(F/A,10%,10)=18×15.937=286.87

△NCF

-200

26.70

26.70

26.70

26.70

26.70

•

△NCF0=-100万元,△NCF1-5=26.70万元,

• (P/A,△IRR,5)= 1 000 000÷267 000=3.7453 • 查表的i=10% 3.7908 • i=12% 3.6048 • △IRR 3.7453 • 用试算法可求得,甲乙两方案的差量内含报酬率 △IRR =10.49% • 在第(1)种情况下,由于差量内含报酬率大于8%,所以 应该选择甲项目。 • 在第(2)种情况下,由于差量内含报酬率小于12%,所以 应该选择乙项目。

财务管理学计算题

案1(2),即方案2收益性高且风险低,所以方案2优于方案1

11.11.某公司目前发行在外普通股100万股(每股1元),已发行10%利

率的债券400万元。该公司打算为一个新的投资项目融资500万元,新项

目投产后公司每年息税前盈余增加到200万元。现有两个方案:按12%的

利率发行债券(方案1);按每股20元发行新。

(1)计算两个方案的每股收益;

(2)计算两个方案的每股收益无差别点息税前利润;

(3)计算两个方案的财务杠杆系数;

(4)判断哪个方案更好。

答案:(1)

项目

方案1

方案2

息税前利润

200

200

目前利息

40

40

新增利息 税前利润 税后利润 普通股数 每股收益

60 100 60 100万股 0.6元

(2)计算年度乙材料经济进货批量下的相关总成本;

(3)计算本年度乙材料经济进货批量下的平均资金占用额;

(4)计算本年度乙材料最佳进货批次。

答案:(1)本年度乙材料的经济进货批量=根号下2乘以36000乘以20

除以16 =300(千克)

(2)本年度乙材料经济进货批量下的相关总成本=根号下2乘以36000

乘以20乘以16 =4800(元)

(3)本年度乙材料经济进货批量下的平均资金占用额=300×200÷2

=30000(元)

(4)本年度乙材料最佳进货次数=36000÷300=120(次)

第十一:某公司目前发行在外普通股100万股(每股1元),已发行10%

利率的债券400万元。该公司打算为一个新投资项目融资500万元,新项

第五题:某企业全面需耗用甲材料16000千克,单位采购成本为10元, 年单位储存成本为8元,平均每次进货费用为40元 假设该材料不会缺 货。 求1、甲材料的经济进货批量2、经济进货批量下相关总成本3、经 济进货批量的全年平均占用资金4、年度最佳进货次数 答案: (1) 经济进货批量= 2*16000*40/8 开平方=400。 (2) 相关总成本=2*16000*40*8 开平方=3200+10*16000=163200 全年平均占用资金= 400/2 *10 =2000 最佳进货次数=16000/400=40次 (2)某企业每年需要耗用甲材料20000千克,每千克年储存成本1.5 元,平均每次订货成本为600元。 要求: 1、确定最佳采购批量? 2、计算最佳采购批量下的年存货总费用? 3、计算最佳进货次数? 4、计算最佳进货周期? 1、最佳采购批量=(2*20000*600/1.5)开方=4000 2、年存货总费用=20000*1.5+20000/4000*600=33000 3、最佳进货次数=20000/4000=5次 4、最佳进货周期=365/5=73天 (3)某公司全年需耗用甲材料 3600千克,每次订货成本为24元,该材 料年单位储存成本为3 元。 要求计算采购甲材料的经济批量、经济批数和最低年成本。(240千 克、15批、720元 这是最佳订货批量的决策分析方面的一道题。 1、应用公式: 年订货成本=存货全年需要量÷经济批量×每次订货成本 年储存成本=平均储存量×单位年储存成本=经济批量÷2×单位年储 存成本 同时,当某种存货的全年订货成本与全年储存成本相等时,存在最佳 经济批量。 则:3600千克÷经济批量×24元=经济批量÷2*3元,求出经济批量为 240千克。 2、经济批量求出后,经济批数就是3600千克/240千克=15了 3、最低年成本,由订货成本、储存成本组成(两个360元)。 注:缺货成本,题中没有提及,也就不用考虑了。 第六题:某企业融资租入设备一台,价款为300万元,租期为6年,到期 后设备归企业所有,租赁期间贴现率10%,采用等额年金方式支付租

财务管理历年计算题

财务管理历年计算题2.某公司目前的资本结构是;发行在外普通股800万股(面值1元,发行价格为10元),以及平均利率为10%的3000万元银行借款。

公司拟增加一条生产线,需追加投资4000万元,预期投产后项目新增息税前利润400万。

经分析该项目有两个筹资方案:(1)按11%的利率发行债券,(2)以每股20元的价格对外增发普通股200万股。

已知,该公司目前的息税前利润大体维持在1600万元左右,公司适用的所得税率为40%。

如果不考虑证券发行费用,则要求;(1)计算两种筹资方案后的普通股每股收益额:(2)计算增发普通股和债券筹资的每股收益无差异点,(3)如果管理层认为增发股票可能会降低当前的股票价格,因而首选举债方案。

你认为从每股收益角度,举债方案是否可行解:1,某公司拟为某新增投资项目而筹资10000万元,其融资方案是:向银行借款7500万元,已知借款利率10%,期限3年;增发股票1000万股共融资2500万元(每股面值l元),且预期第一年末每股支付股利0.1元,以后年度的预计股利增长率为5%。

假设股票筹资费率为3%,企业所得税率30%。

要求测算:(1)债券成本;(2)普通股成本;(3)该融资方案的综合资本成本。

解:(1)银行借款成本=10%某(1-30%)=7%(3分)2.某公司税后利润141200元,应收账款周转天数21.5天,总资产平均余额960000元,应收账款平均余额138600元,产权比率1.15。

一年按365天算。

要求计算该公司的:(1)销售净利率;(2)总资产周转率;(3)净资产收益率。

解:1.某公司目前年赊销收入为5000万元,变动成本率60%。

目前的信用条件为“N/30”,坏账损失率2%,收账费用80万元。

公司管理层在考虑未来年度经营目标时,提出如下目标:赊销收入要求在未来年度增长20%,为此,提出了以下两项促进目标实施的财务行动方案:(1)方案A。

该方案将放宽信用条件至“N/60”,估计的坏账损失率2.5%,收账费用70万元。

财务管理学计算题(另外附答案)

财务管理学计算题(另外附答案)计算题【1】某⼈存⼊银⾏10万,若银⾏存款利率为5%,5年后的本利和?【2】某⼈存⼊⼀笔钱,想5年后得到20万,若银⾏存款利率为5%,问,现在应存⼊多少?【3】某⼈拟购房,开发商提出两种⽅案,⼀是5年后付120万元,另⼀⽅案是从现在起每年末付20万,连续付5年,若⽬前的银⾏存款利率是7%,应如何付款?【4】某公司股票每年分配股利2元,若投资者要求的最低报酬率为16%,要求计算该股票的价值。

【5】假设某公司本年每股将派发股利0.2元,以后每年的股利按4%递增,必要投资报酬率为9%,要求计算该公司股票的内在价值。

【6】按复利⽅式计算、按年付息的债券某种债券⾯值1000元,票⾯利率为10%,期限5年,甲公司准备对这种债券进⾏投资,已知市场利率为12%。

要求计算债券的价值。

【7】⼀次还本付息且不计复利的债券如上例,若市场利率为8%,债券到期⼀次还本付息,则债券价格为多少?【8】某企业拟筹资4000万元。

其中,按⾯值发⾏债券1000万元,筹资费率2%,债券年利率为5%;普通股3000万元,发⾏价为10元/股,筹资费率为4%,第⼀年预期股利为1.2元/股,以后各年增长5%。

所得税税率为33%。

计算该筹资⽅案的加权平均资⾦成本。

【9】某企业拟筹集5000万元资⾦,其中发⾏企业债券2000万元,筹资费⽤率为3%,债券利息率为8%,所得税率为40%;发⾏优先股⾯值为500万元,发⾏价格为1000万元,筹资费⽤率为5%,股利率为12%;发⾏普通股⾯值为1000万元,发⾏价格为2000万元,筹资费⽤率为5%,上年股利率为12%,以后每年增加4%。

(1)计算该企业债券、优先股、普通股的资本成本。

(2)计算该企业综合资本成本。

【10】B企业年销售额为1 000万元,变动率60%,息税前利润为250万元,全部资本500万元,负债⽐率40%,负债平均利率10%。

要求:(1)计算B企业的经营杆杆系数、财务杠杆系数和总杠杆系数。

财务管理计算题详解

二、计算题(12小题)1. 甲公司需用一台设备,买价为6200元,可用6年。

如果租用,则每年年初需付租金1200元,年利率为8%。

试判断:该企业应租用还是购买该设备?解:用先付年金现值计算公式解:计算6年租金的现值得: V=A ×PVIFAi ,n ×(1+i )=1200×PVIFA 8%,6 ×(1+8%) =1200×4.623×1.08=5991(元)<6200(元)因为设备租金的现值小于设备的买价,所以企业应该租用该设备。

2. 乙公司刚发行的债券面值100元,期限5年,票面利率10%。

采用每年年末付息一次, 到期一次还本的方式,投资者要求的收益率为12%。

债券发行价格为90元。

问: (1)是否应购买该债券?解:债券的价值V=I ×PVIFA i ,n + M ×PVIF i ,n=100×10%×PVIFA 12%,5 +100×PVIF 12%,5=10×3.605+100×0。

567=92.75(元)>90(元)因为债券的价值大于债券的发行价格,所以企业应该购买此债券 (2)若按单利每年计息一次,到期日一次还本付息,是否应购买该债券? 解:按单利每年计息时:债券的价值V=I ×5×PVIFi,n+M ×PVIFi ,n=100×10%×5×PVIF 12%,5+100×PVIF 12%,5 =50×0.567+10×0.567=85.05(元)<90(元) 因为债券的价值小于债券的发行价格,所以企业不购买此债券3. 丙公司发行优先股股票,在未来时间里,每年送股利为10元/每股;假设国库券利率为10%,股票的市场平均收益率为15%,该股票的β系数为1.2;若该优先股市价为70元/股,是否应当购买? 解:根据资本资产定价模型:)(F M i F i R R R R -+=β=10%+1.2×(15%-10%)=16%由于优先股的估值为永续年金的估值。

财务管理计算题--整理版

1.企业进行一项投资预计前5年无现金流入,后8年每年年初的现金流入为200万元,假设年利率为10%,求该项投资的现金流入的现值。

【正确答案】本题是一个递延年金求现值的问题,作题的过程中首先要注意期初问题的期末化,根据题目中给出的条件“后8年每年年初的现金流入为200万元”可以知道第一次现金流入发生在第六年初,即第5年年末,共发生8次(n=8),所以本题的递延期m=5-1=4。

根据递延年金现值的计算方法可以分别采用一下三种方法进行计算:方法一:递延年金的现值=A×[(P/A,i,m+n)-(P/A,i,m)]=200×[(P/A,10%,12)-(P/A,10%,4)]=200×[6.8137-3.1699]=728.76(万元)。

方法二:递延年金的现值=A×(P/A,i,n)×(P/F,i,m)= A×(P/A,10%,8)×(P/F,10%,4)=200×5.3349×0.6830=728.75(万元)。

方法三:递延年金的现值=A×(F/A,i,n)×(P/F,i,m+n)=A×(F/A,10%,8)×(P/F,10%,12)=200×11.436×0.3186=728.7(万元)。

注意:各种方法的计算结果存在误差是由于系数值的四舍五入引起的,不会影响考试得分。

2.甲公司拟向乙公司处置一处房产,甲公司提出两种付款方案:方案一:从现在起,每年年初支付10万元,连续支付25次,共250万;方案二:从第5年开始,每年年末支付30万元,连续支付10次,共300万元。

假设乙公司的资金成本率(即最低报酬率)为8%,你认为乙公司应选择哪种付款方案?【正确答案】比较两种付款方案支付款项的现值,乙公司(付款方)应选择现值较小的一种方案。

方案一:即付年金现值的求解P=10×[(P/A,8%,24)+1]=10×(10.5288+1)=115.29(万元)或P =10×(P/A,8%,25)×(1+8%)=115.29(万元)方案二:递延年金现值的求解,递延期m=5-1=4,等额收付次数n=10P =30×(P/A,8%,10)×(P/F,8%,4)=30×6.7101×0.7350=147.96(万元)或P=30×[(P/A,8%,14)-(P/A,8%,4)]=30×(8.2442-3.3121)=147.96(万元)或P=30×(F/A,8%,10)×(P/F,8%,14)=30×14.4870×0.3405=147.98(万元)由于方案一的现值小于方案二的现值,所以乙公司应选择方案一。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

财务管理重点计算题某公司股票的β系数为1.5,市场无风险利率为5%,市场上所有股票的平均报酬率为12%,那么该公司股票的报酬率为多少?该公司股票的报酬率=5%+1.5(12%-5%)=15.5%1、 某公司欲投资一个项目,需要投资100000元,项目期六年,估计投资后从第二年起开始盈利,可连续5年每年年末获得利润24000元,若资本成本为12%,该项目是否合算?各年利润的现值总和=24000*(PVIFA ,12%,5)(PVIF ,12%,1)【或=24000*[(PVIFA,12%,6)-(PVIFA,12%,1)]】=77262.32(元)<100000元,该项目不合算。

2、 某公司拟发行一债券,债券面值为500元,5年到期,票面利率8%,发行时债券市场利率为5%。

(1)若到期一次还本付息,该债券价格应为多少才值得购买?(2)若该债券2007年发行,到期还本,每年付息一次,则2008年该债券价格应为多少才值得购买?(1)(500+500*8%*5)*(PVIF ,5%,5)=548.8(元)债券价格应低于548.8元才值得购买(2)500(PVIF ,5%,4)+500*8%(PVIFA ,5%,4)=553.34(元) 债券价格应低于553.34元才值得购买3、 某企业准备投资购买股票,现有A 、B 公司股票可供选择,A 公司股票市价是每股12元,上年每股股利0.2元,预计以后以5%的增度率增长。

B 公司股票市价每股8元,上年每股股利0.5元,将继续坚持固定股利政策。

该企业经分析认为投资报酬率要达到10%(或该企业的资本成本为10%)才能购买这两种股票。

计算A 、B 公司的股票价值并作出投资决策。

A 公司股票价值=0.21510%⨯+(%)-5%=4.2(元)<12元,不值得购买; B 公司股票价值=0.510%=50(元)>8元,值得购买。

4、 某企业需用一间库房,买价为40万元,可用20年。

如果租用,有两种付款方式:一、每年年初需付租金3万元;二、首付10万元,以后每年末付2万元。

年利率5%,试比较该库房应采取哪种方式取得合算?方式一的租金现值=3(1+5%)(PVIFA,5%,20)=39.26(万元)方式二的租金现值=10+2(PVIFA,5%,19)(PVIF,5%,1)=33.01(万元) 两种租用方式的租金现值都低于买价,而方式二的租金现值更低,所以应该采用方式二租用。

6、某项投资的报酬率及其概率分布情况为:市场状况 发生的概率预计报酬(万元) 良好 0.340 一般 0.5 20较差0.2 5假定市场风险报酬系数为10%,无风险报酬率为3%,试计算该项投资的风险报酬率及总报酬率。

期望报酬=40*0.3+20*0.5+5*0.2=23(万元)(万元)标准离差率=24.94/23=108.43%风险报酬率=108.43%*10%=10.83%投资报酬率=3%+10.83%=13.83%7、某公司持有A、B、C三种股票构成的证券组合,三种股票所占比重分别为25%、35%和40%,其贝他系数分别为0.5、1和2,股票的市场收益率为12%,无风险收益率为5%。

计算该证券组合的风险报酬率和必要收益率证券组合的风险报酬率=(12%-5%)*0.5*25%+(12%-5%)*1*35%+(12%-5%)*2*40%=8.925%证券组合的必要报酬率=[5%+(12%-5%)*0.5]*25%+[5%+(12%-5%)*1]*35%+[5%+(12%-5%)*2]*40%=13.925%(或=8.925%+5%=13.925%)8、某企业现有甲乙两个投资项目,期望报酬率均为25%;甲项目的标准离差为10%,乙项目的标准离差为18%,计算两个项目的标准离差率,并比较其风险大小。

V甲=δ甲/K=10%÷25%=0.4V乙=δ乙/K=18%÷25%=0.72因此,乙项目的风险要大于甲项目的风险。

9、某公司有一项付款业务,有甲乙丙三种付款方式可供选择。

甲方案:现在支付30万元,一次性结清;乙方案:分5年付款,各年初的付款为6万元,丙方案首付4万元,以后每年末付款6万元,连付5年。

年利率为10%。

要求:按现值计算,选择最优方案。

乙方案:6*PVIFA(10%,5)*(1+10%)=6*3.791*1.1=25.02 丙方案:4+6*PVIFA(10%,5)=26.75应选择乙方案1、某公司年末资产总计1500万元,流动负债300万元,长期负债300万元。

年度销售收入2000万元,净利润200万元。

分别计算该公司的权益乘数和销售利润率。

(1)权益乘数=1÷﹝1-(300+300)÷1500﹞=1.667(2)销售利润率=200÷2000×100%=10%2、某公司2008年有关资料如下:(单位:万元)项目年初数年末数资产400 500负债 225 300所有者权益 175 200该公司2008年实现利润25万元。

要求:(1)计算净资产收益率;(2)计算总资产净利率(凡涉及资产负债表项目数据的,均按平均数计算);(3)分别计算年初、年末的资产负债率。

净资产收益率=25/[(175+200)/2]=13.33% 总资产净利率=25/[(400+500)/2]=5.6% 年初资产负债率=225/400= 56.25% 年末资产负债率=300/500=60% 某公司上年优先股股利为30万元,普通股股利90万元,该公司坚持一贯的固定股利正策。

预计计划年度销售收入增加30%。

上年利润表单位:万元1、 某公司拟筹资10000万元,其中长期借款1000万元,年利率为6%;发行长期债券10万张,每张面值150元,发行价200元,票面利率8%,筹资费用率2%;发行优先股2000万元,年股利率10%,筹资费用率3%;以每股25元的价格发行普通股股票200万股,预计第一年每股股利为1.8元,以后每年股利增长6%,每股支付发行费0.8元。

计算该公司的综合资本成本率(所得税税率为25%)。

(1)长期借款的资本成本率=6%×(1-25%)=4.5%(2)长期债券的资本成本率=1 150*8%(-25%)200(1-2%)=4.59%(3)优先股的资本成本率=1013%-%=10.31% (4)普通股的资本成本率= 1.825-0.8+6%=13.44% (5)公司的综合资本成本率=4.5%×10%+4.59%×20%+10.31%×20%+13.44%×50%=10.12%2、某公司拟筹资1000万元,现有甲、乙两个备选方案,有关资料如下:筹资方式 甲方案 乙方案筹资额(万元) 资本成本 筹资额(万元)资本成本 长期借款 150 9% 2009% 债券 350 10% 20010% 普通股 500 12% 60012% 合计 1000 1000要求:确定该公司的最佳资本结构 甲方案综合资本成本=9%×15%+10%×35%+12%×50%=10.85%乙方案综合资本成本=9%×20%+10%×20%+12%×60%=11%甲方案综合资本成本10.85%<乙方案综合资本成本11%,故选择甲方案。

3、某公司拟追加筹资6000万元,现有A 、B 、C 三个追加筹资方案可供选择:有关资料如下表:(单位:万元)筹资 方式 追加筹资方案A 追加筹资方案B 追加筹资方案C筹资额 个别资本成本% 筹资额 个别资本成本% 筹资额 个别资本成本%长期借款 600 5 1800 7 1500 6公司债券 1200 8 1200 8 1500 9优先股 1200 11 1200 11 1500 12普通股 3000 15 1800 15 1500 15合计 6000 —— 6000 —— 6000 ——要求:分别测算该公司A 、B 、C 三个追加筹资方案的加权平均资本成本,并比较选择最优追加筹资方案。

方案A 加权平均资本成本=5%*6006000+8%*12006000+11%*12006000+15%*30006000=11.8% 方案B 加权平均资本成本 =7%*18006000+8%*12006000+11%*12006000+15%*18006000=10.4% 方案C 加权平均资本成本=6%*15006000+9%*15006000+12%*15006000+15%*15006000=10.5% 因为方案B 的加权平均资本成本最低,所以是最优追加筹资方案。

4、某公司本年度打算投资8000万元于某项目,其资金来源如下:发行债券筹资2400万元,年利率10%,筹资费用率3%;发行优先股筹资1600万元,年股利率12%,筹资费用率4%;发行普通股筹资3200万元,预期每股股利2元,每股市价20元,筹资费用率4%,股利增长率5%;留存利润筹资800万元;。

预计投产后每年可实现1600万元的净利润,。

企业所得税率25%。

判断该项投资是否可行。

长期债券资本成本=1011⨯%(-25%)-3%=7.73% 优先股资本成本=121%-4%=12.5% 普通股资本成本=220(1-4%+5%=15.42% 留用利润资本成本=220+5%=15% 加权平均资本成本 =7.73%*24008000+12.5%*16008000+15.42%*32008000+15%*8008000=12.49%<投资报酬率20%(1600/8000)所以该项目可行。

5、某公司拟筹集资本1000万元,现有甲、乙、丙三个备选方案。

甲方案:按面值发行长期债券500万元,票面利率10%,筹资费用率1%;发行普通股500万元,筹资费用率5%,预计第一年股利率10%,以后每年按4%递增。

乙方案:发行优先股800万元,股利率为15%,筹资费用率2%;向银行借款200万元,年利率5%。

丙方案:发行普通股400万元,筹资费用率4%,预计第一年股利率12%,以后每年按5%递增;利用公司留存收益筹600万元,该公司所得税税率为25%。

要求:确定该公司的最佳资本结构。

甲方案:长期债券资本成本=1011⨯%(-25%)-1%=7.56% 普通股资本成本=101%-5%+4%=14.53% Kw=7.56%*50%+14.53%*50%=11.05%乙方案:优先股资本成本=151%-2%=15.31% 长期借款资本成本=5%(1-25%)=3.75%Kw=15.31%*80%+3.75%*20%=13%丙方案:普通股资本成本=121%-4%+5%=17.5% 留用利润资本成本= 12%+5%=17%Kw=17.5%*40%+17%*60%=17.2%因为甲方案的加权资本成本最低,所以是最佳资本结构。