农产品核定扣除增值税进项税额计算表

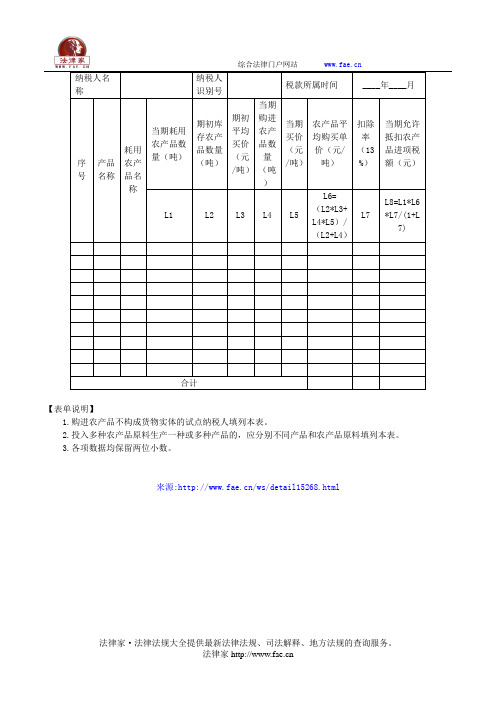

购进农产品用于生产经营且不构成货物实体核定农产品增值税进项税额计算表——(工商税务)

纳税人识别号

税款所属时间

____年____月

序号

产品名称

耗用农产品名称

当期耗用农产品数量(吨)

期初库存农产品数量(吨)

期初平均买价(元/吨)

当期购进农产品数量(吨)

当期买价(元/吨)

农产品平均购买单价(元/吨)

扣除率(13%)

当期允许抵扣农产品进项税额(元)

L1

L2

L3

L4

L5

L6=(L2*L3+L4*L5/(L2+L4)L7

L8=L1*L6*L7/(1+L7)

合计

【表单说明】

1.购进农产品不构成货物实体的试点纳税人填列本表。

2.投入多种农产品原料生产一种或多种产品的,应分别不同产品和农产品原料填列本表。

3.各项数据均保留两位小数。

来源:/ws/detail15268.html

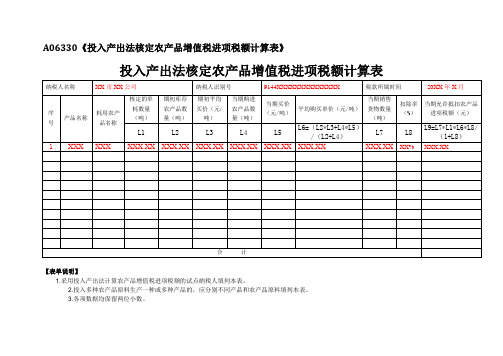

《投入产出法核定农产品增值税进项税额计算表》(填写样例)

【表单说明】

1.采用投入产出法计算农产品增值税进项税额的试点纳税人填列本表。

2.投入多种农产品原料生产一种或多种产品的,应分别不同产品和农产品原料填列本表。

3.各项数据均保留两位小数。

当期销售货物数量(吨)

扣除率(%)

当期允许抵扣农产品进项税额(元)

L1

L2

L3

L4

L5

L6=(L2*L3+L4*L5)/(L2+L4)

L7

L8

L9=L7*L1*L6*L8/(1+L8)

1

XXX

XXX

XXX.XX

XXX.XX

XXX.XX

XXX.XX

XXX.XX

XXX.XX

XXX.XX

XX%

XXX.XX

A06330

投入产出法核定农产品增值税进项税额计算表

纳税人名称

XX市XX公司

纳税人识别号

9144XXXXXXXXXXXXXX

税款所属时间

20XX年X月

序号

产品名称

耗用农产品名称

核定的单耗数量(吨)

期初库存农产品数量(吨)

期初平均买价(元/吨)

当期购进农产品数量(吨)

当期买价(元/吨)

《农产品核定扣除增值税进项税额计算表(汇总表)》

【分类索引】

申报纳税

纳税人填报

政策规定表单

【政策依据】

《国家税务总局关于在部分行业试行农产品增值税进项税额核定扣除办法有关问题的公告》(国家税务总局公告〔2012〕第35号)

【表单】

农产品核定扣除增值税进项税额计算表(汇总表)

税款所属时间 年 月

纳税人识别号

纳税人名称(公章)

序号

核定方法

当期允许抵扣农产品增值税进项税额(元)

备注

1

以购进农产品为原料生产货物

投入产出法

成本法

2

购进农产品直接销售

3

购进农产品用于生产经营且不构成货物实体

合 计

【表单

农产品核定扣除试点纳税人期初库存情况及其应转出农产品进项税额计算表

农产品核定扣除试点纳税人期初库存情况及其应转出农产品进项税额计算表

1.本表一式两份,一份交给企业,一份主管税务机关留存。

2.“期初库存”是纳税人2017年8月1日的库存。

3.“应转出期初库存农产品或耗用农产品进项税额”是指这些库存农产品买价对应的进项税额以及在产品、库存半成品、产成品耗用农产品买价对应的进项税额。

4.“其他不属于原料的农产品”是指购进用于生产经营且不构成货物实体的农产品(包括包装物、辅助材料、燃料、低值易耗品等)。

5.半成品(在产品)、产成品耗用农产品买价对应的进项税额的填列,由纳税人利用其会计核算尤其是成本核算数据依据合理的方法进行计算确定。

《农产品增值税进项税额扣除标准备案表》

纳税人识别号

纳税人名称

备案所属期起

备案所属期止

备案事项

序号

产品名称

购进农产品用途

期初库存农产品数量

期初平均买价

当期购进农产品单价

损耗数量

购进数量

损耗率

备案人

备注

纳税人声明:

本表是根据《财政部国家税务总局关于在部分行业试行农产品增值税进项税额核定扣除办法的通知》和国家有关税收规定填报的,是真实的、完整的。

法定代表人(签字):年月日

受理人:税务机关(章) Nhomakorabea年月日【表单说明】

无

购进农产品用于生产经营且不构成货物实体核定农产品增值税进项税额计算表

附件5

购进农产品用于生产经营且不构成货物实体核定农产品增值税进项税额计算表纳税人名称纳税人识别号税款所属时间年月

序号产品名称耗用农产

品名称

当期耗用农产品数

量(吨)

期初库存农产

品数量(吨)

期初平均

买价(元/

吨)

当期购进

农产品数

量(吨)

当期买价

(元/吨)

农产品平均购买单

价(元/吨)

扣除率

(13%)

当期允许抵扣农产品

进项税额(元)L1 L2 L3 L4 L5

L6=(L2*L3+L4*L5)

/(L2+L4)

L7 L8=L1*L6*L7/(1+L7) 合计

注:1.购进农产品不构成货物实体的试点纳税人填列本表。

2.投入多种农产品原料生产一种或多种产品的,应分别不同产品和农产品原料填列本表。

3.各项数据均保留两位小数。

《购进农产品直接销售核定农产品增值税进项税额计算表》

《购进农产品直接销售核定农产品增值税进项税额计算表》农产品增值税进项税额计算表是用于购进农产品并直接销售的企业进行税额核定的重要工具。

本文将详细解释该计算表的构成、填写方法及其在税务筹划中的重要性。

一、计算表的构成1. 表格头:包括企业名称、表格名称、填写时间等基本信息。

2. 农产品清单:列明所有购买的农产品名称、数量、单价和总价。

3. 税率:列出适用的增值税税率。

4. 税额计算:根据农产品清单和税率计算出应纳增值税额。

5. 合计:计算表中所有税额的总和。

二、填写方法1. 企业名称和表格名称:在表格头部分填写企业名称和表格名称。

2. 填写时间:在表格头部分填写计算表的填写时间。

3. 农产品清单:按照购买的顺序,逐行填写农产品名称、数量、单价和总价。

注意单位要统一,如千克、吨等。

4. 税率:根据购买农产品的类型和税务部门的规定,选择适用的增值税税率。

5. 税额计算:根据农产品清单和税率,计算出每种农产品的增值税额。

计算公式为:税额 = 数量× 单价× 税率。

6. 合计:将所有农产品的增值税额相加,得到合计税额。

三、税务筹划的重要性1. 合理合规:通过填写农产品增值税进项税额计算表,确保企业的税务筹划合理合规,避免因税务问题而产生的法律风险。

2. 降低税负:通过计算表,企业可以清晰地了解购买农产品的增值税额,合理利用税收政策,降低税负。

3. 提高财务管理水平:填写计算表的过程也是企业对财务进行梳理和分析的过程,有助于提高财务管理水平。

农产品增值税进项税额计算表是购进农产品并直接销售的企业进行税务筹划的重要工具。

通过合理填写计算表,企业可以确保税务合规、降低税负,并提高财务管理水平。

重点和难点解析:1. 农产品名称、数量、单价和总价的填写:在农产品增值税进项税额计算表的清单部分,企业需要详细填写购买的农产品名称、数量、单价和总价。

这些信息的准确性直接影响到税额的计算结果。

企业应确保购买的农产品名称与税务部门的要求一致,数量和单价要精确到小数点后两位,总价要正确计算。

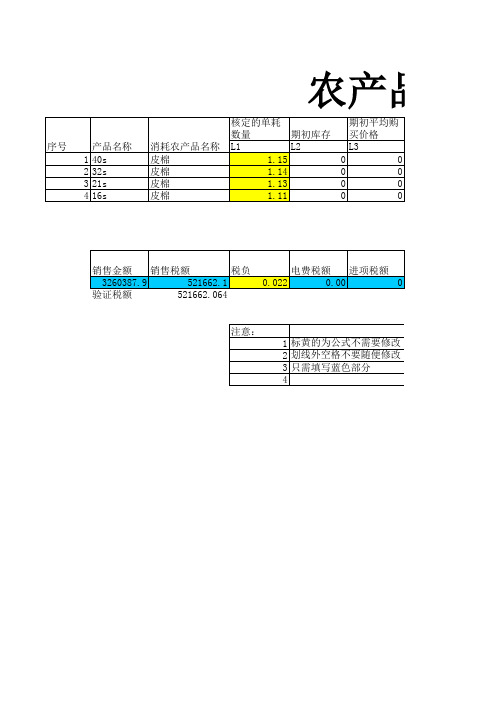

农产品抵扣自动计算表

应该皮棉总金 应抵扣税额 应交税额 实际应交税额 额 449933.57 71728.53 71728.53 3262018.35

不需要修改 要随便修改(可能有公式) 部分

1.16 倒推皮棉单价 17012.09591 应抵扣税额 449933.57 0.00

191.747

0.022

电费税额 进项税额 0.00 0

注意: 1 标黄的为公式不需要修改 2 划线外空格不要随便修改(可能有公式) 3 只需填写蓝色部分 4

ห้องสมุดไป่ตู้

产品抵扣计算表

当期购进棉农 当期允许抵扣 产品数量 当期购买价 平均购买价 当期销售数量 扣除率 农产品进项 L4 L5 L6 L7 L8 L9 11.27 17012.10 17012.10 9.8 0.16 26445.01 79.12 17012.10 17012.10 69.4 0.16 185645.38 101.36 17012.10 17012.10 89.7 0.16 237843.18 0.00 17012.10 17012.10 0 0.16 0.00 191.75 17012.10 449933.57 还应增加抵扣

农产品抵扣

序号 1 2 3 4 产品名称 40s 32s 21s 16s 消耗农产品名称 皮棉 皮棉 皮棉 皮棉 核定的单耗 期初平均购 数量 期初库存 买价格 L1 L2 L3 1.15 0 0 1.14 0 0 1.13 0 0 1.11 0 0

销售金额 销售税额 税负 3260387.9 521662.1 验证税额 521662.064

省皮棉等农产品增值税进项税额核定扣除标准表省棉花初加工等行业农产品增值税

生物电力

秸秆、三剩物

树枝、玉米芯

果木切片等生物质

1.4456公斤/千瓦时

葡萄酒

冰葡萄酒(原汁含量100%)

威代尔酿酒

冰葡萄

3.4096

干红葡萄酒(原汁含量100%)

赤霞珠酿酒葡萄

1.9949

附件1

山西省棉花初加工等行业农产品增值税

进项税额核定扣除标准表

行业

产品名称

耗用农产品

单位产品耗用数量(吨 )

谷物磨制

小麦面粉

小麦

1.3550

小米

谷子

1.3550

高粱米

高粱

1.2300

高粱面

高粱

1.3882

玉米面

玉米

1.3885

玉米糁

玉米

1.3582

绿豆面

绿豆

1.3390

豌豆面

豌豆

1.3942

黄豆面

黄豆

1.4286

荞面(苦荞面)

荞麦

1.4526

莜面

莜麦

1.4586

黄米面(黍子)

黍子

1.3780

小豆面粉

豆类

1.200

荞面挂面

荞麦

0.00

苦荞挂面

苦荞麦

0.5600

苦荞擀条

苦荞麦

0.5600

豆粉挂面

豆类

0.4300

豆面擀条

豆类

0.4300

杂粮面

杂粮

1.1235

苦荞茶米糊

苦荞

1.5580

作进项税转出时使用。麸皮平均产出率26.2%

麸皮

小麦

3.8168

棉花初加工

皮棉

籽棉

白酒生产企业农产品增值税进项税核定扣除计算表

单位:吨 序号 1 2 3 4 5 计算内容 折合为基准度成品酒全年销量 当期自产基准度基酒投入生产数量 当期外购基准度基酒及酒精投入生产数量 自产基准度基酒占全部基准度基酒的比例 自产基酒生产基准度成品酒销售数量 行间关系 1 2 3 4=2/(2+3) 5=1*4 名称 高粱 大米 6 农产品核定扣除金额 6 小麦 玉米 麸皮 合计金额 7 适用扣除率 7 8=6/(1+扣除率)*扣 除率 17% #DIV/0! #DIV/0! 数值

8

当期允许抵扣农产品增值税进项税额

0

注:基准度为65度

扣除计算表

数值

#DIV/0! #DIV/0! 数量

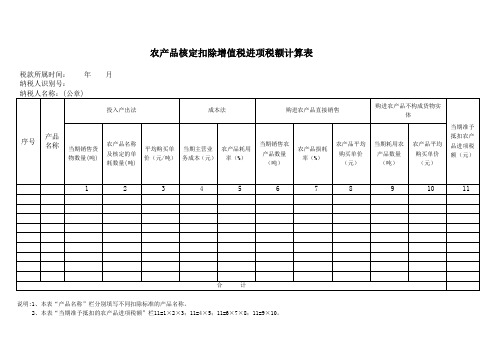

农产品核定扣除增值税进项税额计算表

税款所属时间:年月

纳税人识别号:

纳税人名称:(公章)

序号

产品

名称

投入产出法

成产品不构成货物实体

当期准予抵扣农产品进项税额(元)

当期销售货物数量(吨)

农产品名称及核定的单耗数量(吨)

平均购买单价(元/吨)

当期主营业务成本(元)

农产品耗用率(%)

当期销售农产品数量(吨)

农产品损耗率(%)

农产品平均购买单价(元)

当期耗用农产品数量(吨)

农产品平均购买单价(元)

1

2

3

4

5

6

7

8

9

10

11

合计

说明:1、本表“产品名称”栏分别填写不同扣除标准的产品名称。

2、本表“当期准予抵扣的农产品进项税额”栏11=1×2×3;11=4×5;11=6×7×8;11=9×10。

农产品增值税进项税额核定扣除.doc

农产品增值税进项税额核定扣除全面营改增以来,为了方便新营改增纳税人抵扣进项税额,将餐饮业、建筑业等行业纳税人纳入了农产品增值税进项税额核定扣除的范围,使企业抵扣进项税额更加合理规范。

下面我整理相关内容,供大家参考!农产品增值税进项税额核定扣除【1】一核定扣除介绍农产品核定扣除始于2012年,为调整和完善农产品增值税抵扣机制,加强农产品增值税进项税额抵扣管理,从2012年起财政部、国家税务总局、北京市国税局及财政局陆续发布了一系列的农产品核定扣除的文件,将以购进农产品为原材料生产销售液体乳及乳制品、酒及酒精、植物油、豆制品、蜂产品、酿造产品、屠宰及肉类加工产品、家具、食品、药品及其他产品,并以农产品收购发票或者销售发票抵扣进项税额的增值税一般纳税人纳入农产品增值税进项税额核定扣除试点范围。

二核定扣除的相关政策《财政部国家税务总局关于在部分行业试行农产品增值税进项税额核定扣除办法的通知》(财税〔2012〕38号)《国家税务总局关于在部分行业试行农产品增值税进项税额核定扣除办法有关问题的公告国家税务总局公告》(2012年第35号)《财政部国家税务总局关于扩大农产品增值税进项税额核定扣除试点行业范围的通知》(财税〔2013〕57号)《北京市财政局北京市国家税务局转发财政部国家税务总局关于在部分行业试行农产品增值税进项税额核定扣除办法的通知》(京财税〔2012〕1167号)《北京市国家税务局北京市财政局关于贯彻落实农产品增值税进项税额核定扣除工作有关问题的补充通知》(京国税发〔2012〕187号)《北京市国家税务局北京市财政局关于贯彻落实农产品增值税进项税额核定扣除工作有关问题的公告》(北京市国家税务局北京市财政局公告〔2013〕1号)《北京市国家税务局北京市财政局关于在豆制品行业试行农产品增值税进项税额核定扣除办法的公告》(北京市国家税务局北京市财政局公告2014年第11号)《北京市国家税务局北京市财政局关于在批发零售农产品等四个行业试行农产品增值税进项税额核定扣除办法的公告》(北京市国家税务局北京市财政局公告2014年第35号)《北京市国家税务局北京市财政局关于试行农产品增值税进项税额核定扣除办法的公告》(北京市国家税务局北京市财政局公告2015年第17号)《北京市国家税务局关于公布试点纳税人采取“成本法”抵扣农产品增值税进项税额扣除标准的公告》(北京市国家税务局公告2015年第16号)《北京市国家税务局关于重新核定2015年试点纳税人采取“成本法”抵扣农产品增值税进项税额扣除标准的公告》(北京市国家税务局公告2016年第4号)《北京市国家税务局关于公布生活服务业、建筑业试点纳税人采取“成本法”抵扣农产品增值税进项税额扣除标准的公告》(北京市国家税务局公告2016年第25号)三、农产品增值税进项税额核定方法及政策要点农产品增值税进项税额核定扣除是纳税人取得全部农产品进项税额通过当月销售商品的数量还原农产品外购数量再结合购进单价、扣除率计算抵扣的一种抵扣方法。

投入产出法核定农产品增值税进项税额计算表》(填写样例)

投入产出法核定农产品增值税进项税额计

算表》(填写样例)

投入产出法核定农产品增值税进项税额计算表是用于计算农产品增值税进项税额的表格。

本表格适用于采用投入产出法计算农产品增值税进项税额的试点纳税人。

纳税人需要填写自己的名称、识别号以及当期税款所属时间等信息。

纳税人还需要填写单期初库存的农产品数量和耗用数量,以及期初平均买价和当期购进农产品的数量和买价。

同时,纳税人还需要填写当期销售扣除率和允许抵扣的农产品进项税额。

在填写本表格时,如果纳税人采用多种农产品原料生产一种或多种产品的方式,需要分别填写不同产品和农产品原料的信息。

最后,根据表格计算得出的结果,纳税人可以得知自己的农产品增值税进项税额。

农产品核定扣除

精心整理

农产品核定扣除业务纳税申报

例:2016年6月,某一般纳税人餐饮企业为日常经营所需购进面粉等农产品并取得增值税普通发票,纳入成本法进行核定扣除。

2016年6月当期营业成本90000元,2015年用于经营的农产品外购金额41250,2015年营业成本500000元。

税

字〔

税额的,适用农产品核定扣除办法;适用农产品核定扣除办法的纳税人如果取得增值税专用发票或海关进口增值税专用缴款书,不得选择认证抵扣。

如果一般纳税人购进农产品全部取得增值税专用发票或海关进口增值税专用缴款书,可以选择认证抵扣,不适用农产品核定扣除办法。

此次营改增企业中,餐饮行业、建筑行业等增值税一般纳税人购进农业生产者自产农产品,可以使用国税机关监制的农产品收购

发票,按照现行规定计算抵扣进项税额,餐饮行业扣除率6%、建筑行业扣除率11%,核定方法应采用成本法。

报表填写:

一、数据计算

依据试点纳税人年度会计核算资料,计算确定耗用农产品的外购金额占生产成

率/

称原则上按照《财政部国家税务总局关于全面推开营业税改征增值税试点的通知》附件1《销售服务、无形资产、不动产注释》的服务分类填写,扣除率L1填写6%,L2填写当期主营业务成本90000元,L3填写农产品耗用率0.0825,L4填写当期允许抵扣农产品进项税额420.28元。

成本法核定农产品增值税进项税额计算表

二

根

据

第三步:根据《农产品核定扣除增值税进项税额计算表》(汇总表)中当期允许抵扣农产品增值税进项税额的数额,填写增值税纳税申报表附列资料(二),第6

栏“农产品收购发票或者销售发票”税额一项420.28元。

增值税纳税申报表附列资料(二)。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

农产品核定扣除增值税进项税额计算表

税款所属时间:年月

纳税人识别号:

纳税人名称:(公章)

序号

产品

名称

投入产出法

成本法

购进农产品直接销售

购)

当期销售货物数量(吨)

农产品名称及核定的单耗数量(吨)

平均购买单价(元/吨)

当期主营业务成本(元)

农产品耗用率(%)

当期销售农产品数量(吨)

农产品损耗率(%)

农产品平均购买单价(元)

当期耗用农产品数量(吨)

农产品平均购买单价(元)

1

2

3

4

5

6

7

8

9

10

11

合计

说明:1、本表“产品名称”栏分别填写不同扣除标准的产品名称。

2、本表“当期准予抵扣的农产品进项税额”栏11=1×2×3;11=4×5;11=6×7×8;11=9×10。