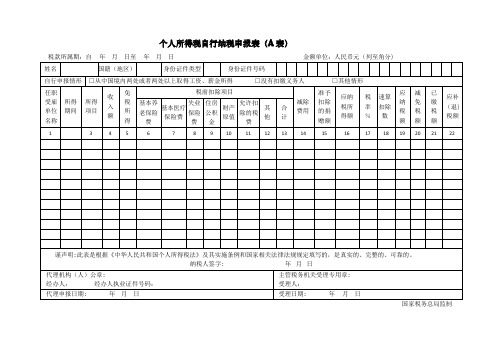

个税申报表 通用

个人所得税自行纳税申报表(A表)

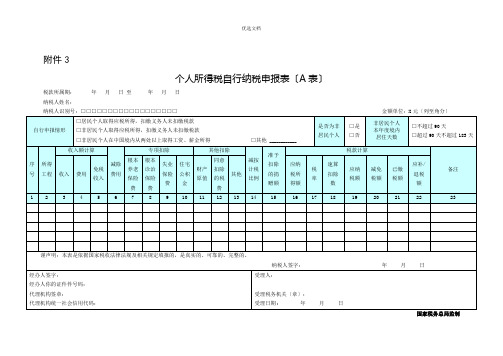

个人所得税自行纳税申报表(A表)税款所属期:自年月日至年月日金额单位:人民币元(列至角分)国家税务总局监制四、表单说明一、适用范围本表适用于“从中国境内两处或者两处以上取得工资、薪金所得的”、“取得应纳税所得,没有扣缴义务人的",以及“国务院规定的其他情形”的个人所得税申报。

纳税人在办理申报时,须同时附报附件2—《个人所得税基础信息表(B表)》。

二、申报期限次月十五日内。

自行申报纳税人应在此期限内将每月应纳税款缴入国库,并向税务机关报送本表.纳税人不能按规定期限报送本表时,应当按照《中华人民共和国税收征收管理法》(以下简称税收征管法)及其实施细则有关规定办理延期申报。

三、本表各栏填写如下:(一)表头项目1.税款所属期:是指纳税人取得所得应纳个人所得税款的所属期间,应填写具体的起止年月日。

2.姓名:填写纳税人姓名。

中国境内无住所个人,其姓名应当用中、外文同时填写.3.国籍(地区):填写纳税人的国籍或者地区.4。

身份证件类型:填写能识别纳税人唯一身份的有效证照名称。

(1)在中国境内有住所的个人,填写身份证、军官证、士兵证等证件名称.(2)在中国境内无住所的个人,如果税务机关已赋予18位纳税人识别号的,填写“税务机关赋予”;如果税务机关未赋予的,填写护照、港澳居民来往内地通行证、台湾居民来往大陆通行证等证照名称。

5。

身份证件号码:填写能识别纳税人唯一身份的号码。

(1)在中国境内有住所的纳税人,填写身份证、军官证、士兵证等证件上的号码。

(2)在中国境内无住所的纳税人,如果税务机关赋予18位纳税人识别号的,填写该号码;没有,则填写护照、港澳居民来往内地通行证、台湾居民来往大陆通行证等证照上的号码。

税务机关赋予境内无住所个人的18位纳税人识别号,作为其唯一身份识别码,由纳税人到主管税务机关办理初次涉税事项,或扣缴义务人办理该纳税人初次扣缴申报时,由主管税务机关赋予。

6.自行申报情形:纳税人根据自身情况在对应框内打“√”.(二)表内各栏纳税人在填报“从中国境内两处或者两处以上取得工资、薪金所得的"时,第1~4列需分行列示各任职受雇单位发放的工薪,同时,另起一行在第4列“收入额”栏填写上述工薪的合计数,并在此行填写第5~22列。

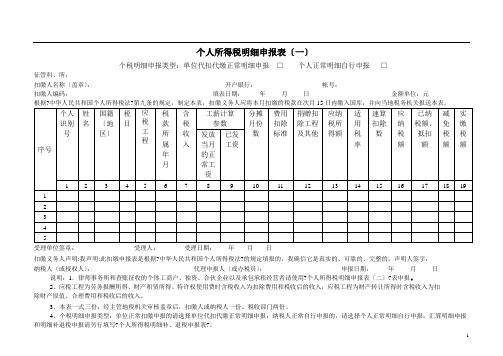

个人所得税明细申报表(一)-7页word资料

个人所得税明细申报表(一)个税明细申报类型:单位代扣代缴正常明细申报□个人正常明细自行申报□征管科、所:扣缴人名称(盖章):开户银行:帐号:扣缴人编码:填表日期:年月日金额单位:元根据《中华人民共和国个人所得税法》第九条的规定,制定本表,扣缴义务人应将本月扣缴的税款在次月15日内缴入国库,并向当地税务机关报送本表。

受理单位签章:受理人:受理日期:年月日扣缴义务人声明:我声明:此扣缴申报表是根据《中华人民共和国个人所得税法》的规定填报的,我确信它是真实的、可靠的、完整的。

声明人签字:纳税人(或授权人):代理申报人(或办税员):申报日期:年月日说明:1.律师事务所和查账征收的个体工商户、独资、合伙企业以及承包承租经营者请使用《个人所得税明细申报表(二)》表申报。

2、应税项目为劳务报酬所得、财产租赁所得、特许权使用费时含税收入为扣除费用和税收后的收入;应税项目为财产转让所得时含税收入为扣除财产原值、合理费用和税收后的收入。

3.本表一式三份:经主管地税机关审核盖章后,扣缴人或纳税人一份、税收部门两份。

4、个税明细申报类型:单位正常扣缴申报的请选择单位代扣代缴正常明细申报;纳税人正常自行申报的,请选择个人正常明细自行申报;汇算明细申报和明细补退税申报请另行填写《个人所得税明细补、退税申报表》。

填表说明以及计算公式:一、税目:1、工薪所得,2、劳务报酬所得,3、稿酬所得,4、特许权使用费所得,5、财产租赁所得,6、财产转让所得,7、股息、利息、红利所得二、应税项目:根据税目不同选择:工薪所得:1、正常月薪收入,2、补发工资收入,3、年度奖金,4、实物福利,5、解除合同一次性补偿金,6、内部退养一次性补助劳务报酬所得:1、设计,2、装璜,3、安装,4、制图,5、化验,6、测试,7、医疗,8、法律,9、会计,10、咨询,11、讲学,12、新闻,13、广播,14、翻译,15、审稿,16、书画,17、雕刻,18、影视,19、录音,20、录像,21、演出,22、表演,23、广告,24、展览,25、技术服务,26、介绍服务,27、经纪服务,28、代办服务,29、其他劳务稿酬所得、特许权使用费所得、财产租赁所得、财产转让所得、股息利息红利所得的应税项目与税目相同。

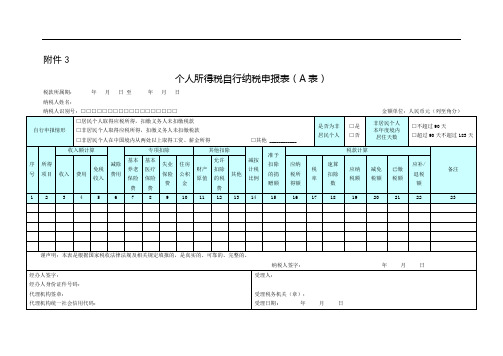

个人所得税自行纳税申报表(A表)()

附件3个人所得税自行纳税申报表(A表)税款所属期:年月日至年月日纳税人姓名:纳税人识别号:□□□□□□□□□□□□□□□□□□金额单位:人民币元(列至角分)国家税务总局监制《个人所得税自行纳税申报表(A表)》填表说明一、适用范围本表适用于居民个人取得应税所得,扣缴义务人未扣缴税款,非居民个人取得应税所得扣缴义务人未扣缴税款,非居民个人在中国境内从两处以上取得工资、薪金所得等情形在办理自行纳税申报时,向税务机关报送。

二、报送期限(一)居民个人取得应税所得扣缴义务人未扣缴税款,应当在取得所得的次年6月30日前办理纳税申报。

税务机关通知限期缴纳的,纳税人应当按照期限缴纳税款。

(二)非居民个人取得应税所得,扣缴义务人未扣缴税款的,应当在取得所得的次年6月30日前办理纳税申报。

非居民个人在次年6月30日前离境(临时离境除外)的,应当在离境前办理纳税申报。

(三)非居民个人在中国境内从两处以上取得工资、薪金所得的,应当在取得所得的次月15日内办理纳税申报。

(四)其他需要纳税人办理自行申报的情形,按规定的申报期限办理。

三、本表各栏填写(一)表头项目1.税款所属期:填写纳税人取得所得应纳个人所得税款的所属期间,填写具体的起止年月日。

2.纳税人姓名:填写自然人纳税人姓名。

3.纳税人识别号:有中国公民身份号码的,填写中华人民共和国居民身份证上载明的“公民身份号码”;没有中国公民身份号码的,填写税务机关赋予的纳税人识别号。

(二)表内各栏1.“自行申报情形”:纳税人根据自身情况在对应框内打“√”。

选择“其他”的,应当填写具体自行申报情形。

2.“是否为非居民个人”:非居民个人选“是”,居民个人选“否”。

不填默认为“否”。

3.“非居民个人本年度境内居住天数”:非居民个人根据合同、任职期限、预期工作时间等不同情况,填写“不超过90天”或者“超过90天不超过183天”。

4.第2列“所得项目”:按照个人所得税法第二条规定的项目填写。

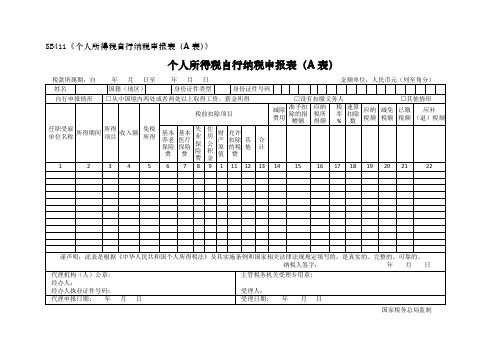

个人所得税自行纳税申报表

SB411《个人所得税自行纳税申报表(A表)》个人所得税自行纳税申报表(A表)国家税务总局监制填表说明:一、适用范围本表适用于“从中国境内两处或者两处以上取得工资、薪金所得的”、“取得应纳税所得,没有扣缴义务人的”,以及“国务院规定的其他情形”的个人所得税申报。

纳税人在办理申报时,须同时附报附件2—《个人所得税基础信息表(B表)》。

二、申报期限次月十五日内。

自行申报纳税人应在此期限内将每月应纳税款缴入国库,并向税务机关报送本表。

纳税人不能按规定期限报送本表时,应当按照《中华人民共和国税收征收管理法》(以下简称税收征管法)及其实施细则有关规定办理延期申报。

三、本表各栏填写如下:(一)表头项目1.税款所属期:是指纳税人取得所得应纳个人所得税款的所属期间,应填写具体的起止年月日。

2.姓名:填写纳税人姓名。

中国境内无住所个人,其姓名应当用中、外文同时填写。

3.国籍(地区):填写纳税人的国籍或者地区。

4.身份证件类型:填写能识别纳税人唯一身份的有效证照名称。

(1)在中国境内有住所的个人,填写身份证、军官证、士兵证等证件名称。

(2)在中国境内无住所的个人,如果税务机关已赋予18位纳税人识别号的,填写“税务机关赋予”;如果税务机关未赋予的,填写护照、港澳居民来往内地通行证、台湾居民来往大陆通行证等证照名称。

5.身份证件号码:填写能识别纳税人唯一身份的号码。

(1)在中国境内有住所的纳税人,填写身份证、军官证、士兵证等证件上的号码。

(2)在中国境内无住所的纳税人,如果税务机关赋予18位纳税人识别号的,填写该号码;没有,则填写护照、港澳居民来往内地通行证、台湾居民来往大陆通行证等证照上的号码。

税务机关赋予境内无住所个人的18位纳税人识别号,作为其唯一身份识别码,由纳税人到主管税务机关办理初次涉税事项,或扣缴义务人办理该纳税人初次扣缴申报时,由主管税务机关赋予。

6.自行申报情形:纳税人根据自身情况在对应框内打“√”。

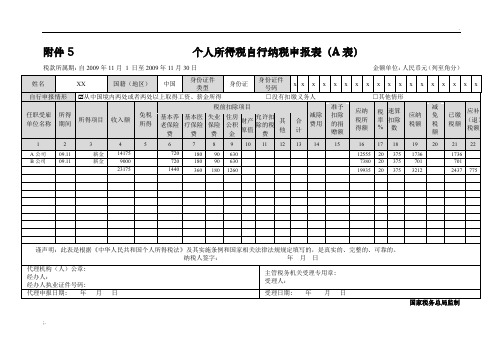

个人所得税自行纳税申报表(A表)填写范例

税款所属期:自2009年11月1日至2009年11月30日金额单位:人民币元(列至角分)

姓名

XX

国籍(地区)

中国

身份证件

类型

身份证

身份证件

号码

x

x

x

x

x

x

x

x

x

x

x

x

x

x

x

x

x

自行申报情形

从中国境内两处或者两处以上取得工资、薪金所得□没有扣缴义务人□其他情形

任职受雇

薪金

14175

720

180

90

630

12555

20

375

1736

1736

B公司

09.11

薪金

9000

720

180

90

630

7380

20

375

701

701

23175

1440

360

180

1260

19935

20

375

3212

2437

775

谨声明:此表是根据《中华人民共和国个人所得税法》及其实施条例和国家相关法律法规规定填写的,是真实的、完整的、可靠的。

单位名称

所得期间

所得项目

收入额

免税所得

税前扣除项目

减除费用

准予扣除的捐赠额

应纳税所得额

税率%

速算扣除数

应纳税额

减免税额

已缴税额

应补(退)税额

基本养老保险费

基本医疗保险费

失业保险费

住房公积金

财产原值

允许扣除的税费

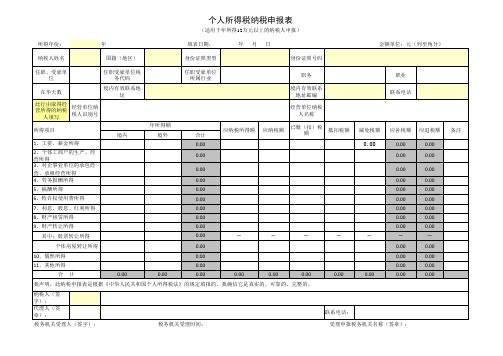

个人所得税纳税申报表国家税务总局文件

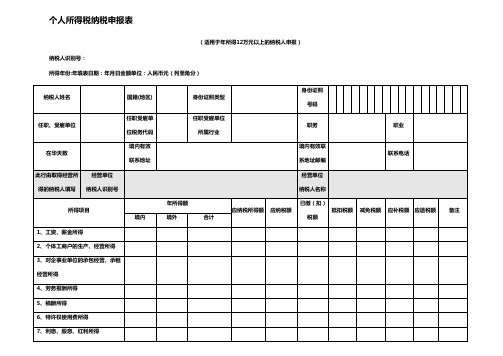

个人所得税纳税申报表(适用于年所得12万元以上的纳税人申报)纳税人识别号:所得年份:年填表日期:年月日金额单位:人民币元(列至角分)填表须知一、本表根据《中华人民共和国个人所得税法》及其实施条例和《个人所得税自行纳税申报办法(试行)》制定,适用于年所得12万元以上纳税人的年度自行申报。

二、负有纳税义务的个人,可以由本人或者委托他人于纳税年度终了后3个月以内向主管税务机关报送本表。

不能按照规定期限报送本表时,应当在规定的报送期限内提出申请,经当地税务机关批准,可以适当延期。

三、填写本表应当使用中文,也可以同时用中、外两种文字填写。

四、本表各栏的填写说明如下:1、纳税人识别号:具体填写纳税人办理自然人注册时,由主管税务机关确定的纳税人识别号。

2、所得年份和填表日期:所得年份:填写纳税人实际取得所得的年度;填表日期,填写纳税人办理纳税申报的实际日期。

3、身份证照类型:填写纳税人的有效身份证照(居民身份证、军人身份证件、护照、回乡证等)名称。

4、身份证照号码:填写中国居民纳税人的有效身份证照上的号码。

5、任职、受雇单位:填写纳税人的任职、受雇单位名称全称。

纳税人有多个任职、受雇单位时,填写受理申报的税务机关主管的任职、受雇单位。

6、任职、受雇单位税务代码(非必填项):填写受理申报的任职、受雇单位在税务机关办理税务登记或者扣缴登记的编码。

7、任职、受雇单位所属行业(非必填项):填写受理申报的任职、受雇单位所属的行业。

其中,行业应按国民经济行业分类标准填写,一般填至大类。

8、职务:填写纳税人在受理申报的任职、受雇单位所担任的职务。

9、职业:填写纳税人的主要职业。

具体分为:国家机关及其工作机构负责人、事业单位负责人、企业负责人;科学研究人员、工程技术人员、卫生专业技术人员、经济业务人员、金融业务人员、法律专业人员、教学人员、文学艺术工作人员、体育工作人员、新闻出版、文化工作人员;办事人员和有关人员;购销人员、饭店旅游及健身娱乐场所服务人员;农、林、牧、渔、水利业生产人员;生产、运输设备操作人员及有关人员;军人;其他人员。

个人所得税申报表

扣缴个人所得税申报(报告)表(一)申报日期:年月日税款所属期:年月日至年月日扣缴义务人所属行业:□一般行业□特定行业月份申报扣缴义务人名称:扣缴义务人识别号(统一社会信用代码):金额单位:人民币元(列至角分)注:1.根据《税收征收管理法》的规定,纳税人、扣缴义务人如不如实申报,将承担虚假申报、偷(逃)税的法律责任。

1/32.本表一式两份,一份纳税人留存,一份受理税务机关留存。

使用说明适用范围本表适用于扣缴义务人办理全员全额扣缴个人所得税申报(包括向个人支付应税所得,但低于减除费用、不需扣缴税款情形的申报),以及特定行业职工工资、薪金所得个人所得税的月份申报。

申报期限次月十五日内。

扣缴义务人应于次月十五日内将所扣税款缴入国库,并向税务机关报送本表。

扣缴义务人不能按规定期限报送本表时,应当按照《税收征收管理法》及其实施细则有关规定办理延期申报。

本表各栏填写如下:(一)表头项目税款所属期:为税款所属期月份第一日至最后一日。

扣缴义务人名称:填写实际支付个人所得的单位(个人)的法定名称全称或姓名。

扣缴义务人编码:填写办理税务登记或扣缴登记时,由主管税务机关所确定的扣缴义务人税务编码。

扣缴义务人所属行业:扣缴义务人按以下两种情形在对应框内打“√”。

一般行业:是指除《个人所得税法》及其实施条例规定的特定行业以外的其他所有行业。

特定行业:指符合《个人所得税法》及其实施条例规定的采掘业、远洋运输业、远洋捕捞业以及国务院财政、税务主管部门确定的其他行业。

(二)表内各栏一般行业的填写第2列“姓名”:填写纳税人姓名。

中国境内无住所个人,其姓名应当用中、外文同时填写。

第3列“身份证件类型”:填写能识别纳税人唯一身份的有效证照名称。

在中国境内有住所的个人,填写身份证、官证、士兵证等证件名称。

在中国境内无住所的个人,如果税务机关已赋予18位纳税人识别号的,填写“税务机关赋予”;如果税务机关未赋予的,填写护照、港澳居民来往内地通行证、居民来往大陆通行证等证照名称。

2022年个人所得税自行纳税申报表(A表)

优选文档附件3个人所得税自行纳税申报表〔A表〕税款所属期:年月日至年月日纳税人姓名:纳税人识别号:□□□□□□□□□□□□□□□□□□金额单位:X元〔列至角分〕国家税务总局监制.《个人所得税自行纳税申报表〔A表〕》填表说明一、适用范围本表适用于居民个人取得应税所得,扣缴义务人未扣缴税款,非居民个人取得应税所得扣缴义务人未扣缴税款,非居民个人在中国境内从两处以上取得工资、薪金所得等情形在办理自行纳税申报时,向税务机关报送。

二、报送期限〔一〕居民个人取得应税所得扣缴义务人未扣缴税款,应当在取得所得的次年6月30日前办理纳税申报。

税务机关通知限期缴纳的,纳税人应当按照期限缴纳税款。

〔二〕非居民个人取得应税所得,扣缴义务人未扣缴税款的,应当在取得所得的次年6月30日前办理纳税申报。

非居民个人在次年6月30日前离境〔临时离境除外〕的,应当在离境前办理纳税申报。

〔三〕非居民个人在中国境内从两处以上取得工资、薪金所得的,应当在取得所得的次月15日内办理纳税申报。

〔四〕其他需要纳税人办理自行申报的情形,按规定的申报期限办理。

三、本表各栏填写〔一〕表头工程1.税款所属期:填写纳税人取得所得应纳个人所得税款的所属期间,填写具体的起止年月日。

2.纳税人姓名:填写自然人纳税人姓名。

3.纳税人识别号:有中国公民身份号码的,填写X居民你的证件上载明的“公民身份号码〞;没有中国公民身份号码的,填写税务机关给予的纳税人识别号。

〔二〕表内各栏1.“自行申报情形〞:纳税人依据自身情况在对应框内打“√〞。

选择“其他〞的,应当填写具体自行申报情形。

2.“是否为非居民个人〞:非居民个人选“是〞,居民个人选“否〞。

不填默认为“否〞。

3.“非居民个人本年度境内居住天数〞:非居民个人依据合约、任职期限、预期工作时间等不同情况,填写“不超过90天〞或者“超过90天不超过183天〞。

4.第2列“所得工程〞:按照个人所得税法第二条规定的工程填写。

纳税人取得多项所得或者屡次取得所得的,分行填写。

个人所得税年度自行纳税申报表(B表)

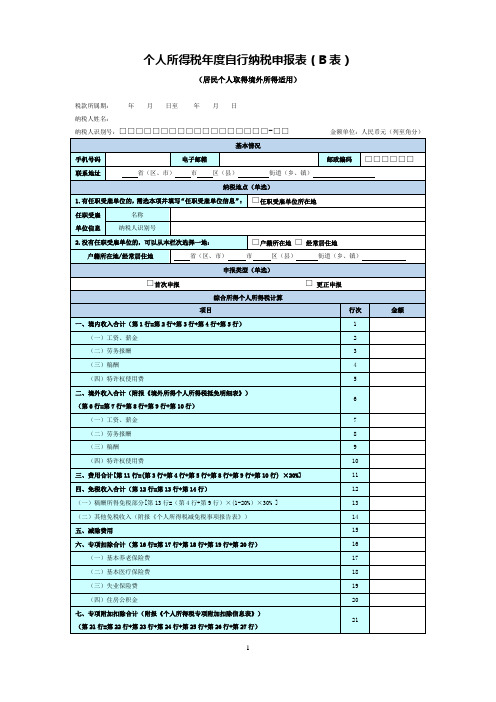

个人所得税年度自行纳税申报表(B表)(居民个人取得境外所得适用)税款所属期:年月日至年月日纳税人姓名:纳税人识别号:□□□□□□□□□□□□□□□□□□-□□金额单位:人民币元(列至角分)国家税务总局监制《个人所得税年度自行纳税申报表》(B表)填表说明(居民个人取得境外所得适用)一、适用范围本表适用于居民个人纳税年度内取得境外所得,按照税法规定办理取得境外所得个人所得税自行申报。

申报本表时应当一并附报《境外所得个人所得税抵免明细表》。

二、报送期限居民个人取得境外所得需要办理自行申报的,应当在取得所得的次年3月1日至6月30日内,向主管税务机关办理纳税申报,并报送本表。

三、本表各栏填写(一)表头项目1.税款所属期:填写居民个人取得所得当年的第1日至最后1日。

如:2019年1月1日至2019年12月31日。

2.纳税人姓名:填写居民个人姓名。

3.纳税人识别号:有中国公民身份号码的,填写中华人民共和国居民身份证上载明的“公民身份号码”;没有中国公民身份号码的,填写税务机关赋予的纳税人识别号。

(二)基本情况1.手机号码:填写居民个人中国境内的有效手机号码。

2.电子邮箱:填写居民个人有效电子邮箱地址。

3.联系地址:填写居民个人能够接收信件的有效地址。

4.邮政编码:填写居民个人“联系地址”所对应的邮政编码。

(三)纳税地点居民个人根据任职受雇情况,在选项1和选项2之间选择其一,并填写相应信息。

若居民个人逾期办理汇算清缴申报被指定主管税务机关的,无需填写本部分。

1.任职受雇单位信息:勾选“任职受雇单位所在地”并填写相关信息。

(1)名称:填写任职受雇单位的法定名称全称。

(2)纳税人识别号:填写任职受雇单位的纳税人识别号或者统一社会信用代码。

2.户籍所在地/经常居住地:勾选“户籍所在地”的,填写居民户口簿中登记的住址。

勾选“经常居住地”的,填写居民个人申领居住证上登载的居住地址;没有申领居住证的,填写居民个人实际居住地;实际居住地不在中国境内的,填写支付或者实际负担综合所得的境内单位或个人所在地。

个人所得税自行纳税申报表(A表).doc

附件 5 个人所得税自行纳税申报表( A 表)税款所属期:自年月日至年月日金额单位:人民币元(列至角分)姓名国籍(地区)身份证件身份证件类型号码自行申报情形□从中国境内两处或者两处以上取得工资、薪金所得□没有扣缴义务人□其他情形税前扣除项目准予应纳税速算减应补任职受雇所得免税基本养基本医失业住房允许扣减除扣除应纳免已缴所得项目收入额财产其合税所率扣除(退)单位名称期间所得老保险疗保险保险公积除的税费用的捐税额税税额原值他计得额% 数税额费费费金费赠额额1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22谨声明:此表是根据《中华人民共和国个人所得税法》及其实施条例和国家相关法律法规规定填写的,是真实的、完整的、可靠的。

纳税人签字:年月日代理机构(人)公章:主管税务机关受理专用章:经办人:受理人:经办人执业证件号码:代理申报日期 : 年月日受理日期 : 年月日国家税务总局监制填表说明:一、适用范围本表适用于“从中国境内两处或者两处以上取得工资、薪金所得的”、“取得应纳税所得,没有扣缴义务人的”,以及“国务院规定的其他情形”的个人所得税申报。

纳税人在办理申报时,须同时附报附件2—《个人所得税基础信息表(B表)》。

二、申报期限次月十五日内。

自行申报纳税人应在此期限内将每月应纳税款缴入国库,并向税务机关报送本表。

纳税人不能按规定期限报送本表时,应当按照《中华人民共和国税收征收管理法》(以下简称税收征管法)及其实施细则有关规定办理延期申报。

三、本表各栏填写如下:(一)表头项目1.税款所属期:是指纳税人取得所得应纳个人所得税款的所属期间,应填写具体的起止年月日。

2.姓名:填写纳税人姓名。

中国境内无住所个人,其姓名应当用中、外文同时填写。

3.国籍(地区):填写纳税人的国籍或者地区。

4.身份证件类型:填写能识别纳税人唯一身份的有效证照名称。

(1)在中国境内有住所的个人,填写身份证、军官证、士兵证等证件名称。

个人所得税工资薪金申报表 全套

已申报应纳税额(汇总) 批准减免税额(汇总) 可抵缴税额(汇总)

1 1应扣补(退)税额源自扣缴义务人声明合计

附表共

份

我声明:此扣缴申报表是根据《中华人民共和国个人所得税法》及相关法律法规的规定填报的,我确信它是真实的、可靠的、完 整的。如有不实,我愿承担法律责任。

我声明:此扣缴申报有是根据《中华人民共和国个人所得科法》及相关法律法规的规定 填报的,我确信它是真实的、可靠的、完整的。如有不实,我愿承担法律责任。

所得期间: 2012年*月

扣缴义务人税务登记证号码 1

注册地址

1

1

开户银行

汇总人数 应纳税所得额(汇总)

税率

管理机关 1

88888888888888888888888888 速算扣除数(汇总) 应纳税额(汇总)

申报流水号: 金额单位:人民币元(列至角分)

联系电话

邮政编码

账号

88888888888888888888888

人民币元列至角分扣缴义务人纳税人编码1扣缴义务人税务登记证号码1管理机关1联系电话1扣缴义务人名称1注册地址1邮政编码1注册类型1法人代表1开户银行88888888888888888888888888账号88888888888888888888888所得项目所属时间起所属时间止国籍地区汇总人数应纳税所得额汇总税率速算扣除数汇总应纳税额汇总已申报应纳税额汇总批准减免税额汇总可抵缴税额汇总应扣补退税额合计附表共份我声明

SB009 扣缴个人所得税报告表 SB009-1 扣缴个人所得税汇总报告表

填表日期: 2006 年 * 月 * 日 正常申报□ 自查补报□ 被查补报□ 延期申报预缴□ 汇缴申报□

扣缴义务人纳税人编码 1

扣缴义务人名称 1

通用个人所得纳税申报表

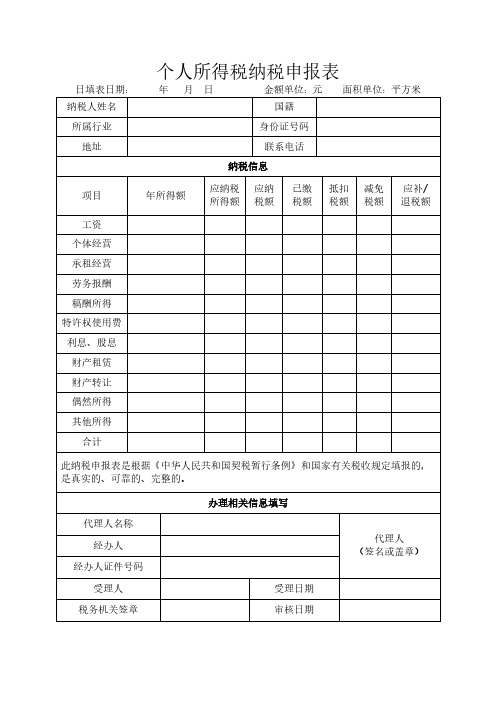

国籍

所属行业

身份证号码

地址

联系电话

纳税信息

项目

年所得额

应纳税

所得额

应纳

税额

已缴

税额

抵扣

税额

减免

税额

应补/

退税额

工资

个体经营

承租经营

劳务报酬

稿酬所得

特许权使用费

利息、股息

财产租赁

财产转让

偶然所得

其他所得

合计

此纳税申报表是根据《中华人民共和国契税暂行条例》和国家有关税收规定填报的,是真实的、可靠的、完整的。

办理相关信息填写

代理人名称

代理人

(签名或盖章)

经办人

经办人证件号码

受理人

受理日期

税务机关签章

审核日期

会议申报单

申报部门(盖章): 申报时间:

会议时间

会议地点

会议主题

主持人

联络人

参会人员

会议内容

分管领导意见

注:此表在分管领导审核后交办公室。

个人所得税明细申报表(一)

个人所得税明细申报表〔一〕个税明细申报类型:单位代扣代缴正常明细申报□个人正常明细自行申报□征管科、所:扣缴人名称〔盖章〕:开户银行:帐号:扣缴人编码:填表日期:年月日金额单位:元根据?中华人民共和国个人所得税法?第九条的规定,制定本表,扣缴义务人应将本月扣缴的税款在次月15日内缴入国库,并向当地税务机关报送本表。

受理单位签章:受理人:受理日期:年月日扣缴义务人声明:我声明:此扣缴申报表是根据?中华人民共和国个人所得税法?的规定填报的,我确信它是真实的、可靠的、完整的。

声明人签字:纳税人〔或授权人〕:代理申报人〔或办税员〕:申报日期:年月日说明:1.律师事务所和查账征收的个体工商户、独资、合伙企业以及承包承租经营者请使用?个人所得税明细申报表〔二〕?表申报。

2、应税工程为劳务报酬所得、财产租赁所得、特许权使用费时含税收入为扣除费用和税收后的收入;应税工程为财产转让所得时含税收入为扣除财产原值、合理费用和税收后的收入。

3.本表一式三份:经主管地税机关审核盖章后,扣缴人或纳税人一份、税收部门两份。

4、个税明细申报类型:单位正常扣缴申报的请选择单位代扣代缴正常明细申报;纳税人正常自行申报的,请选择个人正常明细自行申报;汇算明细申报和明细补退税申报请另行填写?个人所得税明细补、退税申报表?。

填表说明以及计算公式:一、税目:1、工薪所得,2、劳务报酬所得,3、稿酬所得,4、特许权使用费所得,5、财产租赁所得,6、财产转让所得,7、股息、利息、红利所得二、应税工程:根据税目不同选择:工薪所得:1、正常月薪收入,2、补发工资收入,3、年度奖金,4、实物福利,5、解除合同一次性补偿金,6、内部退养一次性补助劳务报酬所得:1、设计,2、装璜,3、安装,4、制图,5、化验,6、测试,7、医疗,8、法律,9、会计,10、咨询,11、讲学,12、新闻,13、播送,14、翻译,15、审稿,16、书画,17、雕刻,18、影视,19、录音,20、录像,21、演出,22、表演,23、广告,24、展览,25、技术效劳,26、介绍效劳,27、经纪效劳,28、代办效劳,29、其他劳务稿酬所得、特许权使用费所得、财产租赁所得、财产转让所得、股息利息红利所得的应税工程与税目相同。

个人所得税纳税申报表 适用于年所得 万元以上的纳税人填报excel版

个人所得税纳税申报表(适用于年所得12万元以上的纳税人申报)税务机关受理人(签字):税务机关受理时间:受理申报税务机关名称(签章):填表须知:一、本表根据《中华人民共和国个人所得税法》及其实施条例和《个人所得税自行纳税申报办法(试行)》制定,适用于年所得12万元以上的纳税人的年度自行申报。

二、负有纳税义务的个人,可以由本人或者委托他人于纳税年度终了后3个月以内向主管税务机关报送本表。

不能按照规定期限报送本表时,应当在规定的报送期限内提出申请,经当地税务机关批准,可以适当延期。

三、填写本表应当使用中文。

四、本表各栏的填写说明如下:1、所得年份和填表日期申报所得年份:填写纳税人实际取得所得的年度;填表日期,填写纳税人办理纳税申报的实际日期。

2、身份证照类型:填写纳税人的有效身份证件(身份证、护照、回乡证、军人身份证件等)名称。

在中国境内无住所的纳税人,如果有外籍人员编码的,填写“外籍人编码”;如果没有的,则填写“护照”。

3、身份证照号码:填写中国居民纳税人的有效身份证件上的号码。

中国境内无住所的纳税人,根据所填写的身份证照类型,填写相应的号码。

即,有外籍人编码的,填写来华后税务机关授予的18为外籍人员纳税人编码;没有外籍人员纳税人编码而采用护照的,则填写护照号码。

4、任职、受雇单位:填写纳税人的任职、受雇单位名称。

纳税人有多个任职、受雇单位时,填写受理申报的税务机关主管的任职、受雇单位。

5、任职、受雇单位税务代码:填写受理申报的任职、受雇单位在税务机关办理税务登记或者扣缴登记的编码。

6、任职、受雇单位税务所属于行业:填写受理申报的任职、受雇单位所属的行业。

其中,行业应按国民经济行业分类标准填写,一般填至大类。

7、职务:填写纳税人在受理申报的任职、受雇单位所担任的职务。

8、职业:填写纳税人的主要职业。

9、在华天数:由中国境内无住所的纳税人填写在税款所属期内在华实际停留的总天数。

10、中国境内有效联系地址:填写纳税人的住址或者有效联系地址。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

班主任总结

1、自觉学习,有计划,有目标。

——目标意识

2、“既来之,则安之。

”这个“安”不仅是安营扎寨,同时也是安分守己。

——规则意识

3、要耐得住“寂寞”,养成良好的习惯,保持乐观进取的心态,学会生活。

——自立意识

4、要相信老师,要善于与他人沟通,要学会交流,学

会学习。

——自主意识

5、既要做好自己的本职工

作,也要勇于承担自己的错

误导致的后果。

——责任意识

6、知人者智,知己者明;

强人者强,强己者胜。

竞

争意识——

没有最好,只有更好。

.2020年的六月属于我们!

我们!1/17/2020 2020年的六月属于我们!

我们!1/17/2020 第二周主题班会

文明礼仪伴我

一个人走进酒店要了酒吃完摸摸口袋发

便对老板说“店家今日忘带钱了,忘带钱日送来”店老板连声“不碍事,不碍事”并恭地把他送出了门

这个过程被一个无赖给看

见了,他也进了店要了酒菜,吃完后摸了一下口袋对店

老板“店家今日忘带钱了,改日送来”

谁知店老板脸色一变,揪住他,非剥他的服

不可。

无赖不服说:“为什么刚才那人可以帐,我就

不行?”

店家说:“人家吃饭,筷子在桌子上放

齐,喝酒一盅盅地筛,斯斯文文,吃罢掏出手

绢揩嘴,是个有德行的人,岂能赖我几个钱,

你呢?筷子在胸前放齐,狼吞虎咽,吃上瘾来,

脚踏上条凳,端起酒壶

直往嘴里灌,吃罢用袖

子揩嘴,分明是个居无

定室,食无定餐的无赖

之徒,我岂能饶你!”

一席话,说得无赖哑口无言,只得留下

外衣,狼狈而去。

.

动作姿势是一个人文化修养外在体现。

一个品德端庄、富有涵养的人其姿势必然优雅。

一个趣味低级、缺乏修的人,是做不出高雅的姿势来的

在人际交往中,必须留意自的形象,讲究动作与姿势。

因为它是别人解我们的一面镜子

在人际交往中,我们可以通别人的动作、姿势来衡量、了解和理解别人。

.

中国自古以来就是礼仪之邦,文明礼貌是中华民族的优良传统,作为新一代的青少年,我们更不能忘记传统,应该力争做一个讲文明、懂礼仪的好学生,让文明之花常开心中,把文明之美到处传播!.

常用文明礼仪用语

9、请原谅、您好110、很抱歉请进、2 11、没关系 3、请坐12、请别客气请稍等、4 13、这是我应该做的请问 5、14、谢谢、6 请讲15、再见,请走好、7让您久等了……8、对不起

当我们走进校园时,我们

会看一些不和谐“音符”,

这

些不和谐的“音符”严重影响

了校园文明建设。

.。