思考题提示.会计08.会计2011.11.

基础会计学复习思考题全答案

复习思考题二、业务核算1、公司购买甲材料一批,价款50000元,增值税进项税额8,500元,货款未付,发票账单已到,月末材料未到。

2、企业从A公司购入甲材料一批,买价300,000元,增值税进项税额51,000元,支付运杂费2000元,全部款项用转账支票付讫,材料尚未入库。

3、以银行存款68,000元预付某公司用于购买原材料款。

4、公司用银行存款交纳增值税95,000元。

5、公司从银行提取现金580,000元,准备发放工资。

6、接受某公司投入货币资金680,000元,存入银行;投入专利权一项,评估价320,000元。

7、公司接受投资者投入的不需安装的全新生产设备一台,价值8200,000元。

8、分配本月职工工资70,000元,其中:生产工人工资50,000元,车间管理人员工资6,000元,行政管理人员14,000元。

9、公司按工资总额的14%计提职工福利费,车间生产工人工资总额为35,000元,车间管理人员工资总额为15,000元行政管理人员工资总额为20000元。

10、公司以现金支票(银行存款)支付总经理办公用品费21,50元,车间办公用品23,50元,当即发放。

11、公司预订下年度报刊杂志,以现金支付预订报刊杂志费61,200元。

12、用银行存款支付明年报刊订购费36,000元。

13、职工张明借支现金差旅费38,000元。

14、采购员张强出差回厂,报销差旅费5000元,交回多余现金1000元。

15、采购员出差返回,报销差旅费2,200元,扣除原借支2,000元,其余补付现金。

16、收到光扬公司预付购买A产品的货款280,000元,存入银行。

17、销售B产品,价款300,000元,增值税销项税额51,000元,款项尚未收到。

18、销售A产品200件,单价2,500元,增值税85,000元,收到对方签发的商业承兑汇票一张,汇票3个月后到期。

19、结转本月已销产品的成本950,000元。

20、按全年净利润(税后利润)850,000元的10%计提盈余公积。

《会计学》习题及答案

《会计学》习题及参考答案第一章绪论一、思考题1.什么是会计,你认为会计的本质是什么?2.会计的基本职能是什么?3.什么是会计目标,包括那些内容?4.什么是会计报表,主要包括那些报表?5.会计要素有那几个,是怎么分类的,相互之间有什么关系?6.什么是资产负债表?7.什么是利润表?8.我国的会计法律规范包括那些?9.会计核算的基本前提有几个,具体是什么?10.会计核算的一般原则有那些,你理解这些原则的作用是什么?11.会计核算有那些专门方法?12.会计核算的基本程序包括什么?二、讨论题1.你认为会计的产生与发展主要与什么联系密切?2.会计基本职能的关系应该如何处理?3.你作为你所学专业的管理者,你认为需要从会计这里获取什么信息?4.会计信息的使用者通过什么方式获取会计信息,能够获取那些方面的信息?5.现金流量表有什么主要作用与意义?6.从企业管理角度讲,你认为有关成本费用的会计报表意义是什么?7.企业会计准则的基本准则与具体准则存在什么关系?8.为什么会计核算要有基本前提,没有这些前提可以进行会计核算吗?9.权责发生制与收付实现制有什么区别,你认为企业会计核算运用那个原则比较合适?10.你认为在会计核算的基本程序中,那个步骤比较主要?11.你认为会计工作在企业中应该处于什么地位?12.通过本章的学习,你对会计有什么初步认识?第二章账户和复式记账一、思考题1.什么是会计恒等式,为什么平衡?2.经济业务的类型有几种,企业经济业务的发生是否会影响会计等式的成立?3.什么是会计科目,设置会计科目的原则有哪些?4.会计科目是如何进行分类的,各分为哪几类?5.什么是账户,账户与会计科目有什么联系和区别?6.账户的基本结构中包括哪些内容,账户中的四项金额之间存在什么关系?7.什么是借贷记账法,其中的“借”与“贷”有什么含义?8.在借贷记账法下,各类账户的结构如何?一般应该如何掌握其结构?9.什么是双重性质账户,一般应如何使用这类账户?10.借贷记账法的记账规则是什么?11.什么是账户的对应关系,什么是对应账户?12.为什么要编制会计分录,会计分录的基本要素包括哪些?13.什么叫试算平衡,在借贷记账法下账户记录有哪些平衡关系?14.什么是总分类账与明细分类账的平行登记,其要点是什么?二、练习题(一)资料1、某企业在2007年8月1日有关账户的期初余额情况如下表所示。

基础会计思考题答案.doc

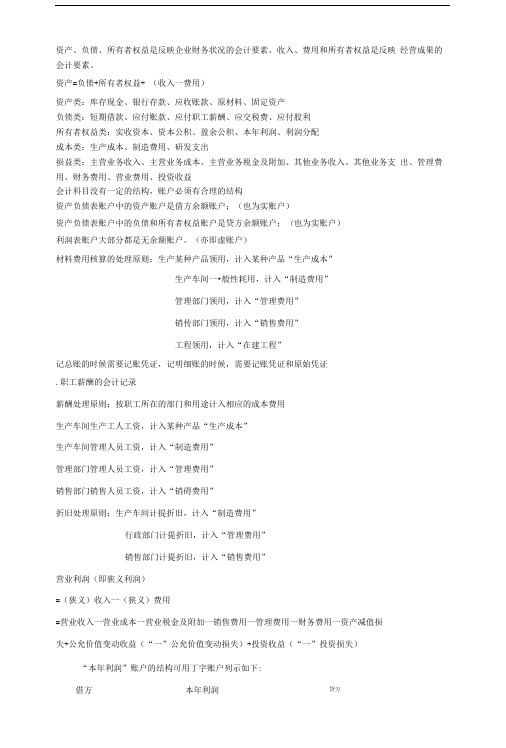

资产、负债、所有者权益是反映企业财务状况的会计要素、收入、费用和所有者权益是反映经营成果的会计要素。

资产=负债+所有者权益+ (收入一费用)资产类:库存现金、银行存款、应收账款、原材料、固定资产负债类:短期借款、应付账款、应付职工薪酬、应交税费、应付股利所有者权益类:实收资本、资本公积、盈余公积、本年利润、利润分配成本类:生产成本、制造费用、研发支出损益类:主营业务收入、主营业务成本、主营业务税金及附加、其他业务收入、其他业务支出、管理费用、财务费用、营业费用、投资收益会计科目没有一定的结构,账户必须有合理的结构资产负债表账户中的资产账户是借方余额账户;(也为实账户)资产负债表账户中的负债和所有者权益账户是贷方余额账户;(也为实账户)利润表账户大部分都是无余额账户。

(亦即虚账户)材料费用核算的处理原则:生产某种产品领用,计入某种产品“生产成本”生产车间一•般性耗用,计入“制造费用”管理部门领用,计入“管理费用”销传部门领用,计入“销售费用”工程领用,计入“在建工程”记总账的时候需要记账凭证,记明细账的时候,需要记账凭证和原始凭证.职工薪酬的会计记录薪酬处理原则:按职工所在的部门和用途计入相应的成本费用生产车间生产工人工资,计入某种产品“生产成本”生产车间管理人员工资,计入“制造费用”管理部门管理人员工资,计入“管理费用”销售部门销售人员工资,计入“销碍费用”折旧处理原则:生产车间计提折旧,计入“制造费用”行政部门计提折旧,计入“管理费用”销售部门计提折旧,计入“销售费用”营业利润(即狭义利润)=(狭义)收入一(狭义)费用=营业收入一营业成本一营业税金及附加一销售费用一管理费用一财务费用一资产减值损失+公允价值变动收益(“一”公允价值变动损失)+投资收益(“一”投资损失)“本年利润”账户的结构可用丁字账户列示如下:借方本年利润贷方包括: %1 主营业务收入 %1 其他业务收入 %1 投资收益 营业外收入余额:本期实现的利润数本期各项费用、支出账户转入数 本期各项收入、收益账户转入数包括:%1 主营业务成本%1 营业税金及附加%1 其他业务支出%1 销借费用%1 管理费用%1 财务费用%1 营业外支出%1 所得税余额:本期发生的亏损数 ★年度终了,将“本年利润'账户的贷方余额或借方余额全部转入”利润分配“账户,结转 后”本年利润“账户应无余额。

会计学课后习题答案

会计学课后习题答案会计学是一门研究企业财务信息的收集、记录、分类、分析和报告的学科。

它帮助企业管理层、投资者、债权人和其他利益相关者做出经济决策。

以下是一些会计学课后习题的答案,供参考:习题一:会计要素的确认会计要素主要包括资产、负债、所有者权益、收入和费用。

请根据以下情况,分别确认它们属于哪种会计要素:1. 企业购买了一批原材料,支付了现金。

- 这属于资产的增加。

2. 企业向银行借款用于扩展业务。

- 这属于负债的增加。

3. 企业的所有者投入了额外的资金。

- 这属于所有者权益的增加。

4. 企业销售产品,收到了款项。

- 这属于收入的增加。

5. 企业支付了员工工资。

- 这属于费用的增加。

习题二:会计等式的运用会计等式是:资产 = 负债 + 所有者权益。

请根据以下交易或事项,说明它们如何影响会计等式:1. 企业购买了一台设备,用银行存款支付。

- 资产(设备)增加,资产(银行存款)减少,等式平衡。

2. 企业发行了债券,收到现金。

- 资产(现金)增加,负债(债券)增加,等式平衡。

3. 企业支付了供应商的货款。

- 资产(应付账款)减少,资产(银行存款)减少,等式平衡。

4. 企业实现了利润。

- 收入增加,费用减少,最终导致所有者权益增加,等式平衡。

习题三:会计分录的编制根据以下经济业务,编制会计分录:1. 企业购买了价值10,000元的办公用品,款项尚未支付。

- 借:办公用品 10,000元贷:应付账款 10,000元2. 企业收到客户支付的20,000元服务费。

- 借:银行存款 20,000元贷:营业收入 20,000元3. 企业支付了5,000元的租金。

- 借:租金费用 5,000元贷:银行存款 5,000元习题四:财务报表的编制假设企业在年末编制财务报表,请根据以下信息,列出资产负债表和利润表的初步框架:- 资产负债表- 流动资产:- 现金- 应收账款- 存货- 非流动资产:- 固定资产- 无形资产- 负债:- 流动负债:- 应付账款- 短期借款- 非流动负债:- 长期借款- 所有者权益:- 股本- 留存收益- 利润表- 营业收入- 营业成本- 营业费用- 营业利润- 利息费用- 利润总额- 所得税费用- 净利润习题五:会计政策的选择会计政策的选择会影响企业的财务报表。

会计知识点问题答案大全

会计知识点问题答案大全在会计学中,有许多重要的知识点需要被掌握和理解。

这些知识点对于从事会计工作的人员来说尤为重要,无论是在商业领域还是在个人财务管理中。

在本篇文章中,我将针对一些常见的会计知识点问题给出详细的解答,希望能够帮助读者更好地理解会计学的基本概念和原则。

1. 会计学的定义是什么?会计学是一门研究财务信息的学科,其主要目的是记录、报告和分析经济活动的结果。

它涉及到监测和管理资产、负债和所有者权益的流动,并提供有关企业财务状况和业务活动的决策支持。

2. 什么是会计的基本假设?会计的基本假设包括货币计量、企业实体、持续经营和会计周期。

其中,货币计量假设认为所有经济事务都应以货币单位来度量和报告。

企业实体假设认为企业与业主是分离的,有独立的财务记录和报告。

持续经营假设认为企业将以持续的方式运营下去。

会计周期假设认为经济活动应按一定的时间间隔进行度量和报告。

3. 什么是会计等式?会计等式是企业财务状况表达的基础,它表明了企业资产、负债和所有者权益之间的关系。

会计等式可以表示为:资产 = 负债 + 所有者权益。

这意味着企业资产的价值等于其负债与所有者权益的总和。

4. 什么是会计周期?会计周期是指将连续的经济活动划分为一定的时间段进行会计度量和报告的概念。

常见的会计周期包括年度、季度和月度。

根据会计周期,企业可以提供准确和可比的财务信息,供管理层和利益相关者做出决策。

5. 什么是会计准则?会计准则是在会计学中制定的规则和原则,用于指导财务报告和记录的编制和呈现。

国际上常见的会计准则包括美国通用会计准则(US GAAP)和国际财务报告准则(IFRS)。

这些准则确保了财务信息的准确性、可比性和可靠性。

6. 什么是会计记账?会计记账是指将经济交易和业务活动记录在会计账户中的过程。

它涉及到借记和贷记账户,并遵循会计等式。

借记账户用于记录增加资产和减少负债和所有者权益的交易,而贷记账户用于记录减少资产和增加负债和所有者权益的交易。

基础会计2008高教版参考答案4

第四章企业主要经营过程核算和成本计算一、思考题1. 什么是会计确认?如何理解会计的初次确认和初次确认?会计的识别、选择、确定和分类就是会计确认。

初次确认是指对企业发生的交易或事项所产生的原始数据信息进行具体识别、选择、确定和分类,并进入会计核算系统的筛选过程。

这里的会计核算系统泛指交易或事项发生后,应由会计处理,到按复式记账的要求编制会计记录,然后再按分录分类记入各会计要素所属账户的借方或贷方,定期将全部账户的本期借方发生额和贷方发生额;期初借方余额和贷方余额、期末借方余额和贷方余额相加,测试它们的借贷金额合计数是否各自相等。

再确认是指对已经加工生成的会计数据信息进行确认,将会计账簿信息转化为会计报表信息的过程。

它主要解决两个问题:一是会计账簿中的哪些信息应当列入会计报表;二是对已确认过的数据信息在日后由于变动而对变动影响的再确认。

2.什么是会计计量?会计计量属性主要包括哪些?所谓会计计量是指在会计确认定性的前提下,运用一定的计量单位和计量方法,选择被计量对象的合理属性,确定应予记录的各项经济项目金额的会计处理过程。

一般来说,会计计量包括计量单位和计量属性两个要素。

3. 企业经营过程由哪几个部分组成?其核算内容主要包括哪些?工业企业的生产经营过程主要包括采购过程、生产过程和销售过程三个阶段。

其核算内容主要包括资金筹集、固定资产和材料采购、产品生产和销售、利润形成和分配、资金退出等。

4. 企业的利润总额由哪几个部分组成?如何计算?利润总额是指营业利润加上营业外收入,减去营业外支出后的金额。

营业利润=营业收入-营业成本-营业税金及附加-管理费用-财务费用-销售费用-资产减值损失+公允价值变动收益(-公允价值变动损失)+投资收益(-投资损失)其中:营业收入=主营业务收入+其他业务收入营业成本=主营业务成本+其他业务成本利润总额=营业利润+营业外收入-营业外支出5. 简要列示“本年利润”和“利润分配”账户的基本结构?“本年利润”账户属于所有者权益类账户,是用来核算企业在本年度实现的净利润或发生的净亏损。

2011年《会计》真题答案

【参考答案】C【试题点评】涉及知识点:存货毁损的处理。

该知识点与财考网2011会计同步训练第3章单选第2题基本一致;【参考答案】B【答案解析】因为本题甲公司采用一次加权平均法按月计算发出A产成品的成本,所以计算如下:(8000+600+15400-300)-(8000+600+15400-300)/(1000+2000)×2400=23700-23700/3000×2400=4740(万元)注意:为了保证最后无余额,所以一般采用倒挤方式计算剩余存货金额。

【试题点评】涉及知识点:期末存货的计量。

该知识点与财考网2011会计同步训练第3章单选第9题类似;2011年会计冲刺试卷二多选题第2题有所涉及;【参考答案】A【答案解析】基本每股收益=18000/(27000+27000/10-6 000×1/12)=0.62【试题点评】涉及知识点:基本每股收益的计算。

该知识点与财考网2011会计同步训练第26章单选第2题、第8题基本一致;与2011年会计冲刺试卷一单选题第14题基本一致;【参考答案】C【答案解析】18 000/[27 000+2 700-6 000×1/12+(6 000-6 000×4/10)×6/12]【试题点评】涉及知识点:稀释每股收益的计算。

该知识点与财考网2011会计模拟试题卷二多选题第3题、第4题类似;【参考答案】C【答案解析】950+36+14=1 000(万元)【试题点评】涉及知识点:固定资产的初始计量。

该知识点与财考网2011会计同步训练第5章单选题第4题、第6题基本一致;【参考答案】B【答案解析】计算过程如下:20×2年的折旧额=1000×2/5=400(万元)20×3年的折旧额=(1000-1000×2/5)×2/5=240(万元)20×4年的折旧额=(1000-400-240)×2/5=144(万元)【试题点评】涉及知识点:固定资产的折旧。

(最新,最全)2011《会计基础》教材课后习题答案详解

(最新,最详)2011《会计基础》教材课后习题答案详解第一章总论一、单项选择题1.A[解析]会计是以货币为主要计量单位,反映和监督一个单位经济活动的一种经济管理工作。

故A选项正确。

2.B[解析]社会生产力水平的提高直接带来牡会生产关系的变革,对会计产生了最直接的影响。

20世纪50年代以后,信息论、控制论、系统论、现代数学、行为秤学等被引入会计,丰富了会计学的内容,传统的会计逐渐形成了相对独立的两个分支:财务会计和管理会计。

3.A[解析]会计的职能是指会计在经济管理中所具有的功能。

从会计发展过程以及《会计法》的规定来看,会计的基本职能为核算与监督。

4.A[解析]会计监督是我国经济监督体系的重要组成部分。

会计监督分为内部监督和外部监督。

其中外部监督又分为国家监督和社会监督。

5.A[解析]《企业会计准则基本准则》第43备规定:“企业在对会计要素进行计量时,一般应当采用历史成本,采用重置成本、可变现净值、现值、公允价值计量的,应当保证所确定的会计要素金额能够取得并可靠计量。

”故本题选A。

二、多项选择题1.AB[解析]会计的职能是指会计在经济管理中所具有的功能。

从会计发展过程以厦《会计法》的规定来看,会计的基本职能为核算与监督。

2.ABCD[解析]会计对象是指会计所要核算和监督的内容。

凡是特定主体能够以货币表现的经济活动,都是会计核算和监督的内容,也就是会计的对象。

以货币表现的经济活动通常又称价值运动或资金运动,即社会再生产过程中的资金运动。

ABCD选项均为会计核算的对象。

3.ABC[解析]会计基在假设分为会计主体、持续经营、会计分期、货币计量。

4.ABCD[解析]贲产,是指企业过去的交易或者事项形成的,由企业拥有或者控制的、预期会给企业带来经济利益的资源。

将一项资源确认为资产,首先应当符合资产的定义。

除此之外,还需要同时满足以下两个条件:(1)该资源有关的经济利益很可能流八企业;(2)该资源的成本或者价值能够可靠地计量,题中四个选项都正确。

(0061)《会计学基础》复习思考题

(0061)《会计学基础》复习思考题 2008年9月(说明:最后附教材勘误表)一、单项选择题(从每小题的四个备选答案中,选出一个正确的答案,并将其号码填在题后面的括号内)1.会计的基本职能是()。

A.记账和算账 B.提供信息 C.分析和检查 D.核算和监督2.导致产生本期与非本期概念的会计核算的基本前提是()。

A.会计主体B.持续经营 C.会计分期 D.货币计量3.在会计核算的基本前提中,确定会计核算空间范围的是()。

A.会计主体 B.持续经营 C.会计分期 D.货币计量4.企业会计核算应以()为记账基础。

A.权责发生制 B.收付实现制C.永续盘存制 D.实地盘存制5.会计核算的基本前提()是对会计工作时间的具体划分。

A.会计主体 B.持续经营 C.会计分期D.货币计量6.对应收账款在期末计提坏账准备,这体现了会计信息质量要求的()。

A.谨慎性要求 B.可靠性要求C.相关性要求 D.可比性要求7.企业对于已经发生的交易或事项,应当及时进行会计确认、计量和报告,不得提前或者延后。

这是()要求。

A.及时性 B.可靠性 C.重要性D.可比性8.下列不属于企业资产的是企业的()。

A.存货B.厂房、设备 C.专利技术 D.职工拥有的技术9.下列属于资本性支出的是()。

A.管理费用 B.财务费用C.销售费用 D.固定资产购建支出10.流动资产是指其变现或耗用期在()的资产。

A.一年以内 B.一个营业周期内C.一年或超过一年的一个营业周期内 D.超过一年的一个营业周期11.下列项目中属于非流动资产的是()。

A.应收账款 B.应收股利 C.货币资金 D.在建工程12.下列属于流动负债的是()。

A.一年内到期的非流动负债 B.应付债券C.长期应付款 D.长期借款13.下列经济业务中,会引起一项资产增加,另一项资产等额减少是()。

A.用银行存款购买设备 B.收到投资者投入资本金存入银行C.用银行存款偿还欠款 D.用存款支付产品广告费14.企业向银行借入短期借款,所得借款存入银行。

会计学 课后习题答案

会计学课后习题答案会计学课后习题答案会计学是一门研究经济活动中财务信息的收集、处理和报告的学科。

在学习会计学的过程中,课后习题是巩固知识和检验理解程度的重要环节。

本文将为大家提供一些会计学课后习题的答案,以帮助读者更好地掌握会计学的知识。

第一题:简述会计的基本假设是什么?答案:会计的基本假设是指在编制财务报表时所遵循的一些基本原则。

其中最重要的三个基本假设是:会计实体假设、持续经营假设和货币计量假设。

会计实体假设指出企业和企业主是两个独立的经济实体,应该分开记录和报告其财务信息。

持续经营假设认为企业将会持续经营下去,不会很快破产或停业。

货币计量假设指出所有财务信息必须以货币的形式进行度量和报告。

第二题:什么是会计的会计等式?请列举一个例子。

答案:会计等式是会计中最基本的概念之一,它表达了企业资产、负债和所有者权益之间的关系。

会计等式的公式为:资产=负债+所有者权益。

举个例子,假设某企业的资产总额为100,000元,负债总额为40,000元,那么根据会计等式,该企业的所有者权益应该为60,000元。

第三题:请解释会计中的借贷规则是什么?答案:会计中的借贷规则是指在会计记录中,每一个交易都需要同时记录借方和贷方的金额。

根据借贷规则,资产、费用和损失会计科目的增加应该记在借方,而负债、所有者权益、收入和利润会计科目的增加应该记在贷方。

借贷规则的目的是确保会计记录的平衡和准确。

通过同时记录借方和贷方,可以确保每个交易对会计等式都有相应的影响,从而保持会计等式的平衡。

第四题:什么是会计凭证?请举一个例子。

答案:会计凭证是用来记录和证明每一笔会计交易的书面文件。

它包括交易的日期、摘要、借方金额和贷方金额等信息。

会计凭证的目的是为了方便后续的会计处理和核对。

举个例子,假设某企业购买了一台机器,交易金额为10,000元。

为了记录这笔交易,会计人员可以准备一张会计凭证,上面包括交易日期、摘要(例如“购买机器”)、借方金额(10,000元)和贷方金额(10,000元)。

基础会计第一章复习思考题参考答案

基础会计第一章复习思考题参考答案基础会计第一章复习思考题参考答案1、什么是会计?会计是如何产生和发展的?物质资料的生产是人类存在和发展的基础,会计是适应人类生产实践和经营物质资料的生产管理的客观需要产生并发展起来的。

会计作为一种社会现象,作为一项记录、计算和汇总工作,它产生于管理的需要,并且一开始就以管理的形式出现。

作为一种经济管理活动,会计与社会生产发展有着不可分割的联系,会计的产生和发展离不开人们对生产活动进行管理的客观需要,社会愈发展,会计愈重要。

在原始社会,人们为了计算生产成果和生活需要,逐步产生了计数和计算的要求。

在文字产生以前,这种计算是用“结绳记事”“刻木记事”或凭人们的记忆来进行的。

在文字产生以后,人们对物质资料生产与消耗开始了文字记载,于是就产生了会计。

奴隶社会和封建社会的会计主要是用来核算和监督政府开支,为官方服务。

随着商品货币经济的发展,特别是在欧洲产业革命以后,由于资本主义生产的发展,生产日益社会化,生产规模日趋扩大,更需要由会计从价值量上来全面、完整、系统的反映和监督生产经营的全过程。

人类发展到现在,全球信息化、经济全球化使作为“国际商业公共语言”的会计内涵及外延不断丰富发展。

现在会计概念可以表述为:会计是以货币作为主要计量单位,以凭证为依据,用一系列专门的技术方法,对一定主体的经济活动进行全面、综合、连续、系统地核算和监督,并向有关方面提供会计信息的一种经济管理活动。

2、什么是会计目标?其内涵是是什么?会计目标概括来讲就是设置会计的目的与要求。

具体而言,会计目标就是对会计自身所提供经济信息的内容、种类、时间、方式及质量等方面的要求。

也就是说,会计目标是要回答会计应干些什么的问题。

现代会计目标主要包括以下两个方面的内容:(1)向信息使用者提供决策有用的信息;(2)反映企业管理层受托责任的履行情况。

3、什么是会计的职能?会计的基本职能有哪些?会计的职能是指会计在经济管理中所具有的功能。

会计学习题答案完整版

会计学习题答案完整版会计是企业经济活动的重要记录和反映手段,它通过系统地确认、计量、记录和报告财务信息,为决策者提供经济决策的依据。

掌握会计基础知识和技能对于会计专业的学生至关重要。

以下是一些会计学习题的答案,供同学们参考和学习。

一、会计基本概念1. 会计信息的基本特征是什么?- 相关性:会计信息应与用户决策相关。

- 可靠性:会计信息应真实、准确、完整。

- 可理解性:会计信息应清晰、易于理解。

- 可比性:不同企业间的会计信息应具有可比性。

2. 会计要素包括哪些?- 资产:企业拥有或控制的资源。

- 负债:企业需要履行的义务。

- 所有者权益:企业所有者对企业净资产的所有权。

- 收入:企业在一定会计期间内增加的净资产。

- 费用:企业在一定会计期间内为获取收入而发生的资源消耗。

二、会计核算基础1. 会计等式是什么?- 资产 = 负债 + 所有者权益- 收入 - 费用 = 净利润2. 会计核算的基本原则有哪些?- 历史成本原则:资产和负债按照交易发生时的成本计量。

- 权责发生制原则:收入和费用按照其发生的时间进行确认。

- 持续经营原则:假设企业将无限期地继续经营。

三、会计报表1. 资产负债表的作用是什么?- 资产负债表反映了企业在某一特定日期的财务状况,显示了企业的资产、负债和所有者权益。

2. 利润表的内容有哪些?- 利润表显示了企业在一定会计期间内的经营成果,包括营业收入、营业成本、营业税金及附加、销售费用、管理费用、财务费用、投资收益等。

四、会计处理方法1. 权责发生制和收付实现制的区别是什么?- 权责发生制:根据收入和费用的发生时间进行确认,与现金收付无关。

- 收付实现制:根据现金的实际收付时间进行确认,不考虑收入和费用的发生时间。

2. 会计估计和会计政策变更应如何处理?- 会计估计:在缺乏确凿证据的情况下对不确定事项的估计。

- 会计政策变更:企业对会计政策进行的变更应按照相关会计准则进行,并在财务报表中披露。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

《国际贸易实务》思考与练习题(会计.电算化.会计08级使用)第一章国际贸易买卖合同1、何谓国际贸易买卖合同?参考《课件》它具有什么特点?参考《课件》它可以有哪些具体形式?参考P.299第三节第一段2、签订书面合同的意义何在?参考P.2993、请阐述书面合同的基本内容。

参考P.300第二章商品的品名、品质、数量和包装1、商品的名称与品牌(商标)有何联系?参考《课件》举例说明。

2、规定商品品质的方法有哪些?参考P.65或参考《课件》具体做法如何?参考P.65-69或参考《课件》3、商品的品名参考P.60和品质参考P.61的含义是什么?4、某公司出口一批蔬菜、冻鱼到日本东京,在与进口方订立合同时,品质条款的订立应注意哪些问题?5、我公司出口一批商品100公吨,合同规定有5﹪的机动幅度。

试问:这是一个什么条款?交货时我方最多或最少各能装多少?参考P.77或参考《课件》6、商品的包装有哪几种?参考P.80-81或参考《课件》有哪些作用?或参考《课件》7、运输标志有哪几部分构成?参考P.81请设计一个运输标志。

8、进出口合同中的数量条款参考P.81或参考《课件》和包装条款参考P.87-88分别包括哪些基本内容?9、国内某厂向国外出口一批灯具。

合同上规定每筐30只,共100筐。

我方工作人员为方便起见,改为每筐50只,共60筐,灯具总数不变。

请问:我方的行为是否构成违约?对方是否有权拒收或以此向我方提出索赔?第三章贸易术语和商品价格1、简述贸易术语的含义及其二重性。

参考P.14或参考《课件》2、进出口商品的单价如何构成?参考P.177或参考《课件》3、常用的价格术语的国际贸易惯例有哪些?参考P.19-214、简述三种最常用的贸易术语(FOB、CFR、CIF)的含义以及买卖双方各自的责任。

参考P.43/P.45/P.475、我公司在大连出口一批货物到韩国釜山,以CFR釜山条件成交。

按《2000通则》的解释,我方交货的地点应在哪里?为什么?6、如我方按CIF术语对外出口,载货船舶在航行途中触礁沉没,货物全部丢失,买方闻讯提出拒付货款。

试问:我方应如何处理?为什么?7、11种贸易术语中,哪些属装运合同术语?哪些属到货合同术语?(分别列出中、英文名称)哪些术语仅适用于水上运输方式?参考《课件》8、解释:计价货币参考P.173支付货币参考P.173佣金参考P.175折扣参考P.1769、合同中的价格条款包括哪几项内容?参考P.177或参考《课件》试举一例。

10、下面是我方出口单价的写法,是否正确?如有错漏,请更正或补充。

(1)每件3.50港元CIFC香港。

(2)每千克500美元CIF净价。

(3)每箱100英镑FOB伦敦。

(4)每只100港元FOB上海净价减1﹪折扣。

(5)2000法郎CFRC5﹪广州。

(6)FOB Baotou USD120.00 Per case 。

11、案例分析:CIF or not?In 2002,a Chinese exporter exported 500M/T walnut to a Canadian importer on the Basis of US$4800 per M/T CIF Quebec. As it was a seasonal commodity,the importer required and both parties agreed to stipulate the following in the contract.L/C Issuing:to be issued by the end of September.Shipment:Not later than Oct. 31,partial shipment and transshipment prohibited.Arrival Date:Not later than Nov. 30. Otherwise,the buyer is entitled to refuse the goods.Terms of Paymnt:Draft at 90 T/B under L/C.Due to the bad weather,the liner arrived at Quebec on Dec.5. Consequently,the importer refused to take the delivery of the cargo unless 20% discount of the total value of the goods was made for the loss incurred to the importer. After painful negotiations,the transaction came to an end with the Exporter‘s loss of US$360,000 by the discount of 15% of the total value of the goods。

Then,what is the crux of this case?(那么,该案例结症何在呢?)12、我某公司出口商品每公吨1250美元,CFRC3﹪新加坡。

如果对方要求将佣金增加到5﹪,我方同意接受,但出口净收入不能改变,应如何报价?第四章国际贸易货物的交付和装运1、名词解释:(1)货运单据参考P.115及P.196或参考《课件》(2)速遣费与滞期费参考P.113(3)已装船提单参考P.117(4)清洁提单参考P.117(5)记名提单参考P.117(6)指示提单参考P.1182、比较装运与交货的异同。

参考P.107或参考《课件》3、进出口贸易运输中主要有哪些方式?何种方式最常用?其又有哪些经营方式?参考P.91-106或参考《课件》4、海运提单的含义和作用是什么?参考P.1155、某公司出口10000公吨大米,合同中规定不允许分批装运,但该公司在我国连云港和青岛于同一艘船、同一条航线各装5000公吨大米,驶向同一目的港,进口商认为提单显示与合同规定不符而拒绝接受货物。

你认为进口商这种做法是否正确?为什么?第五章国际贸易货运保险1、简述风险的种类和内容。

参考P.130或参考《课件》2、什么是共同海损?在什么情况下才构成共同海损?参考P.132-1333、我国海洋运输货物保险的基本险别有哪三种?(平安险、水渍险、一切险)它们各自的责任范围有何区别?参考P.134-136或参考《课件》4、什么是仓至仓条款?参考P.1345、某商品CFR价为1200美元,保险费率为0.63﹪,客户要求加一成投保,求CIF价格、保险金额和保险费。

(请保留整数)6、附加险有哪些险别?参考P.137或参考《课件》投保了一切险是否包括上述附加险?7、我公司从马来西亚进口一批空调机,以CIF zhanjiang成交,货运船只在途中遭海盗洗劫,货物尽失,而该货物只投保了一切险。

问:这种损失的责任方是卖方还是买方?抑或是保险公司?为什么?第六章国际贸易货款的收付1、简述顺汇和逆汇的区别。

参考P.1922、国际贸易货款的收付有哪些支付工具?(货币和票据)又存在哪些支付方式?参考《课件》3、什么是汇付?参考P.192汇付的当事人有哪些?参考P.192汇付有哪些种类?参考P.1934、什么是托收?参考P.196托收的当事人有哪些?参考P.196-1975、解释D/P和D/A的含义,并比较两者的利弊。

参考P.198、P.2006、何谓信用证??参考P.204信用证方式的基本当事人有哪些?参考P.208信用证方式的特点是什么?参考P.205-2067、试述远期付款交单、即期不可撤销信用证的支付程序?参考P.199/参考P.212或参考《课件》8、某外资企业出口一批蜡烛制品,买卖合同与信用证均规定为CIF条件,货物装运后,出口企业在向轮船公司支付全额运费后取得了由船公司签发的已装船清洁提单,但制单人员在提单上漏打了“Freight Prepaid”(运费预付)字样,当时正遇市场价格下跌,开证行根据开证申请人的意见,以所交单据与信用证不符为由拒付货款。

试分析此案。

第七章国际贸易商品的检验、索赔、不可抗力和仲裁1、商检工作的主要内容是什么?(监督管理、法定检验和公正鉴定)参考《课件》2、国际上对商品检验时间、地点的规定方法有哪些?参考P.240第二节在实践中哪些方法较常采用?参考P.2423、简述不可抗力的含义及其构成的条件。

参考P.261第三节不可抗力事故引起的法律后果如何?参考P.2624、仲裁的特点是什么?参考P.263第四节仲裁协议有哪些形式?参考P.2655、我国从国外进口一批家用电器,经检验,发现其品质有严重缺陷。

因买卖合同没有订立索赔条款,所以有人认为无法向外商提出索赔。

你认为这种说法对吗?为什么?第八章国际贸易的一般流程1、国际货物买卖合同的签订有哪些程序?哪些是关键的环节?参考P.2892、什么是发盘?构成一项法律上有效的发盘必须具备哪些条件?参考P.2903、发盘发出后,如发生意外情况或发现内容有误,发盘人能否撤销或撤回发盘?参考P.2934、什么是接受?参考P.295接受通知到达发盘人后,可否撤销?参考《课件》为什么?接受在何种情况下可以撤回?参考P.2955、在一般情况下,一笔进出口业务有哪些单证?参考P.326第四节或参考《课件》6、试述出口合同履行的各个环节的内容。

参考P.303第一节7、我国某进出口公司与外商签订了合同,后来外商开来信用证,请指出证同不符的地方。

COMMECIAL BANK OF VANCOUVERDA TE :Oct.5, 2009 TO :China National Cereals ,Oils &Foodstuffs Corporation Beijing ,ChinaAdvised Through Bank of China , BeijingNo.BOC 09/10/05D OCUMENTARY LETTER OF CREDIT IRREVOCABLEDear sirs :We open this by order of Hong Kong Food Company ,Vancouver for a sum not exceeding CAN $120 000 (SAY CANADIAN DOLLARS ONE HUNDRED AND TWENTY THOUSAND ONL Y ) available by drafts drawn on us at sight accompanied by the following documents:____Full set of clean on board Bill of lading made out to order and blank endorsed ,marked“freight collect”dated not later than November 30,2009 and notify accountee .____Signed commercial invoice in quintuplicate .____Canadian customs invoice in quintuplicate .____Insurance policies (or certificates) in duplicate covering marine and war risks .Evidencing shipment from China port to Montreal ,Canada of the following goods :50 000 tins of 430 grams of Great Wall Brand Strawberry Jam ,at Can $2.50 per tin CFRC 3%Vancouver ,details as per your S/C No .09/8712Partial shipment are allowed ,Transhipment is allowed .This Credit expires on November 30,2009 for negotiation in China```````销售合同条款卖方:中国粮油食品公司(China National Cereals ,Oils & Foodstuffs Corporation )买方:温哥华香港食品公司(Hong Kong Food Company ,Vancouver )食品名称:长城牌草莓酱( Great Wall Brand Strawberry Jam )规格:340克听装数量:50000听装单价:CFR温哥华每听2.50加元,并含佣3%装运期:2009年11月自中国港口运往温哥华,允许转船和分批装运付款条件:凭不可撤销的即期信用证付款。