2011年度汽车行业大盘点

2011年1-10月全国汽车工业经济运行情况

2011年1-10月全国汽车工业经济运行情况【发布时间:2011年11月10日】【来源:装备工业司】2011年1-10月,我国汽车产销量分别为1503.41万辆和1516.06万辆,同比分别增长2.66%和3.15%。

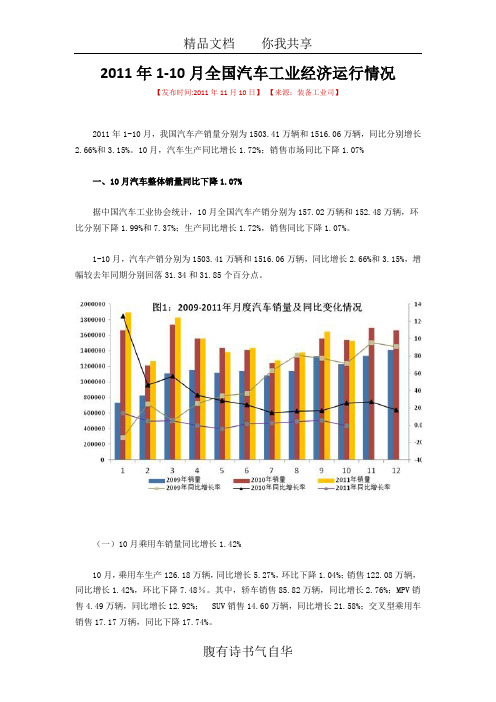

10月,汽车生产同比增长1.72%;销售市场同比下降1.07%一、10月汽车整体销量同比下降1.07%据中国汽车工业协会统计,10月全国汽车产销分别为157.02万辆和152.48万辆,环比分别下降1.99%和7.37%;生产同比增长1.72%,销售同比下降1.07%。

1-10月,汽车产销分别为1503.41万辆和1516.06万辆,同比增长2.66%和3.15%,增幅较去年同期分别回落31.34和31.85个百分点。

(一)10月乘用车销量同比增长1.42%10月,乘用车生产126.18万辆,同比增长5.27%,环比下降1.04%;销售122.08万辆,同比增长1.42%,环比下降7.48%。

其中,轿车销售85.82万辆,同比增长2.76%;MPV销售4.49万辆,同比增长12.92%;SUV销售14.60万辆,同比增长21.58%;交叉型乘用车销售17.17万辆,同比下降17.74%。

1-10月,乘用车产销分别为1174.84万辆和1176.00万辆,同比增长5.97%和5.86%。

其中,轿车销售824.66万辆,同比增长7.95%;MPV销售40.62万辆,同比增长14.69%;SUV 销售126.01万辆,同比增长18.09%;交叉型乘用车销售184.71万辆,同比下降9.82%。

1. 1.6升及以下排量乘用车销量同比下降2.76%10月,1.6升及以下乘用车销售81.80万辆,占乘用车销售市场的67.01%,比上月下降1.15个百分点,比上年同期下降2.9个百分点;销量同比下降2.76%,环比增长9.05%,同比增速低于乘用车市场2.51个百分点。

1-10月,1.6升及以下乘用车销售802.61万辆,占乘用车销售市场的68.10%,乘用车市场占有率同比下降0.32个百分点;销量同比增长5.67%,增速同比高于乘用车市场2.52个百分点。

2011年上半年我国专用汽车市场分析

2011年上半年我国专用汽车市场分析近年来,随着我国国民经济、基础设施建设的迅猛发展以及我国汽车工业的飞速发展,我国专用车市场也得到迅速发展,呈现出繁荣的景象,对满足国内各种需求和促进国民经济的发展作出了重要的贡献。

一、产销情况2011年上半年专用车累计销量为43.6万辆,同比累计下降2.72%。

2011年上半年专用车各月份销售情况单位:万辆(数据来源:终端销售数据)随着国家对固定资产投资力度的减弱,对于2011年的国内商用车市场尤其是重卡行业产销并不乐观。

而与重卡行业息息相关的专用车市场表现也差强人意,专用车总量与去年同期相比逐月回落。

2011年上半年专用改装车销量地区分布情况(数据来源:终端销售数据)2011年上半年,我国专用改装车销量主要集中在华东地区、华南地区和西南地区,其中华东地区销量最高,累计销量为123244辆,累计下降9.23%。

东北地区增幅最高,增幅为13.27%。

2011年上半年专用改装车分省份需求情况(数据来源:终端销售数据)2011年上半年,我国专用改装车累计销量最大的省份为广东省,累计销售50387辆,累计下降4.11%。

山东省和河北省分列第二、三位,累计销量分别为28852辆和25287辆。

2011年1-6月份专用改装车分车型销量情况统计单位:辆、%(数据来源:终端销售数据)从车型结构来看,目前市场上占主要市场份额的还是传统的厢式运输车、仓栅式运输车和工程车辆,分别占专用车市场份额的35%,32%,12%,其余用途的专用车辆占21%的市场份额,这与我国目前扩大国内基础设施建设有很大的关系。

校车近两年在我国得到了较高的重视和发展,2011年上半年更是以675.1%的增长率成为专用车中增长最大的的车型,校车市场或将成为新的增长点。

另外,旅居房车在上半年的市场表现也不可小视,与去年同期相比增长587.44%,可以看出,国内旅居车产品渐渐成为市场新宠,前景是非常广阔的出师表两汉:诸葛亮先帝创业未半而中道崩殂,今天下三分,益州疲弊,此诚危急存亡之秋也。

2011年中国汽车销量盘点

2011年中国汽车销量盘点(这是一个概况的介绍,将数字做成醒目的导语样式。

图标可以搭配用,也可以不用,重点在数字的放大上。

)2011年对于中国车市来说是一个拐点,虽然产销再次双双突破1800万辆大关,但产销增速却为13年来最低。

根据中国汽车工业协会发布的数据,2011年我国销量达到1850.51万辆,同比增长2.45%。

其中:乘用车销量1447.24万辆,同比增长5.19%;商用车销量为403.27万辆,同比则下降了6.31%。

(柱状图:2010年全国汽车销量1806.19万辆,乘用车销量1375.78万辆;商用车销量430.41万辆。

数字要标在图标上)以上P1,P2小标 2011车企:通用大众是最大赢家(3分之二P,横跨过来咯)2011年车企销售排行榜前10位分别是1上海通用五菱 130.0万辆,2上海通用123.1万辆,3上海大众116.0万辆,4一汽大众105.8万辆,5东风日产80.8万辆,6北京现代73.9万辆,7奇瑞汽车64。

3万辆,8重庆长安54.3万辆,9一汽丰田53.8万辆,10比亚迪44.8万辆。

焦点一:上汽集团的大丰收上汽集团旗下的两个品牌,上汽通用五菱与上海通用占据了排行榜前两名的位置。

其中上汽通用五菱销量同比增长超过5%;其中,旗下五菱品牌销量达到121万辆,市场占有率更较去年有所提升,接近46%。

值得一提的是合资自主车型——宝骏,上市累计销量超过了预期2万辆的目标,达到了实销超过2.1万的成绩。

而上海通用旗下别克、雪佛兰、凯迪拉克三大品牌全年共销售123万辆,同比增长18.5%。

重点车型(配图):上汽通用五菱宝骏销售2.1万辆别克凯越销量销售253,514辆凯迪拉克SRX 销量接近2万辆焦点二:南北大众,强强出击南北大众分别占据第三与第四的位置,上海大众全年批售突破116万辆,零售量达到了1,150,097辆,同比增长14.9%。

取得这个优异的成绩,全新一代帕萨特和途观都功不可没。

2011年上半年国内外工业车辆行业概况

2011年是我国“十二五”规划开局之年,随着物流业在经济发展中的作用越来越重要,社会各界对其也越来越重视,国务院继2009年制定物流业调整和振兴规划后,今年上半年又提出了推动物流发展8项措施,在政策和需求双重影响下,工业车辆行业作为物流行业最基本的装备在开局之年也表现出了良好的发展前景。

通过世界工业车辆统计报告数据显示,全世界2011年上半年叉车市场总销售量达到461101台,与2010年上半年的343960台相比,上升了34.06%;亚洲2011年上半年叉车市场的销售量达到190533台,与2010年上半年的147907台相比(147907为世界工业车辆统计报告2010年修改后的数据,修改前为 150905台),上升了28.82%;中国2011年上半年叉车市场的销售量达到128209台,与2010年上半年的94636台相比,增长了35.48%。

中国市场的销售量占亚洲叉车市场销售量190533台的67.29%,比2010年上半年增加了3.31个百分点;占世界叉车市场总销售量461101台的27.80%,比2010年上半年增加了0.29个百分点,继续列世界第一位。

世界工业车辆统计报告中的各类型叉车销售情况1.电动叉车(包括电动平衡重乘驾式叉车、电动乘驾式仓储叉车、电动步行式仓储叉车等):全世界总销售量2011年上半年为243281台,与2010年上半年的181076台相比,同比上升了34.35%;亚洲总销售量2011年上半年为56588台,与2010年上半年的42008台相比(42008为世界工业车辆统计报告修改后的数据,修改前的数据为43598),同比上升了34.71%;中国总销售量2011年上半年为24476台,与2010年上半年的15773台相比,同比上升了55.18%。

中国电动叉车市场占全世界电动叉车市场的10.06%,比2010年增加了1.35个百分点,比2010年提升两位列第三位;占亚洲电动叉车市场的43.25%,比2010年增加了5.70个百分点,比2010年提升一位列第一位。

2011年汽车产销量及历年纪录

2011年中国汽车产销量及历年纪录网易财经1月20日讯工业和信息化部于今日发布2011年中国汽车工业经济运行情况公告。

公告显示,2011年,我国汽车市场实现了平稳增长,汽车产销量双超1840万辆,再次刷新全球历史纪录。

节能与新能源汽车积极推进,产业集中度进一步提高。

出口高速增长,汽车产业结构进一步优化。

一、汽车产销量双超1840万辆2011年,我国汽车市场呈现平稳增长态势,产销量月月超过120万辆,平均每月产销突破150万辆,全年汽车销售超过1850万辆,再次刷新全球历史纪录。

据中国汽车工业协会统计,我国2011年累计生产汽车1841.89万辆,同比增长0.8%,销售汽车1850.51万辆,同比增长2.5%,产销同比增长率较2010年分别下降了31.6和29.9个百分点。

其中,乘用车市场保持平稳增长,商用车市场下降较为明显。

2011年,乘用车产销分别完成1448.53万辆和1447.24万辆,同比分别增长4.2%和5.2%,同比增长率较2010年分别下降29.6和28.0个百分点;商用车产销分别完成393.36万辆和403.27万辆,同比分别下降10.0%和6.3%,同比增长率较2010年分别下降38.1和36.2个百分点。

(见附图1~3)2011年12月,全国汽车生产169.20万辆,同比下降9.3%;汽车销量168.92万辆,同比增长1.4%。

其中,乘用车生产136.42万辆,同比下降5.6%,销售136.89万辆,同比增长4.6%;商用车产销分别为32.78万辆和32.07万辆,同比分别下降21.9%和10.4%。

2011年1~4季度,我国汽车销量同比增长分别为8.2%、-0.8%、4.4%和-0.7%。

二、1.6升及以下排量乘用车市场平稳发展2011年,在节能汽车推广政策的作用下,1.6升及以下排量乘用车市场保持平稳发展。

1.6升及以下排量乘用车全年累计销售983.93万辆,同比增长4.0%;占汽车销售市场的53.2%,汽车市场占有率较2010年增长0.8个百分点(见附图4)。

2011年中国汽车产销量

2011年中国汽车产销量再次刷新全球历史纪录2012-01-20 14:21:42 来源: 网易财经有6人参与手机看新闻转发到微博(2)网易财经1月20日讯工业和信息化部于今日发布2011年中国汽车工业经济运行情况公告。

公告显示,2011年,我国汽车市场实现了平稳增长,汽车产销量双超1840万辆,再次刷新全球历史纪录。

节能与新能源汽车积极推进,产业集中度进一步提高。

出口高速增长,汽车产业结构进一步优化。

一、汽车产销量双超1840万辆2011年,我国汽车市场呈现平稳增长态势,产销量月月超过120万辆,平均每月产销突破150万辆,全年汽车销售超过1850万辆,再次刷新全球历史纪录。

据中国汽车工业协会统计,我国2011年累计生产汽车1841.89万辆,同比增长0.8%,销售汽车1850.51万辆,同比增长2.5%,产销同比增长率较2010年分别下降了31.6和29.9个百分点。

其中,乘用车市场保持平稳增长,商用车市场下降较为明显。

2011年,乘用车产销分别完成1448.53万辆和1447.24万辆,同比分别增长4.2%和5.2%,同比增长率较2010年分别下降29.6和28.0个百分点;商用车产销分别完成393.36万辆和403.27万辆,同比分别下降10.0%和6.3%,同比增长率较2010年分别下降38.1和36.2个百分点。

(见附图1~3)2011年12月,全国汽车生产169.20万辆,同比下降9.3%;汽车销量168.92万辆,同比增长1.4%。

其中,乘用车生产136.42万辆,同比下降5.6%,销售136.89万辆,同比增长4.6%;商用车产销分别为32.78万辆和32.07万辆,同比分别下降21.9%和10.4%。

2011年1~4季度,我国汽车销量同比增长分别为8.2%、-0.8%、4.4%和-0.7%。

二、1.6升及以下排量乘用车市场平稳发展2011年,在节能汽车推广政策的作用下,1.6升及以下排量乘用车市场保持平稳发展。

2011年中国七大市场细份

2011年,连续数年高速增长的中国车市终于刹了车,约3%的增长幅度,宣告中国车市进入了“理性、缓慢增长”的新阶段。

如果说2011年之前的中国车市,是“野蛮生长”,凭借某一款车型、或者某个营销套路、或者经销商疯狂扩张、或者疯狂打价格战、或者在中国先混了三五载掌握了先发优势……种种招数中,随便一招蒙对了,就可以一招鲜吃遍天,吃个三年五载不成问题。

那么到了2012年,一颗好的种子播下去,就能结出好的收成,这种逻辑已经不适用了。

因为,“体系竞争力“——在这个时代,比任何时候都显得重要。

谁是各自细分市场的王者,其实较量的不是车型本身的实力,而是车型背后的品牌、产能、服务、营销策略、经销商的把控能力、区域市场的深耕细作……一大堆看似与车型本身无关的东西。

类似于“史上最强”、“没有竞争对手”之类的豪言壮语,除了给自己壮胆之外,别无它用。

记者相信,谁能成为冠军,一定是企业体系能力的综合竞争,一定是各部门协调作战的大兵团战役,一定是企业与企业、人和人的斗争而非车与车之间的比拼。

所以,我们在2011年看到,中级车朗逸肯定算不上最强卖的却是最好,宝马5怎么追也还差奥迪A6L 一半的规模,奥迪A4L却面临宝马3的威胁不得不降价了,面对途观CR-V不得不疯狂扩产以保住第一的宝座,进口SUV却有一个算一个都卖疯了……除了豪华车和SUV,几乎所有的细分市场都面临增长乏力的局面。

2012年面对新的变化,谁能把握先机占据主动,谁就能为成为登顶王者打下坚实的基础。

所以,我们预测2012年中国汽车七大细分市场谁是冠军,不仅仅是对车型本身的标榜,更来源于对其企业本身发展的预测、以及消费环境变化的分析。

真正的王者车型,只能诞生于具备王者之气的企业,否则也只是一颗流星。

车亮谁者为王·豪华车市场奥迪卫冕路小有惊险2011年的豪华车集体高增涨!奔驰、宝马、奥迪、雷克萨斯、沃尔沃、路虎等汽车圈里的贵族们在这一年气宇轩昂、收获不菲,论排名,奥迪毫无悬念的仍旧是带头老大,宝马和奔驰依然紧随其后,在三位大佬的身后,仍然是锲而不舍的日系、英系、美系豪车。

2011年4月份全国汽车工业产销综述

2011年4月份全国汽车工业产销综述(图表)Motorlink 原创文章发表于:2011-05-115月10日,中国汽车工业协会发布了4月份国内汽车工业产销整体形势以及全国乘用车销售情况。

环比明显下降,同比增幅回落4月,乘用车市场延续了上月的低迷态势,环比下降明显,同比增长低于3%;1-4月,乘用车销量增幅较1-3月继续回落,整体形势不容乐观。

4月,乘用车共销售 114.23万辆,环比下降15.23%,同比增长2.79%,增幅与上年同期相比回落30.42个百分点。

乘用车各品种与上月相比销量均为负增长,其中交叉型乘用车下降超过20%;与上年同期相比,交叉型乘用车降幅加大,超过10%,其它品种增幅进一步缩小。

4月,基本型乘用车(轿车)销售79.14万辆,环比下降13.59%,同比增长4.16%;多功能乘用车(MPV)销售约4万辆,环比下降11.15%,同比增长3.88%;运动型多用途乘用车(SUV)销售12.41万辆,环比下降11.92%,同比增长18.91%;交叉型乘用车销售18.68万辆,环比下降23.99%,同比下降10.45%。

1-4月,乘用车销售498.56万辆,同比增长7.55%,增幅较上年同期回落56.09个百分点。

其中,基本型乘用车(轿车)销售341.14万辆,同比增长7.86%;多功能乘用车(MPV)销售16.18万辆,同比增长14.65%;运动型多用途乘用车(SUV)销售51.86万辆,同比增长38.94%;交叉型乘用车销售89.38万辆,同比下降6.73%。

4月,乘用车自主品牌共销售50.23万辆,环比下降19.28%,同比下降0.19%,占乘用车销售总量的43.97%,占有率环比下降2.21个百分点,同比下降1.34个百分点。

日系、德系、美系、韩系和法系分别销售19.13万辆、19.60万辆、12.52万辆、9.63万辆和3.12万辆,分别占乘用车销售总量的16.75%、17.16%、10.96%、8.43%和2.74%。

2009、2010、2011中国所有的汽车销量排行榜及各大厂商内部各车型的销量

概要2011年中国汽车销量(包括出口,不包括进口)自2009年以来连续3年蝉联世界第一,但增幅比上一年少,仅为2.5%(44.3万台),增加1,850万台。

乘用车销量1,447万台,比上一年增加5.2%。

商用车(包括底盘)销量403.3万台,比上一年减少6.3%。

分车种看,微面销量比上一年减少9.4%,微卡减少19.6%。

2011年出口销量:乘用车增68.3%为47.6万台。

商用车增29.1%为33.8万台。

合计比上一年增加49.4%为81.4万台。

2011年乘用车销量方面,排放量2升以下的车型占90.51%,配备MT的占64.21%。

分车型看,通用在中国的合资工厂生产的车型,如三厢Excelle、两厢Cruze、以及微面五菱,占据首位。

2010年末中国民用汽车保有量增加1,521万台,扩大至7,802万台。

其中,自家用车保有量大幅增加1,364万台,达到5,939万台,预计2012年可达8,650万台。

2011年汽车销量1,850万台,连续3年世界第一,涨幅仅为2.5%2011年中国汽车销量比上一年增长2.5%,比起2009年的46.1%、2010年的32.4%,涨幅大幅下跌。

乘用车2010年比上一年增长33.2%,2011年涨幅大幅下跌,仅为5.2%。

商用车2010年增29.9%,2011年销量下滑,呈6.3%的负增长。

造成2011年汽车市场发展大幅减速的原因,主要为出口低迷造成中国经济发展减速,还有2009年到2010年期间中国政府针对微面、微卡及小型乘用车等实施的补贴金制度(注)结束。

(注)低排放量车购置税减税政策(实施期限:2009年1月~2010年12月);“汽车下乡政策”(2009年3月~2010年12月),凡购置摩托车或微面(1.3升以下)的农民,或者将三轮车、低速卡车等换购轻卡的农民,均可获得补贴金;汽车换购补贴金促进政策(2009年6月~2010年5月);排放量1.6升以下节能汽车购置补贴金政策(2010年6月~2011年9月的燃耗标准提高后,将于2011年10月起再度施行)一方面,2011年汽车出口81.4万台,比上一年呈两位数增长,达49.4%。

2011年中国车企销量排行榜

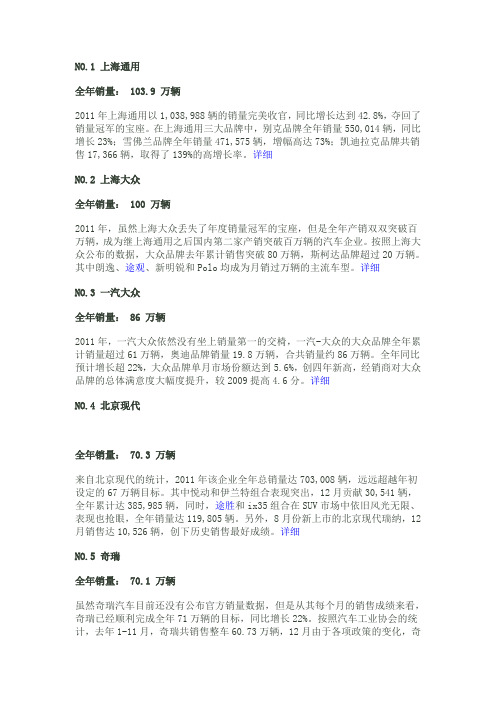

NO.1上海通用全年销量:103.9万辆2011年上海通用以1,038,988辆的销量完美收官,同比增长达到42.8%,夺回了销量冠军的宝座。

在上海通用三大品牌中,别克品牌全年销量550,014辆,同比增长23%;雪佛兰品牌全年销量471,575辆,增幅高达73%;凯迪拉克品牌共销售17,366辆,取得了139%的高增长率。

详细NO.2上海大众全年销量:100万辆2011年,虽然上海大众丢失了年度销量冠军的宝座,但是全年产销双双突破百万辆,成为继上海通用之后国内第二家产销突破百万辆的汽车企业。

按照上海大众公布的数据,大众品牌去年累计销售突破80万辆,斯柯达品牌超过20万辆。

其中朗逸、途观、新明锐和Polo均成为月销过万辆的主流车型。

详细NO.3一汽大众全年销量:86万辆2011年,一汽大众依然没有坐上销量第一的交椅,一汽-大众的大众品牌全年累计销量超过61万辆,奥迪品牌销量19.8万辆,合共销量约86万辆。

全年同比预计增长超22%,大众品牌单月市场份额达到5.6%,创四年新高,经销商对大众品牌的总体满意度大幅度提升,较2009提高4.6分。

详细NO.4北京现代全年销量:70.3万辆来自北京现代的统计,2011年该企业全年总销量达703,008辆,远远超越年初设定的67万辆目标。

其中悦动和伊兰特组合表现突出,12月贡献30,541辆,全年累计达385,985辆,同时,途胜和ix35组合在SUV市场中依旧风光无限、表现也抢眼,全年销量达119,805辆。

另外,8月份新上市的北京现代瑞纳,12月销售达10,526辆,创下历史销售最好成绩。

详细NO.5奇瑞全年销量:70.1万辆虽然奇瑞汽车目前还没有公布官方销量数据,但是从其每个月的销售成绩来看,奇瑞已经顺利完成全年71万辆的目标,同比增长22%。

按照汽车工业协会的统计,去年1-11月,奇瑞共销售整车60.73万辆,12月由于各项政策的变化,奇瑞汽车销售情况更加可观,单月完成销量11万台,为奇瑞的2011画上了一个圆满的句号。

2011年中国汽车产销量75556

2011年中国汽车产销量再次刷新全球历史纪录2012-01-20 14:21:42 来源: 网易财经有6人参与手机看新闻转发到微博(2)网易财经1月20日讯工业和信息化部于今日发布2011年中国汽车工业经济运行情况公告。

公告显示,2011年,我国汽车市场实现了平稳增长,汽车产销量双超1840万辆,再次刷新全球历史纪录。

节能与新能源汽车积极推进,产业集中度进一步提高。

出口高速增长,汽车产业结构进一步优化。

一、汽车产销量双超1840万辆2011年,我国汽车市场呈现平稳增长态势,产销量月月超过120万辆,平均每月产销突破150万辆,全年汽车销售超过1850万辆,再次刷新全球历史纪录。

据中国汽车工业协会统计,我国2011年累计生产汽车1841.89万辆,同比增长0.8%,销售汽车1850.51万辆,同比增长2.5%,产销同比增长率较2010年分别下降了31.6和29.9个百分点。

其中,乘用车市场保持平稳增长,商用车市场下降较为明显。

2011年,乘用车产销分别完成1448.53万辆和1447.24万辆,同比分别增长4.2%和5.2%,同比增长率较2010年分别下降29.6和28.0个百分点;商用车产销分别完成393.36万辆和403.27万辆,同比分别下降10.0%和6.3%,同比增长率较2010年分别下降38.1和36.2个百分点。

(见附图1~3)2011年12月,全国汽车生产169.20万辆,同比下降9.3%;汽车销量168.92万辆,同比增长1.4%。

其中,乘用车生产136.42万辆,同比下降5.6%,销售136.89万辆,同比增长4.6%;商用车产销分别为32.78万辆和32.07万辆,同比分别下降21.9%和10.4%。

2011年1~4季度,我国汽车销量同比增长分别为8.2%、-0.8%、4.4%和-0.7%。

二、1.6升及以下排量乘用车市场平稳发展2011年,在节能汽车推广政策的作用下,1.6升及以下排量乘用车市场保持平稳发展。

2011年中国汽车行业分析报告

2011年中国汽车行业分析报告2011年中国汽车行业分析报告一、2010年汽车行业PEST(环境)分析(一)经济环境分析宏观经济环境为汽车产业的发展提供了良好的时机1.GDP的稳定增长带动汽车产业的高速发展2010年,中国国内生产总值达到397,983亿元,扣除价格因素,比2005年增长69.9%,实际增长10.1%,经济总量居世界位次稳步提升。

2006-2010年,中国国内生产总值年均实际增长11.2%,远高于同期世界经济年均增速,中国宏观经济保持了十几年的良好、稳定、持续的增长势头,为汽车工业的持续稳定发展打好了坚实的经济基础。

资料来源:国家统计局图1-1 1998—2010年中国GDP及增长率2006-2010年,中国GDP增长率虽逐年稳中有降,但仍然带动交通运输设备制造业固定资产投资同期平均以超过GDP增长2倍的速度高速增长,间接带动汽车产业的高速发展。

固定资产投资完成241,415亿元,同比增长24.5%。

2006-2010年,中国城镇固定资产投资额从2006年的93,369亿元增长到2010年的241,415亿元,年均实际增长26.4%。

城镇固定资产投资额的稳定增长带动交通运输设备制造业的更大增长,2006-2010年,交通运输设备制造业固定资产投资额从2006年的1,974亿元增长到2010年的6,658亿元,年均实际增长33.6%。

交通运输设备制造业固定资产投资额占城镇固定资产投资的比例从2005年的2.11%上升到2010年的2.76%,间接带动了汽车产业的超长发展。

数据来源:国家统计局图1-4 2006—2010年中国交通运输设备制造业固定资产投资额及占比3.中国城镇化进程与居民消费能力极大促进汽车消费随着中国经济的快速发展,中国城市居民的收入不断提高、城市化进程不断加快,数据表明中国的汽车消费时代处于爆发时期。

中国城市化率从1998年的33.35提升到2010年的46.71,中国城市化水平在逐步的提高,未来五年,我国城市化仍将处于快速发展阶段,总体上将呈现出逐步小幅加速增长的态势,预测到2015年我国城市化率将达到53.5%左右。

2011年1-10月全国汽车工业经济运行情况

2011年1-10月全国汽车工业经济运行情况2011年1-10月全国汽车工业经济运行情况【发布时间:2011年11月10日】【来源:装备工业司】2011年1-10月,我国汽车产销量分别为1503.41万辆和1516.06万辆,同比分别增长2.66%和3.15%。

10月,汽车生产同比增长1.72%;销售市场同比下降1.07%一、10月汽车整体销量同比下降1.07%据中国汽车工业协会统计,10月全国汽车产销分别为157.02万辆和152.48万辆,环比分别下降1.99%和7.37%;生产同比增长1.72%,销售同比下降1.07%。

1-10月,汽车产销分别为1503.41万辆和1516.06万辆,同比增长2.66%和3.15%,增幅较去年同期分别回落31.34和31.85个百分点。

(一)10月乘用车销量同比增长1.42%10月,乘用车生产126.18万辆,同比增长5.27%,环比下降1.04%;销售122.08万辆,同比增长1.42%,环比下降7.48%。

其中,轿车销售85.82万辆,同比增长2.76%;MPV销售4.49万辆,同比增长12.92%;SUV销售14.60万辆,同比增长21.58%;交叉型乘用车销售17.17万辆,同比下降17.74%。

1-10月,乘用车产销分别为1174.84万辆和1176.00万辆,同比增长5.97%和5.86%。

其于乘用车市场2.51个百分点。

1-10月,1.6升及以下乘用车销售802.61万辆,占乘用车销售市场的68.10%,乘用车市场占有率同比下降0.32个百分点;销量同比增长5.67%,增速同比高于乘用车市场2.52个百分点。

2.自主品牌乘用车销量同比下降9.25%10月,自主品牌乘用车销售49.85万辆,同比下降9.25%,占乘用车销售市场的40.84%,较去年同期下降4.82个百分点;其中,自主品牌轿车共销售24.66万辆,同比下降6.87%,占轿车销售总量的28.73%,占有率较去年同期下降2.97个百分点。

世界各主要汽车市场2011年度销量统计

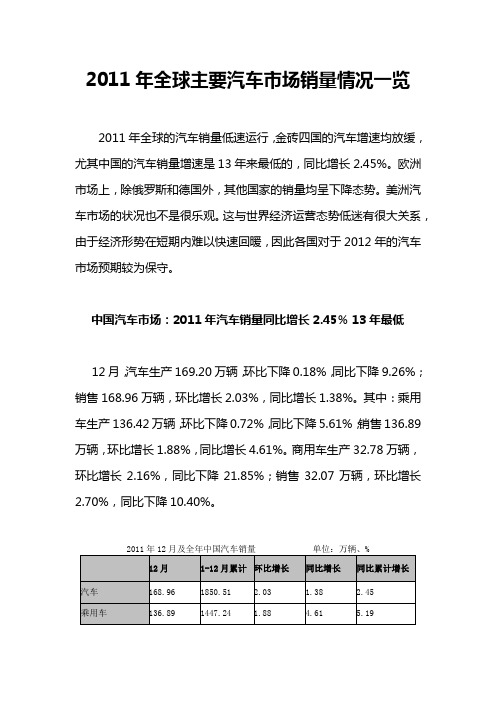

2011年全球主要汽车市场销量情况一览2011年全球的汽车销量低速运行,金砖四国的汽车增速均放缓,尤其中国的汽车销量增速是13年来最低的,同比增长2.45%。

欧洲市场上,除俄罗斯和德国外,其他国家的销量均呈下降态势。

美洲汽车市场的状况也不是很乐观。

这与世界经济运营态势低迷有很大关系,由于经济形势在短期内难以快速回暖,因此各国对于2012年的汽车市场预期较为保守。

中国汽车市场:2011年汽车销量同比增长2.45% 13年最低12月,汽车生产169.20万辆,环比下降0.18%,同比下降9.26%;销售168.96万辆,环比增长2.03%,同比增长1.38%。

其中:乘用车生产136.42万辆,环比下降0.72%,同比下降5.61%;销售136.89万辆,环比增长1.88%,同比增长4.61%。

商用车生产32.78万辆,环比增长2.16%,同比下降21.85%;销售32.07万辆,环比增长2.70%,同比下降10.40%。

2011年,汽车产销1841.89万辆和1850.51万辆,同比增长0.84%和2.45%。

其中:乘用车产销1448.53万辆和1447.24万辆,同比增长4.23%和5.19%;商用车产销393.36万辆和403.27万辆,同比下降9.94%和6.31%。

2011年,基本型乘用车(轿车)产销1013.75万辆和1012.27万辆,同比增长5.87%和6.62%;多功能乘用车(MPV)产销50.62万辆和49.77万辆,同比增长12.24%和11.74%;运动型多用途乘用车(SUV)产销160.26万辆和159.37万辆,同比增长19.78%和20.19%;交叉型乘用车产销223.90万辆和225.83万辆,同比下降11.58%和9.38%。

亚洲其他国家汽车市场日本:2011日历年下降16.7%日本去年12月份轿车、卡车和大客车的新车销量较上年同期增长23.5%,为连续第四个月增长,因汽车制造商提高了产连以完成去年3月11日地震导致生产中断后出现的大批积压订单。

2011年12月中国汽车销量排名

2011年12月中国汽车销量排名(数据来源于易车网)1.銷量总览:2.福建戴姆勒FJDA VS 北京奔驰BBAC VS东南汽车SEM3.中国市场12月汽车销量车企排名2011年狭义乘用车厂商批发销量排行:2011年狭义乘用车生产商批发销量排行榜上,上海通用以123.15万辆的销售成绩夺得冠军,上海大众以116.58万辆排名第二。

排行前10名分别是上海通用、上海大众、一汽大众、东风日产、北京现代、奇瑞汽车、一汽丰田、比亚迪、吉利汽车、东风悦达。

2011年广义乘用车厂商批发销量排行如下图:广义乘用车销量前十名的企业依次是:上海通用、上汽通用五菱、上海大众、一汽大众、东风日产、北京现代、长安汽车、奇瑞汽车、一汽丰田、比亚迪。

2012年汽车市场预测:狭义乘用车仍然是汽车市场增长的主要动力,狭义乘用车在二季度可实现累计销量正增长;由于微型客车大型化及技术进步,估计微型客车在三季度累计销量能恢复正增长;这就支撑了广义乘用车的较高速的增长。

而载货汽车估计在四季度累计销量可能出现正增长。

客车仍保持较快的增速,这是由于校车的国家买单,为2012年客车增长添加了新动力,由于客车的基数较低,对商用车整体市场的影响较小。

在这个前提下,乘联会对2012年汽车市场预测如下:在不增大燃油税的情况下,按中汽协统计的批发数将为1980万辆左右,增长约7%,其中乘用车为1555万辆,商用车为425万辆。

国产汽车国内市场终端销量为1856万辆,增12%。

4.中国市场各车型销量排名5.2011年1-12月汽车销量排行榜(分车企)在2011年1-12月汽车销量排行榜上,上海通用、上海大众、一汽大众三家车企以绝对优势占据了排行榜前三名的位置,全年销量均超过了100万辆。

位居第四名和第五名的东风日产、北京现代两大企业的销量比较接近,均超过了70万辆。

在销量排行榜前10名中,自主品牌中的比亚迪和奇瑞汽车榜上有名,比亚迪在2011年销售了419,834辆汽车,奇瑞汽车销售了403,900辆汽车,令人遗憾的是吉利汽车没有登上前十名的位置。

2011年中国车企销量排行榜

NO.1上海通用全年销量:103.9万辆2011年上海通用以1,038,988辆的销量完美收官,同比增长达到42.8%,夺回了销量冠军的宝座。

在上海通用三大品牌中,别克品牌全年销量550,014辆,同比增长23%;雪佛兰品牌全年销量471,575辆,增幅高达73%;凯迪拉克品牌共销售17,366辆,取得了139%的高增长率。

详细NO.2上海大众全年销量:100万辆2011年,虽然上海大众丢失了年度销量冠军的宝座,但是全年产销双双突破百万辆,成为继上海通用之后国内第二家产销突破百万辆的汽车企业。

按照上海大众公布的数据,大众品牌去年累计销售突破80万辆,斯柯达品牌超过20万辆。

其中朗逸、途观、新明锐和Polo均成为月销过万辆的主流车型。

详细NO.3一汽大众全年销量:86万辆2011年,一汽大众依然没有坐上销量第一的交椅,一汽-大众的大众品牌全年累计销量超过61万辆,奥迪品牌销量19.8万辆,合共销量约86万辆。

全年同比预计增长超22%,大众品牌单月市场份额达到5.6%,创四年新高,经销商对大众品牌的总体满意度大幅度提升,较2009提高4.6分。

详细NO.4北京现代全年销量:70.3万辆来自北京现代的统计,2011年该企业全年总销量达703,008辆,远远超越年初设定的67万辆目标。

其中悦动和伊兰特组合表现突出,12月贡献30,541辆,全年累计达385,985辆,同时,途胜和ix35组合在SUV市场中依旧风光无限、表现也抢眼,全年销量达119,805辆。

另外,8月份新上市的北京现代瑞纳,12月销售达10,526辆,创下历史销售最好成绩。

详细NO.5奇瑞全年销量:70.1万辆虽然奇瑞汽车目前还没有公布官方销量数据,但是从其每个月的销售成绩来看,奇瑞已经顺利完成全年71万辆的目标,同比增长22%。

按照汽车工业协会的统计,去年1-11月,奇瑞共销售整车60.73万辆,12月由于各项政策的变化,奇瑞汽车销售情况更加可观,单月完成销量11万台,为奇瑞的2011画上了一个圆满的句号。

2011-2012中国汽车市场研究年度报告(重点企业)

大众2011年中国汽车市场中挑战与机遇并存,面对这一特殊的市场环境,众多品牌表现不一。

本篇报告将从产品数量、单品关注率、关注比例走势、车系格局等多个方面,对2011年中国汽车市场中大众、日产、奇瑞、吉利等重点汽车企业的表现进行分析研究。

2011年中国汽车主要企业研究(一) 大众1、企业简介大众汽车公司是德国最年轻的、同时也是德国最大的汽车生产厂家。

使大众公司扬名的产品是甲壳虫(Beetle)式轿车(由费迪南德•保时捷设计),该车在80年代初已生产了2000万辆。

它启动了大众公司的第一班高速列车,紧随其后的高尔夫(Golf)、帕萨特(Passat)等也畅销全世界。

从1984年大众汽车进入中国市场,大众汽车是第一批在中国开展业务的国际汽车制造商之一。

自进入中国市场以来,大众就一直保持着在中国轿车市场中的领先地位。

2、产品结构2011年中国汽车市场中,大众的整体市售产品总数为293款,主要分散于上海大众、一汽大众和大众三家厂商。

其中上海大众和一汽大众的市售产品数量分别为94款和80款。

大众的市售产品数量相对较多,为119款。

(图) 2011年上海大众、一汽大众、大众市售产品数量对比从单品关注率来看,产品数量最少的一汽大众其单款产品的关注比例相对较高,一汽大众的单品关注率为0.091%。

其次为上海大众,单品关注率为0.083%。

大众虽然产品数量较多,但相应其单款产品所占的关注比例较低,单款关注率仅为0.009%。

(图) 2011年上海大众、一汽大众、大众单品关注率对比3、关注状况从1-12月的走势来看,上海大众、一汽大众和大众的关注比例走势各有不同。

其中上海大众的关注比例呈下降走势,年末关注比例降至6.1%,与年初相比下降了3.1个百分点。

一汽大众关注比例波动幅度较大,其年末关注比例与年初相比上升了2.1个百分点。

(图) 2011年1-12月上海大众、一汽大众、大众关注比例走势在大众所涵盖的众多车系中,朗逸的关注比例居于首位,其关注比例为14.4%,与第二名相比高出1.8个百分点。

2011年国内外汽车产业大盘点

龙源期刊网

2011年国内外汽车产业大盘点

作者:张帆罗扬龙

来源:《汽车纵横》2012年第02期

2011年中国/国际汽车十大新闻

本刊邀请产业界和学界、媒体界的专家、学者共同评选出2011年十大中国汽车新闻和十大国际新闻。

与大多数消费者不尽相同的是,业界专家们更多的将目光聚焦在“合资自主”、“车市降速”、“公车改革”、“限号摇号”“欧债危机”“俄国入世”这些关键词上,从某个角度而言这里的国内国际十大新闻代表了来自产业的声音。

2011年中国汽车营销十大经典案例

随着我国汽车工业发展进程的加快,汽车工业企业品牌制胜时代已经到来,品牌竞争力已经成为企业基业长青的核心竞争力。

而汽车营销更是成为企业最有效的竞争手段。

我们评选出的十大营销经典案例,带着缤纷的色彩,带着竞争的激烈,留下很多不同以往的经典。

2011年中国汽车十大召回事件

今天的汽车在各方面都经受着考验。

汽车质量和可靠性是消费者选择产品的重要参考因素,而最能体现质量的则是汽车召回的频率。

我们根据召回事件本身的影响力,结合对业界人士的调查结果选出了2011年十大汽车召回事件。

2011年中国市场十大热销新车型

2011年中国车市的竞争异常激烈,各大车企都纷纷推出了改款或者全新车型。

其中既有

车坛的“常青树”,也有新晋的搅局者,无论如何,汽车销量都代表了消费者对所选产品的品质和品牌的认可。

本刊根据各个车型的市场表现综合整理了2011年的年度十大热销新车型。

2011年中国十大热销汽车书籍。

2011年第一季度汽车行业分析报告

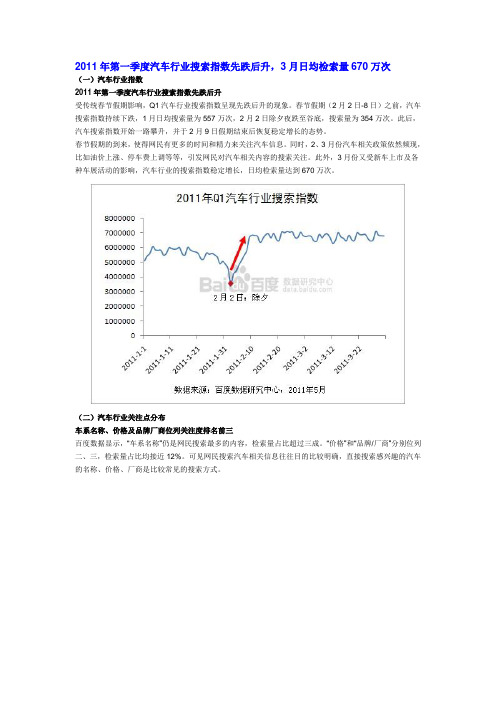

2011年第一季度汽车行业搜索指数先跌后升,3月日均检索量670万次(一)汽车行业指数2011年第一季度汽车行业搜索指数先跌后升受传统春节假期影响,Q1汽车行业搜索指数呈现先跌后升的现象。

春节假期(2月2日-8日)之前,汽车搜索指数持续下跌,1月日均搜索量为557万次,2月2日除夕夜跌至谷底,搜索量为354万次。

此后,汽车搜索指数开始一路攀升,并于2月9日假期结束后恢复稳定增长的态势。

春节假期的到来,使得网民有更多的时间和精力来关注汽车信息。

同时,2、3月份汽车相关政策依然频现,比如油价上涨、停车费上调等等,引发网民对汽车相关内容的搜索关注。

此外,3月份又受新车上市及各种车展活动的影响,汽车行业的搜索指数稳定增长,日均检索量达到670万次。

(二)汽车行业关注点分布车系名称、价格及品牌厂商位列关注度排名前三百度数据显示,“车系名称”仍是网民搜索最多的内容,检索量占比超过三成。

“价格”和“品牌/厂商”分别位列二、三,检索量占比均接近12%。

可见网民搜索汽车相关信息往往目的比较明确,直接搜索感兴趣的汽车的名称、价格、厂商是比较常见的搜索方式。

(三)车型关注度分布紧凑型车最受关注、SUV紧随其后2011年第一季度紧凑型车关注度排名第一,关注度为27.79%,仍然是国内家庭购车市场的主力车型。

SUV 和中级车紧随其后,关注度分别为19.93%、16.46%。

(四)品牌及厂商分析大众品牌关注度遥遥领先百度数据显示,汽车品牌格局比较稳定,2011Q1大众品牌以近12%的关注度排名第一,遥遥领先其他品牌。

丰田位列第二,关注度为5.17%。

现代、宝马品牌关注度排名上升,奔驰新上榜从关注度TOP10榜单排名看,大众、丰田、奥迪和别克的关注度排名维持稳定,现代和宝马关注度排名有所上升,而日产、本田和雪佛兰排名下降。

2011Q1奔驰品牌新上榜,关注度排名第十。

一汽大众、上海大众和上海通用位列厂商关注度TOP3从汽车厂商关注度排名看,2011Q1一汽大众、上海大众和上海通用以较高的关注度位列前三,关注度分别为7.3%、6.51%和6.39%。