2003年中国铁合金生产情况分析

中国钢铁行业分析报告(2003年1季度)

中国钢铁行业分析报告(2003年1季度)出版日期: 2003年6月编写说明强势:钢铁产量增长迅速;地方中小企业产量增长快;国外钢材大量进入国内。

弱势:华东、广东冷热薄板市场呈现全线大幅下跌走势;原燃料大幅涨价造成了钢铁制造成本普遍上升。

机会:重点大中型企业经济效益大幅度提高。

风险:钢材进口量增加;各类企业加大投资,钢材产能扩张迅速。

版权:中经网数据有限公司TEL:(010)68558557 北京联合经研投资咨询有限公司1FAX:(010)68558370目录I 2003年一季度钢铁行业生产情况 (2)一、钢铁产量连创新高,对工业增长贡献率位居第四 (2)二、我国钢产量增长最快,占世界比重继续增加 (2)三、大中型企业产量增幅低于小企业,所占份额下降 (3)四、企业规模与产量增长成反比,生产集中度下降 (4)五、板材增产快于建筑用钢 (5)II一季度钢铁行业对外贸易情况 (7)一、进口商争抢配额,钢材进口急剧增加 (7)二、国内资源在国际市场寻出路,钢材出口逐月增加 (8)三、受国内价格较高影响,热板和中厚板进口比重增加 (9)四、出口棒材和管材比重增加,板材下降 (10)III一季度国内钢材需求及市场情况 (12)一、国民经济运行良好,钢材消费量创新高 (12)二、国内钢材消费最活跃,占世界比重进一步增加 (13)三、钢材价格持续大幅上涨,但3月中旬后出现回调 (14)IV一季度钢铁行业运行效率 (17)一、受钢材量增价扬影响,经济效益大幅提高 (17)二、钢铁企业资金运转通畅,但三项费用大幅增加 (17)三、原燃料大幅涨价造成了钢铁制造成本普遍上升 (18)V一季度10大企业经营状况分析 (20)一、10大钢产量增幅比平均水平低10个百分点以上 (20)二、10大钢铁企业利润大幅增长,占重点企业利润比重近六成 (20)VI今年以来钢铁行业值得关注的问题 (22)一、各类企业加大投资,钢材产能扩张迅速 (22)版权:中经网数据有限公司TEL:(010)68558557 北京联合经研投资咨询有限公司2FAX:(010)68558370二、产能快速增长造成了原料紧张,增加了钢厂采购成本 (23)三、进口商争抢终保配额,造成钢材进口大幅增长 (23)四、保障措施范围以外的国家板材进口增长迅猛 (24)VII今年全年钢铁行业走势预测 (25)一、国际钢材供需基本平衡,价格将在高位运行 (25)二、我国经济仍将快速增长,钢材需求旺盛局面不会改变 (25)三、国内钢材资源将保持较快增长,对市场形成一定压力 (26)四、钢材价格将以平稳为主,企业盈利增幅会低于一季度 (27)版权:中经网数据有限公司TEL:(010)68558557 北京联合经研投资咨询有限公司3FAX:(010)68558370图表目录图表1:2003年一季度全匡三金企业主要产品产量 (2)图表2:2003年一季度主要国家(地区)钢产量比重 (3)图表3:2003年一季度中小钢铁企业产量比重变化情况 (4)图表4:2003年一季度不同规模钢铁企业钢产量变化情况 (5)图表5:2003年一季度钢材产品分品种产量变化情况 (6)图表6:2003年一季度钢材和钢坯进口变化趋势 (7)图表7:2003年一季度钢材和钢坯出口变化趋势 (8)图表8:2003年一季度主要钢材品种进口情况 (9)图表9:2003年一季度主要钢材品种出口情况 (11)图表10:2003年一季度以钢材为主要原料的产品产量变化情况 (12)图表11:2003年一季度世界主要国家(地区)钢材消费量变化情况 (14)图表12:2003年1~3月份全国23个主要钢材市场(含税)价格变化情况 (15)图表13:2003年一季度重点大中型钢铁企业经济效益情况 (17)图表14:2003年一季度重点大中型钢铁资金及费用情况 (18)版权:中经网数据有限公司TEL:(010)68558557 北京联合经研投资咨询有限公司4FAX:(010)68558370I 2003年一季度钢铁行业生产情况一、钢铁产量连创新高,对工业增长贡献率位居第四2003年一季度,在钢材消费旺盛、价格进一步上涨的刺激下,钢铁产品产量保持了较快的增长,钢铁产量逐月增加,钢、铁、材日产水平连创新高。

03年市场回顾与展望.doc

2003年中期焦碳行情回顾及展望2003年以来,我国钢铁规模继续稳步扩大,尤其在近期建筑钢材价格大幅上涨的形势下,各地方政府和投资机构雄心勃勃,规划上马新的钢铁项目,但许多新项目并未考虑焦化配套项目,焦炭出现了区域性供不应求的矛盾,价格大幅度攀升,成为影响部分企业生铁制造成本的重要因素。

2003年1-6月份我国产钢1.0315亿吨,钢材1.0895亿吨,分别同比增长21.01%;和17.41%;,双双突破亿吨,而生铁产量为9512.6万吨,同比增长17.98%,增幅略低于钢,如果后半年产量增幅保持在16%以上,2003年生铁产量极可能接近或超过2亿吨。

1-6月焦炭供应量同样保持较大增长,其中焦炭产量累计6515万吨,同比增长20.13%,增幅明显超过生铁产量,预计这种趋势在下半年将更为明显,一批新上马的焦炉将集中在年底和明年年初投产,目前焦炭暂时短缺的现象在届时将明显改观,国内市场价格难以再度大幅攀升。

从今年上半年的形势来看,钢铁生产企业的焦炭产量增长847万吨,同比增长18.97%,略低于全国总量的增幅。

其中重点钢铁生产企业自产焦炭增幅明显偏低,仅增长148万吨,增幅7.13%,占全国焦炭增加总量的17.47%,可见焦炭产量的增加主要由中小钢铁企业的焦化厂和专业焦化厂实现,重点大中型钢铁企业外购焦炭比重由2002年上半年的9.98%提高至目前的18.33%,对外购焦炭的依赖性显著增强,56家重点企业累计外购焦炭约498万吨,同比增加268万吨,成为制约钢厂焦炭采购成本的重要因素。

今年上半年焦炭价格区域稳定,尤其是5、6月份国内交易价格和出口价格均总体平稳,个别地区市场价格也略有回落,山西地区二级冶金焦出厂在840-880元/吨之间,河南和山东地区二级冶金焦到厂价在1040元/吨左右,上海二级冶金焦到厂价格在960元/吨左右,河北地区最高,为1100元/吨左右。

出口价格有所回落,6月底7月初天津港12%的冶金焦出口价格报至135美元/吨左右,甚至有128美元/吨的交易,但全月平均出口价格仍保持上升趋势。

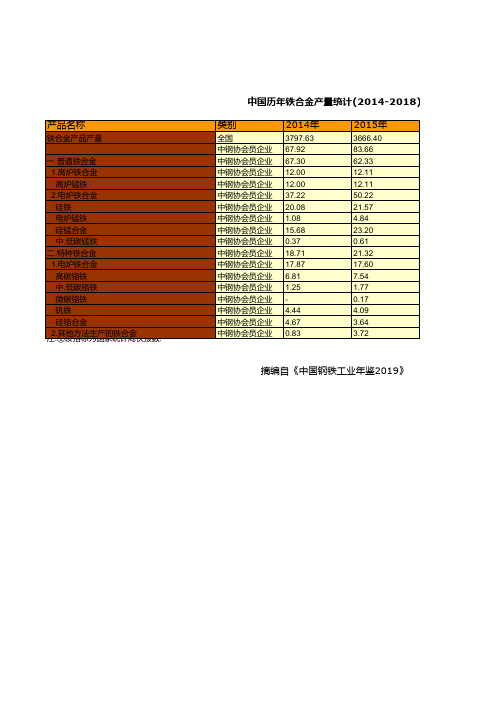

钢铁工业发展统计数据:中国历年铁合金产量统计(2014-2018)

2017年

3288.68① 70.01 45.05 10.38 10.38 34.67 20.00 2.11 12.22 24.96 22.93 9.58 0.96 3.84 5.06 2.02

2018年

3123.44① 72.83 52.36 10.49 10.49 41.88 24.10 2.11 14.47 20.47 18.10 7.66 0.81

4.05 1.99 2.37

Байду номын сангаас单位:万吨

产品名称

铁合金产品产量

一.普通铁合金 1.高炉铁合金 高炉锰铁 2.电炉铁合金 硅铁 电炉锰铁 硅锰合金 中.低碳锰铁

二.特种铁合金 1.电炉铁合金 高碳铬铁 中.低碳铬铁 微碳铬铁 钒铁 硅铬合金

注2:.①其该他指方标法为生国产家的统铁计合局金快报数.

中国历年铁合金产量统计(2014-2018)

类别

全国 中钢协会员企业 中钢协会员企业 中钢协会员企业 中钢协会员企业 中钢协会员企业 中钢协会员企业 中钢协会员企业 中钢协会员企业 中钢协会员企业 中钢协会员企业 中钢协会员企业 中钢协会员企业 中钢协会员企业 中钢协会员企业 中钢协会员企业 中钢协会员企业 中钢协会员企业

2014年

3797.63 67.92 67.30 12.00 12.00 37.22 20.08 1.08 15.68 0.37 18.71 17.87 6.81 1.25 4.44 4.67 0.83

2015年

3666.40 83.66 62.33 12.11 12.11 50.22 21.57 4.84 23.20 0.61 21.32 17.60 7.54 1.77 0.17 4.09 3.64 3.72

2003年中国钢铁行业现状及发展趋势

2003年中国钢铁行业现状及发展趋势1. 中国钢铁行业的发展历程建国50十多年来,我国的钢铁工业取得了巨大的成就。

1949年中国的钢铁产量只有15.8万吨,居世界第26位,不到当时世界钢铁年总产量的1.6亿吨0.1%。

在三年经济恢复时期和以后的几个五年计划期间,我国钢铁工业在困境中顽强地前进。

到1978年,我国钢产量达到3178万吨,居世界第五位,占当年世界钢铁产量的4.42%。

1979年以后,我国逐步走上了改革开放和建设社会主义经济的道路,钢铁工业获得了快速发展的极好机遇和强大的内在动力,新建了宝钢、天津钢管等大型现代化钢铁企业。

通过对老企业挖潜改造,钢产量以每年400500万吨的速度快速增长。

20世纪90年代以来,中国钢铁工业飞速发展,钢产量从1990年的6535万吨,以每年增长600700万吨的速度大幅度增长。

从1996年首次超过一亿吨大关,跃居世界第一位以后,我国钢产量连年增长,并一直保持钢产量世界排名第一名的位置。

2. 中国钢铁行业现状改革开放以来,钢铁工业作为我国国民经济的基础产业,得到了迅速发展。

在经历了以数量扩张为主的发展时期后,钢铁工业已进入了加速结构调整、全面提高竞争力为主的阶段。

我国钢铁行业目前的主要特征有:(1)钢铁工业发展较快。

自1996年我国钢产量首次突破亿吨大关以来,我国钢产量已连续8年位居世界第一位。

我国目前能够冶炼包括高温合金、精密合金在内的1,000多个钢种,能够轧制和加工包括板、带、管、型、线、丝等各种形状的4万多个品种规格,有85%的钢材是按国际标准生产,其中1/3的产品实物质量达到国际先进水平。

(2)工艺结构逐步改善。

我国钢铁行业技术装备水平逐步提高,陈旧的设备和落后的工艺逐步淘汰,目前国内绝大多数钢铁企业已淘汰平炉炼钢。

2001年连铸坯产量为12,232万吨,比2000年增长1,798万吨,增幅18.26%;连铸比为82.14%,比2000年增长0.21个百分点,接近83%的国际平均水平;全国钢铁生产板管比为40%,比2000年下降1.6个百分点。

2003中国钢铁行业调查报告

钢铁行业分析报告一、行业拐点得到确认,钢铁行业投资价值凸现2002年国际、国内钢材市场虽历经风波,但钢材价格总体上呈稳步回升的趋势。

亚洲地区已经成为世界钢铁产品的主要消费地区,由于亚洲国家和地区,尤其是中国、韩国和东南亚的经济增长迅速,拉动了对钢铁产品的需求。

2002年是我国加入WTO 的第一年,也是我国钢铁行业不平静的一年。

由于高关税、配额制等钢材贸易壁垒的取消,市场经营环境急剧变化,钢材市场行情跌宕起伏。

2002年,我国钢铁行业经受了WTO 带来的压力和冲击、经历了运用世贸规则实施临时保障措施和最终保障措施。

在和国际接轨的步伐中,国内市场和国际市场的联动性在进一步加强,而我国的钢铁行业政策更是紧扣国际脉搏。

从钢材市场价格运行态势看,我国钢材价格伴随国际价格脚步,在2002年初创出近20年的低位,经过这一年多的国际、国内市场考验,行业拐点得到确认。

2003年3月份以来的钢材价格下跌,可以认为是价格涨幅过大的合理回归。

图1、近年我国主要钢材综合价格走势资料来源:钢材信息。

从世界范围看,全球经济已经度过最困难时期,正处在恢复之中。

据国际钢铁协会调查资料,2002年国际钢材表观消费量(实际估算)为7.84亿吨,比上一年增加2.0%。

而中国2002年达1.82亿吨,比2001年增加7.0%。

国际钢铁协会(IISI )在罗马召开的第36次年会上,发表了如下的预测:2003年世界的钢铁的表观消费预计是8.41亿吨,比2002年增加4.9%。

特别是消费增加显著的中国,预计2003年表观消费1.9亿吨,比上一年增加4.5%,维持高增长。

中国将会成为世界钢铁消费的牵引车。

IISI 预测世界GDP 的增长率为2003年2.9%(2001年1.1%,2002年1.7%),中国GDP 的增长率为2003年7.8%(2001年7.3%,2002年7.5%)。

而根据目前国际、国内经济和钢铁行业实际运行情况看,2003年钢铁行业的生产和消费增长将完全可能再次超过IISI 的预测。

我国铁合金行业现状及发展趋势分析

2 0 0 6 午 2 0 0 7 年 2 0 0 8 年 2 0 0 9 年 2 0 1 0 年 2 01 1 年 2 0 1 2 年

金行业结构调整 目标还有一定距离。铁合金行业大力提 高产业集中度和劳动生产率, 促进产业结构优化升级将

本接近限定值和准人值要求, 但与先进值相比还有一

定差距。

4 . 锰铬矿对外依存度高, 威胁行业健康发展

除2 0优质锰矿和铬矿主要依赖进 1 5, 2 0 1 2 年, 我国 进1 5 锰矿 1 2 3 6 . 7 万吨, 同比减少 6 0 . 8 万吨, 降幅4 . 7 %, 锰 矿对外依存度超过 5 0 %。2 0 1 2 年, 我 国进 口铬矿 9 2 9 . 3 万吨, 同比减少 1 5 . 0 万吨, 降幅1 . 6 %, 铬矿对外依存度超 过9 5 %。铬矿和锰矿的对外依存度过高对铁合金行业健

6% 5%

4 %

五、 行业发展趋势

1 . 结构调整, 优化存量产能

随着 国务 院《 “ 十二五” 工业转型升级规划 ( 2 0 1 1 —

3% 2 % l % 0

2 0 1 5 年) 》 和《 “ 十二五” 节能减排综合性工作方案》 的发 布, 铁合金行业作为高耗能 、 高污染行业 , 进一步加强行 业准人管理、 淘汰落后 、 优化存量产能 已成为当务之急。 “ 十二五” 前两年 , 国家 已明令淘汰落后铁合金产能约

势在必行。

2 . 合作共赢, 提高市场竞争力

L= 丛佥全 型 二 塑丛i 型 f

图 4 我 国铁 合 金 行 业 和 钢铁 行 业 销 售 利 润 率

四、 行业主要特点和存在问题

中国_72029999_未列名铁合金(2003-2013)进口量及进口额

数据样本如下: 进口额_月度_基础 值 单位 2013年12月 2013年11月

2013年10月 …… 2013年01月 2012年12月 2012年05月 …… …… 2003年09月 …… 2003年01月 XX 美元 2013年10月 XX 2013 美元年10月 XX 美元 XX 美元 XX 美元 XX 美元 XX 美元 XX 美元 XX 美元 XX 美元 XX 美元 XX 美元 进口数量_月度_基 础值 单位 XX 千克 XX 千克 XX 千克 XX 千克 XX 千克 XX 千克 XX 千克 XX 千克 XX 千克 XX 双 XX 双 XX 双

机构简介: 如果您对本产品其它相关进出口相关数据感兴趣,欢迎登陆中国产业洞察网官方网站查询并来电咨询。 我们致力于成为您身边的决策咨询专家顾问!

服务内容: 整合全球各国官方政府的真实、权威贸易数据,支持产品、企业、港口、产地等多条件搜索,

提供全球进出口商之间的最新贸易交易数据,实现对行业、采购商、竞争对手等多角度全方位的分析、评估。

服务项目: 采购商数据库 竞争对手数据库 产品贸易趋势分析 竞争区域分析 需求区域分析 买家采购趋势分析 买家供应链分析 买家采购渠道分析 竞争对手贸易趋势分析 竞争对手采购链分析 链分析 、竞争对手贸易渠道分析等

进口额_月度_基础值 单位 2003年01月 2003年02月 2003年03月 2003年04月 2003年05月 2003年06月 2003年07月 2003年08月 2003年09月 2003年 2003年11月 2003年12月 2004年01月 2004年02月 2004年03月 2004年04月 2004年05月 2004年06月 2004年07月 2004年08月 2004年09月 2004年10月 2004年11月 2004年12月 —— —— —— —— —— —— —— —— —— —— —— —— —— —— —— —— —— —— —— —— —— —— —— ——

国内铁合金业现状

国内铁合金业现状提示:当前,我国铁合金行业形势严峻,产能增长过快,低水平重复建设状况严重,一些生产企业规模小、生产流程自动化程度极低、更谈不到符合国家环保方面的要求,严重污染了当地的自然环境,同时造成了我国资源的严重浪费,长此下去后果不堪设想。

为此,我国铁合金行业需要从以下几个方面解决铁合金行业存在的问题。

1.建议政府部门严格把好铁合金生产企业关,对于己经存在的生产企业要从严要求,不符合国家要求的企业要立即停产,根据目前原材料和能源都紧张的情况下,对规模小、能耗高、污染重的企业进行关闭,有利于保护我国的宝贵资源,保护我们的生存环境,同时能够缓解铁合金市场供大于求的局面。

2.重视铁合金行业生产过程中的环保问题,加大吸取国外环保先进经验的力度。

目前我国的铁合金行业生产企业数量多,但小企业占比例较大(50%以上),而这些小企业的环保问题一直是困扰我们的难题,建议政府痛下决心,对这些生产污染严重的企业进行停产整顿,使其生产过程完全符合国家的环保要求,以保护我国美好的自然环境,造福于人类。

3.加大整合铁合金行业生产企业力度,我国的铁合金企业发展仍然处于一个分散无序状态,这些企业自身的力量相当脆弱,行情好时蜂拥而上,一旦形势不好,就马上停产,经受不起市场行情的变化,在国际国内贸易过程中往往处于不平等地位,而要想得到一个合理的平等贸易,就必须联合起来,建立联盟,提高企业在国际国内市场的竞争实力,这就需要各个企业转变陈旧的观念,形成共识,在政府部门的支持和帮助下,形成强大的力量以赢得整个行业的利益。

对下半年铁合金市场的预测铁合金市场的变化是受钢铁工业发展程度和铁合金本身的供求关系这两大主要因素决定。

今年第一季度,钢铁工业发展迅猛,据国际钢铁协会(IISI)统计,一季度全球生产粗钢24699万吨,同比增长8.7%,中国2004年一季度粗钢产量达到了6096.8万吨,比2003年同期大约增长20%。

根据国家统计局(CSICC)数据,2004年一季度中国铁合金产量达到了153万吨,比2003年同期增长32.5%,此增长幅度远远高于钢产量的增幅。

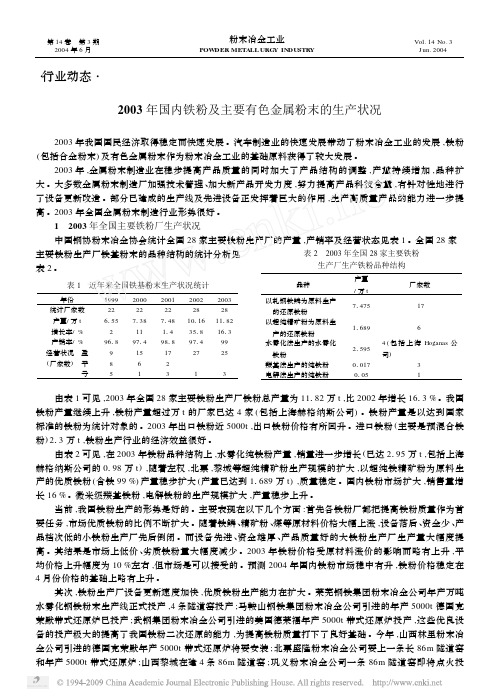

2003年国内铁粉及主要有色金属粉末的生产状况

・行业动态・2003年国内铁粉及主要有色金属粉末的生产状况2003年我国国民经济取得稳定而快速发展。

汽车制造业的快速发展带动了粉末冶金工业的发展,铁粉(包括合金粉末)及有色金属粉末作为粉末冶金工业的基础原料获得了较大发展。

2003年,金属粉末制造业在稳步提高产品质量的同时加大了产品结构的调整,产量持续增加,品种扩大。

大多数金属粉末制造厂加强技术管理、加大新产品开发力度,努力提高产品科技含量,有针对性地进行了设备更新改造。

部分已建成的生产线及先进设备正发挥着巨大的作用,生产高质量产品的能力进一步提高。

2003年全国金属粉末制造行业形势很好。

1 2003年全国主要铁粉厂生产状况 中国钢协粉末冶金协会统计全国28家主要铁粉生产厂的产量,产销率及经营状态见表1。

全国28家主要铁粉生产厂铁基粉末的品种结构的统计分析见表2。

表1 近年来全国铁基粉末生产状况统计年份19992000200120022003统计厂家数2222222828产量/万t6155713871481011611182增长率/%21111435181613产销率/%961897149818971499经营状况 盈915172725(厂家数) 平862 亏51313表2 2003年全国28家主要铁粉生产厂生产铁粉品种结构品种产量/万t厂家数以轧钢铁鳞为原料生产 的还原铁粉71475 17以超纯精矿粉为原料生 产的还原铁粉11689 6水雾化法生产的水雾化 铁粉215954(包括上海Hoganas公司)羰基法生产的纯铁粉01017 3电解法生产的纯铁粉0105 1 由表1可见,2003年全国28家主要铁粉生产厂铁粉总产量为11182万t,比2002年增长1613%。

我国铁粉产量继续上升,铁粉产量超过万t的厂家已达4家(包括上海赫格纳斯公司)。

铁粉产量是以达到国家标准的铁粉为统计对象的。

2003年出口铁粉近5000t,出口铁粉价格有所回升。

进口铁粉(主要是预混合铁粉)213万t,铁粉生产行业的经济效益很好。

铁合金产量分布

铁合金是钢铁工业中不可或缺的重要原料,其产量分布情况对于全球钢铁产业的发展具有重要影响。

根据相关数据和研究,我们可以对铁合金的产量分布进行如下分析:

首先,从地域分布来看,亚洲地区是全球最大的铁合金生产区。

中国、印度、日本等国家在铁合金生产方面具有显著优势,占据了全球铁合金产量的大部分份额。

这主要得益于这些国家丰富的矿产资源和成熟的钢铁产业链。

其次,欧洲地区也是铁合金的重要产区。

德国、法国、英国等国家在铁合金生产方面具有较高的技术水平和产能规模。

这些国家的铁合金产业主要集中在高端产品领域,如不锈钢、特种钢等。

此外,北美地区和南美地区的铁合金产量也不容忽视。

美国、加拿大、巴西等国家在铁合金生产方面具有一定的竞争力,特别是在镍铁合金、铬铁合金等特殊品种方面具有较强的优势。

然而,尽管全球铁合金产量分布呈现出明显的地域特点,但近年来随着全球经济一体化的加深,各国之间的铁合金贸易也在不断增加。

这使得铁合金市场的竞争更加激烈,各国都在努力提高自身的生产能力和技术水平,以争夺更多的市场份额。

总之,铁合金产量分布呈现出明显的地域特点,亚洲、欧洲和北美地区是全球铁合金生产的主要区域。

在未来的发展过程中,各国需要不断提高自身的生产能力和技术水平,加强国际合作与交流,共同推动全球铁合金产业的持续发展。

钢铁行业2002年回顾及2003年展望

钢铁行业2002年回顾及2003年展望(2003年1月来自证券时报)一、钢铁业2002年回顾——2002年我国钢铁需求持续快速增长2002年,我国的钢铁业绝处逢生。

2001年,很多因素给我国钢铁企业带来了压力,比如:加入WTO后,外国钢材大量进入我国市场;日元贬值加大了日本钢铁的出口力度。

受到这些因素的影响,在2002年初,许多业内人士预测今年钢铁行业的利润为零,但是,房地产、汽车等行业这两年的高速增长也带动了国内钢铁的消费量。

而且2002年由美国引爆的全球钢铁贸易战带来了二季度世界范围的以板材为主的钢材产品价格急速上涨。

我国3月份出台对进口钢材为期一年的反倾销调查决定,调查期间20%的进口贸易保证金抑制了汹涌的外国企业向我国出口钢材的热潮;5月份实施180天钢铁行业临时保护措施,数量有限的全球配额和惩罚性关税使我国依靠进口的钢材品种快速进入稀缺真空,板材等主要钢材品种的价格大幅上涨。

11月份,我国出台针对薄板为主的5类钢材产品为期3年的最终保障措施,这一措施的实施将为这些钢材品种的价格继续保持稳健走势奠定基础。

1、2002年我国钢产销量快速增长。

今年1——10月份,全国钢产量达到1.465亿吨,同比增长22.3%;成品钢材产量1.57亿吨,同比增长19.97%。

消费方面,2002年1-10月我国钢材表观消费量(表观消费量=产量+净进口量)达1.74亿吨(2002年1-10月钢材进口量为2057万吨,同比增长45.58%),同比增长22.7%,预计2002年全年同比将增长22%。

2、2002年我国钢铁行业利润实现大幅度增长。

板材是受WTO冲击的主要钢材品种,也是2001年以及今年初所有钢材品种中价格压力最大的品种之一。

在国际板材市场创二十年新低影响下,2001年下半年板材价格大幅下挫。

2002年4月,国际板材价格开始走暖。

在我国决定对以板材为主的进口钢材进行反倾销调查以及加征关税和配额等临时性保护措施作用下,我国板材价格迅猛上升,与年初价格相比,板材价格最高涨幅超过30%。

我国铁合金行业发展趋势解析

“十二五”我国铁合金行业发展趋势解析我国是钢铁生产大国,也是铁合金生产大国,目前我国铁合金的产量约占世界总产量的40%。

铁合金是炼钢必备辅料,使用量约占钢产量的4%左右。

我国钢铁工业做强做优离不开铁合金行业的支撑,铁合金行业未来如何发展是目前困惑国内铁合金行业发展的主要矛盾。

我国铁合金行业现状与发展方向我国铁合金行业整体状况较世界先进水平差距较大。

我国铁合金企业的数量、产能自2000年以来的800余家、900万吨,迅速发展到1800家之多,产能跃升至3600万吨以上。

而目前我国钢铁工业对铁合金的需求量只有2400万~2500万吨,实际产能过剩约1/3,且新增产能每年大于200万吨,产能过剩趋势的矛盾将不断加剧。

预计“十二五”期间我国钢产量不会超过8亿吨,对铁合金需求量不会超过3000万吨,铁合金进出口量目前乃至未来的逆差还将进一步加大。

同时,铁合金生产企业布局分散、绝大多数企业规模小、电炉容量低(6300KVA电炉及以下约占1/3)、设备简陋、污染严重、节能环保不达标。

时至今日,进入我国《铁合金行业准入条件》企业尚不到总量的一半,在产业布局、产品结构、生产技术、工艺装备、从业人员素质等方面存在的问题也已严重地制约着我国铁合金行业的进步。

我国钢铁工业提出在“十二五”期间要加快实现“四个转变”,即由追求产量扩张(靠增加资源投入)向注重品种质量效益提高(靠科技进步、科学管理、人才成长)的集约化转变;由只注重钢铁主业发展,向既做强钢铁主业又向钢铁下游产业链延伸的多元化转变;由过去多在内陆发展,向沿海和靠近原料及用户的地区转变;由消化引进技术集成创新,向更多的原始发明创新、能引导行业发展的方向转变。

铁合金行业发展要适应钢铁工业发展,钢铁工业的“四个转变”同样适用于铁合金行业。

优化产业布局,向具有资源优势的区域转移具有煤、水、电、运、钢、原料优势的区域是铁合金产业布局的首选。

铁合金行业属于高耗能、资源依存度高的行业。

@042003年钢铁公司产量排名榜新鲜出炉阿塞勒集团...

@0120041201@022004/03/30@03@042003年钢铁公司产量排名榜新鲜出炉———阿塞勒集团仍独领风骚@050101@060310@072003年;钢铁公司;产量排名榜@082003年钢铁公司产量排名榜新鲜出炉———阿塞勒集团仍独领风骚〔本报讯〕由英国《金属通报》推出的2003年全球钢铁企业产量排名榜近日正式公布,欧洲阿塞勒集团以4278万t蝉联榜首。

新日铁、LNM集团、JFE公司、韩国POSCO公司和中国宝钢分获2~6位,2003年粗钢产量分别为3176万t、3113万t、2978万t、2971万t和1987万t。

LakshmiMittal集团旗下LNM集团2003年粗钢产量继续增长,相应其在全球钢铁企业产量排名榜的名次也在攀升。

而排名榜中变化最为显著的是中国和美国的钢厂。

列入《金属通报》公布的排名榜中的钢厂粗钢产量均要求超过200万t。

2003年进入排名榜的企业总共有110家,超过2002年7家,总计粗钢产量7.44亿t,占全球粗钢产量的80%。

中国钢厂仍不断增加产量,从而进入排名榜的中国钢铁企业名次上升和数量增多。

与2002年相比,2003年又新有9家中国钢厂上榜,中国钢厂约占排名榜的三分之一。

入榜的34家中国钢厂总计粗钢产量1.53亿t,约占中国粗钢产量的70%,同时这也反映出中国钢铁生产集中度不高。

尽管中国粗钢产量增长迅猛,但中国钢铁企业整合仍处于停滞。

2003年仅有两家中国钢厂生产规模超过1000万t,宝钢作为中国最大的钢铁企业在排名榜中的名次由2002年的第5位下跌1位。

中国钢铁市场旺盛,钢厂经营改善,这也是中国钢厂并不热衷合并调整的关键原因。

中国粗钢生产大幅增长,主要应归功于中型钢厂的增产,例如邯郸钢铁公司粗钢产量增长150万t,增幅高达33%。

中型钢厂大规模投资上下游工序使产能扩大,同时,还积极寻求收购其它小钢厂。

此外,中国钢厂排名显著上升还包括江苏沙钢(排名上升18位)、莱芜钢铁公司(上升16位),以及初次登榜就排名85位的唐山建龙工业集团。

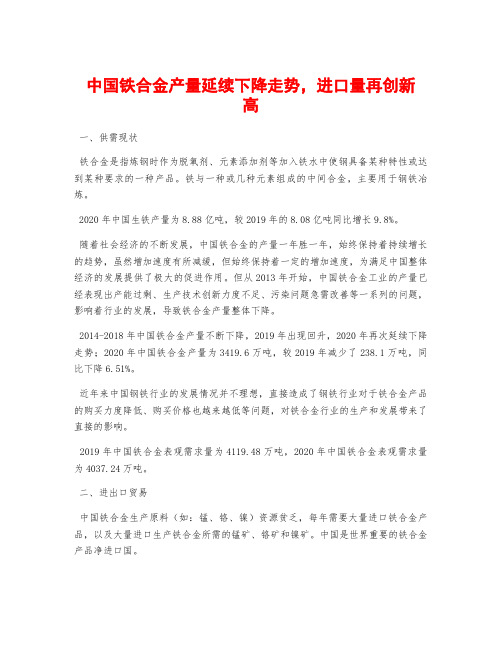

中国铁合金产量延续下降走势,进口量再创新高

中国铁合金产量延续下降走势,进口量再创新高一、供需现状铁合金是指炼钢时作为脱氧剂、元素添加剂等加入铁水中使钢具备某种特性或达到某种要求的一种产品。

铁与一种或几种元素组成的中间合金,主要用于钢铁冶炼。

2020年中国生铁产量为8.88亿吨,较2019年的8.08亿吨同比增长9.8%。

随着社会经济的不断发展,中国铁合金的产量一年胜一年,始终保持着持续增长的趋势,虽然增加速度有所减缓,但始终保持着一定的增加速度,为满足中国整体经济的发展提供了极大的促进作用。

但从2013年开始,中国铁合金工业的产量已经表现出产能过剩、生产技术创新力度不足、污染问题急需改善等一系列的问题,影响着行业的发展,导致铁合金产量整体下降。

2014-2018年中国铁合金产量不断下降,2019年出现回升,2020年再次延续下降走势;2020年中国铁合金产量为3419.6万吨,较2019年减少了238.1万吨,同比下降6.51%。

近年来中国钢铁行业的发展情况并不理想,直接造成了钢铁行业对于铁合金产品的购买力度降低、购买价格也越来越低等问题,对铁合金行业的生产和发展带来了直接的影响。

2019年中国铁合金表观需求量为4119.48万吨,2020年中国铁合金表观需求量为4037.24万吨。

二、进出口贸易中国铁合金生产原料(如:锰、铬、镍)资源贫乏,每年需要大量进口铁合金产品,以及大量进口生产铁合金所需的锰矿、铬矿和镍矿。

中国是世界重要的铁合金产品净进口国。

2020年中国铁合金出口数量仅为46.19万吨,较2019年减少了8.78万吨;进口数量再次创新高,达到663.83万吨,较2019年增加了147.07万吨。

《2021-2027年中国铁合金行业市场研究分析及发展规模预测报告》数据显示:2019年中国铁合金出口金额为11.49亿美元,进口金额为86.45亿美元;2020年中国铁合金出口金额为8.34亿美元,进口金额为105.61亿美元。

中国铁合金主要从印度尼西亚、南非及巴西进口,2020年中国分别从印度尼西亚、南非及巴西进口铁合金46.04亿美元、12.66亿美元、9.34亿美元,分别占总进口金额的43.59%、11.99%、8.84%。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

综合评述2003年全国铁合金生产经营分析吕权恩Ξ(中国铁合金工业协会,北京 100711)摘 要:系统地介绍了2003年我国铁合金产量和进出口锰矿、铬矿数量、铁合金数量和单价等企业生产经营情况。

关键词:铁合金;生产经营;分析中图分类号:TF64 文献标识码:R 文章编号:1002-4336(2004)03-0001-051 铁合金生产情况2003年,全国共生产铁合金634106万t ,比去年同期(下同)增长34105%。

其中减产幅度较大的省有浙江、山东、福建分别减产81114%、66167%和17141%;增产幅度较大的省(区、市)有内蒙古、宁夏、黑龙江、吉林、陕西、重庆、青海、贵州、甘肃、新疆、四川、广西、上海、辽宁、河南、山西、北京、湖北等分别增产126132%、115147%、87134%、66176%、66167%、65109%、45180%、41156%、41122%、32152%、30131%、29137%、25167%、23167%、18177%、17191%、16100%、15175%(详情见表1)。

表1 2003年各月全国及各省(区、市)铁合金产量Π万t地区名称2002年2003年1月2月3月4月5月6月7月8月9月10月11月12月全年北京0.500.030.040.040.050.050.050.050.050.050.050.060.060.58天津0.560.56河北8.370.820.810.710.200.210.890.800.810.810.730.730.828.34山西26.02 2.35 1.73 2.02 2.61 2.48 3.17 2.60 2.51 2.78 2.78 2.42 3.0530.68内蒙古21.24 1.76 2.72 2.77 3.17 3.74 3.27 3.32 3.90 4.75 6.06 5.24 5.7748.07辽宁13.940.89 1.33 1.64 1.44 1.37 1.29 1.54 1.28 1.35 1.13 1.78 2.1517.24吉林18.02 1.44 1.57 1.94 2.14 2.25 2.78 2.57 2.75 3.11 3.05 3.29 3.1430.05黑龙江0.790.070.10.130.060.090.150.140.140.110.060.080.10 1.48上海12.66 1.23 1.14 1.02 1.26 1.51 1.46 1.36 1.38 1.42 1.28 1.37 1.2815.91江苏9.860.890.890.970.830.890.870.810.85 1.03 1.03 1.04 1.0010.80浙江11.190.820.480.250.110.070.090.170.100.120.020.020.01 2.11安徽福建 3.790.130.090.170.380.530.630.290.250.210.160.120.06 3.13江西7.230.580.510.580.570.580.590.690.710.820.920.750.027.33山东0.030.01河南12.520.740.95 1.01 1.07 1.22 1.28 1.43 1.53 1.30 1.44 1.48 1.6314.87湖北 5.650.350.230.380.480.510.610.510.590.690.610.730.69 6.54湖南44.47 2.22 2.82 3.78 3.95 5.33 5.65 5.08 2.66 3.81 4.46 3.09 3.2547.77广东广西53.633.814.814.794.955.746.576.286.736.756.015.595.9169.38海南第22卷第4期2004年11月中 国 锰 业CHINA ′S MAN G AN ESE INDUSTR YVo1.22№4November 2004Ξ收稿日期:2004-04-30作者简介:吕权恩(1947-),男,北京市人,工程师。

续上表地区名称2002全年2003年1月2月3月4月5月6月7月8月9月10月11月12月全年重庆10.540.780.890.95 1.22 1.55 1.48 1.54 1.56 1.76 1.83 2.07 1.8217.40四川53.67 2.51 2.28 1.548.17 6.05 6.747.657.908.477.57 6.77 5.4869.94贵州70.74 4.9 6.09 5.69 6.378.4110.4510.659.3910.108.868.1211.48100.14云南18.97 1.33 1.54 1.05 1.14 2.07 1.58 1.58 1.70 1.93 1.91 1.16 1.3718.97西藏陕西 2.340.180.360.370.330.340.350.360.350.320.330.320.30 3.90甘肃30.74 2.06 2.62 2.98 3.00 4.14 3.61 3.78 3.64 3.15 4.31 3.92 6.1943.41青海15.22 1.34 1.46 1.04 1.71 2.23 2.12 2.04 2.11 2.22 2.14 1.94 1.8522.19宁夏18.810.73 2.92 2.75 3.38 3.89 3.99 3.95 3.90 3.86 3.38 3.41 3.6140.53新疆 2.060.080.160.260.270.210.230.230.240.230.280.280.27 2.73全国473.0032.0338.5438.8348.8655.4659.9059.4257.0361.1560.4056.3461.31634.062 锰矿、铬矿进出口情况2.1 进口情况(1)2003年,全国进口锰矿286131万t,平均单价71159美元Πt,分别上升3716%和下降1169%(详情见表2)。

一般贸易为86129万t,平均单价为78143美元Πt,分别上升94169%和0175%;来料加工贸易为5154万t,平均单价为86173美元Πt,分别下降40169%和上升11190%;进料加工贸易为161144万t,平均单价为75163美元Πt,分别上升27159%和下降6135%;边境小额贸易为30139万t,平均单价为26116美元Πt,分别上升25147%和31199%;保税仓库进出境货物为2165万t,平均单价为92131美元Πt,分别下降26159%和上升20170%。

表2 2003年各月进口锰矿数量及单价品 种2002年2003年1月2月3月4月5月6月7月8月9月10月11月12月全年锰矿Π(美元・t-1)207.9672.8221.0561.2523.8068.4018.6970.6226.6372.0724.4668.7117.0469.8329.6372.4429.6468.2115.8080.7222.5376.1725.5976.7031.8574.92286.3171.59 注:进口锰矿按万t计算。

(2)2003年,全国进口铬矿177191万t,平均单价为84178美元Πt,分别上升5518%和22178%(详情见表3)。

一般贸易为108163万t,平均单价为89173美元Πt,分别上升32169%和26110%;进料加工贸易为47118万t,平均单价为81146美元Πt,分别上升126139%和24110%;边境小额贸易为21149万t,平均单价为66121美元Πt,分别上升151135%和17175%;保税仓库进出境货物为0159万t,平均单价为115117美元Πt,分别下降80133%和上升60147%。

表3 2003年各月进口铬矿数量和单价品 种2002年2003年1月2月3月4月5月6月7月8月9月10月11月12月全年铬矿Π(美元・t-1)114.2769.0510.3167.7512.4067.1316.1167.8813.5865.4014.2169.498.8578.8722.5578.8814.4085.9217.1496.7316.95107.7720.14109.9311.28104.23177.9184.78 注:进口铬矿按万t计算。

2中 国 锰 业第22卷2.2 出口情况(1)2003年,全国出口锰矿0139万t,平均单价为122181美元Πt,分别下降9183%和2148%。

(2)2003年,全国出口铬矿0199万t,平均单价为93163美元Πt,分别上升353117%和下降26174%。

3 铁合金进出口情况3.1 进口情况2003年,全国进口铁合金16176万t,总成交额15254166万美元,分别上升8010%和14411%(详情见表4)。

表4 2003年各月进口铁合金数量和单价品 种2002年2003年1月2月3月4月5月6月7月8月9月10月11月12月全年锰铁C>2%Π(美元・t-1)0.954369.010.2162365.030.1932365.000.1440359.090.2727413.240.0886404.040.3584402.060.3278424.140.1024420.330.2116422.800.2135425.590.2413418.690.2204419.112.5903405.21锰铁C≤2%Π(美元・t-1)0.0073888.40.0007104900.0005136700.0004147510.0011137310.00158841.60.00068398.90.0008106630.0003114020.0005173180.0011128820.0007146030.008212013硅铁Si>55%Π(美元・t-1)0.191841.180.0345739.570.0208723.200.01771048.80.0345695.370.0327645.360.0274887.750.0210803.260.0218721.620.0419617.570.0420829.770.0298851.300.03691008.20.3610787.69硅铁Si≤55%Π(美元・t-1)0.218285.280.0031887.170.0116169.300.0119179.070.0230198.680.0158825.120.0071196.000.0107217.420.0218263.650.0061862.370.0218337.860.0023885.350.0258371.950.1607361.21硅锰合金Π(美元・t-1)0.0031892.70.0016374.880.00051414.20.00151800.70.00072410.00.00014617.10.00121513.80.00561467.7铬铁C>4%Π(美元・t-1)6.508378.500.7714381.410.7325380.450.8520378.440.8438382.600.5537383.880.4969384.800.5374429.920.8253512.760.5074522.540.9283561.340.2516588.971.6313613.378.9316471.49铬铁C≤4%Π(美元・t-1)0.656658.530.01871017.70.0747682.980.1530632.100.2748555.330.1839605.570.1749671.480.1764778.150.2190733.990.3158855.320.3236835.460.4057829.770.3173889.382.6428759.93硅铬合金Π(美元・t-1)0.150 438.83钼铁Π(美元・t-1)0.0062058.70.00062197.00.00072009.40.00062530.90.00082642.10.00082451.30.00053671.20.00043871.10.00082802.50.00053085.60.00064295.60.00042815.70.00135652.10.00803316.4钨铁Π(美元・t-1)0.00013363.10.0001120890.0002641.630.0002676.730.00063434.5钛铁硅钛铁Π(美元・t-1)0.007150680.0007276870.0007195240.0011143670.0003317210.0012312680.01182061.70.0004293070.00035803.10.00044401.40.01601800.00.03284953.7钒铁Π(美元・t-1)0.0185794.90.00205486.90.00208018.90.00209353.00.00209444.00.00209316.00.00049438.50.01048371.9其他铁合金Π(美元・t-1)0.2962115.80.04681990.00.0120608.530.0266585.770.01861707.80.05061601.10.02332279.20.02472389.60.02752010.80.02193104.50.00524752.80.03222183.40.03522122.20.32471953.1总计Π万t9.304 1.2694 1.1407 1.3558 1.4229 1.0735 1.2297 1.1693 1.4276 1.3310 1.6620 1.1727 2.432816.756 注:进口铁合金按万t计算。