资产与资本企业财务分析杜晓光

哈佛分析框架下的财务分析——以HJGF公司为例

一、研究背景中国是世界上最大石化产品的消费国家。

2021年,中国的化工行业市场规模将超过6.13亿元。

从国际上看,国际形势错综复杂,贸易壁垒依旧存在,国际合作难度提高,技术交流及引进受阻。

我国化工行业要规划好行业宏伟蓝图,深入布局,做到稳定持续发展。

化工企业已渗透到社会生活的各个方面,“十四五”时期,市场需求不断增加。

随着现代化进程的加快,人民生活消费水平的提高以及对良好生活环境的要求,对化工企业的创新与技术研发能力要求越来越高,对于我国大部分的化工企业来说都是一个挑战。

在这种复杂的情况下,化工企业需要更加强化经营管理。

哈佛分析框架是由哈佛三位学者提出的财务分析框架,主要包括战略分析、会计分析、财务分析和前景分析四部分,通过四部分的分析有效把握财务分析方向。

通过对HJGF 公司展开了战略分析、财务分析、前景分析,提出了应对建议,对化工企业的发展前景具有重要的参考意义。

二、HJGF 公司简介HJGF 公司是中国一家特大型综合石化公司之一,拥有着巨大的生产规模和技术实力,在国内目前设有三个制造基地,连续几年进入了全国企业五百强公司和国内石油化工百强公司,主营石油化工、化学肥料、路面沥青等三个主要经营板块,主要产品包括柴油、聚乙烯、尿素、甲醇、沥青、ABS、混合芳烃等。

净资产339亿元人民币、年业务发展收入超过400亿元人民币,为我国石化产业发展和区域全面复兴战略发展作出了重要贡献。

三、哈佛分析框架下的战略分析(一)政治和法律2015—2021年,我国推出一批通过增加对基础产业投资、降息和财政贴息技术改造项目等措施,以促进基础化工企业行业改造升级,规范行业发展规定。

化工行业的发展直接关系到社会各部门的发展,但化工企业一般属于高污染企业,近年来,人们已意识到绿色健康可持续发展对生产生活的重要性。

为了保证化工行业的绿色健康可持续发展,我国陆续出台相关政策和法律法规,对化工行业做出改革与规范,促进行业的总体发展。

流动资金节约额计算公式重构

约额 的产生 的原 因出发 。 利用 因素分析方法 , 重 新来定义流动资金相对 节约额和绝对节约额 以及统一它们 的计算公式 。

一

不一样 。 在 杜晓光 主编的《 会计报表分析》 中, 流动资产绝对节约额是指

企 业 由于 加 速 流 动 资 产 周 转 ,因 而 可 以从 周 转 中拿 出 支付 给 企 业 所 有 者 或 偿 还 债 权 人 的 那 部 分 流 动 资 金 ;流 动 资 产 相 对 节 约额 是 指 企 业 加

二、 流 动 资 金 节 约 额 的重 新 理 解 以及 计 算 公 式 构 建 在 以上 两 种 关 于 流 动 资 金 相 对 节 约 额 和 绝 对 节 约 额 的 定 义 中 . 流 动 资 金 绝 对 节 约 的 定 义 是 相 同的 。而 相 对 节 约 的 定 义 则 感 觉 同样 一个 问题 .却有得 出不 同的计算公

式, 非 常令 人 费 解 , 那 么是 什 么原 因 导致 这 种 情 况 的 发 生 ? 仔 细 思 考 以 后 ,可 以得 知 是 流 动 资 金 相 对 节 约额 和 流 动 资 金 绝 对 节 约 额 定 义 的不 同, 从 而 导 致 了两 种 截 然 不 同 的计 算 公 式 。 最 后 导 致 了 流 动 资 产 总 节 约 额计 算 结 果 的不 一 样 。流 动 资产 节 约额 是 财 务 管 理 和 会 计 报 表 分 析 的

一

、

流动资金作为企业资金的一个重要组成部 分 。它的使 用效率将会

西财选课攻略

所谓选课,分为全校任选课和专业限选课,无论什么课,我们主要是选择一个教学好,给分高的老师,所以,选课就是选老师,甭担心选不到课程,只用担心选不到好老师开的课程。

以下都是些很有名气的老师,给分也很好。

还有些老师或许在下面没有列出来,要想知道这个老师如何,可以去西南财经大学光华园草堂铭香论坛(需要注册)里面的右上角搜索栏输入该老师的名字,就可以找到关于这个老师的帖子,里面会有对他的评价。

稍微有名气的老师都会找到哈。

要学会善于运用学校的资源啊。

西财小学期选课推荐(学长学姐们给的推荐...)~直奔高分不点名的去吧..2010-04-17 15: 21 |(分类:默认分类)王国亮讲课比较好,推荐的书有深度推荐刘科 OFFICE技术高超推荐徐骁电影有趣或者有深度但给分一般上课不点名PS liugenren老师,人好,讲的很基础给分很高野外生存推荐意外伤害急救老师不错。

校医院or后勤的那个40岁的男老师,给分不低。

几乎不点名王匡正喜欢听社会趣味怪评的人可以去不点名价值管理—企业整体价值分析与评价张劲松老师很严肃,但讲得不错,据说是给MBA讲课的老师。

要发三套题,据说期末考试内容在这三套题之中。

日语初级毛代锦常点名,要半期考试,并且半期和期末都是闭卷考试。

金融企业会计方萍老师很严格,水平如何还未打听到。

千万别选那个叫吴小东的课.SB指数:10颗星曾烈夫的电影文化怎么样同学有选过的,据说还可以,就是放的影片都是有关人性方面的,有点颜色哈李道德的西方油画欣赏很好过,而且我觉得也还讲得可以,介绍西方的画家,然后会看录象,只点过一次名,他说是要看看到底来了多少人,我观察了下,他没记录,考试是三道题选一道,不但把大概要怎么写说了下劝大家别选跨国经营管理概论素质课的野外生存哈老师从不点名,期末交篇文章去就ok了。

孙宁丰老师的课好过哈而且上课很好玩的房地产营销与策划好像是这个名字哈郭险峰老师的很好过期末交一篇文章就行了不过每节课要点名。

杜晓光版会计报表分析课后习题答案

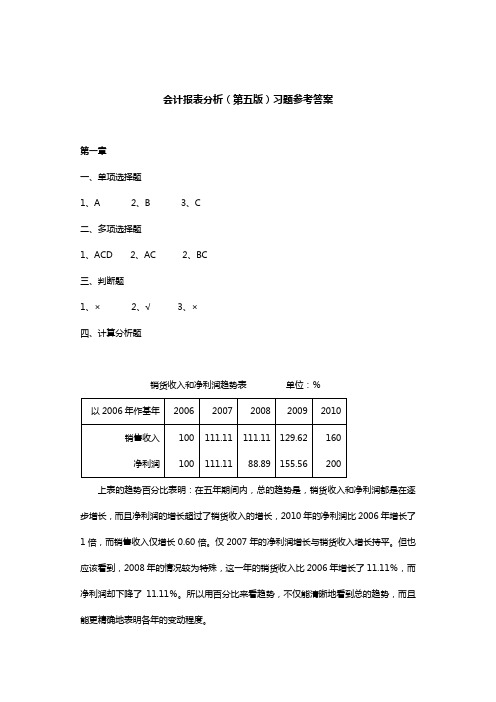

会计报表分析(第五版)习题参考答案第一章一、单项选择题1、A2、B3、C二、多项选择题1、ACD2、AC 2、BC三、判断题1、×2、√3、×四、计算分析题销货收入和净利润趋势表单位:%上表的趋势百分比表明:在五年期间内,总的趋势是,销货收入和净利润都是在逐步增长,而且净利润的增长超过了销货收入的增长,2010年的净利润比2006年增长了1倍,而销售收入仅增长0.60倍。

仅2007年的净利润增长与销货收入增长持平。

但也应该看到,2008年的情况较为特殊,这一年的销货收入比2006年增长了11.11%,而净利润却下降了11.11%。

所以用百分比来看趋势,不仅能清晰地看到总的趋势,而且能更精确地表明各年的变动程度。

但应当注意的是,对基年的选择要有代表性,如果基年选择不当,情况异常,则以其为基数而计算出的百分比趋势,会造成判断失误或作出不准确的评价。

第二章一、单项选择题1、B2、D3、D二、多项选择题1、AB2、CD3、AD三、判断题1、×2、×3、×四、计算分析题一、权益资本分析1、权益资本构成比率年初:74.44% ,年末:84.18%2、权益资本负债比率年初:294.90% ,年末:532.30%3、资本金构成比率年初:19.51% ,年末:18.78%4、附加资本对资本金比率年初:281.60% ,年末:348.20%根据上述指标的计算结果,我们可以得出如下结论:1.从权益资本构成比率和权益资本负债比率来看,说明该企业权益资本数量较多,情况比较理想,无论从年初还是年末观察,权益资本都在负债资本的两倍以上,但如果从负债经营的角度看企业的发展,企业还有很大的负债潜力,应该加以充分利用。

2.从资本金安全率角度看,企业状况也基本可以,虽然资本金构成比率较低,但附加资本对资本金比率在年初和年末都是资本金的两倍以上,附加资本多,就表示企业自身的效益好,利润率高,对付危机的能力大。

美国COSO内控框架(2013)的六大变化

美国COSO内控框架(2013)的六大变化第一篇:美国COSO内控框架(2013)的六大变化美国COSO内控框架(2013)的六大变化2011年12月,美国科索委员会(COSO)发布了新版内控框架的征求意见稿,面向全球公开征求意见。

2013年5月,COSO正式发布新内控框架。

新COSO内控框架的主要变化新COSO内控框架共包括4部分内容:一是内容摘要,对新框架进行高度总结,包括内部控制的定义、目标、原则、内部控制的有效性和局限性等,使用对象为首席执行官和其他高级管理层、董事会成员和监管者。

二是框架内容和附录,包括内部控制的组成部分及相关的原则和关注点,并为各级管理层在设计、实施内部控制和评估其有效性方面提供了指导。

三是评估内部控制系统有效性的解释性工具,为管理层在应用框架特别是评估有效性方面提供了模板和行动方案。

四是外部财务报告内部控制:方案和示例摘要,在准备外部财务报告过程中为应用框架中的要素和原则提供了实际的方案和示例。

新COSO内控框架在内部控制的定义、内部控制五要素、评估内控体系有效性的标准等方面与旧框架保持了一致。

与旧框架相比,新框架的变化主要表现在以下几个方面:细化了内控框架的结构内容。

新框架最显著的变化是在旧框架的基础上,提炼出内部控制五要素的17项总体原则。

五项基本要素和17项总体原则组合起来就构成了内部控制的标准,适用于所有的组织。

每一项总体原则又由代表其重要特征的多个关注点所支持。

这些关注点旨在为管理层提供具体的指引,协助其设计、实施和执行内控,以及评估相关原则是否存在和发挥效用。

每个关注点都与17个原则中的某个原则相对应,而每一项原则也都与五要素中的某个要素相对应。

扩大了报告目标的范畴。

新内控框架在报告对象和报告内容两个维度上对报告目标进行了扩展。

在报告对象上,既要面向外部投资者、债权人和监管部门,确保报告符合有关监管要求;又要面向董事会和经理层,满足企业经营管理决策的需要。

偿债能力与公司盈利能力之间的关系研究——以中国房地产行业上市公司为例 【文献综述】

文献综述会计学偿债能力与公司盈利能力之间的关系研究偿债能力和公司盈利能力之间的关系研究已成为现代社会关注热度越来越高的课题之一,之所以引起大家的广泛关注是由于现代企业越来越激烈的生存竞争。

国内外的很多学者已经对偿债能力和公司盈利能力之间的关系做出了有益的探索,得到了相当多的成果,但由于样本选取和指标选取的差异性以及在研究方法上的局限性得出了不同的结论。

1 理论基础偿债能力(debt-paying ability)是指企业用其资产偿还长期债务与短期债务的能力。

企业有无支付现金的能力和偿还债务能力,是企业能否健康生存和发展的关键。

企业偿债能力是反映企业财务状况和经营能力的重要标志。

曾小玲认为偿债能力,就是指公司清偿到期债务的能力,是公司财务能力的一项重要内容。

由于公司偿债能力的强弱关系到公司的生存和债权人的债权保障程度和贷款风险。

因此,无论对公司还是对债权人来说做好公司偿债能力评价都具有重要意义。

盈利能力(earning power)是公司获取利润的能力,通常表现为一定时期内企业收益数额的多少及其水平的高低。

利润率越高,盈利能力就越强。

18世纪60年代开始的产业革命,促进了股份公司的兴起。

它要求会计定期向股东提供会计报表,说明企业的财务状况和经营成果。

从此,会计就在簿记的基础上,向资产、负债与资本的计量,收益的确定,报表的编制、审查、分析和解释等新的内容发展。

20世纪初,狄克西的《高等会计学》、里斯尔的《会计学全书》等书初步建立了现代会计学。

20世纪以来,会计表分析和成本会计学等新的会计学分科相继出现。

到了50年代,传统的企业会计学分化为财务会计与管理会计两门相对独立的学科。

本文要探讨的偿债能力和盈利能力的关系就属于财务会计的范畴。

2 国内外学者对偿债能力和公司盈利能力的关系研究2.1 盈利能力和偿债能力正相关关系黄晓榕(1994)认为现代企业财务分析的首要问题是盈利能力与偿债能力的协调统一。

企业的经营利润(即纳税付息前的利润)是盈利能力的表现,是偿还企业借入资本的本金和利息的最可靠来源。

《财务报表分析》课后习题及答案

一、单项选择题1.投资人最关心的财务信息是()。

A.总资产收益率B.销售利润率C.净资产收益率D.流动比率2. 资产是指()的交易或事项形成并由企业拥有或者控制的资源,该资源预期会给企业带来经济利益。

A.过去B.现在C.将来D.以上都不对3.当流动比率小于1时,赊购原材料将会()。

A.增大流动比率B.降低流动比率C.降低营运资金D.增加营运资金4.市净率指标的计算不涉及的参数是()。

A.年末普通股数B.年末普通股权益C.年末普通股股本D.每股市价5.我国确定现金流量表为对外会计报表的主表之一的时间是()。

A.1992年B.1993年C.1998年D.1999年6.所有者权益变动表是反映企业在某特定期间内有关()的各组成项目增减变动情况的报表。

A.资产B.负债C.所有者权益D.以上都是7.影响权益乘数高低的主要指标是()。

A.成本费用率B.资产负债率C.资产周转率D.销售净利率8.2001年起,中国证监会开始实行“退市制度”,连续()亏损的上市公司,其股票将暂停交易。

A.两年B.三年C.四年D. 以上都不对9. 利用虚拟资产虚增利润的共同特点是()。

A.少记虚拟资产,少摊成本费用B.多记虚拟资产,少摊成本费用C.少记虚拟资产,多摊成本费用D.多记虚拟资产,多摊成本费用10.财务状况粉饰的具体表现形式包括:高估资产、低估负债和()。

A.或有资产B.或有负债C.推迟确认收入D.提前结转成本11.所有者权益主要分为两部分,一部分是投资者投入的资本,另一部分是生产过程中资本积累形成的()。

A.资本公积B.留存利润C.营业利润D.利润总额12.采用共同比财务报告进行比较分析的主要优点是()。

A.计算容易B.可用百分比表示C.可用于纵向比较D.能显示各个项目的相对性,能用于不同时期相同项目的比较分析充13.下列报表项目中不属于资产负债表的“资产”项目的是()。

A.货币资金B.交易性金融资产C.其他应收款D.应付利息14.计算应收账款周转率时,“平均应收账款”是指()。

企业财务预测分析-以七匹狼公司为例

中国地质大学长城学院本科毕业论文题目企业财务预测分析-以七匹狼公司为例院别经济学院专业会计学学生姓名杜晓佳学号013140836指导教师陈文华职称教授2018 年 4 月15日本科毕业生毕业论文(设计)诚信承诺书中国地质大学长城学院毕业论文任务书课题信息:课题性质:设计□论文√课题来源:教学√科研□生产□其它□发出任务书日期:指导教师签名:年月日中国地质大学长城学院毕业论文开题报告中国地质大学长城学院本科毕业论文文献综述院别:经济学院专业:会计学姓名:杜晓佳学号:0131408362018 年4 月15 日NICOLA FIELD(2010)在《Focus on financial forecasting》中认为,市场对全球金融危机后的财务预测可能更加关注。

财务预测并不仅仅是将利润向前滚动这么一项基本会计业务。

进行预测时要采取更加保守的方法,因此,必须找到合适的平衡点。

过于悲观的方法会产生消极影响,因为银行和股东会放弃企业。

同样,如果企业没能达到目标,那么过于乐观的预测会损害企业的信誉。

因此,编制预测一定要以一定意义的信息和数据为基础,并保证实现目标有较大的可能性。

为了提供高质量的预测信息,投入一定的时间和资源是值得的。

高质量的预测会改善企业利用机会的方式,并让债权人和投资者制定更好的决策。

最终,这将使合作关系得到改善。

张丽雪(2015)指出,企业财务预测管理是指企业参照历史生产经营管理的财务数据及资料,根据现有的企业日常的生产经营管理活动,对企业未来的财务预测工具和分析方法,对企业未来某个时期内的生产经营管理活动所产生的财务状况作出科学合理的预测分析,以便企业做好应对财务变动状况的准备,防范财务风险,并将此作为企业未来生产管理的参考依据。

张高胜(2014)指出,财务预测是企业财务管理环节中重要的一环,是企业进行财务决策的基础,也是制定财务预算和计划的依据。

大数据时代的到来,使财务预测得基础,模式,方法正经历深刻的变革。

流动资金节约额计算公式重构

流动资金节约额计算公式重构作者:夏红雨刘艳云来源:《财经界·学术版》2013年第24期摘要:企业管理核心在于财务管理,财务管理的关键在于现金流的管理,而现金流的管理重点在于流动资金的管理。

对于国内企业来说,缺钱是一个常态,因此,如何节约流动资金是当下企业急需解决的问题之一。

流动资金节约额反映出企业流动资金的使用效率,经常用来分析企业流动资金、考核企业流动资金利用效果的一个重要的指标。

但是,目前理论界与实务界对它的认识并不一致,本文尝试从因素分析的角度重新构建一个统一的流动资金节约额的计算公式。

关键词:流动资金绝对节约额相对节约额一、问题的提出流动资金作为企业资金的一个重要组成部分,它的使用效率将会严重影响企业资金总的使用效率,而流动资金的使用效率经常用流动资产的节约额来表示。

目前流动资产的节约实际上分为两种情况:流动资产绝对节约额和流动资产相对节约额。

而对于流动资产绝对节约额和流动资产相对节约额的定义目前不太统一,从而造成的计算公式也不一样。

在杜晓光主编的《会计报表分析》中,流动资产绝对节约额是指企业由于加速流动资产周转,因而可以从周转中拿出支付给企业所有者或偿还债权人的那部分流动资金;流动资产相对节约额是指企业加速流动资产周转,可以在不增资或少增资的条件下扩大本企业的生产规模,因而有可能不需要或减少由债权人或所有者对企业的新投资的那部分流动资金。

而在《现代工业企业财务管理》中,流动资产绝对节约额定义是指企业在生产规模不变(同一周转额)的情况下,由于加速了流动资金周转,结果从周转中腾出的一部分资金上交国家;而在《会计词典》中,流动资产相对节约额是指由于流动资金周转速度加快(或迟缓)而相对节约(或多占)流动资金的数额。

以上两种关于流动资产绝对节约额和相对节约额的定义实际上都比较晦涩,难以理解。

仔细思考以后,从以上的不同的定义中可以看出:关于流动资产绝对节约额的定义两者是相同的,而对于流动资产的相对节约额就不太一样。

周星煜财务管理实务十三五项目一项目技能训练答案

周星煜财务管理实务十三五项目一项目技能训练答案一、单项选择题 (本类题共20小题,每小题1.5 分,共30 分。

每小题备选答案中,只有一个符合题意的正确答案。

错选、不选均不得分。

请使用计算机鼠标在计算机答题界面上点击试题答案备选项前的按钮“○”作答。

)1、在相关范围内,单位变动成本()。

[单选题] *A、与业务量呈反比例变动B、在不同产量水平下各不相同C、固定不变(正确答案)D、与业务量呈正比例变动答案解析:本题考查知识点:本题考查知识点:在特定业务范围内,变动成本总额因业务量的变动而呈正比例变动,但单位变动成本(单位业务量负担的变动成本)不变。

2、甲公司2018年的普通股股数为10万股,优先股股数为2万股,经营活动现金流量净额为3万元,则该公司的每股营业现金净流量为()元/股。

[单选题] *A、0.25B、0.3(正确答案)C、0.375D、1.5答案解析:本题考查知识点:本题考查知识点:每股营业现金净流量=经营活动现金流量净额/普通股股数=3/10=0.3(元/股)3、下列各项中,属于企业创立性筹资动机的是()。

[单选题] *A、企业设立时购建厂房设备产生的筹资动机(正确答案)B、发放股东股利产生的筹资动机C、开展对外投资追加筹资产生的筹资动机D、银行借款提前偿还产生的筹资动机答案解析:本题考查知识点:本题考查知识点:创立性筹资动机,是指企业设立时,为取得资本金并形成开展经营活动的基本条件而产生的筹资动机。

企业创建时,要按照企业经营规模预计长期资本需要量和流动资金需要量,购建厂房设备等,安排铺底流动资金,形成企业的经营能力。

4、甲企业从乙企业处订A零件,年需要量为3600件,每批订货数为100件,每日送货量为20件,假设一年360天,送货期内耗用量为()件。

[单选题] *A、100B、120C、50(正确答案)D、20答案解析:本题考查知识点:本题考查知识点:日需要量=3600/360=10(件/天),送货期为100/20=5(天),送货期内耗用量=5×10=50(件)。

福斯特工行财务分析报告(3篇)

第1篇福斯特工行财务分析报告一、概述福斯特工行(以下简称“福斯特”或“公司”)成立于20XX年,是一家集商业银行业务、投资银行业务、资产管理业务、金融市场业务和私人银行业务为一体的综合性金融服务机构。

近年来,随着我国金融市场的不断发展和金融改革的深入推进,福斯特工行在业务规模、盈利能力和风险管理等方面取得了显著的成绩。

本报告将从财务状况、经营成果、现金流量和偿债能力等方面对福斯特工行的财务状况进行全面分析。

二、财务状况分析1. 资产负债表分析(1)资产结构分析截至20XX年末,福斯特工行资产总额为XX亿元,其中,贷款总额为XX亿元,占比XX%;存款总额为XX亿元,占比XX%。

从资产结构来看,福斯特工行资产以贷款和存款为主,资产负债结构较为合理。

(2)负债结构分析截至20XX年末,福斯特工行负债总额为XX亿元,其中,存款总额为XX亿元,占比XX%;同业及其他金融机构存放款项为XX亿元,占比XX%。

从负债结构来看,福斯特工行负债以存款为主,同业及其他金融机构存放款项占比相对较高。

2. 利润表分析(1)营业收入分析截至20XX年,福斯特工行营业收入为XX亿元,同比增长XX%。

其中,利息收入为XX亿元,同比增长XX%;手续费及佣金收入为XX亿元,同比增长XX%。

营业收入增长主要得益于业务规模的扩大和利率市场化改革的推进。

(2)营业成本分析截至20XX年,福斯特工行营业成本为XX亿元,同比增长XX%。

其中,利息支出为XX亿元,同比增长XX%;手续费及佣金支出为XX亿元,同比增长XX%。

营业成本增长与营业收入增长基本同步。

(3)净利润分析截至20XX年,福斯特工行净利润为XX亿元,同比增长XX%。

净利润增长主要得益于营业收入增长和成本控制。

三、经营成果分析1. 业务规模分析(1)贷款业务分析截至20XX年末,福斯特工行贷款总额为XX亿元,同比增长XX%。

贷款业务增长主要得益于公司积极拓展市场,优化信贷结构,提高信贷资产质量。

大连理想食品公司偿债能力分析与评价研究 (2)-会计-毕业论文

---文档均为word文档,下载后可直接编辑使用亦可打印---摘要随着市场竞争越来越剧烈,我国的中小企业对公司的偿债能力愈加重视起来。

企业的经营观念企业的财务结构有着重大影响,筹资、投资活动均与偿债能力息息相关,偿债能力的强弱与公司是否健康的经营状况紧密相连。

以企业的安全经营为前提,本文将从企业自身利益出发,以影响大连理想食品公司偿债能力的指标为研究对象,对企业偿债能力进行探索。

本文将从分析偿债能力相关指标入手,以大连理想食品公司为研究对象,选用了流动比率与存货周转率、资产负债率与到期债务本息偿付比率等一系列短期偿债能力和长期偿债能力指标进行分析,从而揭示企业的偿债风险、资产规模与资金周转速率,进而提出提高流动负债偿付能力、优化资本结构和制定合理的偿债计划等改善企业短期偿债能力和长期偿债能力的措施。

关键词:偿债能力;财务分析;安全经营ABSTRACTWith the fierce market competition, China's medium-sized enterprises to the company's ability to repay debt become more and more important for people. The business concept of the enterprise has a great impact on the financial structure of the enterprise, financing, investment activities ,which are closely related to the ability to repay debt, the strength of solvency is closely linked to the company's healthy operating conditions. Taking the safe operation of the enterprise as the premise, this article will start from the enterprise's own interests, take the index that affects the solvency of the ideal food Company in Dalian as the research object, and explore the solvency of the enterprise.This paper will start with the analysis of the relevant indicators of solvency, take Dalian ideal food Company as the research object, and choose a series of short-term solvency and long-term solvency index, such as flow ratio and inventory turnover rate and the repayment ratio of maturing debt.Then put forward to improve the solvency of current liabilities, optimize the capital structure and formulate a reasonable debt repayment plan and other measures to improve the short-term solvency of enterprises and long-term solvency.KEY WORDS: debt repayment ability; financial analysis; Safe operation目录摘要 (i)ABSTRACT..................................................................................................................... i i 目录 ............................................................................................................................. i ii 1绪论 . (1)1.1选题背景、研究目的及意义 (1)1.1.1选题背景 (1)1.1.2研究的目的及意义 (1)1.2国内外研究现状及综述 (1)1.2.1国外研究现状 (1)1.2.2国内研究现状 (2)1.2.3国内外研究综述 (4)1.3总体思路和研究框架 (5)1.4研究问题及解决方法 (5)2相关理论综述 (7)2.1偿债能力定义及内容 (7)2.2短期偿债能力评价指标 (7)2.3长期偿债能力评价指标 (8)3基于大连理想食品公司的偿债能力分析 (9)3.1大连理想食品公司简介 (9)3.2大连理想食品公司的短期偿债能力分析 (9)3.2.1流动比率和应收账款周转率分析 (9)3.2.2现金比率和营运资金分析 (10)3.2.3存货周转率和速动比率分析 (11)3.3大连理想食品公司的长期偿债能力分析 (13)3.3.1资产负债率和股东权益比率分析 (13)3.3.2已获利息倍数和偿债保障比率分析 (14)3.3.3到期债务本息偿付比率和现金债务总额比率分析 (16)4大连理想食品公司偿债能力的问题 (18)4.1大连理想食品公司短期偿债能力的问题 (18)4.1.1应收账款变现速度较慢,流动比率偏低 (18)4.1.2现金比率过高导致企业流动资金利用效率较低 (18)4.1.3短期偿债结构不合理导致短期偿债能力较弱 (18)4.2大连理想食品公司长期偿债能力的问题 (19)4.2.1资产负债率过高和股东权益比率过低导致资产规模不合理 (19)4.2.2已获利息倍数较低,企业盈利能力不足 (19)4.2.3现金流量指标较低,企业长期偿债能力较弱 (20)5改善大连理想食品公司偿债能力的策略 (21)5.1加强大连理想食品公司短期偿债能力的建议 (21)5.1.1加快应收账款的回收,增加流动比率 (21)5.1.2减少现金类资产,提高企业资金流动效率 (21)5.1.3制定合理的偿债计划,提高短期偿债能力 (22)5.2加强大连理想食品公司长期偿债能力的建议 (22)5.2.1平衡资产与负债比率,优化企业资本结构 (22)5.2.2加强产品销售能力,提高企业资产变现能力 (23)5.2.3加快资金周转速度,降低企业营运资本 (23)结论 (25)参考文献 (26)致谢 (28)附录一 (29)附录二 (31)附录三 (32)1绪论1.1选题背景、研究目的及意义1.1.1选题背景伴随着我国社会主义市场经济蓬勃发展,企业内部环境和外部条件越来越严峻,存在的问题也逐渐凸显。

[宝典]财务管理思考题 2021.3

![[宝典]财务管理思考题 2021.3](https://img.taocdn.com/s3/m/1bbdf10b854769eae009581b6bd97f192279bf27.png)

[宝典]财务管理思考题 2021.3[宝典]财务管理思考题2021.3思考问题财务管理(21世纪赵德武教材)第一章1、如何理解财务管理的对象是资本流转?2、财务管理内容包括那些?3.如何理解财务管理目标?4.财务管理应该树立什么理念?5、简述企业资本的所有权结构。

6、财务管理的功能如何?7.尝试描述企业财务循环体系的内容。

第二章1.结合实例,企业为什么要关注财务环境?2、经济环境、法律环境、金融环境是如何影响企业财务策略的?第三章1、财务管理中为什么要树立时间价值和风险价值观念?2、风险与报酬的关系如何?3.如何理解时间价值的含义?4、如何测算财务风险程度和测算财务风险价值?5、风险管理策略如何?6.当有人购买一台新机器时,他希望在头两年内不需要维护。

从第三年结束的10年内,他每年要支付200元的维修费。

如果贴现率为3%,问:10年维护费的复利现值是多少?7、某企业全部用银行贷款投资兴建一个工程项目,总投资额为3000万元,假设银行借款利率为15%,该工程当年建成投产。

请回答下列问题:1)项目建成投产后,如果在六年内等额偿还银行贷款本息,每年年底应偿还多少?2)该工程建成投产后,每年可获净利1200万元,全部用来归还借款本息,需要多少年才能还清?8、某人年初向银行借入30万元购买住房,贷款年利率为8%,他计划从第一年年末开始,每年一次地等额偿还本息,分10年还清,那么,他每年应还多少款项?9、还款方式选择案例李先生现年25岁,未婚,拥有大学学位,已工作3年。

他目前在一家保险公司工作,从事保险理赔工作。

收支:月收入约5000元,月租金1000元,生活费约800元,余额约3200元。

财政状况:由于李先生工作时间不长,现拟购买一套价值75万元的住房作为结婚之用。

由于所购房产项目的按揭条件为最高8成20年,故拟申请8成20年(60万元、240个月)的按揭贷款,按现行个人住房贷款利率(年利率5.04%,月利率4.2%),分别按照按月等额本息还款法和按月等额本金还款法计算其每月还款额、利息总额、偿债比率。