房贷利率表最新版(2015.10.23)

山西历年房贷利率表

山西历年房贷利率表山西地处华北平原东部,历史悠久,文化底蕴深厚,自古以来就是一个重要的农耕文明发源地。

随着改革开放的不断深入,山西经济社会发展迅速,人民生活水平不断提高。

在这个过程中,房地产市场也逐渐兴起,许多人开始关注房贷利率的变化。

近年来,山西的房贷利率也有所波动。

根据我所了解到的情况,山西历年的房贷利率表大致如下:2016年:基准利率上浮10%左右,首套房贷利率在4.9%左右,二套房贷利率在5.4%左右。

2017年:基准利率上浮15%左右,首套房贷利率在5.1%左右,二套房贷利率在5.6%左右。

2018年:基准利率上浮20%左右,首套房贷利率在5.3%左右,二套房贷利率在5.8%左右。

2019年:基准利率上浮25%左右,首套房贷利率在5.5%左右,二套房贷利率在6.0%左右。

2020年:基准利率上浮30%左右,首套房贷利率在5.7%左右,二套房贷利率在6.2%左右。

需要注意的是,以上数据仅供参考,实际的房贷利率还需根据各家银行的政策来确定。

随着国家宏观政策的调整和市场状况的变化,房贷利率可能会有所浮动,因此购房者在选择贷款机构时需要多加留意。

另外,对于购房者来说,除了关注房贷利率外,还需要考虑到自身的还款能力和未来的生活规划。

在选择贷款方式和期限时,要根据自身的实际情况来进行合理规划,不要过度负担。

同时,购房者还需要留意房贷利率和房价之间的关系,避免出现利率上升导致还款压力增加的情况。

总的来说,房贷利率是购房者在选择贷款机构和贷款方式时需要考虑的重要因素之一。

购房者应该密切关注市场动态,选择适合自己的贷款方式,确保贷款利率在可承受范围内。

希望山西的房地产市场能够保持稳定,为广大购房者提供更多的选择和便利。

2015年以后银行基准贷款利率表

2015年以后银行基准贷款利率表【最新版】目录1.2015 年银行基准贷款利率概述2.短期贷款利率3.中长期贷款利率4.公积金贷款利率5.存款利率6.贷款申请注意事项正文【1.2015 年银行基准贷款利率概述】2015 年银行基准贷款利率是指在中国人民银行规定的贷款利率基础上,各金融机构根据市场情况和风险等级,对客户发放贷款所采用的利率。

根据 2015 年银行基准利率表,我们可以看到,短期贷款利率和中长期贷款利率分别为 5.6% 和 6%,而公积金贷款利率分别为 3.75% 和 4.25%。

【2.短期贷款利率】短期贷款是指贷款期限在一年以内的贷款。

根据 2015 年银行基准利率表,短期贷款利率分为两个档次:六个月(含)以内的贷款利率为 5.6%,六个月至一年(含)的贷款利率也为 5.6%。

【3.中长期贷款利率】中长期贷款是指贷款期限在一年以上的贷款。

根据 2015 年银行基准利率表,中长期贷款利率也分为两个档次:一至三年(含)的贷款利率为6%,三至五年(含)的贷款利率为 6%,五年以上的贷款利率为 6.15%。

【4.公积金贷款利率】公积金贷款是指通过住房公积金发放的贷款。

根据 2015 年银行基准利率表,公积金贷款利率分为两个档次:五年以下(含五年)的年利率为3.75%,五年以上的年利率为 4.25%。

【5.存款利率】存款利率是指银行对客户存放的款项所支付的利息。

根据 2015 年银行基准利率表,活期存款的利率为 0.35%,整存整取定期存款的利率分为以下几个档次:三个月的利率为 2.1%,半年的利率为 2.3%,一年的利率为 2.5%,二年的利率为 3.1%,三年的利率为 3.75%。

【6.贷款申请注意事项】在申请贷款时,借款人需要对自己的还款能力做出正确的判断,并根据收入水平设计合理的还款计划。

同时,选择适合的还款方式,如等额还款和等额本金还款,并在合同中约定。

2015年央行贷款基准利率表

2015年央行贷款基准利率表一、2015年央行贷款基准利率概述1. 2015年央行贷款基准利率是指我国人民银行依据国家宏观经济调控政策和货币政策措施,以及市场利率形成机制,确定的用于商业银行向客户发放贷款时的利率基准。

2. 2015年央行贷款基准利率包括贷款市场报价利率(LPR)和存量贷款基准利率两种形式。

贷款市场报价利率是商业银行对外报价的利率,而存量贷款基准利率则是央行针对不同期限的贷款分别确定的利率基准。

3. 2015年,我国人民银行对贷款基准利率进行了多次调整,以适应经济发展和货币政策的需要,为实体经济提供低成本的融资支持。

二、2015年央行贷款基准利率表1. 2015年3月,我国人民银行对贷款基准利率进行了降息操作,具体利率调整如下:(1)贷款市场报价利率(LPR):一年期LPR从6.55%下调至5.70%,五年期以上LPR从7.05%下调至6.55%。

(2)存量贷款基准利率:一年期存款基准利率从6.60%下调至5.85%,五年期以上存款基准利率从7.10%下调至6.60%。

2. 2015年6月,我国人民银行再次对贷款基准利率进行了降息操作,具体利率调整如下:(1)贷款市场报价利率(LPR):一年期LPR从5.70%下调至4.85%,五年期以上LPR从6.55%下调至6.00%。

(2)存量贷款基准利率:一年期存款基准利率从5.85%下调至5.10%,五年期以上存款基准利率从6.60%下调至6.15%。

3. 2015年9月,我国人民银行第三次对贷款基准利率进行了降息操作,具体利率调整如下:(1)贷款市场报价利率(LPR):一年期LPR从4.85%下调至4.35%,五年期以上LPR从6.00%下调至5.60%。

(2)存量贷款基准利率:一年期存款基准利率从5.10%下调至4.60%,五年期以上存款基准利率从6.15%下调至5.85%。

三、2015年央行贷款基准利率调整的影响和意义1. 2015年央行贷款基准利率的多次降息操作,使得实体经济获得了更加低成本的融资支持,促进了经济的稳定增长和结构调整。

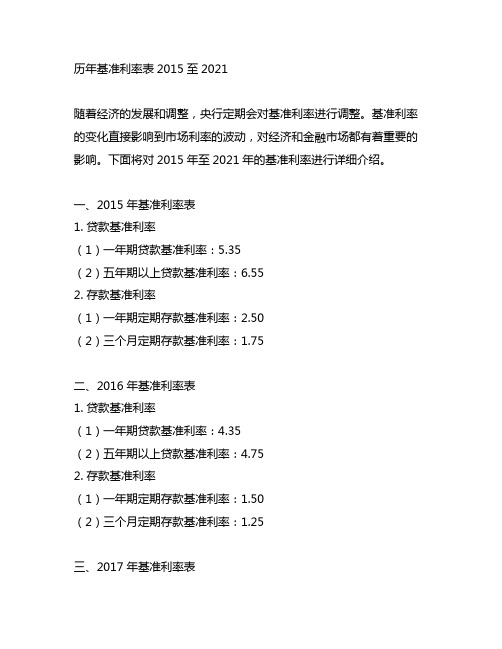

历年基准利率表2015至2021

历年基准利率表2015至2021随着经济的发展和调整,央行定期会对基准利率进行调整。

基准利率的变化直接影响到市场利率的波动,对经济和金融市场都有着重要的影响。

下面将对2015年至2021年的基准利率进行详细介绍。

一、2015年基准利率表1. 贷款基准利率(1)一年期贷款基准利率:5.35(2)五年期以上贷款基准利率:6.552. 存款基准利率(1)一年期定期存款基准利率:2.50(2)三个月定期存款基准利率:1.75二、2016年基准利率表1. 贷款基准利率(1)一年期贷款基准利率:4.35(2)五年期以上贷款基准利率:4.752. 存款基准利率(1)一年期定期存款基准利率:1.50(2)三个月定期存款基准利率:1.25三、2017年基准利率表1. 贷款基准利率(1)一年期贷款基准利率:4.35 (2)五年期以上贷款基准利率:4.75 2. 存款基准利率(1)一年期定期存款基准利率:1.50 (2)三个月定期存款基准利率:1.25四、2018年基准利率表1. 贷款基准利率(1)一年期贷款基准利率:4.35 (2)五年期以上贷款基准利率:4.75 2. 存款基准利率(1)一年期定期存款基准利率:1.50 (2)三个月定期存款基准利率:1.25五、2019年基准利率表1. 贷款基准利率(1)一年期贷款基准利率:4.35 (2)五年期以上贷款基准利率:4.75 2. 存款基准利率(1)一年期定期存款基准利率:1.50 (2)三个月定期存款基准利率:1.25六、2020年基准利率表1. 贷款基准利率(1)一年期贷款基准利率:4.05(2)五年期以上贷款基准利率:4.752. 存款基准利率(1)一年期定期存款基准利率:1.25(2)三个月定期存款基准利率:1.00七、2021年基准利率表1. 贷款基准利率(1)一年期贷款基准利率:3.85(2)五年期以上贷款基准利率:4.652. 存款基准利率(1)一年期定期存款基准利率:1.25(2)三个月定期存款基准利率:1.00总结:基准利率的调整直接影响到市场上的贷款利率和存款利率。

人民币贷款基准利率

以本金X元为基数,自XX年X月X日起至货款付清之日,X年X月X日前的利率按照中国人民银行同期同类人民币贷款基准利率上浮50%计算,X年X 月X日之后的利率按照全国银行间同业拆借中心公布的贷款市场报价利率上浮50%计算

2019年8月20日全国银行间同业拆借中心受权公布贷款市场报价利率(LPR)中国人民银行授权全国银行间同业拆借中心公布,2019年8月20日贷款市场报价利率(LPR)为:1年期LPR为4.25%,5年期以上LPR为4.85%。

以上LPR在下一次发布LPR之前有效。

中国人民银行授权全国银行间同业拆借中心公布,2019年9月20日贷款市场报价利率(LPR)为:1年期LPR为 4.20%,5年期以上LPR为 4.85%。

以上LPR在下一次发布LPR之前有效。

中国人民银行授权全国银行间同业拆借中心公布,2019年10月21日贷款市场报价利率(LPR)为:1年期LPR为4.20%,5年期以上LPR为4.85%。

以

上LPR在下一次发布LPR之前有效。

中国人民银行授权全国银行间同业拆借中心公布,2019年11月20日贷款市场报价利率(LPR)为:1年期LPR为4.15%,5年期以上LPR为4.80%。

以上LPR在下一次发布LPR之前有效。

2015存量房房贷利率计算方法

2015存量房房贷利率计算方法2015年存量房房贷利率计算方法2015年存量房房贷利率是指在2015年期间购买二手房或已有住房进行再次贷款时所适用的利率。

根据中国人民银行的相关政策规定,2015年存量房房贷利率分为基准利率和浮动利率两种类型。

下面将详细介绍这两种利率的计算方法。

一、基准利率计算方法基准利率是指银行根据国家政策制定的统一利率标准,适用于一定范围内的存量房房贷。

2015年的基准利率为5.35%。

具体计算方法如下:1. 首先确定贷款金额和贷款期限。

假设贷款金额为100万元,贷款期限为20年。

2. 根据基准利率确定年利率。

基准利率为 5.35%,则年利率为0.0535。

3. 计算每月还款金额。

根据贷款金额、贷款期限和年利率,使用等额本息还款法计算每月还款金额。

等额本息还款法是指每月偿还固定金额的贷款方式,包括本金和利息。

根据该法则,每月还款金额=(贷款金额×年利率×(1+年利率)^贷款期限)/((1+年利率)^贷款期限-1)。

带入数据计算,每月还款金额约为7093.01元。

4. 计算还款总额。

每月还款金额乘以贷款期限即为还款总额。

带入数据计算,还款总额约为170,232.24元。

二、浮动利率计算方法浮动利率是指根据市场情况和个人信用状况确定的利率,相比基准利率更具灵活性。

具体计算方法如下:1. 首先确定贷款金额、贷款期限和浮动利率。

假设贷款金额为100万元,贷款期限为20年,浮动利率为基准利率上浮20%。

2. 计算年利率。

基准利率为 5.35%,上浮20%后的浮动利率为基准利率×(1+浮动比例)=5.35%×(1+20%)=6.42%。

则年利率为0.0642。

3. 计算每月还款金额。

使用等额本息还款法计算每月还款金额。

根据该法则,每月还款金额=(贷款金额×年利率×(1+年利率)^贷款期限)/((1+年利率)^贷款期限-1)。

带入数据计算,每月还款金额约为7689.79元。