2019年房地产贷款利率表

2019年央行基准利率表

2019年央行基准利率包括存款基准利率、贷款基准利率以及公积金贷款利率。

一、存款基准利率

1.活期存款的利率为0.35%。

2.定期存款的利率根据存款期限的不同而有所差异,三个月的利率为1.10%、六

个月的利率为1.30%、一年的利率为1.50%、两年的利率为2.10%、三年的利率为

2.75%。

二、贷款基准利率

1.贷款期限在一年以内(含一年)的利率为4.35%。

2.贷款期限在一至五年(含五年)的利率为4.75%。

3.贷款期限在五年以上的利率为

4.90%。

三、公积金贷款利率

1.贷款期限在五年以下(含五年)的利率为

2.75%。

2.贷款期限在五年以上的利率为

3.25%。

以上数据仅供参考,具体请查询央行官网获取最新信息。

中国近十年利率表

中国近十年的利率表如下:

贷款利率:

六个月以内(含六个月)的贷款基准利率:2012年为5.60%,2013年为6.00%,2014年为6.55%,2015年为5.60%(公积金),2016年为4.35%,2017年为4.90%,2018年为4.90%,2019年为4.65%,2020年为4.55%,2021年为4.55%。

1

六个月至一年期的贷款基准利率:2012年为6.00%,2013年至2021年均未变。

一年至三年期的贷款基准利率:2012年为6.15%,2013年至2021年均未变。

三年至五年期的贷款基准利率:2012年为6.40%,2013年至2021年均未变。

五年以上(含五年)的贷款基准利率:2012年为6.55%,2013年至2021年均未变。

存款利率:

一年期存款年利率:2012年为4.99%,2013年至2021年均未变。

五年期存款年利率:2012年为4.75%,2013年至2021年均未变。

需要注意的是,这些利率是官方公布的标准利率,实际上银行的实际执行利率可能会有所不同,因为银行会根据市场情况自行调整。

此外,自2015年起,中国的利率市场化改革逐步推进,部分利率已经放开由市场决定,因此实际的利率水平可能还会有所波动。

2019年建行贷款基准利率表格

2019 年建行贷款基准利率表格在谈及 2019 年建行贷款基准利率表格时,我们不得不提及我国建设银行在金融市场中的重要地位以及它对国民经济的影响。

建行作为我国大型国有银行之一,其贷款基准利率表格的变化对金融市场和广大借款人都具有重要意义。

让我们看一下 2019 年建行贷款基准利率表格的具体内容。

根据建行公布的信息,2019 年建行贷款基准利率主要分为5档,分别是:1. 个人住房贷款利率2. 个人汽车贷款利率3. 个人经营性贷款利率4. 个人消费性贷款利率5. 企业贷款利率在这5档贷款利率中,个人住房贷款利率往往备受关注。

因为房贷是大多数人一生中最大的债务之一,对于个人和家庭而言具有极其重要的意义。

建行贷款基准利率表格的调整牵动着千千万万个家庭的心。

除了以上述的具体内容之外,我们还需对 2019 年建行贷款基准利率表格的背后进行更加深入地探讨。

而这就需要我们对贷款利率的概念、影响因素、调整机制等有一个全面了解。

从概念上来说,贷款利率是银行针对向客户发放贷款所收取的报酬,也就是借款人需要支付给银行的成本,同时也是银行的主要收入来源之一。

贷款利率的高低直接影响到借款人的切身利益。

对于整个金融市场来说,贷款利率的调整也会对货币政策、经济增长、通货膨胀等方面产生重大影响。

在探讨贷款利率的影响因素时,除了市场供求、央行政策等外部因素之外,我们还需对银行自身的经营状况、风险控制、盈利能力等内部因素加以重点考虑。

只有全面了解这些因素,才能更好地理解建行贷款基准利率表格的变化。

针对建行贷款基准利率表格的调整机制,我们也需要深入分析。

在这需要考虑的因素包括央行货币政策的调整、宏观经济形势的变化、金融市场的波动等。

而在内部机制方面,建行自身的经营战略、风险管理、盈利预期等也会对贷款利率的调整产生重要影响。

基于以上对贷款利率的深入探讨,我们需要认识到建行贷款基准利率表格的调整并非简单的数字变动,而是受到多种因素综合影响的结果。

2019年10月人民银行贷款利率基准表

2019年10月人民银行贷款利率基准表摘要:1.2019 年10 月人民银行贷款利率基准表的概述2.贷款基准利率的调整对经济的影响3.贷款基准利率的调整对贷款、存款、理财和股市的影响正文:2019 年10 月人民银行贷款利率基准表概述:根据提供的文本,我们了解到2019 年10 月人民银行贷款利率基准表的相关信息。

贷款基准利率是指银行为其他金融机构提供贷款的参考利率,它的变化直接影响到整个金融市场的利率水平。

贷款基准利率的调整对经济的影响:贷款基准利率的调整对经济有着深远的影响。

首先,贷款基准利率的调整会影响到金融机构的贷款行为,从而影响到实体经济的运行。

例如,如果贷款基准利率下调,那么金融机构的贷款成本将降低,这将刺激金融机构提供更多的贷款,从而促进实体经济的发展。

相反,如果贷款基准利率上调,那么金融机构的贷款成本将增加,这将抑制金融机构提供贷款,从而减缓实体经济的发展。

贷款基准利率的调整对贷款、存款、理财和股市的影响:贷款基准利率的调整对贷款、存款、理财和股市都有着重要的影响。

首先,贷款基准利率的调整会直接影响到贷款的利率水平。

如果贷款基准利率下调,那么贷款的利率水平也将下降,这将减轻贷款人的还款压力,从而提高贷款人的消费和投资意愿。

相反,如果贷款基准利率上调,那么贷款的利率水平也将上升,这将增加贷款人的还款压力,从而抑制贷款人的消费和投资意愿。

其次,贷款基准利率的调整也会影响到存款的利率水平。

如果贷款基准利率下调,那么存款的利率水平也将下降,这将降低存款人的存款收益,从而鼓励存款人将资金投向更高收益的投资渠道,例如股市和理财市场。

相反,如果贷款基准利率上调,那么存款的利率水平也将上升,这将提高存款人的存款收益,从而鼓励存款人将资金存入银行。

此外,贷款基准利率的调整还会影响到理财市场的收益水平。

如果贷款基准利率下调,那么理财市场的收益水平也将下降,这将降低投资者的投资收益,从而抑制投资者的投资意愿。

历年贷款基准利率表2011至2019

一、2011年贷款基准利率2011年6月7日,我国人民银行发布公告,宣布对贷款利率进行了调整,其中,1年期贷款基准利率上调至6.56%,5年以上贷款基准利率上调至6.80%。

二、2012年贷款基准利率2012年7月6日,我国人民银行再次对贷款利率进行了调整,1年期贷款基准利率上调至6.00%,5年以上贷款基准利率上调至6.55%。

三、2013年贷款基准利率2013年7月20日,我国人民银行宣布再次上调贷款利率,1年期贷款基准利率上调至6.00%,5年以上贷款基准利率上调至6.55%。

四、2014年贷款基准利率2014年7月20日,我国人民银行上调了贷款基准利率,1年期贷款基准利率上调至6.15%,5年以上贷款基准利率上调至6.40%。

五、2015年贷款基准利率2015年8月26日,我国人民银行宣布再次调整贷款利率,1年期贷款基准利率下调至4.85%,5年以上贷款基准利率下调至5.40%。

六、2016年贷款基准利率2016年10月24日,我国人民银行对贷款利率进行了调整,1年期贷款基准利率下调至4.35%,5年以上贷款基准利率下调至4.75%。

七、2017年贷款基准利率2017年3月1日,我国人民银行再次调整贷款利率,1年期贷款基准利率上调至4.35%,5年以上贷款基准利率上调至4.75%。

八、2018年贷款基准利率2018年4月8日,我国人民银行上调了贷款利率,1年期贷款基准利率上调至4.90%,5年以上贷款基准利率上调至5.25%。

九、2019年贷款基准利率2019年4月12日,我国人民银行宣布再次上调了贷款基准利率,1年期贷款基准利率上调至4.35%,5年以上贷款基准利率上调至4.75%。

总结:经过近几年的发展变化,我国的贷款基准利率在2011年至2019年期间经历了多次调整。

这些调整反映了我国货币政策的变化,也与国内外经济形势密切相关。

借贷双方应密切关注贷款基准利率的变化,合理规划自己的贷款行为,以对冲贷款利率变化可能带来的不利影响。

国家2017年到2023年贷款利率表

国家2017年到2023年贷款利率表随着国家的经济发展和金融政策的调整,贷款利率是一个备受关注的话题。

贷款利率的高低直接影响着个人和企业的融资成本,也对整个国家的经济运行产生重要影响。

对于国家2017年到2023年的贷款利率表,我们有必要做出系统的梳理和分析。

1. 2017年贷款利率表2017年,我国的贷款利率主要分为基准利率和个人住房公积金贷款利率两大类。

基准利率为贷款利率的基础,而个人住房公积金贷款利率则是为购物、建造、翻建、修缮自住住房提供优惠政策。

2017年的基准利率为4.35,而个人住房公积金贷款利率则根据不同的贷款期限和额度有所不同。

2. 2018年贷款利率表2018年,国家逐步推进利率市场化改革,同时也积极应对国际国内风险挑战。

在这一背景下,2018年的贷款利率出现了一定的变化。

基准利率为4.35的基础上上浮5,而个人住房公积金贷款利率也略有上调。

3. 2019年贷款利率表2019年,我国的宏观经济出现了一定的下行压力,金融政策开始逐步偏向宽松。

在这样的大环境下,贷款利率也开始出现下调的趋势。

基准利率为4.35上浮3-20,而个人住房公积金贷款利率也有所下调。

4. 2020年贷款利率表2020年是我国经济发展的关键一年,受疫情冲击和国际形势影响,我国的宏观经济出现了一定程度的下行压力。

在这一情况下,为稳定经济和促进金融支持,贷款利率得到了较大的调整。

基准利率为4.35,而个人住房公积金贷款利率也得到了进一步下调。

5. 2021年贷款利率表2021年,随着国家宏观经济逐步复苏,贷款利率也出现了一定的变化。

基准利率为4.35,但根据国家的政策调整,个人住房公积金贷款利率也有所上浮。

6. 2022年贷款利率表2022年,贷款利率的调整依然受到了宏观经济的影响。

基准利率为4.35,而个人住房公积金贷款利率也根据政策进行了一定的调整。

7. 2023年贷款利率表2023年国家经济发展的稳定,贷款利率的基本框架也保持了一定的稳定。

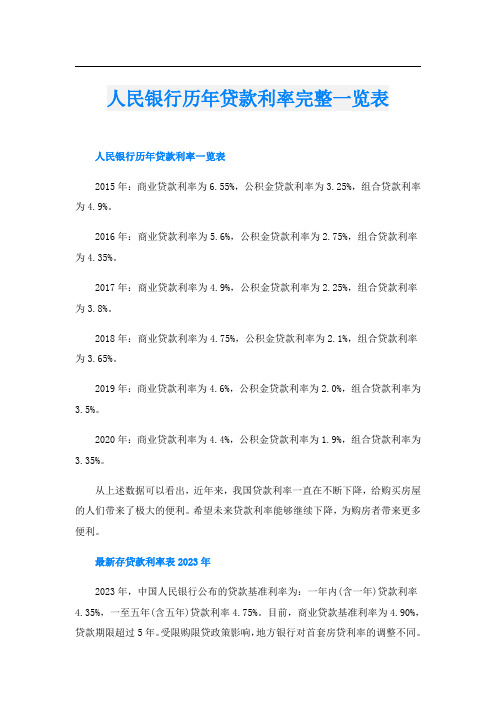

人民银行历年贷款利率完整一览表

人民银行历年贷款利率完整一览表人民银行历年贷款利率一览表2015年:商业贷款利率为6.55%,公积金贷款利率为3.25%,组合贷款利率为4.9%。

2016年:商业贷款利率为5.6%,公积金贷款利率为2.75%,组合贷款利率为4.35%。

2017年:商业贷款利率为4.9%,公积金贷款利率为2.25%,组合贷款利率为3.8%。

2018年:商业贷款利率为4.75%,公积金贷款利率为2.1%,组合贷款利率为3.65%。

2019年:商业贷款利率为4.6%,公积金贷款利率为2.0%,组合贷款利率为3.5%。

2020年:商业贷款利率为4.4%,公积金贷款利率为1.9%,组合贷款利率为3.35%。

从上述数据可以看出,近年来,我国贷款利率一直在不断下降,给购买房屋的人们带来了极大的便利。

希望未来贷款利率能够继续下降,为购房者带来更多便利。

最新存贷款利率表2023年2023年,中国人民银行公布的贷款基准利率为:一年内(含一年)贷款利率4.35%,一至五年(含五年)贷款利率4.75%。

目前,商业贷款基准利率为4.90%,贷款期限超过5年。

受限购限贷政策影响,地方银行对首套房贷利率的调整不同。

全国首套房平均利率为5.38%,利率普遍上升5%-20%。

二套房贷款利率一般上升10%-30%。

公积金贷款基准利率为:五年以下(含)贷款利率2.75%,同期公积金五年以上贷款基准利率为3.25%,二套房贷款利率普遍上升10%。

中国人民银行公布的新贷款基准利率以中国人民银行公布的最新利率为准。

一、委托贷款:委托贷款是指由政府部门、企业事业单位和个人根据客户确定的贷款对象、用途、金额、期限确定的贷款对象、用途、金额、期限和利率发放、监督和协助收回的贷款。

贷款人(受托人)只收取手续费,不承担贷款风险。

2.信用贷款:信用贷款是指以借款人的声誉发放的贷款。

其特点是债务人不需要提供抵押品或第三方担保,只能凭自己的声誉获得贷款,并以借款人的信用程度作为还款担保。

2019年10月人民银行贷款利率基准表

2019年10月人民银行贷款利率基准表

【原创实用版】

目录

1.2019 年 10 月人民银行贷款利率基准表的背景和意义

2.贷款利率基准表的具体内容

3.贷款利率基准表的影响和作用

4.结论

正文

2019 年 10 月,我国人民银行发布了新的贷款利率基准表,这是我国金融市场的一项重要政策,对于整个经济环境都有着深远的影响。

贷款利率基准表是金融机构的重要参考,它是计算贷款利率的基础。

根据人民银行的规定,金融机构的贷款利率可以在基准利率的基础上进行浮动。

因此,贷款利率基准表的变动,直接影响着金融机构的贷款利率,进而影响到整个社会的融资成本。

具体来看,2019 年 10 月的贷款利率基准表,一年期贷款基准利率为 4.35%,五年期以上贷款基准利率为 4.9%。

这相比于之前的基准利率有所下降,体现了我国稳健的货币政策,旨在降低社会融资成本,促进经济增长。

贷款利率基准表的变动,直接影响着贷款人的还款压力。

对于贷款人来说,基准利率的降低,意味着他们的还款压力将会减轻。

同时,基准利率的降低,也会刺激更多的人进行消费和投资,从而推动经济增长。

此外,贷款利率基准表的变动,还会影响到金融机构的利润。

基准利率的降低,意味着金融机构的贷款利润将会减少。

因此,金融机构需要通过提高服务质量,创新金融产品,来提高自身的竞争力。

总的来说,2019 年 10 月人民银行贷款利率基准表的出台,是我国

金融市场的一项重要政策,它对于降低社会融资成本,促进经济增长,有着积极的作用。

贷款利率一览表

从2010年到2019年近10年的贷款基准利率:一、各项贷款(一)一年以内:1.2010年(有变动):6个月以内从5.10%改为5.35%,6个月至一年从5.56%改为5.81%;2.2011年(有变动):6个月以内从5.60%改为5.85%再到6.10%,6个月至一年从6.06%改为6.31%再到6.56%;3.2012年(有变动):6个月以内从5.85%改为5.60%,6个月至一年从6.31%改为6.00%;4.2014年:5.60%5.2015年(有变动):从5.35%到5.00%,再到4.85%,然后是4.6%,最后改为4.35%(该利率从2015年调整后一直沿用至今)。

(二)一年至五年1.2010年(有变动):一至三年从5.60%改为5.85%;三至五年从5.96%改为6.22%;2.2011年(有变动):一至三年从6.10%改为6.40%再到6.65%;三至五年从6.45%改为6.65%再到6.90%;3.2012年(有变动):一至三年从6.40%改为6.15%;三至五年从6.65%改为6.40%;4.2014年:6.00%;5.2015年(有变动):从5.75%到5.5%,再到5.25%,然后是5.00%,最后改为4.75%(该利率从2015年调整后一直沿用至今)。

(三)五年以上1.2010年(有变动):从6.14%改为6.40%;2.2011年(有变动):从6.60%改为6.80%再到7.05%;3.2012年(有变动):从6.80%改为6.55%;4.2014年:6.15%;5.2015年(有变动):从5.9%到5.65%,再到5.4%,然后是5.15%,最后改为4.9%(该利率从2015年调整后一直沿用至今)。

二、个人住房公积金贷款(一)五年以下:1.2010年(有变动):从3.50%改为3.75%;2.2011年(有变动):从4.00%改为4.20%再到4.45%;3.2012年(有变动):从4.20%改为4.00%;4.2014年:3.75%;5.2015年(有变动):从3.5%到3.25%,再到3.00%,最后改为2.75%(该利率从2015年调整后一直沿用至今)。

2019年至今的基准贷款利率

一、2019年我国基准贷款利率调整情况2019年以来,我国央行对基准贷款利率进行了多次调整。

具体来说,2019年1月,央行宣布将贷款市场报价利率(LPR)作为贷款定价基准,从而取代原有的贷款基准利率。

这一改变旨在使银行贷款利率更加市场化和灵活,以更好地满足实体经济的融资需求。

二、2019年至今我国基准贷款利率变化分析2019年8月25日,央行宣布下调LPR,其中1年期和5年期LPR分别下调5个基点。

9月20日,央行再次宣布下调LPR,1年期和5年期LPR再度下调5个基点。

2020年以来,受新冠疫情的影响,全球经济形势严峻。

为了稳定经济,我国央行采取了多项措施,其中包括降低基准贷款利率。

2020年2月20日,央行宣布下调1年期和5年期LPR,分别下调10个基点。

2020年5月20日,央行宣布再次下调1年期和5年期LPR,分别下调20个基点。

这一次下调创下了自2014年以来的最大降幅。

2020年8月20日,央行宣布再次下调1年期和5年期LPR,分别下调5个基点。

这一次调整标志着我国基准贷款利率继续保持稳中有降的态势。

2021年1月20日,央行宣布维持1年期和5年期LPR不变。

这一举措表明央行对利率的进一步下调持谨慎态度。

2021年4月20日,央行宣布维持1年期和5年期LPR不变。

这意味着在当前经济形势下,央行暂时不会再对基准贷款利率进行调整。

三、对基准贷款利率调整的影响分析基准贷款利率的调整对金融市场和实体经济都有一定的影响。

在金融市场方面,基准贷款利率的调整将影响到市场的流动性和利率水平。

随着基准贷款利率的下调,银行融资成本降低,为市场注入了更多的流动性。

这有助于促进市场信贷的投放和资金的流动,对促进经济增长起到了积极作用。

在实体经济方面,基准贷款利率的调整将直接影响着企业和个人的融资成本。

下调基准贷款利率将减轻企业融资成本,提升企业的盈利能力,刺激企业增加投资和扩大生产规模。

对个人来说,基准贷款利率的下调也意味着贷款成本的降低,有利于居民的消费和投资。

历年房贷利率表2011至2023

历年房贷利率表2011至2023作为一个关键的金融数据,房贷利率一直备受关注。

房贷利率的变化不仅关系到个人购房者的还款压力,也直接影响着整个房地产市场的发展态势。

以下是2011年至2023年的中国房贷利率表,供大家参考。

2011年:2011年1月,中国基准利率为6.56%,房贷利率上浮10%左右。

一般银行的房贷利率在6.8%至7.2%之间。

2012年:2012年7月5日,央行再次上调存款准备金率和贷款基准利率。

此时的基准利率为6.56%,房贷利率稳定在7%左右。

2013年:2013年11月22日,中国人民银行宣布下调基准利率,此次下调为2012年6月降息以来的首次。

此时的基准利率为6%,房贷利率在6.3%左右。

2014年11月22日,央行宣布再次下调基准利率。

此时的基准利率为5.6%,房贷利率在5.9%左右。

2015年:2015年5月11日,央行宣布再次降息。

此时的基准利率为5.35%,房贷利率在5.65%左右。

2016年:2016年3月1日,央行宣布再次降息。

此时的基准利率为4.35%,房贷利率在4.65%左右。

2017年:2017年3月1日,央行宣布再次降息。

此时的基准利率为4.1%,房贷利率在4.4%左右。

2018年:2018年4月17日,央行宣布再次降息。

此时的基准利率为4.05%,房贷利率在4.35%左右。

2019年11月30日,央行宣布再次下调基准利率。

此时的基准利率为4.15%,房贷利率在4.45%左右。

2020年:2020年5月20日,央行宣布再次降息。

此时的基准利率为3.85%,房贷利率在4.15%左右。

2021年:2021年7月20日,央行宣布再次降息。

此时的基准利率为3.7%,房贷利率在4%左右。

2022年:2022年9月15日,央行宣布再次降息。

此时的基准利率为3.6%,房贷利率在3.9%左右。

2023年:2023年4月30日,央行宣布再次降息。

此时的基准利率为3.5%,房贷利率在3.8%左右。

历年的贷款基准利率表

历年的贷款基准利率表

2004年10月30日至2015年10月23日,贷款基准利率分为

六档,分别为5.31%、5.81%、6.06%、6.56%、6.81%和7.56%。

2015年10月24日至2019年8月25日,贷款基准利率分为五档,分别为4.35%、4.85%、5.35%、5.60%和6.10%。

2019年8月26日至今,贷款基准利率分为五档,分别为4.20%、4.85%、5.45%、5.60%和5.85%。

贷款基准利率的调整受到国家货币政策、经济形势等因素的影响。

银行根据国家规定的贷款基准利率水平,在此基础上根据借款

人的信用状况、贷款用途等因素确定具体的贷款利率。

贷款基准利

率的变化直接影响到借款人的贷款成本,也间接影响到整个经济的

融资成本和发展。

因此,对贷款基准利率的变化要保持关注,及时

调整自己的贷款计划。