欧盟利息税指令及其对我国的借鉴(1)论文

欧盟税制概况

2010年2月重庆工商大学学报(社会科学版)第27卷第1期Feb .2010Journal of Chongqing Technol ogy and Business University (Social Sciences Editi on )Vol 127 NO.1doi:12.3969/j .issn .167220598.2010.01.011欧盟税制概况翁武耀(博洛尼亚大学欧洲税收高等研究院,意大利40141)[摘要]在处理欧盟税法具体细节问题之前,需要对欧盟制度、机构及相关程序有基本的了解。

从欧盟的发展入手,在介绍欧盟自有财源之后,对共同体条约确立的基本原则及相关制度进行论述,涉及欧盟机构设置及其权限、共同体的立法形式及司法体制,最后论述欧洲间接税和直接税的发展进程、最新发展状况及发展趋势。

[关键词]欧盟;自有财源;基本自由;税收协调;税收协作;税收趋同[中图分类号]F811.2 [文献标志码]A [文章编号]1672-0598(2010)01-0062-10 欧洲联盟(简称欧盟)(The Eur opean Uni on (EU )),是根据1992年签署的《欧洲联盟条约》(也称《马斯特里赫特条约》)①(The Treaty ofMaas 2tricht )所建立的国际组织。

欧盟的历史可追溯至1952年建立的欧洲煤钢共同体,当时只有六个成员国(分别是:法国、意大利、西德、荷兰、比利时、卢森堡)。

1957年,六国在罗马签署《罗马条约》(The Treaties of Rome ),并在1958年根据《罗马条约》成立了欧洲经济共同体和欧洲原子能共同体,1967年统合在根据《布鲁塞尔条约》(The Treaty of B russels )成立的欧洲共同体之下,1993年又统合在欧洲联盟之下,欧盟已经渐渐地从贸易实体转变成经济和政治联盟。

同时,欧共体和后来的欧盟在1971年至2007年期间进行了六次扩大,成员国由最初的6个增至27个。

OECD

①C h a r l e s H . G u s t a f s o n , “ T h e R o l e o f I n t e r n a t i o n l a L a w a n d P r a c t i c e i n A d d r e s s i n g I n t e r n a t i o n a l T a x I s s u e s i n t h e G l o b a l E r a ” , V i l l a n o v a L a w

Re v / e w ,Vo 1 . 5 6, 2 01 1.

② 广东省国际税收研 究会课题组 : 《国际税收情报交换问题研究》, 载《 “ 完善税源管理的国际借鉴研究 ” 课题结题研讨会论文集} 2 0 o 8 年1 O月 , 第6 6页 。

・

1 2 0‘

马

乐: O E C D税 收情 报 自动交 换新 标 准 的发 展 与局 限

边 协定 的最 新成果 , 新 标准能否得 到有效 执行 ?新 标 准能 否真正实 现全球税 收情报 自动交换 进 而有 效打 击跨 国逃 、 避税 问题?这 些 问题需 要 审慎

看待 。

[ 收稿 日期 ] 2 0 1 4 — 0 9 — 1 0 [ 作者简 介] 马 乐( 1 9 8 3 一) , 男, 宁夏银川人 , 华东政法大学国际法学院讲师, 法学博士, 华东政法大学法学博士后流动站研究人

身利益最大化。

[ 关键词 ] 税 收情报 自动交换 ; O E C D新标准 ; F A T C A

[ 中 图分 类 号 ] D 9 [ 文献标识码] A [ 文章 编 号 ] 1 0 0 0— 5 0 7 2 ( 2 0 1 5 ) 0 5— 0 l 1 9一 o 9

欧盟征收碳税对我国运输业经济的影响及对策研究

有关碳税的基本理论

❖碳税概念:

carbon tax---碳税是指针对二氧化碳排放所征收的税。 征收碳税的目的是通过税收手段,抑制向大气中排放过多的二氧 化碳,从而减缓气候变暖进程。它是根据化石燃料燃烧后排放碳 量的多少,针对化石燃料的生产、分配或使用来征收税费的。与 总量控制和排放贸易等市场竞争为基础的温室气体减排机制不同 ,征收碳税只需要额外增加非常少的管理成本就可以实现。

碳税对我国航运服务定价影响

❖ 综合上述分析可知,短期内航运需求和航运供给都会 下降,根据供求关系定价法的基本原理,航运服务总 量将会降低,但是航运服务价格则面临两种可能:提 高(左图)或降低(右图)。因而,我们将运用成本 定价法,进一步分析。

碳税对我国航运服务定价影响

❖ 基于成本定价法的航运服务价格:

国内外碳税政策的研究

❖ 我国目前的碳税现状:

❖ 中国仍属于发展中国家,为了发展经济、提高人民生活水平,能 源消耗势必会加速增长,温室气体排放的增长速度也会有较快的 增长,中国的温室气体排放属于“生存性排放”。

❖ 2010年,国家发改委和财政部联合在碳税专题报告中指出,中 国推出碳税比较合适的时间是2012年前后,且应先针对企业征 收暂不针对个人。在这份中国碳税税制框架设计中,提出了中国 碳税制度的实施框架,包括碳税与相关税种的功能定位、中国开 征碳税的实施路线图以及相关的配套措施建议。

由于低碳经济的推行,市场对有限资源的争夺势必造成国际 原油价格的攀升,而燃油成本在航运企业运营总成本中所占比例 相当大。面对高油价,航运企业有两个可能的选择:

a、转向新能源。新能源对技术的依赖性大,对企业开发资 金有很高的要求,一般的小企业根本无法应付数目庞大的研发资 金,只有当技术平均成本低于油价时,企业才可能从转向新能源 中获得利益,技术的平均成本指每一个单位产量需要支付的技术 成本,技术平均成本等于技术投入的总成本与生产量之比。目前 ,我国航运企业在新能源开放上起步较慢。

欧盟清洁能源政策及其对我国的启示

欧盟清洁能源政策及其对我国的启示欧盟清洁能源政策及其对我国的启示引言:随着全球气候变化的加剧以及可再生能源技术的迅速发展,清洁能源已成为各国可持续发展的关键领域。

欧洲联盟(欧盟)一直以来在清洁能源政策的制定和推动方面发挥着积极的作用,其经验对我国的清洁能源政策具有重要的启示作用。

第一部分:欧盟清洁能源政策的主要内容与目标1.1 欧盟清洁能源政策的主要内容欧盟清洁能源政策的主要内容包括:提高能源效率、增加可再生能源的比重、减少温室气体的排放以及推动创新和技术发展等方面。

欧盟通过法规和指令来推动清洁能源政策的实施,对各成员国进行监督和评估。

1.2 欧盟清洁能源政策的目标欧盟在2018年更新了其清洁能源政策的目标,主要包括:(1)提高能源效率:到2030年,将欧盟的能源消耗比2005年减少20%。

(2)增加可再生能源比重:到2030年,将可再生能源在欧盟总能源消耗中的比重提高到32%。

(3)减少温室气体排放:到2030年,欧盟将温室气体排放量减少至1990年水平的40%。

(4)推动创新和技术发展:通过资金投入和政策支持,促进可再生能源技术和清洁能源技术的发展。

第二部分:欧盟清洁能源政策的意义和启示2.1 减少对化石能源的依赖欧盟清洁能源政策的一个重要目标是减少对化石能源的依赖。

欧洲国家相对资源匮乏,且大部分化石能源都需要进口,所以减少对化石能源的依赖是欧盟能源安全的关键。

对我国而言,我们虽然拥有丰富的化石能源资源,但也应该通过发展清洁能源减少对化石能源的依赖,提高能源安全性。

2.2 提高能源效率欧盟清洁能源政策强调提高能源效率是节能减排的重要途径之一。

提高能源效率不仅有利于降低能源消耗和减少温室气体的排放,还可以降低能源成本,提高国家经济竞争力。

我国在此方面还存在不少潜力,通过加强能源管理、推广节能技术和建设节能型城市等措施,提高能源利用效率是我国清洁能源发展的重要任务。

2.3 增加可再生能源比重欧盟致力于增加可再生能源在总能源消耗中的比重,发展风能、太阳能、生物能等清洁能源。

欧盟对华反倾销的实质、影响及对策

2014年第6期·总第240期【国际经贸】欧盟对华反倾销的实质、影响及对策林玉洁 季 菁 刘 丽(盐城师范学院商学院,江苏盐城224051)[摘 要]通过对欧盟对华反倾销案例的研究,分析欧盟对华反倾销的实质及其对我国经济、法律、环境等方面产生的积极和消极影响,提出企业应提高产品质量安全标准,联合各方力量积极应诉;加强政府间的协商,支持鼓励企业积极应诉等对策措施。

[关键词]欧盟;反倾销;质量安全标准;应诉[中图分类号]F741 1 [文献标识码]A [文章编号]2095-3283(2014)06-0026-03 [作者简介]林玉洁(1982-),女,湖北武汉人,助理讲师,研究生,研究方向:国际贸易理论与实务;季菁(1993-),江苏扬州人,本科生,研究方向:国际贸易;刘丽(1992-),江苏扬州人,本科生,研究方向:国际贸易。

随着我国与欧盟贸易规模的日益扩大,双方贸易摩擦也逐渐增多,特别在我国加入WTO后,欧盟对华实施反倾销更加频繁。

自欧共体在1979年对我国出口的糖精和盐类商品首次发起反倾销调查以来,截至2011年底,欧盟对华反倾销的案件总数已经达到155起,并且多集中在化工、机电、橡胶、纺织、贱金属及其制品,而且征收的反倾销税也越来越高,有的甚至带有惩罚性质。

一、欧盟对华反倾销的实质(一)缓解内部矛盾,转移公众视线近年来,西方经济普遍不景气,失业率居高不下。

由表1可以看出,2003—2012年欧盟失业率基本高于30%,这种长期持续失业的状况使得欧盟的贫困人口不断增加,据欧盟统计局2012年2月发布的统计数据显示,2010年欧盟面临贫困或遭社会排斥风险的人口数量为1 15亿人,在欧盟人口总数中占比高达23 4%。

目前欧盟失业率出现了一个新特点,即青年失业率高于平均失业率,这成为社会动荡的潜在因素。

而且欧盟各成员国之间经济发展并不平衡,虽然处于统一组织内部,但是所代表的经济政治利益却各不相同。

五个经济体的负利率政策实施效果及对中国的启示

五个经济体的负利率政策实施效果及对中国的启示作者:陈昆王子浩刘钰芯来源:《金融理论探索》2021年第02期摘要:自2008年金融危机之后,2009年7月瑞典央行第一次实行负利率政策,随后丹麦央行、瑞士央行、欧洲央行、日本央行相继开启了负利率时代,期望达到抵抗通货紧缩和稳定汇率的目的。

目前,世界各国已经有超过16万亿美元的负收益率国债,尽管负利率离中国看起来有些遥远,但在世界上,负利率已经渐渐成为一种趋势。

通过实施负利率政策的五大经济体的各项经济指标数据的变化情况分析发现,负利率政策对各经济体的影响不同,并不都有效。

目前,负利率政策并不适合中国,而应当采取货币政策和财政政策相互协调配合的措施,才能取得更好的效果。

关键词:负利率;名义利率;通货紧缩;汇率;实施效果;传导机制中图分类号:F832.43 文献标识码:A 文章编号:2096-2517(2021)02-0041-10DOI:10.16620/ki.jrjy.2021.02.005一、引言本文所要探讨的负利率政策并非是国内常见的实际负利率,对于实际负利率我们并不陌生,无非是通货膨胀率超过了名义利率从而导致的负利率。

而对于长期生活在正利率环境下的我们,零利率甚至是名义负利率看起来似乎有些无法理解:为什么借钱给国家没有利息收入?为什么存钱在银行还要付钱?但是这些真真实实存在于现实生活中。

2019年8月19日,丹麦日德兰银行发放了世界上第一笔负利率贷款,贷款利率为-0.5%。

借1万块还9950块,这对于首套房贷款平均利率为5.44%的中国人来说是不可想像的。

在世界各国中负利率还有不断蔓延的趋势,前美联储主席艾伦·格林斯潘(Alan Greenspan)也表示,负利率将来很可能会蔓延到美国。

那么负利率政策的目的是什么以及它的实施效果如何?国外实施的负利率政策对中国有何启示?从2009年7月,瑞典央行第一次实行负利率政策,到2016年1月日本下调边际超额准备金率至-0.1%,多国开启负利率时代。

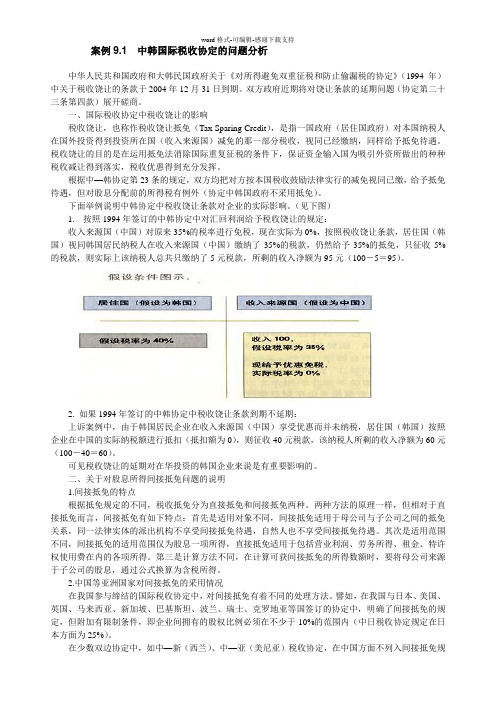

案例91-中韩国际税收协定的问题分析-中华人民共和国政府和大韩民国

案例9.1 中韩国际税收协定的问题分析中华人民共和国政府和大韩民国政府关于《对所得避免双重征税和防止偷漏税的协定》(1994年)中关于税收饶让的条款于2004年12月31日到期。

双方政府近期将对饶让条款的延期问题(协定第二十三条第四款)展开磋商。

一、国际税收协定中税收饶让的影响税收饶让,也称作税收饶让抵免(Tax Sparing Credit),是指一国政府(居住国政府)对本国纳税人在国外投资得到投资所在国(收入来源国)减免的那一部分税收,视同已经缴纳,同样给予抵免待遇。

税收饶让的目的是在运用抵免法消除国际重复征税的条件下,保证资金输入国为吸引外资所做出的种种税收减让得到落实,税收优惠得到充分发挥。

根据中—韩协定第23条的规定,双方均把对方按本国税收鼓励法律实行的减免视同已缴,给予抵免待遇,但对股息分配前的所得税有例外(协定中韩国政府不采用抵免)。

下面举例说明中韩协定中税收饶让条款对企业的实际影响。

(见下图)1.按照1994年签订的中韩协定中对汇回利润给予税收饶让的规定:收入来源国(中国)对原来35%的税率进行免税,现在实际为0%,按照税收饶让条款,居住国(韩国)视同韩国居民纳税人在收入来源国(中国)缴纳了35%的税款,仍然给予35%的抵免,只征收5%的税款,则实际上该纳税人总共只缴纳了5元税款,所剩的收入净额为95元(100-5=95)。

2. 如果1994年签订的中韩协定中税收饶让条款到期不延期:上诉案例中,由于韩国居民企业在收入来源国(中国)享受优惠而并未纳税,居住国(韩国)按照企业在中国的实际纳税额进行抵扣(抵扣额为0),则征收40元税款,该纳税人所剩的收入净额为60元(100-40=60)。

可见税收饶让的延期对在华投资的韩国企业来说是有重要影响的。

二、关于对股息所得间接抵免问题的说明1.间接抵免的特点根据抵免规定的不同,税收抵免分为直接抵免和间接抵免两种。

两种方法的原理一样,但相对于直接抵免而言,间接抵免有如下特点:首先是适用对象不同,间接抵免适用于母公司与子公司之间的抵免关系,同一法律实体的派出机构不享受间接抵免待遇,自然人也不享受间接抵免待遇。

金融专业专科毕业论文5:《论我国个人金融服务的方式与前景》

内容提要个人金融业务具有资本占用率低、经营效益稳定、服务对象分散、附加值高、领域广、风险小等特点,可以有效分散经营风险,实现商业银行规模和效益的协调发展,已成为商业银行市场竞争的焦点领域。

2011年席卷全球的经济环境动荡预计仍将对2012年全球经济形势产生持续的负面影响,欧洲主权债务危机的走势,是2012年全球经济复苏的最大不确定因素。

目前来看,随着欧盟核心国救援力度的不断加大,欧洲主权债务危机转机尚存。

国内方面,在“稳中求进”的基调之上,仍将谋求在经济整体稳定、增速小幅回落的前提下促进经济结构的调整。

但个人理财业务还处于新兴阶段。

因此,面对十分广阔的市场前景,商业银行应大力发展个人金融业务发展人才,扩大业务经营范围,增强个金融服务功能的创新,改善银行的资产、客户和收益结构,已成为推动经营战略转型的必然选择。

关键词:个人金融业务商业银行个人金融业务创新目录一、个人金融业务形势............................................ 错误!未定义书签。

二、个人理财业务同质现象严重.................................... 错误!未定义书签。

三、个人金融业务发展重点与前景 (1)(一)个人金融业务需要创新工作 (1)(二)做好个人金融业务市场的调研细分工作 (2)(三)在个人金融产品营销过程中要突出特色,树立品牌 (2)(四)重视个人业务队伍建设,推行客户选行员制................. 错误!未定义书签。

四、小结 (3)参考文献 (3)论我国个人金融服务的方式与前景一、个人金融业务形势随着国民经济的快速发展和居民财富的不断累积,个人客户已不再满足于传统的储蓄、支付结算等基本金融服务而是要求银行能够提供包括个人信贷、理财、留学金融、电子支付等在内的金融产品综合解决方案并提供快捷、高效、安全的贴心服务。

此外,随着社会法治建设的深入推进,客户维权意识不断增强,对商业银行整体服务水平提出了更高的要求。

欧盟对华反倾销之我见

欧盟 对 华 反 倾 销 的

特 征 及 其 近 期 变 化

近 年 来 .只 要 对 欧 盟对 华 采取 反

武 器限 制 我 国产 品 出 口 欧盟 自 1 8 96 年 对 中 国进 行 首例 反倾 销 立 案 调 查 以

来 .对 中 国 出 口产 品 的 反 倾 销 愈 演 愈

烈 .尤 其 是近 些年 .反 倾 销 已成 了 欧

起 . 占其对 外实 施 最 终 反 倾 销 措 施案 件 的 4 % 对 华 发 起 反 倾 销 调 查 直 至 7

使 得 中 国产 品 不 断在 世界 上 遭 遇 反 倾 销 调 查 .其 中 欧 盟可 以算 是 对 中国 进 行 反倾 销调 查最 活跃 和积 极 的地 区

在 20 0 5年 . 欧 双 边 贸 易 额 首 次 中

中 国 建 设 社 会 主 义 市 场 经 济 已 有

从 日 用 品 到 工 业 用 品 的 很 大 范 围 而 在 征 收 反 倾 销 税 的 税 率 方 面 . 除 个 别

有 类 别 . 同 时 . 对 我 国 集 中 出 口 的 优

三 十 余 年 .经 济 增 长 速 度 举 世 瞩 目 .

欧 盟 反 倾 销税 率 的征 收 有 时 高 达 几 倍 、十 几倍 甚 至 几 十倍 .早 已 背 离

以 维 持 正常 的贸 易 秩 序 、抵 消 和 防 止

倾 销 的 目的。 而是 要 通过 征 收 高额 的 反 倾 销 税 来使 中国 产 品丧 失 在 欧 盟 的 竞 争 力, 终 退 出欧盟 市场 。 最

国 际 观 察

F ONO dC OU'. K H OH E : C I l I OO T E B Al A ' I S

国际税收AEOI的发展与中国之应对——兼评OECD《税收AEOI标准》

布 了新 的 《 关 于 税 收 的 金 融 账 户 信 息 自动 交 换 标

准》 ( S t a n d a r d f o r A u t o m  ̄i c E x c h a n g e o f F i n a n c i M A c -

c o u n t I n f o r m a t i o n i n T a x M a t t e r S , 以下简称《 税收 A E — O I 标准 》 ) 。《 税收 A E O I 标准》 包 含 了此 前 O E C D 于2 0 1 4年 2月 1 3 日发 布 的 《 金 融 账 户 信 息 自动交

一

、

引言

更 进 一步 地建 立起 来 。

2 0 1 4年 7月 1 5日, O E C D在 G 2 0财 长会 议 上发

《 税收 A E O I 标 准》 和《 A E O I 标 准》 都 旨在将 税 收信 息透 明度 的国 际标 准从 专 向信 息交换 升 级为 自 动信 息交 换 。 由于 国际税 收 的 自动 信息交 换 相 比专

地推 进 税 收透 明度 和情 报 交换 国 际标 准 的发 展 , 成 为 全球 打 击跨 国逃税 和 增 强税 收 国 际合作 的推 动 者 。2 0 1 4年 7月 O E C D发 布 了《 关 于税 收 的金 融账 户信 息 自动 交换 标 准》( 简称 《 税收 A E O I 标 准》 ) , 以对 同年 2月 出 台的 《 金 融账 户信 息 自动 交 换标 准 》 ( 简称 《 A E O I 标 准》 ) 进 行 解释 。这 两份

文件 旨在将税收信息透 明度 的国源自标准从应请求的信 息交换升级为 自动信息交换 , 有助 于我 国更

欧盟ETS法案对我国民航业的影响及应对措施

欧盟ETS法案对我国民航业的影响及应对措施刘超;陈昊【摘要】Since January 1, 2012, the European Union carbon emissions trading mechanism of aviation official in regulation, but the mechanism from the beginning there have been many aviation powers protested against and opposition. Through to the EU aviation carbon tariffs legal and rationality are discussed, and connecting with the aviation power in dealing with the European Union the unilateral action of the experiences and lessons of China's civil aviation from the status quo of civil aviation in China in the future trend of low carbon environment sustainable development put forward reasonable and effective countermeas- ures.%自2012年1月1日起,欧盟碳排放交易机制正式对航空业进行规制,但该机制从一开始就遭到了许多航空大国的一致抗议和反对。

通过对欧盟航空碳关税合法及合理性进行探讨,结合航空大国在应对欧盟此次单边行动的经验教训,从中国民航业的现状入手为中国民航业在未来低碳潮流环境中的健康持续发展提出合理有效的对策。

【期刊名称】《南京财经大学学报》【年(卷),期】2012(000)006【总页数】6页(P95-100)【关键词】航空碳关税;芝加哥公约;碳排放权交易;应对措施【作者】刘超;陈昊【作者单位】南京财经大学法学院,江苏南京210046;南京财经大学法学院,江苏南京210046【正文语种】中文【中图分类】D99一、欧盟针对航空业碳排放的方案2006年12月20日,欧盟理事会通过Directive2008/101/EC正式将航空业减排纳入了EUETS,随后公布了此项安排的时间表,包括被纳入ETS的航空承运人名单及其管理成员国、提交碳排放检测计划的截止日期、检测、核证及配额分配等。

欧盟碳边境调节机制对中国的潜在影响与应对

欧盟碳边境调节机制对中国的潜在影响与应对目录一、内容简述 (2)1.1 研究背景 (2)1.2 研究意义 (3)二、欧盟碳边境调节机制的理论基础 (4)2.1 全球气候变化与碳排放问题 (6)2.2 国际气候治理与碳市场 (7)2.3 欧盟碳边境调节机制的提出背景 (8)三、欧盟碳边境调节机制的内容与特点 (10)3.1 碳排放核算与交易制度 (11)3.2 调节机制的主要措施 (12)3.3 对贸易和经济的影响 (14)四、欧盟碳边境调节机制对中国潜在影响的分析 (14)4.1 对中国出口贸易的影响 (16)4.2 对国内产业竞争力的影响 (17)4.3 对碳减排政策的影响 (18)五、中国的应对策略与建议 (19)5.1 加强国内碳减排与碳市场建设 (21)5.2 提高产品绿色竞争力 (22)5.3 积极参与国际气候合作与谈判 (23)六、结论与展望 (24)6.1 研究结论 (25)6.2 政策建议 (26)6.3 研究不足与展望 (27)一、内容简述随着全球气候变化问题日益严重,各国纷纷采取措施减少温室气体排放,以应对气候变化带来的挑战。

作为全球最大的温室气体排放国,中国在应对气候变化方面承担着重要责任。

中国政府在减排、发展清洁能源、提高能源效率等方面取得了显著成果。

在全球范围内,碳边境调节机制作为一种新兴的碳市场机制,已经开始受到各国政府和国际组织的高度关注。

欧盟碳边境调节机制作为一种具有广泛影响力的碳市场机制,对中国可能产生潜在影响。

本文将分析欧盟碳边境调节机制对中国的潜在影响,并提出相应的应对策略,以期为中国在应对气候变化方面提供有益参考。

1.1 研究背景在全球气候变化的大背景下,碳减排已成为各国共同关注的焦点。

欧盟作为全球重要的经济体之一,率先提出了碳边境调节机制(Carbon Border Adjustment Mechanism,CBAM)的构想,旨在通过设立碳关税等措施,对进口自未采取充分碳减排措施的国家的商品进行额外的碳排放成本征收。

《欧盟著作权保护期指令》对中国的启示

《欧盟著作权保护期指令》对中国的启示作者:郑勇傅芸来源:《经济研究导刊》2012年第33期摘要:欧盟于2006年12月12日批准了新的《著作权与相关权保护期的欧洲议会和理事会指令》即Directive2006/116/EC,与Directive93/98/EEC相比发生了一定变化。

欧盟的保护期指令目的在于协调各成员国的相关规定,以形成欧洲统一的共同文化市场。

保护期指令对著作权及相关权保护期,分别以作者终生加去世之后七十年和首次表演、录制、广播后五十年为基本规定。

中欧之间的经贸关系迅速发展,日益密切,欧盟的保护期指令对中国的著作权立法具有现实的借鉴意义。

关键词:著作权;相关权;保护期中图分类号:D92 文献标志码:A 文章编号:1673-291X(2012)33-0126-03一、《保护期指令》的出台背景1984年欧洲共同体委员会在“完善内部市场的白皮书”中指出:“知识产权立法方面的不同规定直接阻碍了共同体市场内的贸易和将共同体市场作为一个经济统一体的经营能力。

”这说明欧盟在20世纪80年代就有在知识产权方面趋向统一立法的要求。

著作权自产生起就受到了保护期限的限制。

世界上第一部著作权法,即英国1709年的《安娜女王法》规定,所有受著作权法保护的作品受到保护的期限都是相同且固定的,即自作品发表之日起十四年;这个期限可以被延长一次。

如今,在著作权保护期方面,欧盟各成员国的规定不尽相同,欧盟大多数成员国规定著作权保护期为作者有生之年加死亡后五十年,德国是作者有生之年加死亡后七十年。

在与著作权相关的权利方面的保护期限规定也各有特色。

欧共体法院对一个案件的判决使欧盟各成员国意识到著作权保护期的差异给共同体市场带来的妨碍。

在该案中,法院指出:由于共同体缺乏统一的相关规定,因而有关文学艺术产权的保护条件依各国法律规定执行。

该案的判决使欧盟理事会意识到保护期的差异危害到了著作权及相关权共同市场的运行,协调各国著作权及相关权保护期是实现统一大市场的必要步骤,随即著作权及相关权保护期问题被列入协调的议题日程。

欧盟碳边境调节机制的探析及其对中国的影响和应对

欧盟碳边境调节机制的探析及其对中国的影响和应对■ 付国印1,2 陈晓丽3*(1. 广东外语外贸大学南国商学院;2. 广东贸促国际商事认证中心;3. 中国科学院广州能源研究所)摘 要:欧盟碳边境调节机制(CBAM)本质上是一种新型的技术性贸易壁垒,是欧盟针对部分进口商品的碳排放向企业征收税费,该法案的实施有助于欧盟恢复经济并抢占全球气候治理的话语权及“碳排放”权的定价权,防止欧盟内部企业向排放成本更低的国家进行转移,从而避免“碳泄露”。

文章阐述了CBAM出台的背景、进展及意义,对CBAM实施可能对我国相关产业产生不同程度影响进行分析,建议应紧抓挑战和机遇,构建企业欧盟碳关税信息披露相关技术指南,推进可再生能源和碳交易市场机制建设。

关键词:碳边境调节机制,欧盟碳关税,碳泄露,气候政策DOI编码:10.3969/j.issn.1002-5944.2024.03.041Analysis of the EU Carbon Border Adjustment Mechanism and Its Impacton China and CountermeasuresFU Guo-yin1,2 CHEN Xiao-li3*(1. South China Business School of Guangdong University of Foreign Studies and Trade; 2. Guangdong International Business Certifi cation Center for the Promotion of International Trade; 3. Guangzhou Energy Research Institute, ChineseAcademy of Sciences)Abstract:The EU Carbon Border Adjustment Mechanism (CBAM) is essentially a new type of technical trade barrier, which is a tax levied by the EU on enterprises for the carbon emissions of some imported goods. The implementation of this bill helps the EU to restore its economy and seize the discourse power of global climate governance and the pricing power of "carbon emissions", prevent internal EU enterprises from transferring to countries with lower emission costs, and thus avoid "carbon leakage". The article elaborates on the background, progress, and signifi cance of the introduction of CBAM, analyzes the potential impact of CBAM implementation on relevant industries in China to varying degrees, and suggests that we should seize the challenges and opportunities, construct technical guidelines for enterprise EU carbon tariff information disclosure, and promote the construction of renewable energy and carbon trading market mechanisms.Keywords: carbon border regulation mechanism, EU carbon tariffs, carbon leakage, climate policy0 引 言全球气候变暖已是当今人类面临的主要问题之一。

欧盟碳关税对五金外贸企业的影响——以G_公司为例

【摘要】欧盟碳关税即欧盟碳边境调节机制(以下简称“EU CBAM”)于2023年10月1日进入实施过渡期,2026年正式实施,势必对中国外贸企业产生重大影响。

文章以G 公司为例,分析EU CBAM对企业的影响,提出应对建议。

【关键词】欧盟碳边境调节机制;五金外贸企业; 碳排放;碳排放交易体系【中图分类号】F812.42一、EU CBAM的背景和目标气候变化是全球面临的重大挑战之一,为了应对气候变化,各国已经参加了《巴黎协定》,要求各国采取行动减少温室气体排放,并努力实现碳中和。

欧盟27国在1990年实现了碳排放达峰,峰值为44亿吨的排放量。

此后,欧盟一直在努力减少碳排放,到了2019年,欧盟当年二氧化碳排放量已经下降至33亿吨,比1990年峰值时期减排约24.3%的水平。

为了进一步减少温室气体排放,欧盟提出了更具有挑战性的目标。

欧盟承诺到2030年将温室气体排放减少50%,2050年实现碳中和。

为了实现这个目标,欧盟制定了包括提高可再生能源比例、推动零碳排放车辆的普及、加强碳排放交易等,来实现温室气体排放的大幅度减少,以应对全球气候变化的挑战。

加强碳排放交易是欧盟减少碳排放的重要手段。

对欧盟内部应用欧盟排放交易系统(以下简称“EU ETS”),自2005年启动,设立了一定数量的排放配额,并将这些排放配额分配给涉及该系统的企业。

如果企业将其有害气体排放量保持在低于原有排放水平,排放量下降,则可出售未使用的排放配额以获得收益;如果企业将其有害气体排放量超过了其已获得分配的排放额度,企业需要购买额外的排放配额以弥补差额。

对欧盟外部启动EU CBAM,防止企业通过向低碳排放国家转移其生产(碳泄漏)来逃避欧洲联盟已实施的排放减少目标。

二、EU CBAM的进程及计算方式EU CBAM覆盖钢铁、铝、水泥、化肥、化工(氢)、电力等6大门类多种产品。

2023年10月1日启动,2026年正式实施。

2023年10月至2025年12月为过渡期,在过渡期间,企业只需履行报告义务,不需要为此缴纳费用。

欧盟法的指令

欧盟法的指令利息税是指以存款、有价证券等的利息所得为征税对象征收的一种税收。

目前,世界上许多国家都开征了利息税,但也有一些国家和地区没有开征。

从欧盟范围来看,绝大多数成员国都开征了利息税。

与其他税种一样,由于各成员国利息税制存在较大差异,欧盟各国的利息税也面临着一个如何协调各方利益、实现共赢发展的问题。

尤为重要的是,利息是影响资金流向和资本流动的一个非常重要的指标,不同的利率、不同的利息税率都会对投资者的投资倾向乃至一般居民的储蓄倾向产生影响,从而导致不同的资金流向。

首先,成员国间的利息税率差异很大,一些国家如德国、法国等利息税率较高,而卢森堡、奥地利等国的利息税率则很低,这就会导致资金会更多地从高税率成员国流向低税率成员国;其次,一些成员国规定对非居民利息收入不征税,或给予大量的税收减免,而一些成员国则对居民和非居民都征收利息税,这就会导致资金会更多地从对非居民征收利息税的成员国流向不对非居民征收或减免利息税的成员国;再次,欧盟成员国与非欧盟成员国之间的利息税率也有很大差异,一些非欧盟成员国对非居民也存在不征收或减免利息税的情况,这些实行低税率或者对非居民不征收利息税的非欧盟成员国就会吸引走欧盟成员国一部分公民的存款,这也决定了欧盟利息税的协调不可能只局限于欧盟内部,否则达不到应有的效果。

归纳起来,会对成员国造成三个后果:一是资本外逃;二是税收流失,尤其是高税国利息税流失严重;三是税收竞争。

此外,在利息税上还存在着双重征税问题需要进一步协调。

为了应对上述状况,欧盟很早就开始对成员国的利息税进行必要的协调,但是在协调过程中又遇到了一个很大阻力,这就是银行保密制度。

一直以来,除了低税率之外,实行严格的银行保密制度成为一些国家(包括欧盟成员国比利时、奥地利、卢森堡以及瑞士等非欧盟成员国和地区)吸引储户的又一法宝,这些国家不允许向外界透露任何储户信息。

然而,如果存款人母国政府不了解本国居民在海外的利息收入,则根本无从对其征税。

借鉴国外财政税收政策促进我国低碳经济发展

借鉴国外财政税收政策促进我国低碳经济发展

刘莲莲

【期刊名称】《中国经贸》

【年(卷),期】2024()11

【摘要】国外财税政策促进低碳经济发展的经验借鉴首先,在制定相关的财税政策时,必须结合本国的制度环境以降低政策的执行成本。

印度的市场经济还不发达,但是在碳排放的控制方面,印度却形成了一套非常成功的民间管理形式,这是一种普及印度每个人的清洁发展机制(郭印、王敏洁,2009)。

【总页数】3页(P30-32)

【作者】刘莲莲

【作者单位】山东省蒙阴县财政局

【正文语种】中文

【中图分类】F81

【相关文献】

1.促进我国低碳经济发展的税收政策研究

2.国外促进低碳经济发展的税收政策及启示

3.国外促进循环经济发展的税收政策及其经验借鉴

4.英国促进低碳经济发展的财政政策及对我国的借鉴

因版权原因,仅展示原文概要,查看原文内容请购买。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

欧盟利息税指令及其对我国的借鉴(1)论文利息税是指以存款、有价证券等的利息所得为征税对象征收的一种税收。

目前,世界上许多国家都开征了利息税,但也有一些国家和地区没有开征。

从欧盟范围来看,绝大多数成员国都开征了利息税。

与其他税种一样,由于各成员国利息税制存在较大差异,欧盟各国的利息税也面临着一个如何协调各方利益、实现共赢发展的问题。

尤为重要的是,利息是影响资金流向和资本流动的一个非常重要的指标,不同的利率、不同的利息税率都会对投资者的投资倾向乃至一般居民的储蓄倾向产生影响,从而导致不同的资金流向。

首先,成员国间的利息税率差异很大,一些国家如德国、法国等利息税率较高,而卢森堡、奥地利等国的利息税率则很低,这就会导致资金会更多地从高税率成员国流向低税率成员国;其次,一些成员国规定对非居民利息收入不征税,或给予大量的税收减免,而一些成员国则对居民和非居民都征收利息税,这就会导致资金会更多地从对非居民征收利息税的成员国流向不对非居民征收或减免利息税的成员国;再次,欧盟成员国与非欧盟成员国之间的利息税率也有很大差异,一些非欧盟成员国对非居民也存在不征收或减免利息税的情况,这些实行低税率或者对非居民不征收利息税的非欧盟成员国就会吸引走欧盟成员国一部分公民的存款,这也决定了欧盟利息税的协调不可能只局限于欧盟内部,否则达不到应有的效果。

归纳起来,会对成员国造成三个后果:一是资本外逃;二是税收流失,尤其是高税国利息税流失严重;三是税收竞争。

此外,在利息税上还存在着双重征税问题需要进一步协调。

为了应对上述状况,欧盟很早就开始对成员国的利息税进行必要的协调,但是在协调过程中又遇到了一个很大阻力,这就是银行保密制度。

一直以来,除了低税率之外,实行严格的银行保密制度成为一些国家(包括欧盟成员国比利时、奥地利、卢森堡以及瑞士等非欧盟成员国和地区)吸引储户的又一法宝,这些国家不允许向外界透露任何储户信息。

然而,如果存款人母国政府不了解本国居民在海外的利息收入,则根本无从对其征税。

这样一来,银行间信息交换就成为利息税协调的关键。

尽管一波三折,欧盟理事会还是在20XX年6月3日颁布了期待已久的《对存款所得采用支付利息形式的税收指令》(Council Directive 20XX/48/EC of 3 June 20XX on taxation of savings ine in the form of interest payments)(以下简称《利息税指令》或《指令》)。

一、利息税指令出台的过程(一)一度搁浅的《利息税指令》早在1998年欧盟委员会就提出了协调利息税的“共存模式”(co-existence model)议案。

在这个模式下,成员国可以在从源征收预提税和向存款者所在居民国提供存款所得信息中,选择其一履行义务。

最后这个议案未获通过,这主要是因为不断加深的政治壁垒,使非欧盟国家不愿采取同等的或相似的措施来配合欧盟境内利息税的协调。

尤其是一直将银行保密制度视为其金融体系基石的瑞士。

作为瑞士竞争对手的卢森堡和奥地利宣称只有《行动指南》中规定的有害税收措施被制止时,他们才会同意通过利息税指令。

欧盟如果让各成员国协调利息税制并建立信息交换制度,无疑会损害一些以金融业为支柱行业的成员国的利益,而最后的结果可能会使欧盟境外的第三国竞争者受益,并会对资本流动造成扭曲性影响,从而影响内部大市场的有效运作。

在这种情况下,这个行将达成一致的指令在一片争论声中偃旗息鼓,一度搁浅。

(二)欧盟与瑞士达成妥协瑞士掌握着全球1/3的私人储蓄,主要是瑞士的中立国地位与存款保密制度影响着这些存款。

银行保密法虽然为正当的客户保守了秘密,但瑞士也因此成为洗钱和逃税者的天堂。

为了有效打击洗钱和偷漏税行为,欧盟要求瑞士公布欧盟成员国公民在瑞士银行的存款帐户情况。

20XX年欧盟各国财长达成一致意见,准备在欧盟成员国内部实行税务信息共享,有效地避免税收外流。

欧盟希望瑞士能够助其一臂之力,自动地提供储户信息。

布鲁塞尔方面为了防止欧盟的税收计划失败,表示在过渡期结束以后,每个成员国都应该引进一种系统,使储户所在国能够跟踪该储户在另一个欧盟国家所获得的利润,这样不管储户是否公布其财产状况,政府都能够照常征税。

尽管瑞士并不是欧盟成员国,但奥地利和比利时都坚持,如果要他们参与银行信息交换,那么必须使同样实行银行保密制度的瑞士等国也参与欧盟的银行信息交换。

欧盟与美国的协商进行得很顺利,而与列支敦士登、摩纳哥、安道尔共和国、圣马力诺以及泽西岛等国的谈判则取决于与瑞士的谈判成功与否。

瑞士同意向在其银行存款的欧盟成员居民征收35%的利息税,并在不透露存款人帐户信息的情况下把税金直接交给欧盟各国,但这一措施未能获得欧盟的满意。

欧盟讨论是否要采取制裁措施,迫使瑞士放弃银行保密制度。

英国表示了最为强硬的立场,威胁要对瑞士进行制裁,采取有关措施,限制资本从欧盟流入瑞士。

欧盟负责内部市场事务的委员弗里茨·博尔克斯泰因警告说,如果瑞士与欧盟不能达成一致,那么欧盟税收一揽子计划可能泡汤。

他还敦促德国和其他成员国政府从瑞士抽资。

20XX年2月19日,德国部长会议通过了一项新的《税收赦免法案》,规定从当年7月1日起,将资金转移到国外的德国逃税者只要补缴25%的利息税,就可以在一定期限内将“黑钱”转回德国境内而不受任何惩罚。

同时,意大利为拥有瑞士帐户的本国公民提供税费赦免的政策,已经使800亿欧元的资金重新回到意大利,这其中有60%来自瑞士。

瑞士南部泰辛州因此遭受了严重的打击。

20XX年6月在欧盟强大的经济压力下,瑞士与欧盟终于达成有关利息税的协议,同意从20XX 年1月起对欧盟成员国居民在瑞士的存款征收15%的利息预提税,这一税率到20XX年提高至35%,瑞士将把税款的75%交还给储户原籍国。

然而,瑞士一直要求将执行双边利息税协议与签署《申根协定》挂钩,以免瑞士的银行保密制度受到威胁。

《申根协定》第51条规定,如果涉及偷漏税犯罪,有关国家有义务提供个人银行存款信息。

这一规定与瑞士银行保密法的相关内容存在抵触。

只有保证瑞士银行保密法将来不受《申根协定》约束,瑞士才能如期执行《利息税协定》。

20XX年5月14日,欧盟与瑞士代表在布鲁塞尔就双边关系中的遗留问题达成妥协,瑞士将在签署《申根协定》的同时获准保留其银行保密法。

(三)《利息税指令》的出台 20XX年6月3日欧盟正式公布了欧盟理事会通过的20XX/48/WC《利息税指令》。

该《指令》要求成员国在20XX年1月1日前出台和公布与指令相一致的法律、法规和行政规章,并在20XX年1月1日起实施。

紧接着,在20XX年底,欧盟又同摩洛哥、圣马利诺、列支敦士登、安道尔达成了协议,为《指令》在20XX年1月1日的正式实施提供了良好的基础。

这些国家将采取与瑞士相类似的方式,执行利息税指令。

欧盟出台这部指令的最终目的是保证各成员国对其税收居民在其他成员国及相关非欧盟成员国所取得的利息收入,可以按照该国的法律进行有效征税的权利。

这不仅打击了偷漏税的行为,同时也保证了各成员国税收主权的完整性。

二、《利息税指令》的主要内容(一)指令中的几个关键术语支付利息是指:1.支付或在银行帐户中存入与各种债务转移有关的利息,无论是否有担保保证或是否参与了债务人利益分配的权利,但来自公债和债券的政府所得和公司所得,包括附着在这样的公债、证券或债券的溢价和红利以及迟延付款的罚金等都不是利息支付;2.在上述有关的债务转移中因买卖、偿付或赎回关系产生的增值利息或资本利息;3.通过特定的某些机构直接或间接地投资,由与理事会85/611/EEC指令中规定相一致的集体投资证券交易机构① 分配的利息衍生的利息;4.如果投资者通过共同投资机构或特定的部门直接或间接地投资,其中投资资产占债务转移的40%以上,通过股票或基金单位的购买、偿付或赎回获得的所得。

受益人是指收到利息或其利息已被保证支付的个人,除非他能证明他没有收到他的利息或者他的利息没有被保证支付。

支付机构是指对受益人的既得利益进行支付或保证支付的任何经济机构,可能这个机构是在债务支付中应支付利息的债务人,或是由债务人管理的机构,或是应向受益人支付利息或保证支付利息的债务人。

在《指令》第4条中列举了一些特殊情况,比如向设立在成员国内的任何机构支付利息或保证向受益人支付利息,这样的支付或保证支付行为也可认定其为支付机构。

(二)适用范围《指令》只适用于对以利息形式支付的收入所得征税,排除了相关的对养老金和保险利息的征税,在地域范围上,《指令》的适用超出了欧盟条约覆盖的领土范围内的支付机构支付的利息,具有一定的特殊性。

1.属地效力事实上,《指令》适用的范围已经远远超出了欧盟地域的屏障,辐射到许多非欧盟国家和地区。

为了保证《指令》在欧盟的有效实施,防止非欧盟国家和地区从中渔利,阻碍甚至破坏《指令》的实施,欧盟通过与有关国家进行谈判,使该指令扩大适用到非欧盟成员国和欧盟成员国的海外属地。

(1)对非欧盟成员国的适用非欧盟成员国的支付机构在向欧盟成员国居民支付收入所得利息时,也必须采取相同的措施,有条件地实施《指令》。

如果不采取这些相同的措施,《指令》关于减少逃税的目的就会大打折扣。

其中与瑞士达成的有关协议的基本内容,构成了欧盟与安道尔、列支敦士登、摩洛哥、圣马利诺之间协议内容的基础。

该协议的基本内容包括:一是在《指令》的过渡期内,可以保留银行保密制度,但须征收预提税,所征预提税获得的财政收入应以与比利时、卢森堡、奥地利相同的财政收入分配比例,在欧盟税收居民国和支付地国之间进行分配;二是在受益人同意向其税收居民国公开其利息所得时,支付地国也可以自愿向欧盟成员国披露有关利息支付的信息;三是当偷税或类似违法行为发生时,可以要求支付地国进行信息公开;四是缔约方应依照国际形势发展,适时检查《指令》的执行情况。

(2)对欧盟成员国海外属地的适用所有欧盟成员国的海外属地,例如泽西岛、根西岛、曼岛、开曼岛、维尔京群岛以及加勒比海附属地,这些往日的避税天堂,都将采取指令规定的相似措施。

例如,他们要实施信息汇报制度或者在过渡期内依照与比利时、卢森堡、奥地利相同的规定,征收预提税。

在理事会高层会议达成的意见中,这些海外属地必须建立一个范本条约,构成他们与每一个欧盟成员国达成双边协议的基础。

2.属人效力《指令》仅适用于向欧盟成员国的自然人的利息支付,而不适用于向公司等法人的利息支付,也不适用于向非欧盟成员国自然人的利息支付。

(三)核心制度——信息交换制度 1.由支付机构汇报当受益人(beneficial owner)是一成员国税收居民,而支付机构(Paying agent)位于另一成员国境内时,《指令》规定支付机构应该向其所在国主管当局报告最低限度的信息。