(推荐精品)2016年增值电信行业分析报告

2016年增值电信业统计月报

表 号:通增1表 制定机关:工业和信息化部 批准机关:国家统计局 批准文号:国统制[2014]95号 有效期至:2016年12月31日2016年增值电信业统计月报填报单位:省(区、市)通信管理局月报单位名称: 企业类别:(跨地区/省内)指标名称计量单位指标代码 本年实际上年同期从事增值电信业务人员 人 VA1195营业收入 万元 VC1000 营业成本 万元 VC1100 营业税金及附加 万元 VC1200 应交增值税 万元 VC1201 营业利润 万元 VC1800 企业所得税 万元 VC1900 研发费用 万元 VC2300 固定资产投资 万元 VC2400 增值电信业务收入万元 VC5000 其中:互联网数据中心业务收入万元 VC5100 呼叫中心业务收入 万元 VC5200 互联网接入服务业务收入 万元 VC5400 信息服务收入万元 VC5700 其中:网络广告收入 万元 VC5710 其中:搜索广告收入 万元 VC5711 视频广告收入 万元 VC5712 网页广告收入万元 VC5713 网络游戏业务收入万元 VC5720 其中:客户端游戏收入 万元 VC5721 网页游戏收入 万元 VC5722 手机游戏收入万元 VC5723 电子商务平台收入万元 VC5730 互联网数据中心总接入带宽 Mbps VD1000 互联网数据中心服务器数量 台 VD1010 互联网数据中心机房设施投资 万元 VD1020 互联网宽带接入用户数 户 VA2200 互联网宽带接入投资 万元 VD2010 电子商务交易额 万元 VC5600 其中:自营平台万元VC5650指标名称计量单位指标代码本年实际上年同期最高同时在线用户数万户VD3010日均搜索请求量次VD3020收录网页数量个VD3030网络视频数个VD3040网络视频点播总时长万分钟VD3050移动应用APP个数个VD3060移动应用APP下载量次VD3070注:1、经济效益和业务收入指标的实际数均为年初到本期的累计数。

增值电信市场分析报告

增值电信市场分析报告1.引言1.1 概述概述:增值电信市场是指在传统电信基础服务的基础上,通过信息技术和网络技术提供的各种附加值服务。

随着信息技术和通信技术的不断发展,增值电信市场已经成为了电信行业发展的重要组成部分。

本报告旨在对增值电信市场进行全面分析,从市场概况、发展趋势和主要参与者等方面进行深入研究,为电信行业相关企业和投资者提供决策参考。

1.2 文章结构文章结构部分主要包括对整篇文章的框架和内容安排进行介绍。

首先,本文将首先介绍增值电信市场的概况,包括其定义、范围和市场规模情况。

其次,将分析增值电信市场的发展趋势,探讨未来市场的走势和发展方向。

接着,本文将针对增值电信市场的主要参与者进行分析,包括运营商、服务提供商和消费者需求的影响等方面。

最后,通过对以上内容的阐述,进一步展望增值电信市场的发展前景和竞争格局,同时提出相关的总结与建议。

通过这样的结构安排,可以全面深入地了解增值电信市场的现状和发展趋势,为读者提供全面的市场分析报告。

1.3 目的文章的目的是通过对增值电信市场进行深入分析,全面了解当前市场的发展状况和趋势,以及主要参与者的情况。

通过对市场的研究,探讨增值电信市场的发展前景和竞争格局,并提出针对性的建议,为相关企业和机构提供决策参考。

同时,也旨在对读者进行增值电信市场的全面介绍,帮助读者更好地了解该市场的特点和规律,从而为相关行业的从业人员和投资者提供参考依据。

1.4 总结:本报告对增值电信市场进行了全面的分析和研究。

通过对市场概况、发展趋势以及主要参与者的分析,我们发现增值电信市场呈现出快速发展的趋势,各类增值服务不断涌现,市场竞争日益激烈。

在竞争格局方面,大型电信运营商占据市场主导地位,但随着新兴企业的崛起,市场格局可能发生变化。

我们对增值电信市场的发展前景和竞争格局进行了展望和分析,并提出了相应的建议。

我们希望本报告能对相关行业人士提供参考,为他们在增值电信市场的发展和竞争中提供指导和决策依据。

电信增值业务市场分析报告

电信增值业务市场分析报告1.引言1.1 概述概述: 本报告旨在对电信增值业务市场进行全面分析,旨在为相关从业人员和决策者提供有益信息。

随着信息技术的迅猛发展和电信行业的日益成熟,电信增值业务市场逐渐成为电信企业的重要利润来源。

本报告将对电信增值业务的概念、发展历程以及市场现状进行详细解读,同时对电信增值业务市场的潜力、竞争格局和发展趋势进行深入分析,以期为业内人士提供全面的市场洞察和发展建议。

1.2 文章结构文章结构部分的内容:本报告主要分为引言、正文和结论三个部分。

引言部分包括概述、文章结构、目的和总结四个小节。

在概述部分,将介绍电信增值业务的概念和重要性。

文章结构部分说明了整篇报告的组织结构和各部分的内容概要。

目的部分阐明了本报告撰写的目的,即分析电信增值业务的市场现状和发展趋势。

最后,总结部分对报告的核心内容进行了概括和总结。

正文部分包括电信增值业务概念、电信增值业务的发展历程和电信增值业务的市场现状三个小节。

在这些部分中,将详细介绍电信增值业务的定义、发展历史和现阶段的市场情况,为后续结论部分的分析提供必要的背景和数据支持。

结论部分将对电信增值业务市场的潜力、竞争格局和发展趋势进行分析和总结。

通过对市场潜力的评估、竞争格局的分析和发展趋势的预测,为相关行业提供决策参考和发展建议。

1.3 目的:本报告旨在对电信增值业务市场进行深入分析,以便更好地了解该市场的发展现状、竞争格局和潜力。

通过对电信增值业务概念、发展历程和市场现状的探讨,我们旨在为电信运营商和相关企业提供有价值的市场信息和发展建议。

同时,本报告也旨在为相关研究人员和学者提供参考,促进对电信增值业务市场的更深入研究和探讨。

通过对电信增值业务市场的全面分析,我们希望能够为业内人士和决策者提供参考,帮助他们制定有效的市场策略,推动电信增值业务市场的健康发展。

1.4 总结:在本报告中,我们对电信增值业务进行了全面的市场分析。

首先,我们概述了电信增值业务的概念,并介绍了其在电信行业中的重要性。

全国增值电信业务市场发展情况报告

权威发布全国增值电信业务市场发展情况报告()中国信息通信研究院全国增值电信业务市场发展情况报告()一、总体发展情况截至 2016 年 3 月底,全国增值电信业务经营许可企业共34505 家,其中工业和信息化部许可的跨地区企业4182 家,各省(区、市)通信管理局许可的本地企业合计 30323 家,较上一月分别增长 %、%、%。

4182 家跨地区企业中,国有控股企业 136 家,占经营者总数的 %;民营控股企业 4009 家,占经营者总数的 %;外商投资企业 37 家,占经营者总数的 %。

图1全国持证企业数量二、分业务发展情况按照 2015 版《电信业务分类目录》,增值电信业务包括:互联网数据中心业务、内容分发网络业务、国内互联网虚拟专用网业务、互联网接入服务业务等 4 项第一类增值电信业务,在线数据处理与交易处理业务、国内多方通信服务业务、存储转发类业务、呼叫中心业务(含国内呼叫中心业务和离岸呼叫中心业务)、信息服务业务(包含仅限互联网信息服务和不含互联网信息服务两个子项)、互联网域名解析服务业务等6 项第二类增值电信业务,以及模拟集群通信业务、无线寻呼业务、国内甚小口径终端地球站通信业务、第二类数据通信业务(含固定网国内数据传送业务和无线数据传送业务)、用户驻地网业务、网络托管业务等6 项比照增值电信业务管理的基础电信业务,共计 16 个大项,19 个子项。

其中模拟集群通信业务、无线数据传送业务 2 项因业务萎缩,今后不再发放新的经营许可,离岸呼叫中心业务、用户驻地网业务 2 项仍处于试点阶段,其他 15 项为正常许可项目。

按照上述增值电信业务分类,34505 家增值电信企业合计拥有 42251 个许可项目。

其中,22299 个信息服务业务(仅限互联网信息服务),11694 个信息服务业务(不含互联网信息服务),2869 个国内呼叫中心业务,1421 个在线数据处理与交易处理业务,2219 个互联网接入服务业务,850 个互联网数据中心业务,其他业务 899 个。

电信增值业务行业分析报告及未来五至十年行业发展趋势报告

电信增值业务行业分析报告及未来五至十年行业发展趋势报告一、绪论电信增值业务作为当前电信行业的重要组成部分,发挥着促进电信企业经济增长和提升服务能力的重要作用。

本报告将对电信增值业务行业进行深入分析,并展望未来五至十年的发展趋势。

二、电信增值业务行业现状分析1. 市场规模电信增值业务市场规模持续扩大,与传统通信服务相对稳定。

根据数据显示,近年来电信增值业务市场年均增长率超过10%,呈现出良好的发展势头。

2. 主要业务领域电信增值业务主要分为内容服务、移动支付、云计算、物联网、大数据等领域。

其中,内容服务占据较大份额,包括音乐、视频、游戏等多样化的内容提供服务。

3. 业务创新与技术驱动电信增值业务的发展离不开业务创新和技术驱动。

新兴技术如人工智能、区块链等为电信增值业务提供了更广阔的发展空间,推动了用户体验的不断提升。

三、电信增值业务行业挑战分析1. 竞争激烈目前,电信增值业务市场竞争异常激烈,各大电信运营商纷纷加大投入,争夺市场份额。

同时,互联网企业也加入了竞争行列,加剧了市场竞争的激烈程度。

2. 规章制度不完善电信增值业务行业相关法规和监管政策相对滞后,对市场监管的力度不够,存在一定风险。

此外,保护用户信息安全和隐私也是当前亟待解决的问题。

四、电信增值业务行业发展趋势1. 5G技术的应用5G技术的广泛应用将极大地推动电信增值业务的发展。

5G的高带宽、低时延特性将使用户享受到更高质量的增值服务,如高清视频、增强现实等。

2. 数据驱动的业务模式随着大数据技术的发展,电信增值业务将更加注重数据的积累和分析。

通过对用户数据的深入挖掘,提供个性化、精准的增值服务将成为未来的发展方向。

3. 跨界合作与融合发展电信增值业务行业将进一步与其他行业实现跨界合作与融合发展。

例如,在物联网和智能家居领域,电信运营商可以与家电厂商、智能设备提供商等合作,推动相关业务的创新与发展。

4. 增值服务升级未来,电信增值业务将从传统的内容服务向更高级别的服务升级。

2016年增值电信行业分析报告

2016年增值电信行业分析报告2016年3月目录一、行业管理 (4)1、行业监管部门及监管体制 (4)(1)工业与信息化部 (4)(2)中国通信企业协会 (4)(3)电信运营商 (4)2、行业主要法律、法规及政策 (5)二、行业发展概述 (6)1、行业发展历史沿革 (6)2、通信技术的进步推动增值电信服务产业发展 (8)三、行业发展趋势及前景 (9)1、市场规模 (9)2、客户规模 (10)3、业务规模 (11)4、行业发展趋势 (12)(1)整个增值电信服务业务市场规模将持续增长,增长速度放缓 (12)(2)技术创新引发业务融合和平台开放大潮 (13)(3)增值电信服务价值向移动互联网转移 (14)(4)行业整合加剧,业务呈现多元化趋势 (14)四、影响行业发展的因素 (15)1、有利因素 (15)(1)4G规模化商用推动增值电信行业向纵深发展 (15)(2)移动终端技术的进步对增值电信行业发展形成有力支持 (15)(3)行业规范发展程度不断提高 (15)(4)庞大用户群体构成业务发展扎实基础 (16)(5)行业政策支持 (16)2、不利因素 (16)(1)外资进入可能会对行业发展造成冲击 (16)(2)行业竞争度高造成一定市场混乱 (17)五、行业竞争程度及行业壁垒 (17)1、增值电信业务行业,各行业提供商的市场集中度偏低,市场竞争比较激烈 (17)2、进入行业的主要壁垒 (18)(1)市场准入壁垒 (18)(2)电信运营商监管壁垒 (18)(3)市场经营壁垒 (19)(4)与电信运营商的合作壁垒 (20)一、行业管理1、行业监管部门及监管体制行业监管部门及监管体制包括:中华人民共和国工业和信息化部以及在各省、自治区、直辖市设立的通信管理局,实行以工信部为主的部省双重管理体制。

国内增值服务行业的行政主管部门是国家工业和信息化部和各地通信管理局,行业自律组织为各地的通信行业协会,此外基于增值行业经营模式的特殊性,此类公司还受电信运营商的管理。

2016年电信运营商大数据分析报告(完美版)

(此文档为word格式,可任意修改编辑!)2016年5月目录1 移动互联推动运营商跨入大数据时代 52 通信大数据价值对比互联网、金融大数据特点显著 521、大数据技术助力运营商数据获取能力拓展 522、互联网企业大数据人群广度上仍有所不足 623、金融企业大数据在对人群属性定位在过于狭窄724、运营商大数据在定位用户O2O需求方面优势显著73 DT 时代通信大数据将迎来货币化大机会831、通信大数据可细分为五个产业环节932、采集环节价值并不显著1033、非结构化数据特点推动大数据库卡位的价值11331、创新公司高估值表明大数据底层架构体系受到欢迎12 332、Hadoop 体系将是大数据时代最有可能的发展方向12 333、适应DT时代运营商积极转变134 大数据分析将占据未来产业链技术能力核心1641、分析工具类公司高估值表明大数据分析体系有较高价值1642、大数据分析将是有别于传统数据分析的新市场1743、大数据应用将是最大的蛋糕所在19431、大数据营销公司获得市场青睐19432、大数据变现将是整个大数据应用的最后一公里19 5、通信大数据应用将迎来蓝海时代2051、大数据行业现状2052、运营商大数据商业模式22521、传统模式:经营分析24522、第三方分析25523、精准营销26524、第三方合作2753 运营商大数据市场规模28531、运营商DSP 29532、消费金融32533、信息安全监测34534、运营商大数据加大投入356、电信运营商大数据投资建议3661、运营商大数据进入实质性商业阶段3762、由互联网服务及行业信息化带来的大量数据所造就的大数据机遇3863、大数据挖掘技术快速发展397、主要公司分析4071、东方国信4172、烽火通信4233、荣之联4374、风险提示441 移动互联推动运营商跨入大数据时代互联网时代正面临着从IT(Information Technology)时代向DT(Data Technology)时代的演进,大数据已经成为主旋律,而作为最为庞大的大数据资源行业——电信运营商行业即将面临时代赋予的机遇,带来诸多的投资机会。

2016年增值电信行业分析报告(经典版)

(此文档为word格式,可任意修改编辑!)2016年8月目录一、行业管理体制及主要相关法律法规 41、行业管理体制 42、行业主要相关法规政策 5(1)主要法律法规 5(2)相关政策 5二、行业发展状况及趋势 61、行业发展基本状况 62、行业发展趋势7(1)通信行业运行平稳7(2)移动用户规模不断提高9三、行业市场规模及发展趋势101、传统的增值电信业务市场规模在逐步缩小102、移动互联网应用行业发展现状和趋势11四、主要风险特征111、行业风险特征112、市场风险特征123、政策风险12五、行业竞争格局12六、主要行业壁垒131、市场准入壁垒132、与电信运营商的合作壁垒13根据《中华人民共和国电信条例》之规定,国内电信业务分为基础电信业务和增值电信业务。

基础电信业务是指电信运营商提供公共网络基础设施、公共数据传送和基本话音通信服务的业务,是保证满足消费者基本通信需求的业务;增值电信业务是指凭借公用电信网资源而开发的附加通信业务,是运营商提供给消费者的更高层次的信息需求,是集语音、视频、图片、文字等为一体的多元化业务,是多种业务的集成体。

一、行业管理体制及主要相关法律法规1、行业管理体制国内增值电信行业的行政主管部门是国家信息产业部和各地通信管理局。

信息产业部的主要职责是拟定产业发展战略、方针政策、总体规划和法律法规,制定电子信息产品的技术规范,并依法对电信与信息服务市场进行监管,实行必要的经营许可制度以及进行服务质量的监管。

各地通信管理局贯彻执行国家信息产业部关于电信行业管理的方针政策和有关法律法规,依法管理电信和信息服务业务市场,规范市场经营行为,维护市场的公平竞争。

各地的通信行业协会作为增值电信行业内部的管理机构,接受各省(区、市)通信管理局的指导,其职能为加强行业管理,增进行业协调,开展行业自律,维护行业、企业及消费者的合法权益。

增值电信服务提供商一般需要通过与电信运营商合作,依靠电信运营商的网络通道和接入平台提供增值业务。

2016年度我国通信行业市场综合发展态势图文深度调研分析报告

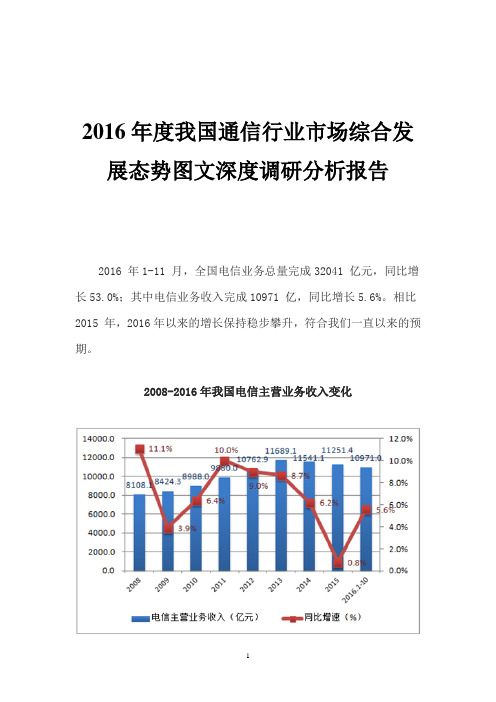

2016年度我国通信行业市场综合发展态势图文深度调研分析报告2016 年1-11 月,全国电信业务总量完成32041 亿元,同比增长53.0%;其中电信业务收入完成10971 亿,同比增长5.6%。

相比2015 年,2016年以来的增长保持稳步攀升,符合我们一直以来的预期。

2008-2016年我国电信主营业务收入变化从2016 年营业收入看,电信业务止住自2011 年以来增速下滑的趋势,一举恢复到2014 年的增速水平,整体业务规模维持在1.1 万亿的水平。

我们分析营业收入的内部结构的变化和业务的盈利模式的转变是扭转增速下滑的主要因素。

随着4G 网络和移动互联网成为未来变革主流基础因素,我们预计2017 年以后运营业务互联网化演进将在电信运营业务中进一步深化和融合。

2016年1-11 月,我国电信固定资产投资完成额为2989.7 亿元,同比降低9.4%。

电信固定资产投资自去年达到高峰后,2016年伊始就呈现出下跌的趋势。

其主要原因是中国移动、中联通和中电信的4G 网络建设进入中后期,今年以来的电信固定资产投资开始逐步降温。

2017 年随着运营商的4G 网络建设投入转向网络优化领域,加之光纤固网的建设进一步提速,我们预计17 年电信固定投资额将能维持在3000 亿的水平,总体规模变化不大。

2008-2016年中国电信固定资产投资完成额变化移动宽带用户持续增长,其中4G 用户增长是主因。

2016年1-11 月全国移动电话用户比上年末累计净增4827 万户,达到13.2 亿户,同比增长1.23%。

移动宽带用户(即3G 和4G 用户)总数达到9.17 亿户,占移动电话用户的69.5%。

其中, 4G 用户持续爆发式增长的主因是2G 和3G 用户稳步向4G 用户转换,总数达到7.34 亿户,净增3.04 亿户,占移动电话用户的比重达到55.7%。

2008-2016年中国移动电话用户规模从增速方面看,2016 年1-11 月新增移动电话用户同比增长175%,增速加速的主要原因是4G 网络建设完成,宽带网络体验度大大提高,移动互联网应用丰富度也快速提升,由此吸引大规模新的用户,再加上2G/3G 向4G 网络迁移升级用户的扩散效应,使得用户增长进一步向天花板上靠拢。

2016年3月全国增值电信业务市场发展情况报告(2016年4月)

权威发布全国增值电信业务市场发展情况报告(2016.3)中国信息通信研究院全国增值电信业务市场发展情况报告(2016.3)一、总体发展情况截至 2016 年 3 月底,全国增值电信业务经营许可企业共34505 家,其中工业和信息化部许可的跨地区企业4182 家,各省(区、市)通信管理局许可的本地企业合计 30323 家,较上一月分别增长 1.33%、-0.5%、1.58%。

4182 家跨地区企业中,国有控股企业 136 家,占经营者总数的 3.25%;民营控股企业 4009 家,占经营者总数的 95.86%;外商投资企业 37 家,占经营者总数的 0.89%。

图1全国持证企业数量二、分业务发展情况按照 2015 版《电信业务分类目录》,增值电信业务包括:互联网数据中心业务、内容分发网络业务、国内互联网虚拟专用网业务、互联网接入服务业务等 4 项第一类增值电信业务,在线数据处理与交易处理业务、国内多方通信服务业务、存储转发类业务、呼叫中心业务(含国内呼叫中心业务和离岸呼叫中心业务)、信息服务业务(包含仅限互联网信息服务和不含互联网信息服务两个子项)、互联网域名解析服务业务等 6 项第二类增值电信业务,以及模拟集群通信业务、无线寻呼业务、国内甚小口径终端地球站通信业务、第二类数据通信业务(含固定网国内数据传送业务和无线数据传送业务)、用户驻地网业务、网络托管业务等 6 项比照增值电信业务管理的基础电信业务,共计 16 个大项,19 个子项。

其中模拟集群通信业务、无线数据传送业务 2 项因业务萎缩,今后不再发放新的经营许可,离岸呼叫中心业务、用户驻地网业务 2 项仍处于试点阶段,其他 15 项为正常许可项目。

按照上述增值电信业务分类,34505 家增值电信企业合计拥有 42251 个许可项目。

其中,22299 个信息服务业务(仅限互联网信息服务),11694 个信息服务业务(不含互联网信息服务),2869 个国内呼叫中心业务,1421 个在线数据处理与交易处理业务,2219 个互联网接入服务业务,850 个互联网数据中心业务,其他业务 899 个。

电信2016的总结汇报

电信2016的总结汇报电信2016年总结汇报尊敬的领导、各位同事:大家好!我是电信公司的XX,今天非常荣幸能够在这里为大家带来电信公司2016年的总结汇报。

在过去的一年里,我们面临了许多挑战,但也取得了一系列重要的成就,现在让我来为大家一一汇报。

首先,我们要谈的是公司的业绩。

在2016年,电信公司取得了前所未有的良好业绩。

公司年度营业额达到了XX亿元,比去年同期增长了XX%。

公司在移动和固定电话、宽带、互联网等多个领域都取得了显著的进展。

在移动通信领域,电信公司继续保持了稳步增长的态势。

今年,我们成功推出了一系列优质的4G套餐,吸引了大量用户加入我们的网络。

同时,我们也加大了对网络的投入和改造,提升了网络的覆盖范围和质量。

这使得我们在大都市和农村地区都取得了良好的用户留存率和客户满意度。

另外,在固定电话和宽带领域,电信公司也取得了显著的进展。

我们改进了网络设施,提高了稳定性和传输速度。

与此同时,我们也推出了一系列的优惠政策和创新的产品,吸引了大量用户加入我们的固定电话和宽带服务。

这一系列举措使得我们在市场上取得了显著的竞争优势。

与此同时,我们也在互联网领域开展了大量的创新工作。

我们推出了一系列的互联网应用和服务,包括在线购物平台、在线支付平台等,得到了广大用户的热烈欢迎。

这不仅帮助我们实现了产品多元化,还有效提高了我们的盈利能力。

在人才培养方面,电信公司也取得了一系列重要成果。

我们加强了对员工的培训和专业发展支持,提高了员工的工作能力和专业素质。

我们也加大了人才招募和引进的力度,不断补充和优化公司的人才队伍。

这些措施为公司的发展提供了强有力的人才支持。

此外,电信公司在社会责任方面也做出了积极贡献。

我们参与了多项社会公益活动,包括帮助贫困地区修建基础设施、支持教育事业等。

我们也积极响应国家号召,推广电子商务、绿色通信等环保理念。

总的来说,2016年对电信公司来说是丰富而充实的一年,我们在各个方面都取得了显著的进展。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2016年增值电信行业分析报告(此文档为word格式,可任意修改编辑!)2016年4月目录一、行业管理体制及主要相关法律法规 41、行业管理体制 42、行业主要相关法规政策 5(1)主要法律法规 5(2)相关政策 5二、行业发展状况及趋势 61、行业发展基本状况 62、行业发展趋势 7(1)通信行业运行平稳 7(2)移动用户规模不断提高 9三、行业市场规模及发展趋势 101、传统的增值电信业务市场规模在逐步缩小 102、移动互联网应用行业发展现状和趋势 11四、主要风险特征 111、行业风险特征 112、市场风险特征 123、政策风险 12五、行业竞争格局 12六、主要行业壁垒 131、市场准入壁垒 132、与电信运营商的合作壁垒 13根据《中华人民共和国电信条例》之规定,国内电信业务分为基础电信业务和增值电信业务。

基础电信业务是指电信运营商提供公共网络基础设施、公共数据传送和基本话音通信服务的业务,是保证满足消费者基本通信需求的业务;增值电信业务是指凭借公用电信网资源而开发的附加通信业务,是运营商提供给消费者的更高层次的信息需求,是集语音、视频、图片、文字等为一体的多元化业务,是多种业务的集成体。

一、行业管理体制及主要相关法律法规1、行业管理体制国内增值电信行业的行政主管部门是国家信息产业部和各地通信管理局。

信息产业部的主要职责是拟定产业发展战略、方针政策、总体规划和法律法规,制定电子信息产品的技术规范,并依法对电信与信息服务市场进行监管,实行必要的经营许可制度以及进行服务质量的监管。

各地通信管理局贯彻执行国家信息产业部关于电信行业管理的方针政策和有关法律法规,依法管理电信和信息服务业务市场,规范市场经营行为,维护市场的公平竞争。

各地的通信行业协会作为增值电信行业内部的管理机构,接受各省(区、市)通信管理局的指导,其职能为加强行业管理,增进行业协调,开展行业自律,维护行业、企业及消费者的合法权益。

增值电信服务提供商一般需要通过与电信运营商合作,依靠电信运营商的网络通道和接入平台提供增值业务。

这种特殊的经营模式决定了增值电信服务提供商受到电信运营商在信息内容、业务计费、下发业务频率以及服务质量等方面的管理和引导。

2、行业主要相关法规政策(1)主要法律法规行业适用的主要法律法规包括:《中华人民共和国行政许可法》、《中华人民共和国电信条例》、《电信业务分类目录》、《电信业务经营许可证管理办法》、《电信服务规范》、《电信网码号资源管理办法》、《电信网络运行监督管理办法》等法律法规及规范性文件。

(2)相关政策二、行业发展状况及趋势1、行业发展基本状况根据移动电信网络的不断发展,增值电信业务也不断丰富,大致经历了以下几个阶段:通信行业是技术导向型和资金密集型行业,增值电信服务产业的快速发展依托于通信技术的不断进步。

采用第二代数字移动通信系统(GSM、CDMA)后,以短消息为代表的文字类增值服务得以开通。

随着电信网络升级到25G-275G移动通信系统,以彩信和WAP(手机上网)等业务为代表的图片类增值业务迅猛发展。

在国内移动通信领域,GSM、CDMA 两大技术都已得到了广泛应用,基于GSM 和CDMA 而建成的25G 系统(GPRS、CDMA 1X)推动了国内增值通信业务的快速发展。

到第三代移动通信系统3G(3rd Generation),以流媒体业务为代表的视频类增值业务获得了极为广阔的发展空间。

在3G 技术环境下,对速率和带宽依赖性较大的业务,如流媒体、下载类业务、网络浏览业务得到了充分的技术保障。

未来随着4G技术的进一步普及,一些对宽带要求较高的增值电信业务将快速发展。

2、行业发展趋势增值电信业务作为通信业一个细分行业,行业的发展受到整个通信行业发展、移动用户增长等多种因素影响。

(1)通信行业运行平稳随着企业用户对自身信息化要求的提高,通信行业运行平稳,但业务总量与收入增速差距拉大,且行业转型步伐加快,用户结构和业务发展增长日趋优化。

经初步核算(如图1所示),2014年电信业务收入完成11,5411亿元,按可比口径测算同比增长36%,比上年回落51个百分点。

电信业务总量完成18,1495亿元,同比增长161%,比上年提高07个百分点。

电信业务总量约电信业务收入增长的剪刀差由2012年的18个百分点持续拉大至125%个百分点。

此外,2015年1-4月,电信业务总量完成6,8875亿元,同比增长221%,继续保持加速增长趋势。

另外,通信行业发展对话音业务的依赖大幅减弱。

从图2可以看出,非话音业务收入占比由2010年的429%提高至2014年的582%;移动数据及互联网业务收入对收入增长的贡献率突破100%,占电信业务收入的比重从2010年的61%提高到2014年的235%。

(2)移动用户规模不断提高2014年,全国电话用户净增3,9426万户,总数达到1536亿户,增长26%,比上年回落5个百分点。

其中,移动电话用户净增5,698万户,总数达1286亿户,移动电话用户普及率达945部/百人,比上年提高37部/百人。

全国共有10省市的移动电话普及率超过100部/百人,分别为北京、辽宁、上海、江苏、浙江、福建、广东、海南、内蒙古和宁夏。

三、行业市场规模及发展趋势1、传统的增值电信业务市场规模在逐步缩小短信、彩信、彩铃等服务,属于基于25G移动通信系统的传统增值电信业务。

近年来,移动互联网企业推出的新型移动互联网应用,对传统移动增值业务中的短信、彩信、彩铃、手机报等产生全面的冲击,2014年,全国移动短信业务量76305亿条,同比下降144%,降幅同比扩大了138个百分点。

微信等新型即时消息类应用对彩信业务替代作用进一步加强,彩信业务量只有6474亿条,由上年同比增长23%变成同比下降244%。

移动短信业务收入同比下降147%,收入规模同比减少911亿元。

2、移动互联网应用行业发展现状和趋势随着移动互联网的到来,QQ、微博、微信等OTT服务的发展,OTT对传统电信业务的分流和蚕食加剧,包括基础电信运营商和增值电信运营商在内的众多企业,均在谋求转型升级。

据中国互联网信息中心CNNIC最新发布的调查报告显示,截至2014年12月底,我国网民规模达557亿,较2013年增加5672万人,网民中使用手机上网的人群占比由2013年的810%提升至858%。

全球领先的移动互联网第三方数据挖掘和整合营销机构iiMedia Research发布了《2015Q1中国手机用用商店季度监测报告》。

报告显示,2015第一季度,中国第三方手机应用商店活跃用户规模达42亿,近587%的中国手机网民以第三方手机应用商店为主要应用下载渠道,223%以手机厂商预装应用商店为主。

业内估计,到2017年,全球手机内容和应用市场规模将增至300亿美元。

其中,中国市场创造的手机内容和应用收益将高达112亿美元,手机音乐服务、游戏等应用发展迅速、带来的收益不断增长。

同时,移动终端应用开发行业也受到我国政府的重点扶持,《国家中长期科学和技术发展规划纲要》、《电子信息产业调整和振兴规划》和《国务院关于加快培育和发展战略性新兴产业的决定》等文件均提出对软件行业的扶持。

行业内企业享有一个良好的发展环境和政策氛围。

四、主要风险特征1、行业风险特征国内目前只有移动、联通、电信三大电信运营商,移动信息增值服务的实施必须依靠运营商的通道。

如果电信运营商停止提供通道资源,那么整个行业都将面临极大风险。

2、市场风险特征伴随智能手机的普及,QQ、微博、微信等OTT服务的发展,将会吸引更多的公司将营销、信息服务资源从短信等传统渠道投向OTT方式,更多的竞争者可以通过OTT的服务方式绕开短消息类服务接入代码使用的认证壁垒,而直接开展类短信增值服务的业务,这将会使以短信增值服务为主营业务的服务提供商面临细分行业市场的萎缩。

3、政策风险2012年以来,工信部发布的《鼓励和引导民间资本进一步进入电信业的实施意见》和《关于进一步规范因特网数据中心业务和因特网接入服务业务市场准入工作的通告》以及工信部联合国家发改委、国土资源部、电监会、能源局等国家5部委联合发布的《关于数据中心建设布局的指导意见》一系列政策的先后出台,为数据中心市场的快速发展提供了健康的环境和肥沃的土壤,从而给公司业务发展带来良好、稳定的市场环境。

如果国家相关产业政策发生较大的调整,将对公司的生产经营造成一定的影响。

五、行业竞争格局目前,增值电信服务行业发展较快,行业内聚集着数千家规模不等的增值电信服务提供商,主要由具备跨省/全国范围内提供短消息类服务业务许可资格的服务提供商和各地规模较小的经营短信群发业务的公司组成。

增值电信服务提供商拥有工信部批准的短消息类服务接入号码,同时与电信运营商保持着紧密的合作关系,并具备一定规模的客户群。

而各地的小型内容提供商则受到地域、业务领域、通道等资源的限制,面向的用户也主要集中在当地,服务质量参差不齐。

六、主要行业壁垒1、市场准入壁垒在市场准入方面,增值电信行业采取许可制。

经营增值电信业务的公司必须经过工业和信息化部审查批准并取得《跨地区增值电信业务经营许可证》,如果开展短信、彩信业务还需向工业和信息化部申请获得《中华人民共和国短消息类服务接入代码使用证书》。

而取得省、自治区、直辖市范围内的《增值电信业务经营许可证》则需要经过所在省、自治区、直辖市通信管理局审查批准。

行业进入许可制度构成进入本行业的主要障碍。

2、与电信运营商的合作壁垒增值电信产业链中,增值电信服务提供商利用向基础电信运营商采购或者租用的基础通信资源对外提供电信增值服务,在代理费用、业务推广、运营体系对接等方面也需要与基础运营商合作,以中国移动、中国联通、中国电信等为代表的电信运营商占主导地位,因此是否与电信运营商建立并保持长期良好的历史合作关系、是否具备电信增值行业的业务经验积累等也构成了进入本行业的障碍。