年所得12万元以上自行纳税申报自查情况统计表

南郊区十二万元以上个人所得税自行申报工作开展情况

十二万元以上个人所得税自行申报工作开展情况事前公告提醒:在十二万元以上个人所得税年度申报期开始的初期,就制作纳税提醒公告,在办公场所张贴,提醒纳税人主动申报。

信件寄送辅导:根据日常工作掌握的个人资料情况,对于有可能达到自行申报条件的纳税人,发送信函,提醒申报。

针对以往对纳税人地址信息掌握不够准确,不能有效发送的实际情况,今年我们把信函直接送到了扣缴义务人那里,由扣缴义务人代为转送,同时将申报表和填表方法一并送去,方便纳税人领取。

对于重点行业,由税收管理员下户做实地辅导,讲解申报表的填写以及个人所得税法。

南郊区地方税务局个人所得税年所得12万元以上自行申报纳税工作截至3月31日,我局共受理自行纳税申报人数305人,申报人数比上年增加了47人,同比增长了18.2%。

申报年所得额6501万元,缴纳税款1251万元,圆满完成了此项工作。

为了做好此项工作,我们主要采取了以下四项措施:一是依托信息技术,采集涉税底数。

根据综合征管软件信息系统、个人所得税扣缴系统等软件,采集相关涉税信息,对重点人群信息、代扣代缴信息进行彻底排查摸底,掌握第一手资料。

二是公告信函提醒,采取温馨提示。

首先在年度申报期开始的初期,就制作纳税提醒公告,在办公场所和纳税人集中的重点企业、市场等地方张贴;其次对于有可能达到自行申报条件的纳税人,发送信函,多渠道提醒纳税人主动申报。

三是做好纳税辅导,倡导服务全程。

为了进一步方便纳税人,我们一方面将纳税申报表和填表计算方法放在办税服务厅,方便纳税人取用;另一方面对于重点行业,将申报表和填表计算方法送到企业,并由税收管理员下户做实地辅导。

同时,我们还对外公布了咨询电话,在办税服务厅设置了咨询服务台,方便纳税人了解相关事宜。

四是及时跟踪反馈,确保工作到位。

组织专人每周定期统计个税申报情况,对已掌握的纳税人及时进行督促提示,确保及时申报,按期纳税。

年所得12万元以上个人所得税自行纳税申报表doc国家税

年所得12万元以上个人所得税自行纳税申报表doc国家税个人所得税纳税申报表(适用于年所得12万元以上的纳税人申报)INDIVIDUAL INCOME TAX RETURN(For individuals with an annual income of over 120,000 RMB Yuan)纳税人识别号:纳税人名称(签字或盖章):Taxpayer’s ID number Taxpayer’s name (signature/stamp)税款所属期: 填表日期:年月日金额单位:元(列至角分)Income year Date of filing: date month year Monetary unit: RMB Yuan(Responsible tax officer) (Time: Date/Mo nth/Year) (Responsible tax office)填表须知一、本表依照《中华人民共和国个人所得税法》及事实上施条例和《个人所得税自行纳税申报方法(试行)》制定,适用于年所得12万元以上的纳税人的年度自行申报。

二、负有纳税义务的个人,能够由本人或者托付他人于纳税年度终了后3个月以内向主管税务机关报送本表。

不能按照规定期限报送本表时,应当在规定的报送期限内提出申请,经当地税务机关批准,能够适当延期。

三、填写本表应当使用中文,也能够同时用中、外两种文字。

四、本表各栏的填写说明如下:1、纳税人识别码、纳税人名称:纳税人取得的年所得中含个体工商户的生产、经营所得和对企事业单位的承包经营、承租经营所得时填写本栏。

纳税人识别码:填写税务登记证号码。

纳税人名称:填写个体工商户、个人独资企业、合伙企业名称,或者承包承租经营的企事业单位名称。

2、税款所属期和填表日期税款所属期,填写纳税人实际取得所得的年度;填表日期,填写纳税人办理纳税申报的实际日期。

3、身份证照类型:填写纳税人的有效身份证件(身份证、护照、回乡证、军人身份证件等)名称。

年所得税额12万以上申报表

0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

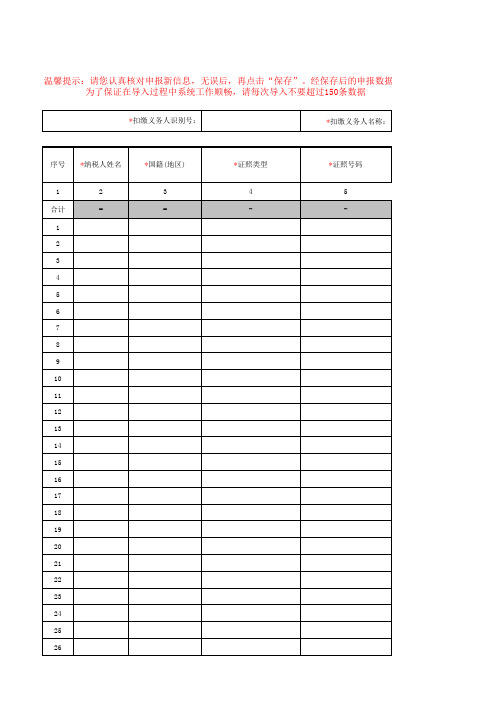

温馨提示:请您认真核对申报新信息,无误后,再点击“保存”。经保存后的申报数据,若需要修改的,必须携带 为了保证在导入过程中系统工作顺畅,请每次导入不要超过150条数据

*扣缴义务人识别号: *扣缴义务人名称:

序号

*纳税人姓名

*国籍(地区)

*证照类型

*证照号码

1 合计 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26

*应退税额

备注

26 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

国家税务总局关于2006年度年所得12万元以上个人所得税自行纳税申报

乐税智库文档财税法规策划 乐税网国家税务总局关于2006年度年所得12万元以上个人所得税自行纳税申报工作情况的通报【标 签】自行纳税申报,年所得12万元以上【颁布单位】国家税务总局【文 号】国税函﹝2007﹞435号【发文日期】2007-04-18【实施时间】2007-04-18【 有效性 】全文有效【税 种】个人所得税各省、自治区、直辖市和计划单列市地方税务局,西藏、宁夏回族自治区国家税务局: 2006年度年所得12万元以上个人所得税自行纳税申报期已经结束。

去年以来,各级地方税务机关认真贯彻执行修订后的《中华人民共和国个人所得税法》及其实施条例,认真落实《个人所得税自行纳税申报办法(试行)》(国税发[2006]162号),积极推进年所得12万元以上个人所得税自行纳税申报工作,成效明显,基本达到了预期目标。

现将有关情况通报如下: 一、基本情况 据统计,截至2007年4月2日自行纳税申报期结束,全国各级地方税务机关共受理2006年度年所得12万元以上个人所得税自行纳税申报人数1628706人,申报年所得总额5150亿元,已缴税额791亿元,补缴税额19亿元,人均申报年所得额316227元,人均缴税额49733元。

从地区构成看,申报人数主要集中在北京、上海、广东、江苏、浙江、山东、福建、天津、深圳、宁波、青岛、厦门等东部沿海发达地区,占总申报人数的81%、申报年所得额的84%、申报税额的85%,这与大部分高收入者集中在东部沿海等经济发达地区和重点城市的状况是相符的。

从行业构成看,主要集中在银行、保险、证券、烟草、电力、电信、石油、石化、航空、房地产、制造业、医院、高校等较高收入行业。

从人员构成看,主要是个人投资者、个体工商户、演艺人员、体育明星、中介机构从业人员、效益较好单位的中高层管理人员及职工、外籍人员等。

从所得项目构成看,主要是工资薪金所得、利息股息红利所得、个体工商户的生产经营所得、财产转让所得、劳务报酬所得,这五个项目的申报人数占总申报人数的89%。

个人所得税纳税申报表(适用于年所得12万元以上的纳税人申报)

联系电话: 税务机关受理人(签字):

税务机关受理时间:

年月日

受理申报税务机关名称(盖章):

填表须知

一、本表根据《中华人民共和国个人所得税法》及其实施条例和《个人所得税自行纳税申报办法(试 行)》制定,适用于年所得 12 万元以上纳税人的年度自行申报。

二、负有纳税义务的个人,可以由本人或者委托他人于纳税年度终了后 3 个月以内向主管税务机关报 送本表。不能按照规定期限报送本表时,应当在规定的报送期限内提出申请,经当地税务机关批准,可以 适当延期。

所得年份: 金额单位:

纳税人姓名

任职、受雇单位

在华天数 此行由取得经营所

得的纳税人填写

个人所得税纳税申报表(适用于年所得 12 万元以上的纳税人申报)

年 人民币元(列至角分)

填表日期:

年

国籍(地区)

经营单位 纳税人识别号

任职受雇单 位税务代码

境内有效 联系地址

身份证照类型

任职受雇单位 所属行业

身份证照 号码

职务

境内有效联 系地址邮编 经营单位 纳税人名称

职业 联系电话

月日

所得项目

1、工资、薪金所得 2、个体工商户的生产、经营所得 3、对企事业单位的承包经营、承租 经营所得 4、劳务报酬所得 5、稿酬所得 6、特许权使用费所得 7、利息、股息、红利所得 8、财产租赁所得 9、财产转让所得

其中:股票转让所得 个人房屋转让所得

(十二)年所得额:填写在纳税年度内取得相应所得项目的收入总额。年所得额按《个人所得税自行 纳税申报办法》的规定计算。

各项所得的计算,以人民币为单位。所得以非人民币计算的,按照税法实施条例第四十三条的规定折 合成人民币。

(十三)应纳税所得额: 填写按照个人所得税有关规定计算的应当缴纳个人所得税的所得额。 (十四)已缴(扣)税额: 填写取得该项目所得在中国境内已经缴纳或者扣缴义务人已经扣缴的税款。 (十五)抵扣税额: 填写个人所得税法允许抵扣的在中国境外已经缴纳的个人所得税税额。 (十六)减免税额: 填写个人所得税法允许减征或免征的个人所得税税额。 (十七)本表为 A4 横式,一式两联,第一联报税务机关,第二联纳税人留存。

浙江省地方税务局关于进一步做好年所得12万以上的纳税人自行申报

乐税智库文档财税法规策划 乐税网浙江省地方税务局关于进一步做好年所得12万以上的纳税人自行申报纳税工作的通知【标 签】个人所得税,纳税人自行申报,内部跟踪反馈机制【颁布单位】浙江省地方税务局【文 号】浙地税函﹝2006﹞608号【发文日期】2006-12-30【实施时间】2006-12-30【 有效性 】全文有效【税 种】个人所得税各市、县地方税务局(不发宁波),省地方税务局直属一分局、外税分局: 为确保年所得12万元以上的纳税人自行纳税申报工作的顺利开展,经研究,现将2007年1月底前的几项重点工作要求通知如下: 一、细化实施方案。

各地接到本通知后,即对前期各个环节的准备工作进行“回头看”,结合当地实际情况,把工作想深想细,并对实施方案作修订和完善。

同时必须按照省局要求,制定相应的工作预案,做到有备无患。

二、优化纳税服务。

必须通过公开媒介告知年所得12万元以上人员的自行申报义务、申报程序、《个人自行纳税申报基础信息登记表》、《外籍个人、港澳台同胞和华侨基础信息登记表》和《个人所得税纳税申报表》(适用于年所得12万元以上的纳税人申报)的获取途径以及填报内容等。

对省局在《〈个人所得税自行纳税申报办法(试行)〉实施方案》中明确的高收入行业及企业负责人、投资者、承包人等高收入个人,各地应迅速通过扣缴义务人将信息表和申报表发放到纳税人手中。

同时各地要利用媒介发布公益广告,提醒纳税人履行纳税申报义务。

三、注重工作实效。

在调查摸底的基础上,要注重发挥扣缴义务人的作用,使其提醒纳税人向地税机关进行申报,确保监管范围内的纳税人自行申报。

省局将从2007年1月份开始就各地的工作开展情况进行通报。

对个别工作不到位、成效比较差,经督促后仍不落实的市、县局,将通知局领导到省局汇报,对工作成效明显的市、县局将给予通报表扬。

四、建立地税系统内部跟踪反馈机制。

一是报送工作开展情况。

各县(市)局于2007年1月10日前应将此项工作的开展情况、需要解决的问题及下一步工作打算上报市局,市局汇总后于2007年1月15日前通过FTP形式上报省局税政管理二处。

四川省地方税务局关于年所得12万元以上纳税人个人所得税自行纳税申报的通告(2013)

四川省地方税务局关于年所得12万元以上纳税人个人所得税自行纳税申报的通告(2013)文章属性•【制定机关】四川省地方税务局•【公布日期】2013.12.30•【字号】•【施行日期】2013.12.30•【效力等级】地方规范性文件•【时效性】现行有效•【主题分类】税务综合规定正文四川省地方税务局关于年所得12万元以上纳税人个人所得税自行纳税申报的通告根据《中华人民共和国个人所得税法》及其《实施条例》规定,现将年所得12万元以上纳税人自行申报纳税事宜通告如下:一、申报时间年度终了后三个月内,即2013年度取得12万元以上的纳税人,无论其收入是否足额纳税,也无论支付单位是否足额扣缴,都应于2014年1月1日至2014年3月31日期间,主动向当地主管地方税务机关办理个人所得税年度纳税申报。

二、申报内容年所得12万元以上,是指一个纳税年度内以下11项所得合计达到12万元:“工资、薪金所得”、“个体工商户的生产、经营所得”、“对企事业单位的承包经营、承租经营所得”、“劳务报酬所得”、“稿酬所得”、“特许权使用费所得”、“利息、股息、红利所得”、“财产租赁所得”、“财产转让所得”、“偶然所得”,以及“其他所得”。

三、申报时需要提供的资料(一)纳税申报表:《个人所得税纳税申报表(适用于年所得12万元以上的纳税人申报)》。

(此表可在当地地税机关办税服务厅索取,也可通过四川省地方税务局网上下载打印)(二)完税凭证:《中华人民共和国个人所得税完税证明》、各种完税证、缴款书、代扣代缴税款凭证、储蓄存款利息清单等。

(三)纳税人个人有效身份证件复印件,有效身份证件包括纳税人的身份证、华侨和外籍人员的护照、港澳台同胞的回乡证、中国人民解放军的军人身份证件等。

(四)主管地方税务机关要求报送的其他有关资料。

四、申报地点(一)在中国境内有任职、受雇单位的,向任职、受雇单位所在地主管地方税务机关申报。

(二)在中国境内有两处或者两处以上任职、受雇单位的,选择并固定向其中一处单位所在地主管地方税务机关申报。

A06095个人所得税纳税申报表适用于所得12万元以上

A06095《个人所得税纳税申报表(适用于年所得12万元以上的纳税人申报)》一、分类索引(一)业务类别申报纳税(二)表单类型纳税人填报(三)设置依据(表单来源)政策规定表单二、政策依据《国家税务总局关于修改年所得12万元以上个人自行纳税申报表的通知》(国税发〔2007〕1087号)三、表单个人所得税纳税申报表(适用于年所得12万元以上的纳税人申报)纳税人识别号:所得年份: 年填表日期:年月日金额单位:人民币元(列至角分)税务机关受理人(签字):税务机关受理时间:年月日受理申报税务机关名称(盖章):四、表单说明一、本表根据《中华人民共和国个人所得税法》及其实施条例和《个人所得税自行纳税申报办法(试行)》制定,适用于年所得12万元以上纳税人的年度自行申报。

二、负有纳税义务的个人,可以由本人或者委托他人于纳税年度终了后3个月以内向主管税务机关报送本表。

不能按照规定期限报送本表时,应当在规定的报送期限内提出申请,经当地税务机关批准,可以适当延期。

三、填写本表应当使用中文,也可以同时用中、外两种文字填写。

四、本表各栏的填写说明如下:1、所得年份和填表日期:申报所得年份:填写纳税人实际取得所得的年度;填表日期,填写纳税人办理纳税申报的实际日期。

2、身份证照类型:填写纳税人的有效身份证照(居民身份证、军人身份证件、护照、回乡证等)名称。

3、身份证照号码:填写中国居民纳税人的有效身份证照上的号码。

4、任职、受雇单位:填写纳税人的任职、受雇单位名称。

纳税人有多个任职、受雇单位时,填写受理申报的税务机关主管的任职、受雇单位。

5、任职、受雇单位税务代码:填写受理申报的任职、受雇单位在税务机关办理税务登记或者扣缴登记的编码。

6、任职、受雇单位所属行业:填写受理申报的任职、受雇单位所属的行业。

其中,行业应按国民经济行业分类标准填写,一般填至大类。

7、职务:填写纳税人在受理申报的任职、受雇单位所担任的职务。

8、职业:填写纳税人的主要职业。

年所得12万元以上《个人所得税纳税申报表》

年所得12万元以上《个人所得税纳税申报表》填表说明一、各项基本项目的填写参考申报表背面的“填表须知”。

二、年所得额:(一)12万的概念:是指纳税人在一个纳税年度取得各项所得(11个应税项目的全部所得)的合计数额达到12万元,而不是以某一个应税项目进行判断。

(二)年所得的概念:在计算年所得时,可以剔除的三类免税所得:1.个人所得税法第四条第一项至第九项规定的免税所得2.《中华人民共和国个人所得税法实施条例》第六条规定可以免税的来源于中国境外的所得3.《中华人民共和国个人所得税实施条例》第二十五条规定的按照国家规定单位为个人缴付和个人缴付的基本养老保险费、基本医疗保险费、失业保险费、住房公积金(以下简称“三费一金”)。

(三)各个所得项目年所得的计算方法如下:1、工资、薪金所得,是指未减除费用(每月3500元扣减)及附加减除费用(每月1300元,外籍人员适用)的收入额。

也就是与任职、受雇有关的各种所得(单位所发的工资单内外的所得),剔除按照国家统一规定发给的补贴、津贴以及“三费一金”以后的余额。

2、个体工商户的生产、经营所得,是指应纳税所得额。

即:实行查账征收的,按照每一纳税年度的收入总额减除成本、费用以及损失后的余额计算;实行定期定额征收的,按照纳税人自行申报的年度应纳税所得额计算,或按照其自行申报的年度应纳税经营额乘以应税所得率计算。

按照征收率核定个人所得税的,将征收率换算为应税所得率,据此计算应纳税所得额。

个人独资企业和合伙企业投资者(以下简称投资人)的应纳税所得额,比照上述方法计算。

合伙企业投资者按照上述方法确定应纳税所得额后,合伙人应根据合伙协议规定的分配比例确定其应纳税所得额,合伙协议未规定分配比例的,按合伙人数平均分配确定其应纳税所得额。

对于同时参与两个以上企业投资的,投资人应将其投资所有企业的应纳税所得额相加后的总额作为年所得。

3、对企事业单位的承包经营、承租经营所得,按照每一纳税年度的收入总额计算。

年所得12万元以上个人自行纳税申报

申报内容 Materials Required in Self-Reporting

《个人所得税纳税申报表(适用于年所得12万元 以上的纳税人申报)》;

个人有效身份证件复印件; 主管税务机关要求报送的其他有关资料 。

12万元的计算口径 Calculation of Annual Income

同一所得项目按次(月)取得的所得,有未缴或少缴税款的,填写在“ 应补税额”栏目;有多缴税款的,填写在“应退税额”栏目,并附送实 际多缴税款的完税凭证和相关资料办理退税。

申报地点 Venue of Tax Filing

任职、受雇单位所在地

适用境内有任职、受雇单位的,两处以上任职、受雇单位的, 选择并固定向其中一处

险费、住房公积金。

纳税申报表-填写须知

所得年份:填写纳税人实际取得所得的年度; 任职、受雇单位:填写任职、受雇单位的全称。 任职、受雇单位税务代码:填写任职、受雇单位税务登记或扣缴登记编

码。 在华天数:境内无住所的纳税人填写在华实际停留的总天数。 经营单位纳税人识别码、纳税人名称:年所得中含“个体工商户的生产

年所得12万元以上个人自行纳税申报

法律依据Legal Basis

2005年10月27日十届全国人大常委会第十八次会议审议 通过《关于修改〈中华人民共和国个人所得税法〉的决 定》,规定“个人所得超过国务院规定数额的”纳税人应 当自行申报。

国务院修订个人所得税法实施条例,明确“年所得12万元 以上的”情形应当自行申报,授权国家税务总局制定管理 办法。

◆计算成功后,点击“保存草稿”按钮,申报数据将被临时保存 ,再次登录系统时可以修改以前临时保存的申报数据。

◆计算成功后,点击“提交申报”按钮,申报的数据被正式接受 ,纳税人将不能再修改申报数据。如果申报的“应补(退)税 额”大于零,则提示信息:

国家税务总局关于修改年所得12万元以上个人自行纳税申报表的通知

国家税务总局关于修改年所得12万元以上个人自行纳税申报

表的通知

【法规类别】个人所得税税收征收管理

【发文字号】国税函[2007]1087号

【发布部门】国家税务总局

【发布日期】2007.11.02

【实施日期】2008.01.01

【时效性】现行有效

【效力级别】部门规范性文件

国家税务总局关于修改年所得12万元以上个人自行纳税申报表的通知

(国税函〔2007〕1087号)

各省、自治区、直辖市和计划单列市国家税务局、地方税务局:

为了进一步做好年所得12万元以上纳税人的自行纳税申报工作,提高申报质量和数据的可采用度,税务总局对《国家税务总局关于印发〈个人所得税自行纳税申报办法(试行)〉的通知》(国税发[2006]162号)附件1《个人所得税纳税申报表(适用于年所得12万元以上的纳税人申报)》进行了修订。

现将修订后的申报表(见附件)印发给你们。

自2008年1月1日起,年所得12万元以上的纳税人,使用修订后的申报表进行申报。

附件:个人所得税纳税申报表(适用于年所得12万元以上的纳税人申报)

国家税务总局

二○○七年十一月二日附件

个人所得税纳税申报表

(适用于年所得12万元以上的纳税人申报)

所得年份:年填表日期:

年月日金额单位:人民币元(列至角分)。

关于2011年所得12万元以上个人所得税自行申报工作开展情况的报告

关于2011年所得12万元以上个人所得税自行申报工作开展情况的报告地区地方税务局:今年是开展年所得12万元以上个人所得税自行纳税申报工作的第六年,我局根据《关于做好2011年度年所得12万元以上个人所得税自行纳税申报工作的通知》(新地税函〔2011〕405号)和《关于做好2011年度年所得12万元以上个人自行纳税申报工作的通知》(阿地税发〔2011〕240号)文件要求,统一部署,强化科学管理,齐抓共管,确保2011年度12万元个人所得税自行申报工作顺利完成。

截止3月底,共受理2011年度年所得12万元以上个税自行申报506人,较上年增加171人,同比增长51.04%;申报2011年年所得额50326.82万元,增长42049.54万元,同比增长508.01%;应纳税所得额26345.17万元,增收21394.94万元,同比增长432.20%,开具机打完税证明506份;应纳税额5116.18万元,已缴税款5116.18万元,较上年同期增收4128.46万元,增长幅度417.98%。

提前完成了2011年度所得12万元以上纳税人自行申报任务。

一、年所得12万元以上自行纳税申报的特点及原因分析:2011年度年所得12万元以上个人所得税自行纳税申报行业主要有:采矿业21人,应纳税额2191.82万元,应纳税额同期增长2152.11万元;建筑业70人,应纳税额472.64万元,应纳税额同期增长36.72万元,增长幅度8.42%;电力、燃气及水的生产和供应业41人次,应纳税额85.42万元,应纳税额同期增长25.27万元,增长幅度42.01%;交通运输、仓储和邮政业34人次,应纳税额46.95万元,应纳税额同期增长10.13万元,增长幅度27.51%;批发和零售业102人次,应纳税额185.11万元,应纳税额同期增长54.41万元,增长幅度40.63%;金融业108人次,应纳税额219.71万元,应纳税额同期增长94.23万元,增长幅度75.1%;科学研究、技术服务和地质勘察业70人次,应纳税额116.41万元,应纳税额同期增长57.22万元,增长幅度96.67%;住宿和餐饮业2人次,应纳税额8.86万元,应纳税额同期增长5.68万元;信息传输、计算机服务和软件业57人,应纳税额,92.53万元,应纳税额同期减少4.03万元,减少幅度4.17%;制造业1人次,应纳税额4.78万元,去年同期无此项收入。

2016年度收入12万元以上自行申报操作指南【模板】

2016年度收入12万元以上自行申报操作指南一、登录福建省自然人个税办税平台******/portals/web/login有账号可直接登录,没有账号需要注册。

注册操作步骤如下:1、登录页面---点击“没有账号?免费注册”2、《用户协议》---点击“同意”3、选择“使用纳税信息注册”---点击“注册”4、填写信息所得项目---工资薪金所得已交税额---可根据**大学网上查询系统V5.0中的数据填写近三个月内的任意一笔已缴纳税金,金额精确到分。

输入后,弹出的代扣代缴单位,要选择“**大学”。

5、填写信息后点击“注册”6、注册完成后可选择是否需要密码保护方式建议各位老师尽量完成任意一种密码保护方式,保障个人信息安全。

7、登录平台注册后回福建省自然人个税办税平台登录界面,输入刚才注册时填写的用户名及密码登录。

登录后,可以先通过平台末端的一个模块“纳税清单查询”查看2016年个税纳税明细。

8、查询税款合计税款所属期选择“2016-01至2016-12”,开具范围税务机关选择“福建省地方税务局”,点击查询,可以看到2016年的个税申报情况。

9、填写年所得12万以上自行纳税申报查询到2016年度个税纳税明细后,返回福建省自然人个税办税平台首页,点击“年所得12万以上自行纳税申报”。

10、税款所属期---2016---点击“确定”11、根据个人情况填写“个人基础信息”带有*的为必填项目。

12、单位及税务机关信息任职受雇单位纳税人识别号:**********209F任职受雇单位名称:**大学任职受雇单位所属行业:普通高等教育所属机关:**市**区地方税务局经营单位纳税人识别号不用填写13、结合实际情况填写具体收入情况。

财务处发的“个人所得税纳税申请表”仅包含校内发放的个人收入额,具体申报的金额请综合校外收入汇总申报。

14、所有项目填写好后,检查合计数是否有误。

15、各项数字都核对无误后,点击提交按钮,完成申报。