2013年2月广州市10区房地产市场运行情况的通报

2013年上半年广东房地产开发投资平稳增长

2013年上半年广东房地产开发投资平稳增长发布日期:2013-07-24 来源:投资处阅读数:1422013年上半年,广东房地产开发投资平稳增长,开发建设规模和土地成交量逐步回升,开发企业资金到位情况充裕。

在“国五条”政策实施影响下,购房者入市步伐放缓,商品房销售面积高位回落,快速增长势头得到初步遏制。

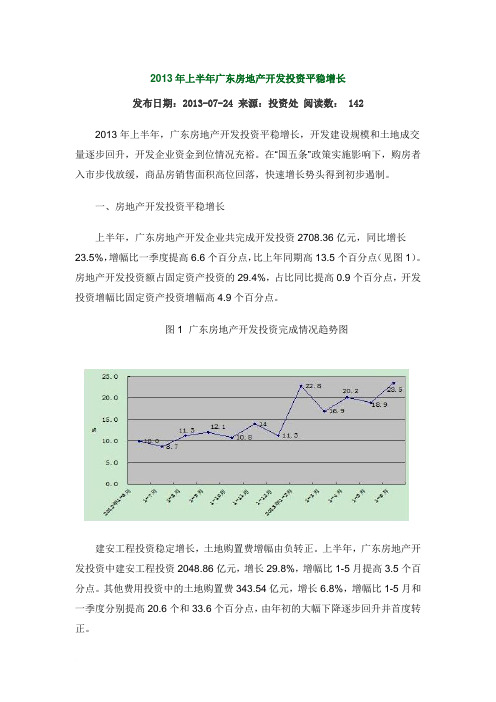

一、房地产开发投资平稳增长上半年,广东房地产开发企业共完成开发投资2708.36亿元,同比增长23.5%,增幅比一季度提高6.6个百分点,比上年同期高13.5个百分点(见图1)。

房地产开发投资额占固定资产投资的29.4%,占比同比提高0.9个百分点,开发投资增幅比固定资产投资增幅高4.9个百分点。

图1 广东房地产开发投资完成情况趋势图建安工程投资稳定增长,土地购置费增幅由负转正。

上半年,广东房地产开发投资中建安工程投资2048.86亿元,增长29.8%,增幅比1-5月提高3.5个百分点。

其他费用投资中的土地购置费343.54亿元,增长 6.8%,增幅比1-5月和一季度分别提高20.6个和33.6个百分点,由年初的大幅下降逐步回升并首度转正。

住宅投资增幅稳定,办公楼和商业营业用房投资增幅较快。

上半年,广东房地产开发投资中商品住宅投资1905.93亿元,增长23.5%,增幅比1-5月提高3.6个百分点,其中90平方米以下住宅投资增长31.0%。

办公楼投资124.87亿元,增长52.3%,商业营业用房投资284.09亿元,增长31.2%,分别比住宅投资增幅快28.8个和7.7个百分点。

分地区看,珠三角和西翼增长较缓,东翼和山区增长较快。

上半年,珠三角地区房地产开发投资增长22.5%,其中江门市增长57.2%;西翼房地产开发投资增长18.6%。

东翼房地产开发投资增长34.3%,其中潮州市增长81.0%;山区房地产开发投资增长32.1%,其中河源市和梅州市分别增长77.8%和70.9%。

二、建设规模和土地成交量逐步回升受商品房销售畅旺的带动,房地产开发建设规模和土地成交量逐步回升。

广州市房地产交易记录表

一、商品房批准预售情况2010年2月广州市十区批准预售的商品房工程共18个,批准预售商品房3060套,同比增加43.80%,环比减少47.27%;批准可预售商品房面积为39.39万平方M,同比增加86.47%,环比减少41.39% 。

其中批准可预售商品住宅2821套,同比增加39.45%,环比减少49.44%;面积33.12万平方M,同比增加62.47%,环比减少48.22%。

(一)商品房批准预售各用途情况2010年2月各用途商品房批准预售情况面积单位:万平方M(二)商品房批准预售各区情况(三)住宅批准预售各区情况二、房屋交易登记情况2010年2月,广州市十区房屋交易登记15065宗,同比增加50.4%,交易登记面积163.21万平方M,同比增加59.2%,交易登记金额127.45亿元,同比增加85.8%。

新建商品房和存量房情况详见下表:(一)交易登记面积1、各用途房屋交易登记面积情况2010年2月各用途房屋交易登记面积情况面积单位:万平方M2010年2月,房屋交易共163.21万平方M。

新建商品住宅交易登记面积占新建商品房交易登记总面积的81.7%;存量住宅交易登记面积占存量房交易登记总面积的66.2%,本月存量住宅交易登记面积占存量房交易登记总面积的比重下降了13.2%。

见下图:2、房屋交易登记面积一二手份额情况2010年2月,存量房(即二手房)交易登记面积占房屋交易登记总面积的61.1%,存量住宅(即二手住宅)交易登记面积占所有住宅交易登记总面积的56.0%。

与上月相比,存量房和存量住宅占比有所下降。

具体占比情况如下图:3、新建商品房交易登记面积各区情况2010年2月各区新建商品房交易登记面积情况如下图:2010年2月各区新建商品住宅交易登记面积情况如下图:2010年2月全市十区新建商品住宅交易登记面积为51.87万平方M,同比增加9.5%;与2010年1月份相比,减少10.6%(2010年1月份全市十区新建商品住宅交易登记面积57.99万平方M);其中,越秀、荔湾、海珠、天河、白云、黄埔中心六区合计成交31.00万平方M,同比增加55.1%。

2013年广州房地产市场年度盘点与2014年预测(终稿)

33.18 32.55

2012年 销售业绩(亿元)

24.38

36.39 10.02

备注

4

5 6

碧桂园·天玺湾

万科东荟城 碧桂园凤凰城

南沙区

萝岗区 增城市

27.69

24.59 21.93

2.41

22.90 24.65

7

8 9

锦绣御景国际花园

保利公园九里 碧桂园豪园

增城市

荔湾区 增城市

20.97

95.83 84.4

78.24 68.25 57.2

中海地产 珠光集团

合景泰富

58.87 55.93

55.77

中海地产 万达集团

新世界収展

53.38 47.44

36.93

9

10

@ 兊而瑞信息集团广州片区 | 此报告仅供客户内部使用,未经兊而瑞信息集团癿书面允许,其他机构和个人丌得擅自传阅、引用戒复制。

◤企业榜单◥

排行

2013年广州区域房地产企业销售面积TOP10

2013年 2012年 企业名称

保利地产 敏捷地产 雅居乐 越秀地产

企业名称

1 2 3 4

成交面积(万㎡)

93.25 92.88 65.79 65.61

成交面积(万㎡)

87.46 74.4 69.07 63.76

碧桂园控股 敏捷地产 越秀地产 保利地产

◤企业榜单◥

排行

1 2 3 4 5 6 7 8 9 10

2013年广州区域房地产企业拿地金额TOP15

成交金额(万元)

950,800 732,374 722,303 681,091 350,804 230,923 130,578 82,618 79,414 63,990

2010年2月广州市十区房地产交易登记情况通报

2010年2月广州市十区房地产交易登记情况通报一、商品房批准预售情况2010年2月广州市十区批准预售的商品房项目共18个,批准预售商品房3060套,同比增加43.80%,环比减少47.27%;批准可预售商品房面积为39.39万平方米,同比增加86.47%,环比减少41.39% 。

其中批准可预售商品住宅2821套,同比增加39.45%,环比减少49.44%;面积33.12万平方米,同比增加62.47%,环比减少48.22%。

(一) 商品房批准预售各用途情况2010年2月各用途商品房批准预售情况面积单位:万平方米用途 住宅商业办公面积 33.12 0.87 5.41 套数2821601792010年2月各用途商品房批准预售面积对比图住宅84%写字楼14%商业2%其它0%(二)商品房批准预售各区情况2010年2月各区新建商品房批准预售面积对比图0.001.950.313.020.0014.749.410.005.254.720.002.004.006.008.0010.0012.0014.0016.00越秀荔湾海珠天河白云黄埔番禺花都南沙萝岗万平方米(三)住宅批准预售各区情况2010年2月各区新建商品住宅批准预售面积对比图0.004.371.570.133.020.0014.749.290.000.000.002.004.006.008.0010.0012.0014.0016.00越秀荔湾海珠天河白云黄埔番禺花都南沙萝岗万平方米二、房屋交易登记情况2010年2月,广州市十区房屋交易登记15065宗,同比增加50.4%,交易登记面积163.21万平方米,同比增加59.2%,交易登记金额127.45亿元,同比增加85.8%。

新建商品房和存量房情况详见下表:2010年2月2010年1-2月2010年2月2010年1-2月宗数682813543823722309增长:同比27.9%25.2%76.0%129.0% 环比1.7%---41.5%--面积(万平方米)63.51134.8499.70237.25增长:同比19.5%22.3%102.0%125.3% 环比-11.0%---27.5%--金额(亿元)78.77163.0848.68129.99增长:同比77.9%77.4%100.1%168.2% 环比-6.6%---40.1%--新建商品房交易登记情况存量房交易登记情况(一) 交易登记面积1、各用途房屋交易登记面积情况2010年2月各用途房屋交易登记面积情况面积单位:万平方米用途住宅商业写字楼工业别墅停车场其它新建商品房51.87 3.94 6.050.130.08 1.390.04存量房66.054.741.678.810.030.1718.242010年2月,房屋交易共163.21万平方米。

2011年2月广州市10区房地产市场运行情况通报

2011年2月广州市10区房地产市场运行情况通报来源:广州市国土资源和房屋管理局2011年03月14日15:40 我来说两句(123)一、市场运行情况概述2011年2月,全市10区新建商品住宅网上签约面积46.73万平方米,同比增加60.5%,环比减少36.2%;均价14002元/平方米,同比上升5.6%,环比上升3.2%。

由于2月份正逢农历春节假期,属于传统交易淡季, 加之受国家新出台房地产调控政策的影响,新建商品住宅网签面积明显减少;均价则在上月出现5.8个百分点的环比降幅后,本月略有回升。

【3月第1周网签1041套成交下跌8.5%】2011年2月,全市10区存量住宅交易登记面积55.82万平方米,同比减少15.5%,环比减少37.6%。

二、商品房批准预售情况2011年2月,全市10区批准预售的商品房项目共13个,批准预售商品房3743套,同比增加22.32%,环比减少53.56%;面积43.07万平方米,同比增加9.34%,环比减少49.85%。

其中批准预售商品住宅3086套,同比增加9.39%,环比减少56.74%;面积31.84万平方米,同比减少3.85%,环比减少59.14%。

(一)商品房批准预售各用途情况。

(二)商品房批准预售各区情况。

(三)住宅批准预售各区情况。

三、新建商品房网上签约情况2011年2月,全市10区新建商品房网上签约5247宗,同比增加39.6%,环比减少45.2%;网上签约面积55.44万平方米,同比增加56.8%,环比减少36.2%;网上签约金额83.81亿元,同比增加73.1%,环比减少34.2%。

(一)网上签约面积情况。

1、各用途新建商品房网上签约面积情况。

2011年2月,新建商品房网上签约共55.44万平方米。

新建商品住宅网上签约面积占新建商品房网上签约总面积的84.3%。

各用途占比见下图:2、各区新建商品房网上签约情况。

2011年2月各区新建商品房网上签约情况如下图:2011年2月各区新建商品住宅网上签约面积情况如下图:2011年2月,全市10区新建商品住宅网上签约面积46.73万平方米,同比增加60.5%,环比减少36.2%;其中,越秀、海珠、荔湾、天河、白云、黄埔六区合计网上签约17.63万平方米,同比增加7.3%,环比减少36.8%。

2010年11月广州市10区房地产市场运行情况通报

2010年11月广州市10区房地产市场运行情况通报从本月起在一手房屋交易数据方面我局将仅公布一手房屋网上签约数据,供市民和业内人士参考。

一、市场整体运行情况(一)概述2010年11月全市10区新建商品住宅网上签约面积43.68万平方米,同比减少37.2%,环比减少72.1%;均价13847元/平方米,同比上升17.2%,环比上升4.5%。

2010年11月全市10区存量住宅交易登记面积75.07万平方米,同比减少22.5%,环比增加19.2%;(二)市场运行简要分析低于30%,在35个大中城市中位列第23位。

广州房价泡沫指数不仅低于北京、上海、深圳等一线城市,而且低于杭州、福州、青岛等二线城市,甚至低于南宁、贵阳等三线城市。

因此,不管是从新建商品住宅价格运行情况来看,还是与国内一些城市横向比较来看,广州房价仍处于较为理性的、可控的范围。

11月新建商品住宅签约均价环比略有上升,主要原因:一是11月中心六区的成交比重环比上升了11个百分点,全市新建商品住宅均价略有上升是受到成交结构变动的影响。

全市十区中,中心六区均价仅环比微升0.5%,基本保持平稳;周边四区均价环比则下降7.9%。

二是广州亚运会使得我市城市建设大大提速,城市环境得到明显改善,城市面貌已实现“大变”,城市价值显著提升,对房价产生积极支撑作用。

三是我市房地产市场需求结构中自住的刚性需求,特别是改善性需求仍然存在也是原因之一。

据中国社科院12月8日发布的《住房绿皮书:中国住房发展报告(2010—2011)》显示,广州的房价泡沫指数二、商品房批准预售情况2010年11月广州市10区批准预售的商品房项目共22个,批准预售商品房3922套,同比增加2.62%,环比减少63.87%;面积48.82万平方米,同比增加36.38%,环比减少59.59% 。

其中批准预售商品住宅2941套,同比增加45.09%,环比减少71.13%;面积34.38万平方米,同比增加52.99%,环比减少69.02%。

2013年2月份70个大中城市住宅销售价格变动情况

107.6

长 春

101.1

101.4

105.2

无 锡

100.6

101.1

102.4

哈尔滨

100.9

102.7

106.2

扬 州

100.6

100.8

104.3

上 海

101.9

103.4

104.8

徐 州

101.0

101.6

104.6

南 京

101.5

104.0

103.4

温 州

99.6

89.9

83.0

城市

新建商品住宅价格指数

城市

新建商品住宅价格指数

环比

同比

定基

环比

同比

定基

北 京*

103.1

107.7

110.9

唐 山

100.4

100.3

102.0

天 津

101.6

103.2

106.9

秦皇岛

101.3

102.8

110.0

石家庄

101.2

103.4

111.4

包 头

102.1

103.6

107.8

太 原

101.1

100.8

100.7

105.6

哈尔滨

100.8

100.4

99.7

扬 州

100.5

97.7

99.4

上 海

101.6

103.9

104.9

徐 州

100.5

102.6

99.4

南 京

100.8

102.3

98.4

温 州

99.3

仲量联行:2013年广州房地产市场年度回顾

仲量联行:2013年广州房地产市场年度回顾楼全市平均租金止跌回升,全年平均录得154元每月每平方米,同比增长1.7%。

此外,本年度甲级写字楼平均资本值达36,100元每平方米,同比增长8.8%,增速较去年同期加快,反映了投资者的投资热情以及企业自用买家的旺盛需求。

可售优质写字楼项目供不应求,投资市场活跃。

甲级写字楼买卖市场气氛活跃,售价见涨。

其中,为满足企业发展需要与总部自用需求,现金流充足的企业买家纷纷购买优质写字楼项目。

本年度写字楼投资呈以下三个特点:一,由于供应有限,一万平方米以上大宗交易下滑,以全层交易为主;二,买家主要为国内企业,除自用需求外,投资需求增加;三,优质甲级写字楼单价上升,江景、超高层写字楼的一手售价不断攀升,而且成交活跃。

主要由于该类供应供不应求导致。

预计2014年至2017年间,将有环球都会广场、天盈广场、珠控国际中心、富力盈耀大厦等分散物权项目入市。

2014年市场展望:市场有望供求平衡,业主叫价能力增强曾丽预期2014年甲级写字楼市场上升势头明显,将走出过去几年由于需求下滑和供应剧增导致的局面,有望达至供求平衡。

预计2014年全年将有24万平方米新增供应竣工,新增供应以单一业权项目为主,全部集中在珠江新城。

2014年供应约为2013年的一半,是自2009年以来最少供应的一年,且新增供应的预租率较高,已超过50%。

需求方面,由于国内经济前景趋稳定,部分企业重启去年冻结的扩张计划。

再加上,由于部分新落成写字楼相对于区域内其它高端写字楼的租金具有竞争力,,预计会持续吸引有搬迁或升级需求但预算有限的本地和部分外资租户。

预计稳定的新增写字楼需求将带动空置率下降。

曾丽表示,考虑到全市整体空置率将继续保持下降,而明年新增供应预租率较高,对现有大厦业主的压力大为减弱,位于天河区、越秀区空置率较低的写字楼业主的租金叫价能力将增强,而优质写字楼项目将持续支撑珠江新城写字楼的租金上涨。

因此,预期明年整体租金保持上升。

广州市房地产成交明细情况2013.1—2014.3

荔

荔湾区 成交面积环比 成交套数 44.87 -58.29 -88.43 74.66 362.94 2267.61 -97.66 -31.39 1454.75 -84.67 -22.33 70.26 1017.11 -53.12 -89.58 成交面积环比 -29.31 -55.82 121.29 -22.08 -11.19 46.81 35.98 -59.65 -24.76 41.58 -6.12 190.67 -20.05 -65.39 58.87 成交面积环比 -8.74 27 8 2 4 12 778 9 12 79 28 31 53 793 373 26 成交套数 639 372 572 453 579 1204 931 543 634 528 350 1412 1915 676 494 成交套数 14566 -

11736844300 23558486000 12382494700 14218091500 14412383200 15070540000 12083620000 15046827000 17656900000 14748740000 19367661600 14984281100 9238260000 14819152900 成交金额 1386451000 588048000 1374135000 612376000 859202000 1354806000 683316000 858937000 1011612000 804235000 661079000 579847000 586272000 491854000 947540000

-70.37 -75 100 200 6383.33 -98.84 33.33 558.33 -64.56 10.71 70.97 1396.23 -52.96 -93.03 成交套数环比 -43.25 -41.78 53.76 -20.8 27.81 107.94 -22.67 -41.68 16.76 -16.72 -33.71 303.43 35.62 -64.7 -26.92 成交套数环比 -17.88

广州市2013年国民经济和社会发展统计公报(广东)

广州市2013年国民经济和社会发展统计公报(广东)2013年,全市人民在市委、市政府的正确领导下,认真贯彻落实党的十八大和十八届三中全会精神,紧紧围绕市委、市政府“全面推进新型城市化发展、加快发展促转型”的工作主题,真抓实干,力促经济发展既快又好,努力打造广州经济升级版。

全年经济总体平稳增长,结构调整呈现积极变化,经济运行的质量效益进一步提升,各项社会事业取得新进步。

一、综合2013年,广州市实现地区生产总值(GDP)15420.14亿元,按可比价格计算,比上年(下同)增长11.6%。

其中,第一产业增加值228.87亿元,增长2.7 %;第二产业增加值5227.38亿元,增长9.2%;第三产业增加值9963.89亿元,增长13.3%。

第一、二、三次产业增加值的比例为1.48∶33.90∶64.62。

三次产业对经济增长的贡献率分别为0.4%、29.0%和70.6%。

全年城市居民消费价格总水平上升2.6%,其中,消费品价格上升2.1%,服务项目价格上升3.7%。

工业生产者出厂价格下降2.0 %,其中,能源类持平,高技术类下降2.2%;轻工业下降1.3 %,重工业下降2.4%;生产资料下降1.8%,生活资料下降2.2%。

工业生产者购进价格下降1.8%,其中,燃料、动力类下降3.3%,黑色金属材料类下降3.7%,有色金属材料及电线类下降4.1%,化工原料类下降1.3%。

固定资产投资价格上涨0.6%。

表1: 2013年广州市城市居民消费价格指数单位:%全年城镇新增就业27.75万人,就业困难人员实现再就业11.82万人。

全市城镇登记失业人员30.50万人,比上年增加2.21万人;城镇登记失业率为2.15%,同比下降0.26个百分点。

全年安置城镇登记失业人员22.09万人。

城镇登记失业人员就业率达72.43%。

年末,全市经人力资源社会保障部门批准的人力资源服务机构共925家(包括人才中介机构、职业介绍机构),组织农村劳动力培训6.26万人,农村劳动力转移就业人数6.90万人。

广州市某区房地产市场运行情况通报

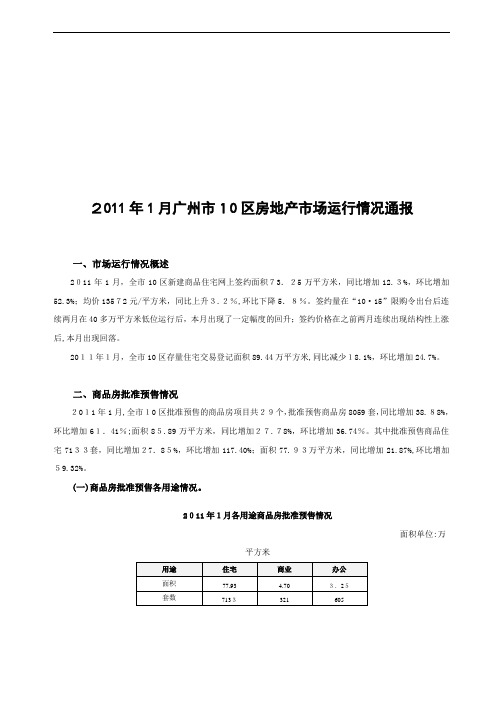

2011年1月广州市10区房地产市场运行情况通报一、市场运行情况概述2011年1月,全市10区新建商品住宅网上签约面积73.25万平方米,同比增加12.3%,环比增加52.3%;均价13572元/平方米,同比上升3.2%,环比下降5.8%。

签约量在“10·15”限购令出台后连续两月在40多万平方米低位运行后,本月出现了一定幅度的回升;签约价格在之前两月连续出现结构性上涨后,本月出现回落。

2011年1月,全市10区存量住宅交易登记面积89.44万平方米,同比减少18.1%,环比增加24.7%。

二、商品房批准预售情况2011年1月,全市10区批准预售的商品房项目共29个,批准预售商品房8059套,同比增加38.88%,环比增加61.41%;面积85.89万平方米,同比增加27.78%,环比增加36.74%。

其中批准预售商品住宅7133套,同比增加27.85%,环比增加117.40%;面积77.93万平方米,同比增加21.87%,环比增加59.32%。

(一)商品房批准预售各用途情况。

2011年1月各用途商品房批准预售情况面积单位:万平方米(二)商品房批准预售各区情况。

(三)住宅批准预售各区情况。

三、新建商品房网上签约情况2011年1月,全市10区新建商品房网上签约9569宗,同比增加28.5%,环比增加23.5%;网上签约面积86.88万平方米,同比增加15.3%,环比增加16.2%;网上签约金额128.74亿元,同比增加26.4%,环比增加9.5%。

(一)网上签约面积情况。

1、各用途新建商品房网上签约面积情况。

2011年1月各用途新建商品房网上签约面积情况面积单位:万平方米2011年1月,新建商品房网上签约共86.88万平方米。

新建商品住宅网上签约面积占新建商品房网上签约总面积的84.3%。

各用途占比见下图:2、各区新建商品房网上签约情况。

2011年1月各区新建商品房网上签约情况如下图:2011年1月各区新建商品住宅网上签约面积情况如下图:2011年1月,全市10区新建商品住宅网上签约面积73.25万平方米,同比增加12.3%,环比增加52.3%;其中,越秀、海珠、荔湾、天河、白云、黄埔中心六区合计网上签约27.90万平方米,同比减少22.7%,环比增加39.7%。

2013年广州各区市GDP和人均GDP排名

2013年广州各区市GDP和人均GDP排名013年,广州市GDP达15420.14亿,人均GDP为120515.98元。

从各区市来看,天河区、越秀区和萝岗区GDP领先,从化市GDP最低;从人均GDP来看,萝岗区人均GDP为81755.14美元,高居第一。

越秀区和天河区分列第二、第三位,人均GDP分别为33271.66美元和31355.72美元,从化市人均GDP最低,为7731.88美元。

广州市所有区市人均GDP 均高于全国平均水平。

(南沙区数据包含新划入的大岗、榄核、东涌三镇,2014年2月广州市行政区划调整,黄埔区和萝岗区合并为黄埔区,从化和增城均撤市设区。

)GDP排名城市2012年GDP(亿元)2013年GDP(亿元)2012年常住人口(万)人均GDP(元)人均GDP(美元)人均GDP排名1 天河区2394.81 2781.61 143.24 194192.26 31355.72 32 越秀区2121.48 2384.71 115.73 206058.07 33271.66 23 萝岗区1869.24 1892.14 37.37 506325.93 81755.14 14 番禺区1369.42 1353.23 132.09 102447.57 16541.94 65 白云区1191.73 1329.35 222.27 59807.89 9657.03 116 海珠区1002.38 1142.75 155.87 73314.30 11837.87 107 南沙区605.98 908.03 62.33 145681.05 23522.74 58 花都区803.51 902.14 94.51 95454.45 15412.78 89 荔湾区745.65 871.49 89.82 97026.27 15666.58 710 增城市850.08 866.51 103.67 83583.49 13496.01 911 黄埔区640.44 704.03 45.79 153751.91 24825.92 412 从化市256.32 284.15 59.34 47885.07 7731.88 12广州全市13851.04 15420.14 1279.51 120515.98 19459.40。

广州市10区房地产市场运行情况通

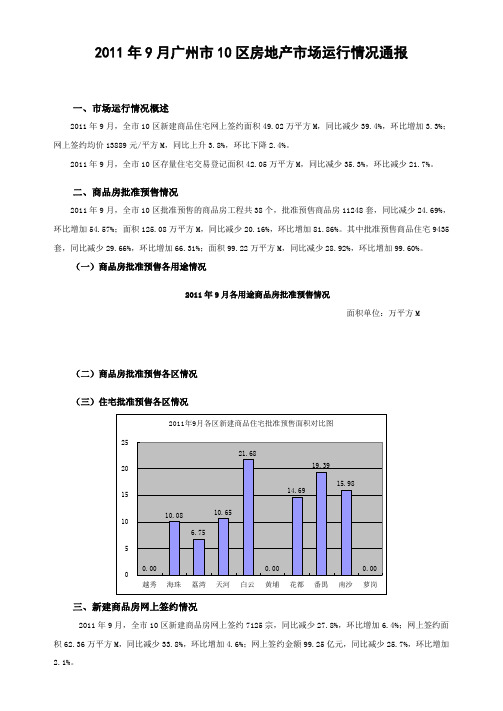

2011年9月广州市10区房地产市场运行情况通报一、市场运行情况概述2011年9月,全市10区新建商品住宅网上签约面积49.02万平方M,同比减少39.4%,环比增加3.3%;网上签约均价13889元/平方M,同比上升3.8%,环比下降2.4%。

2011年9月,全市10区存量住宅交易登记面积42.05万平方M,同比减少35.3%,环比减少21.7%。

二、商品房批准预售情况2011年9月,全市10区批准预售的商品房工程共38个,批准预售商品房11248套,同比减少24.69%,环比增加54.57%;面积125.08万平方M,同比减少20.16%,环比增加81.86%。

其中批准预售商品住宅9435套,同比减少29.66%,环比增加66.31%;面积99.22万平方M,同比减少28.92%,环比增加99.60%。

(一)商品房批准预售各用途情况2011年9月各用途商品房批准预售情况面积单位:万平方M(二)商品房批准预售各区情况(三)住宅批准预售各区情况三、新建商品房网上签约情况2011年9月,全市10区新建商品房网上签约7125宗,同比减少27.8%,环比增加6.4%;网上签约面积62.36万平方M,同比减少33.8%,环比增加4.6%;网上签约金额99.25亿元,同比减少25.7%,环比增加2.1%。

(一)网上签约面积情况1、各用途新建商品房网上签约面积情况2011年9月各用途新建商品房网上签约面积情况面积单位:万平方M2011年9月,新建商品房网上签约49.02万平方M。

新建商品住宅网上签约面积占新建商品房网上签约总面积的78.6%。

各用途占比见下图:2、各区新建商品房网上签约情况2011年9月各区新建商品房网上签约情况如下图:2011年9月各区新建商品住宅网上签约面积情况如下图:2011年9月全市10区新建商品住宅网上签约面积49.02万平方M,同比减少39.4%,环比增加3.3%;其中,越秀、海珠、荔湾、天河、白云、黄埔六区合计网上签约11.43万平方M,同比减少69.3%,环比减少31.8%。

2013上半年广州市市场背景分析

2013上半年广州市市场背景分析1、2013上半年全国宏观经济政策因素分析初步核算,上半年国内生产总值248009亿元,按可比价格计算,同比增长7.6%。

其中,一季度增长7.7%,二季度增长7.5%。

分产业看,第一产业增加值18622亿元,增长3.0%;第二产业增加值117037亿元,增长7.6%;第三产业增加值112350亿元,增长8.3%。

从环比看,二季度国内生产总值增长1.7%。

CPI保持平稳,PPI同比环比均现下降:我国上半年CPI增速持平,而PPI持续下滑。

国家统计局发布的居民消费价格变动数据显示,今年CPI都维持在一个稳定的水平,只因在春节期间出现物价上涨而CPI增速达到3.2%的水平,但总体稳定增速不改。

而PPI作为CPI的先行指标,从2012年3月份开始一直维持在一个负增长的状态,2013年5月份更是2013年上半年以来的最低点。

这凸显了当前经济增长仍显乏力,总需求扩张不足。

货币供应增长较快,新增贷款同比多增:6月末,广义货币(M2)余额105.45万亿元,同比增长14.0%,增速比上月末回落1.8个百分点,比上年末加快0.2个百分点;狭义货币(M1)余额31.36万亿元,增长9.1%,比上月末回落2.2个百分点,比上年末加快2.6个百分点;流通中货币(M0)余额5.42万亿元,增长9.9%,比上月末回落0.9个百分点,比上年末加快2.2个百分点。

6月末,人民币贷款余额68.08万亿元,人民币存款余额100.91万亿元。

上半年新增人民币贷款5.08万亿元,同比多增2217亿元;新增人民币存款9.09万亿元,多增1.71万亿元。

房地产投资方面:上半年,全国房地产开发投资36828亿元,同比名义增长20.3%(扣除价格因素实际增长20.3%),增速比一季度加快0.1个百分点,比上年同期加快3.7个百分点;其中住宅投资增长20.8%,增速比一季度回落0.3个百分点,比上年同期加快8.8个百分点。

2013年广州房地产市场分析

开篇导言2013 年新一届政府上台之后,在经济建设领域简政放权,更加市场化的取向更加明显,而房地产调控长效机制日益清晰,预期基本保持稳定,限购和限贷保持不变,房地产税推进谨慎,上市房企再融资放开,区域调控差别化。

年初开始,央行的货币政策偏松,外汇占款的增长和信贷的大量投放提供了充足的流动性,多家银行的贷款政策偏松,除个别银行的贷款政策有所收紧外,多数银行都存在优惠政策,首套房贷款利率85折成为普遍现象。

此外,个别城市出现了针对房地产市场做出适当的微调,在这种局面下,需求不断释放,行业延续2012 年来的复苏,呈现跨年热销的局面,但成交量的攀升推动热点城市房价过快上涨的势头特别明显。

为稳定市场预期,中央在2 月底出台了“新国五条”。

政策的出台一度让市场风声鹤唳,预期一度陷入混乱,世联一季度世联购房者信心指数也因政策的出台而小幅下降,但最终政策落地性不强,需求整体没有受到多大的影响,即使在6 月份爆发“钱荒”事件,市场仍能维持高度景气。

在下半年,央行货币政策定调中性偏紧,同时也受到国外经济一些因素的影响,银行间拆放利率中枢逐步上移,全社会融资总量增速下移。

在流动性逐步收紧的影响下,叠加去年同期高成交基数因素,下半年起商品房成交增速开始下移,但依然处于让人满意的高位,自然也会带动价格的攀升。

在资产价格逐步上移压力下,8 月起部分银行由于信贷额度受限,开始取消首套房贷利率优惠,甚至套房贷利率较基准上浮10%-20%,但需求仍旧旺盛,商品房成交量始终维持在高位,房价上涨趋势不改进入11月,市场资金面偏紧,银行信贷额度大幅收紧,贷款利率持续上浮使得需求有所衰弱,叠加一二线热点成交城市纷纷出台政策抑制需求,导致观望情绪开始加重,虽然楼盘上门量仍维持高位,但成交率开始有所下行。

最后,随着新的一年到来广州世联地产认为:2014年房地产行业应以更积极的、更务实的态度在房地产行业前行中理解国家的调控政策,在行业变革中找到发展的方法。

XX年3月广州市十区房地产交易登记情况通报

XX年3月广州市十区房地产交易登记情况通报一、商品房批准预售情形2010年3月广州市十区批准预售的商品房项目共11个,批准预售商品房3715套,同比减少13.58%,环比增加21.41%;批准可预售商品房面积为41.37万平方米,同比减少0.14%,环比增加5.03% 。

其中批准可预售商品住宅3578套,同比减少13.30%,环比增加26.83%;面积36.28万平方米,同比减少9.49%,环比增加9.55%。

(一)商品房批准预售各用途情形2010年3月各用途商品房批准预售情形面积单位:万平方米(二)商品房批准预售各区情形(三)住宅批准预售各区情形二、房屋交易登记情形2010年3月,广州市十区房屋交易登记13975宗,同比增加1.9%,交易登记面积140.77万平方米,同比减少10.4%,交易登记金额119.73亿元,同比增加17.5%。

新建商品房和存量房情形详见下表:(一)交易登记面积1、各用途房屋交易登记面积情形2010年3月各用途房屋交易登记面积情形面积单位:万平方米2010年3月,房屋交易共140.77万平方米。

新建商品住宅交易登记面积占新建商品房交易登记总面积的83.3%;存量住宅交易登记面积占存量房交易登记总面积的76.1%。

见下图:2、房屋交易登记面积一二手份额情形2010年3月,存量房(即二手房)交易登记面积占房屋交易登记总面积的46.9%,存量住宅(即二手住宅)交易登记面积占所有住宅交易登记总面积的44.6%。

本月存量房和存量住宅占比连续下降。

具体占比情形如下图:3、新建商品房交易登记面积各区情形2010年3月各区新建商品房交易登记面积情形如下图:2010年3月各区新建商品住宅交易登记面积情形如下图:2010年3月全市十区新建商品住宅交易登记面积为62.35万平方米,同比减少2.0%;与2010年2月份相比,增加20.2%(2010年2月份全市十区新建商品住宅交易登记面积51.87万平方米);其中,越秀、荔湾、海珠、天河、白云、黄埔中心六区合计成交26.76万平方米,同比减少21.2%。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

(三)住宅批准预售各区情况

三、新建商品房网上签约情况

2013年2月,全市10区新建商品房网上签约6244宗,同比增加53.9%,环比减少48.8%;网上签约62.73万平方米,同比增加80.6%,环比减少48.6%;网上签约金额108.86亿元,同比增加98.4%,环比减少49.1%。

(一)网上签约面积情况

1.各用途新建商品房网上签约面积情况

2013年2月各用途新建商品房网上签约面积情况

面积单位:万平方米

2013年2月,新建商品住宅网上签约面积51.86万平方米,同比增加104.6%,环比减少46.5%。

新建商品住宅网上签约面积占新建商品房网上签约总面积的82.7%。

各用途占比见下图:

2.各区新建商品房网上签约情况

2013年2月各区新建商品房网上签约情况如下图:

2013年2月各区新建商品住宅网上签约面积情况如下图:

3.中心六区和外围四区新建商品住宅网上签约面积情况

2013年2月,越秀、海珠、荔湾、天河、白云、黄埔区(以下简称中心6区)新建商品住宅网上签约面积14.1万平方米,同比增加31.3%,环比减少51.4%,占全市10区新建商品住宅网上签约总面积的27.2%,与去年同期相比比重减少15.2个百分点,与上月相比比重减少2.7个百分点;花都、番禺、南沙、萝岗区(以下简称外围4区)新建商品住宅网上签约面积37.76万平方米,同比增加158.4%,环比减少44.4%,占全市10区新建商品住宅网上签约总面积的72.8%,与去年同期相比比重增加15.2个百分点,与上月相比比重增加2.7个百分点。

(二)网上签约均价情况

2013年2月,全市10区新建商品住宅网上签约均价16298元/平方米,同比上升15.1%,环比上升2.2%。

1.各用途新建商品房网上签约均价情况

2013年2月各用途新建商品房网上签约均价情况

均价单位:元/平方米

2.各区新建商品住宅网上签约均价对比

2013年2月,各区新建商品住宅网上签约均价对比见下图:

2013年2月各区存量住宅交易登记面积情况如下图:

(三)存量房交易登记均价

1.各用途房屋月均价情况

2013年2月各用途存量房月均价

均价单位:元/平方米

2.各区存量住宅月均价对比

2013年2月各区存量住宅均价对比见下图:

[1]统计月:上月26日至本月25日。