进口产品成本核算

会计贸易成本核算

会计贸易成本核算在商业活动中,成本核算是指将成本分配给生产或销售的产品或服务。

贸易企业的主要活动就是货物的进出口,因此贸易企业需要进行贸易成本核算,以确保其获得可持续发展的利润。

会计贸易成本核算是指通过会计手段对贸易成本进行统计和分析,提高企业的效益。

贸易成本的类型1.采购成本。

采购成本是指购买和运输货物的费用,包括制造商、批发商、零售商和经销商的成本。

采购成本包括采购价、关税、运费、保险费、仓储费用、检验费和其他相关费用。

2.进口税。

当产品从国外进口时,海关会征收相关税费。

这些税费包括关税、增值税、消费税和其他零散税费。

3.销售成本。

销售成本是指销售产品或服务所需的成本,包括货运成本、包装成本和销售佣金。

4.汇率波动成本。

由于汇率的波动,企业可能会遭受货币价值损失。

这种损失通常被称为汇率波动成本。

5.滞期费。

由于各种原因,货物可能会在运输和交付中出现延误。

企业需要承担额外的成本,例如仓储费、运输费、包装费等。

贸易成本核算的方法1.直接法。

直接法是指直接将成本费用分配给销售产品或服务的过程。

直接法的优点是简单易懂,但在实际操作中可能存在难以计算的成本,例如销售佣金、汇率波动成本等。

2.间接法。

间接法是指通过对贸易成本进行分析,将成本费用分配到不同的产品或服务上。

间接法的优点在于计算灵活,可以更准确地计算成本,但需要进行详细的贸易成本分析和核算。

贸易成本核算的意义1.了解成本结构。

贸易成本核算有助于企业了解各种成本项在成本结构中所占比例,以及各种成本之间的联系和影响。

2.帮助企业制定定价策略。

贸易成本核算是企业定价的重要依据。

3.提高生产效率。

通过对贸易成本的核算,企业可以找到成本高的环节,并采取相应的措施来降低成本,提高生产效率。

4.改善经营决策。

贸易成本核算可以为企业提供更可靠和准确的财务信息,帮助企业改善经营决策。

会计贸易成本核算是贸易企业必不可少的管理工具,通过分析和统计贸易成本,帮助企业了解成本结构、制定定价策略、提高生产效率、改善经营决策,从而实现可持续的发展和获得更多的利润。

进出口价格核算

出口价格核算

班轮运费 集装箱运 费

保险金额 =CIF(CIP)货 货 价×(1+保险 保险 加成率) 加成率 保险 核算 利润 核算 行业平均 利润率

实际采购成 本=含税成本 含税成本 ×[1—出口 出口 退税率/(1+ 退税率/ 增值税率)] 增值税率

成本 核算 出口价格核算

运费核 算

佣金 核算

将含税的采购成本中的税收部分根据出口退税比率予 以扣除,从而得出实际采购成本。 以扣除,从而得出实际采购成本。 因为: 因为: 实际采购成本=含税成本实际采购成本=含税成本-退税收入 退税收入=含税பைடு நூலகம்本X出口退税率/ 1+增值税率) 退税收入=含税成本X出口退税率/(1+增值税率) 增值税率 由此得出实际采购成本的公式: 由此得出实际采购成本的公式: 实际采购成本=含税成本[1-出口退税率/ 1+增值 实际采购成本=含税成本[1-出口退税率/(1+增值 [1 税率) 税率)]

FOB、CFR、CIF三种价格的报价核算 6. FOB、CFR、CIF三种价格的报价核算 FOB报价=(实际采购成本+各项国内费用之和)/(1FOB报价=(实际采购成本+各项国内费用之和)/(1-预 报价=(实际采购成本 )/(1 期利润率) 期利润率) CFR(CNF)报价=(实际采购成本+各项国内费用之和+ CFR(CNF)报价=(实际采购成本+各项国内费用之和+ 报价=(实际采购成本 国外运费)/(1-预期利润率) 国外运费)/(1-预期利润率) )/(1 CIF报价=(实际采购成本+各项国内费用之和+ CIF报价=(实际采购成本+各项国内费用之和+国外运 报价=(实际采购成本 费)/[1-预期利润率-(1+投保加成率)X保险费率] )/[1-预期利润率- 1+投保加成率) 保险费率] 投保加成率

教您如何核算进口货物的成本

教您如何核算进口货物的成本进口货物的成本是指购买进口货物所需支付的全部费用,包括货物价格、运费、保险费、报关费、关税等。

核算进口货物的成本对于企业来说至关重要,可以帮助企业了解实际成本,制定合理的价格和利润计划。

下面将介绍如何核算进口货物的成本。

首先,要核算进口货物的成本,需要清楚掌握以下几个重要因素:1. 货物价格:货物价格是指进口商购买货物的金额,通常以FOB价(Free on Board)为基准,即货物在装载运输工具上时的价格。

货物价格可能会受到供求关系、市场竞争、货物质量等因素的影响,因此需要通过市场调研和与供应商的协商来确定。

2.运费:运费是指将货物从出口国运输到进口国所需支付的费用。

运费通常由船运、空运、陆运等方式产生,费用的高低与运输距离、货物体积和重量、运输方式等因素有关。

根据货物的具体情况,可选择合适的运输方式,并与物流公司洽谈运费。

3.保险费:保险费是进口商为保障货物在运输过程中可能发生的意外损失而支付给保险公司的费用。

保险费率通常根据货物的种类、价值和运输方式来确定。

为确保货物在运输途中的安全,进口商需要购买适当的运输保险,并与保险公司协商保险费用。

4.报关费:报关费是指在进口国进行报关手续时所需支付的费用。

报关费通常包括进口关税、增值税、消费税等,根据不同国家和货物种类的不同,费用也会有所不同。

为核算报关费用,进口商需了解所进口的货物相关税收政策,以便进行合理预估。

5.关税:关税是国家对进口货物收取的税款,目的是保护本国商品和产业。

关税费率通常由海关依照相应的法律法规进行规定,并根据货物种类、产地、价值等因素来确定。

进口商需要在货物进口前详细了解关税政策,以便合理预估和支付关税。

了解以上因素后,可以按照以下流程进行进口货物成本的核算:1.计算购买价格:将FOB价与货物数量相乘,得到购买货物的总费用。

2.计算运费:根据货物的运输方式、体积和重量,与物流公司协商计算运费。

3.计算保险费:根据货物的价值和运输方式,与保险公司协商计算保险费。

进出口商品价格核算

进出口商品价格核算进出口商品价格核算是国际贸易中一个非常重要的环节。

价格核算主要是根据商品的成本、利润、市场需求等因素,确定商品的售价,以确保企业能够实现稳定的利润和竞争力。

首先,进出口商品价格核算需要考虑成本因素。

企业需要计算各种成本,如原材料成本、生产成本、运输成本、关税等。

这些成本将直接影响商品的售价。

对于进口商品,还要考虑货币兑换率的影响,因为汇率的变化会导致进口商品的成本上升或下降。

其次,企业还需要考虑市场需求因素。

市场需求决定了商品的价格弹性。

当市场需求旺盛时,企业可以适当提高售价以获取更高的利润。

而当市场需求疲软时,企业需要降低售价以吸引消费者购买。

因此,市场需求的波动也会对进出口商品的价格核算产生影响。

此外,利润是企业考虑的关键因素之一。

企业需要确保通过价格核算能够获得足够的利润。

利润不仅包括商品的生产成本和销售成本,还包括企业的管理费用、运营费用等。

对于进出口企业来说,还需要考虑国际竞争力。

商品的价格要具有竞争性,即在与其他国际企业竞争时,价格不能过高,以免失去市场份额。

因此,进出口商品的价格核算还需要考虑竞争对手的价格水平。

总之,进出口商品价格核算是一个复杂的过程,需要考虑多种因素。

只有合理核算商品的成本、利润、市场需求和竞争力,才能制定出合理的售价,实现企业的盈利和长期稳定发展。

进出口商品价格核算是国际贸易中一个非常重要的环节。

价格核算主要是根据商品的成本、利润、市场需求等因素,确定商品的售价,以确保企业能够实现稳定的利润和竞争力。

首先,进出口商品价格核算需要考虑成本因素。

企业需要计算各种成本,如原材料成本、生产成本、运输成本、关税等。

这些成本将直接影响商品的售价。

对于进口商品,还要考虑货币兑换率的影响,因为汇率的变化会导致进口商品的成本上升或下降。

为了确保商品的质量和安全,进口商品还可能需要进行质量检验和相关认证,这些也会增加商品的成本。

其次,企业还需要考虑市场需求因素。

贸易企业成本核算方法

贸易企业成本核算方法

1. 直接成本核算,嘿,这就像是盖房子先打牢地基一样重要!比如你进口一批货物,进价加上运费那就是直接成本啊,多简单明了。

2. 间接成本核算呢,就好比你做蛋糕时那些不那么显眼但又不可或缺的配料!像办公室的水电费呀,也是成本呢,可别小瞧了。

3. 分批法核算,这不就是把不同批次的货物分开算嘛,就好像给不同班级的同学算成绩,各算各的,多清楚啊!比如说不同时间购进的原材料,分开来算成本。

4. 分步法核算,哇哦,就像是走楼梯,一步一步来,每个步骤的成本都要算清楚呢!就像生产线上,每个阶段的成本都要好好统计。

5. 品种法核算,嘿,这就跟给不同品种的花分类一样嘛!比如不同款式的服装,各自核算它们的成本呀。

6. 作业成本法,这就好像是给每个工作任务都贴上标签算成本,超有意思的!比如说物流配送中的每个环节成本都单独算。

7. 标准成本法,这就像是有个标准在那衡量着,和实际对比下,多直观!好比规定了每件产品的标准成本是多少。

8. 变动成本法,哎呀呀,这就是专门盯着那些变动的成本呢,很关键的!像随着产量变化的那些成本,可得清楚知道。

9. 吸收成本法,就如同海绵吸水一样,把能算进来的成本都吸收进来啦!比如生产过程中的各种耗费都算进来。

我的观点结论:这些贸易企业成本核算方法各有特点和用处,都很重要,企业得根据自身实际情况选择合适的方法来准确核算成本,这样才能更好地发展啊!。

进口货物成本核算计算公式

进口货物成本核算计算公式一、进口货物成本的计算公式FOB进口货物成本=FOB进口合同价+运费+保险费+进口国内费用+进口税费CFR进口货物成本=CFR进口合同价+保险费+进口国内总费用+ 进口税费CIF进口货物成本=CIF进口合同价+进口国内总费用+进口税费二、进口合同价格进口合同价格在进口合同成立之前是一种估价,是买卖双方通过磋商可以取得一致意见的合同价格,有时也是进口方争取以此为基础交易的价格。

在合同成立后,就是合同写明的商品价格。

三、进口国内总费用进口国内费用包括的内容有:1 卸货费、驳船费、码头建设费、码头仓租费等费用;2 进口商品的检验费和其他公证费用;3 银行费用,如开证费及其他手续费;4 报关提货费;5 国内运费、仓租费;6 从开证付款至收回货款之间所发生的利息支出;7 其他费用。

其核算与出口国内费用核算相同。

在FOB条件下进口运输和保险由进口方办理,并支付运费和保费,其计算方法与出口中运输和保险费的核算方法相同。

但进口货物交纳进口关税和海关代征的商品流转税,如增值税、消费税等。

四、货物进口关税的计算海关在征收关税的工作中,要做到依率计征,除了要对进出口货物进行税则归类,确定应按哪个税号的适用税率征税外,还要正确审定计征关税的计税价格,计税价格即海关完税价格,是海关计征关税的依据。

1. 进口货物完税价格。

进口货物完税价格由海关以进口货物的成交价格为基础审核确定。

一般包括货价、货物运抵中华人民共和国海关境内输入地点起卸前的运费和保费。

通常以CIF 价为基础。

若货物在交易的过程中,卖方付给我方正常的折扣,则应在成交价格中扣除。

进口货物采用CFR价格术语成交,应加保险费组成完税价格。

其公式为:完税价格=CFR(1 -保险费率)进口货物采用FOB价格术语成交,应加保险费和运费组成完税价格,其公式为:完税价格=(FOB价+运费)讯1 -保险费率)2. 进口货物应纳关税计算。

完税价格确定后,查出适用的税率就可以直接进行计算了。

进口货物成本核算计算公式

进口货物成本核算计算公式一、进口货物成本的计算公式FOB进口货物成本=FOB进口合同价+运费+保险费+进口国内费用+进口税费CFR进口货物成本=CFR进口合同价+保险费+进口国内总费用+进口税费CIF 进口货物成本=CIF进口合同价+进口国内总费用+进口税费二、进口合同价格进口合同价格在进口合同成立之前是一种估价,是买卖双方通过磋商可以取得一致意见的合同价格,有时也是进口方争取以此为基础交易的价格;在合同成立后,就是合同写明的商品价格;三、进口国内总费用进口国内费用包括的内容有:1 卸货费、驳船费、码头建设费、码头仓租费等费用;2 进口商品的检验费和其他公证费用;3 银行费用,如开证费及其他手续费;4 报关提货费;5 国内运费、仓租费;6从开证付款至收回货款之间所发生的利息支出;7 其他费用;其核算与出口国内费用核算相同;在FOB条件下进口运输和保险由进口方办理,并支付运费和保费,其计算方法与出口中运输和保险费的核算方法相同;但进口货物交纳进口关税和海关代征的商品流转税,如增值税、消费税等;四、货物进口关税的计算海关在征收关税的工作中,要做到依率计征,除了要对进出口货物进行税则归类,确定应按哪个税号的适用税率征税外,还要正确审定计征关税的计税价格,计税价格即海关完税价格,是海关计征关税的依据;1.进口货物完税价格;进口货物完税价格由海关以进口货物的成交价格为基础审核确定;一般包括货价、货物运抵中华人民共和国海关境内输入地点起卸前的运费和保费;通常以CIF价为基础;若货物在交易的过程中,卖方付给我方正常的折扣,则应在成交价格中扣除;进口货物采用CFR价格术语成交,应加保险费组成完税价格;其公式为:完税价格=CFR÷1 –保险费率进口货物采用FOB价格术语成交,应加保险费和运费组成完税价格,其公式为:完税价格=FOB价 + 运费÷1 –保险费率2. 进口货物应纳关税计算;完税价格确定后,查出适用的税率就可以直接进行计算了;其公式为:应纳关税额=应纳税进口货物数量 x 完税后价格 x 适用关税税率;五、应纳消费税的计算从国外进口应税消费品,海关要征收消费税;消费税的计算执行从量税和从价税两种计算方法;1 从价定率消费税征收;我国消费税采用价内税,即计税价格组成中包括消费税税额;因此,单位货物应纳消费税税额=组成计税价格 x 适用消费税税率组成计税价格=关税完税价格 + 关税 + 消费税其中,关税完税价格即上述进口货物完税价格;故公式可整理为:组成计税价格=关税完税价格 x1+适用关税税率÷1-适用的消费税税率2 实行从量定额征收应税消费税,以海关核定的应税消费进口数量为计税依据,计算公式为:应纳消费税额=应纳税进口数量 x 适用定额税率六、应纳增值税计算增殖税属于价外税,其大小由组成应纳增值税价格与适用的增值税税率计算所得,即:应纳增值税额=组成计税价格 x 适用税率 x 应税进口数量组成计税价格=关税完税价格 + 关税 + 消费税若进口货物非应税消费品,则不征消费税;例如:我国A公司进口雪茄烟100箱,每箱价格为人民币1500元FOB伦敦,设每箱运费为人民币100元,保险费率为1%,要求计算该批货物应纳关税税额、消费税额、增值税率;解:查得海关税则,雪茄烟进口关税为65%,消费税率40%,增值税率17%进口关税完税价格=FOB价 + 运费÷1 –保险费率=1500 + 100÷1 – 1%=元应纳关税额=应纳进口货物数量 x 单位完税价格 x 适用税率=100 x x 65%=元组成消费税计税价格=关税完税价格x1+适用关税税率÷1-适用消费税税率=1+65%÷1-40%=元应纳消费税额=组成消费税计税价格x适用消费税率x应纳进口数量= x 40% x 100=元组成增值税计税价格=关税完税价格 + 关税 + 消费税=关税完税价格x1+适用关税税率÷1-适用消费税税率= x 1+65%÷1-40%=元应纳增值税额=组成增值税计税价格x适用税率x应纳税进口数量= x 17% x 100=元七、进口总成本将以上各项加总即得:进口总成本=FOB合同价+运费+保险费+进口货物国内总费用+关税+消费税+增值税=CFR合同价+保险费+进口货物国内总费用+关税+消费税+增值税=CIF合同价+进口货物国内总费用+关税+消费税+增值税若在上例中,国内总费用采用定额费率的方法确定为是合同价格的3%,则CIF价=FOB合同价 + 运费 + 保险费=FOB合同价 + 运费÷1 –保险费率CIF总价=1500 + 100÷1 – 1% x 100=元进口货物国内总费用=1500 x 100 x 3%=4500元进口货物总成本=+4500+++=元若进口是通过中间商进行的,还要加上佣金;。

进口红酒成本核算以及报关流程细节

进口红酒成本核算以及报关流程细节刚刚跟大家分享了进口红酒报关的一些流程,先将进口红酒前需要准备的工作及细节问题跟大家再次分享,希望能够给贸易商提供到帮助:在中国,红酒、葡萄酒等进口酒的进口程序和市场管理规定较为复杂,一般建议最好委托在中国的已有进口酒类经营资格和已有进出口经营权的企业代办或合作。

In China, imported red wine, wine procedures and market management regulations are relatively complex, generally recommend commission/entrusted or cooperation with the enterprise which has the qualification/ right of import and export.一、酒的进口程序:One, Wine import procedures:成本核算:Cost accounting:进口瓶装酒现行税率:The current tax rate of imported bottled wine:关税:14% (关税:CIF ×14%);Duties: 14% (tariff: CIF x 14%);增值税:17% (增殖税:(CIF+关税额)×17%);VAT: 17% (Proliferous tax: (CIF + tariff forehead) x 17%);消费税:10% (消费税:[(CIF +关税额)/ (1~10%)]× 10%)。

Consumption tax: 10% (consumption tax: [(CIF + tariff forehead) / (1 ~ 10%)] x 10%).所征收的税项,以人民币交纳。

Levied taxes paid CNY.其它进口费用:Other charges:进口货物总成本应为:下述六项总和。

进口需要涉及的费用以及进口成本核算

进口需要涉及的费用以及进口成本核算货物的进口成本=进口合同的成本价+进口费用进口的费用包括很多内容,如果以FOB条件从国外装运为基础,有如下内容:1、国外运输费用:从出口国港口、机构或边境到我国边境、港口、机场等的海、陆、空的运输费用。

2、运输保险费:上述运输途中的保险费用。

3、卸货费用:这类费用包括码头卸货费、起重机费、驳船费、码头建设费、码头仓租费等。

4、进口税货物在进口环节由海关征收(包括代征)的税种有:关税、产品税、增值税、工商统一税及地方附加税、盐税、进口调节税、对台贸易调节税、车辆购置附加费等。

(1)关税:是货物在进口环节由海关征收的一个基本税种。

关税的计算公式为:进口关税税额=完税价格(合同的到岸价)×关税税率(2)产品税、增值税、工商统一税、地方附加税:都是在货物进口环节由海关代征的税种。

产品税、增值税和工商统一税3种税额的计算方法:完税价格=(到岸价格+关税)/(1-税率)应纳税额=完税价格×税率(3)进口调节税:是对国家限制进口的商品或其他原因加征的税种。

其计算公式为:进口调节税税额=到岸价格×进口调节税税率(4)车辆购置附加费:进口大、小客车、通用型载货汽车、越野车、客货两用车、摩托车、牵引车、半挂牵引车以及其他运输车,均由海关代征车辆购置附加费,费率是15%。

其计算公式是:计费组合价格=到岸价+关税+增值税车辆购买附加费=计费组合价格×15%上述各种税金均以人民币计征。

5、银行费用。

我国进口贸易大多通过银行付款。

银行要收取有关手续费,如开证费、结汇手续等。

6、进口商品的检验费和其他公证费。

7、报关提货费。

8、国内运输费。

9、利息支出。

即从开证付款至收回货款之间所发生的利息。

10、外贸公司代理进口费。

11、其他费用,如杂费等。

进口商品总成本=Ratel x CIF x(1+A+D+V+DxV)+P+F1其中:Ratel是外汇汇率,CIF是货物到岸价,A为外贸公司的进口代理费费率,D为海关进口关税税率,V为海关代征增值税税率,P是到岸港口的港杂费,F1为港口或机场到仓库(货主地)的内陆运费。

教您如何核算进口货物的成本

教您如何核算进口货物的成本如果您是一家进口商,那么进口货物成本的核算就非常重要。

进口成本涉及到多个方面,包括商品价格、运输费用、关税等,而不同的商品和国家之间的贸易政策也可能产生巨大的影响。

所有这些因素都需要被考虑进来,以确保您的企业在进口业务中实现盈利。

下面,我们将给您提供一些有用的信息,可以教您如何核算进口货物的成本。

第一步:确认费用在计算进口货物成本之前,您需要确认现实中的费用情况。

以下是一些常见的费用项目:商品价格商品价格是您为进口的货物支付的基本价格。

通常情况下,您可以让供应商提供一份正式的报价,作为您计算进口成本的参考点。

运输费用运输成本包括运输货物的费用,以及货物到达目的地后卸货、仓储和配送的费用。

可能的费用包括运输保险费、码头费用、货运代理费、仓库费用和配送费用等。

关税和税费各国家之间的贸易政策有所不同。

在进口货物时,您可能需要支付进口关税等税费。

您应该了解国内的进口税法,并在计算成本时考虑这些费用。

汇率变化汇率变动可能会对您的进口成本产生影响。

如果你的货币不同于供应商的货币,您需要考虑汇率变化因素,并确保您能够考虑汇率变动对成本的影响。

第二步:计算进口货物成本了解了上述费用项目后,您现在可以开始计算进口货物的成本了。

以下是计算过程的几个关键环节:合理估算运输费用您需要对表示货物的所有运输过程进行估算,包括从供应商采购货物到货物到达您的仓库,并在中途的所有步骤中估算各项费用,例如海运、空运或陆运所需的费用等。

加上关税和税费您需要了解关税和税费的具体标准,并将其加入您的计算中。

在计算时,使用准确的税费数据非常重要,以确保您的报价是准确的并且能够得到有效的利润率。

考虑存储和推销成本在货物到达之后,您可能需要花费一些时间来处理和存储货物。

您还需要考虑一些附加的推销费用,包括您向客户推销商品所需的费用。

考虑突发情况在计算成本时,您还应考虑一些可能发生的突发情况,而这些情况可能会对您的成本产生不利的影响。

进出口价格核算

关税减免

根据国家政策,部分进口 商品可能享受关税减免的 优惠。

增值税核算

增值税税率

根据商品种类和用途,确定相应 的增值税税率。

增值税税额

根据增值税税率和进口商品价值计 算,得出应缴纳的增值税金额 ,可以申请退还已缴纳的增值税。

其他税费核算

消费税

对特定商品征收的税费,根据商品种类和用途确定相 应的消费税费率。

运输成本核算

运输费用

01

将产品从生产地运往目的地的费用,包括陆运、海运和空运等

。

保险费用

02

为产品运输提供保险保障的费用。

装卸费用

03

在运输过程中产生的装卸和搬运费用。

03

CATALOGUE

税收与费用核算

关税核算

01

02

03

关税税率

根据进口商品种类和原产 国,确定相应的关税税率 。

关税税额

根据关税税率和进口商品 价值计算,得出应缴纳的 关税金额。

进出口价格核算

目录

• 进出口价格核算概述 • 成本核算 • 税收与费用核算 • 利润核算 • 进出口价格比较与调整

01

CATALOGUE

进出口价格核算概述

进出口价格核算的定义

01

进出口价格核算是指对进出口商 品的价值、成本、收益等进行的 核算,以评估进出口活动的经济 效益和贸易平衡状况。

02

它涉及到对商品的生产成本、运 输费用、关税、汇率以及其他相 关费用的计算。

分析汇率波动对进出口产品价格的影响,调整进出口报价。

汇率风险管理

采取措施应对汇率波动,降低汇率风险对进出口业务的影响 。

汇率政策分析

研究汇率政策对进出口价格的影响,评估政策调整的必要性 。

进出口商品业务的核算

进出口商品业务的核算进出口商品业务的核算是指对企业进行进出口商品的交易过程中的各项业务进行核算,包括采购、销售、报关、物流等方面的核算。

以下是对进出口商品业务核算的详细介绍。

一、采购核算进口商品业务的采购核算包括进口商品的采购成本、采购费用以及进口商品的清关费用等。

首先,采购成本是指企业为购买进口商品所支付的金额,包括商品的购买价格、关税、增值税等。

其次,采购费用是指进口商品的相关费用,包括运输费用、保险费用、包装费用等。

最后,进口商品的清关费用是指进口商品经过报关程序所需要支付的费用,包括报关费、港口费用、检验检疫费用等。

二、销售核算销售核算是指对出口商品的销售过程进行核算,包括销售收入、销售成本、销售费用等。

首先,销售收入是指企业从出口商品销售中所获得的收入,包括商品销售价格、运费、保险费等。

其次,销售成本是指生产、加工、运输等过程中所产生的相关成本,包括原材料成本、加工费用、包装费用等。

最后,销售费用是指销售过程中所发生的费用,包括促销费用、市场开发费用等。

三、报关核算报关核算是指进口商品经过报关程序所产生的各项费用进行核算,包括报关费、关税、增值税等。

首先,报关费是指企业为申报进口商品所需要支付的费用。

其次,关税是指根据相关法律规定,针对进口商品征收的税费。

最后,增值税是指进口商品在销售过程中征收的税费。

四、物流核算物流核算是指对进口商品和出口商品的运输和仓储过程进行核算,包括运输费用、仓储费用以及相关的保险费用等。

首先,运输费用是指将进口商品从供应国运输至目的地国家所产生的费用,包括海运费、空运费等。

其次,仓储费用是指进口商品在仓库中储存所产生的费用,包括仓租费、仓储服务费等。

最后,相关的保险费用是指为进口商品和出口商品购买相应的运输保险所支付的费用。

总结起来,进出口商品业务的核算是对企业进行进出口商品交易过程中的各项业务进行核算,包括采购、销售、报关、物流等方面的核算。

通过对这些业务的核算,企业可以了解到各项业务的成本和收入情况,为企业的经营决策提供参考依据,提高企业的盈利能力。

进口货物成本核算计算公式完整版

进口货物成本核算计算公式集团标准化办公室:[VV986T-J682P28-JP266L8-68PNN]进口货物成本核算计算公式一、进口货物成本的计算公式?FOB进口货物成本=FOB进口合同价+运费+保险费+进口国内费用+进口税费?CFR进口货物成本=CFR进口合同价+保险费+进口国内总费用+进口税费?CIF进口货物成本=CIF进口合同价+进口国内总费用+进口税费?二、进口合同价格?进口合同价格在进口合同成立之前是一种估价,是买卖双方通过磋商可以取得一致意见的合同价格,有时也是进口方争取以此为基础交易的价格。

在合同成立后,就是合同写明的商品价格。

三、进口国内总费用?进口国内费用包括的内容有:1卸货费、驳船费、码头建设费、码头仓租费等费用;2进口商品的检验费和其他公证费用;3银行费用,如开证费及其他手续费;4报关提货费;5国内运费、仓租费;6从开证付款至收回货款之间所发生的利息支出;7其他费用。

其核算与出口国内费用核算相同。

在FOB条件下进口运输和保险由进口方办理,并支付运费和保费,其计算方法与出口中运输和保险费的核算方法相同。

但进口货物交纳进口关税和海关代征的商品流转税,如增值税、消费税等。

四、货物进口关税的计算?海关在征收关税的工作中,要做到依率计征,除了要对进出口货物进行税则归类,确定应按哪个税号的适用税率征税外,还要正确审定计征关税的计税价格,计税价格即海关完税价格,是海关计征关税的依据。

1.进口货物完税价格。

进口货物完税价格由海关以进口货物的成交价格为基础审核确定。

一般包括货价、货物运抵中华人民共和国海关境内输入地点起卸前的运费和保费。

通常以CIF价为基础。

若货物在交易的过程中,卖方付给我方正常的折扣,则应在成交价格中扣除。

进口货物采用CFR价格术语成交,应加保险费组成完税价格。

其公式为:完税价格=CFR÷(1–保险费率)进口货物采用FOB价格术语成交,应加保险费和运费组成完税价格,其公式为:完税价格=(FOB价+运费)÷(1–保险费率)2.进口货物应纳关税计算。

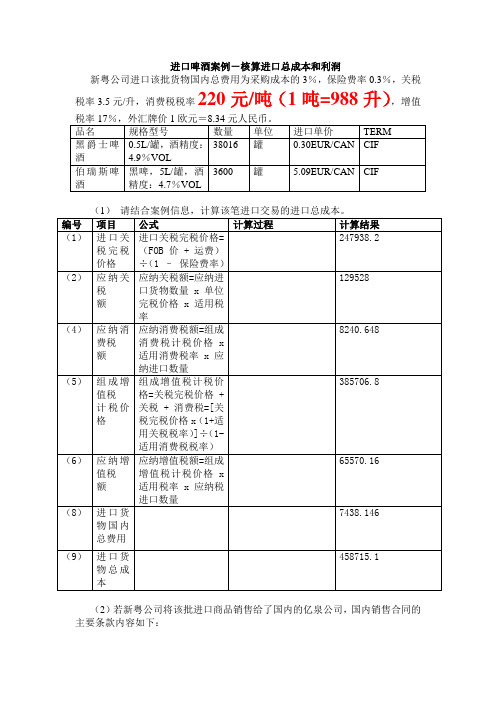

进口啤酒案例核算(进口总成本和利润)

进口啤酒案例-核算进口总成本和利润

新粤公司进口该批货物国内总费用为采购成本的3%,保险费率0.3%,关税税率3.5元/升,消费税税率220元/吨(1吨=988升),增值

(2)若新粤公司将该批进口商品销售给了国内的亿泉公司,国内销售合同的主要条款内容如下:

合同总值:共计人民币478080.00

付款方式:电汇,100%预付款人民币肆拾柒万捌仟零捌拾元整开户单位:广东新粤贸易发展有限公司

开户银行:中国工商银行广州第二支行

交货期限:2012年6月20日

运输条件:买方自行安排运输,运输费用由买方承担

产品产地:德国

请计算新粤公司该笔交易的利润为多少?

新粤公司(成本CIF+费用+利润)*(1.17)=478080

15470.4。

保税区进口成本核算简介

读书破万卷,下笔如有神

保税区进口成本核算简介

保税区进口成本核算

进口商品总成本=P+F1+W+RatelxCIFx(1+A+D+V+DxV)+F2

其中:G 表示出口货物的出厂价或出库价,Quota 为出口配额价,A 为外贸公司的出口代理费,F1 是工厂(仓库)到港口或机场的运费,Ratel 是外

汇汇率,I 是海运或空运的保险费,F 是海运、空运费,V 为出口退税额。

模拟演算:假设有一批出口美国的服装,出厂价为48 万元人民币,出口配额总价为1.8 万元美元,外贸公司的代理费率为2%,工厂运到装运港口的运输费为1200 元人民币,海运保险费为118 美元,海运费为3500 美元,出

口退税额为69743.59 人民币。

解:出口商品总成本=G+Quota+F1+(I+F)xRatel+A-V

=480000+18000x8.28+1200+(118+3500)x8.28+13204-69743.59

=603657.41(元人民币)

#1:外贸公司代理费的计算,是以出口合同的合同总价(即G+Quota+F1+

(I+F)xRatel)为依据,再乘以代理费率而得。

好记性不如烂笔头。

完成进口成本核算

完成进口成本核算

一、背景资料

KENNY先生收到陈芳的报价,搜寻相关资料,并进行 进口价格核算,以确定是否接受陈芳的价格。

KENNY核算出对方的报价不可接受,现依据国内市场 价格,倒推完税价,结论是KENNY的还价应在53美元/ 打以下。于是KENNY拟定还盘函,决定以49.00美元/打 进行还盘。

进口国内费用=300×7.80×10%=234元人民币 利润额=300×7.80×20%=468元人民币

(二)还盘

还盘(counter offer)又称还价,即讨价还价,指受盘 人不同意或不能完全同意发盘内容,对发盘提出的修改意 见。

还盘函通常的内容结构如下。 (1)确认收到对方发盘并致谢意。 (2)表明对发盘的态度,说明要对发盘变更的内容及理 由。 (3)提出己方条件,希望对方让步。 (4)敦请对方接受己方条件,签订合同。

PLICO CO., LTD 28-33 WESTON ST. BRUNSWICK VICTORIA 3056, AUSTRALIA

TEL:0044-1689097658, FAX:0044-1689097656

TO: SHAOXING TIANEN ATTN: MS CHENFANG DATE: JUN 12,2009 DEAR SIRS: We are in receipt of your letter of JUN 11 offering 696 dozens of man’s 100% cotton shirts at US$55.53/dozen, CIF Melbourne. In reply, we regret to inform you that we find your price is out of line with prevailing market level here, so we couldn’t accept your offer. You may be aware that some Indonesia dealers are lowering their prices. No doubt, there is keen competition in the market. To step up the trade, we, on behalf of our clients, make the counter-offer as follows: “696 dozens of man’s 100% cotton shirt, at USD48.00/pc, CIF Melbourne, other terms as per your letter of May 11.” As the market is declining, we recommend your acceptance. We are anticipating your early reply.

外企进口收入成本核算制度

外企进口收入成本核算制度随着全球化的进程不断加速,外企进口业务也在不断扩大。

在这样的背景下,外企进口收入成本核算制度就显得尤为重要。

本文将从外企进口业务的基本情况、成本核算制度的定义和作用、成本核算制度的实施过程、成本核算制度的优化策略等方面进行详细的介绍。

外企进口业务的基本情况外企进口业务指的是外企以海外供应商的产品为主体,在国内销售,一般情况下,这种业务形式具有较高的成本和较高的风险。

因此,外企进口收入成本核算制度是进行外企进口业务必不可少的一项制度。

成本核算制度的定义和作用成本核算制度是指为了计算产生产品或服务的全部直接成本和间接成本,以及确定产品或服务的售价,以此为依据,进行相关的管理和决策的一种管理工具。

在外企进口业务中,成本核算制度起到了至关重要的作用。

它能够帮助企业在进行外企进口业务时,更好地把握成本和市场情况,为企业提供有力保障。

成本核算制度的实施过程确定收入成本的范围首先,需要确定收入成本的范围。

这包括直接成本和间接成本两个方面。

直接成本是指能够直接与商品生产相关联的成本,例如材料和劳动力等;而间接成本则是指商品生产过程中的非生产直接成本,例如电力和照明费等。

在进口商品业务中,直接成本包括进口商品采购成本和运输成本等,间接成本包括出口退税、银行手续费等。

分配费用在确定成本范围之后,根据业务的具体情况,需要把这些成本合理地分配到相关的项目中。

这些成本通常包括直接成本、间接成本和企业固定成本。

计算产品的成本在分配费用之后,可以开始计算产品的成本。

这里需要建立一套成本核算方案,从而更好地计算进口商品的成本。

反馈成本信息最后,还需要把成本信息反馈到企业的管理层中,以便进行更好地管理和决策。

成本核算制度的优化策略为了更好地实施成本核算制度,还需要采取一些优化策略。

这些策略包括:把握进口商和供应商之间的关系进口商需要与供应商建立长期稳定的关系。

这可以确保进口商品的品质和价格。

优化进口流程优化进口流程可以降低成本并提高效率。

外企进口收入成本核算制度

外企进口收入成本核算制度随着经济全球化的发展,国际贸易在世界范围内的重要性不断提升,外企作为国际贸易中的参与者,进口商品的收入成本核算显得尤为重要。

本文将对外企进口收入成本核算制度进行简要介绍。

一、外企进口收入成本的定义外企进口收入成本是指外企采购进口商品的依据出口国的价格计算的总成本。

该总成本通常包括以下几个方面的要素:1.商品成本:包括采购价格、运费、保险费等直接与商品相关的费用;2.税费:包括关税、增值税、消费税等各种税费;3.银行费用:包括汇率费用、手续费等银行手续费用;4.其他费用:包括仓储费、装卸费、商检费、租金等其他各类费用。

二、外企进口收入成本核算制度的意义外企进口收入成本核算制度的建立,对于外企在国际贸易中的收益和成本管理有着十分重要的作用:1.可以通过合理的成本核算,提高外企的财务决策能力;2.可以协助外企制定合理的价格策略,提高市场竞争力;3.可以规范外企的商业行为,减少商业风险。

同时,外企进口收入成本核算制度也有一定的挑战:1.不同国家在税收政策、货币政策、财务监管等方面存在诸多差异,制定统一、一致的成本核算制度十分具有挑战性;2.由于进口商品所涉及的国家和地区十分广泛,各个国家的法律规定和经营环境也十分复杂,因此成本核算存在一定的不确定性和风险。

三、外企进口收入成本核算制度的实施外企在制定进口收入成本核算制度时,首先需要明确的是,形成的总成本需要考虑到所有的支出和成本,以确保最后的成本核算数据尽可能准确。

具体措施包括:1.确定成本计算方式,如选择FOB价、CIF价等计算方式;2.对所涉及的商业实体和供应商进行调查和评估,力求在选择商业伙伴的过程中充分考虑价格、质量、售后服务等因素;3.制定费用预算并监控费用执行,特别是关注各项应对措施的成本;4.为实现效益管理,建立一套完整的进口商品成本管理制度。

四、结语外企进口收入成本核算制度是外企国际贸易中必需的一项制度。

同时,外企也要认识到,由于其所处的经济和政治环境、法律体系等方面的差异,成本核算制度的实施会遇到许多挑战,因此,在制定和执行这项制度时,需要充分考虑适用性和可操作性,以确保实现预期的效果。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

进口产品成本核算

货物的进口成本=进口合同的成本价+进口费用

进口的费用包括很多内容,如果以FOB条件从国外装运为基础,有如下内容:1、国外运输费用:从出口国港口、机构或边境到我国边境、港口、机场等的海、陆、空的运输费用。

2、运输保险费:上述运输途中的保险费用。

3、卸货费用:这类费用包括码头卸货费、起重机费、驳船费、码头建设费、码头仓租费等。

4、进口税货物在进口环节由海关征收(包括代征)的税种有:关税、产品税、增值税、工商统一税及地方附加税、盐税、进口调节税、对台贸易调节税、车辆购置附加费等。

(1)关税:是货物在进口环节由海关征收的一个基本税种。

关税的计算公式为:进口关税税额=完税价格(合同的到岸价)×关税税率

(2)产品税、增值税、工商统一税、地方附加税:都是在货物进口环节由海关代征的税种。

产品税、增值税和工商统一税3种税额的计算方法:

完税价格=(到岸价格+关税)/(1-税率)

应纳税额=完税价格×税率

(3)进口调节税:是对国家限制进口的商品或其他原因加征的税种。

其计算公式为:进口调节税税额=到岸价格×进口调节税税率

(4)车辆购置附加费:进口大、小客车、通用型载货汽车、越野车、客货两用车、摩托车、牵引车、半挂牵引车以及其他运输车,均由海关代征车辆购置附加费,费率是15%。

其计算公式是:计费组合价格=到岸价+关税+增值税车辆购买附加费=计费组合价格×15%上述各种税金均以人民币计征。

5、银行费用。

我国进口贸易大多通过银行付款。

银行要收取有关手续费,如开证费、结汇手续等。

6、进口商品的检验费和其他公证费。

7、报关提货费。

8、国内运输费。

9、利息支出。

即从开证付款至收回货款之间所发生的利息。

10、外贸公司代理进口费。

11、其他费用,如杂费等。