进口货物成本核算计算公式

FOB、CFR和CIF三种术语的换算

FOB、CFR和CIF三种术语的换算现在国际上通用的贸易方法一般分为离岸价(FOB)、到岸价(CIF)和保税区价(CIP)。

离岸价(FOB)指的是货物越过船舷后,卖方就有根据合同约定向对方索取货款的权利。

而对于到岸价(CIF)来说,你必须把货物安全的送到对方指定的港口后,你才能够享有以上的权利。

其中间费用有卖方负担。

以到岸价报关的货物,退税时计算免、抵税应该按以下公式:免、抵税额=(成交金额-海运费-保险费-国外银行及其他扣费)×退税率。

一、佣金计算公式:⑴含佣价=净价+单位佣金⑵单位佣金=含佣价×佣金率⑶含佣价=净价+(含佣价×佣金率)=净价/(1-佣金率)二、折扣计算公式:⑴折实售价=原价×(1-折扣率)⑵折扣金额=原价×折扣率三、三种贸易术语及其含佣价间的换算公式1、以FOB价换算为其他价格⑴CFR=FOB+F⑵CFRC=FOB+F/(1-佣金率)⑶CIF=FOB+F/(1-保险费率×投保加成)(投保加成=1+投保加成率)⑷CIFC=FOB+F/(1-保险费率×投保加成-佣金率)2、以CFR换算为其他价格⑴FOB=CFR-F⑵CFRC=CFR/(1-佣金率)⑶CIF=CFR/(1-保险费率×投保加成)⑷CIFC=CFR/(1-保险费率×投保加成-佣金率)3、以CFRC价换算为其他价格⑴FOB=[CFRC×(1-佣金率)]-F⑵CFR=CFRC×(1-佣金率)⑶CIF=[CFRC×(1-佣金率)]/(1-保险费费率×投保加成)⑷CIFC=[CFRC×(1-佣金率)]/(1-保险费率×投保加成-佣金率)4、以CIF价换算为其他价格⑴FOB=CIF×(1-保险费率×投保加成)-F⑵CFR=CIF×(1-保险费率×投保加成)⑶CFRC=[CIF×(1-保险费率×投保加成)]/(1-佣金率)5、以CIFC价换算成其他价格⑴FOB=CIFC×(1-保险费率×投保加成-佣金率)-F⑵CFR=CIFC×(1-保险费率×投保加成-佣金率)⑶CFRC=[CIFC×(1-保险费率×投保加成-佣金率)]/(1-佣金率)四、价格核算公式:1、成本核算公式⑴实际采购成本=含税成本(进货成本)-出口退税金额⑵出口退税金额=含税成本×出口退税率÷(1+增值税率)2、运费核算公式⑴件杂货运费;基本运费+附加费⑵集装箱运费;拼箱与件杂货运费一样计算整箱运费=包厢费率+附加费3、保险费核算公式⑴保险费=保险金额×保险费率⑵保险金额=CIF价格×(1+保险加成率)投保加成率一般为10%,保险金额以CIF(CIP)价格或发票金额为基础计算4、利润核算公式⑴销售价格=实际成本+利润额=实际成本+实际成本×利润率⑵利润=实际成本×利润率5、盈亏核算公式⑴出口总成本=出口护骸篙缴蕻剂戈烯恭楼商品的进货价+国内费用+税金+利润⑵出口销售外汇(美元)净收入=FOB总价(美元)=CIF总价-国外运费-保险(美元)⑶出口销售人民币净收入=出口销售外汇(美元)净收入=FOB 总价(美元)×银行买入价=[CIF总价-国外运费-保险费(美元)]×银行买入价⑷出口盈亏率=(出口盈亏额/出口总成本)×100%出口盈亏额=出口人民币净收入-出口总成本⑸出口商品换汇成本=出口总成本(人民币)/出口销售外汇净收入(美元)⑹出口创汇率=(成品出口外汇净收入-原料外汇成本)/原料外汇成本X100%离岸价:FOB—Freeon Board(成本价)也称为船上交货(指定装运港)条款。

进口货物财务成本计算

进口需要涉及的费用以及进口成本核算货物的进口成本=进口合同的成本价+进口费用进口的费用包括很多内容,如果以FOB条件从国外装运为基础,有如下内容:1、国外运输费用:从出口国港口、机构或边境到我国边境、港口、机场等的海、陆、空的运输费用。

2、运输保险费:上述运输途中的保险费用。

3、卸货费用:这类费用包括码头卸货费、起重机费、驳船费、码头建设费、码头仓租费等。

4、进口税货物在进口环节由海关征收(包括代征)的税种有:关税、产品税、增值税、工商统一税及地方附加税、盐税、进口调节税、对台贸易调节税、车辆购置附加费等。

(1)关税:是货物在进口环节由海关征收的一个基本税种。

关税的计算公式为:进口关税税额=完税价格(合同的到岸价)×关税税率(2)产品税、增值税、工商统一税、地方附加税:都是在货物进口环节由海关代征的税种。

产品税、增值税和工商统一税3种税额的计算方法:完税价格=(到岸价格+关税)/(1-税率)应纳税额=完税价格×税率(3)进口调节税:是对国家限制进口的商品或其他原因加征的税种。

其计算公式为:进口调节税税额=到岸价格×进口调节税税率(4)车辆购置附加费:进口大、小客车、通用型载货汽车、越野车、客货两用车、摩托车、牵引车、半挂牵引车以及其他运输车,均由海关代征车辆购置附加费,费率是15%。

其计算公式是:计费组合价格=到岸价+关税+增值税车辆购买附加费=计费组合价格×15%上述各种税金均以人民币计征。

5、银行费用。

我国进口贸易大多通过银行付款。

银行要收取有关手续费,如开证费、结汇手续等。

6、进口商品的检验费和其他公证费。

7、报关提货费。

8、国内运输费。

9、利息支出。

即从开证付款至收回货款之间所发生的利息。

10、外贸公司代理进口费。

11、其他费用,如杂费等。

进出口贸易实务计算公式

计算公式第六章出口成本核算与佣金和折扣1、实际成本核算实际成本=进货成本― 退税金额退税金额=进货成本÷ (1 + 增值税率)x 退税率2、运费核算多数采用班轮运输,根据货物是否装入集装箱可分为件杂货与集装箱货两类。

(1)件杂货运费构成:基本费用+附加运费(2)集装箱货海运费的构成:A.件杂货基本费率+附加费(拼箱)B.包箱费率(整箱)常见的计费标准为W/M。

3、保险费核算保险费=保险金额 x 保险费率保险金额=CIF(CIP)价 x (1+投保加成率)一般投保加成率为10%,保险金额的计算以CIF(CIP)货价或发票金额为基础。

4、佣金的计算1)按交易金额(发票金额)为基础计算(最常用),即按照合同项下的贸易术语价格,不扣除任何费用。

2)以FOB或FCA价值为基础计算(少数情况下采用)3)佣金=含佣价×佣金率净价=含佣价- 佣金= 含佣价×(1-佣金率)含佣价=净价/(1-佣金率)5、折扣的计算:折扣=发票金额×折扣率6、利润的核算它的核算方法可以某一固定数额作为单位商品的利润,也可用一定的百分比作为经营利润率来核算利润额。

采用利润额核算利润时,应注意计算的基数,这个基数可以是某一成本,也可以是销售价格。

例:某公司实际成本为人民币180元,利润率为15%,计算价格和利润额。

(1)以实际成本为依据:销售价格为207元,利润为27元。

(180*1.15)(2)以销售价格为依据:销售价格为211.77元,利润为31.77元。

(180/0.15)7、出口换汇成本出口换汇成本=出口商品总成本(人民币元)/ FOB出口外汇净收入(美元)出口商品总成本(退税后)= 出口商品购进价(含增值税)+定额费用–出口退税收入定额费用 = 出口商品购进价(含VAT)×费用定额率退税收入 = 出口商品购进价(含VAT)÷(1+增值税率)×退税率8、出口盈亏额出口盈亏额= (FOB外汇净收入×银行外汇买入价)— 出口商品总成本(退税后)出口盈亏额的另一种计算方法:出口盈亏额=(银行买入价-换汇成本)× 外汇净收入9、三种贸易术语之间的换算FOB价换算为其他价CFR价=FOB价+出口运费CIF价=(FOB价+出口运费)/(1-投保加成x保险费率)CFR价换算为其他价FOB价=CFR价-运费CIF价=CFR价/(1-投保加成x保险费率)CIF价换算为其他价FOB价=CIF价x(1-投保加成x保险费率)-国内运费CFR价= CIF价x(1-投保加成x保险费率)10、班轮运输费用1)班轮运费是按照班轮公司制定的班轮运价表的规定计算的。

FOBFCA方式下的报价

FOB/FCA方式下的报价公式为:第一步:运用公式,计算报价在上述计算公式中:1、实际采购成本实际采购成本 = 收购价-出口退税收入收购价就是出口商从国内工厂购货所支付的费用:收购价=国内工厂生产单价×采购数量:国内工厂生产单价查询方法:在My City点“国内工厂”,再点“购买商品”,可查看商品的国内工厂生产价格。

出口退税收入出口退税收入= 收购价/(1+增值税率)×出口退税率增值税率和出口退税率查询方法:在My City点“国内工厂”,再点“购买商品”,点击交易商品的编号或名称,在打开的“商品基本资料”中找到商品的H.S.编码。

然后进入My City的“海关”,点“访问网站”,进入海关的机构网站,在“HS编码”中输入商品的海关编码(即H.S.编码),即可查到该商品的增值税率和退税率了2、报关费报关费查询方法:在My City点“海关”,再点“访问网站”,进入海关的机构网站,在“办事指南”的“费用及计算”中查询报关费用。

3、其他:“其他”指报检时申请的证书费用、产地证费用、申请鉴定费用、T/T方式下的DHL寄单费以及场地费。

证书费用指报检时申请的品质证书、健康证书、数量/重量证书、植物检疫证书收取的费用。

证书费用查询方法:在My City点“出入境检验检疫局”,再点“访问网站”,进入出入境检验检疫局的机构网站,在“费用查询”中可查看各项证书的费用。

具体需要哪些证书应由进出口双方在磋商中决定,并订立在合同的“DOCUMENTS”一栏中。

产地证费用指申请一般原产地证书或普惠制产地证收取的费用。

产地证费用查询方法:在My City点“出入境检验检疫局”,再点“访问网站”,进入出入境检验检疫局的机构网站,在“费用查询”中可查看产地证书的费用。

产地证必须要申请,并订立在合同的“DOCUMENTS”一栏中。

如果进口国为美国,需申请一般原产地证书;其他国家一律申请普惠制产地证。

申请鉴定费用指出口某些化学产品,需要前往“化学材料测试中心”申请货物运输条件鉴定书收取的费用。

外贸实操-外贸会计常用的四十个计算公式

外贸实操-外贸会计常用的四十个计算公式CIF价格=FOB价格+海运费+保险费FOB价格=出厂价+运费至港口净重=毛重-包装重量毛重=净重+包装重量CBM=长度(米)x宽度(米)x高度(米)体积重量=CBMx167重量=体积重量:167单位重量=总重·数量数量= 总重: 单位重量毛利润率=(销售价格-成本)÷销售价格x 100% 11.净利润率=(净利润÷销售额)x100%报关价值=发票价格+运费+保险费欧洲安全标准税=报关价值x0.15关税=报关价值x 关税率税率=(关税+增值税)÷报关价值x100%欧盟增值税=报关价值x0.2美国进口关税=报关价值x关税率美国增值税=报关价值x增值税率加拿大进口关税=报关价值x关税率加拿大增值税=(报关价值+关税)x增值税率澳大利亚进口关税=报关价值x关税率澳大利亚增值税=(报关价值+关税)x增值税率日本进口关税=报关价值x 关税率日本消费税=(报关价值+关税)x消费税率韩国进口关税=报关价值x 关税率韩国增值税=(报关价值+关税)x增值税率台湾进口关税=报关价值x关税率台湾增值税=(报关价值+关税)x增值税率印度进口关税=报关价值x 关税率印度增值税=(报关价值+关税)x增值税率欧盟关税配额=额定数量x 关税率欧盟进口许可证费用=进口许可证费用÷数量欧洲安全标准认证费用=认证费用:数量美国FDA认证费用=认证费用:数量质量检测费用=检测费用:数量包装费用=包装成本: 数量样品费用=样品成本+运费+保险费银行手续费=信用证金额x 手续费率汇率=外币金额: 本市金额换算汇率=目标货市汇率: 原货市汇率。

教您如何核算进口货物的成本

教您如何核算进口货物的成本进口货物的成本是指购买进口货物所需支付的全部费用,包括货物价格、运费、保险费、报关费、关税等。

核算进口货物的成本对于企业来说至关重要,可以帮助企业了解实际成本,制定合理的价格和利润计划。

下面将介绍如何核算进口货物的成本。

首先,要核算进口货物的成本,需要清楚掌握以下几个重要因素:1. 货物价格:货物价格是指进口商购买货物的金额,通常以FOB价(Free on Board)为基准,即货物在装载运输工具上时的价格。

货物价格可能会受到供求关系、市场竞争、货物质量等因素的影响,因此需要通过市场调研和与供应商的协商来确定。

2.运费:运费是指将货物从出口国运输到进口国所需支付的费用。

运费通常由船运、空运、陆运等方式产生,费用的高低与运输距离、货物体积和重量、运输方式等因素有关。

根据货物的具体情况,可选择合适的运输方式,并与物流公司洽谈运费。

3.保险费:保险费是进口商为保障货物在运输过程中可能发生的意外损失而支付给保险公司的费用。

保险费率通常根据货物的种类、价值和运输方式来确定。

为确保货物在运输途中的安全,进口商需要购买适当的运输保险,并与保险公司协商保险费用。

4.报关费:报关费是指在进口国进行报关手续时所需支付的费用。

报关费通常包括进口关税、增值税、消费税等,根据不同国家和货物种类的不同,费用也会有所不同。

为核算报关费用,进口商需了解所进口的货物相关税收政策,以便进行合理预估。

5.关税:关税是国家对进口货物收取的税款,目的是保护本国商品和产业。

关税费率通常由海关依照相应的法律法规进行规定,并根据货物种类、产地、价值等因素来确定。

进口商需要在货物进口前详细了解关税政策,以便合理预估和支付关税。

了解以上因素后,可以按照以下流程进行进口货物成本的核算:1.计算购买价格:将FOB价与货物数量相乘,得到购买货物的总费用。

2.计算运费:根据货物的运输方式、体积和重量,与物流公司协商计算运费。

3.计算保险费:根据货物的价值和运输方式,与保险公司协商计算保险费。

进口葡萄酒成本计算公式

进口葡萄酒成本计算公式在中国,红酒、葡萄酒等进口酒的进口程序和市场管理规定较为复杂,一般建议最好委托在中国的已有进口酒类经营资格和已有进出口经营权的企业代办或合作。

In China, imported red wine, wine procedures and market management regulations are relatively complex, generally recommend commission/entrusted or cooperation with the enterprise which has the qualification/ right of import and export.一、酒的进口程序:One, Wine import procedures:成本核算:Cost accounting:进口瓶装酒现行税率: The current tax rate of imported bottled wine:关税: 14% (关税:CIF ×14%);Duties: 14% (tariff: CIF x 14%);增值税:17% (增殖税:(CIF+关税额)×17%);VAT: 17% (Proliferous tax: (CIF + tariff forehead) x 17%);消费税:10% (消费税:[(CIF +关税额)/ (1~ 10%)]× 10%)。

Consumption tax: 10% (consumption tax: [(CIF + tariff forehead) / (1 ~ 10%)] x 10%).所征收的税项,以人民币交纳。

Levied taxes paid CNY.其它进口费用:Other charges:进口货物总成本应为:下述六项总和。

Total cost of imported goods should be: the total sum of following six items.一、人民币货价成本=外汇货价X当天外汇兑人民币换率First, CNY price cost = foreign exchange x CNY exchange rate二、运费+保险费(根据不同国家、地区运输方式收取)Second, freight + insurance premium (according to different countries and regions transportation charge)三、关税、增值税(根据海关及国家税务税率规定收取)Three, tariffs, value added tax (according to customs and state tax rate) 四、办理进口批文及中文标签等费用(并非所有商品)Four, handle imported approval and Chinese label fees (not all goods) 六、银行结算费用Six, bank settlement fee。

购进货物的净成本计算公式

购进货物的净成本计算公式在商业运作中,计算购进货物的净成本是非常重要的。

净成本是指购进货物的实际成本,它包括了货物的进价以及与购进货物相关的其他成本。

通过准确计算净成本,商家可以更好地掌握成本控制,提高盈利能力。

本文将介绍购进货物的净成本计算公式,并探讨净成本的影响因素。

购进货物的净成本计算公式如下:净成本 = 进货价 + 运输费用 + 关税 + 保险费 + 其他成本。

1. 进货价。

进货价是指商家购进货物的实际价格。

在计算净成本时,必须准确记录每一笔进货的价格。

进货价是净成本的基础,对于不同的货物进货价可能会有所不同,因此在计算净成本时需要对不同的货物进行单独计算。

2. 运输费用。

运输费用是指将货物从供应商处运送到商家仓库的费用。

运输费用可能包括运输公司的运费、装卸费等。

在计算净成本时,运输费用是一个不可忽视的因素,它会直接影响到货物的总成本。

3. 关税。

如果商家从国外进口货物,那么关税就是一个必须考虑的成本。

关税是根据货物的类型和价值来确定的,商家需要在进口货物时向海关缴纳相应的关税。

在计算净成本时,关税是一个重要的成本项目。

4. 保险费。

在货物运输过程中,商家可能需要购买货物保险,以保障货物在运输途中的安全。

保险费是一个额外的成本,它也需要被纳入到净成本的计算中。

保险费的大小取决于货物的价值和运输方式等因素。

5. 其他成本。

除了上述提到的成本之外,还有一些其他与购进货物相关的成本需要考虑。

比如,货物的包装费用、仓储费用、货物检验费用等。

这些成本虽然可能不是很大,但在计算净成本时也需要被纳入考虑。

净成本的计算公式将上述各项成本加总起来,得到了最终的净成本。

通过准确计算净成本,商家可以更好地了解货物的实际成本,从而制定更合理的销售价格,提高盈利能力。

此外,净成本的计算还可以帮助商家分析成本结构,找出成本高的环节,进而进行成本控制,提高经营效益。

在实际操作中,商家可以通过建立完善的成本核算体系来准确计算净成本。

成本核算和价格换算

成本核算和价格换算1)成本核算在价格的掌握上,要注意加强成本核算,以提高经济效益,防止出现不计成本、不计盈亏和单纯追求成交量的倾向。

尤其在出口方面,强调加强成本核算,掌握出口总成本、出口销售外汇(美元)净收入和人民币净收入的数据,并计算和比较各种商品盈亏情况,更有现实意义。

出口总成本是指出口企业为出口商品支付的国内总成本,包括两方面:进货成本和国内费用(出口前的一切费用和税金)。

进货成本即出口商品购进价,其中包含增值税。

如企业自营出口,进货成本即其生产成本。

国内费用通常由各企业按进货成本的5%~10%不等的定额费率自行核定。

出口总成本=出口商品购进价(含增值税)+定额费用-出口退税收入出口退税收入=出口商品购进价(含增值税)÷(1 +增值税率)×退税率出口成本价格是指以出口总成本为基础计算出来的单位成本价格,它不涉及任何国外费用,是出口定价的基础。

【例题】某产品每单位的购货成本是28元人民币,其中包括17%的增值税,若该产品出口有13%的退税,且该公司核定的定额费率为10%,那么该产品每单位的出口总成本=购货成本+购货成本×定额费率-购货成本÷(1+增值税率)×出口退税率=28+28×10%-[28 /(1+17%)]×13%=27.69元人民币/单位。

出口外汇净收入是指出口外汇总收入中扣除劳务费用,如保险费、运费、佣金等非贸易外汇后的外汇收入,即以FOB价成交所得的外汇收入。

如以 CFR或CIF 术语成交,价格中扣除国外运费、保险费后,为出口外汇净收入,以含佣价成交的,还要扣除佣金。

出口人民币净收入是指出口外汇净收入按当时外汇牌价折算的人民币数额。

根据出口商品的这些数据,可以计算出出口商品的盈亏率、出口换汇成本。

(1)出口换汇成本。

出口换汇成本是指出口商品净收入一单位外汇所需的人民币成本。

在我国,一般是指出口商品每净收入一美元所耗费的人民币成本,即用多少元人民币换回一美元。

进口货物成本核算计算公式

进口货物成本核算计算公式一、进口货物成本的计算公式FOB进口货物成本=FOB进口合同价+运费+保险费+进口国内费用+进口税费CFR进口货物成本=CFR进口合同价+保险费+进口国内总费用+进口税费CIF 进口货物成本=CIF进口合同价+进口国内总费用+进口税费二、进口合同价格进口合同价格在进口合同成立之前是一种估价,是买卖双方通过磋商可以取得一致意见的合同价格,有时也是进口方争取以此为基础交易的价格。

在合同成立后,就是合同写明的商品价格。

三、进口国内总费用进口国内费用包括的内容有:1 卸货费、驳船费、码头建设费、码头仓租费等费用;2 进口商品的检验费和其他公证费用;3 银行费用,如开证费及其他手续费;4 报关提货费;5 国内运费、仓租费;6从开证付款至收回货款之间所发生的利息支出;7 其他费用。

其核算与出口国内费用核算相同。

在FOB条件下进口运输和保险由进口方办理,并支付运费和保费,其计算方法与出口中运输和保险费的核算方法相同。

但进口货物交纳进口关税和海关代征的商品流转税,如增值税、消费税等。

四、货物进口关税的计算海关在征收关税的工作中,要做到依率计征,除了要对进出口货物进行税则归类,确定应按哪个税号的适用税率征税外,还要正确审定计征关税的计税价格,计税价格即海关完税价格,是海关计征关税的依据。

1。

进口货物完税价格。

进口货物完税价格由海关以进口货物的成交价格为基础审核确定。

一般包括货价、货物运抵中华人民共和国海关境内输入地点起卸前的运费和保费.通常以CIF价为基础.若货物在交易的过程中,卖方付给我方正常的折扣,则应在成交价格中扣除。

进口货物采用CFR价格术语成交,应加保险费组成完税价格。

其公式为:完税价格=CFR÷(1 –保险费率)进口货物采用FOB价格术语成交,应加保险费和运费组成完税价格,其公式为:完税价格=(FOB价+ 运费)÷(1 –保险费率)2. 进口货物应纳关税计算。

FOB价钱如何计算

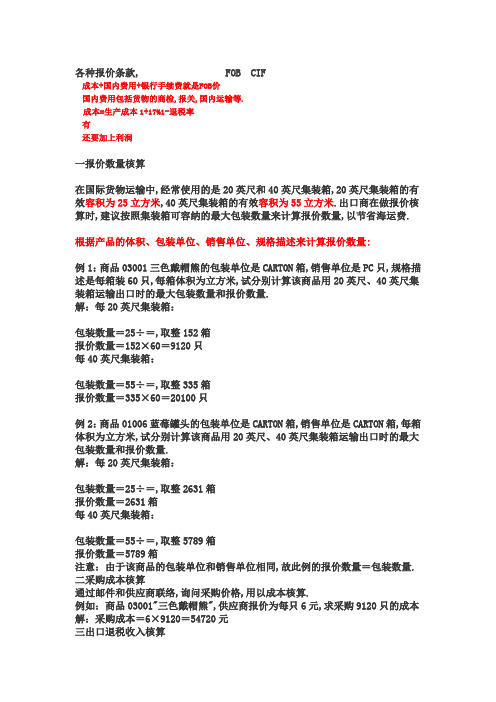

各种报价条款, FOB CIF成本+国内费用+银行手续费就是FOB价国内费用包括货物的商检,报关,国内运输等.成本=生产成本1+17%1-退税率有还要加上利润一报价数量核算在国际货物运输中,经常使用的是20英尺和40英尺集装箱,20英尺集装箱的有效容积为25立方米,40英尺集装箱的有效容积为55立方米.出口商在做报价核算时,建议按照集装箱可容纳的最大包装数量来计算报价数量,以节省海运费.根据产品的体积、包装单位、销售单位、规格描述来计算报价数量:例1:商品03001三色戴帽熊的包装单位是CARTON箱,销售单位是PC只,规格描述是每箱装60只,每箱体积为立方米,试分别计算该商品用20英尺、40英尺集装箱运输出口时的最大包装数量和报价数量.解:每20英尺集装箱:包装数量=25÷=,取整152箱报价数量=152×60=9120只每40英尺集装箱:包装数量=55÷=,取整335箱报价数量=335×60=20100只例2:商品01006蓝莓罐头的包装单位是CARTON箱,销售单位是CARTON箱,每箱体积为立方米,试分别计算该商品用20英尺、40英尺集装箱运输出口时的最大包装数量和报价数量.解:每20英尺集装箱:包装数量=25÷=,取整2631箱报价数量=2631箱每40英尺集装箱:包装数量=55÷=,取整5789箱报价数量=5789箱注意:由于该商品的包装单位和销售单位相同,故此例的报价数量=包装数量.二采购成本核算通过邮件和供应商联络,询问采购价格,用以成本核算.例如:商品03001"三色戴帽熊",供应商报价为每只6元,求采购9120只的成本解:采购成本=6×9120=54720元三出口退税收入核算先查询产品的"海关编码",可知道增值税率和出口退税率.例如:查到商品03001"填充的毛绒动物玩具"的海关编码是,可查出增值税率为17%、出口退税率为15%.已从供应商处得知供货价为每只6元含增值税17%,试算9120只三色戴帽熊的出口退税收入解:退税收入=采购成本÷1+增值税率×出口退税率=6×9120÷1+17%×15%=元四国内费用核算国内费用包括:内陆运费、报检费、报关费、核销费、公司综合业务费、快递费.已知内陆运费为每立方米100元,报检费120元,报关费150元,核销费100元,公司综合业务费3000元,DHL费100元.其中:内陆运费=出口货物的总体积×100总体积=报价数量÷每箱包装数量×每箱体积例如:商品03001的描述为"每箱5打,每打12个",表示每箱可装60个,每箱体积立方米,求报价数量为9120只的内陆运费是多少解:总体积=9120÷60×=立方米内陆运费=×100=元五海运费核算出口交易中,采用CFR、CIF贸易术语成交的条件下,出口商需核算海运费.在出口交易中,集装箱类型的选用,货物的装箱方法对于出口商减少运费开支起着很大的作用.货物外包装箱的尺码、重量,货物在集装箱内的配装、排放以及堆叠都有一定的讲究,需要在实践中摸索.SimTrade根据货物的体积来计算运费.我们以一个理论算法来规定20英尺和40英尺集装箱装箱数量的计算:20英尺集装箱的有效容积为25立方米,40英尺集装箱的有效容积为55立方米.在核算海运费时,出口商首先要根据报价数量算出产品体积,与货代核实该批货物目的港的运价.如果报价数量正好够装整箱20英尺或40英尺,则直接取其运价为海运费;如果不够装整箱,则用产品总体积×拼箱的价格来算出海运费.由于运价都以美元显示,在核算完海运费后,应根据当天汇率换算成人民币.例如:商品03001"三色戴帽熊"要出口到加拿大,目的港是蒙特利尔港口.试分别计算报价数量为5000件和9120件的海运费.解:第1步:计算产品体积已知商品03001的体积是每箱立方米,每箱装60只.先计算产品体积.报价数量为5000件,总体积=5000÷60×=立方米报价数量为9120件,总体积=9120÷60×=立方米第2步:查运价与货代运费核实到运至加拿大蒙特利尔港的海运费分别是:每20英尺集装箱USD1350,每40英尺集装箱USD2430,拼箱每立方米USD65.根据第1步计算出的体积结果来看,5000件的运费宜采用拼箱,9120件的海运费宜采用20尺集装箱.报价数量为5000件,海运费=×65=美元报价数量为9120件,海运费=1350美元第3步:换算成人民币查询银行今日汇率,美元的汇率为元人民币兑换1美元.报价数量为5000件,海运费人民币=×=元报价数量为9120件,海运费人民币=1350×=元六保险费核算出口交易中,在以CIF术语成交的情况下,出口商需要首先向保险公司查询保险费率,用以核算保险费.公式如下:保险费=保险金额×保险费率保险金额=CIF货价×1+保险加成率在进出口贸易中,根据有关的国际惯例,保险加成率通常为10%.出口商也可根据进口商的要求与保险公司约定不同的保险加成率.例如:商品03001的CIF价格为,进口商要求按成交价格的110%投保一切险保险费率%和战争险保险费率%,试计算出口商应付给保险公司的保险费用解:保险金额=×110%=美元保险费=×%+%=美元查人民币对美元汇率为比1,换算人民币=×=元提示:在我国出口业务中,CFR和CIF是两种常用的术语.鉴于保险费是按CIF货价为基础的保险额计算的,两种术语价格应按下述方式换算.由CIF换算成CFR价:CFR=CIF×1-1+保险加成率×保险费率由CFR换算成CIF价:CIF=CFR÷1-1+保险加成率×保险费率七银行费用核算银行费用=报价总金额×银行费率不同的结汇方式,银行收取的费用也不同.银行费率可向相关办理银行查询例如:报价总金额为时,分别计算L/C、D/P、D/A、T/T的银行费用解:第1步:查询费率在主页"费用查询"中查得L/C费率1%、D/A费率%、D/P费率%、T/T费率%.第2步:查询汇率今日汇率:美元的汇率为元人民币兑换1美元.第3步:计算银行费用L/C银行费用=×1%×=元D/P银行费用=×%×=元D/A银行费用=×%×=元T/T银行费用=×%×=元八利润核算利润=报价金额-采购成本-各项费用+退税收入例如:商品03001,增值税率17%,退税率15%,体积每箱立方米.报价数量为9120只;FOB报价金额为每只美元;采购成本为每只6元;报检费120元;报关费150元;内陆运费元;核销费100元;银行费用元;公司综合业务费3000元,外币汇率为元人民币兑1美元.试计算该笔FOB报价的利润额解:报价金额=×9120×=60192元采购成本=6×9120=54720元各项费用=120+150++100++3000=元退税收入=54720÷1+17%×15%=元利润=60192-54720-+=元九FOB、CFR、CIF的外币报价核算报价资料:商品名称:03001"三色戴帽熊"商品资料:每箱装60只,每箱体积立方米.供货价格:每只6元.税率:供货单价中均包括17%的增值税,出口毛绒玩具的退税率为15%.国内费用:内陆运费每立方米100元;报检费120元;报关费150元;核销费100元;公司综合费用3000元.银行费用:报价的1%L/C银行手续费1%.海运费:从上海至加拿大蒙特利尔港口一个20英尺集装箱的费用为1350美元.货运保险:CIF成交金额的基础上加10%投保中国人民保险公司海运货物保险条款中的一切险费率%和战争险费率%.报价利润:报价的10%.报价汇率:元人民币兑换1美元.报价核算操作:<陈先生JAMES2008-6-14 16:43:00本司专做海运,空运,快递,长期代理进出口买单报关,商检,FA/CO,大使馆加签,欧盟许可证等陈先生JAMESTEL:5陈先生JAMES2008-6-14 17:03:00本司专做海运,空运,快递及代理进出口买单报关,商检,FA/CO,大使馆加签,欧盟许可证等陈先生JAMESmobile:tel:5AnitaZhang2008-6-8 19:21:00really complexheily2008-4-13 13:27:00FOB实质上是港口交货费用,比方FOB SHANGHAI就是在上海口岸交货的费用.包括:你的货物成本价+你把货物运到上海口岸的费用+报关出口手续费和在上海码头产生的杂费.就这么多,很简单的哦 .你是做什么的阿,有空加我聊聊呵呵memee2008-4-14 9:08:00一报价数量核算在国际货物运输中,经常使用的是20英尺和40英尺集装箱,20英尺集装箱的有效容积为25立方米,40英尺集装箱的有效容积为55立方米.出口商在做报价核算时,建议按照集装箱可容纳的最大包装数量来计算报价数量,以节省海运费.根据产品的体积、包装单位、销售单位、规格描述来计算报价数量:例1:商品03001三色戴帽熊的包装单位是CARTON箱,销售单位是PC只,规格描述是每箱装60只,每箱体积为立方米,试分别计算该商品用20英尺、40英尺集装箱运输出口时的最大包装数量和报价数量.解:每20英尺集装箱:包装数量=25÷=,取整152箱报价数量=152×60=9120只每40英尺集装箱:包装数量=55÷=,取整335箱报价数量=335×60=20100只例2:商品01006蓝莓罐头的包装单位是CARTON箱,销售单位是CARTON箱,每箱体积为立方米,试分别计算该商品用20英尺、40英尺集装箱运输出口时的最大包装数量和报价数量.解:每20英尺集装箱:包装数量=25÷=,取整2631箱报价数量=2631箱每40英尺集装箱:包装数量=55÷=,取整5789箱报价数量=5789箱注意:由于该商品的包装单位和销售单位相同,故此例的报价数量=包装数量.二采购成本核算通过邮件和供应商联络,询问采购价格,用以成本核算.例如:商品03001"三色戴帽熊",供应商报价为每只6元,求采购9120只的成本解:采购成本=6×9120=54720元三出口退税收入核算先查询产品的"海关编码",可知道增值税率和出口退税率.例如:查到商品03001"填充的毛绒动物玩具"的海关编码是,可查出增值税率为17%、出口退税率为15%.已从供应商处得知供货价为每只6元含增值税17%,试算9120只三色戴帽熊的出口退税收入解:退税收入=采购成本÷1+增值税率×出口退税率=6×9120÷1+17%×15%=元四国内费用核算国内费用包括:内陆运费、报检费、报关费、核销费、公司综合业务费、快递费.已知内陆运费为每立方米100元,报检费120元,报关费150元,核销费100元,公司综合业务费3000元,DHL费100元.其中:内陆运费=出口货物的总体积×100总体积=报价数量÷每箱包装数量×每箱体积例如:商品03001的描述为"每箱5打,每打12个",表示每箱可装60个,每箱体积立方米,求报价数量为9120只的内陆运费是多少解:总体积=9120÷60×=立方米内陆运费=×100=元五海运费核算出口交易中,采用CFR、CIF贸易术语成交的条件下,出口商需核算海运费.在出口交易中,集装箱类型的选用,货物的装箱方法对于出口商减少运费开支起着很大的作用.货物外包装箱的尺码、重量,货物在集装箱内的配装、排放以及堆叠都有一定的讲究,需要在实践中摸索.SimTrade根据货物的体积来计算运费.我们以一个理论算法来规定20英尺和40英尺集装箱装箱数量的计算:20英尺集装箱的有效容积为25立方米,40英尺集装箱的有效容积为55立方米.在核算海运费时,出口商首先要根据报价数量算出产品体积,与货代核实该批货物目的港的运价.如果报价数量正好够装整箱20英尺或40英尺,则直接取其运价为海运费;如果不够装整箱,则用产品总体积×拼箱的价格来算出海运费.由于运价都以美元显示,在核算完海运费后,应根据当天汇率换算成人民币.例如:商品03001"三色戴帽熊"要出口到加拿大,目的港是蒙特利尔港口.试分别计算报价数量为5000件和9120件的海运费.解:第1步:计算产品体积已知商品03001的体积是每箱立方米,每箱装60只.先计算产品体积.报价数量为5000件,总体积=5000÷60×=立方米报价数量为9120件,总体积=9120÷60×=立方米第2步:查运价与货代运费核实到运至加拿大蒙特利尔港的海运费分别是:每20英尺集装箱USD1350,每40英尺集装箱USD2430,拼箱每立方米USD65.根据第1步计算出的体积结果来看,5000件的运费宜采用拼箱,9120件的海运费宜采用20尺集装箱.报价数量为5000件,海运费=×65=美元报价数量为9120件,海运费=1350美元第3步:换算成人民币查询银行今日汇率,美元的汇率为元人民币兑换1美元.报价数量为5000件,海运费人民币=×=元报价数量为9120件,海运费人民币=1350×=元六保险费核算出口交易中,在以CIF术语成交的情况下,出口商需要首先向保险公司查询保险费率,用以核算保险费.公式如下:保险费=保险金额×保险费率保险金额=CIF货价×1+保险加成率在进出口贸易中,根据有关的国际惯例,保险加成率通常为10%.出口商也可根据进口商的要求与保险公司约定不同的保险加成率.例如:商品03001的CIF价格为,进口商要求按成交价格的110%投保一切险保险费率%和战争险保险费率%,试计算出口商应付给保险公司的保险费用解:保险金额=×110%=美元保险费=×%+%=美元查人民币对美元汇率为比1,换算人民币=×=元提示:在我国出口业务中,CFR和CIF是两种常用的术语.鉴于保险费是按CIF货价为基础的保险额计算的,两种术语价格应按下述方式换算.由CIF换算成CFR价:CFR=CIF×1-1+保险加成率×保险费率由CFR换算成CIF价:CIF=CFR÷1-1+保险加成率×保险费率七银行费用核算银行费用=报价总金额×银行费率不同的结汇方式,银行收取的费用也不同.银行费率可向相关办理银行查询例如:报价总金额为时,分别计算L/C、D/P、D/A、T/T的银行费用解:第1步:查询费率在主页"费用查询"中查得L/C费率1%、D/A费率%、D/P费率%、T/T费率%.第2步:查询汇率今日汇率:美元的汇率为元人民币兑换1美元.第3步:计算银行费用L/C银行费用=×1%×=元D/P银行费用=×%×=元D/A银行费用=×%×=元T/T银行费用=×%×=元八利润核算利润=报价金额-采购成本-各项费用+退税收入例如:商品03001,增值税率17%,退税率15%,体积每箱立方米.报价数量为9120只;FOB报价金额为每只美元;采购成本为每只6元;报检费120元;报关费150元;内陆运费元;核销费100元;银行费用元;公司综合业务费3000元,外币汇率为元人民币兑1美元.试计算该笔FOB报价的利润额解:报价金额=×9120×=60192元采购成本=6×9120=54720元各项费用=120+150++100++3000=元退税收入=54720÷1+17%×15%=元利润=60192-54720-+=元九FOB、CFR、CIF的外币报价核算报价资料:商品名称:03001"三色戴帽熊"商品资料:每箱装60只,每箱体积立方米.供货价格:每只6元.税率:供货单价中均包括17%的增值税,出口毛绒玩具的退税率为15%.国内费用:内陆运费每立方米100元;报检费120元;报关费150元;核销费100元;公司综合费用3000元.银行费用:报价的1%L/C银行手续费1%.海运费:从上海至加拿大蒙特利尔港口一个20英尺集装箱的费用为1350美元.货运保险:CIF成交金额的基础上加10%投保中国人民保险公司海运货物保险条款中的一切险费率%和战争险费率%.报价利润:报价的10%.报价汇率:元人民币兑换1美元.报价核算操作:成本:含税成本=6公式一:1、按FOB 条款报价是多少FOB 价格={含税单价-含税单价退税率/1+增值率1+毛利率+其他费用}/汇率={50-5013%/1+17%1+10%+0}/=2、如果国外运费每双美元,则按CFR 条款报价多少CFR 价格=FOB 价格+国外运费=+=3、如果保险率为%,投保加成率为10%,则按CIF 条款报价多少保费=FOB 单价 1 +投保加成率保险率= 1+=CIF 价格=FOB 单价+国外运费+保费=++=公式二:现在美元折人民币汇率变化很快,该报价计算公式可以先确定换汇成本,然后计算出对外的FOB 价格和产品毛利率,同时也可以根据毛利率或FOB 价格来推算出该报价的换汇成本.杭州某进出口公司主营皮鞋出口业务,货号为A001 的皮鞋进货单价50 元RMB/双含增值税,其中退税率为13%,增值税率为17%.公司业务员小张某日接到一个客户的询盘,当日美元折人民币的汇率为,国外运费每双美元,保险率%,佣金率3%.1、如果换汇成本预期要达到,以美元计,分别按FOB 价格条款、CFR 价格条款、CIF 价格条款报价各是多少毛利率能达到多少1FOB 价格=含税单价/换汇成本 =50/=2毛利率=1-换汇成本1-退税率/1+增值税率/折人民币汇率=1-1+/=%3保费=FOB 价格×1+投保加成率×折美元汇率×保费率=×1+×=4佣金=FOB 价格×折美元汇率×佣金率=×1×=5CFR 价格=FOB 价格+运费 =+=6CIF 价格=FOB 价格+运费+保费+佣金 =+++=2、毛利率要达到10%,换汇成本是多少以美元计,分别按FOB 价格条款、CRF 价格条款、CIF 价格条款报价各是多少1换汇成本=1-毛利率×折人民币汇率/ 1-退税率/1+增值税率=×/1-1+==2FOB 价格=含税单价/换汇成本=50/=3保费=FOB 价格×1+投保加成率×折美元汇率×保费率=×1+×=4佣金=FOB 价格×折美元汇率×佣金率=×1×=5CFR 价格=FOB 价格+运费 =+=6CIF 价格=FOB 价格+运费+保费+佣金 =+++=2、毛利率要达到10%,换汇成本是多少以美元计,分别按FOB 价格条款、CRF 价格条款、CIF 价格条款报价各是多少1换汇成本=1-毛利率×折人民币汇率/ 1-退税率/1+增值税率=×/1-1+==2FOB 价格=含税单价/换汇成本=50/=3保费=FOB 价格×1+投保加成率×折美元汇率×保费率=×1+×=4佣金=FOB 价格×折美元汇率×佣金率=×1×=5CFR 价格=FOB 价格+运费+佣金=++=6CIF 价格=FOB 价格+运费+保费+佣金=+++=已知汇率,退税率13%, 增值税率17%1. 先算出销售一美元货物的实际收入:退税是: ÷ x =一美元结汇: x 1 =那么销售一美元货物的实际收入是:+=那么你销售3000 元的货这算成美元是:3000 ÷ =USD406注:这个USD406 就是你对外的FOB 美元报价,但这个报价是没有利润也不含各种费用2. 假设一吨货的各种费用是500 元,利润为500 元折算成美元为500+500÷ =USD150 由于费用及利润没有退税,这里不能除以根据以上,得出你的最终 FOB 报价:USD406+USD150=USD556第一步中的 ,是我们通常所说的按汇率、增值税率、退税率算出的一美元换汇成本.有了这个数字,以后只要拿到产品的含税价格,直接除以它,就可以得出一个盈亏平衡的美元报价.多少利润,你自己控制,加上去就可以了.。

进口货物成本核算计算公式

进口货物成本核算计算公式一、进口货物成本的计算公式FOB进口货物成本=FOB进口合同价+运费+保险费+进口国内费用+进口税费CFR进口货物成本=CFR进口合同价+保险费+进口国内总费用+ 进口税费CIF进口货物成本=CIF进口合同价+进口国内总费用+进口税费二、进口合同价格进口合同价格在进口合同成立之前是一种估价,是买卖双方通过磋商可以取得一致意见的合同价格,有时也是进口方争取以此为基础交易的价格。

在合同成立后,就是合同写明的商品价格。

三、进口国内总费用进口国内费用包括的内容有:1 卸货费、驳船费、码头建设费、码头仓租费等费用;2 进口商品的检验费和其他公证费用;3 银行费用,如开证费及其他手续费;4 报关提货费;5 国内运费、仓租费;6 从开证付款至收回货款之间所发生的利息支出;7 其他费用。

其核算与出口国内费用核算相同。

在FOB条件下进口运输和保险由进口方办理,并支付运费和保费,其计算方法与出口中运输和保险费的核算方法相同。

但进口货物交纳进口关税和海关代征的商品流转税,如增值税、消费税等。

四、货物进口关税的计算海关在征收关税的工作中,要做到依率计征,除了要对进出口货物进行税则归类,确定应按哪个税号的适用税率征税外,还要正确审定计征关税的计税价格,计税价格即海关完税价格,是海关计征关税的依据。

1. 进口货物完税价格。

进口货物完税价格由海关以进口货物的成交价格为基础审核确定。

一般包括货价、货物运抵中华人民共和国海关境内输入地点起卸前的运费和保费。

通常以CIF 价为基础。

若货物在交易的过程中,卖方付给我方正常的折扣,则应在成交价格中扣除。

进口货物采用CFR价格术语成交,应加保险费组成完税价格。

其公式为:完税价格=CFR(1 -保险费率)进口货物采用FOB价格术语成交,应加保险费和运费组成完税价格,其公式为:完税价格=(FOB价+运费)讯1 -保险费率)2. 进口货物应纳关税计算。

完税价格确定后,查出适用的税率就可以直接进行计算了。

国际贸易报价及三种术语间的换算公式以及佣金的计算法

国际贸易报价及三种术语间的换算公式以及佣金的计算法一、国际贸易报价1.佣金:因中间商介绍生意或代买代卖而要向其支付一定的酬金,此项酬金叫佣金。

每公吨100美元CIF纽约包括3%佣金或每公吨100美元CIFC3%纽约2.佣金的支付佣金通常由出口方收到货款后再支付给中间商的。

3.折扣:折扣(Discount),是指卖方按原价给予买方一定百分比的减让,即在价格上给予适当的优惠。

每公吨150美元CIF伦敦包括3/%折扣或每公吨150美元CIFD3%伦敦二、FOB/CIF/CFR三种贸易术语价格之间的换算方式及公式介绍如下:1.FOB价换算为CFR价或CIF价(1)FOB价算为CFR价的公式:CFR=FOB+F(运费)(2)FOB价换算为CIF的公式:CIF=(FOB+F(运费))÷(1-保险费率·(1+投保加成率))2.CIF价换算为FOB价或CFR价(1)CIF价换算为FOB价的公式:FOB=CIF-I(保险费)-F(运费)(2)CIF价换算为CFR价的公式:CFR=CIF-I(保险费)3.CFR价换算为FOB价或CIF价(1)CFR价换算为FOB价的公式:FOB=CFR-F(运费)(2)CFR价换算为CIF价的公式:CIF=CFR÷(1-保险费率·(1+投保加成率))报价通常使用FOB、CFR、CIF三种价格。

对外报价核算时,应按照如下步骤进行:明确价格构成,确定价格构成。

确定成本、费用和利润的计算依据,然后将各部分合理汇总报价通常使用FOB、CFR、CIF三种价格。

对外报价核算时,应按照如下步骤进行:明确价格构成,确定价格构成。

确定成本、费用和利润的计算依据,然后将各部分合理汇总。

以下用实例说明三种贸易术语的对外报价核算:背景材料:吉信贸易公司收到爱尔兰公司求购6000双牛料面革腰高6英寸军靴(一个40英尺集装箱)的询盘,经了解每双军靴的进货成本人民币90元(含增值税17%),进货总价:90X6000=540000元;出口包装费每双3元,国内运杂费共计12000元,出口商检费350元,报关费150元,港区港杂费900元,其他各种费用共计1500元。

铜的进出口贸易成本测算公式

铜的进出口贸易成本测算公式进口成本=(LME期货价-现货升贴水+运保费)*8.28*1.02*1.17+其他费用其中LME期货价指到港月第三个星期三合约的价格;运保费通常在50美元左右;关税2%,增值税17%;其他费用包括银行费用、报关、商检、短拨等,约170-180元。

例如LME期货价格1600美元/吨,正常渠道进口成本则为16504.23元/吨。

出口成本=[(LME期货价+贸易升水)*8.28-其他费用]*1.17 其中LME期货价指交货月第三个星期三合约的价格;出口贸易升水通常在30美元左右(保税库交货);增值税全退;其他费用包括报关、短拨等,约150元。

例如LME期货价格1600美元/吨,沪铜相同合约价格在15615.29元/吨以下可以出口获利。

中国是铜资源短缺国家,2000年之前出口需征收出口关税,增值税返还也只有13%,因此上述出口成本测算不适用于2000年之前的市场情况。

货物进口需要涉及的其它费用以及进口成本核算货物的进口成本=进口合同的成本价+进口费用进口的费用包括很多内容,如果以FOB条件从国外装运为基础,有如下内容:1、国外运输费用:从出口国港口、机构或边境到我国边境、港口、机场等的海、陆、空的运输费用。

2、运输保险费:上述运输途中的保险费用。

3、卸货费用:这类费用包括码头卸货费、起重机费、驳船费、码头建设费、码头仓租费等。

4、进口税货物在进口环节由海关征收(包括代征)的税种有:关税、产品税、增值税、工商统一税及地方附加税、盐税、进口调节税、对台贸易调节税、车辆购置附加费等。

(1)关税:是货物在进口环节由海关征收的一个基本税种。

关税的计算公式为:进口关税税额=完税价格(合同的到岸价)×关税税率(2)产品税、增值税、工商统一税、地方附加税:都是在货物进口环节由海关代征的税种。

产品税、增值税和工商统一税3种税额的计算方法:完税价格=(到岸价格+关税)/(1-税率)应纳税额=完税价格×税率(3)进口调节税:是对国家限制进口的商品或其他原因加征的税种。

FOBFCA方式下的报价

FOB/FCA方式下的报价公式为:第一步:运用公式,计算报价在上述计算公式中:1、实际采购成本实际采购成本 = 收购价-出口退税收入收购价就是出口商从国内工厂购货所支付的费用:收购价=国内工厂生产单价×采购数量:国内工厂生产单价查询方法:在My City点“国内工厂”,再点“购买商品”,可查看商品的国内工厂生产价格。

出口退税收入出口退税收入= 收购价/(1+增值税率)×出口退税率增值税率和出口退税率查询方法:在My City点“国内工厂”,再点“购买商品”,点击交易商品的编号或名称,在打开的“商品基本资料”中找到商品的H.S.编码。

然后进入My City的“海关”,点“访问网站”,进入海关的机构网站,在“HS编码”中输入商品的海关编码(即H.S.编码),即可查到该商品的增值税率和退税率了2、报关费报关费查询方法:在My City点“海关”,再点“访问网站”,进入海关的机构网站,在“办事指南”的“费用及计算”中查询报关费用。

3、其他:“其他”指报检时申请的证书费用、产地证费用、申请鉴定费用、T/T方式下的DHL寄单费以及场地费。

证书费用指报检时申请的品质证书、健康证书、数量/重量证书、植物检疫证书收取的费用。

证书费用查询方法:在My City点“出入境检验检疫局”,再点“访问网站”,进入出入境检验检疫局的机构网站,在“费用查询”中可查看各项证书的费用。

具体需要哪些证书应由进出口双方在磋商中决定,并订立在合同的“DOCUMENTS”一栏中。

产地证费用指申请一般原产地证书或普惠制产地证收取的费用。

产地证费用查询方法:在My City点“出入境检验检疫局”,再点“访问网站”,进入出入境检验检疫局的机构网站,在“费用查询”中可查看产地证书的费用。

产地证必须要申请,并订立在合同的“DOCUMENTS”一栏中。

如果进口国为美国,需申请一般原产地证书;其他国家一律申请普惠制产地证。

申请鉴定费用指出口某些化学产品,需要前往“化学材料测试中心”申请货物运输条件鉴定书收取的费用。

进口需要涉及的费用以及进口成本核算

进口需要涉及的费用以及进口成本核算货物的进口成本=进口合同的成本价+进口费用进口的费用包括很多内容,如果以FOB条件从国外装运为基础,有如下内容:1、国外运输费用:从出口国港口、机构或边境到我国边境、港口、机场等的海、陆、空的运输费用。

2、运输保险费:上述运输途中的保险费用。

3、卸货费用:这类费用包括码头卸货费、起重机费、驳船费、码头建设费、码头仓租费等。

4、进口税货物在进口环节由海关征收(包括代征)的税种有:关税、产品税、增值税、工商统一税及地方附加税、盐税、进口调节税、对台贸易调节税、车辆购置附加费等。

(1)关税:是货物在进口环节由海关征收的一个基本税种。

关税的计算公式为:进口关税税额=完税价格(合同的到岸价)×关税税率(2)产品税、增值税、工商统一税、地方附加税:都是在货物进口环节由海关代征的税种。

产品税、增值税和工商统一税3种税额的计算方法:完税价格=(到岸价格+关税)/(1-税率)应纳税额=完税价格×税率(3)进口调节税:是对国家限制进口的商品或其他原因加征的税种。

其计算公式为:进口调节税税额=到岸价格×进口调节税税率(4)车辆购置附加费:进口大、小客车、通用型载货汽车、越野车、客货两用车、摩托车、牵引车、半挂牵引车以及其他运输车,均由海关代征车辆购置附加费,费率是15%。

其计算公式是:计费组合价格=到岸价+关税+增值税车辆购买附加费=计费组合价格×15%上述各种税金均以人民币计征。

5、银行费用。

我国进口贸易大多通过银行付款。

银行要收取有关手续费,如开证费、结汇手续等。

6、进口商品的检验费和其他公证费。

7、报关提货费。

8、国内运输费。

9、利息支出。

即从开证付款至收回货款之间所发生的利息。

10、外贸公司代理进口费。

11、其他费用,如杂费等。

进口商品总成本=Ratel x CIF x(1+A+D+V+DxV)+P+F1其中:Ratel是外汇汇率,CIF是货物到岸价,A为外贸公司的进口代理费费率,D为海关进口关税税率,V为海关代征增值税税率,P是到岸港口的港杂费,F1为港口或机场到仓库(货主地)的内陆运费。

【税会实务】进口商品成本核算实例

我们只分享有价值的知识点,本文由梁老师精心收编,大家可以下载下来好好看看!

【税会实务】进口商品成本核算实例

【问题】

公司需要进口几批饮料和红酒,请问:

(1)关于进口商品如何核算成本?例如海运费和保险费报关报检费是要核算到费用里还是要核算到成本里?

(2)进口商品有14%关税、10%的消费税、17%的增值税。

请以 1.00欧元举个例子演示一下账务处理过程,假设1.00欧元等于10元人民币。

【解答】

1.国外进口货物成本的组成部分:进口货物成本包括买价,海运费,海运保险费,报关报检费,关税,进口消费税等一系列与购货有关的费用,但不包括可以抵扣的进口增值税。

2.假设进口货物买价10000欧元,1欧元=10人民币,进口海运费5000元人民币,海运保险300元人民币,假设关税完税价格等于CIF价(即海关对申报价格不作调整),14%关税,10%的消费税,17%的增值税。

先来计算一下:

进口货物CIF价(关税完税价格)=10000×10+5000+300=105300(元)进口货物应交关税=105300×14%=14742(元)

进口消费税=(105300+14742)/(1-10%)×10%=13338(元)

进口增值税=(105300+14742)/(1-10%)×17%=22674.6(元)

则这批货物成本=105300+14742+13338=133380(元)

会计处理:

借:库存商品133380。

教您如何核算进口货物的成本

教您如何核算进口货物的成本如果您是一家进口商,那么进口货物成本的核算就非常重要。

进口成本涉及到多个方面,包括商品价格、运输费用、关税等,而不同的商品和国家之间的贸易政策也可能产生巨大的影响。

所有这些因素都需要被考虑进来,以确保您的企业在进口业务中实现盈利。

下面,我们将给您提供一些有用的信息,可以教您如何核算进口货物的成本。

第一步:确认费用在计算进口货物成本之前,您需要确认现实中的费用情况。

以下是一些常见的费用项目:商品价格商品价格是您为进口的货物支付的基本价格。

通常情况下,您可以让供应商提供一份正式的报价,作为您计算进口成本的参考点。

运输费用运输成本包括运输货物的费用,以及货物到达目的地后卸货、仓储和配送的费用。

可能的费用包括运输保险费、码头费用、货运代理费、仓库费用和配送费用等。

关税和税费各国家之间的贸易政策有所不同。

在进口货物时,您可能需要支付进口关税等税费。

您应该了解国内的进口税法,并在计算成本时考虑这些费用。

汇率变化汇率变动可能会对您的进口成本产生影响。

如果你的货币不同于供应商的货币,您需要考虑汇率变化因素,并确保您能够考虑汇率变动对成本的影响。

第二步:计算进口货物成本了解了上述费用项目后,您现在可以开始计算进口货物的成本了。

以下是计算过程的几个关键环节:合理估算运输费用您需要对表示货物的所有运输过程进行估算,包括从供应商采购货物到货物到达您的仓库,并在中途的所有步骤中估算各项费用,例如海运、空运或陆运所需的费用等。

加上关税和税费您需要了解关税和税费的具体标准,并将其加入您的计算中。

在计算时,使用准确的税费数据非常重要,以确保您的报价是准确的并且能够得到有效的利润率。

考虑存储和推销成本在货物到达之后,您可能需要花费一些时间来处理和存储货物。

您还需要考虑一些附加的推销费用,包括您向客户推销商品所需的费用。

考虑突发情况在计算成本时,您还应考虑一些可能发生的突发情况,而这些情况可能会对您的成本产生不利的影响。

货物报价费用计算公式

货物报价费用计算公式在国际贸易中,货物报价费用的计算是非常重要的,它直接影响到贸易双方的利益。

因此,了解货物报价费用的计算公式是非常必要的。

本文将介绍货物报价费用的计算公式,以帮助读者更好地理解和应用这一知识。

首先,我们需要了解货物报价费用的组成部分。

通常情况下,货物报价费用包括以下几个方面,货物成本、运输费用、保险费用、关税和税费、以及其他可能的费用。

下面,我们将分别介绍这些费用的计算公式。

1. 货物成本。

货物成本是指生产或采购货物的成本,它是货物报价费用中的基础部分。

货物成本的计算公式为:货物成本 = 生产或采购成本 + 加工费用 + 利润。

其中,生产或采购成本是指货物的原始成本,加工费用是指对货物进行加工或加工的费用,利润是指贸易商或生产商在销售货物时所要求的利润。

2. 运输费用。

运输费用是指将货物从生产地或采购地运送到目的地的费用。

运输费用的计算公式为:运输费用 = 运输距离×运输单价。

其中,运输距离是指货物从生产地或采购地到目的地的实际距离,运输单价是指每单位距离的运输费用。

3. 保险费用。

保险费用是指为货物购买保险所需支付的费用。

保险费用的计算公式为:保险费用 = 货物价值×保险费率。

其中,货物价值是指货物的实际价值,保险费率是指购买保险时所需支付的费率。

4. 关税和税费。

关税和税费是指进口国对货物征收的关税和税费。

关税和税费的计算公式为:关税和税费 = 货物价值×关税率 + 货物价值×税率。

其中,关税率是指进口国对货物征收的关税费率,税率是指进口国对货物征收的税费率。

5. 其他可能的费用。

除了上述费用之外,货物报价费用还可能包括其他费用,如包装费用、检验费用、仓储费用等。

这些费用的计算公式可以根据具体情况进行调整。

在实际操作中,货物报价费用的计算还需要考虑汇率、运输方式、货物特性等因素。

因此,在进行货物报价费用的计算时,需要对各种因素进行综合考虑,以确保报价的准确性和合理性。

进口货物成本核算计算公式完整版

进口货物成本核算计算公式集团标准化办公室:[VV986T-J682P28-JP266L8-68PNN]进口货物成本核算计算公式一、进口货物成本的计算公式?FOB进口货物成本=FOB进口合同价+运费+保险费+进口国内费用+进口税费?CFR进口货物成本=CFR进口合同价+保险费+进口国内总费用+进口税费?CIF进口货物成本=CIF进口合同价+进口国内总费用+进口税费?二、进口合同价格?进口合同价格在进口合同成立之前是一种估价,是买卖双方通过磋商可以取得一致意见的合同价格,有时也是进口方争取以此为基础交易的价格。

在合同成立后,就是合同写明的商品价格。

三、进口国内总费用?进口国内费用包括的内容有:1卸货费、驳船费、码头建设费、码头仓租费等费用;2进口商品的检验费和其他公证费用;3银行费用,如开证费及其他手续费;4报关提货费;5国内运费、仓租费;6从开证付款至收回货款之间所发生的利息支出;7其他费用。

其核算与出口国内费用核算相同。

在FOB条件下进口运输和保险由进口方办理,并支付运费和保费,其计算方法与出口中运输和保险费的核算方法相同。

但进口货物交纳进口关税和海关代征的商品流转税,如增值税、消费税等。

四、货物进口关税的计算?海关在征收关税的工作中,要做到依率计征,除了要对进出口货物进行税则归类,确定应按哪个税号的适用税率征税外,还要正确审定计征关税的计税价格,计税价格即海关完税价格,是海关计征关税的依据。

1.进口货物完税价格。

进口货物完税价格由海关以进口货物的成交价格为基础审核确定。

一般包括货价、货物运抵中华人民共和国海关境内输入地点起卸前的运费和保费。

通常以CIF价为基础。

若货物在交易的过程中,卖方付给我方正常的折扣,则应在成交价格中扣除。

进口货物采用CFR价格术语成交,应加保险费组成完税价格。

其公式为:完税价格=CFR÷(1–保险费率)进口货物采用FOB价格术语成交,应加保险费和运费组成完税价格,其公式为:完税价格=(FOB价+运费)÷(1–保险费率)2.进口货物应纳关税计算。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

进口货物成本核算计算公式

一、进口货物成本的计算公式

FOB进口货物成本=FOB进口合同价+运费+保险费+进口国内费用+进口税费

CFR进口货物成本=CFR进口合同价+保险费+进口国内总费用+进口税费

CIF 进口货物成本=CIF进口合同价+进口国内总费用+进口税费

二、进口合同价格

进口合同价格在进口合同成立之前是一种估价,是买卖双方通过磋商可以取得一致意见的合同价格,有时也是进口方争取以此为基础交易的价格。

在合同成立后,就是合同写明的商品价格。

三、进口国内总费用

进口国内费用包括的内容有:

1 卸货费、驳船费、码头建设费、码头仓租费等费用;

2 进口商品的检验费和其他公证费用;

3 银行费用,如开证费及其他手续费;

4 报关提货费;

5 国内运费、仓租费;

6从开证付款至收回货款之间所发生的利息支出;

7 其他费用。

其核算与出口国内费用核算相同。

在FOB条件下进口运输和保险由进口方办理,并支付运费和保费,其计算方法与出口中运输和保险费的核算方法相同。

但进口货物交纳进口关税和海关代征的商品流转税,如增值税、消费税等。

四、货物进口关税的计算

海关在征收关税的工作中,要做到依率计征,除了要对进出口货物进行税则归类,确定应按哪个税号的适用税率征税外,还要正确审定计征关税的计税价格,计税价格即海关完税价格,是海关计征关税的依据。

1.进口货物完税价格。

进口货物完税价格由海关以进口货物的成交价格为基础审核确定。

一般包括货价、货物运抵中华人民共和国海关境内输入地点起卸前的运费和保费。

通常以CIF价为基础。

若货物在交易的过程中,卖方付给我方正常的折扣,则应在成交价格中扣除。

进口货物采用CFR价格术语成交,应加保险费组成完税价格。

其公式为:

完税价格=CFR÷(1 –保险费率)

进口货物采用FOB价格术语成交,应加保险费和运费组成完税价格,其公式为:

完税价格=(FOB价+ 运费)÷(1 –保险费率)

2. 进口货物应纳关税计算。

完税价格确定后,查出适用的税率就可以直接进行计算了。

其公式为:

应纳关税额=应纳税进口货物数量x 完税后价格x 适用关税税率。

五、应纳消费税的计算

从国外进口应税消费品,海关要征收消费税。

消费税的计算执行从量税和从价税两种计算方法。

1 从价定率消费税征收。

我国消费税采用价内税,即计税价格组成中包括消费税税额。

因此,

单位货物应纳消费税税额=组成计税价格x 适用消费税税率

组成计税价格=关税完税价格+ 关税+ 消费税

其中,关税完税价格即上述进口货物完税价格。

故公式可整理为:

组成计税价格=[关税完税价格x(1+适用关税税率)]÷(1-适用的消费税

税率)

2 实行从量定额征收应税消费税,以海关核定的应税消费进口数量为计税依据,计算公式为:

应纳消费税额=应纳税进口数量x 适用定额税率

六、应纳增值税计算

增殖税属于价外税,其大小由组成应纳增值税价格与适用的增值税税率计算所得,即:

应纳增值税额=组成计税价格x 适用税率x 应税进口数量

组成计税价格=关税完税价格+ 关税+ 消费税

若进口货物非应税消费品,则不征消费税。

例如:我国A公司进口雪茄烟100箱,每箱价格为人民币1500元FOB伦敦,设每箱运费为人民币100元,保险费率为1%,要求计算该批货物应纳关税税额、消费税额、增值税率。

解:查得海关税则,雪茄烟进口关税为65%,消费税率40%,增值税率17%

进口关税完税价格=(FOB价+ 运费)÷(1 –保险费率)

=(1500 + 100)÷(1 – 1%)=1616.1616(元)

应纳关税额=应纳进口货物数量x 单位完税价格x 适用税率

=100 x 1616.1616 x 65%=105050.51(元)

组成消费税计税价格=[关税完税价格x(1+适用关税税率)]÷(1-适用消费税税率)

=[1616.1616x(1+65%)]÷(1-40%)

=4444.4444(元)

应纳消费税额=组成消费税计税价格x适用消费税率x应纳进口数量

=4444.4444 x 40% x 100

=177777.78(元)

组成增值税计税价格=关税完税价格+ 关税+ 消费税

=[关税完税价格x(1+适用关税税率)]÷(1-适用消费税税率)

=[1616.1616 x (1+65%)]÷(1-40%)

=4444.4444(元)

应纳增值税额=组成增值税计税价格x适用税率x应纳税进口数量

=4444.4444 x 17% x 100

=75555.56(元)

七、进口总成本

将以上各项加总即得:

进口总成本=FOB合同价+运费+保险费+进口货物国内总费用+关税+消费税

+增值税

=CFR合同价+保险费+进口货物国内总费用+关税+消费税+增值税

=CIF合同价+进口货物国内总费用+关税+消费税+增值税

若在上例中,国内总费用采用定额费率的方法确定为是合同价格的3%,则

CIF价=FOB合同价+ 运费+ 保险费=(FOB合同价+ 运费)÷(1 –保险费率) CIF总价=(1500 + 100)÷(1 – 1%) x 100=161616.16(元)

进口货物国内总费用=1500 x 100 x 3%=4500(元)

进口货物总成本=161616.16+4500+105050.51+177777.78+75555.56=524500.01(元) 若进口是通过中间商进行的,还要加上佣金。