保税科技2018年财务分析结论报告-智泽华

盐田港2018年财务分析结论报告-智泽华

盐田港2018年财务分析综合报告 内部资料,妥善保管 第 1 页 共 3 页 盐田港2018年财务分析综合报告一、实现利润分析2018年实现利润为56,382.96万元,与2017年的47,029.62万元相比有较大增长,增长19.89%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。

二、成本费用分析2018年营业成本为17,588.27万元,与2017年的18,783.01万元相比有所下降,下降6.36%。

2018年销售费用为367.29万元,与2017年的99.64万元相比成倍增长,增长2.69倍。

2018年销售费用大幅度增长的同时收入也有较大幅度的增长,企业销售活动效果明显,但相对来讲销售费用增长快于营业收入增长。

2018年管理费用为10,240.64万元,与2017年的9,440.3万元相比有较大增长,增长8.48%。

2018年管理费用占营业收入的比例为25.38%,与2017年的27.46%相比有较大幅度的降低,降低2.08个百分点。

管理费用支出得到了有效控制,营业利润明显上升,管理费用支出的效率显著提高。

2017年理财活动带来收益2,096.95万元,2018年融资活动由创造收益转化为支付费用,支付456.21万元。

三、资产结构分析从流动资产与收入变化情况来看,流动资产下降,收入增长,资产的盈利能力明显提高,与2017年相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,盐田港2018年是有现金支付能力的。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析盐田港2018年的营业利润率为138.88%,总资产报酬率为5.79%,净资产收益率为6.90%,成本费用利润率为193.65%。

企业实际投入到企业自身经营业务的资产为371,613.64万元,经营资产的收益率为15.08%,而对外。

保龄宝2018年财务分析结论报告-智泽华

保龄宝2018年财务分析综合报告 内部资料,妥善保管 第 1 页 共 3 页 保龄宝2018年财务分析综合报告一、实现利润分析2018年实现利润为5,249.95万元,与2017年的5,708.87万元相比有所下降,下降8.04%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额扩大的情况下,营业利润却有所下降,应注意增收减利所隐藏的经营风险。

二、成本费用分析2018年营业成本为148,782.95万元,与2017年的137,951.01万元相比有所增长,增长7.85%。

2018年销售费用为11,185.61万元,与2017年的10,226.99万元相比有较大增长,增长9.37%。

2018年在销售费用有较大幅度增长的同时营业收入也有所增长,企业销售活动取得了一些成效,但是销售投入增长明显快于营业收入增长。

2018年管理费用为5,433.08万元,与2017年的4,964.11万元相比有较大增长,增长9.45%。

2018年管理费用占营业收入的比例为3.14%,与2017年的3.12%相比变化不大。

但企业经营业务的盈利水平有所下降,管理费用支出正常,但其他成本费用支出项目存在过快增长情况。

2018年财务费用为1,522.4万元,与2017年的917.61万元相比有较大增长,增长65.91%。

三、资产结构分析2018年企业资金不合理占用数额较大,企业经营活动资金紧张,资产结构不太合理。

与2017年相比,2018年预付货款占收入的比例下降。

从流动资产与收入变化情况来看,流动资产增长快于营业收入增长,资产的盈利能力并没有提高。

因此与2017年相比,资产结构趋于恶化。

四、偿债能力分析从支付能力来看,保龄宝2018年的经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析。

华海药业2018年财务分析详细报告-智泽华

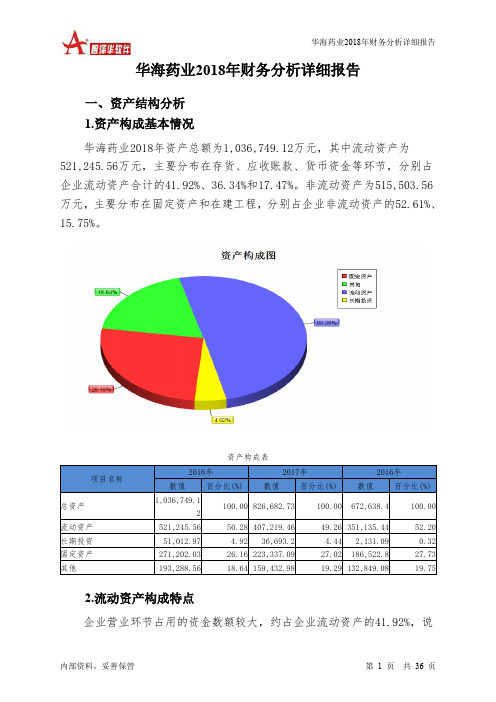

华海药业2018年财务分析详细报告一、资产结构分析1.资产构成基本情况华海药业2018年资产总额为1,036,749.12万元,其中流动资产为521,245.56万元,主要分布在存货、应收账款、货币资金等环节,分别占企业流动资产合计的41.92%、36.34%和17.47%。

非流动资产为515,503.56万元,主要分布在固定资产和在建工程,分别占企业非流动资产的52.61%、15.75%。

资产构成表2.流动资产构成特点企业营业环节占用的资金数额较大,约占企业流动资产的41.92%,说明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切关注企业产品的销售前景和增值能力。

企业流动资产中被别人占用的、应当收回的资产数额较大,约占企业流动资产的37.17%,应当加强应收款项管理,关注应收款项的质量。

流动资产构成表3.资产的增减变化2018年总资产为1,036,749.12万元,与2017年的826,682.73万元相比有较大增长,增长25.41%。

4.资产的增减变化原因以下项目的变动使资产总额增加:存货增加59,097.02万元,固定资产增加47,864.94万元,应收账款增加29,012.07万元,货币资金增加21,949.19万元,长期投资增加14,319.77万元,在建工程增加10,689.73万元,开发支出增加10,327.1万元,递延所得税资产增加5,647.77万元,无形资产增加5,640.33万元,其他流动资产增加3,423.86万元,其他应收款增加3,383.49万元,其他非流动资产增加1,459.14万元,长期待摊费用增加91.51万元,交易性金融资产增加0.2万元,共计增加212,906.13万元;以下项目的变动使资产总额减少:应收票据减少1,081.11万元,预付款项减少1,758.62万元,共计减少2,839.74万元。

增加项与减少项相抵,使资产总额增长210,066.39万元。

道道全2018年财务分析详细报告-智泽华

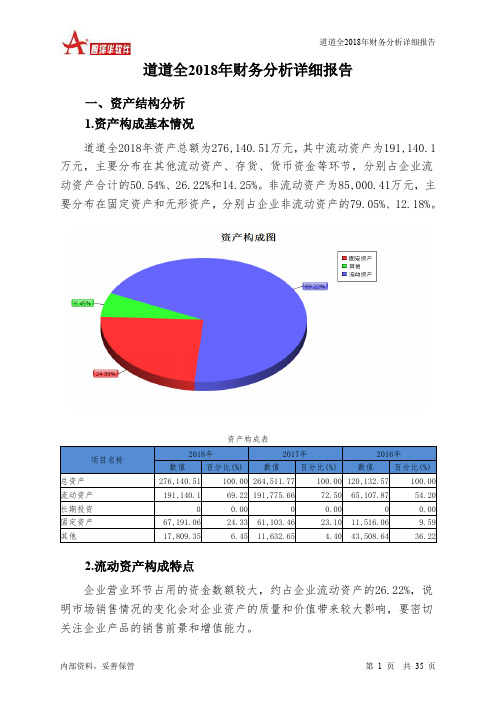

道道全2018年财务分析详细报告一、资产结构分析1.资产构成基本情况道道全2018年资产总额为276,140.51万元,其中流动资产为191,140.1万元,主要分布在其他流动资产、存货、货币资金等环节,分别占企业流动资产合计的50.54%、26.22%和14.25%。

非流动资产为85,000.41万元,主要分布在固定资产和无形资产,分别占企业非流动资产的79.05%、12.18%。

资产构成表2.流动资产构成特点企业营业环节占用的资金数额较大,约占企业流动资产的26.22%,说明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切关注企业产品的销售前景和增值能力。

流动资产构成表3.资产的增减变化2018年总资产为276,140.51万元,与2017年的264,511.77万元相比有所增长,增长4.4%。

4.资产的增减变化原因以下项目的变动使资产总额增加:货币资金增加7,815.32万元,固定资产增加6,087.6万元,其他流动资产增加3,238.73万元,其他应收款增加2,933.87万元,在建工程增加2,470.32万元,其他非流动资产增加1,790.78万元,递延所得税资产增加1,580.76万元,无形资产增加292.69万元,商誉增加42.14万元,共计增加26,252.21万元;以下项目的变动使资产总额减少:应收利息减少39.62万元,应收账款减少154.52万元,预付款项减少5,597.51万元,存货减少8,826.59万元,共计减少14,618.25万元。

增加项与减少项相抵,使资产总额增长11,633.96万元。

5.资产结构的合理性评价从资产各项目与营业收入的比例关系来看,2018年应收账款所占比例基本合理。

其他应收款所占比例基本合理。

存货所占比例过高。

6.资产结构的变动情况从流动资产与收入变化情况来看,流动资产下降,收入增长,资产的盈利能力明显提高,与2017年相比,资产结构趋于改善。

沧州明珠2018年财务分析结论报告-智泽华

沧州明珠2018年财务分析综合报告 内部资料,妥善保管 第 1 页 共 3 页 沧州明珠2018年财务分析综合报告一、实现利润分析2018年实现利润为35,261.66万元,与2017年的70,264.68万元相比有较大幅度下降,下降49.82%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在营业收入下降的同时利润大幅度下降,经营业务开展得很不理想。

二、成本费用分析2018年营业成本为277,461.18万元,与2017年的253,897.99万元相比有所增长,增长9.28%。

2018年销售费用为15,440.94万元,与2017年的14,914.02万元相比有所增长,增长3.53%。

2018年尽管企业销售费用有所增长,但营业收入却有所下降,表明企业销售活动开展得不太理想。

2018年管理费用为6,512.22万元,与2017年的10,078.58万元相比有较大幅度下降,下降35.39%。

2018年管理费用占营业收入的比例为1.96%,与2017年的2.86%相比有所降低,降低0.9个百分点。

企业经营业务的盈利水平出现较大幅度下降,应当关注管理费用控制的合理性和其他成本费用支出的过快增长。

2018年财务费用为6,547.42万元,与2017年的1,233.79万元相比成倍增长,增长4.31倍。

三、资产结构分析与2017年相比,2018年存货占营业收入的比例出现不合理增长。

从流动资产与收入变化情况来看,流动资产增长的同时收入却在下降,资产的盈利能力明显下降,与2017年相比,资产结构趋于恶化。

四、偿债能力分析从支付能力来看,沧州明珠2018年的经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析沧州明珠2018年的营业利润率为10.60%,总资产报酬率为9.64%,净资。

富安娜2018年财务分析详细报告-智泽华

富安娜2018年财务分析详细报告一、资产结构分析1.资产构成基本情况富安娜2018年资产总额为457,200.19万元,其中流动资产为283,118.13万元,主要分布在其他流动资产、存货、货币资金等环节,分别占企业流动资产合计的34.15%、29.11%和18.13%。

非流动资产为174,082.06万元,主要分布在固定资产和在建工程,分别占企业非流动资产的58.62%、13.24%。

资产构成表2.流动资产构成特点企业营业环节占用的资金数额较大,约占企业流动资产的29.11%,说明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切关注企业产品的销售前景和增值能力。

流动资产构成表3.资产的增减变化2018年总资产为457,200.19万元,与2017年的401,259.21万元相比有较大增长,增长13.94%。

4.资产的增减变化原因以下项目的变动使资产总额增加:固定资产增加20,506.06万元,其他流动资产增加19,938.67万元,存货增加10,533.17万元,预付款项增加8,451.4万元,长期待摊费用增加5,120.05万元,应收账款增加4,679.78万元,货币资金增加2,541.47万元,递延所得税资产增加1,726.41万元,无形资产增加613.15万元,共计增加74,110.16万元;以下项目的变动使资产总额减少:其他应收款减少740.8万元,其他非流动资产减少1,560.62万元,在建工程减少15,867.77万元,共计减少18,169.19万元。

增加项与减少项相抵,使资产总额增长55,940.97万元。

5.资产结构的合理性评价从资产各项目与营业收入的比例关系来看,2018年应收账款所占比例基本合理。

其他应收款所占比例基本合理。

存货所占比例过高。

6.资产结构的变动情况从流动资产与收入变化情况来看,流动资产增长快于营业收入增长,资产的盈利能力并没有提高。

因此与2017年相比,资产结构趋于恶化。

丽珠集团2018年财务分析结论报告-智泽华

丽珠集团2018年财务分析综合报告 内部资料,妥善保管 第 1 页 共 3 页 丽珠集团2018年财务分析综合报告一、实现利润分析2018年实现利润为141,667.44万元,与2017年的572,492.28万元相比有较大幅度下降,下降75.25%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额扩大的情况下,营业利润却出现了较大幅度的下降,企业未能在销售规模扩大的同时提高利润水平,应注意增收减利所隐藏的经营风险。

二、成本费用分析2018年营业成本为335,965.51万元,与2017年的308,308.1万元相比有所增长,增长8.97%。

2018年销售费用为326,727.95万元,与2017年的326,516.97万元相比变化不大,变化幅度为0.06%。

2018年在销售费用基本不变的情况下营业收入获得了一定程度的增长,企业营销水平有所提高。

2018年管理费用为54,637.55万元,与2017年的93,397.15万元相比有较大幅度下降,下降41.5%。

2018年管理费用占营业收入的比例为6.17%,与2017年的10.95%相比有较大幅度的降低,降低4.78个百分点。

同时营业利润也出现了较大幅度下降,管理费用的严格控制并没有带来企业经济效益的提高,应当关注控制管理费用支出水平的合理性。

本期财务费用为-25,195.25万元。

三、资产结构分析从流动资产与收入变化情况来看,流动资产增长快于营业收入增长,资产的盈利能力并没有提高。

因此与2017年相比,资产结构趋于恶化。

四、偿债能力分析从支付能力来看,丽珠集团2018年是有现金支付能力的。

企业财务费用小于0或缺乏利息支出数据,无法进行负债经营风险判断。

五、盈利能力分析丽珠集团2018年的营业利润率为14.38%,总资产报酬率为6.99%,净资产收益率为10.28%,成本费用利润率为20.12%。

企业实际投入到企业自身。

美尔雅2018年财务分析结论报告-智泽华

美尔雅2018年财务分析综合报告 内部资料,妥善保管 第 1 页 共 3 页 美尔雅2018年财务分析综合报告一、实现利润分析2018年实现利润为419.09万元,与2017年的164.97万元相比成倍增长,增长1.54倍。

实现利润主要来自于对外投资所取得的收益。

在营业收入下降的同时营业利润也在下降,企业减收减利,经营业务开展得不理想。

二、成本费用分析2018年营业成本为24,007.74万元,与2017年的26,866.53万元相比有较大幅度下降,下降10.64%。

2018年销售费用为11,261.2万元,与2017年的10,411.81万元相比有较大增长,增长8.16%。

2018年尽管销售费用大幅度增长,但营业收入却呈下降趋势,表明企业市场销售形势不太理想,应当采取措施,调整产品结构、销售战略或销售队伍。

2018年管理费用为4,826.53万元,与2017年的5,443.86万元相比有较大幅度下降,下降11.34%。

2018年管理费用占营业收入的比例为11.53%,与2017年的12.27%相比有所降低,降低0.74个百分点。

企业经营业务的盈利水平出现较大幅度下降,应当关注管理费用控制的合理性和其他成本费用支出的过快增长。

2018年财务费用为1,210.01万元,与2017年的1,682.45万元相比有较大幅度下降,下降28.08%。

三、资产结构分析2018年企业存货所占比例较大,经营活动资金缺乏,资产结构并不合理。

与2017年相比,2018年存货占营业收入的比例出现不合理增长。

从流动资产与收入变化情况来看,流动资产增长的同时收入却在下降,资产的盈利能力明显下降,与2017年相比,资产结构趋于恶化。

四、偿债能力分析从支付能力来看,美尔雅2018年的经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

从企业当期资本结构、借款利率和盈利水平三者的关系来看,企业增加负债不会增加企业的盈利水平,相反会降低企业现在的盈利水平。

中信国安2018年财务分析结论报告-智泽华

中信国安2018年财务分析综合报告 内部资料,妥善保管 第 1 页 共 3 页 中信国安2018年财务分析综合报告一、实现利润分析2018年实现利润为224,752.27万元,与2017年的42,719.42万元相比成倍增长,增长4.26倍。

实现利润主要来自于对外投资所取得的收益。

二、成本费用分析2018年营业成本为347,444.19万元,与2017年的355,437.94万元相比有所下降,下降2.25%。

2018年销售费用为30,657.2万元,与2017年的20,648.57万元相比有较大增长,增长48.47%。

2018年尽管销售费用大幅度增长,但营业收入却呈下降趋势,表明企业市场销售形势不太理想,应当采取措施,调整产品结构、销售战略或销售队伍。

2018年管理费用为33,475.38万元,与2017年的43,919.89万元相比有较大幅度下降,下降23.78%。

2018年管理费用占营业收入的比例为8.42%,与2017年的10.07%相比有所降低,降低1.65个百分点。

经营业务的盈利水平提高,企业管理费用支出控制较好,支出效率提高。

2018年财务费用为34,576.52万元,与2017年的24,540.75万元相比有较大增长,增长40.89%。

三、资产结构分析与2017年相比,2018年存货占营业收入的比例出现不合理增长。

应收账款占营业收入的比例下降。

从流动资产与收入变化情况来看,流动资产下降快于营业收入下降,与2017年相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,中信国安2018年的经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析中信国安2018年的营业利润率为56.55%,总资产报酬率为15.08%,净资产收益率为23.00%,成本费用利润率为50.11%。

企业实际投入到企业自身经营业务的资产为467,422.4万元,经营资产的收益率为48.09%,而对外。

机器人2018年财务分析详细报告-智泽华

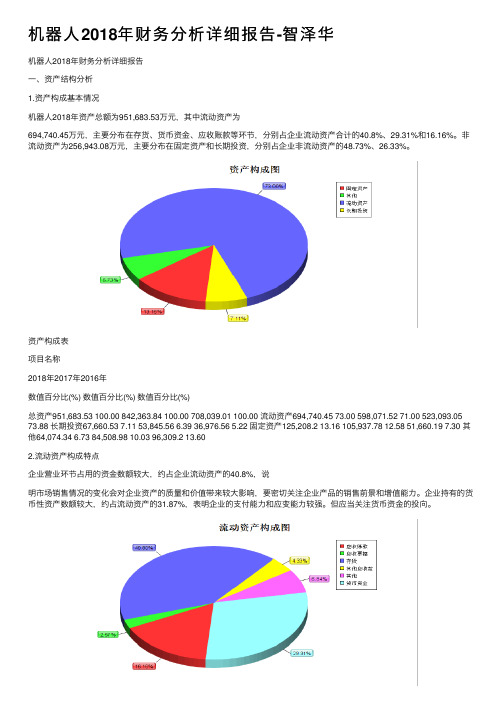

机器⼈2018年财务分析详细报告-智泽华机器⼈2018年财务分析详细报告⼀、资产结构分析1.资产构成基本情况机器⼈2018年资产总额为951,683.53万元,其中流动资产为694,740.45万元,主要分布在存货、货币资⾦、应收账款等环节,分别占企业流动资产合计的40.8%、29.31%和16.16%。

⾮流动资产为256,943.08万元,主要分布在固定资产和长期投资,分别占企业⾮流动资产的48.73%、26.33%。

资产构成表项⽬名称2018年2017年2016年数值百分⽐(%) 数值百分⽐(%) 数值百分⽐(%)总资产951,683.53 100.00 842,363.84 100.00 708,039.01 100.00 流动资产694,740.45 73.00 598,071.52 71.00 523,093.05 73.88 长期投资67,660.53 7.11 53,845.56 6.39 36,976.56 5.22 固定资产125,208.2 13.16 105,937.78 12.58 51,660.19 7.30 其他64,074.34 6.73 84,508.98 10.03 96,309.2 13.602.流动资产构成特点企业营业环节占⽤的资⾦数额较⼤,约占企业流动资产的40.8%,说明市场销售情况的变化会对企业资产的质量和价值带来较⼤影响,要密切关注企业产品的销售前景和增值能⼒。

企业持有的货币性资产数额较⼤,约占流动资产的31.87%,表明企业的⽀付能⼒和应变能⼒较强。

但应当关注货币资⾦的投向。

流动资产构成表项⽬名称2018年2017年2016年数值百分⽐(%) 数值百分⽐(%) 数值百分⽐(%)流动资产694,740.45 100.00 598,071.52 100.00 523,093.05 100.00 存货283,429.27 40.80 222,384.28 37.18 169,843.52 32.47 应收账款112,287.09 16.16 103,017.66 17.22 80,970.39 15.48 其他应收款30,070.57 4.33 5,383.32 0.90 3,964.99 0.76交易性⾦融资产0 0.00 0 0.00 0 0.00 应收票据17,828.83 2.57 20,012.68 3.35 11,743.62 2.25 货币资⾦203,598.61 29.31 129,001.59 21.57 139,135.5 26.60 其他47,526.08 6.84 118,272 19.78 117,435.03 22.453.资产的增减变化2018年总资产为951,683.53万元,与2017年的842,363.84万元相⽐有较⼤增长,增长12.98%。

云天化2018年财务指标报告-智泽华

云天化2018年财务指标报告一、实现利润分析实现利润增减变化表2018年实现利润为51,512.31万元,与2017年的42,163.24万元相比有较大增长,增长22.17%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

成本构成变动情况表(占营业收入的比例)二、盈利能力分析盈利能力指标表(%)云天化2018年的营业利润率为0.88%,总资产报酬率为4.64%,净资产收益率为4.45%,成本费用利润率为0.98%。

企业实际投入到企业自身经营业务的资产为6,294,813.54万元,经营资产的收益率为0.74%,而对外投资的收益率为4.24%。

2018年营业利润为46,878.78万元,与2017年的35,941.65万元相比有较大增长,增长30.43%。

以下项目的变动使营业利润增加:公允价值变动收益增加1,321.1万元,管理费用减少13,495.11万元,营业成本减少430,039.49万元,共计增加444,855.7万元;以下项目的变动使营业利润减少:财务费用增加26,148.95万元,资产减值损失增加17,856.51万元,销售费用增加12,492.75万元,营业税金及附加增加5,070.97万元,营业收入减少299,247.61万元,共计减少360,816.8万元。

增加项与减少项相抵,使营业利润增长84,038.9万元。

三、偿债能力分析偿债能力指标表2018年流动比率为0.67,与2017年的0.63相比略有增长。

2018年流动比率比2017年提高的主要原因是:2018年流动资产为3,711,433.95万元,与2017年的3,121,774.58万元相比有较大增长,增长18.89%。

2018年流动负债为5,518,440.54万元,与2017年的4,989,395.75万元相比有较大增长,增长10.60%。

流动资产增长速度快于流动负债的增长速度,致使流动比率提高。

当期流动比率过低,如果经营形势没有大的变化,偿还流动负债比较困难。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

保税科技2018年财务分析综合报告保税科技2018年财务分析综合报告

一、实现利润分析

2017年实现利润亏损18,875.87万元,2018年扭亏为盈,盈利

6,208.13万元。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额迅速扩大的同时,实现了扭亏增盈,企业经营管理有方,企业发展前景良好。

二、成本费用分析

2018年营业成本为120,886.25万元,与2017年的86,621.78万元相比有较大增长,增长39.56%。

2018年销售费用为921.46万元,与2017年的808.01万元相比有较大增长,增长14.04%。

2018年销售费用增长的同时收入也有较大幅度增长,企业销售活动取得了明显市场效果,销售费用支出合理。

2018年管理费用为6,209.07万元,与2017年的6,927.72万元相比有较大幅度下降,下降10.37%。

2018年管理费用占营业收入的比例为4.55%,与2017年的6.61%相比有较大幅度的降低,降低2.06个百分点。

2018年财务费用为3,511.6万元,与2017年的4,274.89万元相比有较大幅度下降,下降17.86%。

三、资产结构分析

与2017年相比,2018年其他应收款增长过快。

从流动资产与收入变化情况来看,流动资产增长慢于营业收入增长,并且资产的盈利能力有所提高。

因此与2017年相比,资产结构趋于改善。

四、偿债能力分析

从支付能力来看,保税科技2018年是有现金支付能力的。

从企业当期资本结构、借款利率和盈利水平三者的关系来看,企业增加负债不会增加企业的盈利水平,相反会降低企业现在的盈利水平。

五、盈利能力分析

保税科技2018年的营业利润率为3.46%,总资产报酬率为3.00%,净内部资料,妥善保管第1 页共3 页。