西方财务会计 chapter1共65页文档

财务会计第1章

(3)、收入能引起企业所有者权益的增加。

(4)、收入只包括本企业经济利益的流入,而不包 括本为第三方或客户代收的款项。

主营业务收入

收入

其他业务收入

5、费用

费用是指企业销售商品、提供劳务等日常

活动所发生的经济利益的流出。

费用是为取得收入而付出的代价,因此费 用一定要与收入配比才能确定。

费用的特征:

(1)

负债、所有者权益

(3) 资产

(2)

(4) 负债、所有者权益

动态会计要素等式

收入—费用=利润 在会计期内,静态会计要素等式和动态会计要素等式 之间的内在联系是:

资产=负债+所有者权益+收入—费用 即:资产+费用=负债+所有者权益+收入

第四节 会计 法规体系 一、会计法

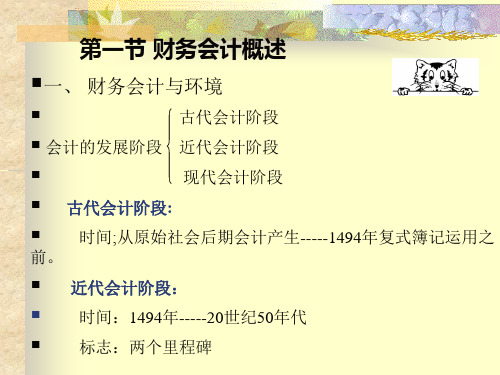

是我国会计工作的根本大法(也叫母法),是从事会 计工作、制定其他各种会计法规的依据。(第一层次)

1.客观性原则; 也叫真实性原则,或叫可靠性原则

2.可比性原则 (横向比较 )

3.一贯性 原则 (纵向比较 ) 又叫一致性原则

4.相关性原则 又叫有用性原则

5.及时性原则

6.明晰性 又称可理解性原则

(二)体现会计要素确认和计量的一般原则 1、权责发生制原则

又叫应收应付制 2、配比原则

3、历史成本原则 又叫实际成本原则

3、所有者权益 所有者权益是企业投资人人对企业净资产的要求权,或者

说索求权,所有权。(也可以表述为:是所有者在企业资产中 享有的经济益,)其金额为资产减去负债后的余额。

所有者权益的特征 (1)、所有者权益代表的资产可供企业长期使用,无须偿还 (2)、所有者权益代表的资产是企业清偿 债务的物质保证, 是企业亏损的承担者; (3.)、所有者权益拥有分享 税后利润的 权利

西方财务会计02(1)

Owners’ Equity

Changes in Owners’ Equity

•Owners’ Investments

•Business Earnings

•Payments to Owners •Business

Losses

The Accounting Equation

• The accounting equation displays that all assets are either financed by borrowing money or paying with the money of the company’s stockholders.

Creditors

Two concerns: Liquidity

• Now, let’s review how JJ’s transactions affected the accounting equation.(the expanded accounting equation p50)

Income Statement

Statement of Cash Flows

Overnight Auto Service p44

• Business entity: Overnight Auto Service

• Accounting policies:

– Prepare formal financial statements

On Jan 21, McBryan and his family invested $8,000 in Overnight Auto Service and received

800 shares of stock.

英文版财务会计PPT1.pptx

Copyright © 2007 Prentice-Hall. All rights reserved

16

Stable-Monetary-Unit Concept

• Assumes that the dollar’s purchasing power is stable

Copyright © 2007 Prentice-Hall. All rights reserved

Copyright © 2007 Prentice-Hall. All rights reserved

12

Entity Concept

• Accounting Entity – organization that stands apart as a separate economic unit

Copyright © 2007 Prentice-Hall. All rights reserved

Copyright © 2007 Prentice-Hall. All rights reserved

22

Transactions that Affect

Owner’s Equity

OWNER’S EQUITY

INCREASES

OWNER’S EQUITY DECREASES

Owner Investments

• IMA – Institute of Management Accountants

Copyright © 2007 Prentice-Hall. All rights reserved

6

Ethics

• Audit

– Examination of company’s financial situation – Performed by independent accountants

财务会计理论课件(第一、二章)

的方法程序。

比如,编制会计分录时只能一借一贷、一借多贷

或多借一贷;当发生现金与银行存款之间的村提业务时

,只需编制付款凭证等等。

28

案例:银广夏

1994年上市,2001年因制造虚假会计信息被调查

➢信息披露违规主要特征——造假 伪造销售合同、伪造出口报关单(2000年披露出口额8200万

美元,实际出口33571美元;1999年披露出口额2555万美元,实 际出口482万美元)、伪造金融票据、伪造免税文件,虚构主营 业务收入、虚构巨额利润7.45亿元.

5

第一章 财务会计理论概述

一、财务会计理论的起源

(一)会计理论内涵的理解 两个问题:

第一、理论从哪里来? 第二、会计有哪些理论?

马克思主义哲学——理论来自于实践 两种认识

西方实证主义哲学——理论来自于观察 无论何种学科,理论和概念都是在历史的持续中形成并发 展起来的。 约公元前3600年时,罗马建筑师就曾对砌墙的价值通过 成本等因素而予以确定。

2

我们正处在一个科技时代,同时也是一个会计 时代,在这个时代里,掌握一些会计知识已成 为人们的基本要求。

—— 萨缪尔森

3

主要参考书

现代财务会计理论——清华大学出版社,2006年9月版 其他参考资料:

1.Financial Accounting Theory ,William R.Scott,机械工业出版社 2. Accounting Theory ,Ahmed Riahi-Belkoui,上海财经大学出版社 3.现代会计理论,陈令池,立信会计出版社 4.会计理论,薛云奎、钱逢胜,上海财经大学出版社 5.会计理论(英文版)Wolk.H.I,Teatney.M.G(美),东北财经大学出

西方财务会计PPT课件

二、在不同条件下商品购入和商品销售的帐务处理 (1)购货与销货的记录:购货方须运用“购货”帐户,销货方需运用

“销货”帐户; (2)退货及折让货款的记录:购货方须运用“购货退还及折让”,销

货方需运用“销货退回及折让”帐户; (3)运费的记录:不同条件下,有这不同的帐务处理方法; (4)付款和收款的记录:应用“应付帐款”、“应收帐款”、“现金”

第五章 商业帐款与商业票据 要求:

熟练地掌握应收与应付帐款、应收与应付 票据的帐务处理。 重点: 1、应收帐款坏帐损失的计提; 2、应收、应付票据及其贴现的帐务处理。

一、商业帐款的帐务处理

在第三章论述商品购销业务的帐务处理程序时,已同时说明了应收、应 付帐款的帐务处理程序,因此,在本章中,只是对应收帐款帐务处 理中的特殊问题加以论述,包括坏帐损失、分期收款销货。

第六章 存货 要求:

熟练地掌握存货发出的计价方法和期末存 货计价中成本与市价孰低规则的应用。 重点: 1、各种存货发出计价方法及其适用性; 2、成本与市价孰低规则的应用。

一、存货帐务处理的基本程序 1、存货的定义及范围。 2、存货成本的构成。 3、存货内部控制的基本原则。 4、定期盘存制与永续盘存制下存货的帐务处理: 定期盘存制和永续盘存制含义;定期盘存制与永续盘存制下购货和销货

2、资产负债表的会计恒等式 资产=负债+业主权益 收益表的关系式:收益—费用=净收益

因为业主权益的变动时有以下两个所引起的: (1)投资与派得;(2)企业的净收益, 所以,对会计恒等式中业主权益这一要素也可以表达成:

业主权益=业主出资+净收益-业主派得

四、财务报表的基本形式

资产负债表、收益表、业主权益表三个报表实际上都是上述三个关系 式的展开。

西方财务会计1-PPT文档资料29页

Page 14

Types of Accounting Information

1Financial Accounting

- Provides data for external users

- Is required by SEC/FASB - Is subject to GAAP - Must generate accurate

and timely data - Emphasizes the past - Look at the business as a

whole - Primarily stands by itself

2Management Accounting

- Provides data for internal users - Is not mandated by SEC/FASB - Is not subject to GAAP - Emphasizes relevance and

Eyeing the man in the balloon the passer by says: "You are in a downed balloon in a farmer's field.”

"You must be an accountant, sir," replied the balloon's unhappy resident.

- Provides data for external users

- Is required by SEC/FASB - Is subject to GAAP - Must generate accurate

and timely data - Emphasizes the past - Look at the business as a

西方财务会计1

The second level explains financial elements and characteristics of information.

The third level incorporates recognition and measurement criteria.

1.2 COMPARISON BETWEEN FINANCIAL AND MANAGEMENT ACCOUNTING

Management Accounting ---- The process of developing and reporting accounting information for internal users who have direct access to the information preparing.

1.2 COMPARISON BETWEEN FINANCIAL AND MANAGEMENT ACCOUNTING

Financial Accounting ---- The process of developing and reporting financial information for external users who do not have direct access to the information preparing which should be in accordance with General Accepted Accounting Principles (GAAP).

1.3 THE FASB’S FINANCIAL ACCOUNTING CONCEPTUAL FRAMEWORK

西方财务会计复习资料全

《西方财务会计》复习资料一般期末考试题型:一、判断题二、单项选择题三、多项选择题四、论述题五、业务题各章要求重点掌握的容:第一章:概论1.财务会计与管理会计的区别2.会计信息的质量特征3.各会计假设与会计原则(理解并能应用,不要求背诵)第二章:会计循环1.资产及其特征2.会计等式3.借贷记账法、日记账与分类账的应用4.试算表5.第三节应计制与账项调整6.会计循环的各个步骤第三章:商品购销业务1.购销业务的处理,(1)退货与折让货款(2)商业折扣与现金折扣(总价法与净价法)(3)运费2.销货成本的确定第四章:现金收支业务1.现金的围2.现金部控制的方法3.零用现金的会计处理4.银行余额的调节第五章:应收账款与应收票据1.第二节:应收账款坏账的处理2.第四节:应收票据第六章:存货1.第一节存货的种类和围2.第二节存货数量的确定3.第三节存货成本的确定(不包括成本与市价孰低法)第七章:对外投资1.投资的分类与计价2.债务性证券投资的会计处理(交易性和可供出售证券)3.权益性证券投资的会计处理(交易性和可供出售证券)4.成本法与权益法(看课件容)第八章:厂场资产、自然资源和无形资产1.厂场资产的特点2.长期资产的计价3.第二节厂场资产取得的会计处理(不包括非货币性交易)4.第三节厂场资产折旧及折旧的计算5.厂场资产的处置6.无形资产及其特征第九章:流动负债1.负债及其特点2.第三节金额确定的流动负债3.第六节或有负债第十章:长期负债1.第一节长期负债的特点2.公司债券的计价及其帐务处理(涉及债券发行、折价和溢价摊销、赎回等,以直线摊销法为主)第十一章:股东权益全章容重要(涉及股票发行、库藏股、股利等)第十二章:合伙企业业主权益(不要求)第十三章:财务报表1.财务报表的种类2.收益表及其作用3.资产负债表及其作用4.股东权益表及其作用5.第四节现金流量表(要求理解,掌握方法,不考具体编表)第十四章:财务报表分析1.第一节财务报表分析的目的和方法2.如何进行横向分析和纵向分析3.第三节比率分析法4.财务报表分析的局限性★考核知识点:会计的概念附1.1(考核知识点解释)会计的主要目的在于向决策者提供财务信息,以帮助他们做出有关财务事项的最有利的决策。

财务会计-第1章

第1章财务会计总论第一节会计概述会计作为经济管理的重要组成部分,是适应社会生产的发展和管理需要而不断发展和完善的。

在社会生产中,会计一方面对生产过程中人力、物力的消耗及劳动产品的数量进行记录、计算;另一方面还要对生产过程的耗费和劳动成果进行分析、控制和审核,以促使人们节约劳动耗费,提高经济效益,确保公平合理的收益分配。

正是因为在社会生产中人们就注意到提高经济效益的重要性,客观上就需要有一种以经济数据的记录、计算、分析、控制、审核为中心的经济管理工作。

会计就是在这种需要的基础上应运而生,并发展成为一种对生产经营活动进行核算与监督的价值管理为主要特征的经济管理活动。

所以,会计的涵义可概括为:会计是经济管理的重要组成部分,它是以货币为主要计量单位,对企业、事业、行政单位的经济活动进行核算和监督,讲求经济效益的一种管理活动。

上述概念中,会计是一种管理活动,是会计的本质;核算和监督是会计的基本职能;讲求经济效益是会计管理的目的。

下面分别介绍有关基本理论问题。

一、会计的核算职能会计核算是通过价值量对经济活动进行确认、计量、记录,并进行公正报告的工作。

因为任何企业单位要进行经济活动,都要求会计提供真实、正确、完整、系统的会计信息,这就需要会计对经济活动进行记录、计算、分类、汇总,将经济活动的内容转换成会计信息,以提供经济活动过程和结果的有用信息。

会计核算职能,就是通过记账、算账、报账以及分析、预测,来达到提供会计信息的目的。

应当明确的是:①会计核算是对企业经济活动的全过程进行的反映,包括对企业已发生的经济活动进行事中、事后的核算,也包括事前的核算(主要形式是预测,参与计划与决策);②会计以货币作为主要量度,侧重于价值管理;③会计核算具有连续性、系统性、完整性和综合性。

二、会计的监督职能会计监督是指利用会计信息对经济活动进行控制和指导,以达到预期的目的。

会计监督的核心,就是要干预经济活动,使之遵守国家有关法律、法规的规定,保证制度的实施;同时,还应对本单位经济活动的合理性、有效性进行事前、事中以及事后的控制、分析、检查。

西方财务会计1-65页文档资料

1.3-2 Overview of the Conceptual Framework ---- Three levels of objectives elements and principles

The first level consists of objectives.

The second level explains financial elements and characteristics of information.

And a measurement-communication activity---The usefulness of accounting information depends on effective measurement of the economic activities and effective communication of those measurements to users of that information.

GAAP

Generally accepted accounting principles are the measurement rules used to develop the information in financial statement.

They are those guidelines which indicate how to report economic events.

These statements constitute the conceptual framework of accounting.

1.3 THE FASB’S FINANCIAL ACCOUNTING CONCEPTUAL FRAMEWORK

西方财务会计 chapter.ppt

Investment by Owners: Increases in net assets

Distributions to Owners: Decreases in net assets

Comprehensive Income: Changes in equity from nonowner sources

And a measurement-communication activity---The usefulness of accounting information depends on effective measurement of the economic activities and effective communication of those measurements to users of that information.

income statement balance sheet

REVENUES

Revenues are the gross increases in owners’ (stockholders’) equity that result from operating the business.

Generally, revenues result from the sale of merchandise, the performance of services, the rental of property, or the lending of money.

Losses: Decreases in equity from incidental

transactions

西方财务会计 chapter1

1.2 COMPARISON BETWEEN FINANCIAL AND MANAGEMENT ACCOUNTING

Financial Accounting ---- The process of developing and reporting financial information for external users who do not have direct access to the information preparing which should be in accordance with General Accepted Accounting Principles (GAAP).

1.2 COMPARISON BETWEEN FINANCIAL AND MANAGEMENT ACCOUNTING

Management Accounting ---- The process of developing and reporting accounting information for internal users who have direct access to the information preparing.

Generally Accepted Accounting Principles

The Securities and Exchange Commission (SEC) has the authority to determine the financial statements to be provided to stockholders and the measurement rules applied in producing the statements. The Financial Accounting Standards Board (FASB) is currently recognized as the group responsible for establishing GAAP.

财务会计(英)答案

1-10Owners' equity is also called capital (for proprietorships and partnerships) and shareholders' equity or stockholders' equity (for corporations).

1-3Examples of decisions that are likely to be influenced by financial statements include choosing where to expand or reduce operations, lending money, investing ownership capital, and rewarding mangers.

1-17CPA is a Certified Public Accountant. One becomes a CPA by a combination of education, qualifying experience, and the passing of a two-day national examination.

1-16The board of directors is the link between stockholders and the actual managers. It is the board’s duty to ensure that managers act in the interests of shareholders.

西方财务会计 第一章

第一章:通用目的财务报 告的目标

目标:向现时和潜在的投资者、债权 人及其 求权、经济资源及对其要求权的变动 等

第二章:报告主体 (待完成发布) 有用财务信息的质量: 相关性:预测、反馈价值、重要性 第三章:有用财务信息的质 量特征 真实可靠性:完整、中立、无差错 提升质量的特征:可验证、可比、及时、易懂

续

• 二、会计基本原则 • 公认会计原则(Generally Accepted Accounting Principles ,GAAP) • 是会计工作的规范或规则,包括两个层次: • 会计基本原则:对会计信息形成过程的总体要求(如前述 概念结构)。 • 会计准则(Accounting standards):具体业务处理规则

第二节 美国会计准则演进和财务会计概 念框架

一、美国公认会计准则的演进 1、会计程序委员会(CAP,1936年-1959) 2、会计原则委员会(APB,1959-1973年) 3、财务会计准则委员会(FASB,1973年开始至今) (1)《财务会计概念公告》(Statements of Financial Accounting Concepts), • (2)《财务会计准则公告》(Statements of Financial Accounting Standards), • (3)《解释》(Interpretations), • (4)《技术公报》(Technical Bulletins)。 • • • • •

续

• 二、财务报告概念框架 • 1、有助于国际会计准则理事会制订财务报告准则及对现有准则的审 定和修订; • 2、有助于国际会计准则理事会促进会计规范和会计准则的国际协调 ,为减少国际会计准则中会计处理方法的选择提供基础; • 3、有助于各国会计准则制订机构制定会计准则; • 4、有助于采用国际会计准则编制财务报表,以及处理在国际会计准 则中尚未明确的一些问题; • 5、有助于审计人员就财务报表是否依据国际会计准则发表审计意见 ; • 6、有助于报表的使用者了解和分析依据国际会计准则编制的会计报 表; • 7、对国际会计准则理事会如何制订国际会计准则感兴趣的人提供相 关信息。

西方财务会计课件 (1)

Level II. Basic Elements And Qualitative Characteristics of Accounting information

(i) Elements in Financial Statements

Revenues: Inflows from entity’s ongoing operations Expenses: Outflows from entity’s ongoing operations Gains: Increases in equity from incidental transactions Losses: Decreases in equity from incidental

西方财务会计

WESTERN FINANCIAL ACCOUNTING

Chapter 1

The Financial Accounting Conceptual Framework And The Accounting Equation

1.1 ACCOUNTING

A service activity ---- Provide useful information about economic entities to interested parties And a measurement-communication activity---The usefulness of accounting information depends on effective measurement of the economic activities and effective communication of those measurements to users of that information.

目录--财务会计学1

财务会计[美] 瓦尔特·T·哈瑞森 Jr 查尔斯T·亨格伦主译 韩洁参译者 姚亚平 孙铨 刘菲 周小梅 赵锦 张彩云目录第一章 财务报表 管理决策 投资决策会计--决策的基础 决策者对会计信息的使用 财务会计和管理会计 会计道德和商业道德会计的一般原则及其概念 会计主体 客观性原则 成本计价原则 持续经营 货币计量会计等式: 资产和负债 所有者权益财务报表 损益表 综合所得 利润分配表 资产负债表经营活动、投资活动、筹资活动现金流量表各财务报表之间的关系复习难点 附:会计在企业中的地位第二章 会计信息的处理 会计科目 资产 负债 所有者权益交易的会计处理 企业交易活动与财务报表 预习难点复习难点 T型帐户 在帐户中的增加或减少 所有者权益帐户的增加 收入和费用日记帐的编制 将日记帐过到总帐 会计数据的流程,将理论用于实践 过帐后的帐户试算平衡表 更正会计错误 帐户组织表 帐户的余额 四栏式的帐户格式复习难点附录:不同的行业的帐户组织表第三章 权责发生制与财务报表商业循环权责发生制与收付实现制的比较 权责发生制的会计与现金流 会计分期 收益原则 配比原则财务报表的更新:项目调查 预提费用 固定资产折旧 应计收入 未实现的预收收入 调整分录汇总试算平衡表依据试算平衡表编制财务报表 报表之间的关系复习要点 权责发生制会计中职业道德风险结帐资产负债表的详细分类 Hawaiian航空公司财务报表分析财务报表的格式 资产负债表的格式 损益表的格式财务报表分析:比率法 流动比率 债务比率复习难点第四章 内部控制和现金管理内部控制 建立一个有效的内控系统 内控的局限性用银行存款帐户作为控制手段 银行存款余额调节表 管理者和所有者如何利用银行存款余额调节表复习难点汇总营业周期现金管理 加快现金的收回现金收入的内控现金支出的内控 支票签发的控制 小额现金的控制现金预算管理资产负债表中现金的列示道德和会计 公司和职业道德准则第五章 应收帐款与短期投资基本概念短期投资(有价证券) 持有到期的投资 交易投资 短期投资在资产负债表上的列示 投资损益在损益表上的列示复习难点应收帐款和应收票据 应收款项的类型不同 建立一个加强应收款收回的内空环节 所有应收款项均有收不回的风险对坏帐的会计处理及备抵法 备抵法 坏帐的估计方法 销售百分比法及帐龄分析法 直接冲销法应收票据 应收票据的核算 加速现金流动的方法 利用会计信息作出决策 酸性测试比率 平均收额期应收款项与短期投资事项在现金流量表中的反映 复习难点第六章 存货、销货成本、毛利交易从服务主体到商品持有者 存货成本存货核算的基本概念 销货成本模型 管理者怎样确定销货量存货计价方法 先进先出法、后进先出法及加权平君法对损益的影响 后进先出法对所得税的影响存货计价方法的比较复习要点与存货相关的会计原则 一贯性原则 披露原则 配比原则 谨慎原则 市价与成本孰低法存货计价错误的影响存货核算中的职业道德 财务报表分析 永续盘存制 存货内控制度存货计价方法 毛利率法存货交易事项在现金流量表中的列示详细的损益表附录:A、定期盘存制中存货的核算 B、怎样分析存货计价方法由后进先出法改为先进先出法对公 司损益的影响。

会计学人大出版英文版第23版Chap001

American Accounting Association

FASB’s Standard-Setting Process

Board receives recommendations for projects. Board votes to add the project to its agenda . Board deliberates the issues at a series of public meetings. Board issues an Exposure Draft (ED). Board holds a public roundtable meeting on the ED. Staff analyzes feedback and the Board re-deliberates the proposed revisions at public meetings . Board issues a Standards Update describing amendments to the Codification.

1 - 14

FASB Accounting Standards Codification

The objective of the codification project was to integrate and organize by topics all relevant accounting pronouncements into a searchable, online database.

Providers of Financial Information

External User Groups

Investors Creditors Employees Labor unions Customers Suppliers Government agencies Financial intermediaries

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

1.3 THE FASB’S FINANCIAL ACCOUNTING CONCEPTUAL FRAMEWORK

1.3-1 Objectives of the Conceptual Framework

The Framework is to be the foundation for building a set of coherent accounting standards and rules.

Accounting information and decision makers

Accounting information

Financial accounting

External Decision makers

Management Accounting

Internal Decision makers

Chapter 1

The Financial Accounting Conceptual Framework And The Accounting EqБайду номын сангаасation

1.1 ACCOUNTING

A service activity ---- Provide useful information about economic entities to interested parties

1.2 COMPARISON BETWEEN FINANCIAL AND MANAGEMENT ACCOUNTING

Management Accounting ---- The process of developing and reporting accounting information for internal users who have direct access to the information preparing.

GAAP

Generally accepted accounting principles are the measurement rules used to develop the information in financial statement. They are those guidelines which indicate how to report economic events. They consist of a number of concepts,principles and procedures.

1.2 COMPARISON BETWEEN FINANCIAL AND MANAGEMENT ACCOUNTING

Financial Accounting ---- The process of developing and reporting financial information for external users who do not have direct access to the information preparing which should be in accordance with General Accepted Accounting Principles (GAAP).

The Conceptual Framework

The Financial Accounting Standards Board (FASB) issues Statements of Financial Accounting Concepts. These statements constitute the conceptual framework of accounting.

Generally Accepted Accounting Principles

The Securities and Exchange Commission (SEC) has the authority to determine the financial statements to be provided to stockholders and the measurement rules applied in producing the statements. The Financial Accounting Standards Board (FASB) is currently recognized as the group responsible for establishing GAAP.

And a measurement-communication activity---The usefulness of accounting information depends on effective measurement of the economic activities and effective communication of those measurements to users of that information.

The Framework is to be a reference of basic accounting theory for solving emerging practical problems of reporting.

1.3-2 Overview of the Conceptual Framework ---- Three levels of objectives elements and principles

The first level consists of objectives.

The second level explains financial elements and characteristics of information.

The third level incorporates recognition and measurement criteria.