购房公积金还贷公式

公积金贷款计算公式

公积金贷款计算公式

公积金贷款计算公式根据各地的具体政策可能会有所不同,但一般来说,公积金贷款计算公式的核心是根据公积金贷款利率、贷款期限和贷款金额来计算还款总额和每月还款金额。

下面以一个典型的公积金贷款计算公式为例进行解析。

假设一些地区的公积金贷款利率为4%,贷款期限为30年。

我们将贷款金额表示为L,每月还款金额表示为M,还款总额表示为T。

首先,我们需要根据贷款期限和公积金贷款利率计算还款总额。

贷款期限为30年,即360个月,因此还款总额可以通过以下公式计算:T=L×r×(1+r)^n/((1+r)^n-1)

使用上述公式,我们可以计算出还款总额T。

接下来,我们要根据还款总额和贷款期限计算每月还款金额。

每月还款金额可以通过以下公式计算:

M=T/n

其中,n表示贷款期限,对应我们的例子就是360个月。

使用上述公式,我们可以计算出每月还款金额M。

除了还款总额和每月还款金额,有时候我们也需要计算每月还款中的利息和本金部分。

每月还款中的利息部分可以通过以下公式计算:利息=L×r

其中,r表示月利率,L表示贷款金额。

每月还款中的本金部分可以通过以下公式计算:

本金=M-利息

可以看出,每月还款中的本金部分等于每月还款金额减去利息。

西安住房公积金的贷款额度怎么算

西安住房公积⾦的贷款额度怎么算经常有⽤户来问⼩编,西安住房公积⾦的额度计算⽅法是什么?为此⼩编给⼤家总结⼀下:西安公积⾦贷款上限最⾼70万。

按照还贷能⼒计算的贷款额度计算公式为:[(借款⼈⽉⼯资总额+借款⼈所在单位住房公积⾦⽉缴存额)还贷能⼒系数-借款⼈现有贷款⽉应...想要了解更多关于西安住房公积⾦的贷款额度怎么算的知识,跟着店铺⼩编⼀起看看吧。

⼀、西安公积⾦贷款上限最⾼70万。

按照还贷能⼒计算的贷款额度计算公式为:[(借款⼈⽉⼯资总额+借款⼈所在单位住房公积⾦⽉缴存额)还贷能⼒系数-借款⼈现有贷款⽉应还款总额]贷款期限(⽉)。

按使⽤配偶额度[(夫妻双⽅⽉⼯资总额+夫妻双⽅所在单位住房公积⾦⽉缴存额)还贷能⼒系数-夫妻双⽅现有贷款⽉应还款总额]贷款期限(⽉)。

其中还贷能⼒系数为40%⽉⼯资总额=公积⾦⽉缴额(单位缴存⽐例+个⼈缴存⽐例)。

按照房屋价格计算的贷款额度计算公式为:贷款额度=房屋价格贷款成数按照贷款最⾼限额计算的贷款额度使⽤本⼈住房公积⾦申请住房公积⾦贷款的,贷款最⾼限额40万元;同时使⽤配偶住房公积⾦申请住房公积⾦贷款的,贷款最⾼限额60万元。

使⽤本⼈住房公积⾦申请住房公积⾦贷款,且申请贷款时本⼈正常缴存补充住房公积⾦的,贷款最⾼限额50万元;同时使⽤配偶住房公积⾦申请住房公积⾦贷款,且申请贷款时本⼈或其配偶正常缴存补充住房公积⾦的,贷款最⾼限额70万元。

⼆、公积⾦贷款年限新建商品房最长贷款年限为30年,⼆⼿房为20年。

男职⼯最长可贷到65岁,⼥职⼯可贷到60岁。

三、公积⾦贷款利率:住房公积⾦贷款利率按照⼈民银⾏的规定,⽬前实际执⾏利率为:贷款期限在5年(含)以下的年利率为4.00%,贷款期限在5年以上的年利率为4.50%。

贷款期限在1年以内的(含1年),采⽤到期⼀次性还本付息法,1年以上的,采⽤等额本息还款法或等额本⾦还款法两种⽅式。

以上是店铺⼩编整理的知识,谢谢您的阅读,想了解更多内容,请继续关注店铺。

公积金还房贷怎么计算公式

公积⾦还房贷怎么计算公式在很多时候,我们的住房公积⾦是可以⽤来贷款的,那么⼀般住房公积⾦办理都需要办理哪些⼿续呢?公积⾦还房贷怎么计算公式是什么呢?下⾯,为了帮助⼤家更好的了解相关法律知识,店铺⼩编整理了相关的内容,希望对您有所帮助。

⼀、公积⾦公积⾦,通常是指住房公积⾦,有时也指公司公积⾦。

住房公积⾦是指国家机关、国有企业、城镇集体企业、外商投资企业、城镇私营企业及其他城镇企业、事业单位、民办⾮企业单位、社会团体及其在职职⼯缴存的长期住房储⾦。

⼆、公积⾦还房贷怎么计算公式贷款额度=[(借款⼈或夫妻双⽅⽉⼯资总额+借款⼈或夫妻双⽅所在单位住房公积⾦⽉缴存额)×还贷能⼒系数40%-借款⼈或夫妻双⽅现有贷款⽉应还贷额]×12(⽉)×贷款年限。

其中⽉⼯资总额=公积⾦⽉缴额/(单位缴存⽐例+个⼈缴存⽐例);三、那么⼀般住房公积⾦办理都需要办理哪些⼿续呢1⾃借款⼈携带有关资料到贷款银⾏申请住房公积⾦贷款起,⾄贷款划到贷款银⾏需要18-19个⼯作⽇。

其中:①贷款申请(填写住房公积⾦贷款申请表)当⽇完成;②银⾏进⾏贷前审查,同意后报市住房公积⾦管理中⼼复审,2个⼯作⽇内完成。

③市住房公积⾦管理中⼼对贷款进⾏审核,1个⼯作⽇内完成。

④审核通过后,贷款银⾏与借款⼈签订借款合同,2⼯作⽇内完成。

⑤选择保证担保的,由担保公司办理反担保抵押⼿续,6个⼯作⽇内完成;选择抵押担保的,借款⼈应办理抵押保险⼿续,7个⼯作⽇内完成;选择质押担保的,由银⾏办理质押⼿续。

⑥贷款银⾏将借款⼈资料报送市住房公积⾦,2个⼯作⽇内完成。

⑦市住房公积⾦管理中⼼对贷款材料进⾏审批,3个⼯作⽇内完成。

综上所述,贷款额度=[(借款⼈或夫妻双⽅⽉⼯资总额+借款⼈或夫妻双⽅所在单位住房公积⾦⽉缴存额)×还贷能⼒系数40%-借款⼈或夫妻双⽅现有贷款⽉应还贷额]×12(⽉)×贷款年限。

其中⽉⼯资总额=公积⾦⽉缴额/(单位缴存⽐例+个⼈缴存⽐例);。

公积金对冲计算公式

公积金对冲计算公式(原创版)目录1.公积金对冲计算公式的概念2.公积金对冲计算公式的种类3.公积金对冲计算公式的举例4.公积金对冲计算公式的适用范围5.公积金对冲计算公式的注意事项正文公积金对冲计算公式是指在计算公积金贷款额度时,采用的一种计算方法。

它可以帮助借款人预先估算出自己能够获得的公积金贷款额度,从而更好地规划贷款方案。

下面详细介绍一下公积金对冲计算公式的种类、举例和适用范围。

1.公积金对冲计算公式的种类(1)按借款人自身计算。

计算公式为:[(借款人月工资总额 / 借款人所在单位住房公积金月缴存额)还贷能力系数 - 借款人现有贷款月应还款总额] 贷款期限(月)。

(2)按使用配偶额度计算。

计算公式为:[(夫妻双方月工资总额 / 夫妻双方所在单位住房公积金月缴存额)还贷能力系数 - 夫妻双方现有贷款月应还款总额] 贷款期限(月)。

其中,还贷能力系数为 40%,月工资总额 = 公积金月缴存额(单位缴存比例 + 个人缴存比例)。

(3)按照房屋价格计算的贷款额度。

计算公式为:房屋价格 * 贷款比例。

其中,贷款比例根据不同城市和银行的政策有所不同,一般为房价的 70%-80%。

2.公积金对冲计算公式的举例以按借款人自身计算为例,假设某借款人月工资总额为 10000 元,所在单位住房公积金月缴存额为 1250 元(假设个人和单位缴存比例分别为 5% 和 12%),还贷能力系数为 40%,现有贷款月应还款总额为 3000 元,贷款期限为 30 年。

那么,该借款人可获得的公积金贷款额度为:[(10000 / 1250)* 40% - 3000] * 30 = 240000 元。

3.公积金对冲计算公式的适用范围公积金对冲计算公式适用于计算公积金贷款额度,可以帮助借款人在贷款前了解自己的贷款额度,以便更好地规划贷款方案。

4.公积金对冲计算公式的注意事项(1)在计算公积金贷款额度时,要确保所提供的个人信息和财务数据准确无误,以免影响计算结果。

住房公积金月还贷计算式

住房公积金月还贷计算式

1.确定贷款金额

首先,需要确定贷款金额。

通常,住房公积金贷款的额度是根据购房

者的缴存情况和贷款政策来确定的。

2.确定贷款期限

贷款期限是指按照合同约定,借款人所获得的贷款的偿还期限。

通常,住房公积金贷款的期限为最长30年。

3.确定利率

4.计算月还贷额

月还贷额是指每个月需要偿还的贷款金额,可以按以下公式计算:

月还贷额=贷款金额×月利率×(1+月利率)^贷款期限/((1+月利率)^

贷款期限-1)

其中,月利率=年利率/12

举例说明:

假设购房者申请了100万元的住房公积金贷款,贷款期限为20年,

利率为4.5%。

那么可以按照以下步骤计算月还贷额:

步骤1:计算月利率

月利率=4.5%/12=0.375%

步骤2:计算分子

分子=100万元×0.375%×(1+0.375%)^(20×12)=4,785,504.42元

步骤3:计算分母

步骤4:计算月还贷额

因此,购房者每个月需要偿还的住房公积金贷款金额为79,413.75元。

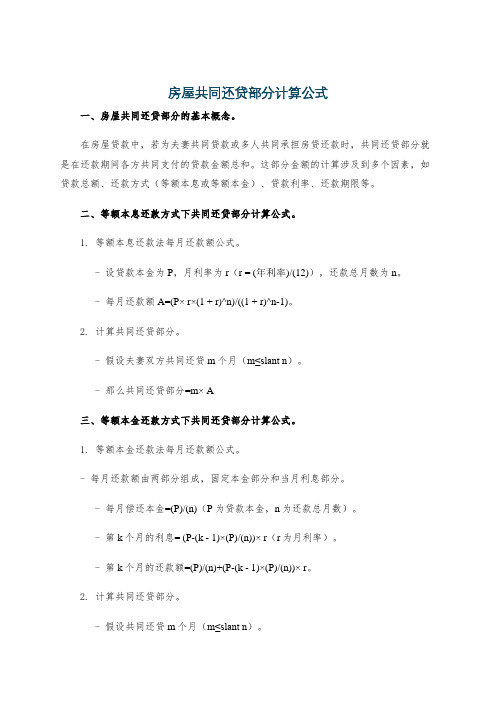

房屋共同还贷部分计算公式

房屋共同还贷部分计算公式

一、房屋共同还贷部分的基本概念。

在房屋贷款中,若为夫妻共同贷款或多人共同承担房贷还款时,共同还贷部分就是在还款期间各方共同支付的贷款金额总和。

这部分金额的计算涉及到多个因素,如贷款总额、还款方式(等额本息或等额本金)、贷款利率、还款期限等。

二、等额本息还款方式下共同还贷部分计算公式。

1. 等额本息还款法每月还款额公式。

- 设贷款本金为P,月利率为r(r = (年利率)/(12)),还款总月数为n。

- 每月还款额A=(P× r×(1 + r)^n)/((1 + r)^n-1)。

2. 计算共同还贷部分。

- 假设夫妻双方共同还贷m个月(m≤slant n)。

- 那么共同还贷部分=m× A

三、等额本金还款方式下共同还贷部分计算公式。

1. 等额本金还款法每月还款额公式。

- 每月还款额由两部分组成,固定本金部分和当月利息部分。

- 每月偿还本金=(P)/(n)(P为贷款本金,n为还款总月数)。

- 第k个月的利息= (P-(k - 1)×(P)/(n))× r(r为月利率)。

- 第k个月的还款额=(P)/(n)+(P-(k - 1)×(P)/(n))× r。

2. 计算共同还贷部分。

- 假设共同还贷m个月(m≤slant n)。

- 共同还贷部分=∑_k = 1^m((P)/(n)+(P-(k - 1)×(P)/(n))× r),这是一个求和公式,需要将每个月的还款额相加,其中k从1到m。

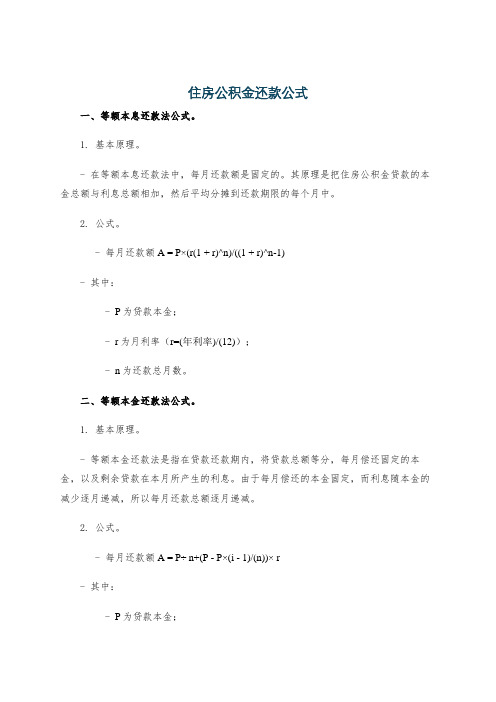

住房公积金还款公式

住房公积金还款公式

一、等额本息还款法公式。

1. 基本原理。

- 在等额本息还款法中,每月还款额是固定的。

其原理是把住房公积金贷款的本金总额与利息总额相加,然后平均分摊到还款期限的每个月中。

2. 公式。

- 每月还款额A = P×(r(1 + r)^n)/((1 + r)^n-1)

- 其中:

- P为贷款本金;

- r为月利率(r=(年利率)/(12));

- n为还款总月数。

二、等额本金还款法公式。

1. 基本原理。

- 等额本金还款法是指在贷款还款期内,将贷款总额等分,每月偿还固定的本金,以及剩余贷款在本月所产生的利息。

由于每月偿还的本金固定,而利息随本金的减少逐月递减,所以每月还款总额逐月递减。

2. 公式。

- 每月还款额A = P÷ n+(P - P×(i - 1)/(n))× r

- 其中:

- P为贷款本金;

- n为还款总月数;

- i为还款期数(i = 1,2,·s,n);

- r为月利率(r=(年利率)/(12))。

通过这两种还款公式,可以根据自己的贷款金额、利率和还款期限等因素,准确计算出住房公积金贷款的还款额,帮助借款人合理规划财务。

公积金月供计算公式

公积金月供计算公式

公积金月供的计算公式通常包括以下几个方面:

1. 借款人月还款额:月还款额=贷款本金×月利率×(1+月利

率)^还款月数。

其中,贷款本金是借款人所借的公积金月供金额,月利率是公积金月利率,还款月数是指借款人开始还款的月份数。

2. 还款月数:还款月数=贷款本金×月利率×(1+月利率)^还款

月数-1。

其中,还款月数的计算是利用复利计算公式:F=P(1+r)^n,其中F表示最终还款额,P表示借款本金,r表示年利率,n表示还款月数。

3. 贷款期限:贷款期限是指借款人借款的期限,可以是一年、两年、三十年等。

综合以上两个公式,公积金月供的计算公式为:

月供额 = 贷款本金×月利率× (1 + 月利率)^还款月数 - 1 ×贷款期限

以上公式仅是一个基本的参考公式,实际还款中可能会存在多种情况,例如贷款期限、利率变化等,因此具体的计算公式可能会有所不同。

如果需要更准确的计算结果,建议咨询公积金管理中心或专业贷款机构。

苏州公积金 还款计算公式

苏州公积金还款计算公式在苏州,公积金还款的计算公式可是个重要的家伙,它关系着咱老百姓买房后的经济担子有多重。

首先,咱得明白公积金贷款有等额本息还款和等额本金还款这两种常见方式。

等额本息还款的计算公式稍微有点复杂。

每月还款额 = 贷款本金×月利率×(1 + 月利率)^还款月数÷[(1 + 月利率)^还款月数 - 1]。

比如说,小王在苏州买了一套房子,公积金贷款 50 万,贷款期限20 年,年利率 3.25%。

先把年利率换算成月利率,就是3.25%÷12 ≈ 0.27%。

还款月数就是 20×12 = 240 个月。

把这些数字套进公式里,就能算出小王每个月的还款额啦。

等额本金还款的计算公式相对简单些。

每月还款额 = (贷款本金÷还款月数) + (贷款本金 - 已归还贷款本金累计额)×月利率。

还是小王的例子,第一个月的还款额就是(500000÷240) + 500000×0.27% ≈ 3479.17 元。

第二个月呢,已归还贷款本金累计额就有变化啦,还款额也就跟着变。

我之前有个朋友小李,他就为这公积金还款的事儿犯愁。

他刚在苏州买了房,用的公积金贷款。

每天晚上在家,拿着计算器,对着这些公式算来算去,一会儿抓抓头发,一会儿皱皱眉头。

他老婆在旁边看着都笑他,说他太紧张了。

可小李说,这可不是小事,算清楚了心里才有底,每个月要还多少钱,得规划好家里的开销呀。

其实啊,不管是哪种还款方式,都有各自的特点。

等额本息每月还款额固定,适合收入稳定,不喜欢前期还款压力大的人。

等额本金前期还款压力大,但总的利息支出相对少些,适合手头资金相对充裕,想早点还完贷款的人。

在苏州,大家都盼着能有个安稳的家。

这公积金还款计算公式,虽然有点让人头疼,但算明白了,就能更好地规划未来的生活,让家的梦想更踏实。

所以,买房的朋友们,可得好好研究研究这公式,别马虎哟!。

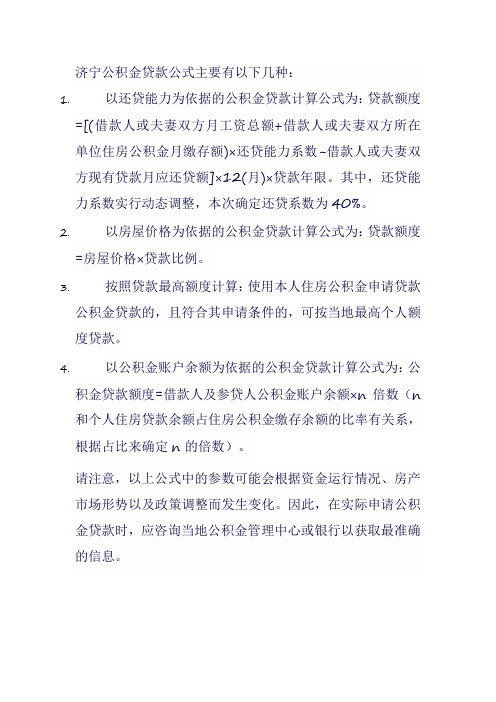

济宁公积金贷款公式

济宁公积金贷款公式主要有以下几种:

1.以还贷能力为依据的公积金贷款计算公式为:贷款额度=[(借款人或夫妻双方月工资总额+借款人或夫妻双方所在单位住房公积金月缴存额)×还贷能力系数-借款人或夫妻双

方现有贷款月应还贷额]×12(月)×贷款年限。

其中,还贷能

力系数实行动态调整,本次确定还贷系数为40%。

2.以房屋价格为依据的公积金贷款计算公式为:贷款额度=房屋价格×贷款比例。

3.按照贷款最高额度计算:使用本人住房公积金申请贷款

公积金贷款的,且符合其申请条件的,可按当地最高个人额

度贷款。

4.以公积金账户余额为依据的公积金贷款计算公式为:公

积金贷款额度=借款人及参贷人公积金账户余额×n倍数(n

和个人住房贷款余额占住房公积金缴存余额的比率有关系,

根据占比来确定n的倍数)。

请注意,以上公式中的参数可能会根据资金运行情况、房产

市场形势以及政策调整而发生变化。

因此,在实际申请公积

金贷款时,应咨询当地公积金管理中心或银行以获取最准确

的信息。

公积金对冲计算公式

公积金对冲计算公式摘要:一、公积金对冲计算公式简介1.公积金对冲是什么2.公积金对冲计算公式的作用二、公积金对冲计算公式详解1.计算公式2.公式各部分含义及计算方法3.公积金对冲计算公式的应用实例三、公积金对冲计算公式注意事项1.计算过程中的注意事项2.公积金对冲计算公式在实际应用中的局限性正文:一、公积金对冲计算公式简介公积金对冲计算公式是用于计算个人公积金贷款额度的一种公式,其主要目的是为了帮助借款人了解其可贷款额度,以便更好地规划财务状况。

通过公积金对冲计算公式,借款人可以快速、准确地计算出自己所能获得的公积金贷款额度,从而更加便捷地进行资金安排。

二、公积金对冲计算公式详解1.计算公式公积金对冲计算公式如下:公积金额度= {[(借款人月工资总额- 借款人所在单位住房公积金月缴存额) ÷ 还贷能力系数] - 借款人现有贷款月应还款总额} × 贷款期限(月)2.公式各部分含义及计算方法- 借款人月工资总额:指借款人每月从工资中获得的全部收入。

- 借款人所在单位住房公积金月缴存额:指借款人所在单位每月为其缴纳的住房公积金金额。

- 还贷能力系数:一般为40%,根据借款人的还款能力进行调整。

- 借款人现有贷款月应还款总额:指借款人目前已有贷款每月需要还款的金额。

- 贷款期限(月):指借款人申请的贷款期限,通常为12 个月、24 个月等。

3.公积金对冲计算公式的应用实例假设某借款人月工资总额为5000 元,所在单位住房公积金月缴存额为1000 元,还贷能力系数为40%,现有贷款月应还款总额为2000 元,贷款期限为24 个月。

则该借款人的公积金额度计算过程如下:公积金额度= {[(5000 - 1000) ÷ 0.4] - 2000} × 24= {[4000 ÷ 0.4] - 2000} × 24= 10000 - 2000= 8000 元因此,该借款人的公积金额度为8000 元。

如何计算住房公积金 公积金贷款额度计算方法

如何计算住房公积金公积金贷款额度计算方法导读:本文介绍在房屋买房,公积金贷款的一些知识事项,如果觉得很不错,欢迎点评和分享。

住房公积金是单位及其在职职工缴存的长期住房储金,是住房分配货币化、社会化和法制化的主要形式。

当前中国房价高企,若能申请公积金贷款,也是能节省一定的费用。

但是,对于住房公积金贷款额度的计算有哪些方法呢?跟随小编一起来了解一下。

计算方法公积金贷款额度的计算,要根据还贷能力、房价成数、住房公积金账户余额和贷款限额四个条件来确定,四个条件算出的小值就是借款人可贷数额。

计算方法如下:按还贷能力计算公式为:{(借款人月工资总额+借款人所在单位住房公积金月缴存额)×还贷能力系数-借款人现有贷款月应还款总额}×贷款期限(月)。

使用配偶额度的:{(夫妻双方月工资总额+夫妻双方所在单位住房公积金月缴存额)×还贷能力系数-夫妻双方现有贷款月应还款总额}×贷款期限(月)。

其中还贷能力系数为40%月工资总额=公积金月缴额÷(单位缴存比例+个人缴存比例)。

按房屋价格计算公式为:贷款额度=房屋价格×贷款成数其中贷款成数根据购建修房屋的不同类型和房贷套数来确定:购买商品住房、限价商品住房、定向安置经济适用住房、定向销售经济适用房或私产住房。

职工家庭(包括职工、配偶及未成年子女,下同)贷款购买首套住房(包括商品住房、限价商品住房、定向安置经济适用住房、定向销售经济适用住房或私产住房),且所购住房建筑面积在90平方米(含90平方米)以下的,应支付不低于所购住房价款20%的首付款,贷款额度不高于所购住房价款的80%;所购住房建筑面积超过90平方米,应支付不低于所购住房价款30%的首付款,贷款额度不高于所购住房价款的70%。

职工家庭贷款购买第二套住房的,应支付不低于所购住房价款50%的首付款,贷款额度不高于所购住房价款的50%。

职工家庭贷款购买第三套及以上住房的,暂停发放个人住房公积金贷款。

宁波公积金提前还贷 计算公式

宁波公积金提前还贷计算公式在宁波,如果您想要提前还贷公积金贷款,了解相关的计算公式那可是相当重要的哟!首先咱们得清楚,公积金提前还贷的计算方式并不是那么简单粗暴的。

它会涉及到您贷款的本金、利率、已还款的期数等等这些因素。

咱们就拿一个具体的例子来说吧。

比如说小王在宁波买了一套房子,用公积金贷了 50 万,贷款年限 20 年,年利率是 3.25%。

他已经还了 5 年,现在想要提前还贷一部分。

这时候,计算提前还贷的金额就需要用到一些公式啦。

一般来说,提前还贷金额 = 剩余本金 + 截至提前还款日的利息 - 提前还款违约金(如果有的话)。

那怎么算剩余本金呢?这就得用到等额本息或者等额本金的计算公式。

等额本息每月还款额 = [贷款本金×月利率×(1 + 月利率)^还款月数]÷[(1 + 月利率)^还款月数 - 1]。

等额本金每月还款额 = (贷款本金÷还款月数)+(贷款本金 - 已归还贷款本金累计额)×月利率。

小王用的是等额本息还款方式,经过计算,他已经还了 5 年,这 5年里一共还了多少本金和利息呢?通过详细的计算可以得出,5 年下来本金还了大概 8 万,利息还了 7 万多。

那剩余本金就是 50 万减去 8 万,也就是 42 万。

截至提前还款日的利息,还得根据未还的月份和剩余本金重新计算。

这里要注意的是,有些银行或者公积金管理中心可能会收取提前还款违约金,这个也要考虑进去。

总之,宁波公积金提前还贷的计算公式虽然有点复杂,但是只要咱们耐心点,仔细算,就能搞清楚到底能省多少钱啦!回想我之前自己买房的时候,也面临着提前还贷的抉择。

那时候我也是一头雾水,各种公式看得我眼花缭乱。

但是为了能省点钱,我还是硬着头皮一点点去算,咨询专业人士,最后做出了对自己最有利的选择。

所以啊,大家在做提前还贷决定的时候,一定要算清楚,别盲目行动哟!。

公积金还款每月怎么扣

公积金还款每月怎么扣

公积金还款每月是根据个人贷款金额和还款期限来确定的。

通常情况下,每月还款金额是固定的,具体计算方式如下:首先,需要确定个人贷款金额和还款期限。

个人贷款金额指的是借款人从公积金贷款部门借款的金额,还款期限则是借款人和贷款机构协商确定的贷款偿还期限。

其次,根据还款期限计算每月还款金额。

一般来说,还款期限较短,每月还款金额较高;还款期限较长,每月还款金额较低。

具体的计算方法可以采用等额本息还款法或等额本金还款法。

等额本息还款法指的是每月还款金额保持不变。

假设个人贷款金额为P,还款期限为n个月,年利率为r(单位为百分比),月利率为R(R=r/12),则每月还款金额可以采用以下公式计算:每月还款金额 = P * R * (1 + R)^n / ((1 + R)^n - 1)

等额本金还款法指的是每月还款本金保持不变,利息逐月递减。

假设个人贷款金额为P,还款期限为n个月,年利率为r(单位为

百分比),月利率为R(R=r/12),则每月还款金额可以采用以下公式计算:

每月还款金额 = P / n + (P - (n-1) * P / n) * R

以上是关于公积金还款每月扣款的计算方法。

需要注意的是,这里只是简单介绍了还款的计算方法,实际情况可能会受到贷款机构的政策和规定的影响,因此最好咨询贷款机构或公积金贷款部门以获得准确的还款信息。

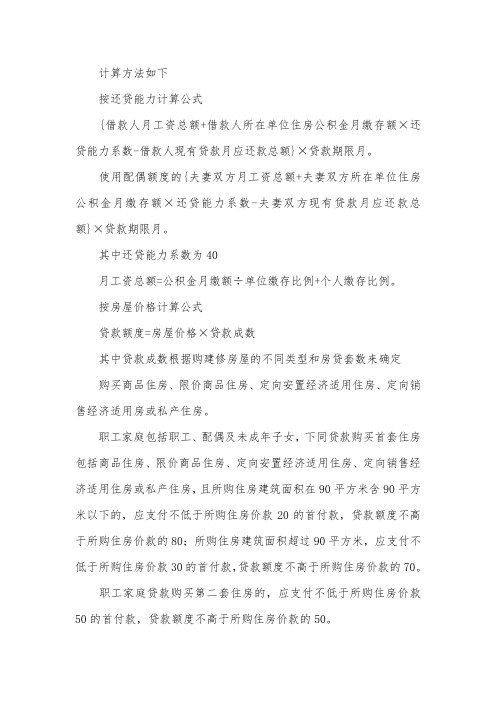

住房公积金的计算方式

计算方法如下 按还贷能力计算公式 {借款人月工资总额+借款人所在单位住房公积金月缴存额×还 贷能力系数-借款人现有贷款月应还款总额}×贷款期限月。

使用配偶额度的{夫妻双方月工资总额+夫妻双方所在单位住房 公积金月缴存额×还贷能力系数-夫妻双方现有贷款月应还款总 额}×贷款期限月。

其中还贷能力系数为 40 月工资总额=公积金月缴额÷单位缴存比例+个人缴存比例。

按房屋价格计算公式 贷款额度=房屋价格×贷款成数 其中贷款成数根据购建修房屋的不同类型和房贷套数来确定 购买商品住房、限价商品住房、定向安置经济适用住房、定向销 售经济适用房或私产住房。

职工家庭包括职工、配偶及未成年子女,下同贷款购买首套住房 包括商品住房、限价商品住房、定向安置经济适用住房、定向销售经 济适用住房或私产住房,且所购住房建筑面积在 90 平方米含 90 平方 米以下的,应支付不低于所购住房价款 20 的首付款,贷款额度不高 于所购住房价款的 80;所购住房建筑面积超过 90 平方米,应支付不 低于所购住房价款 30 的首付款,贷款额度不高于所购住房价款的 70。

职工家庭贷款购买第二套住房的,应支付不低于所购住房价款 50 的首付款,贷款额度不高于所购住房价款的 50。

职工家庭贷款购买第三套及以上住房的,暂停发放个人住房公积 金贷款。

购买私产住房的,房屋价格和评估价格不一致时,取二者低值核 定额度。

购买定向安置经济适用住房的,贷款额度还应不高于所购住房全 部价款与房屋补偿金的差价。

具体的贷款额度金额还要同时考虑单笔贷款额度、可贷款额度、 最低首付款和信用等级。

按账户余额 职工申请住房公积金贷款的,贷款额度不得高于职工申请贷款时 住房公积金账户余额同时使用配偶住房公积金申请公积金贷款,为职 工及配偶住房公积金账户余额之和的 10 倍,住房公积金账户余额不 足 2 万的按 2 万计算。

深圳住房公积金贷款额度计算

深圳住房公积金贷款额度计算

深圳住房公积金贷款额度计算

公积金贷款额度的计算,要依据还贷力量、房价成数、住房公积金账户余额和贷款最高限额四个条件来确定,四个条件算出的最小值就是借款人最高可贷数额。

1、根据还贷力量计算的贷款额度计算公式为:[〔借款人月工资总额借款人所在单位住房公积金月缴存额〕×还贷力量系数-借款人现有贷款月应还款总额]×贷款期限〔月〕。

2、按使用配偶额度:[〔夫妻双方月工资总额夫妻双方所在单位住房公积金月缴存额〕×还贷力量系数-夫妻双方现有贷款月应还款总额]×贷款期限〔月〕。

其中还贷力量系数为40%月工资总额=公积金月缴额÷〔单位缴存比例个人缴存比例〕。

3、根据房屋价格计算的贷款额度:计算公式为:贷款额度=房屋价格×贷款成数

4、根据贷款最高限额计算的贷款额度:使用本人住房公积金申请住房公积金贷款的,贷款最高限额40万元;同时使用配偶住房公积金申请住房公积金贷款的,贷款最高限额60万元。

使用本人住房公积金申请住房公积金贷款,且申请贷款时本人正常缴存补充住房公积金的,贷款最高限额50万元;同时使用配偶住房公积金申请住房公积金贷款,且申请贷款时本人或其配偶正常缴存补充住房公积金的,贷款最高限额70万元。

深圳住房公积金贷款额度

依据实时出台的《深圳市住房公积金贷款管理暂行规定》,公积金贷款可贷额度为申请人和共同申请人住房公积金账户余额的12倍。

申请人与共同申请人一并申请,且共同申请人在本市缴存住房公积金的,单套住房的公积金贷款最高额度为90万元;而职工个人申请的,单套住房的公积金贷款最高额度为50万元。

公积金计算公式是什么?

公积⾦计算公式是什么?会根据还贷能⼒、房价成数、住房公积⾦账户余额来计算。

贷款额度房屋价格 × 贷款⽐例。

其中贷款⽐例根据不同类型来确定,⼀般来说,购买房屋的建筑⾯积超过90平⽅⽶的,贷款额度不得超过所购房款的70%;建筑⾯积在90平⽶以下的,贷款额度不得超过所购放款的80%。

⼀、计算公式是什么?计算,要根据还贷能⼒、房价成数、账户余额和贷款最⾼限额四个条件来确定,其中四个条件计算出的最⼩值就是贷款⼈最⾼可贷⾦额。

⼆、公积⾦贷款计算的⽅法的介绍某年连续⼏次的加息,使得5年以上的基准利率⾼达7.05%,从⽽使得越来越多的⼈选择公积⾦贷款,原因就在于年基准在4.90%的低利率,这在很⼤程度上⼤⼤降低了购房成本及还贷压⼒。

为⼤家专门介绍⼀下公积⾦贷款计算的⽅式⽅法。

1、以还贷能⼒为依据的公积⾦贷款计算公式为:贷款额度 = [(借款⼈或夫妻双⽅⽉总额借款⼈或夫妻双⽅所在单位住房公积⾦⽉缴存额)× 还贷能⼒系数40% ㄧ借款⼈或夫妻双⽅现有贷款⽉应还贷额 ] × 12(⽉)× 贷款年限。

其中⽉⼯资总额 = 公积⾦⽉缴额 ÷(单位缴存⽐例个⼈缴存⽐例)2、以房屋价格为依据的公积⾦贷款计算公式为:贷款额度 = 房屋价格 × 贷款⽐例。

其中贷款⽐例根据不同类型来确定,⼀般来说,购屋的建筑⾯积超过90平⽅⽶的,贷款额度不得超过所购房款的70%;建筑⾯积在90平⽶以下的,贷款额度不得超过所购放款的80%。

3、按照贷款最⾼额度计算:使⽤本⼈住房公积⾦申请贷款公积⾦贷款的,且符合其申请条件的,最⾼限额为50万元;同时使⽤配偶住房公积⾦申请贷款的,且符合条件的,贷款最⾼限额为70万元。

4、以公积⾦账户余额为依据的公积⾦贷款计算公式为:= 借款⼈及参贷⼈公积⾦账户余额 × 20⽐如说,某市民缴存公积⾦已经1年多了,⽬前公积⾦账户余额为10000元,那么如果他想申请⼀笔还款年限为30年的贷款,那么他能贷的最⾼额度为多少呢?利⽤第四种⽅式不难计算出,最⾼额度⼤概为10000 × 20 = 200000元。

住房公积金要如何计算?住房公积金计算公式

住房公积金要如何计算?住房公积金计算公式现在很多人都有自己的住房公积金,但是说到住房公积金如何计算,很多人却是犯了难题。

住房公积金如何计算其实并不复杂,只要搞清楚几个公式与原则就会方便很多。

那么,本文就让我们来讨论一下有关住房公积金如何计算的一些问题。

住房公积金要怎样计算?公积金的贷款的额度的计算,要根据还贷能力、房价成数、住房公积金账户的余额和贷款高的限额四个条件来确定,四个条件算出的小值就是借款人高的可贷的数额。

计算方法如下:1、按还贷能力计算的公式:{(借款人的月工资总额+借款人所在的单位住房公积金的月缴存额)×还贷能力系数-借款人现有的贷款月应还款总额}×贷款期限(月)。

使用配偶额度的:{(夫妻双方的月工资总额+夫妻双方所在的单位住房公积金月缴存额)×还贷能力系数-夫妻双方现有的贷款月应还款总额}×贷款期限(月)。

其中还贷能力系数为40%月工资总额=公积金月缴额÷(单位缴存比例+个人缴存比例)。

2、按房屋价格计算公式:贷款额度=房屋价格×贷款成数贷款购买第二套住房的,应支付不低于所购住房价款50%的首付款,贷款额度不高于所购住房价款的50%。

职工家庭贷款购买第三套及以上住房的,暂停发放个人住房公积金贷款。

购买私产住房的,房屋价格和评估价格不一致时,取二者低值核定额度。

购买定向安置经济适用住房的,贷款额度还应不高于所购住房全部价款与房屋补偿金的差价。

3、按账户余额:住房公积金贷款的,贷款额度不得高于职工申请贷款时住房公积金账户余额(同时使用配偶住房公积金申请公积金贷款,为职工及配偶住房公积金账户余额之和)的10倍,住房公积金账户余额不足2万的按2万计算。

4、按高限额:用本人住房公积金申请住房公积金贷款的,贷款高限额40万元;同时使用配偶住房公积金申请住房公积金贷款的,贷款高限额60万元。

申贷款时职工或其配偶正常缴存按月住房补贴的,参照正常缴存补充住房公积金的规定执行。