苏泊尔2018年财务风险分析详细报告

苏泊尔2018年财务分析详细报告-智泽华

目录苏泊尔2018年财务分析详细报告 (3)一、资产结构分析 (3)1.资产构成基本情况 (3)2.流动资产构成特点 (3)3.资产的增减变化 (4)4.资产的增减变化原因 (5)5.资产结构的合理性评价 (6)6.资产结构的变动情况 (7)二、负债及权益结构分析 (7)1.负债及权益构成基本情况 (7)2.流动负债构成情况 (8)3.负债的增减变化情况 (9)4.负债的增减变化原因 (10)5.权益的增减变化情况 (10)6.权益的增减变化原因 (11)三、实现利润分析 (11)1.利润总额 (11)2.营业利润 (12)3.投资收益 (13)4.营业外利润 (13)5.经营业务的盈利能力 (13)6.结论 (14)四、成本费用分析 (14)1.成本构成情况 (14)2.总成本变化情况及原因分析 (15)3.营业成本控制情况 (15)4.销售费用变化及合理性评价 (16)5.管理费用变化及合理性评价 (16)6.财务费用变化情况 (17)五、现金流量分析 (17)1.现金流入结构分析 (17)2.现金流出结构分析 (18)3.现金流动的稳定性 (19)4.现金流动的协调性 (20)5.现金流量的变化情况 (20)6.现金流量的充足性评价 (20)7.现金盈利情况分析 (21)8.现金流动的有效性评价 (21)9.自由现金流量分析 (21)六、偿债能力分析 (22)1.支付能力及还债期 (22)2.流动比率 (22)3.速动比率 (22)4.短期偿债能力变化情况 (23)5.短期付息能力 (23)6.长期付息能力 (24)7.负债经营可行性 (24)七、盈利能力分析 (24)1.盈利能力基本情况 (24)2.内部经营资产和对外长期投资的盈利能力 (24)3.对外投资的盈利能力 (25)4.内外部资产盈利能力比较 (25)5.净资产收益率 (25)6.净资产收益率变化原因 (25)7.总资产报酬率 (26)8.总资产报酬率变化原因 (26)9.成本费用利润率变化情况 (26)10.成本费用利润率变化原因 (26)八、营运能力分析 (26)1.存货周转天数 (26)2.存货周转天数变化原因 (27)3.应收账款周转天数变化情况 (27)4.应收账款周转天数变化原因 (28)5.应付账款周转天数变化情况 (28)6.应付账款周转天数变化原因 (29)7.现金周期 (29)8.营业周期 (29)9.营业周期结论 (30)10.流动资产周转天数 (30)11.流动资产周转天数变化原因 (30)12.总资产周转天数 (30)13.总资产周转天数变化原因 (31)14.固定资产周转天数 (31)15.固定资产周转天数变化原因 (32)九、发展能力分析 (32)1.营业收入增长率 (32)2.净利润增长率 (32)3.资本增长性 (32)4.可动用资金总额 (33)5.挖潜发展能力 (33)十、经营协调性分析 (33)1.投融资活动的协调情况 (33)2.营运资本变化情况 (34)3.经营协调性及现金支付能力 (34)4.营运资金需求的变化 (35)5.现金支付情况 (36)6.整体协调情况 (36)十一、经营风险分析 (37)1.经营风险 (37)2.财务风险 (37)苏泊尔2018年财务分析详细报告一、资产结构分析1.资产构成基本情况苏泊尔2018年资产总额为1,063,316.12万元,其中流动资产为899,331.76万元,主要分布在存货、其他流动资产、应收账款等环节,分别占企业流动资产合计的26.26%、22.14%和19.21%。

苏泊尔投资分析报告

苏泊尔投资分析报告1. 概述本报告旨在对苏泊尔进行投资分析,为投资者提供决策依据。

苏泊尔是一家知名的家电制造商和销售商,在中国市场具有较高的知名度和市场份额。

本报告将从以下几个方面对苏泊尔进行分析:行业背景、公司概况、财务分析、竞争优势和风险因素。

2. 行业背景苏泊尔所处的家电制造和销售行业具有巨大的市场潜力和竞争压力。

目前,中国家电市场正处于快速发展阶段,消费者对高品质、高技术的家电产品的需求不断增长。

然而,市场竞争激烈,包括国内外众多品牌在内的企业都在争夺市场份额,因此,对苏泊尔的投资需要考虑行业竞争情况。

3. 公司概况苏泊尔成立于1994年,总部位于中国杭州,是中国家电行业的领先企业之一。

公司主要从事家电制造和销售业务,产品涵盖厨房电器、洗衣机、冰箱等多个领域。

苏泊尔以其高品质、创新的产品和良好的售后服务赢得了消费者的青睐。

苏泊尔在中国家电市场具有强大的销售网络和广泛的分销渠道,产品覆盖城市和农村地区。

公司还积极拓展国际市场,在亚洲、欧洲和北美等地设有销售分支机构。

4. 财务分析4.1 营收和利润根据最近三年的财务数据,苏泊尔的营收呈现稳定增长的趋势。

2018年,公司实现营业收入100亿元,同比增长10%。

2019年,营业收入增长至120亿元,同比增长20%。

2020年,受到全球疫情影响,公司营业收入略有下降,为110亿元。

从利润方面来看,苏泊尔的净利润也呈现增长趋势。

2018年,公司净利润为8亿元,2019年增长至10亿元,2020年为9亿元。

尽管2020年受到疫情的冲击,净利润有所下降,但整体表现仍然稳定。

4.2 资产和负债苏泊尔的总资产持续增加,2018年为80亿元,2019年增至90亿元,2020年为95亿元。

公司的负债水平相对较低,表明其财务状况良好。

4.3 财务指标分析通过对苏泊尔的财务指标进行分析,可以得出以下几点结论:•公司的营收和净利润呈现稳定增长的趋势,表明其盈利能力较强。

浙江苏泊尔财务报表分析

浙江苏泊尔财务报表分析浙江苏泊尔,成立于1987年,是一家专业从事小家电产品设计、生产、销售的企业,总部位于浙江省温岭市。

苏泊尔产品涉及厨房电器、大家电、个人护理、环保家电等多个领域。

作为中国家电行业的领军企业之一,苏泊尔一直以来致力于提供高品质、高性能的家电产品,以满足消费者的需求。

本文将对浙江苏泊尔的财务报表进行分析,以了解该企业目前的财务状况,为投资者提供决策依据。

一、资产负债表分析资产负债表是反映企业在特定日期的财务状况的会计报表,它总结了企业的资产、负债和所有者权益。

通过对苏泊尔2019年和2020年的资产负债表进行对比分析,可以得出以下结论:1. 资产方面:2019年末,苏泊尔的总资产为40.25亿元,2020年末增至42.65亿元,增长了5.96%。

流动资产占比较高,2019年为61.38%,2020年为62.47%,说明企业的流动性较好。

固定资产方面也有所增加,说明企业在生产设备和技术改造上有一定的投入。

从资产负债表来看,苏泊尔的总资产呈现增长趋势,但也伴随着相应的负债增加,企业需要注意控制负债规模,提高自有资本比例,降低财务风险。

1. 营业收入方面:2019年,苏泊尔的营业收入为22.01亿元,2020年增至25.12亿元,增长了14.11%,增长速度较快。

这说明企业产品销售较为稳定,并且有一定的增长势头。

从利润表来看,苏泊尔的营业收入、利润总额和净利润均呈现增长趋势,企业的盈利能力较强,具有良好的经营状况。

2. 投资活动现金流量方面:2019年,苏泊尔的投资活动现金流出为-3.36亿元,2020年减至-2.57亿元,减少了23.51%,说明企业在投资活动上取得了一定的成果,能够有效控制投资支出。

从现金流量表来看,苏泊尔的经营活动现金流入增加,投资活动现金流出减少,筹资活动现金流入增加,企业具有良好的现金流量状况,能够保障企业的正常经营和发展。

同时也需要关注企业经营活动产生的现金流是否能够持续稳定增长。

浙江苏泊尔财务报表分析

浙江苏泊尔财务报表分析我们来看一下浙江苏泊尔的利润表。

根据公司最近一年的财务报表显示,公司总营业收入为人民币50亿元,相比前一年增长了10%,这表明公司的营业额呈现出良好的增长势头。

公司净利润为人民币2亿元,相比前一年略有下降。

从利润表来看,公司的盈利能力有所下降。

在利润率方面,公司的毛利率为30%,净利率为4%,整体来看,公司的盈利能力有所下降。

接下来,我们来看一下浙江苏泊尔的资产负债表。

公司总资产为人民币60亿元,相比前一年略有增长。

公司总负债为人民币30亿元,同样略有增长。

从资产负债表来看,公司的资产总额和负债总额均有所增长,但增幅较小,资产负债比例保持在一个相对稳健的水平。

公司的流动比率为2,说明公司有足够的流动资金来偿付短期债务,整体财务状况较为健康。

我们来分析一下浙江苏泊尔的现金流量表。

公司经营活动产生的现金净额为人民币5亿元,相比前一年略有下降。

公司投资活动产生的现金净额为人民币-3亿元,主要是由于公司加大了产品研发和生产力的投入。

公司筹资活动产生的现金净额为人民币-2亿元,主要是由于公司偿还了部分长期债务。

公司的现金流量表呈现出一定的稳健性和活跃性,公司有足够的现金流来维持日常经营和投资发展。

浙江苏泊尔的财务报表分析显示了一个经营状况良好的企业。

也需要注意到一些潜在的风险和挑战,比如市场竞争激烈、成本上升、技术创新等方面的挑战。

对于投资者来说,需要结合公司的财务报表分析和行业发展趋势等因素来进行综合评估和决策。

对于公司自身来说,需要不断提升核心竞争力,加强研发创新,控制成本,拓展市场,在面对激烈竞争和行业变革的情况下保持稳健经营,为公司的可持续发展奠定坚实基础。

【浙江苏泊尔财务报表分析】。

[药学]对苏泊尔集团资产负债表的财务分析

![[药学]对苏泊尔集团资产负债表的财务分析](https://img.taocdn.com/s3/m/7440e63f192e45361066f580.png)

固定资产是非流动资产中对总资产变动影响最大 的项目。固定资产规模体现了一个企业的生产能 力,但仅仅根据固定资产净值的变动并不能得出 企业生产能力上升或下降的结论。固定资产净值 反映出企业占用的固定资产项目上的资金,即受 到固定资产原值变动的影响。该公司固定资产净 值增加主要是本期在建工程转入固定资产及新购 各类设备所致。说明该公司的生产能力有所增加。 在建工程增加183294900元,上升幅度为184.64%, 对总资产的影响力为1.23%,有助于扩张公司的生 产能力。

固定资产清理 无形资产 开发支出 商誉 长期待摊费用 递延所得税资产 非流动资产合计 资产总计

0.00

0.00 190411186.42 0.00 0.00 0.00 33919156.69 919856439.26 3265848315.87

0.00

0.00 237,437,000.00 0.00 0.00 0.00 29,966,500.00 1,105,250,000.00 3,930,310,000.00

Page

11

非经营资产

项目 2009年 2010年 8,520,150.00 2009年(%) 2010(%) 变动情况(%)

交易性金融 24616244.00 资产

应收票据

应收账款

204513788.3 411,014,000.00 6 466250441.5 460,117,000.00 2

其他应收款 38952539.10

长期应收款 长期股权投 资 开发支出 0.00 400000.00 0.00

36,246,900.00

0.00 400000.00 0.00 29,966,500.00

递延所得税 33919156.69 资产

浙江苏泊尔财务报表分析

浙江苏泊尔财务报表分析财务报表是揭示一个企业财务状况和经营成果的重要工具。

我们通过对苏泊尔的财务报表进行分析,可以了解到企业的盈利能力、偿债能力、经营效率和成长能力等关键财务指标,有助于投资者和金融分析师对企业的财务状况做出评估和预测。

我们来分析苏泊尔的利润表。

根据最近一期的年度报告数据分析,苏泊尔的营业收入为40.2亿元,同比增长了12.3%;净利润为3.6亿元,同比增长了9.5%。

从营业收入和净利润的增长幅度来看,苏泊尔的盈利能力呈现出稳步增长的趋势。

需要注意的是,苏泊尔营业收入增长的销售成本、管理费用和财务费用也在不同程度上增加,这表明企业在扩大规模的也面临着成本压力和经营管理风险。

我们来看苏泊尔的资产负债表。

截至目前,苏泊尔的总资产为22.8亿元,总负债为8.6亿元,所有者权益为14.2亿元。

从资产负债表上看,苏泊尔的资产总额较大,资产负债率为37.7%。

这意味着企业的偿债能力较强,资产负债比较平衡,有助于企业的稳健经营和可持续发展。

苏泊尔的货币资金、应收账款和存货等流动资产比较充裕,有利于企业的流动性管理和运营。

我们分析苏泊尔的现金流量表。

根据最近一期的年度报告数据显示,苏泊尔的经营活动产生的现金流量净额为3.8亿元,投资活动产生的现金流量净额为-1.1亿元,筹资活动产生的现金流量净额为-1.3亿元。

从现金流量表上看,苏泊尔的经营活动稳健,现金流入较大,表明企业的盈利质量较高;投资活动和筹资活动产生的现金流量净额较小,这表明企业的投资和融资活动相对谨慎,有助于企业的财务稳健。

我们来分析苏泊尔的财务指标。

根据最近一期的年度报告数据显示,苏泊尔的净资产收益率为25.4%,总资产周转率为1.76次,流动比率为2.49倍,速动比率为1.76倍。

从财务指标来看,苏泊尔的盈利能力、经营效率和偿债能力较强,企业的财务状况较好,有望继续保持良好的发展势头。

通过对苏泊尔的财务报表进行分析,可以看出该企业目前的财务状况较好,盈利能力稳步增长,偿债能力较强,经营效率较高。

浙江苏泊尔财务报表分析

浙江苏泊尔财务报表分析1. 引言1.1 背景介绍浙江苏泊尔是中国知名的厨房电器制造商,成立于1994年,总部位于浙江省温州市。

公司主要生产销售各类厨房电器产品,如电磁炉、燃气灶、烤箱等。

经过多年的发展,浙江苏泊尔已经成为国内厨房电器行业的领先企业之一,拥有强大的研发团队和销售网络。

随着中国经济的快速发展,厨房电器市场需求不断增长,浙江苏泊尔作为行业的领先者,面临着巨大的发展机遇和挑战。

对浙江苏泊尔的财务状况进行深入分析,对于公司未来的发展方向和策略制定具有重要意义。

本文将对浙江苏泊尔的财务报表进行分析,从财务报表分析方法、公司概况、财务指标、风险因素和竞争对手比较等方面进行研究,旨在为投资者和业内人士提供有益的参考信息。

通过对公司财务状况的全面评估,帮助更好地了解浙江苏泊尔的经营状况,为未来发展提供建议和展望。

1.2 目的说明本文旨在通过对浙江苏泊尔财务报表的分析,探讨该企业在财务表现上的情况,为了更全面地了解公司的财务状况,进而为投资者、管理者和其他利益相关者提供有益的信息。

通过对浙江苏泊尔的财务报表进行细致的分析,可以揭示其财务运营状况、经营业绩和财务风险等方面的关键指标,有助于评估公司的稳定性和发展潜力。

本研究旨在借助财务报表分析的方法和工具,识别出浙江苏泊尔存在的问题和挑战,为公司未来的发展提出建设性的意见和建议。

通过深入研究和分析,可以为浙江苏泊尔在未来的发展中找到有效的路径,并为公司的可持续发展提供参考和支持。

1.3 研究意义本文旨在通过对浙江苏泊尔财务报表的分析,探讨该公司的财务状况和经营情况。

研究意义主要体现在以下几个方面:对公司的财务报表进行深入分析可以帮助投资者了解公司的经营状况和盈利能力,从而做出更准确的投资决策。

投资者可以通过财务指标的分析来评估公司的盈利能力、偿债能力、成长性等方面,有助于选择更具潜力的投资标的。

对浙江苏泊尔的财务报表进行分析可以帮助公司管理层更好地了解公司的经营情况,及时发现问题并采取相应措施加以解决。

苏泊尔财务报告分析

苏泊尔财务报告分析 Updated by Jack on December 25,2020 at 10:00 am山东经贸职业学院毕业设计(论文)课题苏泊尔股份有限公司财务报告分析专业财务管理班级11级财务管理2班学号__ 208 _姓名韩飞指导教师蒋美娜2014 年 3 月中国潍坊摘要财务分析是以会计核算和报表资料及其他相关资料为依据,采用一系列专门的分析技术和方法,对企业等经济组织过去和现在有关筹资活动、投资活动、经营活动、分配活动的盈利能力、营运能力、偿债能力和增长能力状况等进行分析与评价的经济管理活动。

随着股份制经济和现代公司企业的培育与发展,企业财务分析已经成为财务管理的重要职能,在企业经营者、投资者、债权人、政府等利益相关者的管理与经济决策中发挥着重要作用。

财务分析报告不仅进行投资决策、贷款决策、赊销决策和其他决策,还包括发现经营活动中存在的问题和不足,改进经营管理,为企业财务预测、决策、计划、控制和考核等经营管理活动提供依据。

准确把握企业财务状况,对于企业调整经营策略,实施筹资决策、投资决策,改善资产结构,资本结构,有效规避风险具有十分重要的意义。

本文以苏泊尔股份有限公司为例,通过对该公司的财务报表进行分析,使公司报表使用者充分了解该公司的营运能力、盈利能力、偿债能力等全面的财务信息。

关键词:苏泊尔;财务报表;财务比率;分析目录1.公司简介浙江苏泊尔股份有限公司是中国最大、全球第二的炊具研发制造商,中国厨房小家电领先品牌。

苏泊尔创立于1994年,总部设在中国杭州,目前在杭州、玉环、绍兴、武汉和越南胡志明市建立了5大研发制造基地,拥有10000多名员工。

苏泊尔是中国炊具行业首家上市公司(股票代码002032,简称:苏泊尔)。

创业伊始,苏泊尔就推出高品质压力锅产品,一举成为行业标准的起草者和最早执行者。

依靠品质立身与技术创新,苏泊尔迅速成长为中国压力锅行业第一品牌,并凭借五次压力锅技术革新,成为中国压力锅行业发展的“风向标”。

浙江苏泊尔财务报表分析

浙江苏泊尔财务报表分析摘要:财务报表分析是以公司财务报表为分析对象的管理活动。

本文对浙江苏泊尔近五年的财务指标分别从偿债、盈利、营运、增长能力四方面进行分析,得到了公司财务发展的综合趋势与结论。

在此基础上,对公司未来发展提出合理化的建议。

关键词:浙江苏泊尔;财务报表分析;财务指标1.浙江苏泊尔公司概况浙江苏泊尔股份有限公司创立于1994年,总部设在中国杭州,目前有5大研发制造基地,拥有10000多名员工,是中国最大、全球第二的炊具研发制造商,是中国炊具行业首家上市公司,拥有明火炊具、厨房小家电、厨卫电器三大事业领域,和丰富的产品线。

2006年浙江苏泊尔与SEB进行战略合作,这既给苏泊尔带来了稳定的出口订单,也提升了其整体规模和制造能力。

2.偿债能力分析偿债能力可以分为短期偿债能力和长期偿债还能力。

2013-2017年苏泊尔营运资金(亿元)依次为24.46、29.30 、36.78 、32.28、37.69,都是正数,且一直处于稳步增长中。

苏泊尔近五年的流动比率分别为 2.24、2.26、2.55、1.99、1.95,速动比率分别为1.43、1.32、1.32、1.12、1.06,资产负债率依次为34.90%、35.50%、32.30%、41.90%、43.20%。

流动比率都接近2或者2之上,但是其速动比率较低并且有连年下降的趋势,分析发现,苏泊尔虽然不存在短期借款及应付票据,但是在快速变现资产数额小于其应付项目,流动资产大部分集中在应收款项和预付款项,如果应收票据和应收账款不能及时收回,对于其短期项目的偿债是有一定压力的。

资产负债率较低,资金结构比较稳定。

流动负债中占主要比例的为应付账款以及预收账款,来自于正常生产经营活动,未见重大风险。

企业无短期负债,所以没有偿债压力以及负债带来的财务风险。

综合分析得出从整体来看,苏泊尔偿债能力较好,但是由于其流动资产大多集中在应收款项,所以也存在一定的风险。

苏泊尔股份有限公司财务报表分析

资产负债表分析从该表可以看出,苏泊尔公司的流动资产的比重远高于非流动资产的比重,说明该公司资产的流动性和变现能力较强,对经济形势的应变能力较好,资产就够较合理。

应收账款变动情况表 单位:万元应收账款时间 期末数 期初数 差异额 1 年以内 46,458.85 47,693.78 -1,234.93 1-2 年 461.37 158.10 303.28 2-3 年 92.62 29.30 63.32 3-4 年 4.60 2.26 2.34 应收账款总额 47,017.44 47,886.48 -869.04从该表可以看出,公司本期1~2年和2~3年的营收账款都比上期大幅度增加,说明公司通过放松信用政策来增加销售收入。

而应收账款总额本期却比上期有了明显的减少,说明公司收账工作执行有力,收账能力有了进一步的改善。

存货增减变动分析表项 目年初账面余额/万元 期末账面余额/万元差异增减额/万元 增减率/% 原材料 18,393.64 28,007.16 9,613.51 52.27% 在产品 3,468.77 4,710.20 1,241.44 35.79% 库存商品 32,459.77 63,965.67 31,505.90 97.06% 发出商品 1,015.25 1,015.25 委托加工物资 3,967.19 5,918.65 1,951.46 49.19% 包装物 902.89 931.33 28.44 3.15% 低值易耗品 1,723.13 2,042.83 319.70 18.55% 合计 60,915.39 106,591.10 45,675.71 74.98%从该表可以看出,公司本期存货绝对金额比上期增加了45675.71万元,在上期基础上资产结构及增减变动表单位:万元项目 上年数 本年数 差异金额/万元 比重/% 金额/万元 比重/% 金额/万元 比重/% 流动资产235,499.19 72.11 282,505.69 71.88 47,006.50 -0.23 非流动资产91,085.64 27.89 110,525.10 28.12 19,439.46 0.23 资产总计326,584.83 100.00 393,030.79 100.00 66,445.96 0增加了74.98%。

浙江苏泊尔财务报表分析

浙江苏泊尔财务报表分析浙江苏泊尔股份有限公司是一家知名的厨房电器制造商,总部位于中国浙江省。

作为中国厨房电器行业的领军企业,苏泊尔股份有限公司拥有多年的发展历史和丰富的市场经验,其产品覆盖了各类厨房电器,如电饭煲、电磁炉、榨汁机等。

作为上市公司,苏泊尔每年都会公布其财务报表,投资者和市场观察者可以通过财务报表来了解公司的经营状况和财务健康度。

本文将对浙江苏泊尔股份有限公司的财务报表进行分析,以便读者对公司的财务状况有更深入的了解。

一、资产负债表分析资产负债表是公司在特定日期的财务状况的总结,通过资产负债表可以看出公司的资产和负债情况,以及所有者权益的组成。

首先我们来看看苏泊尔公司最近一年的资产负债表情况。

从公司的资产负债表中可以看出,苏泊尔公司在最近一年的资产总额为xxx亿人民币,相比上一年增长了xx%,主要是受到销售收入的增加和投资项目的收益影响。

在资产构成中,流动资产占比较高,主要是由于公司的存货和应收账款增加较快,这反映了公司业务规模的扩大和销售回款的情况。

而非流动资产中,固定资产和无形资产的比重也相对较高,这说明公司在生产和研发方面有所投入,并且有一定的资产积累和技术储备。

苏泊尔公司在最近一年的负债总额为xxx亿人民币,相比上一年略有增长,主要是由于公司的短期债务有所增加。

在负债的构成中,短期债务占比较高,这可能是因为公司在经营过程中需要借款来维持日常经营和生产所致。

而长期债务相对较少,这说明公司在长期资金方面相对比较稳健。

在所有者权益部分,苏泊尔公司的总额为xxx亿人民币,增长了xx%,这主要是由于公司利润的增加和少数股东权益的变动。

苏泊尔公司在最近一年的资产负债表情况总体比较稳健,资产总额和所有者权益均有所增加,负债增长不大,相对来说风险较低。

二、利润表分析从公司的利润表中可以看出,苏泊尔公司在最近一年实现的营业收入为xxx亿人民币,同比增长了xx%,这主要是由于公司产品销售的增加以及市场需求的扩大所致。

苏泊尔2018年财务指标报告-智泽华

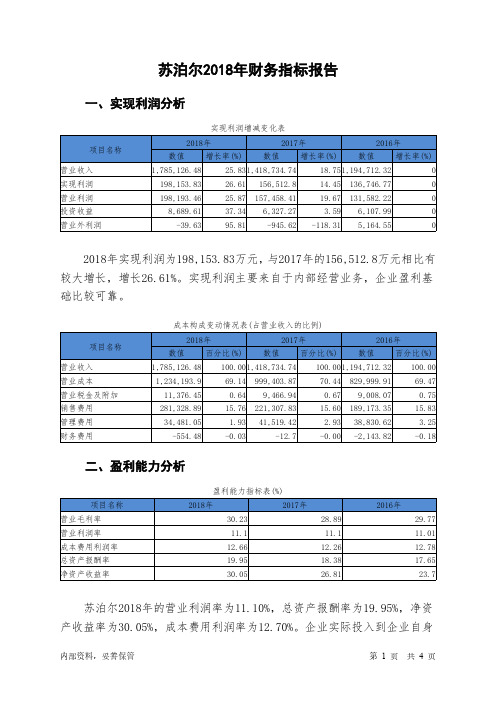

苏泊尔2018年财务指标报告一、实现利润分析实现利润增减变化表2018年实现利润为198,153.83万元,与2017年的156,512.8万元相比有较大增长,增长26.61%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

成本构成变动情况表(占营业收入的比例)二、盈利能力分析盈利能力指标表(%)苏泊尔2018年的营业利润率为11.10%,总资产报酬率为19.95%,净资产收益率为30.05%,成本费用利润率为12.70%。

企业实际投入到企业自身经营业务的资产为1,009,342.63万元,经营资产的收益率为19.64%,而对外投资的收益率为143.28%。

2018年营业利润为198,193.46万元,与2017年的157,458.41万元相比有较大增长,增长25.87%。

以下项目的变动使营业利润增加:营业收入增加366,391.74万元,资产减值损失减少498.32万元,财务费用减少541.78万元,管理费用减少7,038.37万元,共计增加374,470.21万元;以下项目的变动使营业利润减少:营业成本增加234,790.02万元,销售费用增加60,021.05万元,营业税金及附加增加1,909.52万元,公允价值变动收益减少1,883.05万元,共计减少298,603.64万元。

增加项与减少项相抵,使营业利润增长75,866.57万元。

三、偿债能力分析偿债能力指标表2018年流动比率为1.91,与2017年的1.95相比略有下降。

2018年流动比率比2017年下降的主要原因是:2018年流动资产为899,331.76万元,与2017年的771,728.49万元相比有较大增长,增长16.53%。

2018年流动负债为470,818.47万元,与2017年的394,809.75万元相比有较大增长,增长19.25%。

流动资产增加速度慢于流动负债的增长速度,致使流动比率下降。

用当期流动资产偿还流动负债,没有困难,流动比率比较合理。

苏泊尔2018年财务指标报告-智泽华

项目名称 营业毛利率 营业利润率 成本费用利润率 总资产报酬率 净资产收益率

盈利能力指标表(%)

2018年

2017年

30.23

11.1

12.66

19.95

30.05

28.89 11.1 12.26 18.38 26.81

2016年

29.77 11.01 12.78 17.65 23.7

内部资料,妥善保管

苏泊尔2018年总资产周转次数为1.80次,比2017年周转速度加快,周 转天数从216.01天缩短到199.70天。企业在资产规模增长的同时,营业收 入有较大幅度增长,表明企业经营业务有较大幅度的扩张,总资产周转速 度有较大幅度的提高。

项目名称 存货周转天数 应收账款周转天数 应付账款周转天数 营业周期

第1页 共4页

苏泊尔2018年财务指标报告

苏泊尔2018年的营业利润率为11.10%,总资产报酬率为19.95%,净资 产收益率为30.05%,成本费用利润率为12.70%。企业实际投入到企业自身 经营业务的资产为1,009,342.63万元,经营资产的收益率为19.64%,而对 外投资的收益率为143.28%。

苏泊尔2018年财务指标报告

苏泊尔2018年财务指标报告

一、实现利润分析

项目名称

营业收入

实现利润 营业利润 投资收益 营业外利润

实现利润增减变化表

2018年

2017年

2016年

数值 增长率(%) 数值 增长率(%) 数值 增长率(%)

1,785,126.4

1,418,734.7

1,194,712.3

营运能力指标表

2018年

2017年

66.32

69.93

苏泊尔财务分析.doc

苏泊尔财务分析.doc——苏泊尔财务指标分析⾏业分析(⼀)外部环境分析:美的在电饭煲⾏业⼀枝独秀,市场份额接近50%,在国内稳居⾏业第⼀。

⽅太、AO史密斯,两者皆为⾏业内的⾼端品牌,在专业化过程中注重技术创新,产品研发。

⽅太,其产品能够在终端保持领先,售价也⾼出⼀般品牌好⼏倍,⽽AO史密斯则已经在热⽔器⾏业⽴⾜了将近137年。

今年的“质量门”事件中,苏泊尔受到很⼤的影响。

这件事有提醒我们必须严控质量。

中国家电企业与⽇本、美国、韩国、德国等发达国家的区别主要表现为产品和利润的模式。

中国家电的制造业⼀直是中间⼤、两头⼩的“枣核形”;⽽国外企业的增值⽐率中,营销占到30%,研发占到40%、采购占5%、制造只占10%、分销占5%、服务占10%,典型的“哑铃式”结构。

这也是为何中国家电企业盈利能⼒薄弱的原因,⼤家电企业经过多年发展,慢慢⾛向成熟,规模效应也越发明显,营销模式也越来越成熟。

但是仍处于发展初期的⼩家电企业的我们,盈利能⼒的不⾜表现的尤为明显。

关键技术的缺乏和关键零配件依赖进⼝,制约了中国⼩家电企业的发展。

也正是因为中国⼩家电企业缺乏技术创新,产品同质化现象严重,市场竞争的主旋律仍旧表现为价格竞争。

⽬前,苏泊尔⾯临着巨⼤的挑战,质量是公司得以发展的核⼼,因此公司也应该注重创新,严控质量,凭借过硬的质量、⼀流的服务才能在激烈的竞争中得以⽣存下来。

(⼆)内部环境分析:公司历年财务报表数据分析B、公司偿债能⼒从苏泊尔2011年三季报来看:⼀、收⼊稳步增长,利润增速下滑,低于预期苏泊尔第三季度实现收⼊18.4亿元,同⽐增长23%,增速环⽐略有下滑但仍保持稳健。

实现净利润1.2亿元,同⽐增长12%,合每股0.21元,低于我们与市场的预期。

公司前三季度实现收⼊53.2亿元,同⽐增长29%,实现净利润3.5亿元,同⽐增长23%。

⼆、盈利预测、估值及投资评级:厨卫电器⾏业长期增长前景⼴阔,但宏观环境不景⽓已影响⾏业增长势头。

苏泊尔股份有限公司偿债能力的分析

题目:苏泊尔股份有限公司偿债能力的分析专业:财务管理摘要企业偿债能力是财务分析中最重要的一部分,它包括短期偿债能力和长期偿债能力,是一家企业能否在市场上存活下去以及长期发展下去的关键。

它反映着一家企业的财务状况和经营能力。

同时,债务的不合理可能会使一家企业的财务风险提升,甚至走向破产。

所以偿债能力的合理分析可以使企业合理的做出偿债决策,制定合理偿债计划,规避一部分财务风险。

本研究以浙江苏泊尔股份有限公司为对象,对该公司2014-2018年的偿债能力进行一个系统分析。

研究认为,苏泊尔公司的现状:销售与生产没有合理协调导致库存积压严重;企业流动资金没有进行合理的分析利用造成现金闲置过多;应收账款回收慢,导致一部分账款收不回变成坏账,应收账款周转率低;企业管理者没有制定合理的偿债计划,对企业的偿债能力有一定程度的影响。

所以该公司想要提高偿债能力,目前需要做的是:解决库存问题,提高存货周转率,充分利用闲置资金,制定合理的偿债计划等措施从而提高偿债能力。

关键词:偿债能力短期偿债能力长期偿债能力问题对策AbstractCorporate solvency is the most important part of financial analysis. It includes short-term solvency and long-term solvency. It is the key to the survival and long-term development of an enterprise in the market. It reflects a company's financial situation and operational ability. At the same time, the unreasonable debt may make a company's financial risk increase, or even go bankrupt. Therefore, the reasonable analysis of solvency can enable enterprises to make a reasonable decision on debt repayment, formulate a reasonable plan for debt repayment, and avoid some financial risks.This study takes Zhejiang Super Co., Ltd. as the object of study, and carries out a systematic analysis of the solvency of the company from 2014 to 2018. According to the research, the present situation of Sulpur Company is as follows: unreasonable coordination between sales and production leads to serious inventory backlog; unreasonable analysis and utilization of enterprise liquidity leads to excessive cash idleness; slow recovery of accounts receivable, some bad debts that can not be recovered, low turnover rate of accounts receivable; enterprise managers have not formulated reasonable debt repayment plan, which has a certain solvency ability for enterprises. A certain degree of influence. So if the company wants to improve its solvency, what it needs to do at present is to solve the problem of inventory, improve the turnover rate of inventory, make full use of idle funds, and formulate reasonablerepayment plan to improve its solvency.Keywords:solvency;Short-termsolvency;Long-termsolvency;Inventory turnover; problems; countermeasure目录引言............................................................ - 3 -一、浙江苏泊尔股份有限公司简介.................................. - 4 -二、苏泊尔股份有限公司偿债能力指标分析.......................... - 4 -(一)、苏泊尔股份有限公司短期偿债能力指标分析............... - 5 -1.流动比率.................................................................................................................... - 5 -2.速动比率.................................................................................................................... - 8 -3.现金比率..................................................................................................................- 10 -4.与格力电器的短期偿债能力对比.........................................................................- 12 -(二)、苏泊尔股份有限公司长期偿债能力指标分析.............. - 13 -1.资产负债率..............................................................................................................- 13 -2.产权比率..................................................................................................................- 15 -3.所有所有者权益比率..............................................................................................- 17 -4.与格力电器的长期偿债能力对比.........................................................................- 19 -三、苏泊尔股份有限公司在偿债能力方面存在的问题................. - 20 -(一)、库存积压严重,存货的现能力低........................ - 20 -(二)、现金比高............................................ - 21 -(三)、营运资本过剩........................................ - 21 -(四)、企业负债总额高...................................... - 22 -(五)企业资本结构不合理................................... - 23 -(六)、经营管理者的概念落后................................ - 23 -四、苏泊尔股份有限公司问题的解决对策........................... - 24 -(一)、提高存货周转率...................................... - 24 -(二)、提高应收账款周转率.................................. - 24 -(三)、合理优化企业资本结构................................ - 25 -(四)、制定合理适合企业的偿债计划.......................... - 25 -(五)提高企业的盈利能力,增加获利空间..................... - 26 -五、结论....................................................... - 26 -参考文献....................................................... - 28 -致谢................................................ 错误!未定义书签。

苏泊尔集团经营分析报告

苏泊尔集团经营分析报告2020年11月1、苏泊尔:全球炊具和厨房小家电领先品牌1.1、引领国内厨房革命26 年,SEB 入股打造全球知名品牌回顾苏泊尔的发展过程,我们可以将其分为3 个阶段:(1)炊具龙头起航,成为国内首家炊具行业上市公司(1994-2005 年):公司创始人苏增福、苏显泽父子于1994 年创办苏泊尔,从事炊具生产业务,同年推出国内第一口安全压力锅,得以快速打开市场。

1998-2000 年,苏泊尔先后组建浙江苏泊尔炊具有限公司、浙江苏泊尔电器有限公司,进入厨房小家电领域。

2004 年浙江苏泊尔炊具股份有限公司在深交所上市,成为炊具行业首家上市公司。

(2)SEB 入股提升产品竞争力,积极布局小家电业务(2006-2014):2006 年苏泊尔与SEB 签署战略合作框架,拟以股权转让、定向增发、部分要约的方式对苏泊尔进行收购。

2007 年SEB 集团完成对苏泊尔的收购,获得苏泊尔52.74%的股权。

2008 年,公司围绕“扩大炊具优势,进一步转型小家电”进行改革以改变业务增长停滞的局面。

2009 年,在绍兴基地运营的同时,SEB 加速订单的转移,推动苏泊尔外销业务的加速增长。

2010 年,苏泊尔推出国内首台一级能效电磁炉,同时于2011 年起,公司不断完善小家电设计平台,为其向小家电业务的转型助力。

(3)进阶扩张阶段(2014 年-至今):2014 年,公司进军环境家具电器领域,2015 年起,形成了炊具、厨房小家电、厨卫电器、环境家具电器四大产品线,实现了产品矩阵与SKU 的进阶扩充。

与此同时,公司2017 年拥有670 家苏泊尔线下生活馆,电商渠道收入超过30%,在渠道上也实现了进一步扩张。

图1:苏泊尔以炊具起家,逐渐发展为覆盖炊具、电器等多领域的制造企业资料来源:公司公告、公司官网、市场研究部1.2、股权结构:SEB 为公司实际控制人SEB 集团为公司实际控制人,股权结构稳定。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

苏泊尔2018年风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动的短期资金需求为173,194.93万元,2018年已经取得的银行短期借款为0万元。

2.长期资金需求

该企业长期投融资活动不存在资金缺口,并且可以提供426,722.36万元的营运资本。

3.总资金需求

该企业资金富裕,富裕253,527.43万元,维持目前经营活动正常运转不需要从银行借款。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为255,318.37万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期借款规模是422,196.49万元,实际已经取得的短期贷款金额为0万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为589,074.62万元,企业有能力在3年之内偿还的贷款总规模为755,952.74万元,在5年之内偿还的贷款总规模为1,089,708.99万元,当前实际的长短期借款合计为1,015万元。

二、资金链监控

1.会不会发生资金链断裂

从当前盈利水平和财务状况来看,该企业不存在资金缺口。

如果当前盈利水平保持不变,该企业在未来一个分析期内有能力偿还全部负债。

该

内部资料,妥善保管第页共1 页。