美邦服饰2018年财务状况报告-智泽华

美邦服饰2018年财务风险分析详细报告

美邦服饰2018年风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动的短期资金需求为175,080.58万元,2018年已经取得的银行短期借款为108,000万元。

2.长期资金需求

该企业长期投融资活动不存在资金缺口,并且可以提供10,458.87万元的营运资本。

3.总资金需求

该企业的总资金需求为164,621.71万元。

4.短期负债规模

从当前的财务状况来看,该企业短期融资规模已较大。

从其盈利情况来看,如果要求企业立即偿还其短期有息负债,则资金缺口为56,621.71万元。

在持续经营一年之后,如果盈利能力不发生大的变化,企业偿还部分短期借款后仍存在52,585.55万元的资金缺口,企业实际短期贷款规模为108,000万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,两年内该企业无力偿还的负债金额为48,549.39万元,三年内该企业无力偿还的负债金额为44,513.24万元,当前实际的长短期借款合计为108,000万元。

二、资金链监控

1.会不会发生资金链断裂

一旦发生信任危机,要求该企业偿还全部短期借款,就会出现资金链断裂风险,短期暴露的资金缺口为164,621.71万元。

不过,该资金缺口在企业持续经营3.72个分析期之后可被盈利填补。

该企业投资活动不存在资

内部资料,妥善保管第页共1 页。

美邦服饰2018年经营成果报告-智泽华

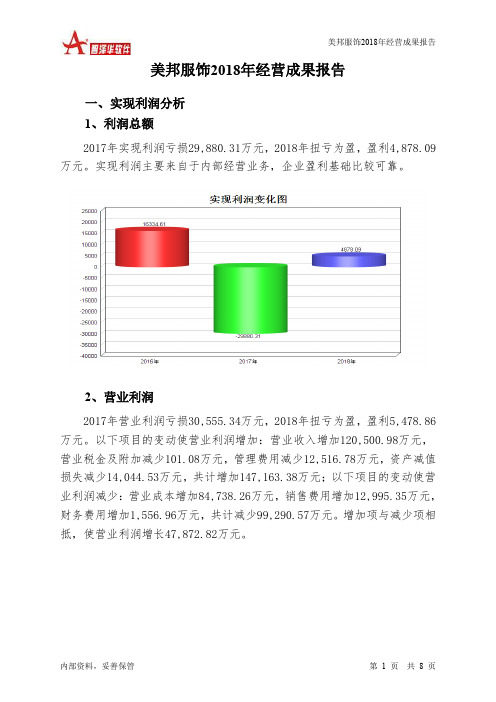

美邦服饰2018年经营成果报告一、实现利润分析1、利润总额2017年实现利润亏损29,880.31万元,2018年扭亏为盈,盈利4,878.09万元。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

2、营业利润2017年营业利润亏损30,555.34万元,2018年扭亏为盈,盈利5,478.86万元。

以下项目的变动使营业利润增加:营业收入增加120,500.98万元,营业税金及附加减少101.08万元,管理费用减少12,516.78万元,资产减值损失减少14,044.53万元,共计增加147,163.38万元;以下项目的变动使营业利润减少:营业成本增加84,738.26万元,销售费用增加12,995.35万元,财务费用增加1,556.96万元,共计减少99,290.57万元。

增加项与减少项相抵,使营业利润增长47,872.82万元。

3、投资收益2018年投资收益为4,832.8万元,与2017年的3,865.49万元相比有较大增长,增长25.02%。

4、营业外利润2018年营业外利润为负600.78万元,与2017年的675.03万元相比,2018年出现亏损,亏损600.78万元。

5、经营业务的盈利能力从营业收入和成本的变化情况来看,2018年的营业收入为767,736.91万元,比2017年的647,235.92万元增长18.62%,营业成本为424,856.68万元,比2017年的340,118.42万元增加24.91%,营业收入和营业成本同时增长,但营业成本增长幅度大于营业收入,表明企业经营业务盈利能力下降。

实现利润增减变化表二、成本费用分析1、成本构成情况2018年美邦服饰成本费用总额为754,773.52万元,其中:营业成本为424,856.68万元,占成本总额的56.29%;销售费用为271,059.97万元,占成本总额的35.91%;管理费用为15,167.32万元,占成本总额的2.01%;财务费用为8,053.51万元,占成本总额的1.07%;营业税金及附加为4,337.31万元,占成本总额的0.57%。

美邦服饰2018年现金流量报告-智泽华

美邦服饰2018年现金流量报告 内部资料,妥善保管 第 1 页 共 4 页 美邦服饰2018年现金流量报告

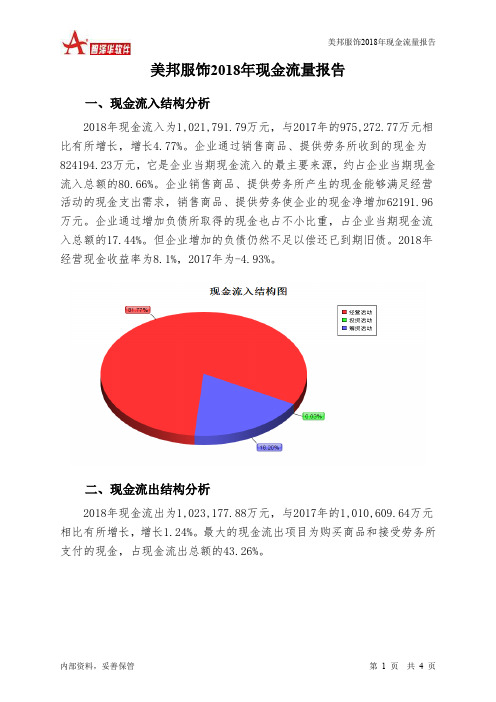

一、现金流入结构分析

2018年现金流入为1,021,791.79万元,与2017年的975,272.77万元相比有所增长,增长4.77%。

企业通过销售商品、提供劳务所收到的现金为824194.23万元,它是企业当期现金流入的最主要来源,约占企业当期现金流入总额的80.66%。

企业销售商品、提供劳务所产生的现金能够满足经营活动的现金支出需求,销售商品、提供劳务使企业的现金净增加62191.96万元。

企业通过增加负债所取得的现金也占不小比重,占企业当期现金流入总额的17.44%。

但企业增加的负债仍然不足以偿还已到期旧债。

2018年经营现金收益率为8.1%,2017年为-4.93%。

二、现金流出结构分析

2018年现金流出为1,023,177.88万元,与2017年的1,010,609.64万元相比有所增长,增长1.24%。

最大的现金流出项目为购买商品和接受劳务所支付的现金,占现金流出总额的43.26%。

美邦服饰2018年财务分析结论报告-智泽华

美邦服饰2018年财务分析综合报告美邦服饰2018年财务分析综合报告一、实现利润分析2017年实现利润亏损29,880.31万元,2018年扭亏为盈,盈利4,878.09万元。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额迅速扩大的同时,实现了扭亏增盈,但这种扭亏增盈,主要是应收账款迅速增长的贡献。

二、成本费用分析2018年营业成本为424,856.68万元,与2017年的340,118.42万元相比有较大增长,增长24.91%。

2018年销售费用为271,059.97万元,与2017年的258,064.63万元相比有较大增长,增长5.04%。

2018年销售费用增长的同时营业收入也有较大幅度的增长,并且收入增长明显快于销售费用增长,企业销售活动取得了非常理想的市场效果。

2018年管理费用为15,167.32万元,与2017年的27,684.1万元相比有较大幅度下降,下降45.21%。

2018年管理费用占营业收入的比例为1.98%,与2017年的4.28%相比有所降低,降低2.3个百分点。

2018年财务费用为8,053.51万元,与2017年的6,496.54万元相比有较大增长,增长23.97%。

三、资产结构分析2018年企业资金不合理占用数额较大,企业经营活动资金紧张,资产结构不太合理。

与2017年相比,2018年存货占营业收入的比例明显下降。

应收账款出现过快增长。

从流动资产与收入变化情况来看,流动资产增长慢于营业收入增长,并且资产的盈利能力有所提高。

因此与2017年相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,美邦服饰2018年的经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

从企业当期资本结构、借款利率和盈利水平三者的关系来看,企业增加负债不会增加企业的盈利水平,内部资料,妥善保管第1 页共3 页。

服装行业财务风险分析与控制研究——以美邦服饰为例

目录摘要 (2)前言 (4)一、财务风险的相关理论概述 (4)(一)财务风险的概念 (4)(二)财务风险的特征 (4)(三)财务风险的类型 (4)(三)企业财务风险的类型 (5)二、服饰行业财务风险案例分析(美邦服饰为例) (5)(一)偿债能力现状分析 (6)(二)营运能力现状分析 (7)(三)盈利能力现状分析 (8)(四)发展能力现状分析 (9)三、美邦服饰财务风险的成因分析 (10)(一)不完善的企业内部控制制度 (10)(二)应收账款体系不完善 (11)(三)不合理的资本结构 (11)四、美邦服饰财务风险控制的应对措施 (12)(一)设立审计委员会 (12)(二)加强应收账款的风险控制 (13)(三)降低资产负债率和长期资产比例 (14)结论 (1)参考文献 (18)服装行业财务风险分析与控制研究——以美邦服饰为例摘要随着我国的经济体制由计划经济向市场经济转变,越来越多的企业参与到市场竞争中来,这使得企业面临的市场竞争日趋激烈,另一方面伴随着经济全球化的发展,当今社会可谓是日新月异,企业所处的市场环境也是瞬息万变,这使得企业在生产经营活动中面临的不确定性因素越来越多,这无疑增加了企业发生财务风险的可能性。

但是由于财务风险客观存在于企业的财务活动中,所以企业根本无法避免它,因此企业必须正视财务风险,积极采取有效指施去降低它发生的可能性,以实现企业未来健康可持续的发展。

【关键词】中小企业财务风险美邦服饰Research on Financial Risk Analysis and Control ofGarment Industry——Taking American style clothing as an exampleAbstractAs China's economic system changes from a planned economy to a market economy, more and more enterprises are participating in market competition, which makes the market competition facing enterprises increasingly fierce. On the other hand, with the development of economic globalization, today's society It can be said that the market environment is changing rapidly, which makes the enterprises face more and more uncertain factors in production and operation activities, which undoubtedly increases the possibility of financial risks. However, since financial risks exist objectively in the financial activities of enterprises, enterprises cannot avoid them at all. Therefore, enterprises must face up to financial risks and actively adopt effective measures to reduce the possibility of occurrence of them in order to achieve healthy and sustainable development of the company in the future.【Key words】SMEs Financial Risks前言国内服饰行业得到了良好的发展,行业竞争日益激励,此外也出现了众多不稳定因素。

美邦服饰2018年财务分析结论报告-智泽华

美邦服饰2018年财务分析结论报告-智泽华美邦服饰2018年财务分析综合报告美邦服饰2018年财务分析综合报告一、实现利润分析2017年实现利润亏损29,880.31万元,2018年扭亏为盈,盈利4,878.09万元。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额迅速扩大的同时,实现了扭亏增盈,但这种扭亏增盈,主要是应收账款迅速增长的贡献。

二、成本费用分析2018年营业成本为424,856.68万元,与2017年的340,118.42万元相比有较大增长,增长24.91%。

2018年销售费用为271,059.97万元,与2017年的258,064.63万元相比有较大增长,增长5.04%。

2018年销售费用增长的同时营业收入也有较大幅度的增长,并且收入增长明显快于销售费用增长,企业销售活动取得了非常理想的市场效果。

2018年管理费用为15,167.32万元,与2017年的27,684.1万元相比有较大幅度下降,下降45.21%。

2018年管理费用占营业收入的比例为1.98%,与2017年的4.28%相比有所降低,降低2.3个百分点。

2018年财务费用为8,053.51万元,与2017年的6,496.54万元相比有较大增长,增长23.97%。

三、资产结构分析2018年企业资金不合理占用数额较大,企业经营活动资金紧张,资产结构不太合理。

与2017年相比,2018年存货占营业收入的比例明显下降。

应收账款出现过快增长。

从流动资产与收入变化情况来看,流动资产增长慢于营业收入增长,并且资产的盈利能力有所提高。

因此与2017年相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,美邦服饰2018年的经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

从企业当期资本结构、借款利率和盈利水平三者的关系来看,企业增加负债不会增加企业的盈利水平,内部资料,妥善保管第1 页共3 页。

美邦财务分析报告(3篇)

第1篇一、概述美邦(以下简称“公司”)成立于2000年,是一家专注于服装设计、生产、销售和服务的综合性企业。

公司主要产品包括男女装、童装、鞋帽等,产品线丰富,覆盖了不同年龄层和消费群体。

本报告将从公司的财务状况、盈利能力、偿债能力、运营能力和发展能力等方面进行深入分析。

二、财务状况分析1. 资产规模分析从公司近年来的资产负债表可以看出,公司资产规模逐年增长,主要得益于公司业务的扩张和投资增加。

截至2022年底,公司总资产达到XX亿元,较上年同期增长XX%。

2. 负债状况分析公司负债结构合理,短期负债和长期负债比例适中。

截至2022年底,公司总负债为XX亿元,资产负债率为XX%,较上年同期有所下降,表明公司财务风险可控。

3. 现金流分析公司经营活动产生的现金流量净额持续增长,表明公司主营业务盈利能力较强。

截至2022年底,公司经营活动产生的现金流量净额为XX亿元,较上年同期增长XX%。

三、盈利能力分析1. 营业收入分析公司营业收入逐年增长,主要得益于品牌知名度的提升和市场份额的扩大。

截至2022年底,公司营业收入达到XX亿元,较上年同期增长XX%。

2. 毛利率分析公司毛利率保持稳定,说明公司在成本控制方面做得较好。

截至2022年底,公司毛利率为XX%,较上年同期略有下降,但仍在合理范围内。

3. 净利率分析公司净利率逐年上升,表明公司盈利能力不断增强。

截至2022年底,公司净利率为XX%,较上年同期增长XX%。

四、偿债能力分析1. 流动比率分析公司流动比率较高,说明公司短期偿债能力较强。

截至2022年底,公司流动比率为XX,较上年同期有所提高。

2. 速动比率分析公司速动比率也较高,表明公司短期偿债能力良好。

截至2022年底,公司速动比率为XX,较上年同期略有提高。

五、运营能力分析1. 存货周转率分析公司存货周转率较高,说明公司存货管理效率较好。

截至2022年底,公司存货周转率为XX次,较上年同期有所提高。

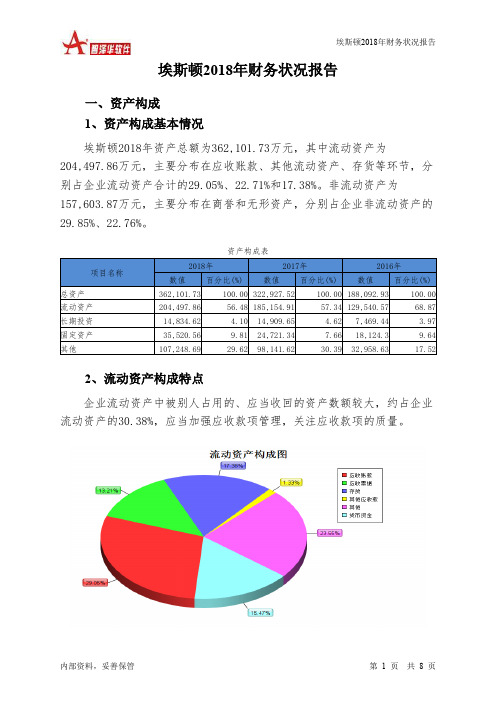

埃斯顿2018年财务状况报告-智泽华

埃斯顿2018年财务状况报告一、资产构成1、资产构成基本情况埃斯顿2018年资产总额为362,101.73万元,其中流动资产为204,497.86万元,主要分布在应收账款、其他流动资产、存货等环节,分别占企业流动资产合计的29.05%、22.71%和17.38%。

非流动资产为157,603.87万元,主要分布在商誉和无形资产,分别占企业非流动资产的29.85%、22.76%。

资产构成表2、流动资产构成特点企业流动资产中被别人占用的、应当收回的资产数额较大,约占企业流动资产的30.38%,应当加强应收款项管理,关注应收款项的质量。

流动资产构成表3、资产的增减变化2018年总资产为362,101.73万元,与2017年的322,927.52万元相比有较大增长,增长12.13%。

4、资产的增减变化原因以下项目的变动使资产总额增加:应收账款增加16,573.43万元,固定资产增加10,799.22万元,其他流动资产增加9,618.72万元,存货增加3,819.07万元,无形资产增加3,500.73万元,在建工程增加2,352.31万元,应收票据增加1,903.43万元,开发支出增加1,447.86万元,其他非流动资产增加1,080.84万元,递延所得税资产增加595.4万元,其他应收款增加445.91万元,长期待摊费用增加129.93万元,共计增加52,266.84万元;以下项目的变动使资产总额减少:应收利息减少40.5万元,长期投资减少75.03万元,货币资金减少5,378.52万元,预付款项减少7,598.59万元,共计减少13,092.64万元。

增加项与减少项相抵,使资产总额增长39,174.2万元。

主要资产项目变动情况表二、负债及权益构成1、负债及权益构成基本情况埃斯顿2018年负债总额为190,488.88万元,资本金为83,759.3万元,所有者权益为171,612.84万元,资产负债率为52.61%。

2020年美邦服饰有限公司财务报表分析

目录摘要 (I)ABSTRACT (IV)1 绪论 (1)1.1 研究背景 (1)1.2 研究意义 (1)1.3 国内外研究现状 (2)1.3.1 国外研究现状 (2)1.3.2 国内研究现状 (2)1.4 研究内容及研究方法 (3)2 相关理论概述 (5)2.1 财务报表分析概念 (5)2.2 财务报表分析的方法 (5)3 美邦服饰有限公司财务报表及财务指标分析 (6)3.1 美邦服饰有限公司简介 (6)3.2 美邦服饰有限公司财务报表分析 (6)3.2.1 资产负债表 (6)3.2.2 利润表 (7)3.2.3 现金流量表 (8)3.3 美邦服饰有限公司财务指标分析 (10)3.3.1 营运能力分析 (10)3.3.2 盈利能力分析 (11)3.3.3 偿债能力分析 (12)3.3.4 发展能力分析 (12)4 美邦服饰有限公司存在的问题 (14)4.1 品牌定位不明确 (14)4.2 品牌价值低廉 (14)4.3 公司存货数量多 (14)4.4 应收账款比重大 (15)5 美邦服饰有限公司相关对策建议 (16)4.1 精细品牌管理 (16)4.2 注重公司品牌价值提升 (16)4.3 提高存货管理水平 (17)4.4 加强应收账款回收力度 (17)6 总结 (18)致谢 ................................................... 错误!未定义书签。

参考文献 (19)摘要当前社会经济发展,人口剧增,人们的生活水平越来越高,迫切的需要精神与物质文化来丰富自己的生活。

所以,服饰企业在当今社会的发展上,就占据着极大的地位。

持续增长的社会服装行业不仅为我国提供了大部分的GDP,还逐渐超过了世界的GDP增长速度,我国现有的服装市场,竞争力十分巨大。

品牌、质量、价格都是制约公司发展的关键性因素,都会给企业的盈利带来挑战性。

美邦服饰作为本土企业,在目前我国的服装市场上占有不小的位置,当前社会激烈的市场竞争,美邦服饰能否在其中发展壮大是企业内部领导层面临的一个十分重要的问题。

财务分析报告美邦服饰(3篇)

第1篇一、摘要美邦服饰(以下简称“公司”)是一家集服装设计、生产、销售于一体的综合性服装企业。

自成立以来,公司凭借其独特的品牌定位和营销策略,在激烈的市场竞争中脱颖而出,成为国内知名的服装品牌之一。

本报告通过对公司财务报表的分析,全面评估其财务状况、经营成果和现金流量,旨在为投资者提供决策参考。

二、公司概况1. 公司简介美邦服饰成立于1995年,总部位于上海,主要从事男装、女装、童装等服装产品的设计、生产和销售。

公司旗下拥有“美特斯邦威”、“ME&COS”等多个知名品牌,产品线涵盖休闲、运动、商务等多个领域。

2. 行业背景近年来,我国服装行业整体呈现出稳步增长态势。

随着居民消费水平的不断提高,消费者对服装产品的需求日益多样化。

在市场竞争日益激烈的环境下,企业需不断创新,提升品牌形象和产品品质,以适应市场需求。

三、财务报表分析1. 资产负债表分析(1)资产结构分析根据美邦服饰2019年资产负债表,公司总资产为76.54亿元,其中流动资产占比为65.36%,非流动资产占比为34.64%。

流动资产主要包括货币资金、应收账款、存货等,非流动资产主要包括固定资产、无形资产等。

(2)负债结构分析2019年,公司负债总额为45.36亿元,其中流动负债占比为76.81%,非流动负债占比为23.19%。

流动负债主要包括短期借款、应付账款等,非流动负债主要包括长期借款、应付债券等。

(3)所有者权益分析2019年,公司所有者权益为31.18亿元,占公司总资产的比例为40.62%。

所有者权益主要包括实收资本、资本公积、盈余公积等。

2. 利润表分析(1)营业收入分析2019年,公司营业收入为102.28亿元,同比增长5.48%。

其中,服装销售收入为94.68亿元,同比增长4.52%;其他业务收入为7.60亿元,同比增长14.72%。

(2)毛利率分析2019年,公司毛利率为36.47%,较2018年提高1.47个百分点。

万邦德2018年财务状况报告-智泽华

万邦德2018年财务状况报告一、资产构成1、资产构成基本情况万邦德2018年资产总额为284,541.69万元,其中流动资产为163,354.86万元,主要分布在存货、货币资金、应收账款等环节,分别占企业流动资产合计的31.98%、30.45%和15.92%。

非流动资产为121,186.83万元,主要分布在固定资产和商誉,分别占企业非流动资产的43.39%、24.63%。

资产构成表2、流动资产构成特点企业持有的货币性资产数额较大,约占流动资产的44.19%,表明企业的支付能力和应变能力较强。

不过,企业的货币性资产主要来自于短期借款及应付票据,应当对偿债风险给予关注。

企业营业环节占用的资金数额较大,约占企业流动资产的31.98%,说明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切关注企业产品的销售前景和增值能力。

流动资产构成表3、资产的增减变化2018年总资产为284,541.69万元,与2017年的210,006.01万元相比有较大增长,增长35.49%。

4、资产的增减变化原因以下项目的变动使资产总额增加:货币资金增加21,667.34万元,无形资产增加14,594.4万元,商誉增加11,104.29万元,存货增加9,380.21万元,预付款项增加7,235.59万元,应收账款增加7,147.8万元,固定资产增加4,279.07万元,在建工程增加3,003.58万元,其他应收款增加2,068.74万元,其他非流动资产增加1,551.56万元,递延所得税资产增加277.09万元,长期待摊费用增加96.79万元,共计增加82,406.48万元;以下项目的变动使资产总额减少:其他流动资产减少337.83万元,应收票据减少7,532.96万元,共计减少7,870.8万元。

增加项与减少项相抵,使资产总额增长74,535.68万元。

主要资产项目变动情况表二、负债及权益构成1、负债及权益构成基本情况万邦德2018年负债总额为112,178.25万元,资本金为23,800万元,所有者权益为172,363.44万元,资产负债率为39.42%。

拉夏贝尔2018年财务状况报告-智泽华

拉夏贝尔2018年财务状况报告一、资产构成1、资产构成基本情况拉夏贝尔2018年资产总额为868,949.8万元,其中流动资产为521,601.9万元,主要分布在存货、应收账款、货币资金等环节,分别占企业流动资产合计的48.59%、19.78%和11.6%。

非流动资产为347,347.9万元,主要分布在固定资产和长期投资,分别占企业非流动资产的24.9%、19.33%。

资产构成表2、流动资产构成特点企业营业环节占用的资金数额较大,约占企业流动资产的48.59%,说明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切关注企业产品的销售前景和增值能力。

企业流动资产中被别人占用的、应当收回的资产数额较大,约占企业流动资产的27.06%,应当加强应收款项管理,关注应收款项的质量。

流动资产构成表3、资产的增减变化2018年总资产为868,949.8万元,与2017年的787,171.2万元相比有较大增长,增长10.39%。

4、资产的增减变化原因以下项目的变动使资产总额增加:固定资产增加40,956.7万元,存货增加18,959.9万元,长期投资增加17,546.4万元,其他非流动资产增加17,455.9万元,其他流动资产增加15,046.4万元,预付款项增加8,636万元,其他应收款增加5,611.5万元,在建工程增加3,827.7万元,交易性金融资产增加2,547.5万元,无形资产增加313.5万元,递延所得税资产增加133.8万元,应收利息增加27.9万元,共计增加131,063.2万元;以下项目的变动使资产总额减少:商誉减少502万元,应收账款减少2,162.6万元,长期待摊费用减少14,091.3万元,货币资金减少32,528.7万元,共计减少49,284.6万元。

增加项与减少项相抵,使资产总额增长81,778.6万元。

主要资产项目变动情况表二、负债及权益构成1、负债及权益构成基本情况拉夏贝尔2018年负债总额为512,754.1万元,资本金为54,767.2万元,所有者权益为356,195.7万元,资产负债率为59.01%。

邦宝益智2018年财务状况报告-智泽华

邦宝益智2018年财务状况报告一、资产构成1、资产构成基本情况邦宝益智2018年资产总额为99,360.68万元,其中流动资产为32,059.91万元,主要分布在存货、应收账款、货币资金等环节,分别占企业流动资产合计的41.94%、29.89%和19.72%。

非流动资产为67,300.77万元,主要分布在商誉和固定资产,分别占企业非流动资产的48.44%、34.8%。

资产构成表2、流动资产构成特点企业营业环节占用的资金数额较大,约占企业流动资产的41.94%,说明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切关注企业产品的销售前景和增值能力。

企业流动资产中被别人占用的、应当收回的资产数额较大,约占企业流动资产的31.51%,应当加强应收款项管理,关注应收款项的质量。

流动资产构成表3、资产的增减变化2018年总资产为99,360.68万元,与2017年的71,726.23万元相比有较大增长,增长38.53%。

4、资产的增减变化原因以下项目的变动使资产总额增加:商誉增加32,601.58万元,应收账款增加8,368.38万元,存货增加7,914.79万元,其他非流动资产增加4,815.85万元,预付款项增加933.93万元,其他流动资产增加583.15万元,其他应收款增加487.29万元,在建工程增加325万元,长期待摊费用增加168.53万元,无形资产增加39.41万元,递延所得税资产增加4.07万元,共计增加56,241.99万元;以下项目的变动使资产总额减少:固定资产减少149.16万元,货币资金减少28,458.37万元,共计减少28,607.54万元。

增加项与减少项相抵,使资产总额增长27,634.45万元。

主要资产项目变动情况表二、负债及权益构成1、负债及权益构成基本情况邦宝益智2018年负债总额为31,773.83万元,资本金为21,277.5万元,所有者权益为67,586.84万元,资产负债率为31.98%。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

美邦服饰2018年财务状况报告

一、资产构成

1、资产构成基本情况

美邦服饰2018年资产总额为720,895.23万元,其中流动资产为

443,584.58万元,主要分布在存货、应收账款、货币资金等环节,分别占企业流动资产合计的52.95%、27.44%和8.6%。

非流动资产为277,310.65万元,主要分布在固定资产和长期投资,分别占企业非流动资产的43.69%、42.32%。

资产构成表

2、流动资产构成特点

企业营业环节占用的资金数额较大,约占企业流动资产的52.95%,说明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切关注企业产品的销售前景和增值能力。

企业流动资产中被别人占用的、应当收回的资产数额较大,约占企业流动资产的31.58%,应当加强应收款项管理,关注应收款项的质量。

流动资产构成表

3、资产的增减变化

2018年总资产为720,895.23万元,与2017年的661,561.73万元相比有所增长,增长8.97%。

4、资产的增减变化原因

以下项目的变动使资产总额增加:应收账款增加77,833.04万元,长期投资增加42,565.93万元,长期待摊费用增加3,428.8万元,其他流动资产增加329.31万元,在建工程增加53.96万元,共计增加124,211.04万元;以下项目的变动使资产总额减少:递延所得税资产减少485.79万元,无形资产减少733.97万元,其他应收款减少966.48万元,预付款项减少3,921.73万元,货币资金减少15,875.42万元,固定资产减少21,308.46万元,存货

减少21,585.7万元,共计减少64,877.54万元。

增加项与减少项相抵,使资产总额增长59,333.5万元。

主要资产项目变动情况表

二、负债及权益构成

1、负债及权益构成基本情况

美邦服饰2018年负债总额为433,125.71万元,资本金为251,250万元,所有者权益为287,769.52万元,资产负债率为60.08%。

在负债总额中,流动负债为433,125.71万元,占负债和权益总额的60.08%;短期借款为108,000万元,金融性负债占资金来源总额的14.98%。

负债及权益构成表。