韩洋洋童装产销状况预测分析表

进销存统计分析表

30.00%

女牛仔

女T恤

7540

2139

库存数据分析统计

过季货品库存金额

0

合计装库存总金额

本周 当季 库存部类分析

金额

占比 性别 占比 类别 占比

类型

0.00% 0.00% 0.00% 0.00%

男装

男上身 库存金

额

男针织 男毛织 梭织外套 男棉衣

0.00% 0.00% 0.00% 0.00%

34604

17

050%

189

302-507 320

29.30%

99

0.31

4

302-507 77

0.33%

287

201-368 305

27.93%

56

0.18

5

201-368 79

0.17%

330

302-588 299

27.38%

18

0.06

6

302-588 89

0.21%

407

及促销方 码比较齐全

式描述

建议意 见由

公司客 户主任

填写

分析

苹果绿、珊瑚红销售情况较差, 尺码不全

本季促销 方式

部分主推款是6.8折 部分春款下装6.9折 往季货品599-899元特卖 下装8.8折 上装+下装7.8折

23-35岁年龄的顾客比较多, 其 顾客类 中学生也有,大部分都是一些年轻女孩 型分析 。

本季虽然比上季的销售额多,但上 升比例不大,店铺的活动在商场同时进 本季总结 行的销售好些,过了那段时间后,人流 量也明显减少,店铺的货品也有很多不 是齐色齐码了。

合计

15761 15175

童装市场规模及销售情况分析

童装市场规模及销售情况分析中国童装市场规模分析中投顾问发布的《2017-2021年中国童装市场投资分析及前景预测报告》数据显示:2015年我国童装市场规模已达到1,372亿,增长率8%,而婴童市场规模在童装行业里增速最快高达14.5%,规模达到了245亿元。

包括鞋类在内,童装服饰的市场规模在2015年达到了291.2亿美元,同比2014年增长了7.1%。

童装市场规模不断扩大的同时竞争加剧,这块蛋糕面临着激烈的竞争。

显而易见的是,快时尚品牌都扩容了各自的童装销售区域,奢侈时尚大牌也在积极拓展童装市场。

婴童服装不仅是孕婴童零售商门店毛利额最大的品类,也是未来门店最希望扩大陈列面积的品类。

随着泛90后父母逐渐成为消费主力,新生代父母更推崇童装的设计感、时尚性、个性化,款式设计、舒适安全、面料材质也是消费者在购买童装时最看重的因素。

图表2011-2015年中国童装销售规模统计数据来源:中投顾问产业研究中心而童装市场容量在此期间的复合年增长率为9.2%,近年来国家不断出台多种鼓励政策和措施以刺激国民消费,未来几年我国童装市场将继续保持稳定增长。

同时,国家于2015年10月决定放开二胎政策,长期利好我国童装市场。

中国童装电商交易规模分析1、婴童服装电商模式分析目前的婴童电商模式主要分为三种,一种是综合电商平台中的婴童频道,如天猫、苏宁易购、京东商中投顾问·让投资更安全经营更稳健中投顾问·让投资更安全 经营更稳健第2页 城等,母婴类产品几乎是各大电商的标配;一种是垂直型电商,以海淘特卖为吸引点,主要有贝贝网、蜜芽网、宝贝格子等;还有一种是社区型平台中的导购和电商板块,如妈妈网、宝宝树等。

目前电商模式是主要婴童产业企业的变现模式,尽管市场规模仍在增长,但从2015年资本投向看,除了天使轮和后期规模较大的明星项目获得资本青睐外,中间类电商项目几乎不受资本关注,可见目前婴童电商正在逐步进入红海。

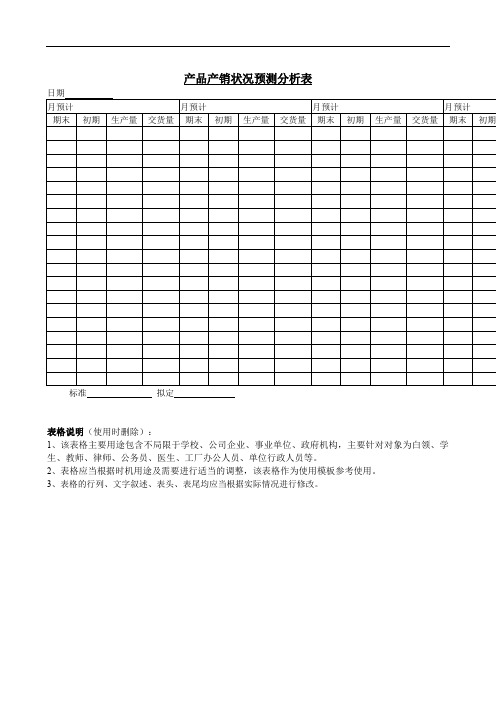

产品产销状况预测分析表

日期

月预计

月预计

月预计

月预计

客户名称

产品种类

期末

初期

生产量

交货量

期末

初期

生产量

交货量

期末

初期

生量

交货量

期末

初期

生产量

交货量

标准拟定

表格说明(使用时删除):

1、该表格主要用途包含不局限于学校、公司企业、事业单位、政府机构,主要针对对象为白领、学生、教师、律师、公务员、医生、工厂办公人员、单位行政人员等。

2、表格应当根据时机用途及需要进行适当的调整,该表格作为使用模板参考使用。

3、表格的行列、文字叙述、表头、表尾均应当根据实际情况进行修改。

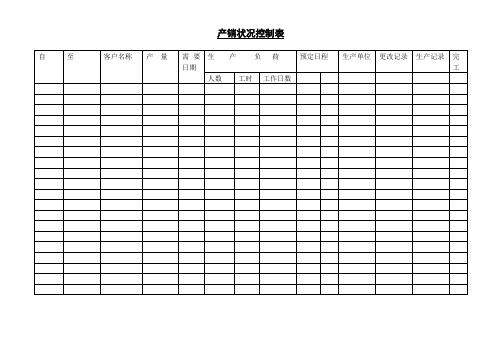

产销状况控制表.doc

产销状况控制表品味人生1、不管鸟的翅膀多么完美,如果不凭借空气,鸟就永远飞不到高空。

想象力是翅膀,客观实际是空气,只有两方面紧密结合,才能取得显着成绩。

2、想停下来深情地沉湎一番,怎奈行驶的船却没有铁锚;想回过头去重温旧梦,怎奈身后早已没有了归途。

因为时间的钟摆一刻也不曾停顿过,所以生命便赋予我们将在汹涌的大潮之中不停地颠簸。

3、真正痛苦的人,却在笑脸的背后,流着别人无法知道的眼泪,生活中我们笑得比谁都开心,可是当所有的人潮散去的时候,我们比谁都落寂。

4、温暖是飘飘洒洒的春雨;温暖是写在脸上的笑影;温暖是义无反顾的响应;温暖是一丝不苟的配合。

5、幸福,是一种人生的感悟,一种个人的体验。

也许,幸福是你风尘仆仆走进家门时亲切的笑脸;也许,幸福是你卧病床上百无聊赖时温馨的问候;也许,幸福是你屡遭挫折心灰意冷时劝慰的话语;也许,幸福是你历经艰辛获得成功时赞赏的掌声。

关键的是,你要有一副热爱生活的心肠,要有一个积极奋进的目标,要有一种矢志不渝的追求。

这样,你才能感受到幸福。

6、母爱是迷惘时苦口婆心的规劝;母爱是远行时一声殷切的叮咛;母爱是孤苦无助时慈祥的微笑。

7、淡淡素笺,浓浓墨韵,典雅的文字,浸染尘世情怀;悠悠岁月,袅袅茶香,别致的杯盏,盛满诗样芳华;云淡风轻,捧茗品文,灵动的音符,吟唱温馨暖语;春花秋月,红尘阡陌,放飞的思绪,漫过四季如歌。

读一段美文,品一盏香茗,听一曲琴音,拾一抹心情。

8、尘缘飞花,人去楼空,梦里花落为谁痛?顾眸流盼,几许痴缠。

把自己揉入了轮回里,忆起,在曾相逢的梦里;别离,在泪眼迷朦的花落间;心碎,在指尖的苍白中;淡落,在亘古的残梦中。

在夜莺凄凉的叹息里,让片片细腻的柔情,哽咽失语在暗夜的诗句里。

9、用不朽的“人”字支撑起来的美好风景,既有“虽体解吾犹未变兮”的执着吟哦,也有“我辈岂是蓬蒿人”的跌宕胸怀;既有“我以我血荐轩辕”的崇高追求,也有“敢教日月换新天”的豪放气魄。

33 我是一只蜜蜂,在祖国的花园里,飞来飞去,不知疲倦地为祖国酿制甘甜的蜂蜜;我是一只紫燕,在祖国的蓝天上,穿越千家万户,向祖国向人民报告春的信息;我是一滴雨点,在祖国的原野上,从天而降,滋润干渴的禾苗;我是一株青松,在祖国的边疆,傲然屹立,显示出庄严的身姿。

销售区销售状况分析表

年月

销售区

年年Leabharlann 年年年年

销售额

成长率

销售额

成长率

销售额

成长率

销售额

成长率

销售额

成长率

销售额

成长率

合计

营业额最高销售区

1

2

3

成长率最高销售区

1

2

3

表格说明(使用时删除):

1、该表格主要用途包含不局限于学校、公司企业、事业单位、政府机构,主要针对对象为白领、学生、教师、律师、公务员、医生、工厂办公人员、单位行政人员等。

2、表格应当根据时机用途及需要进行适当的调整,该表格作为使用模板参考使用。

3、表格的行列、文字叙述、表头、表尾均应当根据实际情况进行修改。

儿童服装项目盈利能力分析报告(参考)

儿童服装项目盈利能力分析报告目录一、项目基本情况及财务数据 (2)二、收入管理 (2)三、成本费用管理 (5)四、经济效益分析 (7)五、现金流管理 (9)六、偿债能力管理 (12)七、资产负债管理 (15)八、建设投资估算表 (16)九、建设期利息估算表 (17)十、流动资金估算表 (18)十一、总投资及构成一览表 (18)十二、营业收入税金及附加和增值税估算表 (19)十三、综合总成本费用估算表 (19)十四、利润及利润分配表 (20)声明:本文内容信息来源于公开渠道,对文中内容的准确性、完整性、及时性或可靠性不作任何保证。

本文内容仅供参考与学习交流使用,不构成相关领域的建议和依据。

儿童服装市场是一个充满活力和多样性的领域,涵盖了从新生儿到青少年的各类服装需求。

随着家长对孩子舒适性、安全性和时尚感的重视程度增加,这一市场不断演变。

近年来,环保和可持续性成为重要趋势,许多品牌开始采用有机材料和环保生产工艺。

此外,个性化和定制化的需求也在上升,家长们越来越倾向于为孩子选择独特且符合其个性的服装。

在线购物的普及也推动了市场的增长,使得儿童服装品牌能够更广泛地触及消费者。

总体而言,儿童服装市场正朝着更加多样化、环保和数字化的方向发展。

一、项目基本情况及财务数据儿童服装项目由xx建设,位于xx园区,项目总投资11841.76万元,其中:建设投资8812.65万元,建设期利息269.00万元,流动资金2760.11万元。

项目正常运营年产值15274.99万元,总成本13481.77万元,净利润1344.92万元,财务内部收益率12.53%,财务净现值6873.75万元,回收期4.90年(含建设期24个月)。

二、收入管理收入管理是指企业通过各种手段和方法来操纵财务报表中的收入数据,以达到某种特定目的的行为。

在儿童服装项目和盈利能力分析的研究中,收入管理是一个重要的课题,因为它直接关系到公司的经营绩效、投资者的决策和市场的稳定性。

产品产销状况预测分析表

产品产销状况预测分析表日期月预计月预计月预计月预计期末初期生产量交货量期末初期生产量交货量期末初期生产量交货量期末初期标准拟定美文欣赏1、走过春的田野,趟过夏的激流,来到秋天就是安静祥和的世界。

秋天,虽没有玫瑰的芳香,却有秋菊的淡雅,没有繁花似锦,却有硕果累累。

秋天,没有夏日的激情,却有浪漫的温情,没有春的奔放,却有收获的喜悦。

清风落叶舞秋韵,枝头硕果醉秋容。

秋天是甘美的酒,秋天是壮丽的诗,秋天是动人的歌。

2、人的一生就是一个储蓄的过程,在奋斗的时候储存了希望;在耕耘的时候储存了一粒种子;在旅行的时候储存了风景;在微笑的时候储存了快乐。

聪明的人善于储蓄,在漫长而短暂的人生旅途中,学会储蓄每一个闪光的瞬间,然后用它们酿成一杯美好的回忆,在四季的变幻与交替之间,散发浓香,珍藏一生!3、春天来了,我要把心灵放回萦绕柔肠的远方。

让心灵长出北归大雁的翅膀,乘着吹动彩云的熏风,捧着湿润江南的霡霂,唱着荡漾晨舟的渔歌,沾着充盈夜窗的芬芳,回到久别的家乡。

我翻开解冻的泥土,挖出埋藏在这里的梦,让她沐浴灿烂的阳光,期待她慢慢长出枝蔓,结下向往已久的真爱的果实。

4、好好享受生活吧,每个人都是幸福的。

人生山一程,水一程,轻握一份懂得,将牵挂折叠,将幸福尽收,带着明媚,温暖前行,只要心是温润的,再遥远的路也会走的安然,回眸处,愿阳光时时明媚,愿生活处处晴好。

5、漂然月色,时光随风远逝,悄然又到雨季,花,依旧美;心,依旧静。

月的柔情,夜懂;心的清澈,雨懂;你的深情,我懂。

人生没有绝美,曾经习惯漂浮的你我,曾几何时,向往一种平实的安定,风雨共度,淡然在心,凡尘远路,彼此守护着心的旅程。

沧桑不是自然,而是经历;幸福不是状态,而是感受。

6、疏疏篱落,酒意消,惆怅多。

阑珊灯火,映照旧阁。

红粉朱唇,腔板欲与谁歌?画脸粉色,凝眸着世间因果;未央歌舞,轮回着缘起缘落。

舞袖舒广青衣薄,何似院落寂寞。

风起,谁人轻叩我柴扉小门,执我之手,听我戏说?7、经年,未染流殇漠漠清殇。

童装的财务分析报告(3篇)

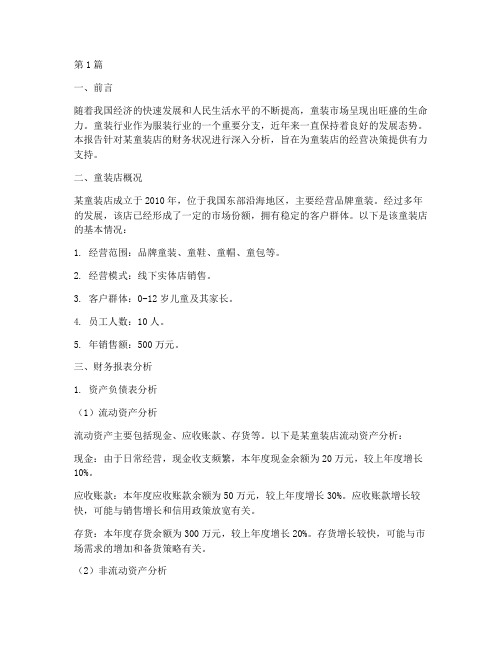

第1篇一、前言随着我国经济的快速发展和消费水平的不断提高,童装市场呈现出蓬勃发展的态势。

童装行业不仅满足了消费者对儿童服饰的需求,也为企业带来了丰厚的利润。

本报告将对某童装公司的财务状况进行深入分析,旨在为企业的经营决策提供参考。

二、公司概况某童装公司成立于2005年,主要从事儿童服饰的研发、生产和销售。

公司产品包括婴儿装、童装、童鞋等,销售渠道覆盖线上线下,包括实体店铺、电商平台和跨境电商。

经过多年的发展,公司已成为国内知名的童装品牌。

三、财务报表分析(一)资产负债表分析1. 资产分析(1)流动资产:截至2022年底,公司流动资产总额为5000万元,其中货币资金占比较高,为1000万元,占比20%。

存货占比较高,为2000万元,占比40%。

应收账款为1000万元,占比20%。

流动资产结构合理,短期偿债能力较强。

(2)非流动资产:截至2022年底,公司非流动资产总额为3000万元,主要包括固定资产和无形资产。

固定资产占比为70%,主要为生产设备和运输车辆。

无形资产占比为30%,主要为品牌价值。

2. 负债分析(1)流动负债:截至2022年底,公司流动负债总额为3000万元,其中应付账款为1000万元,占比33%。

短期借款为1000万元,占比33%。

流动负债结构合理,短期偿债压力较小。

(2)非流动负债:截至2022年底,公司非流动负债总额为1000万元,主要为长期借款。

长期借款主要用于扩大生产规模和品牌宣传。

3. 所有者权益分析截至2022年底,公司所有者权益总额为6000万元,其中实收资本为4000万元,占比67%。

盈余公积和未分配利润分别为1000万元和1000万元,占比均为17%。

所有者权益结构合理,企业发展基础稳固。

(二)利润表分析1. 收入分析截至2022年,公司实现营业收入1.2亿元,同比增长10%。

其中,童装收入占比最高,达到80%。

童鞋和婴儿装收入占比分别为15%和5%。

收入结构合理,童装业务成为公司收入的主要来源。

童装店财务分析报告(3篇)

第1篇一、前言随着我国经济的快速发展和人民生活水平的不断提高,童装市场呈现出旺盛的生命力。

童装行业作为服装行业的一个重要分支,近年来一直保持着良好的发展态势。

本报告针对某童装店的财务状况进行深入分析,旨在为童装店的经营决策提供有力支持。

二、童装店概况某童装店成立于2010年,位于我国东部沿海地区,主要经营品牌童装。

经过多年的发展,该店已经形成了一定的市场份额,拥有稳定的客户群体。

以下是该童装店的基本情况:1. 经营范围:品牌童装、童鞋、童帽、童包等。

2. 经营模式:线下实体店销售。

3. 客户群体:0-12岁儿童及其家长。

4. 员工人数:10人。

5. 年销售额:500万元。

三、财务报表分析1. 资产负债表分析(1)流动资产分析流动资产主要包括现金、应收账款、存货等。

以下是某童装店流动资产分析:现金:由于日常经营,现金收支频繁,本年度现金余额为20万元,较上年度增长10%。

应收账款:本年度应收账款余额为50万元,较上年度增长30%。

应收账款增长较快,可能与销售增长和信用政策放宽有关。

存货:本年度存货余额为300万元,较上年度增长20%。

存货增长较快,可能与市场需求的增加和备货策略有关。

(2)非流动资产分析非流动资产主要包括固定资产、无形资产等。

以下是某童装店非流动资产分析:固定资产:本年度固定资产余额为100万元,较上年度增长10%。

固定资产增长较快,可能与设备更新、店铺装修有关。

无形资产:本年度无形资产余额为30万元,较上年度增长20%。

无形资产增长较快,可能与品牌知名度提升、商标注册有关。

(3)负债分析负债主要包括短期借款、应付账款、应交税费等。

以下是某童装店负债分析:短期借款:本年度短期借款余额为50万元,较上年度增长20%。

短期借款增长较快,可能与经营规模扩大、资金需求增加有关。

应付账款:本年度应付账款余额为100万元,较上年度增长30%。

应付账款增长较快,可能与供应商合作关系稳定、采购规模扩大有关。

服装销售数据分析

销售数据分析

了解市场需求

针对性的配送货品

有利于主动调货

预测市场需求

提前进行促销(调价)计算安库存提前追单补货为什么要对销售数据进行分析?

01

每日销售总金额

02

每日销售总数量(销售频率)

03

每日库存量(单款、总量)

04

库存与销售的比例(库销比)

05

单款销售期(单款总量\销售频率)

06

销售尺码比例(单款、总量)

近80%的款式只产生20%左右的销售;

重点关注20%左右的款式货品;

专卖店加10%的比例

商场销售80-20原理

首单裁剪量、裁剪码比;

01

入库进度、日期;

02

主推款与试销款(形象款);

03

气候与铺货顺序;

04

补货距离与时间;

05

商场销量和挂杆量;

06

新款铺货分析

日销售报表(款、码、色);

01

01

02

款式分析

畅销款

平销款

滞销款(只对内部使用)

主推款

试销款

形象款

搭配款

打折款

特价款

调价款

统一几个概念

02

03

04

01

建立对数据的敏感

单击添加大标题

03

04

05

补码、补色;

市外补货分析到一周;

市外补货预计一周销量;

补货调动次序:库房----市内----外埠

02

03

04

05

补货分析

一周不动的款(看气候减量);

二周不动的款(看气候调回只留样);

三周不动的款(全部调回)

一月内各地基本不动的款(申请调价);

童装财务分析报告(3篇)

第1篇一、报告概述本报告旨在通过对某童装企业的财务状况进行全面分析,揭示其经营成果、财务状况和现金流量等方面的特点,为企业管理层提供决策依据。

报告内容主要包括:企业概况、财务报表分析、财务比率分析、盈利能力分析、偿债能力分析、营运能力分析和现金流量分析等。

一、企业概况某童装企业成立于2005年,位于我国经济发达地区,主要从事童装的设计、生产和销售。

企业产品以中高档为主,涵盖童装、童鞋、童帽等多个品类,以满足不同年龄段儿童的需求。

近年来,随着消费升级和童装市场的蓬勃发展,企业业务规模不断扩大,市场份额逐年提高。

二、财务报表分析1. 资产负债表分析(1)资产结构分析截至2022年底,企业总资产为10000万元,其中流动资产为8000万元,占总资产比例80%,主要表现为库存商品、应收账款和预付款项。

非流动资产为2000万元,主要包括固定资产和无形资产。

从资产结构来看,企业资产以流动资产为主,具有较强的短期偿债能力。

(2)负债结构分析截至2022年底,企业总负债为5000万元,其中流动负债为4000万元,主要包括应付账款、短期借款和应交税费。

非流动负债为1000万元,主要包括长期借款。

从负债结构来看,企业负债以流动负债为主,短期偿债压力较大。

2. 利润表分析(1)营业收入分析2022年,企业实现营业收入15000万元,同比增长10%。

其中,童装产品销售收入占比最高,达到80%,童鞋和童帽产品销售收入占比分别为15%和5%。

(2)营业成本分析2022年,企业营业成本为8000万元,同比增长5%。

主要原因是原材料价格上涨和人工成本增加。

(3)期间费用分析2022年,企业期间费用为1500万元,同比增长10%。

其中,销售费用和财务费用占比最高,分别为40%和30%,管理费用占比为30%。

3. 现金流量表分析(1)经营活动现金流量分析2022年,企业经营活动现金流入为2000万元,同比增长5%。

主要原因是销售收入增加和应收账款回收加快。

销售收入预测(12个月)、销售和成本计划、现金流量计划模板之令狐文艳创作

5

3

8

4

9

10

8

5

16

9

10

平均单价

260

260

260

260

260

260

260

260

260

260

260

260

月销售额

780

1300

780

2080

1040

2340

2600

2080

1300

4160

2340

2600

(7)

销售数量

平均单价

月销售额

(8)

销售数量

平均单价

月销售额

合计

销售总量

15

25

17

32

22

100

100

100

100

100

100

100

100

100

100

100

100

维修费

20

20

20

20

20

20

20

20

20

20

20

20

保险费

20

202020 Nhomakorabea2020

20

20

20

20

20

20

折旧费

252

252

252

252

252

252

252

252

252

252

252

252

保险费

20

20

20

20

20

20

20

20

20

20

20

20

登记注册费

30