ABC有限公司全面预算套表

全面预算表格[1]11

![全面预算表格[1]11](https://img.taocdn.com/s3/m/ac0da5f8e2bd960591c677b2.png)

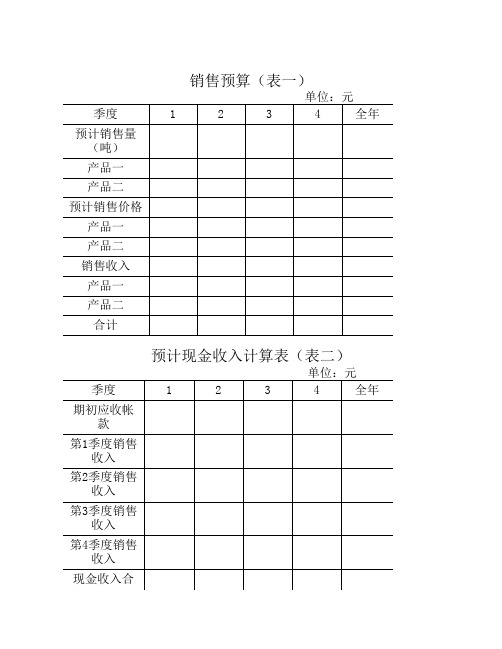

销售预算(表一)

注:公司可以根据公司产品种类分别列示,分别计算各自的销售收入,企业可以根据公司的销售情况按照月份来细化到各月份的财务预算,本表以季度表示。

预计现金收入计算表(表二)

单位:元

注:期初应收账款为上年度未收回的销售款项,公司可以根据销售政策来确定,1季度销售额中有多少比例当月收回、2季度收回比例、3季度收回比例、4季度收回比例;2季度销售额单季度收回比例、3季度收回比例、4季度收回比例、下年度第一季度收回比例。

各季度销售额依次计算收现额。

生产预算(表三)

单位:件

注:需求量一般以公司接到客户订单和期初存货为依据

直接材料采购预算(甲产品)(表四)单位:千克

直接材料采购预算(乙产品)(表五)

单位:千克

预计现金支出计算表(表六)

单位:元

直接人工预算(表七)

单位:元

制造费用预算(表八)

单位:元

预计现金支出计算表(表九)

单位:元

产品成本预算(甲产品)(表十)

计划产量:4040件

产品成本预算(乙产品)(表十一)

3025件

计划产量:

期末存货预算(表十二)

单位:元

销售费用预算(表十三)

单位:元

管理费用预算(表十四)

单位:元

销售费用预计现金支出计算表(表十五)

单位:元

现金预算(表十六)

单位:元

预计损益表(表十七)××年度单位:元

预计资产负债表(表十八)

××年度12月31日

单位:元

预计财务状况变动表(表十九)××年度单位:元

精品文档word文档可以编辑!谢谢下载!。

(最新)企业全面预算表格8498908658

单位:元

项目

数量 单价 金额

材料存货

A材料

C材料

B材料

小计

产成品存货

产品一

产品二

小计

存货合计

销售费用预算(表十三)

单位:元

变动性销售费用

固定性销售费用

销售佣金

管理人员工资

办公费、差旅费

宣传广告费

运输费

保险费

其他

其他

合计

合计

预计产品销售成本

分配率=

各季数=

管理费用预算(表十四)

单位:元

费用项目

金额

公司经费

预计现金支出计算表(表九)

单位:元

1

2

3

4

全年

计

产品成本预算(产品一)(表十)

计划产量: 吨

成本项目

单位用 量

单价 (元)

单位成 本

总成本

直接材料

A材料

B材料

小计

直接人工

变动性制造费用

合计

加:在产品及自制半 成品期初余额

减:在产品及自制半 成品期末余额

预计产品生产成本

加:产成品期初余额

减:产成品期末余额

生产预算(表三)

单位:件

1

2

3

4

全年

直接材料采购预算(产品一)(表四) 单位:千克

季度

1

2

3

4

全年

预计生产量 (吨)

材料单耗

A材料

B材料

预计生产需用 量

A材料

B材料

加:期末存料 量

A材料

B材料

预计需要量合 计

A材料

B材料

减:期初存料 量

遭遇滑铁卢——ABC公司全面预算管理案例分析——ACB电力公司全面预算管理的困境

ABC 电力 公 司 的 案 例 非 常 具 有 典 型 意 义 。 其 典 型 性 在 于 反 映 了我

国实行全面预算 管理的企业 中普遍 存在 的现 象—— 财务部 门 “ 单打独

斗 ”地 推 行预 算 管理 而遭 遇 “ 铁卢 ” 滑 。 人 们通 常 说 ,任何企 业 ( 或组 织 )只 要有 收入 、有 支 出、有 资金

: 圆

j

维普资讯

维普资讯

● 封面专题

维普资讯

维普资讯

封 面 专 题

维普资讯

维普资讯

雪6 亍

4 新理舸 C R OR T I A C 0 O P A EFN N E

维普资讯

成 要 素 的配合 或协 调 一 致而 有效 运 行 。

封面专题

AB 电力 C

公 司全 面 预

算 管理的

困 境

维普资讯

维普资讯

就abc而言其全面预算管理是在整个电力系统管理体制改革的前提下重新设计内部管理机制的产物不可能脱离内部管理机制中其他组成要素的配合或协调一致而有效运行

维普资讯

封面专题

C MME T o N

B G

1

维普资讯

运 营 ,就 有 预 算 管 理 。 听起 来这 也 无 可 厚 非 ,但 实 践 证 明 ,没有 企 业 内部 “ 邻右 舍 ”的配 合 ,任何 企 业 的预 算 管 理都 不可 能 成功 。就 左

A C而言 ,其全面预 算管理是在 整个 电力 系统管理体 制改革的前提下 B

重 新 设计 内部 管理 机 制 的产 物 ,不 可能 脱 离 内部 管理 机 制 中其 他 组

企业全面预算编制模板表格

返回封面1、2、3、4、5、销售收入预算表6、回款预算表7、8、采购支出明细表9、产量预算表10、11、12、13、14、15、16、17、18、一、1、2、3、4、5、主要内容包括:制造费用(按部门)汇总表目 录公司人力资源配置预算编制条件假设和指标资本支出预算汇总表税、费、金缴付预算汇总表财务费用预算表管理费用(按部门)汇总表营业费用(按项目)汇总表营业费用(按部门)汇总表制造费用(按项目)汇总表预算年度公司整体规划公司部门设置管理费用(按项目)汇总表研发费用预算表预算编制的假设条件:销售成本=期初库存商品(产成品、在产品等)+当期投入-期末库存商品(产成品、本期完工产成品=期初在产品+当期投入-期末在产品期初在产品=期末在产品直接材料=期初材料+材料采购支出-期末材料毛利率(即:(销售收入- 销售成本)/销售收入)为已知数6、7、8、9、10、11、12、二、1、2、3、注:公司整体规划由总经理编写1、2、3、4、5、6、7、8、9、10、11、12、13、财务费用按销售百分比法确定(即:财务费用/销售收入)其他应收款、其他应付款、预收帐款、预付帐款等期末数等于期初数存货生产资金期末数等于期初数固定资产、无形资产平均在年度初期增加短期借款均在当年归还,长期借款在当年不归还……经营目标(绩效考核的相关指标):;;;预算年度公司整主要内容包括:市场拓展规划(包括渠道拓展、配送升级、终端规划等)营销规划(包括广告和宣传、促销规划等)售后服务规划销量、收入和价格规划物流规划研发规划产品设计和产品结构规划对外投资规划资本支出规划(包括厂房、土地、设备、模具、信息化等)技术改造规划生产规划人力资源规划薪酬规划公司部门设置管理部门明细营业部门明细*部*部填报部门:第文字说明:根据销售/商务提供的预测销售量,预测生产情况,提供相关存货预测指标产成品:预计本期结存=预计上期产成品结存+预计本期入库-预计本期出库在产品:预计本期期末在产=预计本期期初在产量+预计本期计划生产量-预计本期完工入库生产量:预计生产量=预计销售量-预计期初产成品+预计期末产成品填报部门:生产物流部管理费用(按部门文字说明:各相关部门费用的汇总数据填报部门:“部门“明细中所列的部门第成品、在产品等)公司整体规划按部门)预算汇总表度度。

全面预算--财务预算套表

1、上年转入本年应收未收款; 2、本年预计销售收入:指依据预算年度经营计划,本年当期应该实现的销售收入; 3、指本年应该达到的现金收入总额,即“(1)”+“(2)”的合计数; 4、预计现金流入额:各级公司应根据“其他业务收入”会计科目明细填列,预计应该在本年实现的现金流入数按照月度分解; 5、应收未收帐款余额: 6、“其他业务收入”:各公司根据自身实际情况,按照会计科目“其他业务收入”分项明细填列。

附表:2

返回

其他业务收入现金预算表

编制单位:广东******有限公司

预算年度:2013年

本年预计 本年预计应收 收款 新增营业 营业额 率% 额

单位:万元 全年预计现金流入量 应收未收帐 款余额

金额 (10)=(3)-(9)

项

目

上年转入本 年应收帐款

1季度

(5)

1月

2月

3月

2季度

(6)

0.00 0 0 0 0 0 0

0 0 0 0 0 0 0 0

0.00 0 0 0 0 0 0 0

பைடு நூலகம்

1217100 0 0 0 0 0 0

-1217100 0 0 0 0 0 0

0 0 0 0 0 0 1217100 405700 405700 405700

合计

编制说明:

0

0

0

0

1217100 -1217100 22 制表人:

3季度

(7)

4季度

(8)

合计 金额

(9)=(3)*(4)=(5)+(6) +(7)+(8)

预算责 任人

(1) 其他业务收入 一、租金收入 二、物业收入 三、车位租金收入 四、其他收入

企业通用全面预算表格

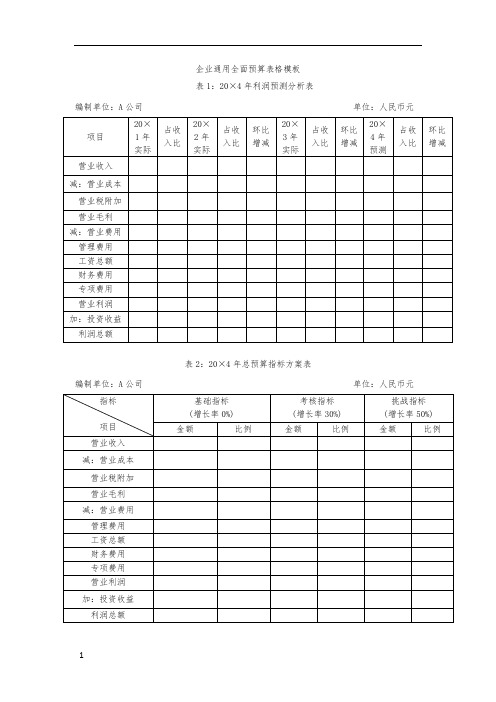

企业通用全面预算表格模板表1:20×4年利润预测分析表编制单位:A公司单位:人民币元表2:20×4年总预算指标方案表编制单位:A公司单位:人民币元表3经营预算总表编制单位:A公司 20×4年度单位:万元表4.1部门预算分解表编制单位:公司营销部 20××年度单位:万元表4.2部门预算分解表编制单位:公司生产部 20××年度单位:万元表4.3部门预算分解表编制单位:公司采购部 20××年度单位:万元表4.4部门预算分解表编制单位:公司财务部 20××年度单位:万元表4.5部门预算分解表编制单位:公司人力资源部 20××年度单位:万元表4.6部门预算分解表编制单位:公司总经理办公室 20××年度单位:万元表4.7门店预算分解表编制单位:A店 20×4年度单位:元表5:A公司基本薪酬等级表表6:部门岗位人员定编表部门:表8:投资预算指标表编制单位:A公司(门店)单位:元表9:投资预算表编制单位:A公司A门店单位:元表10:投资现金流量分析表编制单位:A公司单位:元表11:原材料采购预算表编制单位:A公司采购部单位:元部门经理签名:财务部经理签名:填表人签名:表12:生产预算表编制单位:A公司生产部单位:元表13:预算利润表编制单位: 20××年度单位:元表14:年度现金流量预算表编制单位: 20××年度单位:元表15:年度预算资产负债表编制单位: 20××年12月31日单位:元表16:年度预算资本结构表表17:预算完成比例分析表编制单位:A公司 20××年×月单位:元表18:现金流量差异分析表编制单位:A公司 20××年×月单位:元附表1:销售现金回款账期分析表附表2:销售现金回款品类分析表附表3:付现采购账期分析表附表4:付现采购品类分析表端争分表月预编制单位:A公司×部门 20××年×月单位:元表22:月度预算分解表编制单位:A公司×部门 20××年×月单位:元表23:月度预算执行表编制单位:A公司×部门 20××年×月单位:元表24:月度现金流量预算表编制单位:A公司 20××年×月单位:元。

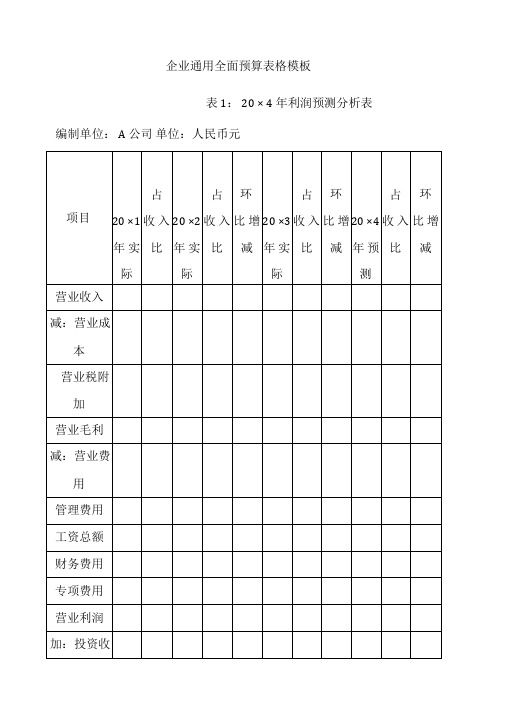

企业通用全面预算表格模板

企业通用全面预算表格模板表1:20×4年利润预测分析表编制单位:A公司单位:人民币元表2:20×4年总预算指标方案表编制单位:A公司单位:人民币元表3经营预算总表编制单位:A公司 20×4年度单位:万元表4.1部门预算分解表编制单位:公司营销部 20××年度单位:万元表4.2部门预算分解表编制单位:公司生产部 20××年度单位:万元表4.3部门预算分解表编制单位:公司采购部 20××年度单位:万元表4.4部门预算分解表编制单位:公司财务部 20××年度单位:万元表4.5部门预算分解表编制单位:公司人力资源部 20××年度单位:万元表4.6部门预算分解表编制单位:公司总经理办公室 20××年度单位:万元表4.7门店预算分解表编制单位:A店 20×4年度单位:元表5:A公司基本薪酬等级表表6:部门岗位人员定编表部门:表7:薪酬预算表表8:投资预算指标表编制单位:A公司(门店)单位:元表9:投资预算表编制单位:A公司A门店单位:元表10:投资现金流量分析表编制单位:A公司单位:元表11:原材料采购预算表编制单位:A公司采购部单位:元部门经理签名:财务部经理签名:填表人签名:表12:生产预算表表13:预算利润表编制单位: 20××年度单位:元表14:年度现金流量预算表编制单位: 20××年度单位:元表15:年度预算资产负债表编制单位: 20××年12月31日单位:元表16:年度预算资本结构表表17:预算完成比例分析表表18:现金流量差异分析表附表1:销售现金回款账期分析表附表2:销售现金回款品类分析表附表3:付现采购账期分析表附表4:付现采购品类分析表表19:终端竞争力分析表表20:销售同比/环比增减表。

公司全年预算表格模板

公司全年预算表格模板

1. 收入部分,列出公司预计的各项收入来源,如销售收入、利息收入、投资收益等。

需要考虑到每个收入来源的具体金额和预计的时间表。

2. 成本部分,包括固定成本和变动成本。

固定成本可能包括房租、工资、保险等固定支出,而变动成本可能包括原材料、生产成本等。

需要将成本尽可能细分,以便更好地控制和监测。

3. 支出部分,列出公司预计的各项支出,如营销费用、行政费用、研发费用等。

同样需要考虑到每个支出项目的具体金额和预计的时间表。

4. 利润部分,通过收入和支出的对比计算出公司的预计利润。

这一部分可以反映公司的盈利能力和盈利水平。

5. 投资部分,如果公司有投资计划,需要在预算表格中明确列出投资项目、金额、预期收益等信息。

6. 现金流部分,预算表格还应包括公司的预计现金流量情况,

包括预计的现金流入和现金流出,以便更好地管理现金流。

在制作预算表格模板时,需要根据公司的实际情况进行调整和完善,确保预算表格能够全面准确地反映公司的财务状况和未来计划。

同时,预算表格还应该是动态的,需要不断跟踪和调整,以确保公司的财务目标得以实现。

公司财务支出预算表模板

公司财务支出预算表模板

1. 支出项目分类,这一部分列出了公司可能的支出项目,例如

人工成本、营销费用、办公用品、设备维护等。

每个支出项目都有

一个单独的行或列用于记录相关的预算和实际支出。

2. 预算列,这一列用于填写公司对每个支出项目的预算金额。

预算金额可以根据历史支出、行业标准或者管理层的预期来确定。

3. 实际支出列,这一列用于记录实际发生的支出金额。

通常情

况下,这些数据会定期更新,以便与预算进行比较。

4. 预算与实际对比,在这一部分,通常会包括一个列或者图表,用于比较每个支出项目的预算和实际支出。

这有助于管理层了解哪

些支出超出了预算,以及可能需要调整的地方。

5. 备注栏,最后,预算表模板可能还包括一个备注栏,用于记

录与特定支出项目相关的任何额外信息或者说明。

总的来说,公司财务支出预算表模板是一个非常有用的工具,

可以帮助公司管理层有效地规划和监控支出,从而确保财务目标的

实现。

通过及时了解支出情况,公司可以更好地控制成本,并做出明智的财务决策。

集团公司通常全面预算表格材料模板

企业通用全面预算表格模板表1:20 × 4 年利润预测分析表编制单位:A 公司单位:人民币元表3 经营预算总表编制单位:A公司20 ×4 年度位:万元表2:20×4 年总预算指标方案表编制单位:A 单位:人民币元表4.1 部门预算分解表编制单位:公司营销部20 ××年度单位:万元表4.2 部门预算分解表编制单位:公司生产部20 ××年度单位:万元表4.3 部门预算分解表编制单位:公司采购部20 ××年度单位:万元表4.4 部门预算分解表编制单位:公司财务部20 ××年度单位:万元表4.5 部门预算分解表编制单位:公司人力资源部20 ××年度单位:万元表4.6 部门预算分解表编制单位:公司总经理办公室20 ××年度单位:万元表编制单位:A 20 ×4 年度单位:元表5:A 公司基本薪酬等级表表6 :部门岗位人员定编表部门:表7:薪酬预算表表8:投资预算指标表编制单位:A 公司(门店)单位:元表9:投资预算表编制单位:A公司A 门店单位:元表 10:投资现金流量分析表编制单位: A 公司表 11:原材料采购预算表编制单位: A 公司采购部 单位:元单位:元部门经理签名:财务部经理签名:填表人签名表12:生产预算表单位:元编制单位:A 公司生产部表13:预算利润表编制单位:20 ××年度单位:元编制单位:20 ××年度单位:元表15:年度预算资产负债表编制单位:20 ××年12 月31 日单位:表16:年度预算资本结构表表 17:预算完成比例分析表编制单位: A 公司20 ××年×月表 18:现金流量差异分析表编制单位: A 公司 20 ××年×月单位:元单位:元附表1:销售现金回款账期分析表附表2:销售现金回款品类分析表附表3:付现采购账期分析表附表4:付现采购品类分析表表 19: 预算实际争力分 品类金额 销售比 金额 销售 比差异金额完成比位:A 小食品表 :销售同比 环比增减表 20 × × 年 × 月终端竞 析表 表 21: 月预算 编单位制:单元 位 : A 公 司副食调料单位店:名元 销售金额 毛利额 毛利率 成交量 客单价 坪效20 × × 年 × 月 人效烟酒饮料 第 1 店 销售额名称 生鲜冷食 第 2 店同比 进口品 第第1 店3 店 第第2 店4店 第第3 店5 店 第第4 店6店 第第5 店7店 第第6 店8 店 第⋯7 ⋯店 第 合8 店计合计环比 蔬果 非食 合计实际额 发生额差异对 毛利额 毛利率 成交量 客单价 照分析 同比 环比 同比 环比 同比 环比 同比 环比编制单 位:A 公司× 部门 20×× 比 率 实际收入 *预算比率金 相对差异)金额 差异差异(3)=实(4)= 年×月 单位:元本期预算金额绝对差异)预算与实 际差异差异表22 :月度预算分解表编制单位:A 公司×部门20 ××年×月单位:元表 23 :月度预算执行表编制单位: A 公司×部××年×月20单位:元表24:月度现金流量预算表编制单位:A 公司20 ××年×月单位:元。

企业通用全面预算表格

企业通用全面预算表格 Company number:【0089WT-8898YT-W8CCB-BUUT-202108】企业通用全面预算表格模板表1:20×4年利润预测分析表编制单位:A公司单位:人民币元表2:20×4年总预算指标方案表编制单位:A公司单位:人民币元表3经营预算总表编制单位:A公司 20×4年度单位:万元编制单位:公司营销部 20××年度单位:万元编制单位:公司生产部 20××年度单位:万元编制单位:公司采购部 20××年度单位:万元编制单位:公司财务部 20××年度单位:万元编制单位:公司人力资源部 20××年度单位:万元编制单位:公司总经理办公室 20××年度单位:万元表门店预算分解表编制单位:A店 20×4年度单位:元表5:A公司基本薪酬等级表表6:部门岗位人员定编表部门:表7:薪酬预算表表8:投资预算指标表编制单位:A公司(门店)单位:元表9:投资预算表编制单位:A公司A门店单位:元表10:投资现金流量分析表编制单位:A公司单位:元表11:原材料采购预算表编制单位:A公司采购部单位:元部门经理签名:财务部经理签名:填表人签名:表12:生产预算表编制单位:A公司生产部单位:元表13:预算利润表编制单位: 20××年度单位:元编制单位: 20××年度单位:元表15:年度预算资产负债表编制单位: 20××年12月31日单位:元表17:预算完成比例分析表表18:现金流量差异分析表附表1:销售现金回款账期分析表附表2:销售现金回款品类分析表附表3:付现采购账期分析表附表4:付现采购品类分析表表19:终端竞争力分析表。

企业通用全面预算记录表格模板

企业通用全面预算记录表格模板

简介

该文档介绍了一种企业通用的全面预算记录表格模板,帮助企业有效管理和跟踪预算情况。

该模板包含了收入、支出和预算余额等重要信息,方便企业进行财务分析和预算控制。

表格结构

该模板包含以下列:

1. 日期:记录预算发生的日期。

2. 预算类别:将收入和支出分为不同的类别,如销售收入、办公费用、人员成本等。

3. 描述:对预算项目的具体描述和说明。

4. 收入:记录预算中的收入金额。

5. 支出:记录预算中的支出金额。

6. 余额:计算预算余额,即收入减去支出。

7. 备注:记录与预算项目相关的其他信息。

使用方法

1. 按照日期顺序记录每个预算项目的发生情况。

2. 在“预算类别”列中选择适当的类别进行分类。

3. 在“描述”列中详细说明预算项目的内容。

4. 填写预算中的收入金额和支出金额。

5. 根据填写的数值,系统会自动计算预算余额。

6. 如有需要,可以在“备注”列中记录其他与预算项目相关的信息。

注意事项

1. 尽量遵循预算类别的分类标准,以便后续分析和比较。

2. 确保准确填写收入和支出金额,以保证预算余额的准确性。

3. 如有需要,可以在表格中增加其他自定义的列,以满足企业

特定的预算管理需求。

以上是企业通用全面预算记录表格模板的详细介绍和使用方法,希望对您的预算管理工作有所帮助。

如有任何问题或建议,请随时

与我们联系。

通用全面预算表格

企业通用全面预算表格模板表1:20×4年利润预测分析表编制单位:A公司单位:人民币元表2:20×4年总预算指标方案表编制单位:A公司单位:人民币元表3经营预算总表编制单位:A公司 20×4年度单位:万元表部门预算分解表编制单位:公司营销部 20××年度单位:万元表部门预算分解表编制单位:公司生产部 20××年度单位:万元表部门预算分解表编制单位:公司采购部 20××年度单位:万元表部门预算分解表编制单位:公司财务部 20××年度单位:万元表部门预算分解表编制单位:公司人力资源部 20××年度单位:万元表部门预算分解表编制单位:公司总经理办公室 20××年度单位:万元表门店预算分解表编制单位:A店 20×4年度单位:元表5:A公司基本薪酬等级表表6:部门岗位人员定编表部门:表8:投资预算指标表编制单位:A公司(门店)单位:元表9:投资预算表编制单位:A公司A门店单位:元表10:投资现金流量分析表编制单位:A公司单位:元表11:原材料采购预算表编制单位:A公司采购部单位:元部门经理签名:财务部经理签名:填表人签名:表12:生产预算表编制单位:A公司生产部单位:元表13:预算利润表编制单位: 20××年度单位:元表14:年度现金流量预算表编制单位: 20××年度单位:元表15:年度预算资产负债表编制单位: 20××年12月31日单位:元表16:年度预算资本结构表表17:预算完成比例分析表编制单位:A公司 20××年×月单位:元表18:现金流量差异分析表编制单位:A公司 20××年×月单位:元附表1:销售现金回款账期分析表附表2:销售现金回款品类分析表附表3:付现采购账期分析表附表4:付现采购品类分析表端争分表月预编制单位:A公司×部门 20××年×月单位:元表22:月度预算分解表编制单位:A公司×部门 20××年×月单位:元表23:月度预算执行表编制单位:A公司×部门 20××年×月单位:元表24:月度现金流量预算表编制单位:A公司 20××年×月单位:元。

【财务表格】全面预算表格

【财务表格】全面预算表格单位:元季度 1 2 3 4 全年估量销售量(件)甲产品800 1000 1200 1000 4000乙产品500 750 1000 750 3000估量销售价格甲产品65 65 65 65 65乙产品75 75 75 75 75销售收入甲产品52000 65000 78000 65000 260000乙产品37500 56250 75000 56250 225000合计89500 121250 152000 121250 485000估量现金收入运算表(表二)单位:元季度 1 2 3 4 全年期初应收帐款31000 31000第1季度销售收入53700 35800 89500第2季度销售收入72750 48500 121250第3季度销售收入91800 61200 15300第4季度销售收入72750 72750现金收入合计84700 108550 140300 133950 467500生产预算(表三)单位:件季度 1 2 3 4 全年甲产品估量销售量800 1000 1200 1000 4000加:估量期末存货100 120 100 120 120 估量需要量900 1120 1300 1120 4120减:期初存货80 100 120 100 80估量生产量820 1020 1180 1020 4040乙产品估量销售量500 750 1000 750 3000加:估量期末存货75 100 75 75 75 估量需要量575 850 1075 825 3075减:期初存货50 75 100 75 50估量生产量525 775 975 750 3025直截了当材料采购预算(甲产品)(表四)单位:千克季度 1 2 3 4 全年估量生产量(件)820 1020 1180 1020 4040 材料单耗P材料 3 3 3 3 3S材料 2 2 2 2 2 估量生产需用量P材料2460 3060 3540 3060 12120S材料1640 2040 2360 2040 8080 加:期末存料量P材料918 1062 918 1080 1080S材料612 708 612 720 720 估量需要量合计P材料3378 4122 4458 4140 13200S材料2252 2748 2972 2760 8800 减:期初存料量P材料720 918 1062 918 720S材料480 612 708 612 480 估量采购量P材料2658 3204 3396 3222 12480S材料1772 2136 2264 2148 8320 材料单价(元)P材料 4 4 4 4 4S材料 5 5 5 5 5估量采购金额(元)19492 23496 24904 23628 91520 P材料10632 12816 13584 12888 49920S材料8860 10680 11320 10740 41600直截了当材料采购预算(乙产品)(表五)单位:千克季度 1 2 3 4 全年估量生产量(件)525 775 975 750 3025材料单耗(Q材料) 2 2 2 2 2估量生产需用量1050 1550 1950 1500 6050加:期末存料量465 585 450 450 450估量需要量合计1515 2135 2400 1950 6500减:期初存料量420 465 585 450 450估量采购量1095 1670 1815 1500 6080材料单价(元) 6 6 6 6 6估量采购金额(元)6570 10020 10890 9000 36480估量现金支出运算表(表六)单位:元季度 1 2 3 4 全年估量采购金额26062 33516 35794 32628 12800 甲产品19492 23496 24904 23628 91520乙产品6570 10020 10890 9000 36480 期初应收帐款11000 11000第1季度采购金额15637 10425 26062第2季度采购金额20110 13406 33516第3季度采购金额21476 14318 35794第4季度采购金额19577 19577现金支出合计26637 30535 34882 33895 125949直截了当人工预算(表七)单位:元季度 1 2 3 4 全年甲产品估量生产量(件)820 1020 1180 1020 4040单位产品工时定额3 3 3 3 3(工时)直截了当人工工时2460 3060 3540 3060 12120总数(工时)单位工时工资率 4 4 4 4 4估量直截了当人工9840 12240 14160 12240 48480 成本总额乙产品估量生产量(件)525 775 975 750 3025单位产品工时定额5 5 5 5 5(工时)直截了当人工工时2625 3875 4875 3750 15125总数(工时)单位工时工资率 4 4 4 4 4估量直截了当人工10500 15500 19500 15000 60500 成本总额直截了当人工成本20340 27740 33660 27240 108980 合计制造费用预算(表八)单位:元变动性制造费用固定性制造费用间接材料8000 治理人职员资8096间接人工7600 折旧费16347修理费6000 办公费6500水电费7280 保险费5200其他3184 其他2000合计32694 合计38143直截了当人工工时总数27245 减:折旧16347付现成本21796 分配率=32694/27245=1.2各季数=21796/4=5449估量现金支出运算表(表九)单位:元季度 1 2 3 4 全年直截了当人工工时5085 6935 8415 6810 27245 甲产品2460 3060 3540 3060 12120乙产品2625 3875 4875 3750 15125变动性制造费用6102 8322 10098 8172 32694 甲产品2952 3672 4248 3672 14544乙产品3150 4650 5850 4500 18150固定性制造费用5449 5449 5449 5449 21796现金支出合计11551 13771 15547 13621 54490产品成本预算(甲产品)(表十)打算产量:4040件成本项目单位用量单价(元)单位成本总成本直截了当材料P材料3千克 4.0 12.0 48480 S材料2千克 5.0 10.0 40400 小计88880 直截了当人工3工时 4.0 12.0 48480 变动性制造费用3工时 1.2 3.6 14544 合计37.6 151904 加:在产品及自制半成品期初余额0 减:在产品及自制半成品期末余额估量产品生产成本151904 加:产成品期初余额3200 减:产成品期末余额4512 估量产品销售成本37065 150592产品成本预算(乙产品)(表十一)打算产量:3025件成本项目单位用量单价(元)单位成本总成本直截了当材料(Q材料)2千克 6.0 12.0 36300 直截了当人工5工时 4.0 20.0 60500 变动性制造费用5工时 1.2 6.0 18150 合计38.0 114950 加:在产品及自制半成品期初余额0 减:在产品及自制半成品期末余额0估量产品生产成本114950 加:产成品期初余额2100 减:产成品期末余额2850 估量产品销售成本38.07 114200期末存货预算(表十二)单位:元项目数量单价金额材料存货P材料1080千克 4.0 4320Q材料450千克 6.0 2700S材料720千克 5.0 3600小计10620产成品存货甲产品120件37.6 4512乙产品75件38.0 2850小计7362存货合计17982销售费用预算(表十三)单位:元变动性销售费用固定性销售费用销售佣金6100 治理人职员资7000办公费3400 广告费12000运输费7600 保险费6000其他1045 其他2400合计18145 合计27400估量产品销售成本264792分配率=18145/264792=0.068 各季数=27400/4=6850治理费用预算(表十四)单位:元费用项目金额公司经费4000工会经费1500董事会费2000无形资产摊销费700职工培训费800其他1000合计10000各季现金支付数10000/4=2500销售费用估量现金支出运算表(表十五)单位:元季度 1 2 3 4 合计估量产品销售成本49148 66198 83248 66198 264792 甲产品30118 37648 45178 37648 150592乙产品19030 28550 38070 28550 114200变动性制造费用3342 4501 5801 4501 18145 甲产品2048 2560 3072 2560 10240乙产品1294 1941 2729 1941 7905固定性制造费用6850 6850 6850 6850 27400现金支出合计10192 11351 12651 11351 45545现金预算(表十六)单位:元季度 1 2 3 4 全年期初现金余额4000 5563 5049 4842 4000加:销售现金收入84700 108559 140300 133950 467500现金收入合计88700 114113 145349 138792 471500减:现金支出直截了当材料26637 30535 34882 33895 125949直截了当人工20340 27740 33660 27240 108980制造费用11551 13771 15547 13621 54490销售费用10192 11351 12651 11351 45545治理费用2500 2500 2500 2500 10000所得税10067 10067 10067 10066 40267设备购置10950 6000 24000 28000 68950长期贷款利息900 900 900 900 3600投资者利润2000 2000 2000 2000 8000 合计95137 104864 136207 129573 465781现金余缺(6437)9249 9142 9219 5719筹资与运用银行短期借款12000 12000偿还银行借款(4000)(4000)(4000)(12000)支付借款利息(200)(300)(400)(900)期末现金余额5563 5049 4842 4819 4819估量损益表(表十七)××年度单位:元项目金额资料来源销售收入485000 表一减:产品销售成本(变动成本)264792 表十、十一变动性销售费用18145 表十三奉献边际202063减:固定性制造费用38143 表八固定性销售费用27400 表十三治理费用10000 表十四财务费用4500利润总额122020减:所得税(33%)40267净利润81753估量资产负债表(表十八)××年度12月31日单位:元项目期初期末资料(期末数)资产流淌资产货币资金4000 4819 表十六应收帐款31000 48500 表一(第四季度销售收入40%)存货13000 17982 表十二待摊费用---- 5600 估量数流淌资产合计48000 76901固定资产固定资产原价198699 267649 年初数+表十六“设备购置合计”减:累计折旧10000 26347 表八固定资产净值188699 241302固定资产合计188699 241302无形资产及递延资产无形资产1700 1000 按照无形资产摊销打算填列无形资产及递延资产合计1700 1000长期资产合计190399 242302 资产总计238399 319203 负债及所有者权益流淌负债应对帐款11000 13051 表六,第四季度采购金额×40%应对利润----- 9172 估量分配利润-已付利润(表十六)应对福利费3800 3800流淌负债合计14800 26023长期负债长期借款96000 10100 按照有关打算填列长期负债合计96000 10100负债合计110800 127023所有者权益实收资本100000 100000资本公积5799 5799盈余公积3800 11975 年初数+本期提取数未分配利润18000 74406所有者权益合计127599 192180负债及所有者权益总计238399 319203估量财务状况变动表(表十九)××年度单位:元流淌资金来源和运用金额流淌资金各项目的变动金额一、流淌资金来源81753 一、流淌资金本期增加数1、本年净利润1、货币资金819 加:不减少流淌资金的费用2、应收帐款17500和缺失(1)固定资产折旧16347 3、待摊费用5600 (2)无形资产摊销700 4、存货4982 小计988002、其他来源(1)增加长期借款5000(2)资本净增加额8175小计13175流淌资金来源合计111975 流淌资金增加净额28901二、流淌资金运用二、流淌负债本年增加数1、利润分配1、应对帐款2051(1)提取盈余公积8175 2、未付利润9172(2)应对利润17172小计253472、其他运用购置固定资产68950小计68950流淌资金运用合计94297 流淌负债增加净额11223三、流淌资金增加净额17678 三、流淌资金增加净额17678。

公司全面预算表格大全

预算表2 年度公司销售收入预算表

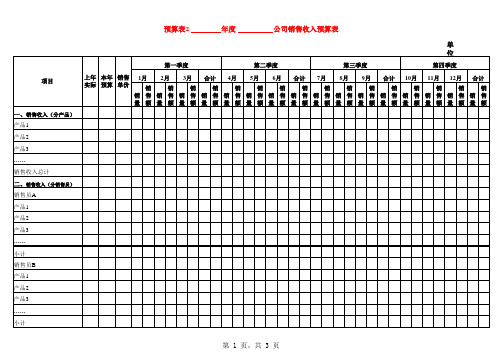

单

人:核批填表说明:

1、根据产品销售年度经

营目标值,参考上年同期

的销售量,预计预算编制

年度将会签订合同的产品

名称、销售量和销售金

额,并结合当年已签订跨

预算年度的合同中所列示

的产品的

名称、销售量和销售

金额,预测产品的名称、

销售量和销售金额,填写

本预算。

2、根据经分解的预算年度经营目标值和各产品销售计划,参考上年同期的销售量和第四季度产品销售收入预算,填写预计各月销售数量。

3、根据产品市场的价格波动趋势和市场部提供的最新市场价格,预测各种预计新签合同产品的各月销售单价、销售金额(单价×销售数量),并据此填写各种预计新签合同产品各月

的预计销售金额。

4、根据对各地区相应的客户历史付款记录、公司的客户信用管理政策及对未来市场的付款变动情况的预测等,预计销售货款的收款时间,并填写销售回款栏。

企业通用全面预算表格模板

企业通用全面预算表格模板表1: 20 X 4年利润预测分析表

表2:20X 4年总预算指标方案表

编制单位:A公司单位:人民币元

表3经营预算总表

表4.1部门预算分解表

编制单位:公司营销部20 XX年度单位:万元

表4.2部门预算分解表

编制单位:公司生产部20 XX年度单位:万元

表4.3部门预算分解表

表4.4部门预算分解表

表4.5部门预算分解表

XX

表4.6部门预算分解表

XX

表4.7门店预算分解表

表6:部门岗位人员定编表部门:

表7 :薪酬预算表

表&投资预算指标表

编制单位:A元

表9 :投资预算表

编制单位:A公司A门店单位:元

表10:投资现金流量分析表

编制单位:A公司单位:元

表11 :原材料米购预算表

表12:生产预算表

编制单位:元

表13:预算利润表

表14:年度现金流量预算表

编制单位:20 XX年度单位:元

表15:年度预算资产负债表

编制单位:20 XX年12月31日单位:元

表17 :预算完成比例分析表

编制单位:A公司20 XX年X月单位:元

表18 :现金流量差异分析表XX X

表19:终端竞争力分析表

编制单位:A公司20 XX年X月单位:元

表20:销售同比/环比增减表编制单位:

XX X

表22:月度预算分解表

编制单位:A公司X部门20 XX年X月单位:元

表24:月度现金流量预算表

编制单位:A 公司 20 单位:元

XX 年X 月。

abc公司财务报表

项目 流动负债: 短期借款 交易性金融负债 应付票据 应付帐款 预收帐款

5.55% 52.93%

1.73% 6.46%

22.30%

15.05%

-1.43% -11.74% 41.83%

-0.12% -2.27% 0.91%

-2.27%

-0.04% 0.61% -0.07% -0.07% -1.05% 14.00%

103552 58793

98107 38445

5445 20348

259870

212479

47391

26583 53851 9698

26968 61014 6838

-385 -7163 2860

4855 1935 1090 1130 99142 359012

4968

-113 1935 -219 -211 -3297 44094

资产负债表水平分析表 项目 流动资产: 货币资金 交易性金融资产 应收票据 应收帐款 预付帐款 期末数 38403 1232 38020 19870 期初数 24301 3026 26680 21920 变动情况 变动额 14102 -1794 11340 -2050

应收股利 应收利息 其他应收款 存货 一年内到期的非流动资产 其他流动资产 流动资产合计 非流动资产: 可供出售金融资产 持有至到期投资 投资性房地产 长期股权投资 长期应收款 固定资产 在建工程 工程物资 固定资产清理 无形资产 开发支出 商誉 长期待摊费用 递延所得税资产 其他非流动资产 非流动资产合计 资产总计

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

其中:集团调拨资金流出 内部利息流出 代垫集团费用流出 管理费流出

9、事业总部资金往来流出 10、偿还银行借款流出 11、项目投资流出 12、其他现金流出

本期净现金流 期末余额

1-9月实际

2011年度预计 10-12月预计

2011年度预计

6.1 资金收支预算

编制单位:ABC有限公司

项目

期初余额 本期现金流入小计

1、销售回款流入 2、对外融资借款流入 3、集团资金往来流入 4、事业总部资金往来流入 5、项目投资收益流入 6、其他现金流入

本期现金支出小计 1、采购流出 2、销售费用流出 3、管理费用流出 4、对外融资成本流出 5、研发项目流出 6、各项税费流出

2012 年度

2012年度预算

1月

2月

3月

4月

5月

6月

2012年度预算

7月

8月

9月

10月

11月

12月

金额单位:元 合计