项目资金投资估算表

项目投资估算及资金筹措计划

(表:6-3-5)开发期间税费一览表(单位:万元)

序号

类别

计算依据

交纳税额(万元)

1

配套设施建设费

2

建筑工程质量安全监督费

3

供水管网补偿费

住宅:元/T

商铺:元/T

住宅:

商铺:

4

供电用电负荷费

住宅:/户,/KVA

商铺:平方米,元/KVA

住宅:

商铺:

5

其他

6

物业管理基金

合计

(7)不可预见费。万元。

(8)开发成本。万元,

(3)住宅部分资金的投资利润率=%

本项目以上三个静态评价指标与房地产同行业相应指标比较,可以接受,故项目可行。

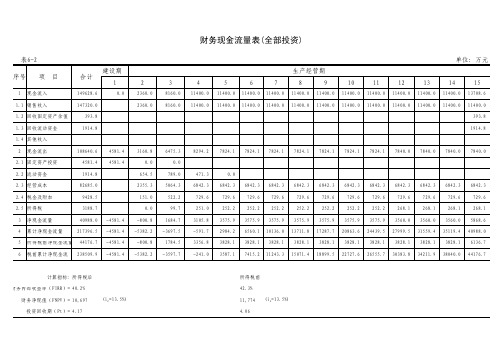

现金流量表与动态盈利分析

对本项目进行经济效益分析评价的主要依据是国家计委、建设部颁发的《建设项目经济评价方法与参数》,参照我国新的财会制度,结合房地产开发的实际情况,分别计算全部投资和自有资金的经济效益。由于本项目为租售并举的项目,所以要运用多个评价指标来进行项目评价,主要评价指标有:财务内部收益率(FIRR)、财务净现值(FNPV)及项目动、静态回收期等指标。评价指标的计算过程详见住宅全部投资现金流量表(表:6-5-5)、住宅部分自有资金现金流量表(表:6-5-7)

损益表与静态盈利分析

1、住宅部分损益表。

(表:6-5-4)住宅部分损益表(单位:万元)

旅游项目策划项目投资估算(1)

第二节 分类投资估算

❖ 一、建设投资(不含建设期利息)估算

❖ (一)估算步骤

❖ 分别估算各单项工程所需要的建筑工程费、设备及工器具购置费和 安装工程费。

(1) 在汇总各单项工程费用的基础上估算工程建设其他费用。 (2) 估算基本预备和涨价预备费。 (3) 加和求得建设投资(不含建设期利息)总额。

❖ (二)建筑工程费估算

第七章 项目投资估算

❖ 【内容提要】

❖ 在旅游项目策划中,项目的投资估算是进行经济效益分 析的前提条件,也是在策划阶段对项目投资总额进行初 步控制的重要参考指标。需要引起注意的是,目前不少 项目策划中投资估算部分未按照国家相关要求进行编制 ,且未达到相应的深度,造成后期在规划设计和工程设 计阶段前后出入较大,失去了该部分应有的参考和指导 作用。本章严格按照国家相关政策和法规要求,对投资 估算进行了全面介绍,并对在项目策划投资估算中遇到 的一些新课题,如国民经济评价、土地机会成本计算等 进行了案例说明。

(3) 为施工而进行的场地平整,原有建筑物和障碍物的拆除以及施工临时 用水、电、气、路和完工后的场地清理,环境绿化、美化等工作的费 用。

(4) 矿井开凿、井巷延伸、露天矿剥离,石油、天然气钻井,修建铁路、 公路、桥梁、水库、堤坝、灌渠及防洪等工程的费用。

❖ 2.估算方法

❖ 建筑工程费的估算方法有建筑工程投资估算法(以单位建筑工程量投 资乘以建筑工程总量)、单位实物工程量投资估算法(以单位实物工 程量投资乘以实物工程总量)和概算指标投资估算法。

或:各年应计利息=(上一年年末借款本息累计+本年借款额/2)×年利率( 按单利计算)

合计

❖ (七)基本预备费估算

❖ 基本预备费是指在项目实施中可能发生难以预料的支出,需要事先预 留的费用,又称工程建设不可预见费,主要指设计变更及施工过程中 可能增加工程量的费用。一般由下列三项内容构成。

项目投资估算与资金筹措

安装工程费估算表:

21

d、工程建设其他费估算,按各项费用科目的费率 或实际取费标准估算。

e、基本预备费估算,主要是设计变更及施工过程 中可能增加工程量的费用。 基本预备费=(建筑安装工程费+设备及工器 具购置费+安装工程费+工程建设其他费用)× 基本预备费率。 基本预备费率按国家与部门的有关规定约 8~15%。

I2= I1(P2/P1)n×f 其中:n——生产能力指数,根据不同类型项目的统

计资料确 定,0≤n≤1。 f——价格调整系数。

例:已知建设年产30万吨乙烯装置的静态投资为60000 万元,试估算拟建年产70万吨乙烯装置的静态投资 额(生产能力指数n=0.6,f=1.2)

31

练习:某拟建项目生产规模为年产B产品500万吨,根据统计资 料,生产规模为年产400万吨同类产品的企业工程费用为 3000万元,物价上涨指数为1.08,生产规模指数为0.7,则估 算拟建项目所需的工程费用。

练习:某拟建项目年产某种产品40万件。调查研究 表明,本地区年产该种产品20万件的同类项目的 固定资产投资额为1000万元,假定不考虑物价因 素的变动,则估算拟建项目的固定资产投资额。

30

2)生产规模指数估算法(生产能力指数估算法): ——根据已建成投产的项目或单一工程的投资资料,

来估算生产规模不同的同类项目或单一工程的工程 费用,计算公式为:

第三年利息:(300+18+600+74.16+400 × 1/2)×12% =143.06万元

所以,建设期贷款利息为=18+74.16+143.06 =235.22万元

28

2、扩大指标估算法(简单估算法或匡算法) ——套用原有同类项目的资产投资额来进行拟建项目建设投

投资估算与资金筹措

■注:由于是比较典型的的市场经营作用企业投资项目,故 可不做经济费用效益评价(国民经济评价)。

⑴单位生产能力估算法

~是根据同类项目单位生产能力所耗费的 建设投资额来估算拟建项目建设投资额的一种 估算方法。公式为:

单位生产能力: 单位产量生产能力, 如电站每千瓦发电能 力等。一般有行业粗 略标准。

式中:I2—拟建项目所需建设投资额;

I1—已有同类项目实际建设投资额;

X2—拟建项目生产规模(即设计生产能力);

路漫漫其修远兮, 吾将上下而求索

项目建设投资 流动资金

工程费用 其他费用 预备费用

建设期借款利息

建筑工程费 设备购置费 安装工程费 基本预备费 涨价预备费

㈠ 建设投资估算方法

1.类比估算法——扩大指标估算法 ~是套用已有同类项目的建设投资额,对拟建项目建设投资额进行 估算的方法。 ~又包括两种具体方法:单位生产能力估算法、规模指数估算法。

存货=外购原材料、外购燃料及动力+在产品+产成品:

① 外购原材料 燃料机动力

②

在产品=

年燃外料购及原 动材 力料 费+ 年 福工 利资 费+ 年 理修 费+制年造其费他用

在产品年周转次数

流动资金中

不应包含利润

③ 产成品=

折旧费、摊销费

路漫漫其修远兮,

吾将上下而求索

⑶现金需用量估算:项目流动资金中的现金是指货币资金,即企业

项目评估与项目融资 第八章项目的投资估算

进口设备购置费由进口设备货价、进口 从属费用及国内运杂费组成。

进口设备货价按交货地点和方式的不同, 分为离岸价(FOB)与到岸价(CIF)两种价 格。

进口从属费用包括国外运费、国外运输 保险费、进口关税、进口环节增值税、外 贸手续费、银行财务费和海关监管手续费。 国内运杂费包括运输费、装卸费、运输保 险费等。

➢ 海关监管手续费是指海关发生减免进口税或实行 保税的进口设备,实施监管和提供服务收取的手续 费。全额征收关税的设备,不收取海关监管手续费。

➢ 国内运杂费按运输方式,根据运量或者设备费金 docin/sundae_meng

应编制进口设备购置估算表,表9-3所示。

表9-3

进口设备购置费估算表

序 号

设备名称

表9-5 工程建设其他费用估算表 单位:万元序号Fra bibliotek费用名称

计算依据

费率或标准

总价

1

土地使用费

2

建设单位管理费

3

勘察设计费

4

研究试验费

5

建设单位临时设施费

6

工程建设监理费

7

工程保险费

8

施工机构迁移费

9

引进技术和进口设备其他费用

10

联合试运转费

11

生产职工培训费

12

办公及生活家具购置费

…

…

合计

docin/sundae_meng

docin/sundae_meng

进口环节增值税=(进口设备到岸价 × 人民币外汇牌 价 + 进口关税率+消费税) × 增值税率

外贸手续费=进口设备到岸价 × 人民币外汇牌价 × 外贸手续费率

银行财务费=进口设备到岸价 × 人民币外汇牌价 × 银行财务费率

工业项目投资估算及财务评价全套表格

2360.0 8160.0 11400.0 11400.0 11400.0 11400.0 11400.0 11400.0 11400.0 11400.0 11400.0 11400.0 11400.0 11400.0

393.8

1914.8

2106.8 2106.8

-2106.8

2857.2 7827.9 8081.1 7924.2 7924.2 7924.2 7924.2 7924.2 7924.2 7924.2 7940.2 7940.2 7940.2 7940.2

计算指标: 所得税后 财务内部收益率(FIRR)= 40.2%

财务净现值(FNPV)= 10,697 投资回收期(Pt)= 4.17

(ic=13.5%)

所得税前

42.3%

11,774 4.06

(ic=13.5%)

财务现金流量表(自有资金)

表6-3 序号

项目

合计

1 现金流入

149628.6

1.1 营业收入

311.1

311.1

311.1

311.1

311.1

330.7

330.7

330.7

330.7

94.8

154.8

155.5

155.5

155.5

155.5

155.5

155.5

155.5

165.3

165.3

165.3

165.3

1611.6 284.4 945.6

2630.9 748.7

3576.6

2644.1 1215.3 6220.6

236.7

2866.7 0.0

789.0 99.7

1692.3 285.7 283.1 267.9

水灾灾后重建项目可行性研究报告及解决方案

水灾灾后重建项目可行性研究报告目录第一章总论 (1)1.1 项目名称 (1)1.2 项目背景 (1)1.3 项目概要 (6)1.3.1项目建设性质 (7)1.3.2项目申报单位 (7)1.3.3项目建设单位 (7)1.3.4 项目建设地点 (7)1.3.5 项目建设内容与规模 (7)1.3.6 项目投资估算及资金来源 (8)1.3.7项目实施进度计划 (11)1.4 项目可行性研究 (11)1.4.1目建设的必要性 (11)1.4.2 项目建设可行性 (12)1.5 存在问题与建议 (13)第二章项目建设的背景与必要性 (15)2.1 项目建设的背景 (15)2.1.1 建立农村新型社区的重大意义 (15)2.1.2 **市在”7.18”特大洪灾灾情 (9)2.1.3**市**区在”7.18”特大洪灾严重受损 (10)2.1.4项目建设单位在”7.18”特大洪灾中受损严重 (11)2.2 项目建设的必要性 (17)第三章项目区基本情况 (18)3.1 项目所在区-**区基本情况 (19)3.2项目所在镇-**镇基本情况 (19)3.2.1 拟建的**社区基本情况 (15)第四章项目建设地址及建设条件 (22)4.1建设地址 (22)4.2建设条件 (22)4.2.1区位条件 (22)4.2.2自然条件 (22)4.2.3社会经济条件 (23)4.2.4交通运输条件........................................................ ........................................................... ..234.2.5 建筑施工条件 (24)第五章建设方案及建设规模 (25)第六章项目实施进度计划 (29)6.1进度计划编制依据` (29)6.2项目进度计划 (29)第七章投资估算与资金筹措 (30)7.1投资估算 (30)7.2资金筹措 (30)第八章项目的组织与管理AZA (30)8.1项目组织 (30)8.2项目管理 (31)8.2.1工程建设管理 (31)8.2.2资金管理 (32)第九章工程招标方案 (32)9.1招标范围 (32)9.2招标组织形式 (32)9.3招标方式 (33)9.4投标人资格确认 (33)9.5招投标程序 (33)9.6中标与招标备案 (33)9.7招投标监督 (34)第十章工程建设环境影响分析 (34)10.1 项目区域环境现状 (34)10.2 工程环境影响 (34)10.3 减缓工程环境影响的对策 (35)10.4 环境影响评价 (36)第十一章社会效益分析 (37)11.1促进灾区经济和人们生活的恢复和进一步发展 (37)11.2保障灾后社会稳定 (37)第十二章可行性研究结论 (38)12.1 该项目建设的必要性 (38)12.2 该项目建设的可行性 (38)12.3 结论及建议 (38)总论1.1 项目名称:**区**社区灾后重建项目1.2 项目背景2017年7月15日以来至18日期间,**江上游出现强降雨过程,18日18时,**电站最大入库出现50年一遇洪水,流量达25537m3/s,是**电站1989年运行以来的最大入库流量。

项目总投资估算表

三、物流中心建设项目投资估算1.物流中心建设项目投入总资金估算汇总表表1 项目总投资估算表单位:万元投资项目投资计划备注1 建设投资 61001.1 房屋建造工程费 26681.1.1 物流信息大楼 5901.1.2 驾驶员之家 6751.1.3 物流商务区 6751.1.4 大型物资仓储及加工区 4251.1.5 配送中心 3031.2 设备购置费5101.2.1 信息设备购置 2001.2.2 办公及生活用家具购置 601.2.3 装卸运输设备购置 2501.3 工程建设及其它费用 14001.3.1 征地费 1050 70000 元/亩1.3.2 拆迁、津贴费 101.3.3 建设单位管理费 801.3.4 勘察设计费 1201.3.5 水电增容费 601.3.6 质量监理及其它费用 801.4 总图工程 11901.5 豫备费用 3322 铺底流动资金 4073 总计65072.物流中心建设项目流动资金估算表表1 项目流动资金估算表单位:万元序号项目2022 2022 2022 2022 2022 20221 流动资产415 821 821 821 821 821 1.1 应收帐款400 800 800 800 800 8001.2 现金15 21 21 21 21 212 流动负债8 17 17 17 17 172.1 对付帐款8 17 17 17 17 173 流动资金(1-2) 407 805 805 805 805 8054 流动资金本年增加额407 398 0 0 0 0表2 项目流动资金估算表续表单位:万元序号项目2022 2022 2023 2024 20251 流动资产821 821 821 821 8211.1 应收帐款800 800 800 800 8001.2 现金21 21 21 21 212 流动负债17 17 17 17 172.1 对付帐款17 17 17 17 173 流动资金(1-2) 805 805 805 805 8054 流动资金本年增加额0 0 0 0 0表3 项目营业收入及税金估算表单位:万元序号项目2022 2022 2022 2022 2022 2022 1 营业收入2400 4800 4800 4800 4800 4800 1.1 信息咨询服务收入1500 3000 3000 3000 3000 3000表4 项目销售收入及税金估算表续表单位:万元序号 项目1 营业收入1.1 信息咨询服务收入1.2 餐饮住宿及其他收入1.3 仓储收入1.4 吊费收入2 营业税金及附加2.1 营业税(5%)2.2 城市维护建设税(1%)2.3 教育费附加(3%)三、物流中心建设项目成本费用估算表5 总成本费用估算表单位:万元项目经营成本1.2 餐饮住宿及其他收入 480 960 960 960 960 960 1.3 仓储收入 215 430 430 430 430 430 1.4 吊费收入 205 410 410 410 410 410 2 营业税金及附加124.8 249.6 249.6 249.6 249.6 249.6 2.1 营业税(5%) 120 240 240 240 240 240 2.2 城市维护建设税(1%) 1.2 2.4 2.4 2.4 2.4 2.4 2.3 教育费附加(3%)3.67.27.27.27.27.220224800 3000 960 430 410 249.6 240 2.4 7.220224800 3000 960 430 410 249.6 240 2.4 7.220244800 3000 960 430 410 249.6 240 2.4 7.220254800 3000 960 430 410 249.6 240 2.4 7.220234800 3000 960 430 410 249.6 240 2.4 7.2序号12022 8102022 8102022 4602022 8102022 8102022 8101.1 营业费用150 200 200 200 200 2001.2 管理费用200 300 300 300 300 3001.3 燃料动力费100 200 200 200 200 2001.4 维护费100 100 100 100 1001.5 其它10 10 10 10 10 102 折旧费349 349 349 349 3491+2 总成本费用460 1159 1159 1159 1159 1159表6 总成本费用估算表续表单位:万元序号项目2022 2022 2023 2024 20251 经营成本810 810 810 810 8101.1 营业费用200 200 200 200 2001.2 管理费用300 300 300 300 3001.3 燃料动力费200 200 200 200 2001.4 维护费100 100 100 100 1001.5 其它10 10 10 10 102 折旧费349 349 349 349 3491+2 总成本费用1159 1159 1159 1159 1159四、物流中心建设项目财务评价报表1.物流中心建设项目财务现金流量表表7 项目财务现金流量表单位:万元序号项目2022 2022 2022 2022 2022 2022 1 现金流入2400 4800 4800 4800 4800 48001.1 营业收入2400 4800 4800 4800 4800 4800 1.2 回收固定资产余值1.3 回收流动资金2 现金流出7545 2305 1907 1907 1907 1907 2.1 固定资产投资61002.2 流动资金407 398 0 0 0 0 2.3 经营成本460 810 810 810 810 810 2.4 营业税金及附加125 250 250 250 250 2502.5 所得税454 848 848 848 848 8483 净现金流量(1-2) -51452495 2893 2893 2893 28934 累计净现金流量-5145-2651242 3135 6027 89205 所得税前净现金流量-46913342 3740 3740 3740 37406 所得税前累计净现金流量-4691-13492391 6132 9872 136137 净现金流量折现-46782062 2173 1976 1796 16338 累计净现金流量折现-4678-2616-4431533 3329 49629 所得税前净现金流量折现-42652762 2810 2555 2322 211110 累计税前净现金流量折现-4265 -1503 1308 3862 6185 8296表8 项目财务现金流量表续表单位:万元序号项目2022 2022 2023 2024 20251 现金流入4800 4800 4800 4800 82121.1 营业收入4800 4800 4800 4800 48001.2 回收固定资产余值26081.3 回收流动资金8052 现金流出1907 1907 1907 1907 19072.1 固定资产投资2.2 流动资金0 0 0 0 02.3 2.42.5345所得税前累计净现金流6量净现金流量折现累计净现金流量折现所得税前净现金流量折2507现累计税前净现金流量折11961 现2.物流中心建设项目损益和利润分配表表9 项目损益和利润分配表单位:万元序号 项 目1 营业收入2 营业税金及附加3 总成本费用4 利润总额(1-2-3)5 所得税6 税后利润(4-5)7 可供分配利润7.1 赢余公积金7.2 未分配利润经营成本营业税金及附加所得税净现金流量(1-2)累计净现金流量所得税前净现金流量 810250848289314705374021093134977961745 8102508482893204903740285741115101381442 810250848289317598374024834122790231586 810250848289311812374017353148464461919 81025084863052679571533572722101234820224800 250 1159 3391 848 2543 2543 254 228920224800 250 1159 3391 848 2543 2543 254 228920224800 250 1159 3391 848 2543 2543 254 228920224800 250 1159 3391 848 2543 2543 254 228920224800 250 1159 3391 848 2543 2543 254 228920222400 125 460 1815 454 1361 1361 136 122578910216 1749614989 13547 10表10 项目损益和利润分配表续表单位:万元表 11 物流中心建设项目投资评价指标指标 所得税后 所得税前财务内部收益率 53.24% 75.98% 财务净现值 12347.64 17495.94静态投资回收期 2.92 2.36 动态投资回收期 3.22 2.53投资净利率41.18%项 目营业收入营业税金及附加总成本费用利润总额(1-2-3)所得税税后利润(4-5)可供分配利润赢余公积金未分配利润累计未分配利润 20244800 250 11593391848 2543 2543 254 2289 2182620254800 250 11593391848 2543 2543 254 2289 2411520224800 25011593391848 2543 2543 254 22891495920224800 250 11593391848 2543 2543 254 2289 1724820234800 250 11593391848 2543 2543 254 2289 19537序号12 34567 7.17.2 8累计未分配利润10381 126708092 5803 3514 1225 8。

总投资估算表

五、不确定分析 ..................................................... 错误!未定义书签。

第十章结论............................................................ 错误!未定义书签。

附表:附表1 《总投资估算表》附表2 《流动资金估算表》附表3 《投资计划与资金筹措表》附表4 《投资指标表》附表5 《总成本费用估算表》附表6《达产年原材料、动力、燃料成本估算表》附表7 《固定资产折旧估算表》附表8 《无形资产及递延资产摊销估算表》附表9 《销售收入、销售税金及附加费用估算表》附表10 《损益表》附表11 《财务现金流量表(全部投资)》附表12 《资金来源与运用表》附表13 《资产负债表》附表13 《主要财务经济指标》附表15《敏感性分析表(税前)》第一章总论一、概述1、项目名称年产4.5万吨生物质秸秆固体成型燃料建设项目2、项目建设单位安徽鼎梁生物能源科技开发有限公司3、项目实施单位安徽鼎梁生物能源科技开发有限公司4、项目建设地点安徽省广德经济开发区5、项目法人代表梁念喜二、项目建设单位简介1、概况安徽鼎梁生物能源科技开发有限公司坐落在安徽省广德经济开发区。

公司成立于2009年3月,是一家集科技与生产为一体、多头并进,专门从事生物质燃料生产和研发生物质颗粒机械设备、并开发新型全自动生物质锅炉的高科技新型企业。

公司注册资本金1000万元,占地面积30亩,建筑面积约10000平方米,拥有员工80余人,其中高级人才10余人。

公司在自行研制新一代生物质颗粒机及全自动生物质锅炉的基础上,引进德国、韩国及瑞典等国的先进技术,从而使公司生物质颗粒机及生物质燃料的生产能力大幅度提高,可形成年生产生物质颗粒机2000余台生产规模。

公司重视自主知识产权工作,不断研发新产品、新技术,现已获国家专利10余项,使得生物质颗粒机及全自动生物质锅炉产品的质量及技术水平居全国首位。

投资估算及资金筹措

27

费

项目

3

前期 论证

万元

390774

费

环境

4

影响 评价

万元

390774

费

工程

5

勘察 设计

万元

390774

费

施工

6

图设 计审

万元

390774

查费

招标

7 代理 万元 390774

费

工程

造价

8 咨询 万元 390774

服务

费

工程

9

建设 监理

万元

390774

费

城市

10

建设 配套

万元

费

290元/m2

(4)建设期贷款利息 24,948.00 万元,占项目 总投资的4.16%。

详见保税区工程投资估算表17-1。

1.2 资金筹措

综合保税区工程项目总投资为 600,076.99 万 元,资金来源渠道为:

1. 项目业主自有资金 180,076.99 万元,占工程 总投资的30.01%;

2. 商请银团贷款 420,000.00 万元,占工程总投 资的69.99%。

1500 21,750.00

-

标准

3.2

厂房 (网

m2

155000

1400 21,700.00

-

内)

标准

3.3

厂房 (网

m2

250000

1750 43,750.00

-

外)

生活

配套

3.4 区 m2 300000

2100 63,000.00

-

(网

外)

海关

4

监管 设施

工程

充电桩项目投资测算报告表

充电桩项目投资测算报告表一、项目提出的理由当前时期是可以大有作为、必须奋发有为的重要战略机遇期,是实现弯道取直、后发赶超的最关键时期,是脱贫攻坚、同步小康的决胜时期。

从国际国内看,和平与发展仍然是时代主题,新一轮科技革命和产业变革蓄势待发,发展中国家群体力量继续增强,国际力量对比逐步趋向平衡;同时,国际金融危机深层次影响在相当长时期依然存在,全球经济贸易增长乏力,外部环境中不稳定不确定因素增多。

全国物质基础雄厚、人力资本丰富、市场空间广阔、发展潜力巨大,经济发展方式正在加快转变,新的增长动力正在孕育形成,经济长期向好的基本面没有改变,同时也进入以速度变化、结构优化、动力转换为主要特点的新常态,面临着新的困难和挑战。

综合分析,国内外大环境对我省发展总体有利;国家实施“一带一路”、长江经济带、区域协同发展等区域发展战略,为扩大国际国内开放合作创造了有利条件;国家实施大数据和网络强国等战略,为我省弯道取直、后发赶超创造了宝贵契机;国家实施精准扶贫精准脱贫,为我省打好扶贫开发攻坚战提供了政策支撑;国家加快补齐发展短板,为缩小与全国差距带来了重要机遇;国家实施新一轮西部大开发战略,为完善现代基础设施、构建现代产业体系、发展社会事业等提供了良好条件。

经过“十二五”时期持续快速发展,工业化、城镇化进入加速发展阶段,基础条件日益改善,发展环境不断优化,资源红利、生态红利、劳动力红利、政策红利、改革红利正在叠加释放,区域上下团结奋进、干事创业的激情空前高涨,这些积极因素为同步全面建成小康社会创造了有利条件。

同时,也要清醒地看到,受国内外宏观经济环境的传导影响,一些长期积累的发展性矛盾、结构性矛盾、体制性矛盾逐步显现出来,保持经济持续快速增长面临很大挑战。

主要是:贫困人口多、贫困面大、贫困程度深,脱贫攻坚任务艰巨,全省90%以上的贫困人口、贫困乡镇和贫困村处于集中连片地区,都是难啃的“硬骨头”,要实现全部脱贫困难不小;经济下行压力仍然较大,企业盈利能力下降,市场预期不稳、信心不足,大企业投资意愿不强,中小企业经营困难,要保持经济持续快速增长、加快做大经济总量、提高人均水平、缩小与全国的差距难度增大;产业结构不合理、资源开发利用水平不高、经济发展方式粗放,转型升级步伐缓慢,大部分传统产业企业生产技术水平不高、核心竞争力不强,新兴企业规模普遍偏小,对经济增长的贡献有限,去库存、去产能、补短板的任务非常繁重;实体经济特别是中小微企业融资难、融资贵问题普遍存在,加之劳动力、土地成本持续上升,物流成本居高不下,降成本的任务艰巨,政府债务率不断攀升,财政金融风险加大,去杠杆的压力不小;城乡发展差距大,区域发展不平衡,社会事业发展滞后,公共产品和公共服务供给不足,民生保障兜底还不牢,公共安全、生态环境、社会信用等方面仍存在不少问题和风险,改善民生和维护稳定任务依然艰巨;政府职能转变还不到位,一些干部能力和素质不高,不同程度存在着不作为、慢作为、乱作为、为政不廉等问题,提升能力、转变作风、惩治和预防腐败任务依然繁重。

城中村改造项目投资估算与资金筹措

城中村改造项目投资估算与资金筹措1.1 投资估算1.1.1 编制范围本项目位于市清城区,拆迁征地总面积为418.3亩(278868.83m2),安置区建筑面积259278.67 m2,安置农民650户;农贸市场建筑面积:27600m2;小学建筑面积:10586m2;幼儿园建筑面积:1530m2;道路改造面积:1350m×30m;水渠面积:900m×11.85m;商品房建筑面积:898730.41m2。

安置区建设分二期进行:安置区一期建设工程为:新二村、新三村(4#、5#、6#楼),建筑面积64646.64 m2。

其中:4#楼建筑面积:13894.38m2;5#楼建筑面积:15092.11 m2;6#楼建筑面积:28813.89 m2;地下室建筑面积:6846.26 m2。

安置区二期建设工程为: 新四村(7#、8#、9#、38#楼),建筑面积50005.54 m2。

其中:7#楼建筑面积:13688.96 m2;8#楼建筑面积:17040.30m2;9#楼建筑面积:13447.11m2;38#楼建筑面积:505.58m2;地下室建筑面积:5172.95m2;新四村区内的道路2038.42 m2及绿化3067m2。

新一村(12#、13#楼),建筑面积16734.10 m2。

其中:12#楼建筑面积:8068.16m2;13#楼建筑面积:6166.10m2;地下室建筑面积:2491.80m2。

31#楼建筑面积:17413.73m2、32#楼建筑面积:33731.03m2、33#楼建筑面积:59630.83m2。

总建筑面积:182515.23m2。

道路改造面积:1350m×30m;水渠面积:900m×11.85m;新二、三村区内道路3722 m2及绿化3046m2;新十一村区内道路7268m2及绿化5946m2。

商品房开发区建设工程分三期滚动开发:商品房开发区一期开发工程:新十一村建筑面积合计107633.8 m2,农贸市场建筑面积:27600m2等,总计135233.80m2等,道路30313m2及绿化24801m2。

项目总投资估算表

项目总投资估算表项目名称:XXX项目项目背景和目标:XXX项目旨在建设一座现代化的以产业园为核心的综合性发展项目。

项目地点位于XXX市,总占地面积XXX平方米。

项目旨在引入高新技术产业,促进当地经济发展,并提供良好的工作、生活和学习环境。

项目规模和建设内容:1.建设一座现代化产业园:包括研发中心、办公楼、工业区、物流区等配套设施。

2.建设商业文化区:包括商业综合体、文化娱乐设施、公园绿地等配套设施。

3.建设居住小区:为项目员工及其家属提供舒适的居住环境。

投资分析和预算:1.建设投资:-建设资金:XXX万元-土地购置:XXX万元-建设费用:XXX万元-设备购置:XXX万元-其他费用:XXX万元2.运营资金:-开展市场推广活动的费用:XXX万元-运营初期员工工资和福利支出:XXX万元-物业管理费用:XXX万元-其他日常运营费用:XXX万元-自筹资金:XXX万元-银行贷款:XXX万元-政府补贴:XXX万元-合作伙伴投资:XXX万元4.投资回报:-预计项目建成后,年产值达到XXX万元。

-预计项目运营后,每年净利润达到XXX万元。

-预计项目回报期为X年。

项目风险分析:1.政策风险:政府政策的变化可能会对项目的建设和运营产生影响。

2.市场风险:高新技术产业市场需求的不确定性可能会影响项目运营的盈利能力。

3.资金风险:资金筹措困难或成本增加可能会影响项目的正常运行。

4.管理风险:项目管理不善或人员不稳定可能导致项目运营出现问题。

总结:XXX项目是一项具有良好发展前景的综合性发展项目。

通过科学合理的投资估算和风险分析,我们将确保项目的顺利建设和运营,并为当地经济发展做出积极贡献。

同时,我们将积极寻求合作伙伴和政府的支持,以确保项目的成功实施。

项目总投资估算及资金来源表

项目总投资估算及资金来源表

附表:项目总投资估算及资金来源表

填表说明:

1、根据项目实际情况按照本表格式填报。

2、本表所列建设内容按照可行性研究报告编制内容与深度要求的规定填写。

3、工程建设其他费用的总比例不超过工程建设费的5%。

4、基本预备费按表中一至二项之和的3%至5%计取;项目建设总投资为一至三项之和。

附表:单项工程综合投资估算及资金来源表

注: 1、根据项目实际情况按照本表格式填写。

2、本表建设内容参照可行性研究报告编制内容与深度要求填写。

附表:项目仪器设备投资估算及资金来源表。

食品加工项目投资测算报告表

食品加工项目投资测算报告表一、背景分析拓展经济发展新空间。

紧紧抓住转变经济发展方式的窗口期,释放新需求,创造新供给,用发展新空间培育发展新动力,用发展新动力开拓发展新空间。

优化市域发展空间。

明确发展定位,更好促进各板块形成统筹联动、合理分工、各具特色、功能衔接的融合发展格局,提升城市整体发展能级。

加强市级统筹,制定全市产业布局规划,引导重大项目向重点园区集聚、特色产业向特色园区集聚,实现布局优化、错位竞争、特色发展。

拓展产业发展空间。

推广新型孵化模式,发展众创、众包、众扶、众筹空间。

发展天使、创业、产业投资,探索多元化方式建立产业基金。

深入推进“个转企、小转规、规转股、股转市”,支持更多优质企业上市挂牌,鼓励企业通过资本运作做强做大。

推进产业跨界融合发展,推动一二三产相互渗透、跨界融合,催生更多新产品、新业态、新商业模式。

加快推进“制造+智能”“制造+网络”“制造+服务”,让融合发展成为制造业转型升级的新路径。

实施“互联网+”行动计划,发展分享经济,促进互联网和经济社会融合发展。

大力培育网络服务平台,提高平台的集聚效应和市场价值,推进数据资源开放共享。

提升产品价值空间。

弘扬“工匠精神”,推动“精致生产”,施行“精益管理”,专注质量、品牌和标准建设,加强知识产权保护,加快名品名牌培育,以质量和品牌提升增强有效供给能力,实现产品由价格竞争向质量竞争、品牌竞争转变。

加强产业集群区域品牌建设,以品牌塑造产业形象,推动发展迈入品牌时代,努力建设“质量强市”示范城市。

全面提升开放水平。

抢抓国家“一带一路”重大开放机遇,做到对内对外开放齐抓,努力形成全方位、多领域、深层次的开放格局。

加快开放型经济转型升级。

着力推动开发区转型发展,主攻高端人才、高端技术、高端产业的集聚和培育,充分发挥主阵地作用,使其成为先进制造业基地和产业技术创新中心建设的主要载体。

形成对外开放新机制。

完善法治化、国际化、便利化的营商环境,健全有利于合作共赢并与国际贸易投资规则相适应的体制机制。

工程投资估算表格

工程投资估算表格

工程投资估算表格是一个重要的工具,用于对建设项目的投资进行全面、准确的估算和预测。

●以下是一个简单的工程投资估算表格示例,供参考:

●这个表格具有以下用途:

1.确定项目的投资规模:通过估算表格中的各项费用,可以确定项目的总投资

规模,这对于项目的资金筹措和资金管理具有重要的意义。

2.确定项目的资金来源:通过分析表格中的资金来源,可以制定项目的资金筹

措计划,帮助项目方及时获取所需的资金,保证项目的顺利实施。

3.为项目的实施提供依据:通过表格中的投资规模和投资方案的确定,可以合

理安排项目的实施计划和工作内容,为项目的各项工作提供指导。

4.决策依据:工程投资估算表格为企业和金融机构提供了决策依据,可以对项

目计划书的合理性进行解释,并对相应的标准指标做出规划。

5.方案对比:通过表格中的多种方案对比,可以选出最适合的优化方案,从而

投入实践。

总之,工程投资估算表格是建设项目中不可或缺的一部分,能够帮助项目方全面了解项目的投资需求、制定合理的资金计划、为项目的顺利实施提供保障。

充电桩项目投资测算报告表

充电桩项目投资测算报告表一、项目背景(一)持续扩大有效投资继续发挥投资对增长的关键作用,注重优化投资结构,以重点项目为牵引,加大基础设施、生态保护、基本公共服务、产业升级、新型城镇化等领域的投入,带动产业供给侧结构性改革,大幅增强省内投资品的供给能力,着力解决我省投资率高、但综合投资拉动效应不够的问题,形成对经济可持续增长的有力支撑。

积极争取国家支持,整合利用好地方财政资金,更好发挥政府投资的杠杆撬动作用,完善基础设施等投融资平台功能,组建旅游、扶贫等若干专业化投融资平台,继续以市场化方式筹集专项建设基金。

更好发挥民间投资的作用,探索基础设施等实物资产证券化,发展各类投资公司和产业基金,鼓励股权众筹、风险投资、天使投资等发展。

推进债券品种创新,扩大各类中小企业债券融资规模。

推广政府和社会资本合作(PPP)模式,切实落实在财政、金融、税收等方面支持民间投资健康发展的政策,加快推进民间资本、金融资本与政府投资的有效合作。

研究建立银行、证券、保险和各类社会资本的合作对接机制。

(二)着力扩大消费规模提高有效供给能力,通过创造新供给、提高供给质量,扩大消费需求。

加快消费结构升级,优化消费环境,积极培育新型消费、扩大传统消费,发展新的消费模式,形成消费和供给良性互动、需求升级和产业升级协同共进的格局。

着力抓好本地消费品的生产和销售,提高质量和市场占有率。

认真落实鼓励消费的各项政策,加快消费性服务业发展。

增加中高端教育、医疗、文化、体育等服务供给。

引导汽车等大宗消费,落实小排量汽车、新能源汽车税收优惠政策。

积极培育网络购物、绿色出行、社会养老、医疗保健等新兴消费热点和消费方式,提升消费层次,引导消费向智能、绿色、健康、安全方向转变。

加强市场价格监管,保持投资品和消费品价格总水平基本稳定。

(三)促进出口稳定增长实施优进优出战略,优化品种结构和市场结构,扩大新能源、新材料、特色轻工、农畜加工和文化产品出口规模,增加出口产品的科技含量和附加值,培育以技术、标准、品牌、质量、服务为核心的对外经济新优势,提高特色优势产品竞争力和国际市场占有率,推进能源、装备制造、特色轻工等产业的国际合作。

充电桩项目投资测算报告表

充电桩项目投资测算报告表一、项目建设背景坚持深化改革。

坚持全面深化改革体制机制,以制度创新为核心,积极推进供给侧改革,着力破除阻碍我市工业转型升级体制积弊、激发创新创业活力,激发发展新动力。

坚持创新驱动。

坚持以创新促转型、以创新带升级,加大创新支持力度,优化创新创业环境,切实提高自主创新、集成创新、引进消化吸收再创新能力,将创新打造成工业提档升级源动力。

坚持项目带动。

坚持投资拉动扩大工业经济总量,加强对产业拉动力强、税源潜力大、环境友好型项目的筛选和扶持,加强对智能化、绿色化技术改造项目的支持,夯实工业转型升级基础。

坚持对外开放。

坚持全面推进全方位、多层次、宽领域对外开放,着力构建开放型工业经济体系,积极营造优质、高效发展环境,充分利用“两种资源、两个市场”,培育工业发展新活力。

坚持两化融合。

坚持以工业化带动信息化、以信息化促进工业化,充分发挥新一代信息技术集聚要素、提质增效升功能,着力推动信息技术与工业深度融合,积极培育“互联网+工业”的升级发展新模式。

坚持绿色共享。

坚持倡导绿色低碳生产模式,支持工业企业开展节能环保改造,研发环保型产品,促进经济效益与生态效益的有机统一,实现发展成果人民共享。

中国电动汽车百人会(China EV100)与国际环保公益组织自然资源保护协会(NRDC)在北京联合发布《中国充电服务市场如何健康发展》研究报告。

报告显示,目前我国充电基础设施仍有较大缺口,整体充电服务市场发展空间巨大。

报告预测:“十三五”期间充电桩“设备+裸站”的市场规模将超300亿元;到2020年充电服务费市场空间约100亿元;围绕大数据应用、汽车销售、广告收入的充电运营增值服务市场规模将超20亿元。

得益于政策和市场的双重刺激,我国成为全球充电基础设施保有量第一大国,有力地支撑了电动汽车的推广应用。

尽管我国电动汽车充电基础设施产业形成了一定的先发优势,但产业发展的基础还不牢固。

报告认为,促进充电服务市场可持续发展需要解决五大痛点:包括充电基础设施结构性供给不足、收取充电服务费的单一模式盈利困难、充电基础设施建设难度较大、充电设备质量参差不齐和充电服务体验有待改进等。