论-三大运营商一季度现新格局:收入增幅全部下降

2022年4月中国电信、中国移动、中国联通三大运营商用户发展情况

用户发展情况

1.中国联通用户规模增长9.3%至15.8%

中国联通用户规模及市场占比 中国联通是中国三大电信运营商之一,其用户发展情况对于整个中国电信行业的发展具有重要意义。以下是关于中 国联通用户规模及市场占比的详细内容。 截至2021年底,中国联通的移动用户数达到了2. 5亿户,同比增长了9. 3%。在三大运营商中,中国联通的用户规 模排名第二,仅次于中国移动。同时,中国联通的移动用户市场占有率也达到了15. 8%,同比增长了0. 8个百分点。

中国联通三大运营商用户发 展情况

中国联通用户规模居三大运营商之首

中国联通用户规模及市场占比

中国联通是中国三大电信运营商之一,其用户发展和市场占比一直是人们关注的焦点。以下是中国 联通用户规模及市场占比的三个方面内容:

中国联通自成立以来,一直致力于扩大用户规模。根据中国通信管理局的数据,截至2022年底,中 国联通的用户数已达到约9.5亿,其中包括移动用户、固定宽带用户和物联网用户等。相比之下,中 国电信的用户数为约9.6亿,中国移动的用户数为约15.6亿。

2. 网络覆盖:中国联通在网络覆盖方面具有明显的优势。作为 最早引入5G技术的运营商之一,中国联通已经在许多城市建立 了5G基站,覆盖了更多的区域。此外,其信号质量也优于竞争 对手,为用户提供了更好的通信体验。 3. 服务质量:中国联通以其优质的服务获得了用户的广泛认可。 从客户服务到业务办理,中国联通都致力于提供高效、便捷的 服务。此外,中国联通还通过推出各种优惠活动来吸引用户,

此外,根据工信部发布的2022年通信业统计公报显示,中国电信业用户规模持续增长,移动电话用户规模达 16.43亿户,其中5G用户达5.61亿户;物联网终端用户达1.86亿户。 从市场份额来看,根据工信部的数据显示,2022年中国电信、中国移动、中国联通三大运营商的市场份额分别 为:

浅谈新形势下运营商的市场发展思考

浅谈新形势下运营商的市场发展思考摘要通信行业进入5G时代,在业务同质化和携号转网全面放开的背景下,三大运营商还被要求高质量发展。

在数字经济高质量发展的时代,运营商在积极建设智慧中国、数字中国的同时如何提质增效?如何完成收入的逐年增长?随着互联网大数据时代的来临,通信行业模糊化,跨界运营已经不再陌生,运营商的竞争不再是行业内的竞争,而是打破行业的全业务竞争,与互联网企业相比运营商优略各有。

以5G+行业+应用为基础,从政企市场、家庭市场、个人市场三个条线着手,从大处着眼,从细处着手,转变思路创新求变。

关键词提速降费、高质量发展、转型创收、5G数智化一、通信业发展现状分析当下增量市场基于饱和,存量市场竞争异常激烈,三大运营商在终端销售、携号转网应对、存量客户保拓、渠道拓展管理、政企业务拓展、双卡融合发展、产品融合营销等方面面临较大的挑战。

在互联网车轮的碾压下,线下客户流失严重,线上业务寥寥无几,运营商传统的经营思维受到了互联网技术冲击。

线上销售和数字化营销的滞后一定程度上影响了三大运营商5G时代的转型发展。

(一)收入空间压降首先从2017年国家逐年推出取消长漫、提速降费、成本压降到高质量发展等一系列政策方针使得运营商盈利进一步压缩;其次2019年5G正式商用后,三大运营商在5G基站等基础建设上成本投入进一步加大,双向收紧使得运营商收入增幅空间受到压降。

(二)用户维权与行业管控为维护客户权益,从国家民法层面、从通管局管控层面多次下发客户信息安全、不知情定制、升级投诉等管理、处罚规定,从上到下重视和监管,禁止了运营商粗放营销模式和不规范业务办理,为消费者放心消费提供保障。

其次客户消费维权意识逐年提高也加强了对运营商及合作渠道的监督与检验,使其有所为有所不为。

(三)产品同质与不足暂时从个人市场来看,运营商收入增长点之一是增值应用方面,但运营商间行业产品同质化严重,与互联网企业的产品相比缺少了灵活与创新。

以中国移动目前推广的会员权益产品来说,难点1:会员权益趋同性加强,难以满足用户个性化需求。

三大运营商业绩出炉电信业未来竞争主体将趋于多元化

三大运营商业绩出炉电信业未来竞争主体将趋于多元化我国的三大电信运营商分别是移动、联通和电信,随着市场竞争的日益激烈,三大运营商也都在不断利用各种手段抢占市场,各大运营商的经营情况可以从2022年的业绩报告中表现出来,下面是对2022年我国电信运营商的经营情况总结分析。

中国移动披露了其2022年度业绩,这意味着三大运营商2022年业绩全部出炉。

中新网IT频道梳理相关数据发现,营收增长呈下滑趋势、盈利能力下降、用户增长幅度下滑成为目前三大运营商普遍面临的问题。

对此,三大运营商均表示,受电信业营改增实施等诸多影响。

专家认为,电信业人口红利已经消失,未来电信业新增用户增长空间还会变窄,三大运营商主要精力会成为经营存量用户,步入“存量竞争”时代。

三大运营商2022年度业绩均已出炉。

财报显示,中国移动去年营收6414亿元,同比增长1、8%;净利润1093亿元,净利同比下滑10。

2%;中国联通去年营收2846。

8亿元,同比下滑3、5%,净利润120。

6亿元,同比增长15、8;中国电信去年营收3243、94亿元,同比增长0。

9%,净利润176。

8亿元,同比增长0。

8%。

在营收方面,同2022年相比,2022年三大运营商营收增幅放缓,中国联通甚至出现营收负增长。

而这或只是开始,工信部的最新报告显示,2月份,三大运营商收入增长继续呈下滑趋势。

用户数方面,2022年中国移动用户超过8亿户,比2022年增长3493万户;中国联通用户数达到2、99亿户,比2022年增长1810万户;中国电信用户数达到1、86亿户,比2022年增长4万户。

2022年上半年,中国电信出现用户数负增长,全年来看,截至2022年底,中国电信终止了这种态势,但是其用户数基本和2022年持平,仅增长了4万户。

这同中国移动和中国联通几千万用户增长情况来看,相差甚远。

其实,用户数增长幅度放缓体现在每一家运营商身上。

以中国移动为例,财报显示,2022年,中国移动用户数同比增长8。

三大运营商前三季营收下滑月底将启动5G商用

三大运营商前三季营收下滑月底将启动5G商用截至10月28日,三大通信运营商均公布了2019年前三季度业绩。

受行业竞争不断加剧、经营环境更趋复杂多变等因素影响,三家公司前三季度业绩均不乐观。

中国证券报记者了解到,运营商将于10月31日北京国际通信展上宣布启动5G商用。

中国移动前三季度实现营收5667亿元,同比下降0.2%;股东应占利润为818亿元,同比下降13.9%。

中国电信前三季度经营收入为2828.26亿元,同比下滑0.8%;股东应占利润为183.89亿元,比去年同期下降 3.4%。

中国联通前三季度营业收入同比下降 1.18%至2171.21亿元;归属于上市公司股东净利润同比增长24.38%至43.16亿元,但扣非后净利润为39.69亿元,同比下滑11.09%。

传统业务承压工信部日前发布前三季度通信业经济运行情况介绍,移动互联网流量保持高速增长,但增速逐月回落。

其中,9月当月户均移动互联网接入流量达到8.39GB。

截至9月底,三家基础电信企业的移动电话用户总数达15.98亿户,同比增长 3.3%。

其中,4G用户规模为12.64亿户,占移动电话用户的79.1%,占比较上年末提高 4.7个百分点。

移动通信基站总数达808万个。

其中,4G基站总数前三季度,我国电信业务收入累计完成9914亿元,同比持平,9月当月完成1034亿元,同比持平。

其中,固定通信业务收入占比小幅提升,数据及互联网业务收入增长比较平稳。

运营商传统移动业务面临挑战。

2019年前三季度,中国联通移动出账用户净增969万户,达到 3.25亿户。

其中,4G用户净增3122万户,达到 2.51亿户。

中国联通表示,受提速降费、市场饱和、市场竞争激烈以及4G流量红利逐步消退的影响,2019年前三季度公司移动服务收入同比下降6.1%至1177.33亿元,移动出账用户ARPU(平均每月每户收入)为40.6元,相比去年同期46.8元的水平大幅度下降。

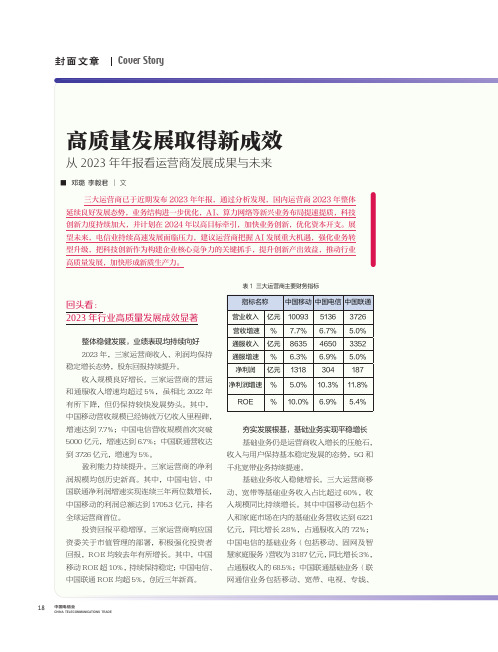

高质量发展取得新成效

回头看:2023年行业高质量发展成效显著整体稳健发展,业绩表现均持续向好2023年,三家运营商收入、利润均保持稳定增长态势,股东回报持续提升。

收入规模良好增长。

三家运营商的营运和通服收入增速均超过5%,虽相比2022年有所下降,但仍保持较快发展势头。

其中,中国移动营收规模已经铸就万亿收入里程碑,增速达到7.7%;中国电信营收规模首次突破5000亿元,增速达到6.7%;中国联通营收达到3726亿元,增速为5%。

盈利能力持续提升。

三家运营商的净利润规模均创历史新高。

其中,中国电信、中国联通净利润增速实现连续三年两位数增长,中国移动的利润总额达到1705.3亿元,排名全球运营商首位。

投资回报平稳增厚。

三家运营商响应国资委关于市值管理的部署,积极强化投资者回报,ROE均较去年有所增长。

其中,中国移动ROE超10%,持续保持稳定;中国电信、中国联通ROE均超5%,创近三年新高。

表1 三大运营商主要财务指标指标名称中国移动中国电信中国联通营业收入亿元1009351363726营收增速%7.7% 6.7% 5.0%通服收入亿元863546503352通服增速% 6.3% 6.9% 5.0%净利润亿元1318304187净利润增速% 5.0%10.3%11.8% ROE%10.0% 6.9% 5.4%夯实发展根基,基础业务实现平稳增长基础业务仍是运营商收入增长的压舱石,收入与用户保持基本稳定发展的态势,5G和千兆宽带业务持续提速。

基础业务收入稳健增长。

三大运营商移动、宽带等基础业务收入占比超过60%,收入规模同比持续增长。

其中中国移动包括个人和家庭市场在内的基础业务营收达到6221亿元,同比增长2.8%,占通服收入的72%;中国电信的基础业务(包括移动、固网及智慧家庭服务)营收为3187亿元,同比增长3%,占通服收入的68.5%;中国联通基础业务(联网通信业务包括移动、宽带、电视、专线、高质量发展取得新成效从2023年年报看运营商发展成果与未来三大运营商已于近期发布2023年年报,通过分析发现,国内运营商2023年整体延续良好发展态势,业务结构进一步优化,AI、算力网络等新兴业务布局提速提质,科技创新力度持续加大,并计划在2024年以高目标牵引,加快业务创新,优化资本开支。

中国三大电信运营商现状及发展前景

中国三大电信运营商现状及发展前景摘要:中国的电信运营商经过几次重组调整,目前形成了中国移动、中国电信、中国联通三足鼎立的格局。

那么在市场竞争白热化的背景下,究竟鹿死谁手呢?本文通过分析三大运营商的现状,提出了各自的发展前景。

关键词:电信运营商现状竞争发展前景正文:三大电信运营商现状对比一、背景介绍:中国移动通信集团公司(简称“中国移动”)于2000年4月20日成立,是一家基于GSM和TD-SCDMA制式网络的移动通信运营商,是根据国家关于电信体制改革的部署和要求,在原中国电信移动通信资产总体剥离的基础上组建的国有骨干企业,注册资本3000亿元人民币,资产规模超过万亿元人民币,拥有全球第一的网络和客户规模,于2000年5月16日正式挂牌。

中国移动主要经营移动话音、数据、IP电话和多媒体业务,并具有计算机互联网国际联网单位经营权和国际出入口局业务经营权。

2008年5月23日,中国铁通集团有限公司并入中国移动,成为其全资子企业,保持相对独立运营。

中国电信集团公司(简称“中国电信”)成立于2002年,是我国特大型国有通信企业。

中国电信作为中国主体电信企业和最大的基础网络运营商,拥有世界第一大固定电话网络,覆盖全国城乡,通达世界各地,成员单位包括遍布全国的31个省级企业,在全国范围内经营电信业务。

2011年3月31日,中国电信天翼移动用户破亿成为全球最大CDMA网络运营商。

中国电信集团公司旗下有两大上市公司—中国电信股份有限公司和中国通信服务股份有限公司,连续多年入选“世界500 强企业”,注册资本1580亿元人民币,主要经营固定电话、移动通信、卫星通信、互联网接入及应用等综合信息服务。

中国联合网络通信集团有限公司(简称“中国联通”)于2009年1月6日在原中国网通和原中国联通的基础上合并组建而成,在国内31个省(自治区、直辖市)和境外多个国家和地区设有分支机构,是中国唯一一家在纽约、香港、上海三地同时上市的电信运营企业,连续多年入选“世界500强企业”。

三大电信运营商一季度业绩全部出炉竞争格局渐变

三大电信运营商一季度业绩全部出炉竞争格局渐变中移动利润首降联通增长最快根据三大运营商公布的财报数据显示:2022年,中国移动营收6302亿元,同比增长8。

3%;净利润1217亿元,同比下降5、9%。

而2022年中国联通实现营业收入2950。

4亿元,同比增长18。

5%,净利润达104、1亿元,同比增长46。

7%。

中国电信2022年营收3215、84亿元,同比增长13、6%;净利175、45亿元,同比增长17。

4%。

三大运营商在2022年,中国移动净利润继续下降,而联通与电信则保持增长态势,并且联通涨幅达到46。

7%之多。

利润或用户数各有明显下滑宇博智业、中国报告大厅发布的《》显示,2022年是4G元年,中国移动抢先发布4G品牌并开展商用。

对于移动的猛烈进攻,中国电信反应最为敏感。

中国电信发布的一季报显示,一季度移动用户净减少238万户,累计为1、83亿户;3G用户数累计净增103万户,达1、04亿户。

中国电信表示,移动用户数下降主要是竞争对手推出LTE服务及加强营销推广、市场竞争加剧所致。

中国电信表示,正在申请LTE-FDD(4G国际标准之一)试验牌照,同时将集中在重点城市扩大及加厚网络深度覆盖,打造优质网络,并加快推进天翼4G产业化。

日前中国联通披露的一季报显示,联通移动用户累计净增871、0万户,达到2、89亿户。

为何联通未受到移动4G的冲击?华创分析认为,中国联通正在加快现有3G网络WCDMA向HSPA+升级建设,同时也在开展LTE网络建设。

据了解,在欧洲一些国家,HSPA+就已被称为4G,与中国移动的TE-LTE(4G国际标准之一)相比,联通不存在网络劣势。

联通电信用户增长远逊于中国移动值得注意的是,中国电信和中国联通无论从用户增速还是收入增速来说,竟然与中国移动差不多,一改几年来的情况。

从收入来说,中国电信一季度经营收入为831、84亿元,同比增长6。

9%,中国联通一季度收入增幅为8。

4%,而中国移动一季度营业收入达1548亿元,同比增长7。

通信行业周报:三大运营商资本支出集体转向,利好运营商

通信三大运营商资本支出集体转向,利好运营商报告摘要一、三大运营商CAPEX 支出集体“转向”。

5G 投资持续稳步下降。

中国电信预计2022年资本开支为930亿元(同比增长7%),其中5G 网络投资占比36.6%,达到340亿元,同比下降10.5%。

预计未来1-2年5G 建设主要用于完善网络覆盖和容量扩容,5G 投资规模与近几年相比稳中有降。

同时,未来争取提升投资效率,资本开支占收入比重持续降低。

中国移动预计2022年资本开支1852亿元,其中5G 相关资本开支约1100亿元,同比下降3.5%。

2022年是公司5G 投资高峰期最后一年。

从2023年开始,若没有其他重大事项,资本开支会呈现逐步下降的趋势,预计三年后,资本开支占营收的比重会降低到20%以内。

工信部定下的目标是,力争累计开通5G 基站超过200万个,打好基础。

而从三大运营商公布的5G 基站建设目标来看,预计今年新建超过67万个基站,累计将开通超过209万个基站,可以超额完成目标。

聚焦数字经济新增长点。

2022年中国电信将加强对产业数字化的投资,预计为279亿元,同比增长62%,其中IDC 预计投入65亿元,目标新增4.5万个机架,算力投入140亿元,计划新增16万云服务器。

对于云和IDC 的投资,也是为了更好的服务“东数西算”。

面向未来三年,中国电信力争实现产业数字化收入占收比30%以上。

中国移动将在承载其数字化转型相关业务发展的算力网络方面,投资480亿元,并落实国家“东数西算”工程部署,累计投产对外可用IDC 机架约45万架(计划新增4.3万个);加快布局热点中心云,按需建设边缘云,累计投产云服务器超66万台(计划新增18万台)。

杨杰表示,2022年将全面进行算力网络建设,并且未来算力网络的相关资本开支会逐步增长。

1、我们认为从资本开支结构上看,5G 占比下滑,宽带投资占比稳定,数字化投资大幅上升近10个百分点。

主要投向为IDC 、服务器,利好高端交换机、路由器的投资,建议关注紫光股份,同时利好IDC 制冷相关公司,建议关注:英维克。

三大运营商现状分析

三大运营商现状分析目录一、内容综述 (2)1.1 背景介绍 (3)1.2 研究目的与意义 (4)二、中国移动现状分析 (5)2.1 基础设施建设 (6)2.2 业务发展状况 (7)2.3 技术创新与研发 (9)2.4 用户规模与市场份额 (9)2.5 挑战与机遇 (10)三、中国电信现状分析 (12)3.1 基础设施建设 (13)3.2 业务发展状况 (14)3.3 技术创新与研发 (15)3.4 用户规模与市场份额 (17)3.5 挑战与机遇 (18)四、中国联通现状分析 (19)4.1 基础设施建设 (20)4.2 业务发展状况 (22)4.3 技术创新与研发 (23)4.4 用户规模与市场份额 (24)4.5 挑战与机遇 (25)五、结论与建议 (27)5.1 总结三大运营商现状 (28)5.2 针对运营商的策略建议 (29)5.3 对行业发展的展望 (31)一、内容综述随着科技的飞速发展,我国的通信行业也在不断地进行转型升级。

三大运营商——中国移动、中国电信、中国联通作为行业的领军企业,其发展现状直接关系到国家通信行业的整体水平和竞争力。

本文旨在分析三大运营商的当前现状,探讨其面临的主要挑战与机遇,以期对未来的发展趋势进行展望。

三大运营商经过多年的发展,已经形成了各自独特的优势领域和市场份额。

中国移动在移动通信领域处于领先地位,拥有庞大的用户基数和广泛的网络覆盖;中国电信在固定通信和宽带业务方面具有显著优势,其网络质量和稳定性得到了广大用户的认可;中国联通则在移动通信和固定通信领域均有所涉猎,致力于提供多元化的通信服务。

随着市场的不断变化和技术的不断创新,三大运营商也面临着诸多挑战。

随着5G技术的逐步普及,运营商需要不断投入巨资进行网络建设和升级,以提供更好的网络服务;另一方面,市场竞争日益激烈,运营商需要在保持基本通信业务的同时,不断拓展新业务领域,如云计算、大数据、物联网等,以满足用户日益增长的需求。

实现v形反转关键看新兴业务

葺收低速墳坟!捋续发展固临匡力

三大运营商收入增长乏力(见表1 )。 2019年,中国移动实现营收7459.17亿元, 同比增长1.2%,其中通信服务收入达到6744 亿元,同比增长0.5%;净利润达到1066.41 亿元,同比下降9.5%。中国电信营收和利润 双双下滑,2019年实现营收3757.34亿元, 同比下降0.4%,其中通信服务收入达到3576 亿元,同比增长2.0%;净利润为205.17亿元, 同比下降3.3 %。中国联通2019年实现营收 2905.15亿元,同比下降0.12%,其中通信服 务收入达到2644亿元,同比上升0.3 % ;利 润为113亿元,同比增长1在情理之 中。ARPU是评价客户价值的一个重要指标,

下面看看运营商ARPU变化情况。

表2 2018年、2019年三大运营商移

动用户ARPU比较

(单位:元/户•月)

中国移动 中国电信 中国联通

20彳8年 53.1 50.5 45.7

2049 年 49.1 45.8 40.4

现了V形反转,但收入增长仍属于低速增 长,而且通信服务收入增长率低于行业0.8%

的增速。中国电信经营收入负增长,通信服

务收入实现正增长,达到2%,高于行业增 速1.2个百分点。中国联通收入增长也是低 速运行,通信服务收入增长0.3%,低于中

国移动和中国电信,也低于行业增速。从利 润来看,中国移动和中国电信都是负增长, 中国联通利润增长达到11.3%,但利润规模 较小。

24 中国电信业

April 04 2020 232

值需求,才能实现持续增长。客户的核心价

值需求是指满足客户生活、学习、工作需求

并能为客户带来利益。近年来,运营商高度

重视客户价值经营,但在满足客户核心价值

2022年四大电信运营商年度报告综述

2022年四大电信运营商年度报告综述运营商业绩分化严峻——2022年四大电信运营商年报综述和将来趋势猜测最近在香港上市的四大电信运营商先后公布了年报,整体来看,在电信运营业总体进展环境向好的状况下,四大电信运营商中除中国网通外营业收入都有不同程度的增长,但盈利水平分化特别严峻,显示电信运营商内部之间的结构调整在加剧,电信运营业正在酝酿新的变局。

电信运营商年报整体业绩分化严峻总的来看,2022年四大电信运营商的年报分化特别严峻,显示行业内部结构调整明显加速:营业收入除中国网通外三家都实现了正增长,但仅有中移动一家公司的收入增长速度超过行业的总体增长速度,其他两家则低于行业收入整体增长速度;而从净利润指标来看,中国移动利润增长特别迅猛,达到23.3%,但其他三家运营商的净利润都有不同程度的下滑。

总体来看,中国移动的年报一枝独秀,其他三大电信运营商的年报都不抱负,显示行业内部分化日益明显。

另外,为了吸引投资者,四大运营商都推出了较好的现金分红方案。

中国移动——年报业绩一枝独秀中国移动2022年营业收入2953.6亿元,同比增长21.5%,净利润为660.3亿元,同比增长23.3%,高于分析师预期。

公司这两项经营指标在四大运营商中都处于领先地位,其中净利润就超过了其他三家电信运营商的总和,表明中国移动的盈利力量大大高于其他运营商。

公司2022年每股收益达到3.32元,在四大运营商中排名第一,同时在香港股市也处于领先地位。

值得留意的是,中国移动不止是目前的经营业绩遥遥领先,而从成长性来看,公司的营业收入和净利润增长速度远超过其他运营商,在移动通信市场的竞争地位还在连续增加,成长性也高于其他电信运营商。

在中国的移动通信市场上,中国移动已呈现出极大的规模效应。

由于2022年大力开发农村移动通信市场,用户总数增长22.1%,达到3.01亿户,净增5400万户,用户数量增长势头强劲。

从公司的收入结构来看,尽管目前绝大部分收入仍来自于传统的话音业务,但增值业务收入增长势头迅猛,2022年同比增长38.1%,占总营运收入比例达23.5%,比2022年末提高了2.9个百分点,其中彩铃收入上升97.2%,WAP收入上升92.6%,两大潜力业务的增长是推动数据业务收入占比提高的关键要素。

20244280_电信业务收入同比下降,怎么看?怎么办?

32中国电信业Focus|焦哪些业务收入下降了?首先要厘清的是,运营商有哪些业务的收入下降了?“运行情况”显示,2019年上半年三家基础电信企业实现固定通信业务收入2125亿元,同比增长9.8%,在电信业务收入中占31.6%;实现移动通信业务收入4596亿元,同比下降4%,占电信业务收入的68.4%。

这说明收入下降的部分出现在移动通信业务上。

继续对移动通信业务细分,“运行情况”显示,上半年移动数据及互联网业务收入3086亿元,在电信业务收入中占45.9%,增速较第一季度和2018年全年分别回落1.5个与9.5个百分点,但是仍实现同比增长0.7%。

再看短信业务,上半年全国移动短信业务收入完成208亿元,同比增长6.7%。

剩下的主要业务就是移动语音收入。

“运行情况”里没有列出上半年移动语音收入的规模及增速,但是提到,上半年移动电话去话通话时长完成11969亿分钟,同比下降6.8%,降幅较第一季度和2018年全年分别扩大0.1与1.4个百分点。

由此看来,电信业务收入同比下降0.03%的原因在于两点:一是在电信业务收入中占比高达45.9%的移动数据及互联网业务收入增长乏力,二是移动语音业务收入出现下降。

移动语音业务收入下降并不是首次出现,是移动互联网业务替代的必然结果。

而移动数据及互联网业务收入增长乏力,反映的是电信业大力实施提速降费对消费者让利的力度。

尽管上半年移动数据及互联网业务收入仅增长0.7%,但是同期移动互联网累计流量达554亿GB,同比增长107.3%。

也就是说,基础电信行业提供了超过去年两倍的移动数据业务量,相应的业务收入几乎没有增长。

依此粗略估计,相当于移动数据业务同比去年降价50%,并且移动互联网流量增速已经开始下降,6月当月户均移动互联网接入流量(DOU)达到7.84GB,同比增速由第一季度的121.1%降至85%。

未来,移动流量业务增收将面临更大困难。

另外,还有一个因素也不容忽视,那就是移动电话用户数的下降。

2020年全球各大电信运营商一季度业绩情况发布

2020年全球各大电信运营商一季度业绩情况发布América Móvil:亏损296.04亿比索2020年一季度,在新冠疫情的有限影响下,América Móvil的收入同比增长1.8%至2501.02亿墨西哥比索。

增长的主要原因是服务收入同比增长5%。

由于墨西哥、巴西和哥伦比亚业务的EBITDA迅速上涨,本季度EBITDA达776.27亿比索,同比增长3.4%。

由于美元走强造成的未实现的汇兑损失,与一年前201.92亿比索的净利润相比,本季度该公司亏损了296.04亿比索。

一季度资本支出为268亿比索,较上年同期的280亿比索下降了4.3%。

在本季度,公司拥有2.83亿无线用户,其中350万来自收购的巴西公司Nextel。

中国电信:收入同比下降1.4%中国电信发布了2020年一季度未经审计的财务和运营KPI。

本季度中国电信实现营收948亿元人民币,同比下降1.4%,服务收入为921亿元人民币,较去年同期的915亿元人民币增长0.7%。

经营支出同比下降0.9%至866亿元,EBITDA略微下降至302亿元。

归属于母公司的净利润为58亿元,同比下降2.2%。

尽管财务业绩出现下滑,但中国电信的运营KPI保持良好,截至3月底,其移动用户总数为3.366亿,自2019年底以来增加了近100万。

其5G用户达到1661万,高于上一季度的461万。

有线宽带用户和接入线路数量略有下滑。

KPN:收入同比下降2.4%在2020年一季度,KPN集团的收入同比下降2.4%至13亿欧元。

下降的主要原因是固话和移动服务持续承受压力以及KPN Consulting的收入减少(该业务于2020年4月1日出售)。

本季度EBITDA同比增长6%至6.04亿欧元,这是因为间接运营费用的节省净额抵消了收入下滑造成的负面影响。

该公司在一季度的净利润为1.2亿欧元,同比增长34.8%。

在加速部署光纤和实现移动网络现代化举措的推动下,本季度资本支出同比增长6.5%至2.78亿欧元。