会计实验参考答案

会计课程设计实验题答案

会计课程设计实验题答案一、教学目标本章节的教学目标旨在让学生掌握会计基础知识,理解会计的基本概念、原则和方法,能够运用会计知识进行简单的会计分录和财务报表分析。

1.理解会计的定义和作用。

2.掌握会计的基本要素和会计等式。

3.熟悉会计分录的编制和会计账簿的登记。

4.掌握财务报表的编制和分析方法。

5.能够运用会计知识进行日常会计分录的编制。

6.能够熟练操作会计账簿,进行账务处理。

7.能够根据财务报表进行简单的财务分析。

情感态度价值观目标:1.培养学生对会计工作的兴趣和认识,树立正确的职业道德观念。

2.培养学生独立思考和解决问题的能力,提高学生的创新意识。

二、教学内容本章节的教学内容主要包括会计的定义和作用、会计基本要素、会计等式、会计分录和会计账簿的编制,以及财务报表的编制和分析。

1.会计的定义和作用:介绍会计的定义、职能和目标,理解会计在企业经济活动中的重要性。

2.会计基本要素:介绍资产、负债、所有者权益、收入、费用等会计基本要素的概念和特点。

3.会计等式:讲解资产等于负债加所有者权益的会计等式,理解等式在会计核算中的基础作用。

4.会计分录:介绍会计分录的概念和编制方法,讲解借贷记账法及其应用。

5.会计账簿:讲解会计账簿的分类和登记方法,理解账簿在会计工作中的重要性。

6.财务报表:介绍财务报表的分类和编制方法,分析财务报表的内在联系和作用。

三、教学方法为了提高学生的学习兴趣和主动性,本章节将采用多种教学方法相结合的方式进行教学。

1.讲授法:通过讲解会计的基本概念、原则和方法,使学生掌握会计知识。

2.案例分析法:通过分析典型会计案例,使学生理解和运用会计知识。

3.实验法:通过会计实验,使学生动手操作,巩固会计知识。

四、教学资源为了支持教学内容和教学方法的实施,丰富学生的学习体验,我们将准备以下教学资源:1.教材:选用权威、实用的会计教材,为学生提供系统、科学的会计知识。

2.参考书:提供相关会计参考书籍,拓展学生的知识视野。

会计模拟实验参考答案.

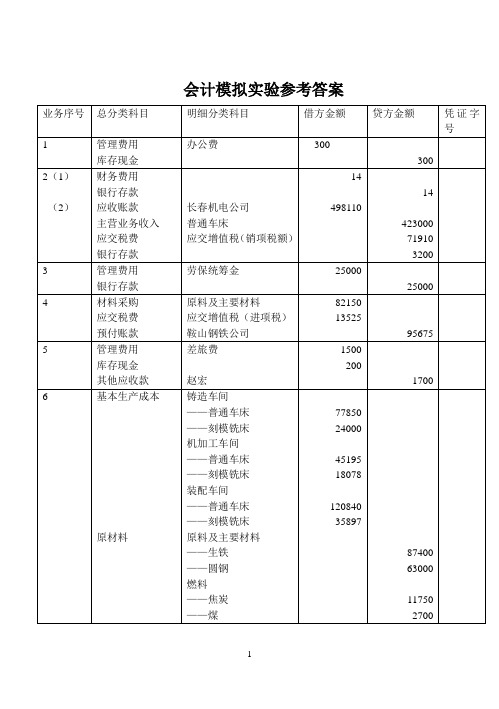

会计模拟实验参考答案有关总分类帐户月末余额:现金日记账期末余额:13035.00银行存款日记账期末余额:2373473.70资产负债表会企01表编制单位:年月日单位:元利润表会企02表编制单位:年月日单位:元提供的答案仅供参考。

采用多栏式明细账的有1、生产成本——基本生产成本(下按车间和产品开设6个明细账,每个明细账分四个费用项目)2、生产成本——辅助生产成本(按车间开设两个)一般分原材料、燃料及动力、工资、折旧及其他栏目。

最后可设转出和余额两栏。

3、制造费用(按三个车间开设三个明细帐)一般分工资、折旧、水电费、机物料及其他栏目。

最后可设转出和余额两栏。

4、管理费用一般开设办公费、业务招待费、差旅费、职工保险费、工资福利费及其他,最后可设转出和余额两栏。

采用数量金额式的有1原材料(按18页开设11个明细账)、2周转材料(按18页开设8个明细账)、3材料采购(分设6个明细帐:原料及主要材料、燃料、外购半成品、辅助材料、低值易耗品、包装物)4、库存商品(两种产品)固定资产按19页按类别设四个明细帐,采用三栏式,其他剩余的基本都采用三栏式。

一般债权债务类的建帐后如果一张没用完,反面要空下来,留待以后发生新的欠款单位时补用。

78题有关数据计算方法本月实现税前利润=2062970-1227017.12=835952.88本年实现税前利润=835952.88+(1250000+615671.64)(11-11月税前利润)=2701624.52本年应税所得额=2701624.52+100000-300000=2501624.52本年应交所得税=2501624.52×33%=825536.0912月份应交所得税=825536.09(全年)-615671.64=209864.4512月份净利润=835952.88-209864.45=626088.43本年净利润=1250000(1-11月)+ 626088.43=1876088.43本年提取盈余公积=1876088.43×10%+1876088.43×5%=281413.26本年对外分配利润基数=1876088.43(本年实现的净利润)- 281413.26+126000(年初未分配利润)=1720675.17应付利润=1720675.27×50%=860337.59未分配利润=1876088.43-281413.26-860337.59=734337.5878题(3)分录借:所得税费用209864.45贷:应交税费209864.45(4)分录借:本年利润209864.45贷:所得税费用209864.45(5)分录借:本年利润1876088.43贷:利润分配----未分配利润1876088.43(6)分录借:利润分配提取盈余公积281413.26应付股利860337.59贷: 盈余公积---法定盈余公积金187608.84任意盈余公积金93804.42应付股利860337.59(7)分录借:利润分配-----未分配利润1141750.85贷:利润分配---- 提取盈余公积281413.26应付股利860337.59。

基础会计作业实验答案

月日种类号数91月初余额借3银付1购入75875借15转5购入52500借15转6发出118560借25转10购入14175借本月合计142550118560借月日种类号数91月初余额贷8银付9归还货款19000贷15转5购丁商品52500贷20银付30归还货款52500贷25转10购甲、乙商品14175贷26银付37归还货款8000贷本月合计7950066675贷月日种类号数91月初余额贷8银付9归还货款19000平25转10购甲商品8850贷本月合计190008850贷贷方金额贷方金额贷方金额借或贷借或贷借或贷应付账款(星光公司)明细分类账20ⅹⅹ年记账凭证摘 要借方金额库存商品总分类账20ⅹⅹ年记账凭证应付账款总分类账20ⅹⅹ年记账凭证摘 要摘 要借方金额借方金额月日种类号数91月初余额贷15转5购丁商品52500贷20银付30归还货款52500贷25转10购乙商品5325贷26银付37归还货款8000贷本月合计6050057825贷贷方金额借或贷应付账款(明华公司)明细分类账20ⅹⅹ年记账凭证摘 要借方金额余额31610107485159985414255560055600余额36000170006950017000311752317523175账余额1900088508850账余额170006950017000223251432514325。

会计实验报告问题回答

一、实验目的本次会计实验旨在通过模拟企业的会计实务操作,使学生熟悉会计核算的基本程序和方法,提高学生的实际操作能力和对会计理论的运用能力。

二、实验内容1. 实验资料:某企业2021年1月至12月发生的经济业务。

2. 实验步骤:(1)设置会计科目;(2)编制会计凭证;(3)登记账簿;(4)编制会计报表。

三、问题回答1. 问题:什么是会计科目?它在会计核算中有什么作用?回答:会计科目是会计对象的具体分类,是会计核算的基本单元。

会计科目在会计核算中具有以下作用:(1)提供会计信息的基本分类;(2)保证会计信息的真实性和可靠性;(3)便于会计信息的汇总和分析。

2. 问题:编制会计凭证有哪些要求?回答:编制会计凭证应遵循以下要求:(1)真实、准确地反映经济业务;(2)内容完整,格式规范;(3)字迹清晰,便于审核;(4)按照会计科目进行分类。

3. 问题:账簿登记有哪些注意事项?回答:账簿登记应注意事项如下:(1)账簿应按照会计科目设置,保证账簿的清晰和有序;(2)账簿登记要真实、完整,不得遗漏或虚报;(3)账簿登记要及时,确保会计信息的时效性;(4)账簿登记要规范,符合会计制度的要求。

4. 问题:会计报表有哪些种类?它们分别有什么作用?回答:会计报表主要有以下几种:(1)资产负债表:反映企业在某一特定日期的资产、负债和所有者权益状况;(2)利润表:反映企业在一定会计期间的经营成果;(3)现金流量表:反映企业在一定会计期间现金流入和流出的情况;(4)所有者权益变动表:反映企业在一定会计期间所有者权益变动情况。

各会计报表的作用如下:(1)资产负债表:为企业的债权人、投资者提供财务状况信息;(2)利润表:为企业的管理者、投资者提供经营成果信息;(3)现金流量表:为企业的债权人、投资者提供现金流量的信息;(4)所有者权益变动表:为企业的投资者提供所有者权益变动情况的信息。

5. 问题:如何进行会计报表分析?回答:会计报表分析主要包括以下几个方面:(1)比较分析法:将会计报表中的有关指标与同行业其他企业或历史数据进行比较,找出差异和问题;(2)趋势分析法:分析会计报表中有关指标的变化趋势,预测企业未来的发展趋势;(3)结构分析法:分析会计报表中各项目的构成比例,了解企业的财务状况和经营成果;(4)比率分析法:通过计算各种财务比率,综合评价企业的财务状况和经营成果。

综合会计实验试题及答案

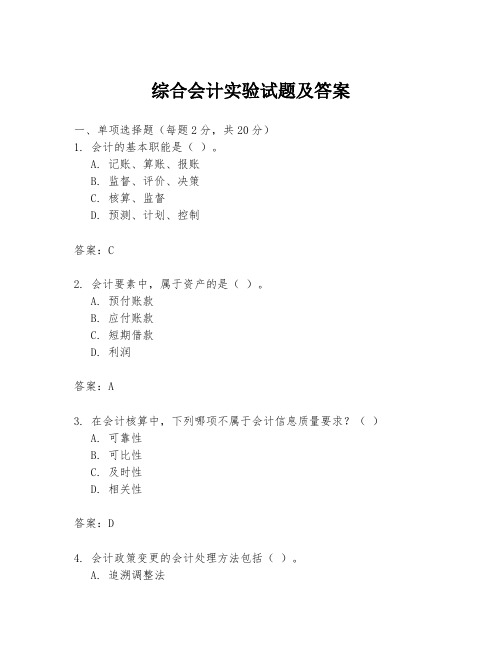

综合会计实验试题及答案一、单项选择题(每题2分,共20分)1. 会计的基本职能是()。

A. 记账、算账、报账B. 监督、评价、决策C. 核算、监督D. 预测、计划、控制答案:C2. 会计要素中,属于资产的是()。

A. 预付账款B. 应付账款C. 短期借款D. 利润答案:A3. 在会计核算中,下列哪项不属于会计信息质量要求?()A. 可靠性B. 可比性C. 及时性D. 相关性答案:D4. 会计政策变更的会计处理方法包括()。

A. 追溯调整法B. 未来适用法C. 直接调整法D. 均不正确答案:B5. 会计报表中,资产负债表反映的是()。

A. 利润情况B. 现金流量C. 财务状况D. 成本费用答案:C二、多项选择题(每题3分,共15分)6. 会计核算的基本前提包括()。

A. 会计主体B. 持续经营C. 货币计量D. 历史成本答案:ABC7. 会计准则规定,下列哪些项目应计入当期损益?()A. 销售商品的成本B. 管理费用C. 财务费用D. 投资收益答案:BCD8. 会计信息的质量要求中,哪些属于会计信息的可靠性要求?()A. 真实性B. 合法性C. 准确性D. 完整性答案:ACD9. 下列哪些属于会计报表的组成部分?()A. 资产负债表B. 利润表C. 现金流量表D. 所有者权益变动表答案:ABCD10. 会计政策变更的会计处理方法中,追溯调整法适用于()。

A. 法律、行政法规或国家统一的会计制度变更B. 会计政策变更对企业财务报表的影响不重大C. 会计政策变更对企业财务报表的影响重大D. 会计政策变更对企业财务报表的影响无法合理估计答案:AC三、判断题(每题1分,共10分)11. 会计核算必须以货币作为计量单位。

()答案:正确12. 会计政策变更必须在会计报表附注中披露。

()答案:正确13. 会计分期假设是企业可以持续经营的前提。

()答案:错误14. 会计信息的及时性要求是指信息必须在事件发生的当天提供。

会计课程实验参考答案

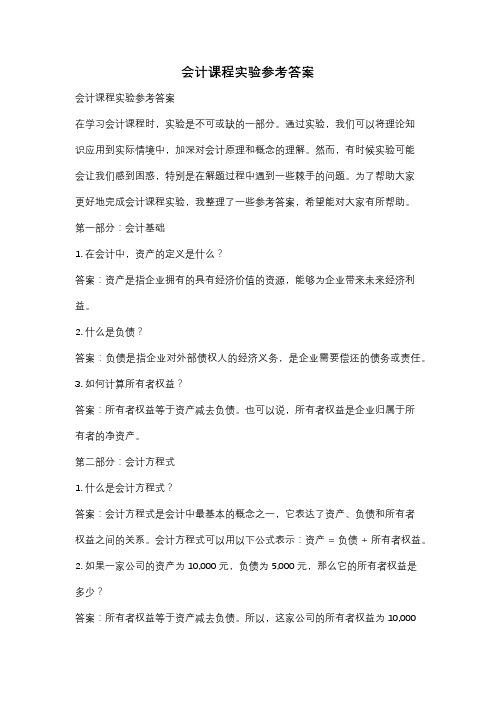

会计课程实验参考答案会计课程实验参考答案在学习会计课程时,实验是不可或缺的一部分。

通过实验,我们可以将理论知识应用到实际情境中,加深对会计原理和概念的理解。

然而,有时候实验可能会让我们感到困惑,特别是在解题过程中遇到一些棘手的问题。

为了帮助大家更好地完成会计课程实验,我整理了一些参考答案,希望能对大家有所帮助。

第一部分:会计基础1. 在会计中,资产的定义是什么?答案:资产是指企业拥有的具有经济价值的资源,能够为企业带来未来经济利益。

2. 什么是负债?答案:负债是指企业对外部债权人的经济义务,是企业需要偿还的债务或责任。

3. 如何计算所有者权益?答案:所有者权益等于资产减去负债。

也可以说,所有者权益是企业归属于所有者的净资产。

第二部分:会计方程式1. 什么是会计方程式?答案:会计方程式是会计中最基本的概念之一,它表达了资产、负债和所有者权益之间的关系。

会计方程式可以用以下公式表示:资产 = 负债 + 所有者权益。

2. 如果一家公司的资产为10,000元,负债为5,000元,那么它的所有者权益是多少?答案:所有者权益等于资产减去负债。

所以,这家公司的所有者权益为10,000- 5,000 = 5,000元。

3. 如果一家公司的资产为15,000元,所有者权益为8,000元,那么它的负债是多少?答案:负债等于资产减去所有者权益。

所以,这家公司的负债为15,000 - 8,000 = 7,000元。

第三部分:会计凭证1. 什么是会计凭证?答案:会计凭证是记录和证明企业经济业务的重要工具。

它包括原始凭证和经过整理和分类的会计凭证。

2. 举例说明一种常见的会计凭证。

答案:常见的会计凭证包括收据、发票、支票、银行对账单等。

这些凭证可以用来记录和证明企业的收入、支出、借贷等经济业务。

3. 为什么会计凭证对于企业的财务管理至关重要?答案:会计凭证可以帮助企业记录和追踪经济业务,确保财务数据的准确性和可靠性。

凭证的正确使用可以提高企业的财务管理效率,为决策提供有力支持。

工业会计模拟实验教程答案1

1.借:库存现金 2 000 贷:银行存款 2 000 2.借:材料采购——生铁70 000 应交税费——应交增值税(进项税额)11 900贷:银行存款——工行81 900 3.借:应收账款——桂兴农机公司452 000 贷:主营业务收入400 000 应交税费——应交增值税(销项税额)52 000 4.借:管理费用——办公费800 贷:库存现金800 5.借:银行存款——工行625 623 贷:应收账款—湖南中南农机公司625 623 6.借:固定资产—机器设备14 040 贷:应付账款-蓝海电焊机销售公司14 040 7.领料,(暂不做账)8.借:管理费用——业务招待费615 贷:库存现金615 9.借:应收账款——广东三元公司514 500 贷:主营业务收入450 000 应交税费——应交增值税(销项税额)58 500银行存款 6 000 10.借:管理费用-修理费用5000贷:银行存款——工行5000 11.借:交易性金融资产126000 投资收益694贷:其他货币资金——存出投资款126694 12.借:库存现金3000 贷:银行存款——工行3000 13.借:其他应收款——陈东2000贷:库存现金2000 14.借:材料采购——钢材(钢板)114 330 应交税费——应交增值税(进项税额)19 348贷:应付账款——柳州钢铁公司133 678 15.借:银行存款——工行452 000 贷:应收账款——桂兴农机公司452 000 16.借:材料采购——其他材料(油漆)39 000——其他材料(油漆底料)32 000 应交税费——应交增值税(进项税额)12 070贷:银行存款——工行83 070 17.收料18.领料19.借:管理费用——排污费2500 贷:银行存款——工行2500 20.借:在建工程—机床安装工程210600 贷:银行存款——工行210600 21.借:管理费用——报刊费3546 贷:银行存款——工行3546 22.借:委托代销商品1332980贷:库存商品——一号手拖机817300——二号手拖机515680 23.借:应付账款——桂林立远五金公司156000 贷:银行存款——交行156000 24.借:银行存款——工行514 500 贷:应收账款——广东三元公司514 500 25.借:管理费用158.8 贷:库存现金158.8 26.借:应付职工薪酬——职工教育经费900贷:库存现金900 27.借:材料采购——外购配件(轮胎)604 650应交税费——应交增值税(进项税额)102 350贷:银行存款——工行707 000 28.借:应收票据339000贷:主营业务收入300000应交税费——应交增值税(销项税额)39000 29.借:应交税费——未交增值税26785——所得税 21400——城市维护建设税 1875——教育费附加 803 贷:银行存款——工行50863 30.借:销售费用——广告费15000 贷:银行存款——工行15000 31.填领料单32.借:长期应收款 1 000 000 银行存款——工行130 000贷:主营业务收入800 000 未实现融资收益200 000应交税费——增(销)130 000 33.借:原材料——钢材(钢板)115 200——生铁72 000——外购配件(轮胎)700 000——其他材料(油漆)36 000(油漆底料)32 000 材料成本差异——外购配件9 650——其他材料 3 000 贷:材料采购——钢板114 330——生铁70 000——轮胎709 650——油漆39 000——底料32 000 材料成本差异——钢材870——生铁2000 34.借:生产成本——铸造车间(料)178 176——机工车间(料)25 000——装配车间(料)268 000 制造费用——铸造车间 1 040贷:原材料——钢材121 000——生铁72 000——外购配件200 000——其他材料79 21635.借:在建工程—机床安装工程2322.44 Array贷:原材料-钢材-角钢1400材料成本差异——钢材13.3(节约)应交税费——增(进项税额转出)工程物资——水泥700(实际成本)材料成本差异率=材料成本差异/材料计划成本=(期初差异+收入材料的差异)/(期初的计划成本+本期收入材料的计划成本)=上月差异/上月的计划成本=-827/86940=材料成本差异=计划成本*材料成本差异率=1400*(-0.95%)36.借:银行存款——工行30000(收账通知)坏账准备11800(备抵法)贷:应收账款——南宁市沙田农场41800(见期初)借:银行存款——工行30000(收账通知)资产减值损失/(旧)管理费用11800贷:应收账款——南宁市沙田农场41800(见期初)(补充:计提坏账准备:2006-12月借:资产减值损失/(旧)管理费用2000贷:坏账准备2000发生坏账时2007-12发生借:坏账准备11800(备抵法)贷:应收账款——南宁市沙田农场1180037.借:管理费用——差旅费1372库存现金628贷:其他应收款——陈东200038.(1)采购HY308轴承借:材料采购——外购配件(HY308轴承)65 046(63000+2200*(1-7%))应交税费——应交增值税(进项税额)10 864 (10710+2200*7%)贷:银行存款——工行75 910(2)填收料单,该收料单于2007-12-20日第84笔业务进行账务处理。

会计实验报告答案

实验题目:企业会计实务操作实验目的:1. 熟悉企业会计核算的基本流程。

2. 掌握会计凭证的填制和审核。

3. 学会会计账簿的登记和结账。

4. 熟悉会计报表的编制。

实验时间:2021年X月X日至2021年X月X日实验地点:会计实验室实验人员:XXX、XXX、XXX实验内容:一、实验准备1. 准备实验所需的教材、会计凭证、会计账簿、会计报表等。

2. 熟悉实验流程,明确实验目的和任务。

二、实验过程1. 填制和审核会计凭证(1)根据实验要求,填制记账凭证。

(2)审核记账凭证,确保凭证的准确性。

2. 登记会计账簿(1)根据记账凭证,登记总账。

(2)根据记账凭证,登记明细账。

3. 结账(1)编制期末转账凭证。

(2)结转损益类科目。

(3)编制结账工作底稿。

4. 编制会计报表(1)根据总账和明细账,编制资产负债表。

(2)根据总账和明细账,编制利润表。

(3)根据总账和明细账,编制现金流量表。

三、实验结果1. 填制和审核会计凭证实验人员按照实验要求,填制了记账凭证,并进行了审核。

经过审核,记账凭证的准确性得到了保证。

2. 登记会计账簿实验人员根据记账凭证,成功登记了总账和明细账。

账簿的登记符合会计准则和规定。

3. 结账实验人员按照结账流程,编制了期末转账凭证,结转了损益类科目,并编制了结账工作底稿。

结账工作顺利完成。

4. 编制会计报表实验人员根据总账和明细账,编制了资产负债表、利润表和现金流量表。

报表内容完整,数据准确。

四、实验总结1. 通过本次实验,实验人员熟悉了企业会计核算的基本流程,掌握了会计凭证的填制和审核、会计账簿的登记和结账、会计报表的编制等会计实务操作。

2. 实验过程中,实验人员发现了以下问题:(1)在填制记账凭证时,个别科目填写错误。

(2)在登记会计账簿时,部分账页出现错账。

针对以上问题,实验人员进行了以下改进:(1)加强了对会计科目和记账凭证的审核,确保凭证的准确性。

(2)在登记会计账簿时,认真核对账页,避免出现错账。

基础会计课程实验参考答案1

《基础会计实践》参考答案一、填制原始凭证和记帐凭证(原始凭证source document略;记帐凭证以会计分录double entry代替)1.借:原材料raw material――精制梳棉 185 968应交税费――应交增值税(进项税额) VAT-input tax 31 614.56贷:应付帐款trade payables――苏州棉麻厂 217 582.562.借:银行存款 cash at bank 228 000贷:短期借款 bank loan 228 0003.借:库存现金 petty cash 1 000贷:银行存款 cash at bank 1 0004.借:其他应收款――刘杨 other receivables 800贷:库存现金 petty cash 8005.借:银行存款 cash at bank 48 600贷:应收账款——东方商城 trade receivables 48 6006.借:银行存款 cash at bank 468 000贷:主营业务收入sales——高档浴巾 400 000应交税费——应交增值税(销项税额)VAT-output tax 68 0007.借:生产成本production cost——高档浴巾 92 984贷:原材料raw material——精制梳棉 92 9848. 借:销售费用 distribution expenses 1 560贷:银行存款 cash at bank 1 5609.借:在途物资——涤棉 purchase 70 000应交税费——应交增值税(进项税额) VAT-input tax 11 900贷:应付帐款――松浦棉纱厂 trade payables 81 90010.借:在途物资——涤棉 purchase 210贷:库存现金 petty cash 210借:原材料————涤棉 raw material 70 210贷:在途物资——涤棉purchase 70 21011.借:制造费用 manufacturing overheads 2 850贷:原材料——润滑油 raw material 2 85012.借:库存现金 petty cash 1 000贷:营业外收入 other income 1 00013.借:应付帐款――松浦棉纱厂 trade payables 26 000贷:银行存款 cash at bank 26 00014.借:银行存款 raw material 250 000贷:实收资本 capital――天山纺织厂 250 00015.借:管理费用administration expenses 960贷:其他应收款――刘杨other receivables 800库存现金 petty cash 16016.借:固定资产 non-current assets 175 500贷:银行存款 cash at bank 175 50017.借:生产成本——普通毛巾 production cost 42 126贷:原材料――涤棉 raw material 42 12618. 借:应收帐款――联华百货公司 trade receivables 210 600贷:主营业务收入——普通毛巾 sales 180 000应交税费——应交增值税(销项税额) VAT-output tax 30 60019.借:制造费用 manufacturing overheads 5 000管理费用 administration expenses 2 000贷:银行存款 cash at bank 7 00020.借:制造费用 manufacturing overheads 14 546管理费用 administration expenses 7 400贷:银行存款 cash at bank 21 94621.借:财务费用 financial expenses 950贷:应付利息 interest payable 95022.借:预付帐款――临安棉麻精纺厂 prepayment 14 000贷:银行存款 cash at bank 14 00023. 借:生产成本——高档浴巾 production cost 127 680——普通毛巾 54 720制造费manufacturing overheads 17784管理费用 administration expenses 53352贷:应付职工薪酬wages control account 253 53624. 借:制造费用 manufacturing overheads 14 300管理费用administration expenses 7144贷:累计折旧accumulated depreciation 2144425.借:生产成本——高档浴巾production cost 38 136——普通毛巾 16 344贷:制造费用manufacturing overheads 54 48026.借:库存商品——高档浴巾 inverntory 258 800——普通毛巾 113 190贷:生产成本——高档浴巾 production cost 258800——普通毛巾 113 19027.借:主营业务成本——高档浴巾 cost of sales 200 000——普通毛巾 100 000贷:库存商品——高档浴巾 inverntory 200 000——普通毛巾 100 00028.借:营业税金及附加 tax expenses 4 406.83贷:应交税费――应交城建税 tax payables 2 754.27――教育附加费 1 652.56借:所得税费用 tax expenses 50 806.79贷:应交税费——应交所得税 tax payables 50 806.7929.借:主营业务收入 sales 580 000营业外收入 other income 1 000贷:本年利润 P&L account 581 000借:本年利润 P&L account 428 579.62贷:主营业务成本 cost of sales 300 000营业税金及附加 tax expenses 4 406.83销售费用 distribution expenses 1 560管理费用 administration expenses 70 856财务费用 financial expenses 950所得税费用 tax expenses 50 806.7930. 借:利润分配P&L appropriation account——提取法定盈余公积 53 810.94——提取任意盈余公积 26 905.47贷:盈余公积 general reserve——法定盈余公积 53 810.94——任意盈余公积 26 905.47借:利润分配——应付普通股股利P&L appropriation account 107 621.88 贷:应付股利 dividends payable 107 621.88借:利润分配——未分配利润 P&L appropriation account 188 338.29 贷:利润分配——提取法定盈余公积 53 810.94——提取任意盈余公积 26 905.47——应付普通股股利 107 621.88借:本年利润 P&L account 538 109.38贷:利润分配——未分配利润P&L appropriation account 538 109.38。

【财务会计实验】1-100参考答案

暂估应付款-苏 州林峰股份有限 公司 A01 应交增值税-进 项税额 人民币基本户建行新北区支行 人民币基本户建行新北区支行 甲产品 应交增值税-销 项税额 李一鑫

2 12月1日 记002

2 12月1日 记002

2 12月1日 记002

3 12月1日 记003

3 12月1日 记003

3 12月1日 记003

经济业 务编号

凭证日 凭证编 期 号

摘要

总账科目 C03

明细科目

1 12月1日 记001

1 12月1日 记001

冲销11月暂估原 材料(苏州林峰 原材料 股份) 冲销11月暂估原 材料(苏州林峰 应付账款 股份) 采购A01(常州 原材料 东青股份) 采购A01(常州 应交税费 东青股份) 采购A01(常州 银行存款 东青股份) 销售甲产品(常 银行存款 州跃进股份) 销售甲产品(常 主营业务收入 州跃进股份) 销售甲产品(常 应交税费 州跃进股份) 预支办公室李一 其他应收款 鑫差旅费 预支办公室李一 库存现金 鑫差旅费 采购办公用品, 管理费用 已领用 采购办公用品, 制造费用 已领用 采购办公用品, 制造费用 已领用 采购办公用品, 应交税费 已领用 采购办公用品, 库存现金 已领用 处置专利权T 银行存款

人民币基本户建行新北区支行 工本及手续费 人民币基本户建行新北区支行

33 12月3日 记032

33 12月3日 记032

34 12月3日 记033

34 12月3日 记033

应交增值税-进 项税额 河南益阳股份有 限公司 家具 应交增值税-进 项税额 人民币基本户建行新北区支行 浙江河海股份有 限公司 乙产品 应交增值税-销 项税额 人民币结算户中行新北区支行 流动资金借款 人民币基本户建行新北区支行 乙产品 应交增值税-销 项税额

会计实验报告答案

会计实验报告答案会计实验报告答案一、实验目的本次实验的目的是通过分析一家公司的财务报表,了解其财务状况和经营情况,并运用会计知识进行财务分析和判断。

二、实验背景本次实验选择了一家制造业公司作为研究对象。

该公司主要从事电子产品的生产和销售,拥有一定的市场份额和竞争优势。

我们将通过对该公司的财务报表进行分析,了解其盈利能力、偿债能力和运营能力等方面的情况。

三、财务报表分析1. 盈利能力分析通过分析该公司的利润表,我们可以得出以下结论:- 该公司在过去三年中的营业收入呈现逐年增长的趋势,说明其销售业绩良好。

- 营业利润和净利润也呈现逐年增长的趋势,这表明该公司的经营管理水平较高,并且具有较好的盈利能力。

- 利润率方面,该公司的毛利率和净利率相对稳定,说明其产品的成本控制和经营管理较为稳健。

2. 偿债能力分析通过分析该公司的资产负债表,我们可以得出以下结论:- 该公司的总资产和净资产呈现逐年增长的趋势,说明其资产规模扩大并且具备一定的资本实力。

- 负债方面,该公司的总负债和长期负债相对稳定,说明其债务风险较低。

- 资产负债率方面,该公司的资产负债率保持在一个相对合理的水平,说明其资本结构较为稳健。

3. 运营能力分析通过分析该公司的现金流量表,我们可以得出以下结论:- 经营活动现金流量呈现逐年增长的趋势,说明该公司的经营活动良好,能够持续产生现金流入。

- 投资活动现金流量主要用于购置固定资产和投资项目,这表明该公司在扩大生产规模和提升技术水平方面进行了一定的投资。

- 筹资活动现金流量主要用于偿还债务和支付股利,这说明该公司具备一定的偿债和分红能力。

四、财务分析结论通过对该公司的财务报表分析,我们得出以下结论:- 该公司在过去三年中的盈利能力、偿债能力和运营能力均呈现良好的趋势。

- 公司的销售业绩稳步增长,经营管理水平较高。

- 公司的资产规模扩大,资本实力较强。

- 公司的债务风险较低,资本结构稳健。

- 公司的经营活动良好,能够持续产生现金流入。

会计综合实验教程答案

会计综合实验教程答案【篇一:现代企业会计模拟实验教程答案】:会计综合实验教程答案)企业会计模拟实验教程答案(2014)每位同学要准备下列做账材料:1通用原始凭证(210张/人)2总账(一本/人)3 日记账(一本/3人)4数量金额式明细账(一本/2人)5三栏明细账(一本/人)6多栏明细账(一本/2人)7增值税明细账(2张/人)8科目汇总表(6张/人)9资产负债表、利润表(各一张/人)1.收到广州农机厂前欠货款存入中行账户;借:银行存款——中行800 000.00贷:应收账款――广州农机厂 800 000.002.加工车间领用铸铁件填制“自制半成品耗用汇总表”p256(上交作业重点检查)登记“原材料--自制半成品—铸铁件”明细账----发料量(上交作业重点检查)根据公司财务会计制度,车间领用自制半成品的成本于月终一次结转。

3.用中行存款支付装配车间办公费用;借:制造费用――装配车间(办公费) 1 857.00贷:银行存款――中行 1 857.004.向广州柴油机厂销售产成品立竣一号机床一台现款项已经存入中行账户;借:银行存款――中行 189 540.00贷:主营业务收入――立竣一号机床 162 000.00应交税费――应交增值税――销项税额 27 540.005.企业从中国银行取得长期借款,货款额已划入中行账户;借:银行存款――中行贷:长期借款――专项借款――本金借:长期借款――专项借款――利息调整贷:银行存款――中行 35 000 000.00 35 000 000.004 000.00 4 000.00(思考:有的同学认为借款佣金4000记入财务费用,金额不大,简化核算)6.收到广东电机厂委托代销的美菱c型电机,并入库;借:受托代销商品--美凌c型电机 877 500.00贷:受托代销商品款--广东电机厂 877 500.007.铸造车间领用生铁和铝锭;编制“原材料耗用汇总表”p242,并登记材料明细账----发料量(上交作业重点检查)根据公司财务会计制度,车间领用原材料的计划成本及应负担的材料成本差异于月终一次结转。

会计实验实训答案

财务会计实验实训答案第一部分会计基本操作实验实训实验一:一、为什么要审核原始凭证?怎样审核?(P5)答:《会计法》规定,会计机构、会计人员必须审核原始凭证,这是法定职责。

审核原始凭证主要是审核以下三个方面的内容:1、从凭证的合法性方面:审核凭证记录的内容是否符合国家的政策法令,各项规章制度是否符合财经纪律,违法的要制止。

2、从凭证的合理性方面:审核凭证记录的经济业务是否合理、有效,是否符合节约的原则,是否符合开支标准等。

3、从凭证的真实性和正确性方面:审查凭证记录反映的真实的业务(不能编造业务)。

凭证的填写是否正确,填制是否及时,内容是否真实完整,书写是否清楚规范,项目是否填写齐全,经济内容填制是否正确、完整、清晰,数字填写是否规范,计算是否准确,大小写金额是否一致等,有无涂改、刮擦、挖补等伪造凭证的情况,还要审核有关部门人员是否签章等。

二、原始凭证填制:1、借:原材料-A种钢材 25000应交税费-应交增值税(进项税额) 4250贷:材料采购 29250 2、借:生产成本 1000贷:原材料—A种钢材 10003、借:库存商品 15000贷:生产成本 15000实验二:一、思考题:1、填制记账凭证的要求是什么?(P7)答:记账凭证的填制是会计核算中的基础环节之一,正确、及时、完整地填制记账凭证是正确、及时地提供会计信息的保证。

对记账凭证的填制要求,主要有几个方面:记录真实,内容完整,填制及时,书写清楚;应当根据经济业务的内容,按照会计制度的规定,确定应借应贷的账户,应借应贷的账户必须保持清晰的对应关系。

2、为什么要审核记账凭证,怎样审核?(P11)答:记账凭证填制后,必须经过审核无误后,才能据以登记账簿。

记账凭证审核的主要内容有:1、记账凭证是否附有原始凭证,所附原始凭证是否齐全,记账凭证的经济内容是否与所附的原始凭证的内容相符等。

2、记账凭证中载明的业务内容是否合法、正常,应借应贷的账户是否正确。

会计实验参考答案(通用式记账凭证)

会计实验参考答案通用式记账凭证1、凭证字01号提现借:库存现金600贷:银行存款6002、凭证字02号购料借:原材料-甲材料30000应交税费-应交增值税(进)5100贷:银行存款351003、凭证字03号报差旅费】借:管理费用-差旅费880库存现金120贷:其他应收款-刘志林100004、凭证字04号材料入库借:原材料-乙材料10000贷:在途物资-乙材料100005、凭证字05号现销产品借:银行存款65720贷:主营业务收入-A产品32000-B产品24000@应交税费-应交增值税(销)9520库存现金2006、凭证字06号领料借:生产成本-A产品-直接材料20000-B产品-直接材料15500制造费用-材料费3200管理费用-材料费4800贷:原材料-甲材料17500-乙材料18000-丙材料8000;7、凭证字07号收到前欠货款借:银行存款26000贷:应收账款-大明公司260008、凭证字08号购手提电脑借:固定资产14040贷:银行存款140409、凭证字09号拨付工会经费借:其他应付款-工会经费600贷:银行存款60010、凭证字10号收到前欠货款>借:银行存款24000贷:应收账款-长新股份公司2400011、凭证字11号上交上月税款借:应交税费-未交增值税7680-应交城市维护建设税4200-应交所得税12000贷:银行存款23880 12、凭证字12号支付前欠货款借:应付账款-正大工厂20000贷:银行存款20000;13、凭证字13号预支差旅费借:其他应收款-王明宇500贷:库存现金50014、凭证字14号补足总务科定额备用金借:管理费用-办公费690贷:库存现金69015、凭证字15号职工报销医药费借:应付职工薪酬-职工福利120贷:库存现金12016、凭证字16号现销产品.借:银行存款37740贷:主营业务收入-A产品32000应交税费-应交增值税(销)5440 17、凭证字17号赊购材料借:原材料-乙材料40000应交税费-应交增值税(进)6732贷:应付账款-明光公司46732 18、凭证字18号报销差旅费借:管理费用-差旅费460贷:其他应收款-王军刚400。

会计综合实训参考答案

会计综合实训参考答案1、你认为财务管理在现代企业管理中应当处于何种位置?发挥何种作用?2、你认为财务工作对财务工作者而言最首要的要求是什么?为什么?3、你将参与不断前进的中国某某网的战争步伐,作为财务工作者,工作伊始你对你的工作有什么计划?为什么?4、中国某某网的会计报表,你建议,由哪些报表组成?中国某某网需要更高速地发展,需要什么样的财务工作?5、案例:请提出中国某某网会员服务的成本分析方案,请提出中国某某网网络广告服务的成本分析方案6、案例:请对中国某某网模拟一份成本控制方案,请参考网站产品,发挥你的想象7、案例:本公司现与某世界五百强企业谈合作项目,作为财务人员,你应该给出什么数据,从财务角度加强双方合作的最大可能性呢?第一题答案:企业管理以财务管理为核心,它是通过价值形态对企业资金运动的一项综合性的管理,渗透和贯穿于企业一切经济活动之中。

企业资金的筹集、使用和分配,都与财务管理有关;企业的生产、经营、进、销、存每一环节都离不开财务的反映和调控。

财务管理是为了维护企业利润最大化,优秀的财务管理对企业而言犹如一张极富粘性的网,任何的风吹草动都会由它直接触动企业的中枢神经财务管理是直接向管理层提供第一手的信息。

所以财务管理实际上是一个隐性的管理部门,是企业内部管理的中枢,在企业管理中处于基础地位。

财务活动是上层控制企业一切活动的重要活动之一,涉及产、供、销各个环节,为各个管理层面提供准确的信息,财务管理是建立现代企业制度的最大保证,通过核算,分析对比历史、同业的经营情况,发现问题、解决问题,财务管理是企业谋求效益的重要保障。

财务管理区别于其他经济管理工作,所涉及面广、综合性强、灵敏度高,在企业的筹资活动、投资活动(项目投资、证券投资)、资金营运活动和公司取得收入的分配活动中均起着不同的作用。

财务管理以市场为导向,以资本为纽带,以现代企业制度为保证,合理配置资产,提高资本的运营效率。

因此财务管理在企业管理中发挥着计划、控制和监督作用。

会计实验参考答案1-15

12.11.收到广州农机厂前欠货款;借:银行存款-中行800000 银收贷:应收账款-广州农机厂8000003.支付装配车间办公费;借:制造费用-装配车间1857银付贷:银行存款-中行185712.24.销售商品,收到银行存款;借:银行存款-中行189540银收贷:主营业务收入-立竣一号机床162000应交税费-应交增值税(销项) 27540 5.取得专项借款;借:银行存款-中行35000000银收贷:长期借款-专项借款(本金)35000000支付借款代理佣金;借:长期借款-专项借款(利息调整)4000 银付贷:银行存款-中行4000 12.36.收到代销商品;借:受托代销商品-美凌c型电机877500转贷:受托代销商品款-广东电机厂877500 8.销售商品及代垫运杂费;借:应收账款-珠海东方机电公司1853280转贷:主营业务收入-立竣一号机床1134000主营业务收入-立竣二号机床450000应交税费-应交增值税(销项) 269280借:应收账款-珠海东方机电公司2388 银付贷:银行存款-中行2388 10.交纳上月所得税;借:交纳税费-应交所得税514500银付贷:银行存款-中行514500 11.现金报销企业购书款;借:管理费用-其他费用76.50现付贷:库存现金76.50 12.支付加工车间办公费;借:制造费用-加工车间1590银付贷:银行存款-中行159013.现金报销差旅费;借:管理费用-差旅费60现付贷:库存现金6012.414.收到配股资金,券商已扣承销费;借:银行存款-中行46464000贷:股本-国家股6600000 银收法人股1800000公众股3600000资本公积-股本溢价34464000 15.从银行提取备用金;借:库存现金10000银付贷:银行存款1000016.融资租入西门子电机设备,借:在建工程-在安装设备(西门子电机设备)6500000支付首期租金未确认融资费用-西门子电机设备1000000 转贷:长期应付款-广东外贸公司7500000银付借:长期应付款-广东外贸公司1500000贷:银行存款-中行1500000现金支付初始直接费用;借:在建工程-在安装设备(西门子电机设备)4325现付贷:库存现金4325 支付融资租入资产安装费;借:在建工程-在安装设备(西门子电机设备)40000银付贷:银行存款-中行40000 融资租入资产安装完工入库,借:固定资产-融资租入6544325转贷:在建工程-在安装设备(西门子电机设备)6544325 17.预付购生铁款;借:预付账款-广州钢铁厂30000银付贷:银行存款-中行3000018.为购买股票,将中行款存建行;借:银行存款-建行100000银付贷:银行存款-中行100000 12.519.收到持有至到期投资利息;借:银行存款-建行5000银收贷:应收利息-华海公司500020.购买原材料;借:材料采购-原材料165750应交税费--应交增值税(进项) 28177.5银付贷:银行存款-中行193927.5原材料入库;借:原材料-原料及主要材料(铝锭)165000材料成本差异-原材料成本差异750转贷:材料采购-原材料16575021.缴纳上月增值税;借:应交税费-未交增值税625500银付贷:银行存款-中行62550022.缴纳上月城市维护建设税,借:应交税费-应交城市维护建设税43785教育费附加;应交税费-应交教育费附加18765银付贷:银行存款-中行62550 23.缴纳本月印花税;借:管理费用-税金1030银付贷:银行存款-中行1030 24.将建行款存入华海证券公司借:其他货币资金-存出投资款100000银付贷:银行存款-建行100000 25.用证券公司存款购海珠商场股票;借:交易性金融资产-股票(海珠商场股票)90000投资收益-交易性金融资产投资收益636 转贷:其他货币资金-存出投资款90636 12.627.销售代销商品;借:银行存款-中行351000银收贷:受托代销商品-美凌c型电机351000计算代销手续费收入;借:受托代销商品款-广东电机厂30000转贷:其他业务收入-代销商品手续费收入3000028.固定资产用于投资借:固定资产清理-磨刀机床生产线(dqv)3000000转入固定资产清理;累计折旧1500000转贷:固定资产-生产用4500000固定资产对外投资,借:长期股权投资-其他股权投资(阳江机床厂)3500000并结转损益;贷:固定资产清理-磨刀机床生产线(dqv)3000000 转营业外收入-处置非流动资产收益500000签订银行承兑协议,支付手续费;借:财务费-手续费12.90银付贷:银行存款-中行12.9029. 购买生铁,签发银行承兑汇票;借:材料采购-原材料10500应交税费- -应交增值税(进项) 1785 转贷:应付票据-广东大众金属公司12285 原材料入库;借:原材料-原料及主要材料-生铁11000贷:材料采购-原材料10500转材料成本差异-原材料差异500 30.现金支付职工产假补助费;借:应付职工薪酬-职工福利2000现付贷:库存现金200031.支付养路费;借:管理费用-其他费用580银付贷:银行存款58032.用银行存款购买办公用品;借:管理费用-办公费1260银付贷:银行存款-中行126012.733.结转收到的坏账;借:应收账款-惠州立达公司20000转贷:坏账准备-应收账款坏账准备20000收到注销的坏账;借:银行存款-中行20000银收贷:应收账款-惠州立达公司2000036.总经理办公室购牛皮纸;借:管理费用-办公费149.8现付贷:库存现金149.837.支付广告费;借:销售费用-广告费176665.41银付贷:银行存款-中行176665.4138.销售商品收到商业承兑汇票;借:应收票据-广州天民机械厂105300贷:主营业务收入-立竣二号机床90000 转应交税费-应交增值税(销项)1530039.购进非生产用固定资产;借:固定资产-非生产用2400银付贷:银行存款-中行240040.购进原材料,预存款不足,借:预付账款-广州钢铁厂29670用银行存款支付贷:银行存款-中行29670银付转借:材料采购-原材料51000应交税费-应交增值税(进项)8670贷:预付账款-广州钢铁厂59670原材料入库;借:原材料-原料及主要材料(生铁)55000贷:材料采购-原材料51000转材料成本差异-原材料差异400012.841.购进原材料,用于加工三阳电路板;借:材料采购-原材料206000应交税费-应交增值税(进项)35020银付贷:银行存款-中行241020 原材料送往委托加工厂;借:委托加工物资-三阳电路板206000转贷:材料采购-原材料20600043.现金报销购买杂志;借:管理费用-其他费用40现付贷:库存现金40 12.944.销售商品收到银行承兑汇票;借:应收票据-番禺光明机械厂379080贷:主营业务收入-立竣一号机床324000 转应交税费-应交增值税(销项)55080 12.1049.设备处职工曾正借差旅费;借:其他应收款-曾正1500现付贷:库存现金1500 50.取得银行汇票;借:其他货币资金-银行汇票1202300银付贷:银行存款-中行1202300 51.银行存款支付购书款;借:管理费用-其他费用300银付贷:银行存款-中行300 52.预付电费;借:预付账款-海珠区供电局30000银付贷:银行存款-中行30000 53.现金支付食堂购买炊事用具;借:应付职工薪酬350现付贷:库存现金350 54.购进无形资产,并支付首期款;借:无形资产-专利技术(超微电技术)81743000转未确认融资费用-超微电技术3257000贷:长期应付款-日本三本五微电公司85000000 银付借:长期应付款-日本三本五微电公司35000000贷:银行存款-中行350000000 12.1157.固定资产盘盈;借:固定资产-生产用80000贷:累计折旧35000 转待处理财产损溢-待处理固定资产损溢45000固定资产盘亏;借:累计折旧25000待处理财产损溢-待处理固定资产损溢25000 转贷:固定资产-生产用5000058.出售海珠商场股票;借:其他货币资金-存出投资款115525贷:交易性金融资产-股票(海珠商场股票)90000转投资收益-交易性金融资产投资收益2552512.1259. 回购公司股票;借:库存股118475转贷:其他货币资金-存出投资款11847562.供销处领用包装木箱;借:销售费用-包装费2040转贷:周转材料-包装物(包装木箱)204063.购买原材料;借:材料采购-原材料12480应交税费-应交增值税(进项)2121.6银付贷:银行存款-中行14601.6原材料入库;借:原材料-辅助材料(油漆)12000材料成本差异-原材料成本差异480转贷:材料采购-原材料1248064.支付职工差旅费;借:管理费用-差旅费1260银付贷:银行存款-中行1260 12.1366.分期销售商品,收到首期款及税款;银收借:银行存款-中行102600贷:长期应收款-南昌电机厂102600转借:长期应收款-南昌电机厂210600贷:主营业务收入-立竣二号机床171701.28应交税费-应交增值税(销项)30600未实现融资收益-分期收款现值差异8298.72 12.1467.收到到期票据;借:银行存款-中行826200贷:应收票据-广州月华公司820800银收财务费用-利息收入540012.1568.收到珠海东方机电公司货款借:银行存款-中行1855668及代垫运杂费;银收贷:应收账款-珠海东方机电公司1855668 71.收到到期票据款;借:银行存款-中行379080银收贷:应收票据-番禺光明机械厂370980 72.支付排污费;借:管理费用-其他费用990银付贷:银行存款-中行99073.租用办公室,借:长期待摊费用-办公室租金75000预付租金及押金其他应收款-广州天秀写字楼押金5000银付贷:银行存款-中行80000。

会计模拟实验答案(1-10)

会计模拟实验答案(1-10)第一篇:会计模拟实验答案(1-10)会计模拟实验答案1、借:管理费用700贷:周转材料7002.借:固定资产30000应交税费——应交增值税(进项税额)5100 贷:银行存款351003.借:银行存款300000贷:股本3000004.借:在途物资——甲材料100000应交税费——应交增值税(进项税额)17000 贷:银行存款1170005.借:银行存款150000贷:短期借款1500006.借:原材料——甲材料100000贷:在途物资——甲材料1000007.借:库存现金800贷:营业外收入8008.借:原材料——乙材料12500应交税费——应交增值税(进项税额)2125 贷:应付账款146259.借:银行存款26325贷:主营业务收入22500应交税费——应交增值税(销项税额)382510.借:应交税费——应交增值税(已交税金)2000——应交城市维护建设税140——应交教育费附加60——应交所得税1500贷:银行存款3700第二篇:会计模拟实验心得企业会计模拟实验心得班级:会计姓名:安春彦学号:8班201102111104在学了两年的财务会计理论之后,终于可以将所学用在实际操作中了,刚刚开始会计模拟实验时特别的兴奋,上课特别的认真,仔细地听赵老师的讲解和操作步骤注意事项。

看到学姐做的清晰明了干净整洁的凭证账簿就下定决心自己一定也要认真的完成为期一个月的企业业务登记,可是在实际操作中并没有自己想的那么简单,五周的会计模拟实验要做完一个月的企业所有业务,真的需要极大的耐心和严谨的态度。

会计模拟实验课程所用的教材是我们会计学院老师精心为我们编制的,编者就是我们的指导老师对我们更好使用教材提供了很大方便,所以尽管在做凭证记账时遇到了很多的问题,但是老师给我们做了详细的讲解和示范,五周的学习中,赵老师让我们课堂自由,同学之间相互讨论。

在五周的实验中,我们大致分了一下几个步骤(1)第一周实验中,我们先写的会计分录,我用了三个下午分别抽时间完成的,在实验中我切实体会到了学习理论的重要性,有好几个分录出错,分录正确率只在百分之八十多,分录要不就是没有将其支付运费分为进项税和销售费用、要不就是随意合并分录(虽然结果一样可是不方便登记凭证)、或者可以简写为一个的分录做了两个等等。

现代企业会计模拟实验教程答案

现代企业会计模拟实验教程答案1. 问题一答案:根据模拟实验结果,问题一中的财务指标如下:a) 营业收入:X万元b) 净利润:Y万元c) 总资产:Z万元d) 总负债:W万元e) 资产负债率:(W / Z) * 100%f) 净资产:(Z - W)万元g) 每股收益:净利润 / 发行股本h) ROE:(净利润 / 净资产) * 100%2. 问题二答案:问题二要求对现代企业的财务健康状况进行分析和评价。

根据模拟实验数据,我们可以得出以下结论:a) 营业收入呈稳步增长,说明企业的经营能力较强。

b) 净利润保持正增长,表明企业的盈利能力良好。

c) 资产负债率在一个合理的范围内,说明企业的财务风险较低。

d) ROE保持在一个相对较高的水平,说明企业的利润能够有效利用。

e) 每股收益也保持增长势头,表明企业的盈利能力逐渐提升。

综上所述,现代企业的财务健康状况良好,具备可持续发展的潜力。

3. 问题三答案:问题三要求提出对现代企业发展的建议。

基于模拟实验的数据和分析,我们可以给出以下建议:a) 进一步提高营业收入:可以通过市场推广、产品创新等方式扩大销售规模,提高市场份额。

b) 优化成本控制:通过优化生产工艺、供应链管理等方式,降低企业的生产成本,提高利润水平。

c) 加强财务风险管理:关注资产负债率等指标,合理运用财务杠杆,降低财务风险。

d) 加大研发投入:注重技术创新和产品研发,以满足市场需求,提升企业的竞争力。

e) 加强人才培养和管理:注重培养专业人才,提高员工的工作能力和士气,为企业的发展提供有力支持。

综上所述,通过以上建议的实施,能够帮助现代企业实现持续发展和增加竞争力。

4. 问题四答案:根据模拟实验数据,问题四要求对现代企业的财务报表进行分析。

以下是对各个财务指标的分析和评价:a) 营业收入:从数据中可以看出,营业收入呈稳步增长的趋势,说明现代企业的市场份额逐渐扩大。

b) 净利润:净利润也保持正增长,表明企业的盈利能力稳健,有能力持续为股东创造利润。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

会计实验参考答案专用式记账凭证1、银付字01号12.1 提现借:库存现金600贷:银行存款6002、银付字02号12.2 购料借:原材料-甲材料30000应交税费-应交增值税(进)5100贷:银行存款351003-1、现收字01号12.2 报差旅费借:库存现金120贷:其他应收款-刘志林1203-2、转字01号12.2 报差旅费借:管理费用-差旅费880贷:其他应收款-刘志林8804、转字02号12.3 材料入库借:原材料-乙材料10000贷:在途物资-乙材料100005-1、银收字01号12.3 现销产品借:银行存款65520贷:主营业务收入-A产品32000-B产品24000应交税费-应交增值税(销)95205-2、现付字01号12.3 代垫运费借:银行存款200库存现金2006、转字03号12.3 领料借:生产成本-A产品-直接材料20000-B产品-直接材料15500制造费用-材料费3200管理费用-材料费4800贷:原材料-甲材料17500-乙材料18000-丙材料80007、银收字02号12.5 收到前欠货款借:银行存款26000贷:应收账款-大明公司260008、银付字03号12.6 购手提电脑借:固定资产12000应交税费-应交增值税(进)2040贷:银行存款140409、银付字04号12.6 拨付工会经费借:应付职工薪酬-工会经费600贷:银行存款60010、银收字03号12.7 收到前欠货款借:银行存款24000贷:应收账款-长新股份公司2400011、银付字05号12.7 上交上月税款借:应交税费-未交增值税7680-应交城市维护建设税4200-应交教育附加费800-应交所得税12000贷:银行存款24680 12、银付字06号12.11 支付前欠货款借:应付账款-正大工厂20000贷:银行存款2000013、现付字02号12.12 预支差旅费借:其他应收款-王明宇500贷:库存现金50014、现付字03号12.12 补足总务科定额备用金借:管理费用-办公费690贷:库存现金69015、现付字04号12.13 职工报销医药费借:应付职工薪酬-职工福利120贷:库存现金12016、银收字04号12.15 现销产品借:银行存款37740贷:主营业务收入-A产品32000应交税费-应交增值税(销)544017、转字04号12.15 赊购材料借:原材料-乙材料40000应交税费-应交增值税(进)6732贷:应付账款-明光公司4673218-1、转字05号12.15 报销差旅费借:管理费用-差旅费400贷:其他应收款-王军刚40018-2、现付字05号12.15 报销差旅费借:管理费用-差旅费60贷:库存现金6019、银付字07号12.16 提现备用借:库存现金500贷:银行存款50020、银付字08号12.17 支付修理费借:管理费用-修理费7000贷:银行存款700021、转字06号12.18 赊销产品借:应收账款-长新公司93600贷:主营业务收入-A产品32000-B产品48000应交税费-应交增值税(销)1360022、银付字09号12.19 支付办公费借:管理费用-办公费210贷:银行存款21023、转字07号12.20 领料借:生产成本-A产品-直接材料20000制造费用-材料费3200贷:原材料-甲材料10000-乙材料10000-丙材料3200 24、银付字10号12.22 支付广告费借:销售费用-广告费8500贷:银行存款850025、银付字11号12.23 赊购材料借:在途物资-甲材料5000-丙材料12800应交税费-应交增值税(进)2978.40贷:银行存款20778.40 26、现付字06号12.24 总经理报汽油费借:管理费用-汽油费550贷:库存现金55027、银收字05号12.24 现销材料借:银行存款9360贷:其他业务收入-甲材料8000应交税费-应交增值税(销)136028、转字08号12.25 材料入库借:原材料-甲材料5000-丙材料12800贷:在途物资-甲材料5000-丙材料1280029、转字09号12.25 领料借:销售费用-材料费320管理费用-材料费640贷:原材料-丙材料96030、银收字06号12.27 现销产品借:银行存款56160贷:主营业务收入-A产品48000应交税费-应交增值税(销)816031、银付字12号12.27 支付前欠货款借:应付账款-明光公司46732贷:银行存款4673232、银付字13号12.28 支付上月水费借:制造费用-水电费11000管理费用-水电费7000应交税费-应交增值税(进)2340贷:银行存款2034033、银付字14号12.28 支付电费借:制造费用-水电费7000管理费用-水电费5000销售费用-水电费500应交税费-应交增值税(进)2125贷:银行存款1462534、银付字15号12.29 支付短期借款利息借:财务费用-利息支出2360贷:银行存款236035、银收字07号12.29 收到门面租金借:银行存款40000贷:其他业务收入4000036、银付字16号12.29 支付养路费借:管理费用-养路费1200贷:银行存款120037-1、银付字17号12.30 发工资及福利借:应付职工薪酬-工资137790贷:银行存款13779037-2、转字10号12.30 结转代扣款项借:应付职工薪酬-工资17800贷:其他应付款-水电费6000-房租1180038、转字11号12.31 计算本月应交税金借:应交税费-应交增值税(转出未交增值税)16764.60 营业税金及附加3876.46贷:应交税费-未交增值税16764.60 -应交营业税2000.00-应交城市维护建设税1313.52-应交教育费附加562.9439、转字12号12.31 摊销房租费、保险费借:管理费用-房租费100-保险费100制造费用-保险费253.92贷:预付账款453.9240、转字13号12.31 分配工资、福利费用借:生产成本-A产品-直接人工51351.30-B产品-直接人工27650.70制造费用-工资及福利费8721.00管理费用-工资及福利费42225.60销售费用-工资及福利费47424.00贷:应付职工薪酬-工资155590.00-职工福利21782.6041、转字14号12.31 计提折旧费借:制造费用-折旧费10700管理费用-折旧费2000贷:累计折旧1270042、转字15号12.31 分配结转制造费用借:生产成本-A产品-制造费用28648.70-B产品-制造费用15426.22贷:制造费用44074.92制造费用总额=3200+3200+18000+253.92+8721+10700=44074.92(元)43、转字16号12.31 结转完工产品成本借:库存商品-A产品120000-B产品58450贷:生产成本-A产品120000-B产品58450完工A产品生产成本总额=40000(料)+51351.30(工)+28648.70(费)=120000(元)A产品单位成本=120000÷4800=25(元/件)完工B产品生产总成本=15500(料)+27650.70(工)+15426.22(费)-126.92=58450(元)B产品单位成本=58450÷1670=35(元/件)44、转字17号12.31 结转本月售出产品成本借:主营业务成本-A产品112500-B产品52500贷:库存商品-A产品112500-B产品5250045、转字18号12.31 核销无法支付款项借:应付账款-长中工厂450贷:营业外收入45046、银付字18号12.31 向希望工程捐款借:营业外支出1000贷:银行存款100047、转字19号12.31 结转已售甲材料成本借:其他业务成本5000贷:原材料-甲材料500048-1、转字20号12.31 结转收入借:主营业务收入216000其他业务收入48000营业外收入450贷:本年利润264450主营业务收入=56000+32000+80000+48000=216000(元)其他业务收入=8000+40000=48000(元)28-2、转字21号12.31 结转成本费用借:本年利润306836.06贷:主营业务成本165000其他业务成本5000营业税金及附加3876.46管理费用72855.6销售费用56744财务费用2360营业外支出1000管理费用=880+4800+690+460+7000+210+550+640+1200+12000+200+42225.6+2000=72855.6(元)销售费用=8500+320+500+47424=56744(元)49-1、12.31 计算调整所得税(不必做)由于12月份亏损264450-307040.06= -42590.06(元),因此不需交所得税。

我公司所得税计算缴交采用年内每月(要有利润)预缴,年终决算清缴。

1-12月份全年总收入=655500+264450=919950(元)1-12月份全年总费用=468095+307040.06=775135.06(元)利润总额=919950-775135.06=144814.94(元)全年应交所得税额=144814.94×33%=47788.93(元)全年已交所得税额=60885(元)全年多交所得税额=60885-47788.93=13096.07(元)借:应交税费-应交所得税 13096.07贷:所得税费用 13096.0749-2、 12.31 结转所得税费用(不必做)借:所得税费用 13096.07贷:本年利润 13096.0750-1、转字22号12.31 提取法定盈余公积净利润=655500-528980-42386.06=84133.94(元)提取法定盈余公积=84133.94×10%=8413.39(元)提取任意盈余公积=84133.94×5%=4206.70(元)借:利润分配-提取法定盈余公积8413.39-提取任意盈余公积4206.70贷:盈余公积16620.0950-2、转字23号12.31 年终结转净利润借:本年利润84133.94贷:利润分配-未分配利润84133.9450-3、转字24号12.31 年终结转已分配利润借:利润分配-未分配利润16620.09贷:利润分配-提取法定盈余公积8413.39-提取任意盈余公积4206.70。