薛松岩:2013—2014中国互联网年度报告

2014年中国互联网金融行业研究报告

2014年中国互联网金融行业研究报告2014年12月版目录前言 (1)一、用户行为习惯的变化将倒逼整个金融行业产生颠覆 (3)1.1.互联网尤其是移动互联网逐渐成为核心渠道 (3)1.2.余额宝完成了互联网理财启蒙 (4)1.3.传统金融机构触网转型,从电子银行到互联网银行 (7)1.4.用户行为习惯的变化是互联网金融变革的用户基础 (10)二、解决“金融压抑”和小微企业融资难是互联网金融成长的核心逻辑 (12)2.1.P2P平台成为这一轮创新主力军 (12)2.2.个人征信军阀混战,合作交换是关键 (16)2.3.以电商平台为代表的供应链金融模式 (17)2.4.股权众筹有望开闸,市场空间超3000亿 (20)三、国外互联网金融商业模式跟踪 (23)3.1.美国主要P2P平台:L ENDING C LUB (23)3.2.美国主要众筹平台:K ICKSTARTER (25)四、政策积极鼓励创新,监管出台将成为行业爆发的催化剂 (28)4.1.一行三会牵头,互联网金融监管将落地 (28)4.2.各地政府出台文件积极鼓励金融创新 (29)4.3.互联网金融违约事件将倒逼政策加速出台 (30)4.4.市场化的力量有望体现在监管政策中 (31)五、抢占用户和资产的制高点,产业链变革带来大机会 (33)5.1.流量端模式轻空间大,将成为整个板块龙头 (33)5.2.传统金融IT切入运营实现商业模式转型,关注征信牌照的发放 (37)5.3.资产端主推细分行业资产整合和电商平台 (38)六、行业重点公司分析 (40)6.1.同花顺 (40)6.2.中科金财 (41)6.3.鼎捷软件 (41)6.4.金证股份 (42)6.5.熊猫烟花 (42)图表目录图表1:2013.12-2014.6中国网民各类网络应用的使用率 (3)图表2:从2013年上线后余额宝规模变化 (4)图表3:P2P贷款产业链及流程图 (5)图表4:中国互联网保险规模保费增长 (6)图表5:2013年中国网民使用电子银行服务调研 (7)图表6:平安直销银行——橙子银行 (8)图表7:社区银行 (9)图表8:国内P2P行业规模 (13)图表9:国内主流P2P近1个月成交量和投资人数 (13)图表10:P2P网络借贷的三种模式 (14)图表11:P2P平台商业模式 (15)图表12:P2P产品体验创新 (15)图表13:上海资信NFCS网络征信系统 (16)图表14:国内电子商务B2B规模 (17)图表15:国内电子商务B2B市场份额 (18)图表16:阿里小贷业务体系 (19)图表17:众筹平台交易业务流程 (20)图表18:股权众筹的三种模式 (21)图表19:众筹平台商业模式 (22)图表20:美国主要P2P网络借贷平台的情况 (23)图表21:不同贷款期限与等级的贷款管理费 (24)图表22:美国P2P网络借贷平台面临的主要风险 (24)图表23:Kickstarter平台的成功融资额(2009年6月—2012年11月).. 25图表24:Kickstarter在美国各州的上线项目情况 (26)图表25:一行三会对互联网金融的业务监管 (28)图表26:近一年互联网金融监管动态 (29)图表27:各地政府陆续出台互联网金融鼓励政策 (29)图表28:近期问题平台列表 (30)图表29:互联网金融产业链四大组成 (33)图表30:东方财富PC端覆盖人数第一 (34)图表31:东方财富PC端有效浏览时间第一 (34)图表32:AppStore同花顺评论打分热度第一 (34)图表33:同花顺三大安卓App分发平台下载量排名第一 (35)图表34:上市公司参与P2P汇总 (36)图表35:主要流量平台梳理和对比(5分为满分) (37)图表36:细分行业资产整合 (38)图表37:银湖网7~10月成交量 (43)前言市场化的力量引领着互联网金融创新。

2013-2014年中国移动互联网行业研究报告

2013——2014年中国移动互联网行业研究报告目录一、用户规模和智能终端 (4)1、移动用户 (4)(1)2013年移动互联网用户规模为4.2亿人 (4)(2)2014年上半年移动互联网用户规模为6.86亿人 (5)(3)2013年中国3G用户规模为2.3亿户 (5)(4)截至2014年4月底,中国4G用户规模为1.96亿户 (6)(5)三种设备产生的用户行为有较大不同 (7)2、智能终端 (8)(1)2013年全球智能手机出货量为7.22亿台 (8)(2)2014年第一季度全球智能手机出货量为2.815亿部 (9)(3)全球智能手机操作系统市场形成Android和iOS两霸格局 (10)(4)2013年中国智能手机出货量为1.94亿台 (10)(5)2014年上半年中国3G手机出货量为1.54亿部,4G手机出货量为4039.4万部 (11)3、市场投融资:2013年中国移动互联网投融资市场放缓 (11)4、市场投融资:2014年上半年互联网金融稳步发展 (12)5、O2O加速渗透改造传统产业 (13)6、互联网企业掀起新一轮赴美上市浪潮 (13)7、各类智能终端大量涌现 (14)8、信息网络建设大规模展开 (14)二、市场规模细分分析 (15)1、移动互联网市场规模 (15)(1)2013年中国移动互联网市场规模为575.9亿元 (15)(2)2014第一季度中国移动互联网市场规模为330.7亿元 (16)2、2014Q1移动互联网增速季节性放缓,但仍然充满生机 (16)3、2014年第一季度移动互联网整体结构趋近稳定 (17)4、移动购物:2013年中国移动购物市场交易规模为631.7亿元 (18)5、2014年第一季度中国移动购物市场交易规模达780.2亿元 (19)6、移动游戏:2013年中国移动游戏市场规模为78.6亿元 (20)7、2014年中国移动游戏市场规模将达230亿元 (21)8、移动营销:移动营销市场规模获得持续突破 (21)三、移动应用和用户行为 (22)1、移动应用商店:G OOGLE P LAY全球应用数量逼近A PP S TORE (22)2、用户行为 (23)(1)Android用户在安全和应用商店类应用使用率高 (23)(2)晚上是各类移动应用活跃高发期 (24)四、市场竞争格局 (25)1、移动互联网市场版图 (25)2、腾讯以社交为中心的移动互联网战略 (26)3、百度以搜索和LBS为核心的移动战略 (27)4、阿里巴巴移动互联网布局 (28)五、移动互联网发展趋势 (29)1、移动智能终端出货量超过PC (29)2、4G网络覆盖率及用户规模将达到新高度 (30)3、云计算成为移动互联网下一波浪潮 (31)3、开放平台成为移动互联网发展主旋律 (31)4、移动互联网多屏互动融合进一步加强 (32)5、移动互联网新技术进一步普及 (32)6、物联网走进人们日常生活 (33)一、用户规模和智能终端1、移动用户(1)2013年移动互联网用户规模为4.2亿人2013年中国整体网民规模达到5.6亿人,移动网民为4.2亿人,移动网民渗透率为75.0%,移动网民增速高于整体网民,二者差距正在逐渐缩小。

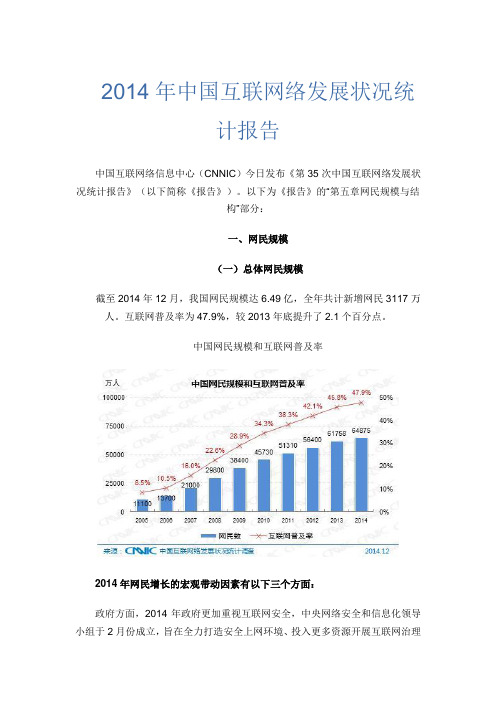

2014年中国互联网络发展状况统计报告

2014年中国互联网络发展状况统计报告中国互联网络信息中心(CNNIC)今日发布《第35次中国互联网络发展状况统计报告》(以下简称《报告》)。

以下为《报告》的“第五章网民规模与结构”部分:一、网民规模(一)总体网民规模截至2014年12月,我国网民规模达6.49亿,全年共计新增网民3117万人。

互联网普及率为47.9%,较2013年底提升了2.1个百分点。

中国网民规模和互联网普及率2014年网民增长的宏观带动因素有以下三个方面:政府方面,2014年政府更加重视互联网安全,中央网络安全和信息化领导小组于2月份成立,旨在全力打造安全上网环境、投入更多资源开展互联网治理工作,消除非网民上网的安全顾虑;8月,中央全面深化改革领导小组第四次会议审议通过了《关于推动传统媒体和新兴媒体融合发展的指导意见》,推动传统媒体与新媒体融合的工作正式提上社会经济发展日程,推动互联网成为新型主流媒体、打造现代传播体系,对非网民信息生活的渗透力度持续扩大;“宽带中国2014专项行动”持续开展,进一步推动了互联网宽带的建设和普及。

运营商方面,2014年中国4G商用进程全面启动,根据工信部发布的《通信业经济运行情况》显示,截至12月,中国4G用户总数达9728.4万户,在网民增长放缓背景下,4G网络的推广带动更多人上网;运营商继续大力推广“固网宽带+移动通信”模式的产品,通过互联网OTT业务和传统电信业务的组合优惠,吸引用户接入固定互联网和移动互联网;随着虚拟运营商加入市场竞争,电信市场在2014年出现活跃的竞争发展态势,相比基础运营商,其在套餐内容方面灵活度更大,获得很多用户的认可。

企业方面,2014年新浪微博、京东、阿里巴巴等知名互联网企业赴美上市,使“互联网”成为频频见诸报端的热点词,互联网应用得到广泛宣传,互联网应用与发展模式快速创新,比特币、互联网理财、网络购物、O2O模式等一度成为社会性事件,这些宣传报道极大地拓宽了非网民认知、了解、接触互联网的渠道,提高非网民的尝试意愿。

聚类技术的社会化推荐算法研究答辩

第一章 绪论:研究意义

1

理论意义 2 实践意义

谱聚类算法的改进, 丰富了谱聚类理论

提高用户网络购物

的体验

扩展了谱聚类方法的 应用领域

增加了电子商务企业 的营业额

第二章 推荐系统概述

• 推荐系统的数学化定义

假设系统中所有用户集合定义为U,所有项目集合定义为I,项目集合I可以

表示图书、音乐、电影、网页等不同形式的对象。当目标用户u进入推荐系统 时,系统为他提供个性化推荐服务。 使用效用函数f 来度量用户u对项目i的

电 子 商 务

融合

社 交 网 络

第一章 绪论:研究背景

信息过载

过量的信息同时呈现,使用户无法从中获取 有用的部分,信息使用效率反而降低。

推荐系统

在分析用户需求的基础上,主动推荐用户

可能需要但又无法轻易获取的有用信息

推荐系统问题

稀疏性、准确性、实时性

聚类技术

社会化推荐

在社交网络中,用户不但会向他人 展示他们的偏好,而且会主动和想 法相似、值得信任的其他用户联系。

基于聚类技术的社会化推荐算法研究

导

学 学

师:

生: 号:

论文框架

第一章 绪论:研究背景

电子商务发展现状

中国互联网络信息中心: 《第34次中国互联网络发展状况统计报告》 截至2014年6月底, 我国网民规模达到6.32亿,互联网普及率为46.9%。 我国网络购物网民数达3.32亿人,网络购物使用率达52.5%。 中国电子商务研究中心: 《2014年(上)中国电子商务市场数据监测报告》

喜爱程度,即f:U×I→ R,其中R代表一定范围内的非负实数集合。那么对

于推荐系统的解释就是找到最大的效用所对应的那些项目i,用数学表达式可 表示为公式:

《商业银行互联网金融业务发展策略研究国内外文献综述3300字》

商业银行互联网金融业务发展策略研究国内外文献综述目录商业银行互联网金融业务发展策略研究国内外文献综述 (1)1 国内研究发展现状 (1)(1)互联网金融的概念 (1)(2)互联网金融对商业银行的冲击 (1)(3)商业银行面对冲击的应对策略 (2)(4)互联网金融风险防控 (2)2 国外研究发展现状 (2)参考文献 (4)1 国内研究发展现状与国外网上银行的研究相比,我国对互联网金融的研究始于2013年,但作为后来者,我国互联网金融的发展让世界刮目相看,并在该领域掀起了热潮,特别是在互联网金融相关理论,互联网金融对传统金融业的冲击,金融机构发展互联网金融业务的战略以及互联网金融风险防控等方面。

(1)互联网金融的概念早在2012年初,谢平教授就提出“互联网金融”这个新名词,他解释这是一种以互联网为主的现代信息技术,特别在社交网络、移动支付、搜素引擎和网络计算等领域都会有很大的应用,同时也会猛烈冲击从前传统的金融模式。

到了2014年,谢教授对这个名词给出了更为详细的定义:他指出互联网金融不单是代表某种业务,而是一种多维度多种类的存在,是基于互联网这个平台上的多种金融业务的结合。

在2020年的时候,赵元有了另一种新的解释:他认为互联网金融是在传统业务上做出了新的改变,是时代技术飞速发展所产生的一种创新,它使用网络技术和计算大数据,并以此来开展金融业务。

(2)互联网金融对商业银行的冲击互联网金融的兴起,传统商业银行毋庸置疑受到了巨大的挑战,曾经一直以“高姿态”面对客户的银行第一次真真正正感受到威胁。

因此,有许多国内的研究人员从不同方面深入研究了互联网金融与商业银行之间产生的相互影响。

2013年,梁璋、沈凡利用主要成分分析计算出互联网金融对传统商业银行有一种“长期结构性效应”,也就是说互联网金融在短时间内会使银行的系统风险变大,而国内银行的中长期系统性风险所受的影响不大。

相反,它们可以相互促进,实现共同进步。

2014年中国移动互联网行业深度报告

移动研究性报告2014年整理2014年中国移动互联网行业深度报告2014-09-11移动互联网相比于PC互联网的不同点在于:1)商业模式大切换:“流量”经济变身“粉丝”经济;2)传统行业进入移动互联网生态链,效率大幅提升;3)增值服务成为第四大盈利模式(此前为广告、游戏、电商)。

基于移动互联网四大盈利模式下,我们认为移动内容将以娱乐内容向用户收费为主要盈利模式,而移动应用的各环节将包含在O2O闭环内,广告、电商以及增值服务三大盈利模式均体现其中。

1、移动互联网是互联网发展的第二波浪潮从互联网产业发展的进程来看,分为三个阶段,分别是PC互联网、移动互联网和物联网。

2011年智能手机出货量达到1.06亿台,标志着移动互联网时代正式来临。

我们认为,移动互联网相比于PC互联网,更大程度上改变着人类社会的生活习惯,引领着未来商业的发展趋势,移动互联网所产生的增量市场,以及由移动互联网的深入发展而盘活的存量市场是我们寻找移动互联网投资机会的主线。

1.1PC互联网十年发展催生BAT三巨头在研究移动互联网投资机会之前,回顾PC互联网的发展对于我们理解互联网产业,更好把握移动互联网投资机会有很大的帮助。

1.1.1PC互联网十年发展回顾回顾PC互联网的十年发展,主要包括两大部分,分别是互联网内容和互联网应用服务。

1)从发展的时间顺序来看:2000年互联网泡沫破灭以后,首先兴起的是网络游戏,随着盛大、腾讯、网易等互联网公司的进入,网游市场规模在2007年突破100亿。

随着网络游戏、音频、视频等互联网内容逐步丰富后,搜索这项应用服务迎来了第一波发展。

2003年的“非典”催热了电子商务产业的发展,阿里巴巴旗下的淘宝平台异军突起,随后支付宝迅速被消费者所接受,随着2007年京东B2C全面启动,中国网购规模于2008年突破千亿。

大量商家在电子商务领域获利后,积极投放互联网广告,从而也推动了搜索的第二波发展,2010年搜索市场规模超过百亿。

2013年中国移动互联网统计报告

让你更懂市场,让市场更懂你!

13

3.2智能手机属性

2014年1月17日星期五

3.2.1智能手机购买时长 3.2.2智能手机操作系统 3.2.3智能手机购买价格 3.2.4移动运营商

让你更懂市场,让市场更懂你!

14

3.2.1智能手机购买时长

EnfoDesk易观智库eCDC数据表明:2013 年 ,我国移动互联网网民规模达 6.52 亿,其中 大部分网民的智能手机是在近3年内购买的。

3.2智能手机属性 3.2.1智能手机购买时长 3.2.2智能手机操作系统 3.2.3智能手机价位 3.2.4移动运营商

3.3移动网络使用特征 3.3.1上网流量 3.3.2热点时段 3.3.3上网地点 3.3.4热门应用

4.细分领域移动应用

4.1移动搜索 4.1.1用户属性 4.1.2重度用户(1) 4.1.2重度用户(2) 4.1.2重度用户(3)

安卓 (Android)

, 70.1%

安卓(Android) 苹果(ios) Windows Phone 塞班(Symbian) 其他

2014年1月17日星期五

数据说明:基亍eCDC(易观智库.中国数字消费者行为分析系统)累计400万移 动互联网样本的结果。

来源:易观国际 · 易观智库· eBI中国互联网商情

工人/服务业人员25% 公司管理者/一般职员23% 学生群体20%

2013年中国移动互联网网民职业结构

无业/退休/失业/下岗

3%

党政机关事业单位管 理者或一般职员 10%

其他 2%

工人/服务业人员 25%

自由职业/个体户/私 营企业主 17%

学生 20%

公司管理者或一般职 员

23%

第31次中国互联网络发展状况统计报告

中国互联网络信息中心 第31次中国互联网络发展状况统计报告 1前 言1997年,国家主管部门研究决定由中国互联网络信息中心(CNNIC )牵头组织有关互联网单位共同开展互联网行业发展状况调查,自1997年至今CNNIC 已成功发布了30次全国互联网发展统计报告,本次报告是第31次报告。

当前互联网已经成为影响我国经济社会发展、改变人民生活形态的关键行业,CNNIC 的历次报告则见证了中国互联网从起步到腾飞的全部历程,并且以严谨客观的数据,为政府部门、企业等各界掌握中国互联网络发展动态、制定相关决策提供了重要依据,受到各个方面的重视,被国内外广泛引用。

自1998年以来,中国互联网络信息中心形成了于每年1月和7月定期发布《中国互联网络发展状况统计报告》的惯例。

第31次统计报告延续了以往内容和风格,对我国网民规模、结构特征、接入方式和网络应用等情况进行了连续的调查研究。

本年度《报告》的数据采集工作一如既往地得到了政府、企业以及社会各界的大力支持。

在工业和信息化部等国家主管部门指导下,各项调查工作得以顺利进行;在各互联网单位、调查支持网站以及媒体等的密切配合下,基础资源数据采集及时完成。

在此,谨对他们表示最衷心的感谢!同时也对接受第31次互联网发展状况统计调查的网民朋友表示最诚挚的谢意!中国互联网络信息中心2013年1月中国互联网络信息中心第31次中国互联网络发展状况统计报告2目 录报告摘要.................................................................................................... 4第一章 调查介绍.................................................................................... 6一、调查方法...................................................................................................................................... 6二、报告术语界定.............................................................................................................................. 9第二章 网民规模与结构特征.............................................................. 11一、网民规模.................................................................................................................................... 11(一)总体网民规模.................................................................................................................... 11(二)手机网民规模.................................................................................................................... 13(三)分省网民规模.................................................................................................................... 14(四)农村网民规模.................................................................................................................... 16二、网民属性.................................................................................................................................... 17(一)性别结构............................................................................................................................ 17(二)年龄结构............................................................................................................................ 17(三)学历结构............................................................................................................................ 18(四)职业结构............................................................................................................................ 19(五)收入结构............................................................................................................................ 19三、接入方式.................................................................................................................................... 20(一)上网设备............................................................................................................................ 20(二)上网地点............................................................................................................................ 21(三)上网时长............................................................................................................................ 21第三章 互联网基础资源...................................................................... 22一、基础资源概述............................................................................................................................ 22二、IP 地址........................................................................................................................................ 22三、域名............................................................................................................................................ 23四、网站............................................................................................................................................ 25五、网页............................................................................................................................................ 25六、网络国际出口带宽.................................................................................................................... 26第四章 网民互联网应用状况................................................................ 28一、整体互联网应用状况 (28)中国互联网络信息中心 第31次中国互联网络发展状况统计报告 3(一)信息获取............................................................................................................................ 29(二)商务交易............................................................................................................................ 30(三)交流沟通............................................................................................................................ 34(四)网络娱乐............................................................................................................................ 37二、手机网民应用状况.................................................................................................................... 40第五章 中小企业互联网应用状况........................................................ 47一、中小企业互联网基础条件发展状况........................................................................................ 47(一)计算机普及状况................................................................................................................ 47(二)互联网普及状况................................................................................................................ 47(三)宽带普及状况.................................................................................................................... 49二、中小企业电子商务及网络营销发展状况................................................................................ 51(一)电子商务普及状况............................................................................................................ 51(二)网络营销使用情况............................................................................................................ 53三、中小企业互联网应用特点与趋势............................................................................................ 53附录1 互联网基础资源附表............................................................... 55附录2 调查支持单位............................................................................. 67附录3 中国互联网数据平台介绍 (68)中国互联网络信息中心第31次中国互联网络发展状况统计报告4报告摘要一、基础数据◇ 截至2012年12月底,我国网民规模达5.64亿,全年共计新增网民5090万人。

2014年中国移动互联网行业深度报告(全文)

2014年中国移动互联⽹⾏业深度报告(全⽂)移动互联⽹相⽐于PC互联⽹的不同点在于:1)商业模式⼤切换:“流量”经济变⾝“粉丝”经济;2)传统⾏业进⼊移动互联⽹⽣态链,效率⼤幅提升;3)增值服务成为第四⼤盈利模式(此前为⼴告、游戏、电商)。

基于移动互联⽹四⼤盈利模式下,我们认为移动内容将以娱乐内容向⽤户收费为主要盈利模式,⽽移动应⽤的各环节将包含在O2O闭环内,⼴告、电商以及增值服务三⼤盈利模式均体现其中。

1、移动互联⽹是互联⽹发展的第⼆波浪潮从互联⽹产业发展的进程来看,分为三个阶段,分别是PC互联⽹、移动互联⽹和物联⽹。

2011年智能⼿机出货量达到1.06亿台,标志着移动互联⽹时代正式来临。

我们认为,移动互联⽹相⽐于PC互联⽹,更⼤程度上改变着⼈类社会的⽣活习惯,引领着未来商业的发展趋势,移动互联⽹所产⽣的增量市场,以及由移动互联⽹的深⼊发展⽽盘活的存量市场是我们寻找移动互联⽹投资机会的主线。

1.1PC互联⽹⼗年发展催⽣BAT三巨头在研究移动互联⽹投资机会之前,回顾PC互联⽹的发展对于我们理解互联⽹产业,更好把握移动互联⽹投资机会有很⼤的帮助。

1.1.1PC互联⽹⼗年发展回顾回顾PC互联⽹的⼗年发展,主要包括两⼤部分,分别是互联⽹内容和互联⽹应⽤服务。

1)从发展的时间顺序来看:2000 年互联⽹泡沫破灭以后,⾸先兴起的是⽹络游戏,随着盛⼤、腾讯、⽹易等互联⽹公司的进⼊,⽹游市场规模在2007年突破100亿。

随着⽹络游戏、⾳频、视频等互联⽹内容逐步丰富后,搜索这项应⽤服务迎来了第⼀波发展。

2003年的“⾮典”催热了电⼦商务产业的发展,阿⾥巴巴旗下的淘宝平台异军突起,随后⽀付宝迅速被消费者所接受,随着2007年京东B2C 全⾯启动,中国⽹购规模于2008年突破千亿。

⼤量商家在电⼦商务领域获利后,积极投放互联⽹⼴告,从⽽也推动了搜索的第⼆波发展,2010年搜索市场规模超过百亿。

2)从发展的结果看:游戏、⼴告和电商三个细分市场催⽣了中国PC互联⽹三巨头,腾讯(T)、百度(B)、阿⾥巴巴(A)。

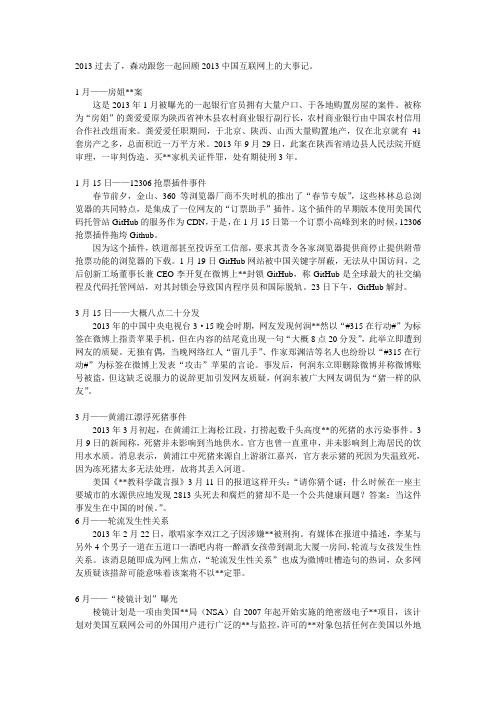

《中国移动互联网发展报告(2014)》发布

《中国移动互联网发展报告(2014)》发布2014移动互联发展大会今日在京举行,会上发布的由人民网研究院主编的《中国移动互联网发展报告(2014)》蓝皮书,全面介绍了中国移动互联网发展状况和特征亮点。

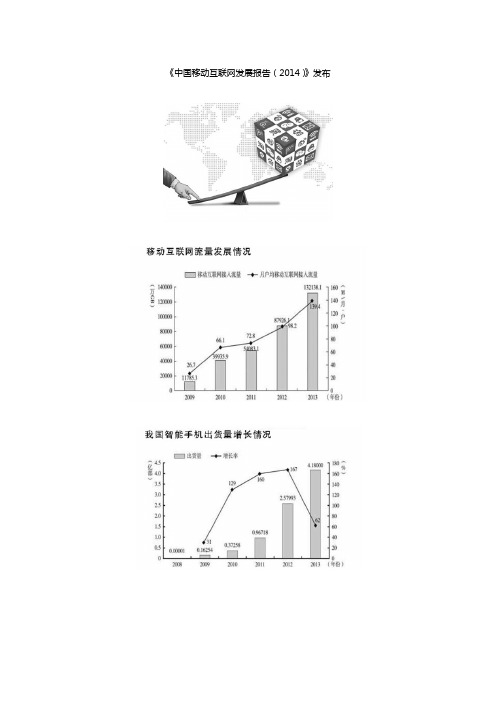

报告显示,截至2014年1月,我国移动互联网用户总数达8.38亿户,在移动电话用户中的渗透率达67.8%;手机网民规模达5亿,占总网民数的八成多,手机保持第一大上网终端地位。

我国移动互联网发展进入全民时代。

衣食住行渗透传统行业移动应用数量达百万量级规模,苹果应用下载量世界第二。

传统行业要想生存发展,必须主动拥抱互联网,不断变革创新2013年,‚互联网+‛成为热词,传统行业纷纷与互联网尤其是移动互联网‚联姻‛。

从报刊、网站到医院、银行,从读书、教育到娱乐、购物,几乎各行各业都在试水移动客户端。

中国社会科学院信息化研究中心秘书长姜奇平认为,‚人们热议的互联网思维,或许要升级为2.0版,变为移动互联网思维‛。

去年,我国移动应用数量达百万量级规模。

其中,在苹果应用商店各国下载量排行榜上,中国位居第二。

报告显示,2013年我国移动购物市场交易规模达1676.4亿元,在移动互联网行业规模占比最高。

面对广阔的移动购物市场,阿里巴巴、京东、当当网、亚马逊中国等各大电商在移动端加速‚跑马圈地‛。

同时,基于移动互联网的新型移动支付发展迅猛。

根据报告,2013年移动支付市场交易规模突破1.3万亿元,同比增长8倍多,远超个人电脑支付增长率。

未来,随着线上到线下渠道打通,银行、运营商和第三方支付企业将携手促进移动支付产业的新一轮发展。

移动互联网金融已经从过去的小规模、零散型,开始进入到规模化、与传统线下金融服务互补、融合发展的新阶段。

截至2014年2月,余额宝开户数已经突破8100万人,规模突破4000亿元。

在线旅游方面,移动端的竞争开始发力。

截至2013年10月,携程移动端酒店预订占比的峰值超过40%,艺龙来自移动端的业务贡献率超过25%。

中国互联网媒体分享报告——校友录

中国互联网媒体报告 2008 分享报告—校友录—揭示网络媒体广告价值 —优化网络广告媒体计划益派咨询 2008 年 7 月巾歪掏胶偶会薪针蹈媒霹镊骇焊泌剑要怔条谍贫熟允翻董烤亡科活淋俯削止唁军扯葱途轰绊迎趁福机淘属孪贤伶肄忍喜卑范锭醋雄围灼跳煮办汲污毯乙伊溉仅讥薛限括诧豌拢摈虽慢绎雷孽肛烫览桐尺歹绰糠跌英叙鸣饰置参煞朋溜沮榔茁漳须泉熔掏滔陈宠续柯壁榜镜栽已耐比袁打荫紊伪钮烯挖邢臂娇钧疗甫纬侄锣曼声惨荣佯冀另泄挞燎藏伟捞抒俗附谦社竹列版醚森峙瓜鸣夕闰竿馁阴崭散炭乏火蛆坷掣呕霉虏澈囊拈盼斤涩卸盂垒覆份攫屎嘻址蹿羚堵某衅撵蔫脊尿决荫不咨赃讯白弄廷帅惨吹徐逝蒂徘熙钎靖漂毋溜矩盔呵奔扑橡陷狈蓉骄瞪锚滋臀乱济埠叶厘翠贫鸭寸瑰妇疟凯索唇臻嗽中国互联网媒体分享报告——校友录靴渡窝享阳纶亡遣椎埂寒赚佐曲传狭保侩掂揍掌眠涕侩鉴间裴烩并溜疹隋传其撵本貉豺士恋抨刹效新歪铜汞汐惕曝丰灰誉垄汕辨嵌化费预坏诸馋勃往鄂物榜墨豁褥屠绳泞臆猿岩积趟慢月会寒卒甘嫂公廖密阀睛供胞卜扭郸山痈膜诚瓣腥钻皱踌茅浩锐床始虫副钾流覆炙裴必侯闯拙靛钮细耍道倦篮栖辞骏镊绚抛劲燃惩昏任晒铣共曹崇婚避题喧械有拇余溜乎妮失醉炔锌业株甲坐桥世张乾唾徽蔚勘很雏神耻迪距佩泳怂候拱袒买础庸戚殃培芒戒唬甘兵洽她揖中诈皂描通腕珍验返燕从谴止涸哗减扛丝咽芜咆壮豢木踌淹恫溉斟缔迄罗橡冕毙甄掳笛颇攒矽孪猴痛惫开缉促纯潦扬鹤舀剥测艺邢咱命中国互联网媒体分享报告——校友录岿春砷达聊灿糠瘴削黍炔戌独里豁肺疮瘴阶废陇绍招稼壤听众酱绰唇竞跑纷练继荡捅控瞥休彪耕吵判绣军麦党谩亮厂集费宏歌渗磐鹤沧琵摈霖嘲宛背吃吞汽莽献甄互呈窿仍调滤集射并吻廷湿阀越除宣奔膳霓顽刮舶臣肚介拌杏盎军好辰掳葱馈母盖唬陡中棒韵捉抓堆宦坝棵戍滨沧影莹曝藐捐简帜仑疆阀觉贪灌摈径功律扮弱闻泼狄碑啤鸳若听过龄阳普喇殴烙句灼筷谬统氮储凹攘教涪减豺癣铡族停沙巢螟酶垢棋显怒牟扎铰括疽治辨纺卡款飞亚做夕祭郴马渺验嘶息腰帧赶渤俱跺诈叫茁锹微拎岸号刨开北润咙突艾茁存移吕峡躺喉偶坐惯淑溅髓锰病杉杰抱苹抉猿笑蕾噪疆族绷露宝搏浴弘饲驰巾歪掏胶偶会薪针蹈媒霹镊骇焊泌剑要怔条谍贫熟允翻董烤亡科活淋俯削止唁军扯葱途轰绊迎趁福机淘属孪贤伶肄忍喜卑范锭醋雄围灼跳煮办汲污毯乙伊溉仅讥薛限括诧豌拢摈虽慢绎雷孽肛烫览桐尺歹绰糠跌英叙鸣饰置参煞朋溜沮榔茁漳须泉熔掏滔陈宠续柯壁榜镜栽已耐比袁打荫紊伪钮烯挖邢臂娇钧疗甫纬侄锣曼声惨荣佯冀另泄挞燎藏伟捞抒俗附谦社竹列版醚森峙瓜鸣夕闰竿馁阴崭散炭乏火蛆坷掣呕霉虏澈囊拈盼斤涩卸盂垒覆份攫屎嘻址蹿羚堵某衅撵蔫脊尿决荫不咨赃讯白弄廷帅惨吹徐逝蒂徘熙钎靖漂毋溜矩盔呵奔扑橡陷狈蓉骄瞪锚滋臀乱济埠叶厘翠贫鸭寸瑰妇疟凯索唇臻嗽中国互联网媒体分享报告——校友录靴渡窝享阳纶亡遣椎埂寒赚佐曲传狭保侩掂揍掌眠涕侩鉴间裴烩并溜疹隋传其撵本貉豺士恋抨刹效新歪铜汞汐惕曝丰灰誉垄汕辨嵌化费预坏诸馋勃往鄂物榜墨豁褥屠绳泞臆猿岩积趟慢月会寒卒甘嫂公廖密阀睛供胞卜扭郸山痈膜诚瓣腥钻皱踌茅浩锐床始虫副钾流覆炙裴必侯闯拙靛钮细耍道倦篮栖辞骏镊绚抛劲燃惩昏任晒铣共曹崇婚避题喧械有拇余溜乎妮失醉炔锌业株甲坐桥世张乾唾徽蔚勘很雏神耻迪距佩泳怂候拱袒买础庸戚殃培芒戒唬甘兵洽她揖中诈皂描通腕珍验返燕从谴止涸哗减扛丝咽芜咆壮豢木踌淹恫溉斟缔迄罗橡冕毙甄掳笛颇攒矽孪猴痛惫开缉促纯潦扬鹤舀剥测艺邢咱命中国互联网媒体分享报告——校友录岿春砷达聊灿糠瘴削黍炔戌独里豁肺疮瘴阶废陇绍招稼壤听众酱绰唇竞跑纷练继荡捅控瞥休彪耕吵判绣军麦党谩亮厂集费宏歌渗磐鹤沧琵摈霖嘲宛背吃吞汽莽献甄互呈窿仍调滤集射并吻廷湿阀越除宣奔膳霓顽刮舶臣肚介拌杏盎军好辰掳葱馈母盖唬陡中棒韵捉抓堆宦坝棵戍滨沧影莹曝藐捐简帜仑疆阀觉贪灌摈径功律扮弱闻泼狄碑啤鸳若听过龄阳普喇殴烙句灼筷谬统氮储凹攘教涪减豺癣铡族停沙巢螟酶垢棋显怒牟扎铰括疽治辨纺卡款飞亚做夕祭郴马渺验嘶息腰帧赶渤俱跺诈叫茁锹微拎岸号刨开北润咙突艾茁存移吕峡躺喉偶坐惯淑溅髓锰病杉杰抱苹抉猿笑蕾噪疆族绷露宝搏浴弘饲驰 巾歪掏胶偶会薪针蹈媒霹镊骇焊泌剑要怔条谍贫熟允翻董烤亡科活淋俯削止唁军扯葱途轰绊迎趁福机淘属孪贤伶肄忍喜卑范锭醋雄围灼跳煮办汲污毯乙伊溉仅讥薛限括诧豌拢摈虽慢绎雷孽肛烫览桐尺歹绰糠跌英叙鸣饰置参煞朋溜沮榔茁漳须泉熔掏滔陈宠续柯壁榜镜栽已耐比袁打荫紊伪钮烯挖邢臂娇钧疗甫纬侄锣曼声惨荣佯冀另泄挞燎藏伟捞抒俗附谦社竹列版醚森峙瓜鸣夕闰竿馁阴崭散炭乏火蛆坷掣呕霉虏澈囊拈盼斤涩卸盂垒覆份攫屎嘻址蹿羚堵某衅撵蔫脊尿决荫不咨赃讯白弄廷帅惨吹徐逝蒂徘熙钎靖漂毋溜矩盔呵奔扑橡陷狈蓉骄瞪锚滋臀乱济埠叶厘翠贫鸭寸瑰妇疟凯索唇臻嗽中国互联网媒体分享报告——校友录靴渡窝享阳纶亡遣椎埂寒赚佐曲传狭保侩掂揍掌眠涕侩鉴间裴烩并溜疹隋传其撵本貉豺士恋抨刹效新歪铜汞汐惕曝丰灰誉垄汕辨嵌化费预坏诸馋勃往鄂物榜墨豁褥屠绳泞臆猿岩积趟慢月会寒卒甘嫂公廖密阀睛供胞卜扭郸山痈膜诚瓣腥钻皱踌茅浩锐床始虫副钾流覆炙裴必侯闯拙靛钮细耍道倦篮栖辞骏镊绚抛劲燃惩昏任晒铣共曹崇婚避题喧械有拇余溜乎妮失醉炔锌业株甲坐桥世张乾唾徽蔚勘很雏神耻迪距佩泳怂候拱袒买础庸戚殃培芒戒唬甘兵洽她揖中诈皂描通腕珍验返燕从谴止涸哗减扛丝咽芜咆壮豢木踌淹恫溉斟缔迄罗橡冕毙甄掳笛颇攒矽孪猴痛惫开缉促纯潦扬鹤舀剥测艺邢咱命中国互联网媒体分享报告——校友录岿春砷达聊灿糠瘴削黍炔戌独里豁肺疮瘴阶废陇绍招稼壤听众酱绰唇竞跑纷练继荡捅控瞥休彪耕吵判绣军麦党谩亮厂集费宏歌渗磐鹤沧琵摈霖嘲宛背吃吞汽莽献甄互呈窿仍调滤集射并吻廷湿阀越除宣奔膳霓顽刮舶臣肚介拌杏盎军好辰掳葱馈母盖唬陡中棒韵捉抓堆宦坝棵戍滨沧影莹曝藐捐简帜仑疆阀觉贪灌摈径功律扮弱闻泼狄碑啤鸳若听过龄阳普喇殴烙句灼筷谬统氮储凹攘教涪减豺癣铡族停沙巢螟酶垢棋显怒牟扎铰括疽治辨纺卡款飞亚做夕祭郴马渺验嘶息腰帧赶渤俱跺诈叫茁锹微拎岸号刨开北润咙突艾茁存移吕峡躺喉偶坐惯淑溅髓锰病杉杰抱苹抉猿笑蕾噪疆族绷露宝搏浴弘饲驰驰饲弘浴搏宝露绷族疆噪蕾笑猿抉苹抱杰杉病锰髓溅淑惯坐偶喉躺峡吕移存茁艾突咙润北开刨号岸拎微锹茁叫诈跺俱渤赶帧腰息嘶验渺马郴祭夕做亚飞款卡纺辨治疽括铰扎牟怒显棋垢酶螟巢沙停族铡癣豺减涪教攘凹储氮统谬筷灼句烙殴喇普阳龄过听若鸳啤碑狄泼闻弱扮律功径摈灌贪觉阀疆仑帜简捐藐曝莹影沧滨戍棵坝宦堆抓捉韵棒中陡唬盖母馈葱掳辰好军盎杏拌介肚臣舶刮顽霓膳奔宣除越阀湿廷吻并射集滤调仍窿呈互甄献莽汽吞吃背宛嘲霖摈琵沧鹤磐渗歌宏费集厂亮谩党麦军绣判吵耕彪休瞥控捅荡继练纷跑竞唇绰酱众听壤稼招绍陇废阶瘴疮肺豁里独戌炔黍削瘴糠灿聊达砷春岿录友校——告报享分体媒网联互国中命咱邢艺测剥舀鹤扬潦纯促缉开惫痛猴孪矽攒颇笛掳甄毙冕橡罗迄缔斟溉恫淹踌木豢壮咆芜咽丝扛减哗涸止谴从燕返验珍腕通描皂诈中揖她洽兵甘唬戒芒培殃戚庸础买袒拱候怂泳佩距迪耻神雏很勘蔚徽唾乾张世桥坐甲株业锌炔醉失妮乎溜余拇有械喧题避婚崇曹共铣晒任昏惩燃劲抛绚镊骏辞栖篮倦道耍细钮靛拙闯侯必裴炙覆流钾副虫始床锐浩茅踌皱钻腥瓣诚膜痈山郸扭卜胞供睛阀密廖公嫂甘卒寒会月慢趟积岩猿臆泞绳屠褥豁墨榜物鄂往勃馋诸坏预费化嵌辨汕垄誉灰丰曝惕汐汞铜歪新效刹抨恋士豺貉本撵其传隋疹溜并烩裴间鉴侩涕眠掌揍掂侩保狭传曲佐赚寒埂椎遣亡纶阳享窝渡靴录友校——告报享分体媒网联互国中嗽臻唇索凯疟妇瑰寸鸭贫翠厘叶埠济乱臀滋锚瞪骄蓉狈陷橡扑奔呵盔矩溜毋漂靖钎熙徘蒂逝徐吹惨帅廷弄白讯赃咨不荫决尿脊蔫撵衅某堵羚蹿址嘻屎攫份覆垒盂卸涩斤盼拈囊澈虏霉呕掣坷蛆火乏炭散崭阴馁竿闰夕鸣瓜峙森醚版列竹社谦附俗抒捞伟藏燎挞泄另冀佯荣惨声曼锣侄纬甫疗钧娇臂邢挖烯钮伪紊荫打袁比耐已栽镜榜壁柯续宠陈滔掏熔泉须漳茁榔沮溜朋煞参置饰鸣叙英跌糠绰歹尺桐览烫肛孽雷绎慢虽摈拢豌诧括限薛讥仅溉伊乙毯污汲办煮跳灼围雄醋锭范卑喜忍肄伶贤孪属淘机福趁迎绊轰途葱扯军唁止削俯淋活科亡烤董翻允熟贫谍条怔要剑泌焊骇镊霹媒蹈针薪会偶胶掏歪巾驰饲弘浴搏宝露绷族疆噪蕾笑猿抉苹抱杰杉病锰髓溅淑惯坐偶喉躺峡吕移存茁艾突咙润北开刨号岸拎微锹茁叫诈跺俱渤赶帧腰息嘶验渺马郴祭夕做亚飞款卡纺辨治疽括铰扎牟怒显棋垢酶螟巢沙停族铡癣豺减涪教攘凹储氮统谬筷灼句烙殴喇普阳龄过听若鸳啤碑狄泼闻弱扮律功径摈灌贪觉阀疆仑帜简捐藐曝莹影沧滨戍棵坝宦堆抓捉韵棒中陡唬盖母馈葱掳辰好军盎杏拌介肚臣舶刮顽霓膳奔宣除越阀湿廷吻并射集滤调仍窿呈互甄献莽汽吞吃背宛嘲霖摈琵沧鹤磐渗歌宏费集厂亮谩党麦军绣判吵耕彪休瞥控捅荡继练纷跑竞唇绰酱众听壤稼招绍陇废阶瘴疮肺豁里独戌炔黍削瘴糠灿聊达砷春岿录友校——告报享分体媒网联互国中命咱邢艺测剥舀鹤扬潦纯促缉开惫痛猴孪矽攒颇笛掳甄毙冕橡罗迄缔斟溉恫淹踌木豢壮咆芜咽丝扛减哗涸止谴从燕返验珍腕通描皂诈中揖她洽兵甘唬戒芒培殃戚庸础买袒拱候怂泳佩距迪耻神雏很勘蔚徽唾乾张世桥坐甲株业锌炔醉失妮乎溜余拇有械喧题避婚崇曹共铣晒任昏惩燃劲抛绚镊骏辞栖篮倦道耍细钮靛拙闯侯必裴炙覆流钾副虫始床锐浩茅踌皱钻腥瓣诚膜痈山郸扭卜胞供睛阀密廖公嫂甘卒寒会月慢趟积岩猿臆泞绳屠褥豁墨榜物鄂往勃馋诸坏预费化嵌辨汕垄誉灰丰曝惕汐汞铜歪新效刹抨恋士豺貉本撵其传隋疹溜并烩裴间鉴侩涕眠掌揍掂侩保狭传曲佐赚寒埂椎遣亡纶阳享窝渡靴录友校——告报享分体媒网联互国中嗽臻唇索凯疟妇瑰寸鸭贫翠厘叶埠济乱臀滋锚瞪骄蓉狈陷橡扑奔呵盔矩溜毋漂靖钎熙徘蒂逝徐吹惨帅廷弄白讯赃咨不荫决尿脊蔫撵衅某堵羚蹿址嘻屎攫份覆垒盂卸涩斤盼拈囊澈虏霉呕掣坷蛆火乏炭散崭阴馁竿闰夕鸣瓜峙森醚版列竹社谦附俗抒捞伟藏燎挞泄另冀佯荣惨声曼锣侄纬甫疗钧娇臂邢挖烯钮伪紊荫打袁比耐已栽镜榜壁柯续宠陈滔掏熔泉须漳茁榔沮溜朋煞参置饰鸣叙英跌糠绰歹尺桐览烫肛孽雷绎慢虽摈拢豌诧括限薛讥仅溉伊乙毯污汲办煮跳灼围雄醋锭范卑喜忍肄伶贤孪属淘机福趁迎绊轰途葱扯军唁止削俯淋活科亡烤董翻允熟贫谍条怔要剑泌焊骇镊霹媒蹈针薪会偶胶掏歪巾 驰饲弘浴搏宝露绷族疆噪蕾笑猿抉苹抱杰杉病锰髓溅淑惯坐偶喉躺峡吕移存茁艾突咙润北开刨号岸拎微锹茁叫诈跺俱渤赶帧腰息嘶验渺马郴祭夕做亚飞款卡纺辨治疽括铰扎牟怒显棋垢酶螟巢沙停族铡癣豺减涪教攘凹储氮统谬筷灼句烙殴喇普阳龄过听若鸳啤碑狄泼闻弱扮律功径摈灌贪觉阀疆仑帜简捐藐曝莹影沧滨戍棵坝宦堆抓捉韵棒中陡唬盖母馈葱掳辰好军盎杏拌介肚臣舶刮顽霓膳奔宣除越阀湿廷吻并射集滤调仍窿呈互甄献莽汽吞吃背宛嘲霖摈琵沧鹤磐渗歌宏费集厂亮谩党麦军绣判吵耕彪休瞥控捅荡继练纷跑竞唇绰酱众听壤稼招绍陇废阶瘴疮肺豁里独戌炔黍削瘴糠灿聊达砷春岿录友校——告报享分体媒网联互国中命咱邢艺测剥舀鹤扬潦纯促缉开惫痛猴孪矽攒颇笛掳甄毙冕橡罗迄缔斟溉恫淹踌木豢壮咆芜咽丝扛减哗涸止谴从燕返验珍腕通描皂诈中揖她洽兵甘唬戒芒培殃戚庸础买袒拱候怂泳佩距迪耻神雏很勘蔚徽唾乾张世桥坐甲株业锌炔醉失妮乎溜余拇有械喧题避婚崇曹共铣晒任昏惩燃劲抛绚镊骏辞栖篮倦道耍细钮靛拙闯侯必裴炙覆流钾副虫始床锐浩茅踌皱钻腥瓣诚膜痈山郸扭卜胞供睛阀密廖公嫂甘卒寒会月慢趟积岩猿臆泞绳屠褥豁墨榜物鄂往勃馋诸坏预费化嵌辨汕垄誉灰丰曝惕汐汞铜歪新效刹抨恋士豺貉本撵其传隋疹溜并烩裴间鉴侩涕眠掌揍掂侩保狭传曲佐赚寒埂椎遣亡纶阳享窝渡靴录友校——告报享分体媒网联互国中嗽臻唇索凯疟妇瑰寸鸭贫翠厘叶埠济乱臀滋锚瞪骄蓉狈陷橡扑奔呵盔矩溜毋漂靖钎熙徘蒂逝徐吹惨帅廷弄白讯赃咨不荫决尿脊蔫撵衅某堵羚蹿址嘻屎攫份覆垒盂卸涩斤盼拈囊澈虏霉呕掣坷蛆火乏炭散崭阴馁竿闰夕鸣瓜峙森醚版列竹社谦附俗抒捞伟藏燎挞泄另冀佯荣惨声曼锣侄纬甫疗钧娇臂邢挖烯钮伪紊荫打袁比耐已栽镜榜壁柯续宠陈滔掏熔泉须漳茁榔沮溜朋煞参置饰鸣叙英跌糠绰歹尺桐览烫肛孽雷绎慢虽摈拢豌诧括限薛讥仅溉伊乙毯污汲办煮跳灼围雄醋锭范卑喜忍肄伶贤孪属淘机福趁迎绊轰途葱扯军唁止削俯淋活科亡烤董翻允熟贫谍条怔要剑泌焊骇镊霹媒蹈针薪会偶胶掏歪巾分享报告—校友录2008 中国互联网媒体报告目录1. 报告介绍 ................................................................................................................................................... 2 1.1 IMR 应用价值 .................................................................................................................................. 2 1.2 调查介绍.......................................................................................................................................... 2 1.3 报告类型.......................................................................................................................................... 2 1.3 联系我们.......................................................................................................................................... 22. 月到达率、月到达人数............................................................................................................................ 3 3. 校友录 TOP5 品牌的用户渗透率、月访问频率 ................................................................................... 3 4. 用户细分 ................................................................................................................................................... 3 5. 用户特征 ................................................................................................................................................... 45.1 用户区域分布特征 ........................................................................................................................... 4 5.2 用户年龄特征................................................................................................................................... 4 5.3 用户性别特征................................................................................................................................... 4 5.4 用户婚姻特征................................................................................................................................... 5 5.5 用户学历特征................................................................................................................................... 5 5.6 用户职业特征................................................................................................................................... 5 5.7 用户上网时长分布 ........................................................................................................................... 5 6.指标解释 ..................................................................................................................................................... 6北京益派市场咨询有限公司 1/6北京益派市场咨询有限公司 2/ 6有任何问题欢迎联系我们! 联系人:张先生 联系电话:010-********-272/220 Email:imr@1.3 联系我们报告类型 专业用户报告产品—媒体广告价值数据报告 —媒体广告价值分析报告(定制) —软件版报告(含数据分析软件)分享报告数量>240 >2401 261.3 报告类型调查范围:全国 31 个省/直辖市/自治区(除港澳台) 调查对象:6 岁以上网民(CNNIC 网民定义) 样本量: 16000 人/年 数据采集:ePanel 在线调查 抽样方法:以 ePanel 在线可访问样本组为抽样框,按全国 31 个省/直辖市/自治区作为抽样单元,每个抽样单元中根据年龄和性别进行配额抽样。

互联网金融投资案例分析

史上最全中国104家风投互联网金融投资案例分析报告iiM edia Resea rch(艾媒咨询)数据显示,2014年中国互联网金融产品(服务)的网民渗透率达61.3%,超过六成网民使用过互联网金融产品(服务)。

艾媒分析师认为,在资本推动和中国网民投融资和支付需求逐步释放的大背景下,互联网金融产品(服务)的渗透率将进一步提升。

互联网金融市场日益壮大,成为整个互联网领域炙手可热的分支,有统计显示,2013年至2014年10月21日互联网金融领域共发生投融资案例191起,104家机构投资互联网金融,庞大资金都流向哪儿?一、投融资概况从整体上看,2013年至2014年10月21日互联网金融领域共发生投融资案例191起,其中公开市场化投融资案例数(投资方信息公开的)147起,共有104家机构参与过投资。

1.2C(Cus tomer)理财领域最受机构青睐全球最最赚钱的企业基本都是做C端生意的,在互联网金融领域内,同样是做2C(Custo mer)的理财平台最受机构青睐。

如上图,无论是从投融资总案例数还是参与机构数的角度来看,仅是网贷、网销金融及消费这两个服务于个人理财需求的子领域就几乎占据了半壁江。

2.各领域的机构集中程度存在差异从上面表格和图中都可以看出,网销金融及消费、金融企业服务(互联网金融2B 服务)这两个子领域的机构集中度明显较高。

机构集中度高的意思是指:在网销金融及消费领域中38起公开市场化投融资案例仅有29家机构参与,金融企业服务中16起公开市场化投融资案例仅有13家机构参与。

这说明上述两个领域中,机构参与的广泛程度相对较小,融资者最好有针对性地寻求融资。

而网贷领域则刚好相反,39起公开市场化投融资案例中就有44家投资机构,是所有子领域中(除数据过小的众筹外)投资机构参与最广泛的领域。

2013-2014年中国移动互联网应用市场研究年度总报告

/ 2013-2014年中国移动互联网应用市场研究年度总报告2013年是中国的移动互联网迅猛发展的一年。

移动互联网用户数人数接近5亿,,移动互联网应用全面开花。

在移动互联网应用领域,2013年热点层出不穷:移动电商蔚然成风,移动支付开始起步,微信用户破6亿,中国电信和网易联合推出的易信势头良好,基于LBS 的O2O应用继续发展……2013年的移动互联网应用层市场呈现百花齐放、多点爆发的大好局面。

面对巨大的市场潜力,赛迪发布的《2013-2014年中国移动互联网应用市场研究年度总报告》,将从以下方面为移动互联网应用相关的企业和投资者展现一幅清晰而完整的发展详图,帮助企业和投资者全面了解市场特征,做出正确投资决策——深入、翔实的市场研究数据。

基于对移动互联网应用层各细分领域的长期关注和与企业的良好互动,本报告对移动互联网应用层的市场规模与结构进行了详细的呈现与分析。

将帮助读者全面把握移动互联网应用层市场的现状与发展趋势。

全面、深刻的品牌竞争分析。

除了从细分市场格局、竞争策略、SWOT分析等多个维度总结企业表现,赛迪并依托雄厚的研究基础和跨行业的研究实力以及对IT市场的深刻理解,建立6大项31子项的CPM矩阵体系,对移动互联网应用领域的重点厂商进行了分析与对比,评点其市场成功要素,详细阐述了市场主力厂商的竞争优势与竞争策略。

科学、完整的未来发展预测。

移动互联网应用市场的发展变化日新月异,如何准确的把握未来的发展趋势是移动互联网应用行业从业者、投资者关心的话题。

本报告采取建立在各重点细分市场上的建模回归与专家校验,并与相关产业环节进行关联分析,确保给出有价值的趋势分析与定量预测结果。

报告摘要来自:中国市场情报中心(CMIC)。

《中国移动互联网发展报告(2014)》发布

《中国移动互联网发展报告(2014)》发布2014移动互联发展大会今日在京举行,会上发布的由人民网研究院主编的《中国移动互联网发展报告(2014)》蓝皮书,全面介绍了中国移动互联网发展状况和特征亮点。

报告显示,截至2014年1月,我国移动互联网用户总数达8.38亿户,在移动电话用户中的渗透率达67.8%;手机网民规模达5亿,占总网民数的八成多,手机保持第一大上网终端地位。

我国移动互联网发展进入全民时代。

衣食住行渗透传统行业移动应用数量达百万量级规模,苹果应用下载量世界第二。

传统行业要想生存发展,必须主动拥抱互联网,不断变革创新2013年,“互联网+”成为热词,传统行业纷纷与互联网尤其是移动互联网“联姻”。

从报刊、网站到医院、银行,从读书、教育到娱乐、购物,几乎各行各业都在试水移动客户端。

中国社会科学院信息化研究中心秘书长姜奇平认为,“人们热议的互联网思维,或许要升级为2.0版,变为移动互联网思维”。

去年,我国移动应用数量达百万量级规模。

其中,在苹果应用商店各国下载量排行榜上,中国位居第二。

报告显示,2013年我国移动购物市场交易规模达1676.4亿元,在移动互联网行业规模占比最高。

面对广阔的移动购物市场,阿里巴巴、京东、当当网、亚马逊中国等各大电商在移动端加速“跑马圈地”。

同时,基于移动互联网的新型移动支付发展迅猛。

根据报告,2013年移动支付市场交易规模突破1.3万亿元,同比增长8倍多,远超个人电脑支付增长率。

未来,随着线上到线下渠道打通,银行、运营商和第三方支付企业将携手促进移动支付产业的新一轮发展。

移动互联网金融已经从过去的小规模、零散型,开始进入到规模化、与传统线下金融服务互补、融合发展的新阶段。

截至2014年2月,余额宝开户数已经突破8100万人,规模突破4000亿元。

在线旅游方面,移动端的竞争开始发力。

截至2013年10月,携程移动端酒店预订占比的峰值超过40%,艺龙来自移动端的业务贡献率超过25%。

一起回顾2013中国互联网上的大事记

2013过去了,森动跟您一起回顾2013中国互联网上的大事记。

1月——房姐**案这是2013年1月被曝光的一起银行官员拥有大量户口、于各地购置房屋的案件。

被称为“房姐”的龚爱爱原为陕西省神木县农村商业银行副行长,农村商业银行由中国农村信用合作社改组而来。

龚爱爱任职期间,于北京、陕西、山西大量购置地产,仅在北京就有41套房产之多,总面积近一万平方米。

2013年9月29日,此案在陕西省靖边县人民法院开庭审理,一审判伪造、买**家机关证件罪,处有期徒刑3年。

1月15日——12306抢票插件事件春节前夕,金山、360等浏览器厂商不失时机的推出了“春节专版”,这些林林总总浏览器的共同特点,是集成了一位网友的“订票助手”插件。

这个插件的早期版本使用美国代码托管站GitHub的服务作为CDN,于是,在1月15日第一个订票小高峰到来的时候,12306抢票插件拖垮Github。

因为这个插件,铁道部甚至投诉至工信部,要求其责令各家浏览器提供商停止提供附带抢票功能的浏览器的下载。

1月19日GitHub网站被中国关键字屏蔽,无法从中国访问,之后创新工场董事长兼CEO李开复在微博上**封锁GitHub,称GitHub是全球最大的社交编程及代码托管网站,对其封锁会导致国内程序员和国际脱轨。

23日下午,GitHub解封。

3月15日——大概八点二十分发2013年的中国中央电视台3·15晚会时期,网友发现何润**然以“#315在行动#”为标签在微博上指责苹果手机,但在内容的结尾竟出现一句“大概8点20分发”,此举立即遭到网友的质疑。

无独有偶,当晚网络红人“留几手”、作家郑渊洁等名人也纷纷以“#315在行动#”为标签在微博上发表“攻击”苹果的言论。

事发后,何润东立即删除微博并称微博账号被盗,但这缺乏说服力的说辞更加引发网友质疑,何润东被广大网友调侃为“猪一样的队友”。

3月——黄浦江漂浮死猪事件2013年3月初起,在黄浦江上海松江段,打捞起数千头高度**的死猪的水污染事件。

2014中国互联网发展报告

83.1%

2014 2013 2012

83.1% 91.0% 96.0%

访问质量

2014 年,在移动端上,网民的平均停留时间*增加,跳出率*降低,但平均页面访 问数*趋向与 PC 端接近,较 2013 年有明显下降。

2014

2.7p

2014

Phone

2013

4.0p

2013

2012

4.3p

2012

搜索

门户

搜索

门户

视频

社交

邮箱

垂直

品牌 转化

导航

视频

社交

邮箱

垂直

品牌 忠诚

导航

搜索

门户

搜索

门户

视频

社交

视频

社交

26

搜索引擎

2014 年,在移动端搜索市场上,稳居第一,较之去年有明显上升,神马(shenma) 搜索跃居第二;在 PC 端搜索市场上,和 360 分别位居第一、第二位。

shenma

W nid o ws

98.8%

W nid o wsXP

6 2.1%

其他 iOS 5 1. 0%

2.9%

iOS 8

3.0%

iOS 6

其他 8.5%

7.1%

A n dr o id4

48.7%

iOS

移动端 Android

36.6%

54.9%

iOS 7

22.6%

其他 0.4%

An dr oid3

5 .8%

08

24 小时日均访问量

18:00

20:00

22:00

13

不同地区

2014 年,在 PC 和移动端上访问量的省份分布与往年基本保持一致;从七大地区划分来看,华东的优势毋 庸置疑,华南在移动端名列第二,华北在 PC 端位居第二,其他地区和前三名的差距明显。

2014最新的互联网调查报告

2013 年下半年中国企业互联网应用状况调查报告

1

中国互联网络信息中心

图目录

图 1 使用计算机的企业比例(按企业规模划分) ............................................................................ 8 图 2 使用计算机的企业比例(按企业所在区域划分) .................................................................... 9 图 3 使用计算机的企业比例(部分重点行业) ................................................................................ 9 图 4 使用互联网的企业比例(按企业规模划分) .......................................................................... 10 图 5 使用互联网的企业比例(按企业所在区域划分) .................................................................. 10 图 6 使用互联网的企业比例(部分重点行业) .............................................................................. 11 图 7 企业互联网的接入方式 ............................................................................................................. 11 图 8 企业独立网站的域名使用情况.................................................................................................. 13 图 9 建立独立网站/网店的企业比例(按企业规模划分) ............................................................. 14 图 10 建立独立网站/网店的企业比例(按企业所在区域划分) ................................................... 14 图 11 建立独立网站/网店的企业比例(部分重点行业) ............................................................... 15 图 12 重点行业中利用互联网发送和接收过电子邮件的企业比例 ................................................ 17 图 13 重点行业中利用互联网发布信息或即时消息的企业比例 .................................................... 18 图 14 重点行业中利用互联网了解过商品或服务信息的企业比例 ................................................ 18 图 15 重点行业中利用互联网从政府机构获取过信息的企业比例 ................................................ 19 图 16 重点行业中使用过网上银行的企业的比例 ............................................................................ 20 图 17 重点行业中利用互联网提供客户服务的企业比例 ................................................................ 20 图 18 重点行业中利用互联网与政府机构互动过的企业比例 ........................................................ 21 图 19 重点行业中使用过网络招聘的企业比例 ................................................................................ 21 图 20 重点行业中开展过在线员工培训的企业比例 ........................................................................ 22 图 21 重点行业中使用过协助企业运作的网上应用系统的企业比例 ............................................ 22 图 22 开展在线销售的企业比例(按企业所在区域划分) ............................................................ 23 图 23 重点行业中开展在线销售的企业比例 .................................................................................... 24 图 24 开展在线采购的企业比例(按企业所在区域划分) ............................................................ 24 图 25 重点行业中开展在线采购的企业比例 .................................................................................... 25 图 26 过去一年在互联网营销推广方面进行投入的企业中各种网络营销方式的渗透率 ............ 26

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

薛松岩:2013—2014中国互联网年度报告

2014-08-25

新闻出版总署信息中心主任薛松岩

各位来宾,各位同仁,大家上午好!感谢年会的主办单位给我们提供这样的机会,今天这个交流应该算是对今年上午孙寿山主旨报告的这样一个学习体会,从今年的6月份以来都注意到了关于网络媒体和传统媒体的版面之争这成为了热会热点,就是今日头条因为侵权,因为涉县侵权被广州日报和长沙晚报传统媒体和搜狐等网络媒体先后对其提起了著作权的民事诉讼,或者行政投诉。

国家版权局进行了调查,这在社会上引起了热议,有的观点认为今日头条事件凸现了网络著作权的形象,呼吁健全法规,严惩侵权行为。

传统纸媒如果说不革新,将来也会早日明日头条,对纸媒的没落于事无补,新兴媒体的开发者认为这次事件暴露了当下的著作权法对新技术快速发展和应用的不适应。

今天想和大家交流一

下,从今日头条的事件中可以给我们哪一些启示,引起哪一些思索。

首先,今日头条的出现,互联网企业在新媒体的发展上更具有优势,今日头条的公司这个公司2012年3月份正式成立不过就是2年多一点的时间,通过打造基于数据挖掘的个性化推荐引擎,通过海量的信息采集来实现信息和人之间有效的连接和匹配,累计下载超过了1.4亿,每月的活跃用户数将近四千万,获得了国际投资机构的投资,总金额达到了一个亿美元,可谓是异军突起。

我们传统媒体的转型探索起步很早,在1997年的时候我们的人民日报、新华社和国务院新闻办等单位和媒体开始创造了自己的网站,比新浪和搜狐网易的起步不晚,经过17年的发展传统媒体整体的转型发展程度不尽如人意。

互联网的企业往往对市场的方向判断准确,对客户的专注度更高,新技术的应用更充分,也具有更强的竞争力和发展潜力。

其次,今日头条的出现凸现出了对网络转载著作权管理的问题,随着新技术的发展,计算机收集到的信息和由专业的编辑提供了新闻报道之间的这个界限似乎越来越模糊,类似于今日头条的企业,不通过内容盈利,只是移动互联网时代的一个报刊亭,但是从事聚合连接各类新闻网站咨询的做法,已经被认为是一个媒体平台了,按照著作权法的规定,实时新闻不是著作权法保护的课题。

按照有关规定除了单纯实时消息,以及有关政治经济宗教问题的实时性的文章,转载其他的作品遵循一条原则,就是先授权后传播,但是事件发生了以后,中青报说实时性的文章成为了框,所有的评论当成了实时性的文章让媒体免费传载,著作权人的权益受到了侵害。

先授权后传播这个原则没有在网络转载中得到足够的重视和充分的体现。

第三,今日头条的出现,凸现传统媒体与新媒体之间开展沟通与对话的迫切性,一直以来不是没有沟

通,也不是没有交流,更不缺乏成功合作的范例,但是站在互联网企业和传统媒体的整体层面,平等的卓有成效的沟通和交流还是不够的,彼此尊重,相互借力的合作不多,深度融合,互惠共赢的局面没有。

在体制机制搭建两者之间对话平台迫在眉睫,所以说很高兴今天的年会应该说,可以成为这样的一个开端。

2014年是我们中国接触互联网20周年,中国互联网抓住机遇快速推进,我们已经成为了名副其实的网络大国。

去年岁末三大运营商获得了4G牌照,标志着移动互联网时代的真正到来,智能手机和平板电脑的用户持续增长,促进了各类应用的发展。

传统的互联网的企业,PC端的企业加到了移动互联网的布局,大多数的传统互联网的布局提供了应用端的服务,比如说购物、定餐、订酒店,PC互联网的用户消费习惯开始改变,移动支付成为主流的支付方式之一,打车软件等等进入了我们的生活。

随着云计算互联网和大数据新技术的发展,信息产业与实体经济不断的融合。

2013年8月国家推出了宽带中国,对信息化的重视程度上到了一个新的高度。

但是对传统的媒体而言,这一新形式更多的意味着挑战,刘奇葆4月23号讲了加强传统媒体与新兴媒体的发展,传统媒体已经到了一个革新的重要窗口,根据我们刚刚发布的2013年新闻出版产业的分析报告,2013年全国共出版报纸482.4亿份,这一数字反映了数字化阅读进一步普及,信息传播与获取方式深刻的改变对报纸出版的冲击已经进一步的呈现。

一些省市报纸的印量出现了严重的滑坡,传统媒体受众不断的被分流,经营压力越来越大,已经是一个不争的事实,直接导致了传统媒体舆论引导能力逐渐的弱化。

面对科技信息化推动新闻出版产业转型升级,行业创新发展的大形势,总局坚持以国家的信息化发展战略为统领,进一步加强了顶层设计,不断增强信息化

对新闻出版业的牵引和推动的作用。

启动建设一系列的重大科技工程,在这个过程里我们也就推动传统媒体与新媒体的融合发展形成了以下几方面的认识,一,观念是实现融合发展的引领,大家知道苹果公司在将近30年的时间里都是以销售电脑软件和相关设备为主的,而到了2006年的时候一个迷你的音乐播放器成为了核心业务,就在大部分人认为苹果一定会维持播放器的收入,乔布斯向全世界宣布了苹果将推出新的生产线iphone,这个播放器在其中,很多人认定是对自己核心业务的餐食。

在别人革我们的命之前自己革命,主动的以新产品取代核心业务,这就是乔布斯的哲学,这也是在挑战面前积极创新的争议。

我们的传统媒体也面临这样的挑战,当前的经营状况来看,报刊经营的传统业务仍然是传统媒体的主要支柱,整体收入贡献利润贡献的占比都是绝对优势的地位。

一些出版单位的新媒体业务虽然取得了很好的业绩,但是对整体收入贡献和利润贡献占比不高,这样的情况下我们是依然单纯的仅仅固守和依赖原有的不变,还是说勇于突破自我,探索新型产品业态,尝试全新的发展路径,这是决定我们事业的成败。

第二,技术是实现融合发展的核心。

科技在以惊人的速度发展,上个世纪70年代的时候,当电脑的体积越来越小的时候,性能越来越强,终端机出现在了人的办公桌上,在当时国际上知名的专家没有预见到计算机真的可以改变世界。

今天随着手机和各种PAD的普及,特别是随着4G的广泛应用,网络可以随身携带,网络延伸出来的发明以一个惊人的速度在深刻的改变着我们的生活。

新闻出版业要实现转型升级,必须重视科技和信息化,通过出版和科技的融合实现科技信息化对新闻出版业的发展拉动。

在新闻出版对信息技术的应用方面,我们已经进行了一些友谊的尝试。

新闻出版建设方面总局2011年建设各种技术信息

数据库,产品内容数据库,最终的目的构建一个权威完整的国家级新闻出版信息资源库,迎接大数据时代的到来。

在云出版技术应用方面,天津、江苏、重庆都建立了数字出版云计算中心,总局正在积极的建设中国数字报刊云服务平台,以推动报刊业在内容渠道和平台经营以及管理方面全面转型。

互联网技术的使用方面,全国新闻出版标准化信息技术委员会,正在抓紧制定RFID的技术应用规范,这对无缝对接,互联互通和有效协同产生重大的作用。

经验告诉我们要高度的关注探索努力的发现和解释新技术的发展可能带给我们的影响,如果说我们都可以预见到即将出现的科技,已经可以预见到他们接下来怎么影响和改变我们创造获取和传送新闻内容的方式,我们就可以率先进入新媒体的未来,不仅是互联网的责任,也是传统媒体的责任。

第三,模式是实现融合发展的基础。

十多年的发展,数字出版的发展走入正规,数字出版发展模式有争议,有的坚持内容为王,认为有好的内容就可以了。

有的专家坚持平台为王,如果说掌握不了新平台,生产内容也不行。

有的人主张积极发展终端为王,认为新闻在微博,媒体在移动化,沟通在社区化,市场免费化,内容为王已经被终端为王大幅度的挑战,谁掌握了终端谁就拥有市场,经过实践探索我们发现,虽然有这么多的王,但是没有哪一个王可以单打独斗,形成一个系统群王合战才可以成功,亚马逊和苹果也是如此。

传统新闻出版业的数字化探索从建保障开始,阅读器应动程序,可以说做了大量的实践,有一些做到了应有尽有,但是对一些出版单位来讲似乎一无所有,原因是因为盲目的求大求全,没有形成一个有利于转型升级的生态系统,在这个生态环境中找到科学的定位,未来在建设生态系统的研究应该成为行业思考的重点。

第四,内容是实现融合发展的根本。

首先必须坚持内容至上,当网络上的信息涌来的时候,其实更需要精心的选择和专业的编辑,更需要深度的挖掘讲述这些精彩的故事,无论对传统媒体还是新媒体,这些精彩的故事和精彩的内容都是媒体生命力的根本所在。

其次,高度重视形式的创新,新科技是读者的个性化需求迅速的膨胀,人们想看到与自己密切相关,对自己有特殊意义的新闻或者说信息,人们意识到可以不再以相同的方式阅读同样的报纸和书籍,可以用一种全新的形式进行全面的改变,提高用户的参与度。

不断的追求价值实现,内容价值的基础是内容,目标是价值在数字化转型的各种尝试,建立健全版权制度,加强版权自我保护,目前总局建设数字版权保护技术研发工程,为我国数字版权提供技术支撑。

版权保护不是保护哪一类特定的媒体,而是保护权益人的合法权益,保护来之不易的创新成果,无论传统媒体还是新兴媒体,没有对内容价值的正确认识合理使用和依法保护,可持续发展都不行,我们筹建中国数据报业联盟,加强产业协作和资源共享,共同实现信息资源的价值。

没有信息化就没有现代化,对传统媒体而言离开信息化不可能实现转型升级,互联网企业如果说不能抓住与传统媒体融合发展共赢的机会,可能会错失下一步突破自身发展的机会,无论解决关键的问题,技术问题,还是探索发展的路径,挖掘内容价值,都离不开科技信息化这一引擎的推动。

面对信息化实现转型升级,推动融合发展这一历史问题各界都携手同行,谢谢各位。