2012.10月市场行情

市场参考信息(2012年10月)

目录北京中高端购物中心首层租金涨空置率跌 (3)大连万达集团董事长王健林:购物中心是吃出来的 (6)购物中心在品牌升级中提升竞争力 (17)西单大悦城:突破传统百货的“迪士尼式”购物乐园 (22)利用客流信息挖掘购物中心盈利潜力的12 种模式 (25)北京中高端购物中心首层租金涨空置率跌导语:北京市2012年1月至8月社会消费品零售总额累计为4,891亿元,同比增长11.8%。

市场概览北京市2012年1月至8月社会消费品零售总额累计为4,891亿元,同比增长11.8%。

同期,本地居民人均可支配收入和人均消费支出累计分别为24,045元和15,675元,各同比上升12.0%和11.2 %。

尽管上述统计指标有所增长,但在全球经济多变和本地经济放缓的背景下,北京消费者开始捂紧钱包,持谨慎的消费态度。

因此,社会消费品零售总额同比增长从六月的12.5%放缓至七月的8.9%和八月的7.8%。

尽管如此,得益于庞大的消费群体和辐射效应,北京商铺物业市场仍然吸引了众多国际零售商进行商业拓展及扩张,在本地开设奢侈品精品店及设计师品牌店。

截至2012年第三季度,中高端购物中心物业市场空置率微跌,首层固定租金小幅上涨。

供应位于燕莎商圈的凯德MALL•太阳宫于2012年第三季度开业,建筑面积约为84,000平方米。

该商场系由凯德商用中国开发,以华联精品超市、屈臣氏为主力店。

鉴于新项目的落成,截至2012年第三季度末,北京中高端购物中心总存量扩大至4,865,173平方米。

与此同时,位于CBD商圈的建筑面积为56,000平方米的芳草地于本季度开始试营业。

需求近期刚进入中国和北京市场的一些品牌对零售空间的需求依然旺盛,使租赁市场表现相对活跃。

值得一提的是,一些奢侈品牌和服装品牌的持续扩张所带来的签约面积占到本季度全部新签约面积的60.2%。

其中,瞩目租赁交易包括:Hermes和Valentino将其分别位于国贸商城和银泰中心悦生活购物中心精品店扩租至600平方米和500平方米;Brioni在国贸商城开设200平方米新店;Chanel和Louis Vuitton将其在王府半岛酒店的店铺扩租至三层,分别承租1,500平方米和1,200平方米;与此同时,ZILLI、Versace、Corneliani、Dunhil 和Van Cleef&Arpels也于近期在北京卓展购物中心承租面积;快速时尚零售商对商铺的需求量在本季度亦未曾减退,譬如,MUJI在朝阳大悦城承租700平方米,QDA在东方新天地承租约2,000平方米。

宏观市场分析解读

国土部、住建部:下发紧急通知巩固调控成果

各地要严格执行房地产市场调控政策,不得擅自调整放松要求。已放松的,要立即纠正。下半年,各地要密切跟踪市场形 势,切实把握好土地出让节奏、时序和价格,防止出现商服和住宅高价地,扰乱市场预期,破坏市场稳定。

2012政策追踪

限购政策为阶段性调控政策,未来必将被更为合理的调控体系所替代。

据国家统计局公布,前三季度国内生产 总值353480亿元,按可比价格计算,

同比增长7.7%。其中,一季度增长

8.1%,二季度增长7.6%,三季度增长 7.4%,该增幅创下2009年二季度以来 14个季度新低。

限购政策为阶段性调控政策,未来必将被更为合理的调控体系所替代

2012政策追踪

2012年年底,有一大批城市限购政策到期,限购令继续扩围的可能性很小。

对未实行限购政策的城市实施,这样会遭致目前本身财政情况不好的地方政店反对

房地产市场投资不断下滑时,不是房地产市场泡沫的破裂,而是中国整体经济的下滑和财政收入的锐减 李克强副总理已经多次明确的将中国的城镇化作为未来十多年中国经济发展的主要动力源;户籍改革让 农民变成市民已列入了未来要解决的重点问题;提高居民收入和完成小康目标都和城镇住房的建设紧密相 关,这些都是扩大住房消费的有利条件

上调存款 准备金率 0.5%

加息 0.25%

实行一 房一价

加息 0.25%

存款准备金 率下调 0.5%

2010.4 2010.6 2010.9 2010.11 2010.12 2011.1 2011.2 2011.5 2011.7 2011.10 2011.11 2012.2 2012.4 2012.5 二套房首 付提至 50%贷款 利率为一 套房贷的 1.1倍 三部委 发文明 确个人 房贷二 套房认 定标准 首付比例提至三 成,严格执行二 套房贷、三套停 贷政策 加快推进房产 税试点工作 新国八条 地方限购令 不断出台 商品房明码标 价政策实施 商品房预售资 金监管 多地争相 上调公积 金贷款额 度 两成首 付购房

2012年1—10月荆州城区房地产市场运行情况

2012年1—10月荆州城区房地产市场运行情况(文/王志忠)今年以来,国家坚持房地产市场调控不放松,荆州房地产市场形势比较严峻。

但由于市场主体各方共同努力,市场仍基本保持平稳发展的局面。

一、荆州城区房地产市场现状(一)房地产开发投资增幅下降据统计,2012年1—10月,荆州城区完成房地产开发投资20.68亿元,同比增长3.8%,增幅比去年同期下降20个百分点。

其中完成商品住宅投资16.8亿元,同比增长4.9%,增幅比去年同期下降29个百分点。

(二)商品房施工面积下降据统计,2012年1—10月荆州城区商品房施工面积209.7万平方米,同比下降4.4%。

其中住宅施工面积188.2万平方米,同比下降5.5%。

商品房新开工面积35.6万平方米,同比下降43.6%;其中商品住宅新开工面积31.2万平方米,同比下降47.1%。

(三)商品住宅销售趋势发生积极变化住宅供应增长。

2012年1—10月荆州城区批准预售商品住宅面积129.9万平方米,同比增长12%;批准预售住宅套数11936套,同比增长17.9%。

住宅销售发生积极变化。

据商品房销售备案数据,今年1—10月新建商品住宅销售备案6564套,同比下降16.5%。

但其中网签备案销售备案量一、二、三季度连续上升,10月份更是达到高峰。

这个事实说明,去年9月以来新开楼盘得到市场认可,市场自身的基本面是好的,发展趋势是积极健康的,自住性购房需求正逐步释放,市场活力渐显。

该图显示,1—10月分别出现三个峰值(2月、5月、10月),主要是楚天都市佳园和美林湖畔推盘形成的。

其中:2月:楚天都市佳园网签182套,占当月全部网签量的56.9%。

5月:楚天都市佳园网签235套,占当月全部网签量的45.5%。

10月:楚天都市佳园网签230套,美林湖畔网签227套,占当月全部网签量的51.9%。

楚天都市佳园一期2月份开盘后,三次推盘全部售完,在城区房地产市场中独树一帜,成为明显的亮点。

2012年9月铜行情分析及10月预测(10月)

铜价走势战略分析月报(2012年9月)一、2012年1-9月铜价走势回顾2012年9月铜价铜均价为58592元/T,整体在56215—60270区间冲高回落,走势符合我们的预判,但因美国和欧盟意外的宽松政策,波动区间超出了我们的预计。

9月趋势评述:虽然因美国QE3和欧盟的宽松政策,全部大宗物资包括铜走了一波上涨行情,但需求支撑乏力,随着美指的走强,铜价将回落到区间波动为主,后续走势主要因素回到欧债危机进展以及中国后续的经济政策。

主要表现如下:1、在美国、欧盟、日本相继出台宽松政策后,中国在十八大之后的经济政策普遍预期也会出台刺激经济增长的政策,作为用铜量最大的国家,对铜的需求进行支撑。

2、美国9月的非农数据意外强劲,失业率下降到7.8%,同时修正上调8月、7月和6月的新增就业人数;美国的制造业PMI指数恢复到了50%以上,代表美国经济在强劲复苏中。

3、欧债危机解决进程缓慢,且西班牙和欧盟处于博弈当中。

市场在等待欧债危机解决或深度恶化的那一刻,也处于观望中。

二、宏观数据1、主要用铜国家制造业PMI指数(中国、美国、欧元欧)注:如果PMI大于50%,表示经济上升,反之则趋向下降。

一般来说,汇总后的制造业综合指数高于50%,表示整个制造业经济在增长,低于50%表示制造业经济下降。

三大经济体PMI数据都有回升,美国恢复到50%的枯荣线以上2、美国非农数据2012年美国非农数据(9月)增长就业人数(万人)失业率月度预测 结果 预测 结果2012-9月 11.50 11.40 8.20%7.80%2012-8月 12.50 9.60 8.30%8.10%2012-7月 10.00 16.30 8.20%8.30%2012-6月 9.00 8.00 8.20%8.20%2012-5月 15.00 6.90 8.10%8.20%2012-4月 16.50 11.50 8.20%8.10%2012-3月 20.30 12.00 8.30%8.20%2012-2月 21.00 22.70 8.20%8.30%2012-1月 15.00 24.30 8.50%8.30%注:一般是指美国非农就业率,非农业就业人数与失业率这三个数值,由美国劳工部每月发布一次,反应美国经济的趋势,数据好说明经济好转,数据差说明经济转坏。

2012年10月份信息价汇编

FDA-3 FDA-6 ZG-1 ZG-2 ZG-3

Φ300mm PHC400*95A PHC400*95AB PHC500*100A PHC500*100AB PHC500*125A PHC500*125AB PHC600*110A PHC600*110AB PHC600*130A PHC600*130AB ¢1000mm平接口 ¢800mm平接口 ¢600mm平接口 ¢500mm平接口 ¢300mm平接口 ¢300mm 承插口 ¢400mm 承插口 ¢600mm 承插口

淮北工程造价

2012年10月淮北市建筑材料市场信息价

序号 179 180 181 182 183 184 185 186 187 188 189 190 191 192 193 194 195 196 197 198 199 200 201 202 203 204 205 206 207 208 209 210 211 212 213 214 215 216 217 218 219 220 221 222 223 材 料 名 称 材料规格 外墙全瓷面砖 240×60 全瓷墙面砖 400*200 凸凹假麻石墙面砖 石材装饰线 50mm 石材装饰线 100mm 石材装饰线 125mm 石材装饰线 150mm 石材装饰线 175mm 金属幕墙装饰保温板 A级防火 40mm 陶瓷薄板幕墙保温板 A级防火 40mm 台湾红(天然石材) 15mm 济南青(天然石材) 15mm 珍珠红(天然石材) 15mm 珍珠花(天然石材) 15mm 五莲花(天然石材) 18mm 将军红(天然石材) 18mm 安溪红635#(天然石材) 15mm 芝麻白(天然石材) 18mm 芝麻黑(天然石材) 18mm 桃花红(天然石材) 18mm 黑金砂(天然石材) 15mm 中国黑(天然石材) 15mm 大花绿(天然石材) 18mm 大白花(天然石材) 18mm 印度红(天然石材) 15mm 金花米黄(天然石材) 15mm 正红664# 15mm 亚洲红(天然石材) 18mm 雪花青(天然石材) 18mm 汉白玉(天然石材) 18mm 第七章、 隔墙、天棚材料 蒸压轻质加气砼隔墙板 厚100 蒸压轻质加气砼隔墙板 厚150 蒸压轻质加气砼隔墙板 厚200 蒸压轻质加气砼外墙普通板 厚100 蒸压轻质加气砼外墙普通板 厚150 蒸压轻质加气砼外墙普通板 厚200 蒸压轻质加气砼楼屋面板 厚100 蒸压轻质加气砼楼屋面板 厚150 蒸压轻质加气砼楼屋面板 厚200 GRC微孔轻质砼隔墙板 2600×600×60mm GRC微孔轻质砼隔墙板 2600×600×90mm GRC微孔轻质砼隔墙板 2600×600×120mm PVC扣板 矿棉板 塑料平板 PVC

2012年10月龙岩房地产市场月报

新罗区西陂镇园田塘解放路东侧

2012拍-44 (西陂镇园田塘C1045加油站地

块一期出让地块) 2012拍-45

商服用地-批収零售用 地(加油站)

3302

1349

0.2-0.3

1500

11120

新罗区龙腾南路东侧、A地块南 住宅用地-城镇住宅用 侧(东锦小区B地块) 地(普通住宅)

34359

113390

政策动态

1. 坚持房地产调控,逐步完善调控手段,国务院定调四季度调控,短期内仍限购限贷。 2. 国土部将严格落实住房供地,监测扩至县级。继续加大违规用地查处力度。 3. 国税总局表示房屋交换价格相等免契税,全国多地微调公积金政策。 4. 财政部追加公租房棚改专项资金,住房公积金援建保障房试点再扩围至93个城市。

10月期间共成交13幅地块,地块总建为106万㎡,其中4幅商住地块总建近78万㎡,其余商 服-商务金融用地多分布在龙门-铁山等城镇。 11月计划出让4幅地块,地块总建为44万㎡,其中3幅为商住地块,总建近44万㎡。

二级市场

10月商品住宅供给量为4.13万㎡,环比下降41.7%,销售量为10.41万㎡,环比上涨138%, 由于9月备案延迟关系,因此本月成交量呈现激增态势,本月商品住宅均价约为7950元/㎡, 主要是新推房源凭借地段优势,个盘销售价格依旧走在高位。

项目成交排行榜

【二级整体市场】10月商品住宅供给为凤凰城1#4#和晟源嘉年华,供给量为4.13 万㎡,环比下降41.7%,销售量为10.41万㎡,环比上涨138%,趁着金九银十多项 目推出新房源,由于备案延迟关系,因此本月成交量呈现激增态势,本月商品住 宅均价约为7950元/㎡,主要是新推房源凭借地段优势,个盘销售价格依旧走在高 位,但由于本月东岳花园大量成交拉低了整体均价。

2012年十月份西安商品房市场发展报告

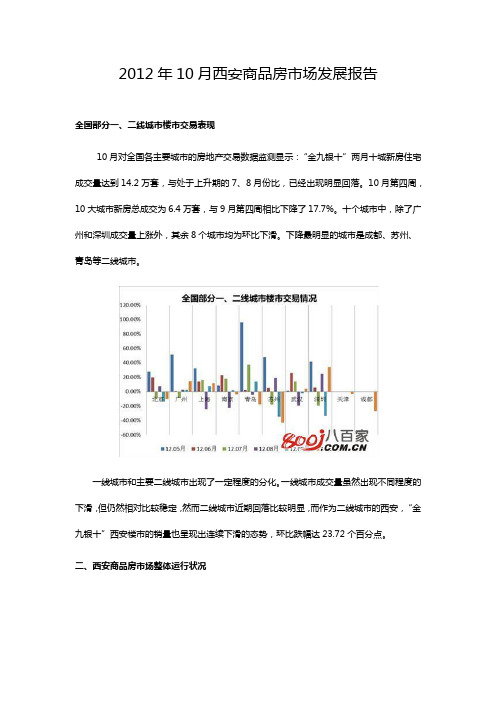

2012年10月西安商品房市场发展报告全国部分一、二线城市楼市交易表现10月对全国各主要城市的房地产交易数据监测显示:“金九银十”两月十城新房住宅成交量达到14.2万套,与处于上升期的7、8月份比,已经出现明显回落。

10月第四周,10大城市新房总成交为6.4万套,与9月第四周相比下降了17.7%。

十个城市中,除了广州和深圳成交量上涨外,其余8个城市均为环比下滑。

下降最明显的城市是成都、苏州、青岛等二线城市。

一线城市和主要二线城市出现了一定程度的分化。

一线城市成交量虽然出现不同程度的下滑,但仍然相对比较稳定,然而二线城市近期回落比较明显,而作为二线城市的西安,“金九银十”西安楼市的销量也呈现出连续下滑的态势,环比跌幅达23.72个百分点。

二、西安商品房市场整体运行状况(一) 商品房供应——出于房地产政策调控严格执行的连贯性预期增加,以及市场供需的博弈自调整,下半年来商品房新批预售量规模趋小、并逐月趋稳。

西安房地产信息网数据研究中心根据网签合同备案及楼盘市场调研统计显示:在9月份的大幅放量后,10月商品房新批预售面积再回百万平方位,为140.93万平方米,环比下滑37.78%,同比上涨66.86%。

从房企市场走访,面对十八大后房地产市场走向的观望以及对于当下购房市场交易重现回落的态势,房企推盘节奏放缓。

十月的西安楼市并未出现传统“银十”带动下的量价齐升,相反呈现首置刚需入市呈现疲态、而改善型需求难以放量补缺的局面。

8月以来商品房交易量逐月回落,10月商品房销售面积87万平方米,环比下滑11.7%,呈现连续下滑的态势。

(三) 库存状况办公各物业持续高压运行商业去化周期长达4.5年而从西安各物业的存去化状况来看,2012年10月,西安住宅、办公楼及商业的存去化周期分别达到1.8年、2年和4.5年,相比9月,住宅存去化周期增加1.01个月。

按当前的消化速度,反观商业存去化周期长达4.5年,反映出商业销售降面临巨大的销售压力。

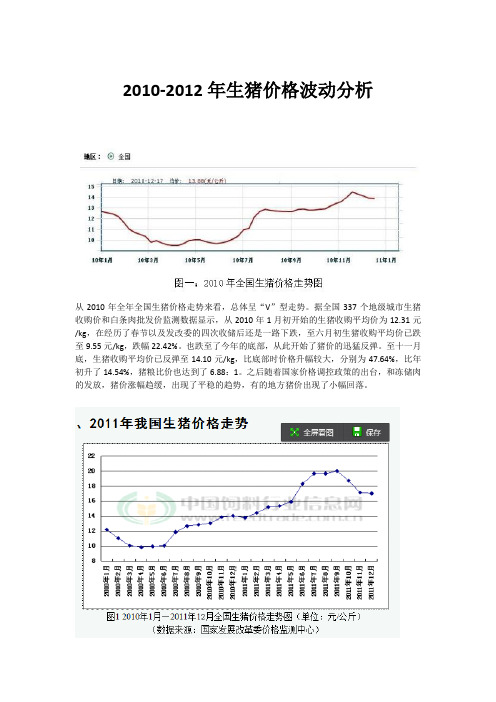

2010-2012生猪价格波动分析

2010-2012年生猪价格波动分析从2010年全年全国生猪价格走势来看,总体呈“V”型走势。

据全国337个地级城市生猪收购价和白条肉批发价监测数据显示,从2010年1月初开始的生猪收购平均价为12.31元/kg,在经历了春节以及发改委的四次收储后还是一路下跌,至六月初生猪收购平均价已跌至9.55元/kg,跌幅22.42%。

也跌至了今年的底部,从此开始了猪价的迅猛反弹。

至十一月底,生猪收购平均价已反弹至14.10元/kg,比底部时价格升幅较大,分别为47.64%,比年初升了14.54%,猪粮比价也达到了6.88:1。

之后随着国家价格调控政策的出台,和冻储肉的发放,猪价涨幅趋缓,出现了平稳的趋势,有的地方猪价出现了小幅回落。

2011年生猪价格呈现“几”字形趋势:就全国范围来说,1、2月份持续上涨, 3月份涨幅明显趋缓,4月份基本保持平稳,到5月份中上旬开始大幅上涨,且涨势迅猛,创2009年以来历史新高,生猪价格一路冲向“20元/公斤”的大关,部分地区甚至超过了这个价位。

7、8、9三月保持高位运行,但由于受疾病、进口肉的冲击、阶段性供大于求等多种因素的影响,9月中下旬猪价开始出现回落,跌幅达3元/斤左右,并出现南北倒挂现象,广东、福建等地猪价大幅下滑,局部地区甚至跌破7元/斤。

12月进入传统猪肉消费旺季,加之双节临近,终端市场消费再次拉动猪价回升,掀起了新一轮的行情。

2012年全国生猪价格走势图从2012年全年生猪价格曲线来看,价格总体呈“V”走势,即两头高、中间低,进入2012年新年,尤其是春节后,猪价走势则是呈现跌跌不休的局面,2-6月份生猪行情曲线呈下滑走势,从7月开始逐步回升,全年高价为2012年春节前的18元/公斤和12月中旬17元/公斤,最低价为6月上旬的14元/公斤。

一、上半年生猪行情出现下滑的主要原因:1、去年下半年母猪存栏量迅速增加,导到今年出栏量增加。

2011年下半年,生猪行情利好,一路飙升,养殖利润在一定程度上刺激了养户的补栏积极性,国家也加大了对养猪的支持力度,加之各大型养猪企业,根据自已的发展战略目标要求,不断扩张,增加了母猪存栏量,据分析统计,下半年与上半年相比,全国母猪存量增加了15%左右,以致2012年上半年生猪出栏量增加迅速。

【统计】2012年前10月份全国房地产开发和销售情况

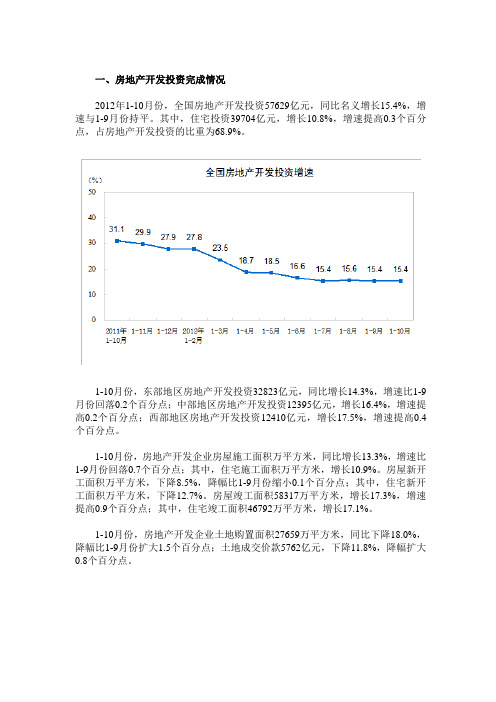

一、房地产开发投资完成情况2012年1-10月份,全国房地产开发投资57629亿元,同比名义增长15.4%,增速与1-9月份持平。

其中,住宅投资39704亿元,增长10.8%,增速提高0.3个百分点,占房地产开发投资的比重为68.9%。

1-10月份,东部地区房地产开发投资32823亿元,同比增长14.3%,增速比1-9月份回落0.2个百分点;中部地区房地产开发投资12395亿元,增长16.4%,增速提高0.2个百分点;西部地区房地产开发投资12410亿元,增长17.5%,增速提高0.4个百分点。

1-10月份,房地产开发企业房屋施工面积万平方米,同比增长13.3%,增速比1-9月份回落0.7个百分点;其中,住宅施工面积万平方米,增长10.9%。

房屋新开工面积万平方米,下降8.5%,降幅比1-9月份缩小0.1个百分点;其中,住宅新开工面积万平方米,下降12.7%。

房屋竣工面积58317万平方米,增长17.3%,增速提高0.9个百分点;其中,住宅竣工面积46792万平方米,增长17.1%。

1-10月份,房地产开发企业土地购置面积27659万平方米,同比下降18.0%,降幅比1-9月份扩大1.5个百分点;土地成交价款5762亿元,下降11.8%,降幅扩大0.8个百分点。

二、商品房销售和待售情况1-10月份,商品房销售面积78743万平方米,同比下降1.1%,降幅比1-9月份缩小2.9个百分点;其中,住宅销售面积下降1.2%,办公楼销售面积增长6.0%,商业营业用房销售面积下降0.2%。

商品房销售额46301亿元,增长5.6%,增速比1-9月份提高2.9个百分点;其中,住宅销售额增长6.6%,办公楼销售额下降0.4%,商业营业用房销售额增长2.7%。

1-10月份,东部地区商品房销售面积38651万平方米,同比增长1.4%,1-9月2012年前10月份全国房地产开发和销售情况份为下降2.3%;销售额28101亿元,增长6.7%,增速提高3.6个百分点。

2012年10月数据点评

柏双【资讯报道】中国进入换届周期,经济问题已经居于次席,并且也不容许其成为干扰因素。

而在十八大开幕次日公布的10月份经济数据也的确非常“和谐”。

投资、工业增加值、房地产、消费等经济数据相比前三季度均继续回升,加之此前公布的制造业PMI和非制造业PMI等,都一致确认中国经济在全面转好,见底并反弹已毫无疑问——事实上,在10月制造业PMI数据公布后,不少机构已重新上调对四季度经济增速预期到8%左右。

从10月数据来看,反弹的主因是基建投资重启和房地产投资回升,消费还是波澜不惊,而出口只是减小了负面影响。

10月份的中央项目投资分别扩大了2.8个百分点,新开工项目投资则连续第七个月扩大增速,铁路运输业投资已从上月12.4%的负增长,缩小到负增长1.4%,公路投资增速则扩大了2个百分点,这均反映政府此前的局部刺激政策正表现在投资数据上。

虽然前10月房地产开发投资增速与前三季度持平,但销售和资金来源却一直在改善,说明开发商对行业的信心还是在好转。

工业生产方面,工业增加值继9月份反弹0.3个百分点回升至9.2%后,10月份又反弹0.4个百分点达到9.6%,显示工业生产情况在持续好转。

在9月份数据中出现的工业增加值与发电量(下降)的背离,在10月份也解决,10月份发电量数据出现大幅增长。

特别值得注意的是,工业生产者出厂价格和购进价格都在10月份出现了十几个月以来的首次回升,说明工业生产的供需都在改善。

外贸形势也有所好转。

在9月份出口创历史新高的基础上,10月份出口增速达11.6%,再度扩大1.7个百分点。

此外,部分机构担忧的对日出口回落虽被证实,但回落幅度仅扩大了0.3个百分点。

而与东盟、美国和俄罗斯的进出口大幅增长则弥补了对日出口的小幅回落。

消费还是以稳为主,不过仍然为连续第四个月小幅回升。

10月份社会消费品零售同比增长14.5%,增速比上月扩大0.3个百分点,环比增1.34%。

此外,早前公布的10月份非制造业PMI中,建筑业商务活动指数重回60%以上,反映围绕房地产业链所开展的消费需求带动作用比较明显。

2012年中国房地产发展趋势

2012年中国房地产发展走势总论:2012年政府将放松对房地产的调控,缓解现有面临的压力,不让房地产的着陆造成不可挽回的伤。

面对拐点的到来,各大城市都开始降价销售以存粮过冬。

明年第一季度房地产市场将出现全面调整,价格整体下滑,第二季度地方政府可能使用“暗度陈仓”的手法放松房地产市场的政策监督,第三季度中央政府将缓慢放松“限贷”政策,并采取一系列对冲政策,最终放松限购政策。

宏观经济:1.房价全国性的降价开始18日,国家统计局公布10月份70大中城市住宅销售价格显示,全国房价环比首次下跌0.14个百分点。

其中,京沪穗深4个城市的新建商品房价格环比分别下跌0.1、0.3、0.2、0.1个百分点。

2.CPI的涨幅回落至5.5%10月份,CPI同比上涨5.5%,涨幅较上月收窄0.6个百分点。

当月,CPI环比上涨0.1%,涨幅较9月收窄0.4个百分点。

1-10月累计,CPI同比上涨5.6%。

10月份,全国工业生产者出厂价格(PPI)环比下降0.7%,同比上涨5.0%。

工业生产者购进价格环比下降0.7%,同比上涨8.0%。

1-10月,PPI平均同比上涨6.8%,工业生产者购进价格平均同比上涨10.1%。

住建部政策:1.拟放开公积金用于租房一旦全国个人住房信息联网,和银行、税务等系统信息统一到一个平台,就不必再采取限购这种行政色彩浓厚的办法来调节楼市。

住建部部长姜伟新就楼市限购回答人大常委会委员询问时作上述表示。

昨天,十一届全国人大常委会第二十三次会议举行联组会议,专题询问国务院关于城镇保障性住房建设和管理情况。

住建部副部长齐骥透露,将放开个人提取公积金支付住房租金的规定。

2.住房系统完善后将取消限购人大常委会委员吴晓灵提出,长期采取限购政策与市场配置资源的原则相悖,应该更多地运用税收手段调节。

对此,住建部部长姜伟新回应称,楼市限购政策是行政办法,是不得已而采取的办法。

他表示,住建部正努力建设城镇个人住房信息系统,准备先在40个城市进行试点,“先把这40个城市个人的住房信息收集起来,然后尽快实行全国的联网。

重点跟踪股票回顾分析_20121003

重点跟踪股票回顾分析研究员:鲁衡军2012.10.3一、中集安瑞科(3899.HK)1、股价行情示意图:2、已发布的报告:3、可验证的年度业绩预测:中集安瑞科(3899.HK) 2011年度实际业绩与预测业绩比较:4、点评: 无。

日期报告营业收入(百万元)股东净利润(百万元)EPS (元)2011/12/1首次报告6,6775770.312012/2/20更新报告6,6775770.312012/3/192011年公司实际业绩6,7165670.30二、雷士照明(2222.HK)1、股价行情示意图:2、已发布的报告:3、可验证的年度业绩预测:雷士照明(2222.HK) 2011年度实际业绩与预测业绩比较:4、点评:我们对雷士照明(2222.HK)2011年的业绩预测还是比较准确的,但在2012年5月份公司爆发了控股权之争,创始人吴长江和资本方阎炎通过媒体激烈交锋,后果是两人身败名裂,更引致公司罢工、供货商停止供货、销售商停止销售产品等事件,已经无法从正常经营角度去预测其业绩。

这使得公司在2012年原本就不乐观的经营业绩上再雪上加霜,2012年中期业绩显示的是十分糟糕。

我们在公司公告吴长江辞任后,考虑到即将会有一系列的人事动荡,公司业绩可能会受到影响,因此及时发布了重大事件点评,并将公司的评级下调为“中性”,提醒投资者规避风险。

日期报告营业收入(百万美元)股东净利润(百万美元)EPS (美分)2012/2/2首次报告59686.5 2.652012/3/272011年公司实际业绩58983.62.73三、新天绿色能源(0956.HK)1、股价行情示意图:2、已发布的报告:3、可验证的年度业绩预测:新天绿色能源(0956.HK) 2011年度实际业绩与预测业绩比较:4、点评:公司天然气业务大约占营收三分之二,风电约占三分之一,因为风电全行业的整顿,整个风电行业来看,高增速已不存在。

天然气业务相对具有稳定增长的特性,港股市场也对天然气公司给了较高的估值水平,但新天绿色的市场估值一直低于其他港股天然气公司。

2012年10月中国房地产百城价格指数(word版本)

2012年10月中国房地产百城价格指数2012年10月,全国100个城市(新建)住宅平均价格为8768元/平方米,环比9月上涨0.17%,自2012年6月止跌后连续第5个月环比上涨,涨幅与上月持平,其中56个城市环比上涨,42个城市环比下跌,2个城市持平。

与上月相比,本月价格环比下跌的城市个数增加4个,其中跌幅在1%以上的有8个;本月环比上涨的城市比上月减少4个,其中涨幅在1%(含1%)以上的有18个,较上月增加10个。

同比来看,全国100个城市住宅均价连续第7个月下跌,跌幅为1.00%,比上月缩小0.40个百分点。

北京、上海等十大城市住宅均价为15625元/平方米,环比上月上涨0.33%,与去年同期相比下跌0.60%,连续第10个月同比下跌,跌幅继续缩小。

另外,按100个城市住宅价格的中位数计算,全国住宅价格中位数为5850元/平方米,环比上涨0.86%。

总体来看,10月100个城市的住宅平均价格自6月止跌后连续第5个月环比上涨,涨幅与上月持平,同比跌幅继续缩小;十大城市均价环比涨幅接近百城平均水平的2倍,同比连续第10个月下跌,跌幅缩小0.75个百分点。

尽管企业在“金九银十”积极推盘,但成交情况不及预期,促使开发企业合理定价,多数城市典型项目价格趋于平稳;政策方面,中央再次重申坚定不移地搞好房地产调控。

在政策不放松、成交量继续趋缓的压力下,10月百城住宅环比涨幅与上月持平,十大城市二手住宅价格平均涨幅明显缩小,下跌城市个数由上月的1个增加到6个。

百城(新建)住宅价格环比9月涨跌幅分析2012年10月,住宅价格环比9月上涨的56个城市中,涨幅居前十位的城市依次是:温州、菏泽、新乡、鞍山、马鞍山、汕头、金华、淮安、厦门、洛阳,其中,温州涨幅最大,达3.74%;菏泽、新乡等4个城市涨幅在2%-3%之间;汕头、金华等5个城市涨幅在1.6%-2%(含1.6%)之间。

另外,郑州、无锡、银川等46个城市环比上涨,其中郑州、无锡等8个城市涨幅在1%-1.6%(含1%)之间;宝鸡、合肥、柳州等14个城市涨幅在0.5%-1%之间;惠州、深圳、南京等19个城市涨幅在0.1%-0.5%(含0.1%)之间;济南、天津等5个城市涨幅在0.1%以内。

北方国际集装箱运价指数走势分析(2012年10月)

北方国际集装箱运价指数走势分析(2012年10月)作者:天津国际贸易与航运服务中心来源:《集装箱化》2012年第11期2012年10月天津航运指数下设的北方国际集装箱运价指数共发布18次(见图1)。

10月初至10月16日,南美西航线运价略有上调,欧洲、地中海航线运价大幅回落,带动指数连续下挫;10月17—22日,南美东航线运价回暖,欧洲、地中海航线运价跌幅收窄,指数跌幅趋缓;10月23—29日,欧洲、地中海航线实施运价普涨计划,指数大幅攀升;月末指数微弱下行。

10月31日指数收于709.55点,比9月29日上涨8.76点,累计涨幅为1.25%。

(1)欧地航线 10月中下旬,欧地航线开始执行运价普涨计划,但欧洲航线与地中海航线运价上涨计划的执行情况有所不同:欧洲航线运价上调较为顺利,天津至欧洲分航线运价指数比9月累计上涨140.23点,累计涨幅达24.48%;地中海航线运价出现分化,多数船公司维系原有运价水平,仅有少数船公司实现运价上调。

欧盟委员会10月30日发布的数据显示:10月欧元区经济景气指数为84.5点,环比下降0.7点,为2009年底以来的最低水平;欧盟经济景气指数维持86.2点不变。

此外,欧洲金融机构普遍紧缩信贷,当地进口商资金流受到影响,贸易付款出现延迟。

在欧盟经济仍处衰退的形势下,尽管部分船公司已宣布欧地航线运力缩减计划,但目前的运力缩减规模能否有效维持欧洲航线运价上涨成果以及地中海航线运价普涨计划能否顺利实施仍有待市场考验。

(2)美国航线美国航线运价在9月中旬调涨,双节过后转入下行通道,前期涨价成果未能得以保持,10月天津至美西和天津至美东分航线运价指数分别比9月累计下跌7.46%和4.43%。

随着采购商圣诞节备货阶段接近尾声,美国航线即将进入传统市场淡季。

此外,近期欧美等经济体货币政策持续宽松,人民币兑美元汇率连连攀高,出口型企业的汇率损失加大,对出口贸易形成一定压力,中美贸易及运输市场或将因此而波动。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2012.10.15-2012.10.21市场行情

(10.15-10.21)杭州全市总成交1704套。

其中主城区商品房成交839套,余杭区成交645套,萧山区成交220套。

(10.08-10.14)杭州全市总成交1816套。

其中主城区商品房成交1006套,余杭区成交560套,萧山区成交250套。

两相比较,总成交量环比下降6.17%,其中主城区下降16.60%,余杭区上涨15.18%,萧山区下降12.00%。

主城区成交量排名:凯德龙湾、远洋心里、金地自在城、大家武林府、和达城、东和时代、滨江凯旋门、新中宇维萨、中天西城纪。

余杭区成交量排名:万科良渚文化村、广厦天都城、贝利珑昕泽第、南北乐章、香洲里、保亿丽景山、大华海派风范、润和西溪郡、泊悦府、华元美林公馆。

萧山区成交量排名:绿都四季华庭、开元广场、英冠天地、义蓬购物中心、财和湘域湾。

新开、加推楼盘信息

周边竞争楼盘去化情况。